Tamanho e Participação do Mercado de Brocas de Perfuração Geotérmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

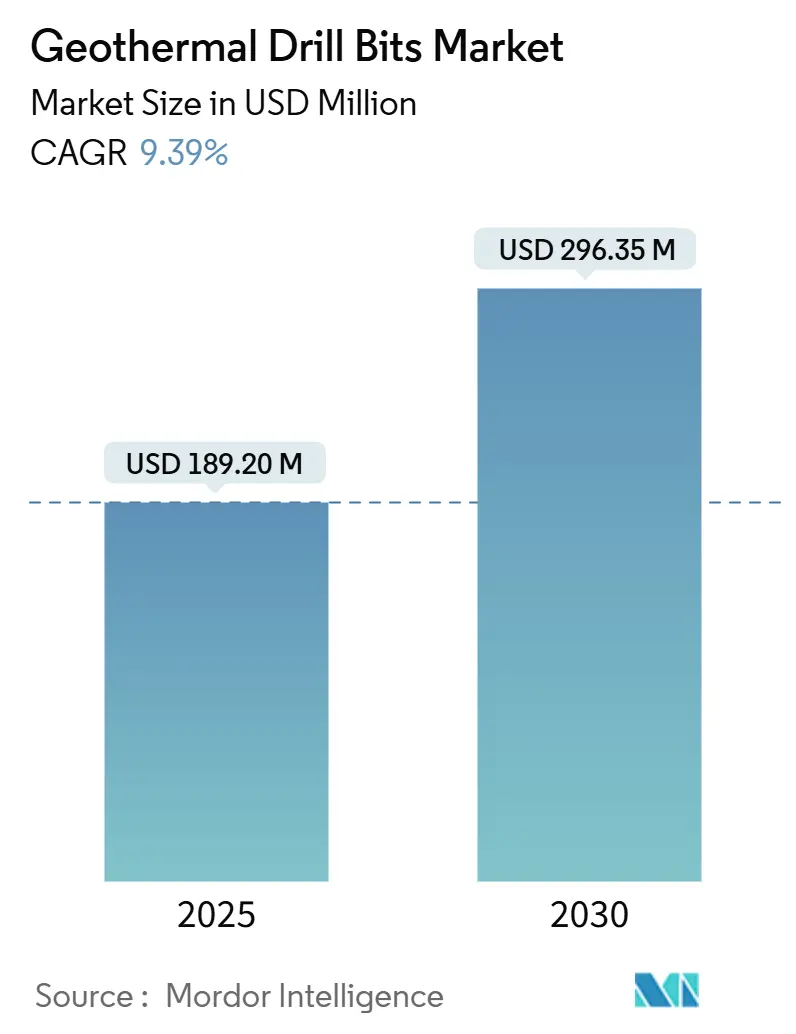

| Tamanho do Mercado (2025) | 189.20 Milhões de dólares |

| Tamanho do Mercado (2030) | 296.35 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Brocas de Perfuração Geotérmica por Mordor Intelligence

O tamanho do Mercado de Brocas de Perfuração Geotérmica é estimado em USD 189,20 milhões em 2025, e espera-se que atinja USD 296,35 milhões até 2030, a uma CAGR de 9,39% durante o período de previsão (2025-2030).

Esta trajetória reflete os esforços crescentes para descarbonizar a eletricidade de carga base, onde a energia geotérmica confiável depende de acesso subterrâneo economicamente viável. A adoção generalizada de brocas compactas de diamante policristalino (PDC) e brocas híbridas de alto desempenho, combinada com incentivos políticos mais robustos e transferências de tecnologia provenientes da perfuração de petróleo e gás, sustenta coletivamente uma expansão acumulada de 56,6% no mercado de brocas de perfuração geotérmica. O segmento terrestre ainda representa mais de três quartos da demanda total; no entanto, as iniciativas offshore, particularmente em plataformas continentais rasas, estão se acelerando com base na expertise em perfuração marítima. Enquanto isso, as restrições na cadeia de suprimentos de carboneto de tungstênio e diamantes sintéticos apresentam obstáculos de curto prazo, mas os avanços em elastômeros de alta temperatura e designs avançados de cortadores continuam a ampliar as oportunidades de crescimento de longo prazo no mercado de brocas de perfuração geotérmica.

Principais Conclusões do Relatório

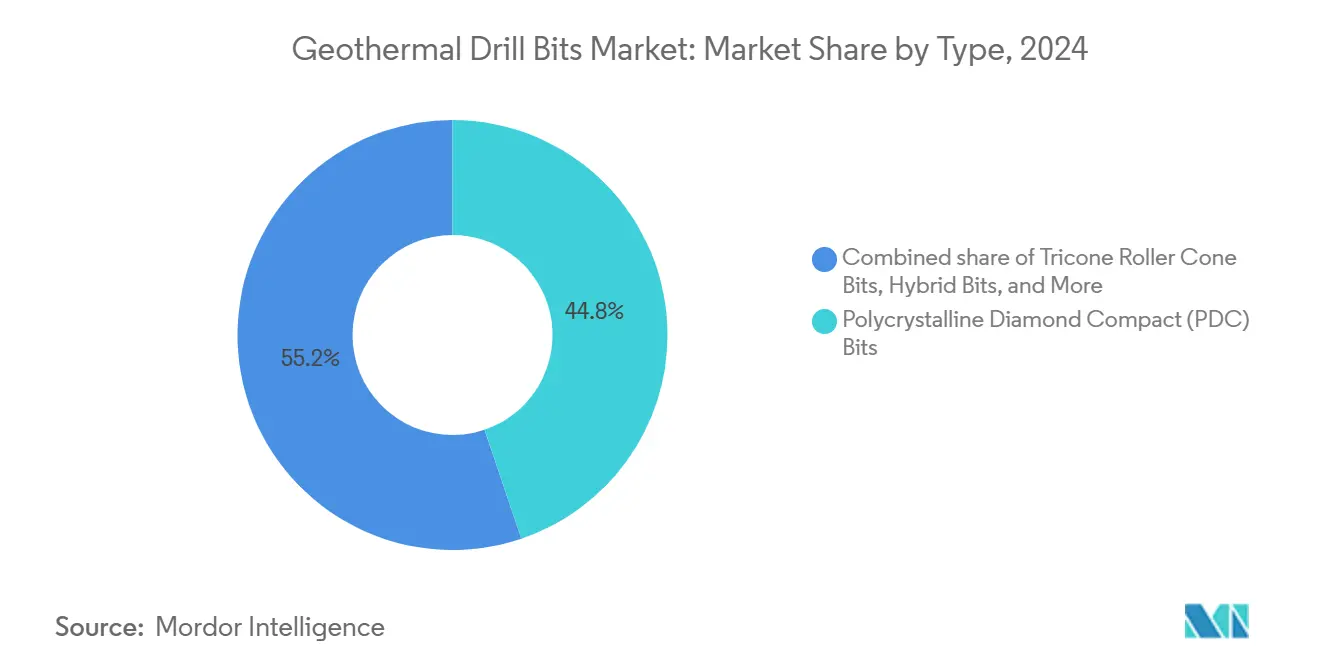

- Por tipo, as brocas PDC detinham 44,8% da participação do mercado de brocas de perfuração geotérmica em 2024, enquanto as brocas de cone rolante tricônico registraram a CAGR mais rápida de 13,6% até 2030.

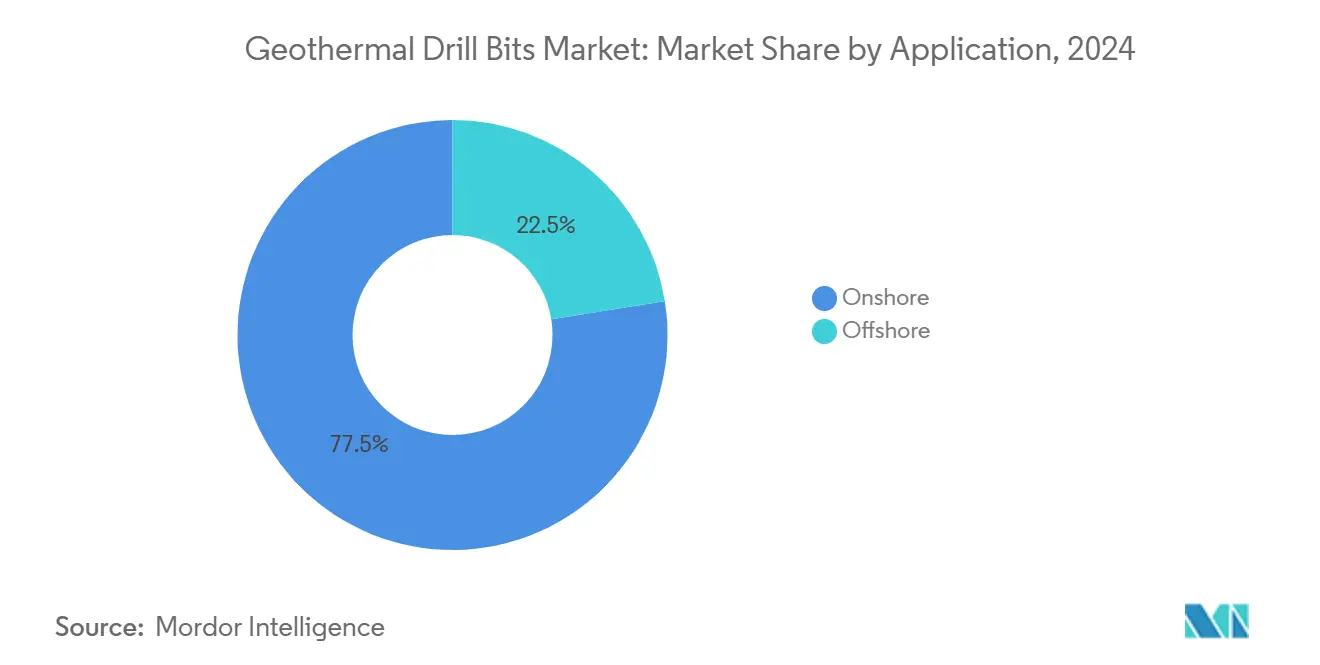

- Por aplicação, a perfuração terrestre representou 77,5% do tamanho do mercado de brocas de perfuração geotérmica em 2024, enquanto os poços offshore se expandiram a uma CAGR de 12,5% até 2030.

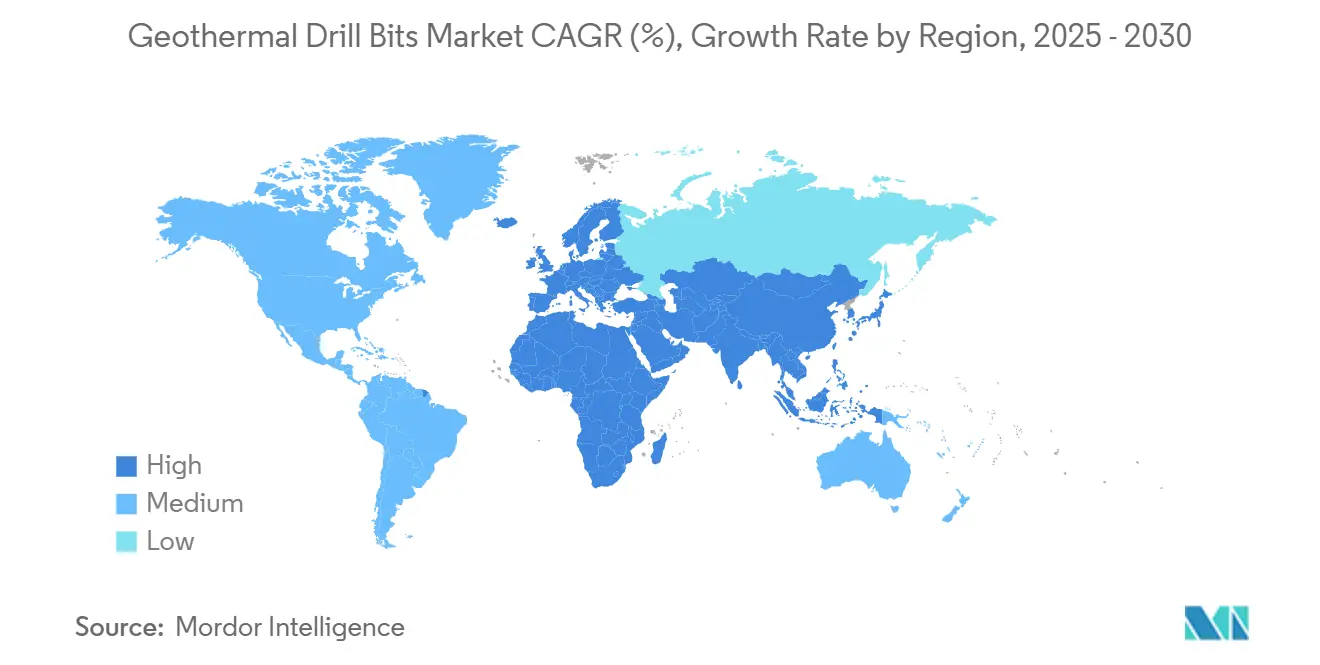

- Por geografia, a América do Norte liderou com uma participação de receita de 35,3% em 2024; a região Ásia-Pacífico apresenta a CAGR mais alta de 11,9% ao longo do horizonte de previsão.

Tendências e Perspectivas do Mercado Global de Brocas de Perfuração Geotérmica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas globais de carga base renovável acelerando adições de capacidade geotérmica | +2.80% | Global (notavelmente EUA, China, Indonésia) | Médio prazo (2-4 anos) |

| Rápida penetração de brocas PDC e híbridas reduzindo o custo por metro | +2.10% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos fiscais e mandatos de energia limpa nas principais regiões | +1.90% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Empresas de serviços de petróleo e gás reaproveitando sondas ociosas e logística para geotermia | +1.60% | América do Norte, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Contratos de fornecimento de longo prazo de operadores de data centers desbloqueando novos poços | +1.30% | América do Norte, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Globais de Carga Base Renovável Acelerando Adições de Capacidade Geotérmica

Os compromissos internacionais de triplicar a capacidade de energia renovável até 2030 posicionam a energia geotérmica como a única fonte de energia renovável despachável capaz de geração 24 horas por dia, 7 dias por semana, aumentando assim a intensidade de perfuração tanto em campos maduros quanto em campos de fronteira. A Agência Internacional de Energia estima que os recursos geotérmicos poderiam atender a 15% da demanda mundial de eletricidade até 2050, traduzindo-se em milhares de novos poços que requerem brocas avançadas capazes de cortar reservatórios de rocha dura em alta temperatura. Os Sistemas Geotérmicos Aprimorados (EGS) expandem os recursos acessíveis para um estimado de 300.000 exajoules dentro de 8 km de profundidade, entregando 4.000 petawatts-hora de potencial técnico — aproximadamente 150 vezes a demanda global de 2025. A capacidade instalada atual atingiu 16.355 MW em 2023 e está projetada para subir para 28 GW até 2030, depois 110 GW até meados do século, fornecendo um pipeline de projetos constante para os fornecedores do mercado de brocas de perfuração geotérmica. As políticas climáticas governamentais e as prioridades de segurança energética reforçam esse impulso, garantindo a aquisição sustentada de tecnologias de brocas robustas e resistentes à temperatura.

Rápida Penetração de Brocas PDC e Híbridas Reduzindo o Custo por Metro

A difusão da tecnologia PDC de poços de hidrocarbonetos para operações geotérmicas está reduzindo drasticamente o custo por metro e comprimindo os prazos de perfuração. Os Laboratórios Nacionais Sandia documentaram reduções no tempo de perfuração de mais de 70% em poços EGS de Utah usando brocas PDC que combinam cortadores de diamante e hidráulica otimizada.(1)Laboratórios Nacionais Sandia, "Desempenho de Brocas PDC no Utah FORGE," ENERGY.GOV A Série Phoenix da NOV com cortadores ION+, desenvolvida especificamente para a abrasividade geotérmica, aumenta as taxas de penetração enquanto estende a vida útil da broca, traduzindo-se em menor número de viagens e redução do tempo não produtivo.(2)NOV, "Tecnologia de Cortadores ION+ para Aplicações Geotérmicas," DRILLINGCONTRACTOR.ORG Os designs híbridos que mesclam elementos PDC e de cone rolante ampliam ainda mais o envelope de desempenho em litologias mistas comumente encontradas em trajetórias geotérmicas únicas. Como a perfuração pode representar 75% do gasto total do projeto, cada melhoria incremental de eficiência desloca diretamente a economia do projeto, consolidando as brocas PDC e híbridas como uma alavanca central de crescimento para o mercado de brocas de perfuração geotérmica.

Incentivos Fiscais e Mandatos de Energia Limpa nas Principais Regiões

Os instrumentos de política estão reduzindo o risco dos projetos e acelerando a formação de capital. Nos Estados Unidos, a Lei de Redução da Inflação fornece USD 51 bilhões em Créditos Fiscais de Produção e mais de USD 60 bilhões em Créditos Fiscais de Investimento, que beneficiam diretamente os desenvolvimentos geotérmicos. Subsídios federais adicionais de USD 84 milhões visam a pesquisa em EGS, enquanto estados como o Colorado alocam orçamentos dedicados e simplificam o licenciamento para comprimir os prazos. As economias do G20 investiram coletivamente USD 168 bilhões em apoio a energias renováveis em 2023, uma parcela dos quais subsidia o desenvolvimento de poços de exploração geotérmica e plantas piloto. Estruturas fiscais semelhantes na Europa e em mercados selecionados da Ásia-Pacífico estão impulsionando os retornos financeiros em equipamentos de perfuração, reforçando assim as carteiras de pedidos dos fabricantes de brocas de perfuração geotérmica.

Empresas de Serviços de Petróleo e Gás Reaproveitando Sondas Ociosas e Logística para Geotermia

Empresas veteranas de serviços de campo petrolífero estão redirecionando capacidade ociosa para empreendimentos geotérmicos, encurtando a curva de aprendizado e melhorando a resiliência da cadeia de suprimentos. O portfólio da Halliburton inclui 127 patentes relacionadas à geotermia, enquanto o consórcio Wells2Watts da Baker Hughes retrofita poços de hidrocarbonetos descomissionados em demonstradores geotérmicos de circuito fechado. A SLB colabora com a Star Energy Geothermal e a Ormat Technologies para integrar tecnologias avançadas de perfilagem, completação e brocas refinadas em campanhas de petróleo em águas profundas. O aproveitamento das frotas de sondas e da logística existentes reduz os custos de mobilização e mitiga o risco de execução, apoiando a escalada mais rápida de programas geotérmicos em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto risco de perfuração de poços e CAPEX inicial elevado | -1.80% | Global (especialmente mercados emergentes) | Médio prazo (2-4 anos) |

| Disponibilidade limitada de elastômeros e rolamentos de alta temperatura | -1.20% | Cadeia de suprimentos global, produtores de nicho | Curto prazo (≤ 2 anos) |

| Gargalos de fornecimento de minerais críticos (carboneto de tungstênio, diamante sintético) | -1.10% | Global, dependência da China para carboneto de tungstênio | Curto prazo (≤ 2 anos) |

| Licenciamento demorado para projetos supercríticos (> 450 °C) | -0.90% | Mercados desenvolvidos com regulamentações complexas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Risco de Perfuração de Poços e CAPEX Inicial Elevado

A perfuração representa até 75% das despesas de capital (capex) de um desenvolvimento geotérmico, e as incertezas na permeabilidade, temperatura e pressão do subsolo expõem os investidores a um risco de falha significativo. Os Sistemas Geotérmicos Aprimorados agravam esse risco por meio de custos adicionais para estimulação de reservatório, com a produtividade final difícil de prever apesar da modelagem avançada. Prazos prolongados de 5 a 7 anos desde a exploração até a operação comercial inflam os encargos de financiamento e expõem os projetos a regulamentações em mudança. Medidas de mitigação, como compartilhamento de risco apoiado pelo governo e pools de seguros unitizados, estão ganhando força, e melhorias contínuas em imageamento sísmico, análise de dados e perfuração automatizada compensam parcialmente a restrição.

Disponibilidade Limitada de Elastômeros e Rolamentos de Alta Temperatura

A vida operacional dos conjuntos de fundo de poço é frequentemente limitada pela degradação de elastômeros e fadiga de rolamentos em temperaturas superiores a 300 °C, com apenas um punhado de fornecedores qualificados para entregar elastômeros EPDM Y267 ou perfluoroelastômeros KALREZ em volume suficiente. O roteiro de materiais para ambientes severos do Departamento de Energia dos EUA aponta lacunas nos caminhos de escalonamento para vedações, buchas e ligas de rolamentos de próxima geração. As restrições de produção prolongam os prazos de entrega e aumentam os custos, dificultando a implantação rápida, particularmente para poços EGS piloto que excedem envelopes de temperatura de 350 °C. A pesquisa e desenvolvimento em andamento em compósitos cerâmicos e fabricação aditiva é promissora, mas é improvável que resolva completamente as escassez de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das Brocas PDC Impulsiona a Inovação

As brocas PDC capturaram 44,8% do tamanho do mercado de brocas de perfuração geotérmica em 2024, refletindo sua excepcional resistência à abrasão e eficiência de penetração em rocha cristalina. A vantagem deve muito à pesquisa e desenvolvimento do setor de petróleo e gás que amadureceu a sinterização de diamante sintético e a geometria dos cortadores, agora reaproveitados para os extremos de calor geotérmico. Como a taxa de penetração é um determinante primário de custo, os operadores estão priorizando cada vez mais algoritmos de otimização em tempo real de torque e peso sobre a broca que se integram perfeitamente às ferramentas PDC, impulsionando assim a economia geral de campo.

As brocas de cone rolante tricônico, embora tradicionais, devem registrar uma robusta CAGR de 13,6% até 2030, sinalizando renovado interesse em sua capacidade de lidar com formações heterogêneas sem vibração excessiva. As configurações híbridas que integram cortadores PDC em cones rolantes oferecem um compromisso que amplia a aplicabilidade da broca, especialmente em poços de múltiplos estágios que intersectam litologias contrastantes. As brocas de núcleo impregnadas com diamante mantêm um nicho para reconhecimento em poços de diâmetro reduzido e testemunhagem, enquanto os sistemas emergentes assistidos por plasma e aprimorados por laser permanecem em níveis de prontidão tecnológica abaixo da comercialização generalizada. O refinamento contínuo do design, como os cortadores ION+ da NOV e o Kymera Mach 5 da Baker Hughes, garante que a inovação permaneça intensa em todas as categorias de produtos no mercado de brocas de perfuração geotérmica.

Por Aplicação: Liderança Terrestre com Aceleração Offshore

Os poços terrestres representaram 77,5% da participação do mercado de brocas de perfuração geotérmica em 2024, uma dominância sustentada por décadas de desenvolvimento hidrotermal e pela rápida ascensão dos Sistemas Geotérmicos Aprimorados em bacias continentais. Redes maduras de pátios de serviço, frotas de sondas e infraestrutura rodoviária inclinam ainda mais a economia em favor dos projetos terrestres, mantendo a atividade de perfuração concentrada em corredores ricos em recursos, desde a Grande Bacia dos EUA até os arcos vulcânicos da Indonésia. A expansão prolífica de poços EGS horizontais, com efeitos de curva de aprendizado documentados de 35% pela Fervo Energy, sublinha a escalabilidade das tecnologias terrestres.

A geotermia offshore, embora incipiente, está projetada para se expandir a uma CAGR de 12,5% até 2030, catalisada por empreendimentos em plataformas rasas que reciclam sondas jack-up de campos eólicos e petrolíferos. Empresas europeias iniciaram campanhas sísmicas ao largo das costas holandesa e norueguesa, enquanto empresas da Ásia-Pacífico exploram a Calha de Okinawa do Japão. A sinergia entre a transmissão de energia submarina já construída para energia eólica offshore e as potenciais economias de co-localização eleva o perfil estratégico da geotermia offshore, sinalizando novos segmentos de demanda para conjuntos de brocas resistentes à corrosão e com pressão equilibrada.

Análise Geográfica

A América do Norte representou 35,3% da receita global em 2024, impulsionada por 3.900 MW de capacidade instalada na Califórnia, Nevada e Utah. A Lei de Redução da Inflação canaliza mais de USD 110 bilhões em créditos fiscais combinados para geotermia, enquanto USD 84 milhões são reservados para pesquisa em EGS para sustentar os pipelines de inovação tecnológica.(3)Third Way, "Incentivos Fiscais de Energia Limpa Explicados," THIRDWAY.ORG As reformas de licenciamento emergencial encurtam as janelas de aprovação, e as colaborações entre setores — como a Baker Hughes em parceria com a Continental Resources — aproveitam os conjuntos de habilidades existentes em hidrocarbonetos para escalar a produtividade de perfuração. A integração do Canadá em redes de calor geotérmico aumenta a diversidade de fornecimento além da eletricidade, enquanto a base de 976 MW do México sinaliza expansão incremental vinculada às necessidades de cogeração industrial.

O crescimento constante da Europa depende de diretivas de energia renovável que exigem uma participação de energia limpa de 42,5% até 2030. A Alemanha e a Itália aprofundam poços EGS piloto além de 5 km, enquanto a Islândia exporta expertise em perfuração para todo o mundo por meio do novo empreendimento Elemental Energies. A clareza regulatória está melhorando; a Escócia lançou uma estrutura dedicada de licenciamento geotérmico em 2024, que reduz a documentação em 25% ano a ano. A integração da energia geotérmica com esquemas de aquecimento urbano, especialmente nos países nórdicos, impulsiona uma demanda consistente por ferramentas, mesmo na ausência de grandes adições de capacidade elétrica.

A Ásia-Pacífico registra a maior CAGR regional de 11,9%, impulsionada pelo poço recorde de 5.200 m em Hainan, na China, e pelo lançamento de blocos de exploração de 10 GW pela Índia. A base operacional de 2.418 MW da Indonésia e o vasto potencial de 29,5 GW garantem mobilizações contínuas de sondas, e as Filipinas mantêm fatores de capacidade acima da média que justificam o reinvestimento em tecnologias de brocas duráveis. A mudança de política do Japão para acelerar a exploração sísmica — apoiada por SGD 16 milhões em pesquisa e desenvolvimento de imageamento avançado de Singapura — amplia o mercado endereçável para brocas de perfuração geotérmica em toda a região.

Cenário Competitivo

O mercado de brocas de perfuração geotérmica é moderadamente fragmentado. Grandes empresas de serviços diversificados — Baker Hughes, SLB e Halliburton — capitalizam décadas de experiência em perfuração em alta temperatura. A Halliburton sozinha registrou 127 patentes relacionadas à geotermia entre 2002 e 2022, ilustrando um compromisso sustentado com tecnologias para ambientes extremos. A Baker Hughes comercializa brocas geotérmicas Vanguard e híbridas Kymera Mach 5, enquanto a SLB integra telemetria de fundo de poço e design de brocas por meio de colaborações com a Ormat e a Star Energy.

Os fabricantes especializados concentram-se na inovação específica de segmento. A divisão ReedHycalog da NOV enfatiza a metalurgia dos cortadores com sua linha ION+ projetada para formações vulcânicas abrasivas. A Mincon Group e a Varel Energy Solutions fornecem designs adaptados à região para operadores na Indonésia e nas Filipinas, aproveitando a fabricação ágil para personalizar de acordo com a litologia local. A diferenciação tecnológica está cada vez mais se voltando para a ciência dos materiais — elastômeros de alta temperatura, substratos PDC com tenacidade nanométrica e corpos de matriz resistentes à erosão — áreas onde empresas menores podem superar os conglomerados em inovação.

Parcerias estratégicas e aquisições estão remodelando a dinâmica do mercado. A aquisição da Titan Tools Services pela Drilling Tools International em 2024 expandiu seus canais de distribuição europeus, enquanto a Star Equity Holdings adquiriu a Alliance Drilling Tools para obter acesso à fabricação de roscas premium. Combinados com joint ventures transfronteiriças como a Elemental Energies e a Iceland Drilling, esses movimentos sugerem uma fase gradual de consolidação voltada para escalar a pesquisa e desenvolvimento e garantir o fornecimento de matérias-primas contra os voláteis mercados de carboneto de tungstênio e diamante sintético.

Líderes do Setor de Brocas de Perfuração Geotérmica

Baker Hughes Co.

SLB (Schlumberger NV)

Halliburton Company

NOV Inc.

Epiroc AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A XGS Energy garantiu USD 13 milhões adicionais em financiamento para acelerar a implantação geotérmica, elevando o financiamento total para mais de USD 100 milhões com 183 MW de contratos de fornecimento de clientes hiperscale, demonstrando forte demanda de data centers por soluções geotérmicas.

- Fevereiro de 2025: A Elemental Energies e a Iceland Drilling lançaram uma joint venture geotérmica global para aprimorar as capacidades de desenvolvimento de projetos, combinando a expertise geotérmica especializada da Islândia com capacidades de expansão internacional.

- Fevereiro de 2025: A Baker Hughes anunciou colaborações com a Eden Geothermal para oportunidades geotérmicas no Reino Unido e com a PETROVIETNAM para operações de perfuração aprimoradas, expandindo as capacidades internacionais de serviços geotérmicos.

- Janeiro de 2025: A SLB e a Star Energy Geothermal anunciaram uma colaboração tecnológica para acelerar o desenvolvimento avançado de ativos geotérmicos, com foco em caracterização do subsolo e tecnologias de produção.

Escopo do Relatório do Mercado Global de Brocas de Perfuração Geotérmica

| Brocas de Cone Rolante Tricônico |

| Brocas Compactas de Diamante Policristalino (PDC) |

| Brocas Híbridas (PDC-Cone Rolante) |

| Brocas de Núcleo Impregnadas com Diamante |

| Outros |

| Terrestre | Campos Hidrotermais Convencionais |

| Sistemas Geotérmicos Aprimorados (EGS) | |

| Supercrítico e Profundo (Acima de 5 km) | |

| Offshore | Plataforma Continental em Águas Rasas |

| Prospectos em Águas Profundas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Brocas de Cone Rolante Tricônico | |

| Brocas Compactas de Diamante Policristalino (PDC) | ||

| Brocas Híbridas (PDC-Cone Rolante) | ||

| Brocas de Núcleo Impregnadas com Diamante | ||

| Outros | ||

| Por Aplicação | Terrestre | Campos Hidrotermais Convencionais |

| Sistemas Geotérmicos Aprimorados (EGS) | ||

| Supercrítico e Profundo (Acima de 5 km) | ||

| Offshore | Plataforma Continental em Águas Rasas | |

| Prospectos em Águas Profundas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de brocas de perfuração geotérmica em 2025?

O tamanho do mercado de brocas de perfuração geotérmica é de USD 189,20 milhões em 2025, com uma CAGR de 9,39% projetada até 2030.

Qual tipo de broca domina atualmente as vendas?

As brocas PDC lideram com 44,8% de participação de mercado em 2024 devido à sua durabilidade em reservatórios de rocha dura e alta temperatura.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico registra a maior CAGR regional de 11,9% graças a programas de perfuração agressivos na China, Índia e Indonésia.

Como os contratos de fornecimento de data centers afetam a demanda?

Os contratos de compra de energia de longo prazo de data centers hiperscale melhoram a bancabilidade dos projetos e estimulam atividades adicionais de perfuração.

Quais são os principais riscos da cadeia de suprimentos para os fabricantes?

A dependência de carboneto de tungstênio e diamantes sintéticos, particularmente da China, e a produção limitada de elastômeros de alta temperatura apresentam os principais riscos de fornecimento.

Os projetos geotérmicos offshore são uma oportunidade de curto prazo?

Os projetos piloto em plataformas rasas estão em andamento e impulsionam uma CAGR de 12,5% para aplicações offshore, mas os prospectos em águas profundas permanecem como apostas de longo prazo.

Página atualizada pela última vez em: