Tamanho e Participação do Mercado de Geopolímero

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

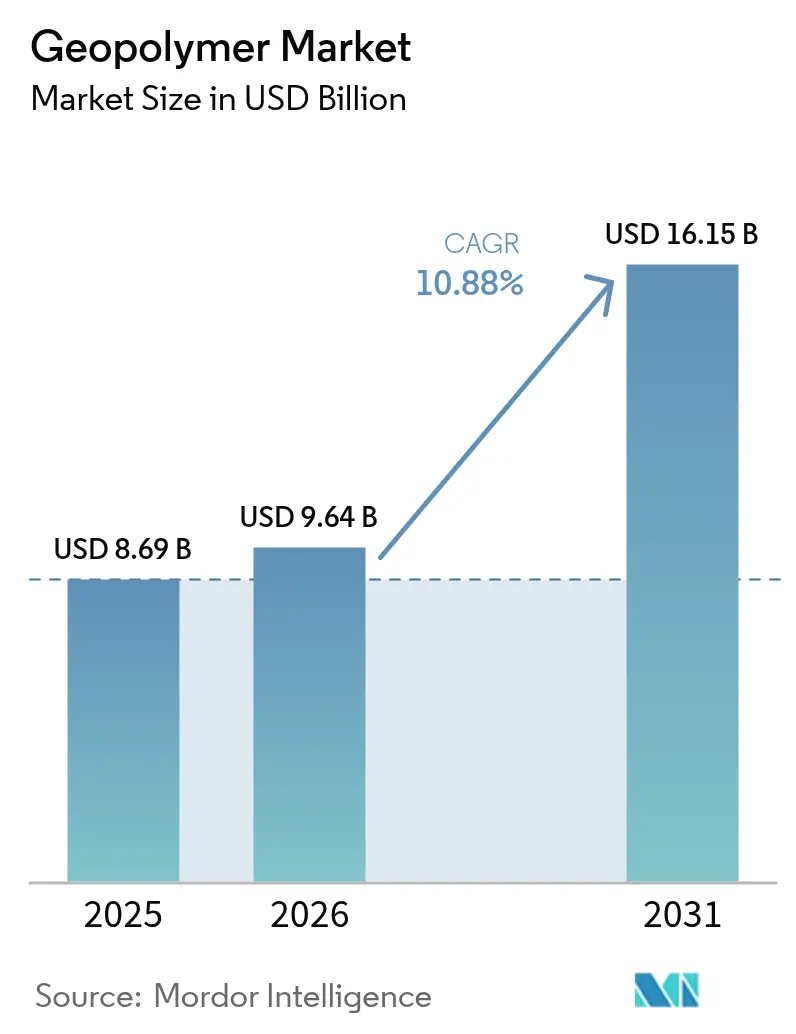

| Tamanho do Mercado (2026) | 9.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.88% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geopolímero por Mordor Intelligence

O tamanho do Mercado de Geopolímero deve crescer de USD 8,69 bilhões em 2025 para USD 9,64 bilhões em 2026 e está previsto para atingir USD 16,15 bilhões até 2031 a um CAGR de 10,88% no período de 2026-2031. A queda na competitividade de custos do cimento Portland sob programas de precificação de carbono, o acesso mais amplo a subprodutos industriais como cinza volante e escória, e as formulações de um componente em rápida maturação estão direcionando os gestores de compras para aglutinantes de aluminossilicato. O mercado de geopolímero também se beneficia de mandatos de construção sustentável nos Estados Unidos, na União Europeia e nos estados do Golfo, cada um dos quais incorpora limites de carbono incorporado em licitações públicas. Os produtores de concreto usinado estão aproveitando essas políticas para ampliar seus portfólios de produtos, enquanto operadores de energia em águas profundas agora especificam grouts de geopolímero que toleram ataques de sulfato por duas vezes mais tempo do que os sistemas de cimento convencionais. A intensidade competitiva permanece moderada porque as grandes empresas globais de cimento ainda controlam a distribuição de clínquer e, portanto, o ritmo de migração dos códigos de projeto, mas formuladores independentes estão conquistando nichos de alta margem em imobilização de resíduos e proteção contra incêndio.

Principais Conclusões do Relatório

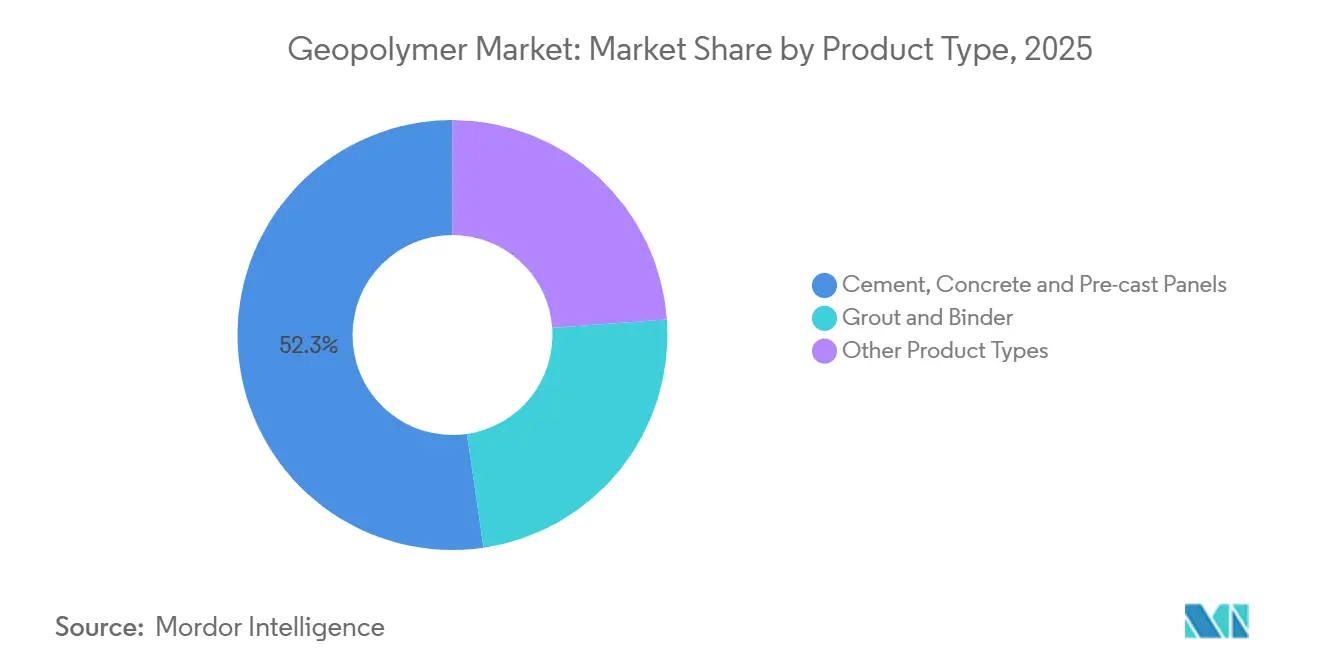

- Por tipo de produto, cimento, concreto e painéis pré-moldados detinham 52,31% da participação do mercado de geopolímero em 2025, enquanto as aplicações de grout e aglutinante têm previsão de expansão a um CAGR de 11,12% até 2031.

- Por aplicação, a construção civil comandou 34,45% do tamanho do mercado de geopolímero em 2025, enquanto as aplicações de imobilização de resíduos nucleares e outros resíduos tóxicos avançam a um CAGR de 11,25% até 2031.

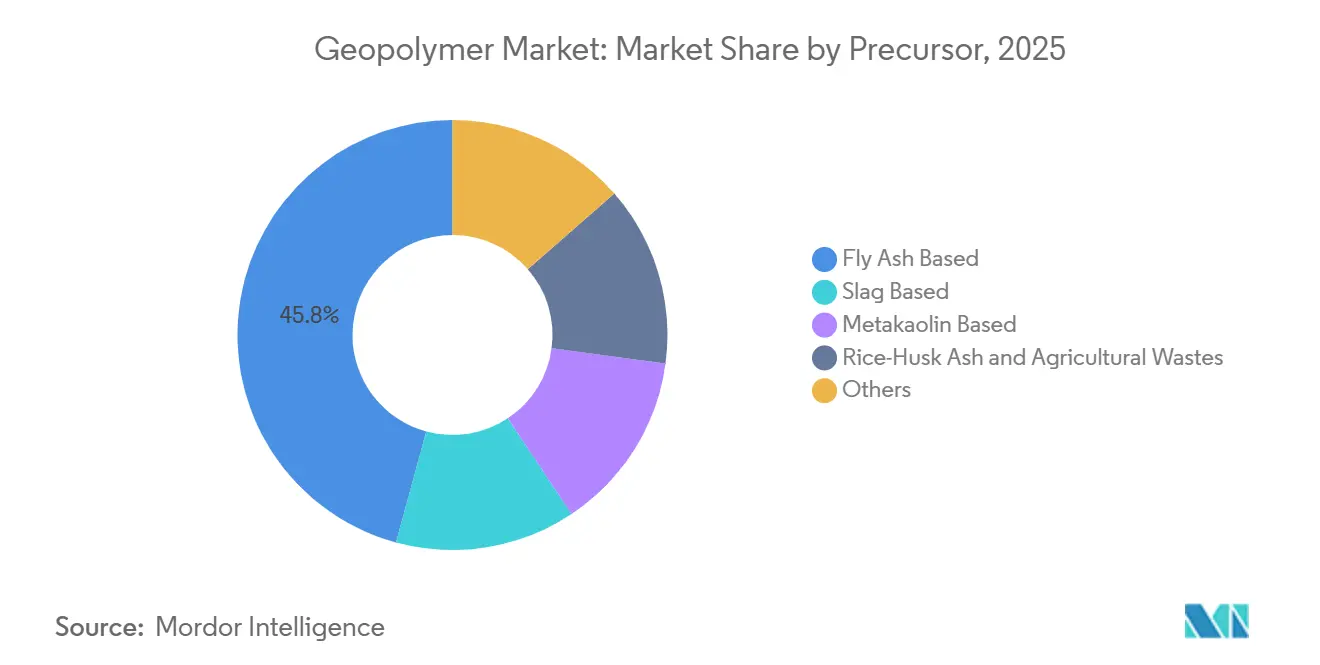

- Por precursor, os sistemas à base de cinza volante contribuíram com 45,78% da participação do mercado de geopolímero em 2025, e as formulações à base de metacaulim têm projeção de crescimento a um CAGR de 11,67% durante o período.

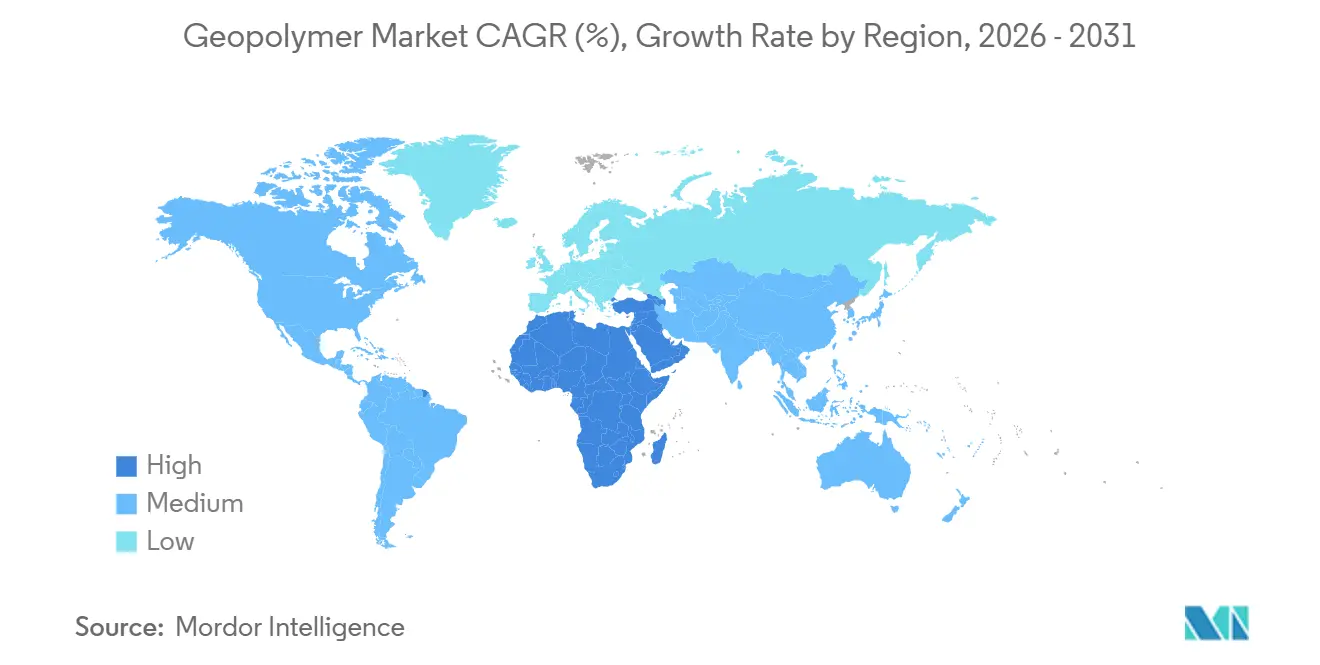

- Por geografia, a Ásia-Pacífico respondeu por 44,31% do mercado em 2025, enquanto a região do Oriente Médio e África deve registrar o maior CAGR de 10,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Geopolímero

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de emissões de CO₂ no setor de cimento | +3.2% | Global, com maior intensidade na UE, Reino Unido, China e Califórnia | Médio prazo (2-4 anos) |

| Crescente disponibilidade de matérias-primas de cinza volante e escória | +2.4% | Núcleo da APAC (China, Índia, ASEAN), expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Demanda por materiais de certificação de construção sustentável | +2.1% | América do Norte, UE, Oriente Médio (EAU, Arábia Saudita) | Médio prazo (2-4 anos) |

| Rápida adoção de formulações de geopolímero de um componente | +1.8% | Global, ganhos iniciais na Austrália, Escandinávia e Japão | Curto prazo (≤ 2 anos) |

| Adoção em infraestrutura de energia em águas profundas e mineração | +1.4% | Mar do Norte, Golfo do México, Mar do Sul da China, costa oeste da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Emissões de CO₂ no Setor de Cimento

A partir de 2026, o Mecanismo de Ajuste de Carbono nas Fronteiras imporá uma cobrança adicional sobre o clínquer importado. Essa medida deve ampliar a disparidade de custos entre os aglutinantes Portland e os de geopolímero[1]Comissão Europeia, "Sistema de Comércio de Emissões da UE," europa.eu. Na China, certas províncias estabeleceram um teto de emissões de CO₂ para cada tonelada de clínquer produzida. Essa regulamentação levou a restrições no inverno, aumentando subsequentemente a atratividade dos aglutinantes suplementares. Enquanto isso, a Lei de Compras Limpas da Califórnia exige um limite de emissões equivalentes de CO₂ para cada unidade de resistência à compressão. Notavelmente, as misturas de geopolímero de cinza volante podem atingir esse padrão sem a necessidade de captura de carbono. Além disso, a certificação ISO 14067 ganhou força entre os contratantes de Nível 1. Esse reconhecimento integrou efetivamente as especificações de geopolímero em portfólios de infraestrutura avaliados em bilhões. Olhando para o futuro, a Agência Internacional de Energia projeta que, até 2030, a precificação de carbono abrangerá uma parcela significativa da produção global de cimento, fortalecendo ainda mais o impulso dessas mudanças regulatórias.

Crescente Disponibilidade de Matérias-Primas de Cinza Volante e Escória

Em 2025, a Índia produziu cinza volante, com mandatos de política impulsionando a utilização, levando a uma queda ano a ano nos preços dos precursores. O setor siderúrgico da China gerou escória em 2025, resultando em um excedente. Esse excedente, destinado a aplicações de geopolímero, tem preço inferior ao do metacaulim importado. Vietnã e Indonésia inauguraram centros de beneficiamento, alcançando uma matéria-prima com perda ao fogo inferior a 5%. Esse avanço reduziu a variabilidade da resistência à compressão. Na América do Norte, a desativação de usinas a carvão reduziu o fornecimento anual de cinza volante. Essa escassez levou os formuladores a recorrer ao pozolana de vidro moído, apesar de seu custo mais elevado. Enquanto isso, as usinas de aço a arco elétrico ao redor dos Grandes Lagos garantem um fornecimento constante de escória, mantendo a vantagem de custo da região.

Demanda por Materiais de Certificação de Construção Sustentável

O LEED v5 concede créditos para misturas que alcançam uma redução significativa no carbono incorporado. Esse incentivo tem projeção de impulsionar as especificações de geopolímero em projetos comerciais norte-americanos. O sistema Estidama de Abu Dhabi exige declarações ambientais de produto conforme a ISO 21930. Notavelmente, os fornecedores de geopolímero certificados estão de olho no lucrativo backlog para a Expo 2030. Enquanto isso, o Código de Construção Sustentável da Arábia Saudita visa uma redução no carbono incorporado em construções públicas, estimulando a demanda por painéis de geopolímero em instalações de saúde. Além disso, tanto o BREEAM Internacional quanto o framework Level(s) da Comissão Europeia incentivam o concreto que incorpora resíduos industriais, alinhando-se perfeitamente com a tecnologia de geopolímero.

Rápida Adoção de Formulações de Geopolímero de Um Componente

Os sistemas de um componente, que vêm equipados com ativadores alcalinos secos, precisam apenas de água adicionada no local e podem reduzir os custos de mão de obra. Em 2025, a CEMEX entregou tal concreto a parques industriais em Monterrey. Até o final de 2025, a Heidelberg Materials ampliará uma linha de produção em Hanover para produzir tais materiais mensalmente. Pesquisas publicadas em periódicos revisados por pares indicam que as misturas de um componente ativadas por aluminato de sódio oferecem durabilidade equivalente aos sistemas de dois componentes em ambientes com exposição a sulfato e cloreto. Enquanto isso, patentes japonesas levaram essa inovação adiante, introduzindo misturas de sulfoaluminato de cálcio que atingem resistência em apenas seis horas, mesmo em baixas temperaturas.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de códigos e normas de projeto uniformes | -1.6% | Global, agudo na América do Norte, Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Volatilidade de preços dos ativadores alcalinos (NaOH / Na₂SiO₃) | -1.2% | Global, com maior exposição em regiões dependentes de silicato de sódio importado (América do Sul, África) | Curto prazo (≤ 2 anos) |

| Variabilidade química da matéria-prima comprometendo o controle de qualidade | -0.9% | APAC (China, Índia, ASEAN), Europa Oriental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Códigos e Normas de Projeto Uniformes

O concreto de geopolímero não tem reconhecimento nas normas ASTM C94 e ACI 318, levando os engenheiros a buscar aprovações específicas por projeto e prolongando os ciclos de licenciamento[2]Instituto Americano de Concreto, "Requisitos do Código de Construção," concrete.org. As cláusulas de desempenho da norma australiana AS 3600, atualizadas em 2024, constituem o único padrão nacional, canalizando os esforços de pesquisa e desenvolvimento predominantemente naquele mercado. Com a ISO 19596 não prevista até 2028, os especificadores frequentemente recorrem ao cimento Portland para mitigar riscos de responsabilidade. As Normas Britânicas reconhecem as misturas de geopolímero apenas após ensaios de durabilidade, dificultando a adoção no Oriente Médio. Além disso, regulamentações conflitantes de resistência ao fogo em túneis entre Alemanha e França inflam os custos de conformidade para fornecedores que atendem a ambas as nações.

Volatilidade de Preços dos Ativadores Alcalinos

No final de 2024, a escassez de gás na Europa levou a um aumento nos preços do silicato de sódio, elevando subsequentemente os custos do concreto de geopolímero. Ao longo de 2025, os preços à vista do hidróxido de sódio na Ásia flutuaram, levando os produtores a fazer hedge de uma parcela significativa de seus volumes. Os fornecedores na América do Sul, dependentes de ativadores importados, enfrentaram altos custos de entrega. Essa situação tornou as misturas de geopolímero mais caras do que seus equivalentes locais de cimento. Dominando o cenário global, três empresas controlam uma parcela significativa da capacidade e repassam a maior parte dos custos de energia diretamente aos compradores. Enquanto isso, os projetos na África lidam com flutuações de custos, um desafio agravado pela depreciação cambial e pela dependência total de importações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Painéis Pré-Moldados Ancoram o Crescimento de Volume

Em 2025, cimento, concreto e painéis pré-moldados dominaram o mercado de geopolímero, capturando uma participação de 52,31% da receita. Esse crescimento foi amplamente impulsionado pela adoção de sistemas de um componente por empresas de concreto usinado, simplificando o processo de dosagem no local. Até 2031, esse segmento está posicionado para representar uma parcela substancial do mercado de geopolímero, impulsionado por projetos públicos como pontes de baixo carbono, escolas e fachadas de arranha-céus. A qualidade desses painéis é ainda aprimorada pela cura controlada em fábrica. Enquanto isso, os produtos de grout e aglutinante registram crescimento de 11,12%, impulsionados por reparos em túneis e trabalhos em cabos submarinos, que exigem preços premium pelo rápido ganho de resistência.

Aplicações de nicho do mercado de geopolímero estão emergindo em revestimentos e adesivos, particularmente para proteção contra incêndio e revestimentos resistentes a produtos químicos. No entanto, os maiores custos de formulação estão moderando o crescimento de volume. O desempenho em clima frio, anteriormente um desafio, está sendo abordado. Ensaios de campo noruegueses usando aceleradores de sulfoaluminato de cálcio demonstraram a capacidade de atingir 15 MPa em oito horas a 5 °C. Com o aumento das certificações de produtos, especialmente na Europa e na Austrália, muitos produtores de pré-moldados estão migrando para misturas curadas em temperatura ambiente, obtendo economias nas contas de energia.

Por Aplicação: Imobilização de Resíduos Impulsiona a Demanda Especializada

A construção civil respondeu por uma participação de 34,45% da receita do mercado em 2025, impulsionada pelo financiamento municipal por títulos verdes com ênfase em concreto de baixo carbono. A imobilização de resíduos nucleares e tóxicos, embora menor em volume absoluto, tem previsão de crescimento mais rápido a um CAGR de 11,25% até 2031. Notavelmente, contratos adjudicados em Sellafield focaram no encapsulamento de geopolímero para resíduos de nível intermediário. Em um movimento significativo, os reguladores japoneses aprovaram essa tecnologia para estabilização de solo em Fukushima, estabelecendo um precedente em diversas regiões.

Em uma iniciativa para aumentar a longevidade das estradas, agências de infraestrutura na Austrália e na Índia estão realizando projetos piloto de pavimentos de geopolímero, aptos a resistir a ataques de sulfato em solos argilosos expansivos. Tabuleiros de pontes, revestimentos de pilares e estacas marinhas, com coeficientes de difusão de cloreto inferiores a 2 × 10⁻¹² m²/s, não apenas atendem ao padrão de permeabilidade "muito baixa", mas também desfrutam de intervalos de manutenção estendidos. Em plantas petroquímicas, as soluções de proteção contra incêndio agora apresentam integridade de quatro horas a 1.100 °C, superando os revestimentos intumescentes tradicionais e aproveitando um mercado de substituição projetado até 2031.

Por Precursor/Matéria-Prima: Metacaulim Ganha Espaço com a Escassez de Cinza Volante

Em 2025, os sistemas à base de cinza volante comandam uma participação de 45,78% da demanda por precursores, mas sua dominância diminui anualmente à medida que as usinas a carvão fecham nos mercados da OCDE. Até 2031, os produtos à base de metacaulim devem conquistar uma fatia notável do mercado de geopolímero, crescendo a um CAGR de 11,67%. A instalação de calcinação da Betolar na Lapônia ressalta a viabilidade econômica, especialmente com a abundância de argilas regionais. Na Coreia do Sul, as misturas à base de escória prosperam, impulsionadas por fornos a arco elétrico que garantem química consistente da matéria-prima e subsídios governamentais cobrindo uma parcela das despesas de pesquisa e desenvolvimento.

Na Índia e no Vietnã, as misturas de cinza de casca de arroz atendem a iniciativas de habitação rural, aproveitando um fluxo de resíduos agrícolas de custo zero que apresenta alto teor de sílica após combustão controlada. Embora o lodo vermelho e o vidro residual ofereçam benefícios de economia circular, eles exigem etapas adicionais para neutralizar a alcalinidade e a reatividade álcali-sílica, inflando os custos de processamento. Em ilhas vulcânicas desprovidas de logística de cinza volante, o pó de basalto está ganhando força, alcançando resistências adequadas para elementos não estruturais. As medidas de controle de qualidade estão se intensificando: os fabricantes chineses estão misturando metacaulim à cinza volante Classe F, reduzindo significativamente as rejeições de lote.

Análise Geográfica

Em 2025, a Ásia-Pacífico comandou uma participação de 44,31% da receita, impulsionada pelas cotas de utilização de resíduos sólidos da China e pela ambiciosa Missão de Cimento Verde da Índia. Em uma conquista notável, Jiangsu e Zhejiang lançaram habitações populares usando geopolímeros de cinza volante, obtendo economias de custo ao contornar as importações de clínquer. Graças à norma indiana IS 18417:2024, as aplicações em rodovias nacionais foram aceleradas. O Japão, priorizando a segurança sísmica, designou grouts de geopolímero para a modernização de pilares de pontes, enquanto o Novo Acordo Verde da Coreia do Sul apoiou projetos piloto em portos e metrôs.

A América do Norte está aproveitando uma alocação para concreto de baixo carbono sob a Lei de Investimento em Infraestrutura e Empregos. Os contratos iniciais estão se concentrando em melhorias de diques costeiros e torres híbridas de madeira maciça, onde cada grama de economia de peso conta. Na Europa, a Alemanha investiu em plantas piloto de geopolímero localizadas na Renânia do Norte-Vestfália. Enquanto isso, o Reino Unido ambiciosamente visa uma redução no carbono incorporado em seus projetos públicos até 2030. A regulamentação RE2020 da França impulsionou um aumento na demanda, com instalações em habitações da Grande Paris em 2025.

O Oriente Médio e a África lideram com um CAGR de 10,92%. A visionária cidade linear NEOM está exigindo concreto de baixo carbono para todas as concretagens de fundação, garantindo contratos de longo prazo com fornecedores locais de geopolímero. Em um movimento significativo, a Saudi Aramco testou com sucesso o cimento de poço de geopolímero no play de xisto Jafurah de alta temperatura, alcançando resultados de isolamento louváveis. A Fase II da Cidade Masdar dos EAU está integrando misturas de geopolímero em seu concreto estrutural. As iniciativas de escolas sul-africanas e as fachadas da Nova Capital Administrativa do Egito ressaltam a crescente adoção desses materiais pelo continente, frequentemente vinculados a recursos locais de cinza volante ou argila.

Panorama regulatório

A adoção de geopolímeros continua a ser moldada por uma colcha de retalhos de aceitação de códigos de construção e especificações de produtos emergentes ligadas à aquisição com foco em carbono incorporado. Na União Europeia, a pressão sobre o custo de carbono do clínquer está aumentando com o Mecanismo de Ajuste de Carbono na Fronteira a partir de 2026, reforçando a demanda impulsionada por licitações por aglutinantes de baixo carbono em programas de obras públicas e políticas de construção alinhadas ao Green Deal. Ao mesmo tempo, a atividade normativa está reduzindo a ambiguidade técnica: a ASTM C1948-24 fornece uma estrutura de especificação para concreto geopolimérico, e a Austrália avançou mais do que a maioria dos mercados com a SA TS 199:2023, que abrange projeto e construção para estruturas de concreto com aglutinantes geopoliméricos e ativados por álcalis.

As aprovações regionais e no nível de projeto ainda dominam o uso estrutural em muitos mercados, mas a regulamentação localizada está aparecendo com mais frequência. A China tem exigências provinciais, como a DB14/T 3532-2025, em Shanxi, para argamassa e concreto geopoliméricos à base de cinza volante, especificando o traço, a construção e a inspeção de qualidade. Na Europa e em jurisdições adjacentes que dependem de certificação por terceiros para produtos de construção, os caminhos de conformidade também estão se tornando mais claros. Por exemplo, a Geobear obteve a verificação de conformidade com os Regulamentos de Construção da Irlanda por meio da certificação do British Board of Agrément para sua tecnologia de injeção geopolimérica (julho de 2026), apoiando um uso mais amplo em escopos regulados de melhoria e reparo de solo.

Análise da cadeia de valor

A cadeia de valor dos geopolímeros começa com a obtenção e qualificação de precursores, tipicamente cinza volante de carvão, escória (incluindo GGBFS e outras escórias industriais) e metacaulim, seguida da aquisição de ativadores alcalinos, como silicatos e hidróxidos de sódio/potássio. As dinâmicas upstream são cada vez mais definidas pela disponibilidade e consistência de matérias-primas: o desativamento de usinas a carvão reduz o fornecimento de cinza volante em vários mercados da OCDE, empurrando os formuladores para o metacaulim, pozolanas de vidro moído ou estratégias de precursores combinados, enquanto o fornecimento de escória é mais resiliente em regiões com capacidade de aço em forno elétrico a arco. Os ativadores continuam sendo um ponto crítico de custo e logística, pois são pesados, ligados ao consumo de energia e, com frequência, importados em partes da América do Sul e da África, o que aumenta o custo desembarcado e complica o manuseio.

A conversão midstream inclui a formulação de aglutinantes (incluindo sistemas de componente único ativado a seco), a dosagem em concreto usinado e a produção industrializada de pré-moldados, em que a cura controlada e o controle de qualidade reduzem a variabilidade de desempenho. A escalabilidade comercial ocorre cada vez mais por meio de parcerias entre detentores de tecnologia e grupos consolidados de materiais de construção. A Consolis firmou um acordo de licenciamento e fornecimento de três anos com a Betolar (janeiro de 2025) para produzir lajes alveolares de baixo carbono usando o aglutinante Geoprime, enquanto a Ecocem firmou parceria com o TITAN Group para desenvolver e implantar sua tecnologia de cimento de baixo carbono ACT na Grécia (abril de 2025). A TITAN também assinou um memorando de acordo com a Carbon Upcycling para estudos de viabilidade em duas fábricas de cimento (junho de 2025). As rotas de distribuição downstream espelham os canais convencionais de concreto (redes de concreto usinado, vendas de pré-moldados e empreiteiras especializadas), mas projetos com requisitos rígidos de documentação de carbono incorporado e durabilidade estão levando os fornecedores a uma produção localizada perto de fluxos de resíduos qualificados, para gerenciar tanto o custo quanto as emissões de escopo 3.

Cenário Competitivo

O mercado de geopolímero é fragmentado. Plataformas de aprendizado de máquina encurtam os ciclos de formulação. A integração de matérias-primas é outro diferencial: os players verticalmente integrados instalam plantas próximas a fluxos consistentes de cinza ou escória, mitigando as variações de qualidade que anteriormente causavam taxas de rejeição. As barreiras de entrada no mercado persistem onde os códigos de projeto estão atrasados, mas as aprovações piloto sob cláusulas baseadas em desempenho desbloqueiam monopólios locais para os pioneiros. A proteção contra incêndio para tanques petroquímicos, dormentes ferroviários para corredores de alta velocidade e grouts submarinos para energia eólica flutuante permanecem subpenetrados, mas lucrativos. Espera-se que os fornecedores capazes de fornecer dados de durabilidade de terceiros capturem esses segmentos de espaço em branco antes de 2030. Parcerias estratégicas com siderúrgicas, concessionárias de energia e empresas de serviços para campos de petróleo estão se formando para garantir insumos de economia circular e distribuição especializada.

Líderes do Setor de Geopolímero

Wagners

CEMEX SAB de CV

Schlumberger Limited

PCI Augsburg GmbH

Betolar PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais imediato está na intersecção entre padrões formalizados de desempenho e implantação em escala industrial, onde os fornecedores de geopolímeros podem converter aprovações-piloto em especificações repetíveis para uso estrutural e de infraestrutura. O impulso de normas e certificação está se formando em múltiplas frentes: a China tem a DB14/T 3532-2025 como norma de aplicação para argamassa e concreto geopoliméricos à base de cinza volante, e a Índia tem um caminho normativo ativo, com o Bureau of Indian Standards elaborando normas de desempenho para aglutinantes ativados por álcalis (maio de 2026), o que apoia uma inclusão mais ampla em estruturas de construção verde e aquisição pública. Na Europa, a certificação por terceiros que se relaciona diretamente com os regulamentos de construção também é uma palanca de comercialização, como demonstrado pela Geobear ao obter a certificação BBA reconhecida para conformidade com os Regulamentos de Construção da Irlanda para sua tecnologia de injeção geopolimérica (julho de 2026).

Os esforços de industrialização também estão criando oportunidades para fornecedores capazes de garantir fluxos de precursores locais e consistentes e entregar durabilidade documentada. O NGE Group lançou o projeto de pesquisa Geoliant, de 52 meses, em janeiro de 2026, com um investimento de 7,11 milhões de euros, para industrializar concreto de baixo carbono usando aglutinantes geopoliméricos derivados de resíduos de construção, alinhando a implantação de geopolímeros com a circularidade de resíduos de demolição, em vez de depender apenas da disponibilidade de cinza de carvão. Em todas as aplicações, a oportunidade de curto prazo se concentra em nichos de reparo e desempenho especializado, onde os proprietários de projetos valorizam o rápido ganho de resistência, a resistência a sulfatos e cloretos e o desempenho ao fogo, enquanto os segmentos de construção e transporte de grande volume dependem da ampliação da aceitação sob normas reconhecidas e da qualificação repetível de traços em cadeias de fornecimento de concreto usinado e pré-moldados.

Desenvolvimentos recentes do setor

- Julho de 2026: a Geobear obteve a verificação de conformidade com os Regulamentos de Construção da Irlanda por meio da certificação do British Board of Agrément para sua tecnologia de injeção geopolimérica. A certificação fornece um caminho mais claro para especificar melhoria de solo e reparo à base de geopolímero na construção regulada irlandesa, reduzindo a dependência de aprovações pontuais de projetos.

- Junho de 2025: o TITAN Group assinou um memorando de acordo com a Carbon Upcycling para realizar estudos técnicos de viabilidade em duas fábricas de cimento para materiais de construção com CO2 reaproveitado. O trabalho vincula a infraestrutura das fábricas de cimento a aglutinantes alternativos e aditivos mineralizados, apoiando caminhos de comercialização mais rápidos para sistemas de cimentação de menor carbono que competem ou complementam as formulações geopoliméricas.

- Dezembro de 2024: a Suvo Strategic Minerals chegou a um acordo não vinculativo para formar uma joint venture com a PT Huadi Bantaeng Industry Park para fabricar cimento de baixo carbono usando escória de níquel na Indonésia. O uso de um subproduto industrial disponível localmente fortalece a segurança de precursores em uma geografia-chave da Ásia-Pacífico e reforça a mudança mais ampla em direção a matérias-primas de aluminossilicato e escória derivadas de resíduos nas cadeias de fornecimento de aglutinantes de baixo carbono.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de geopolímeros é definido como a receita gerada por aglutinantes geopoliméricos e produtos à base de geopolímero usados como alternativas ao cimento Portland comum e aos sistemas de resina convencionais em usos de construção e outros usos industriais, contabilizada no ponto de venda pelos fornecedores.

Exclusões de escopo: excluímos o cimento Portland comum e os sistemas de resina tradicionais quando vendidos sem química geopolimérica, bem como serviços e equipamentos de construção em geral não vendidos como produtos geopoliméricos.

Visão geral da segmentação

- Por Tipo de Produto

- Cimento, Concreto e Painéis Pré-Moldados

- Grout e Aglutinante

- Outros Tipos de Produto

- Por Aplicação

- Construção

- Estrada e Pavimentação

- Pista de Pouso

- Reparo de Tubulações e Concreto

- Ponte

- Revestimento de Túnel

- Dormente Ferroviário

- Aplicação de Revestimento

- Proteção contra Incêndio

- Imobilização de Resíduos Nucleares e Outros Resíduos Tóxicos

- Produtos de Molde Específicos

- Por Precursor/Matéria-Prima

- À Base de Cinza Volante

- À Base de Escória

- À Base de Metacaulim

- Cinza de Casca de Arroz e Resíduos Agrícolas

- Outros (Lodo Vermelho e Resíduo de Bauxita e Vidro Residual e Pós de Basalto)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa esclarecendo o que é contabilizado e o que não é, de modo que os números posteriores não se misturem com cimento padrão, concreto convencional ou revestimentos genéricos. Analisamos materiais públicos e normas de sustentabilidade que influenciam a demanda e, em seguida, os mapeamos para áreas de uso, como construção, estradas e pavimentação, revestimento de túneis, revestimentos e proteção contra incêndio.

Para fundamentar os dados, contamos com fontes sem paywall, como o US Geological Survey para contexto mineral e de cimento, a International Energy Agency para sinais de descarbonização ligados à substituição do cimento, e as páginas de normas da ASTM e ISO para definições de materiais e caminhos de teste. Também usamos estatísticas governamentais de infraestrutura e construção (de institutos nacionais de estatística). Para triangulação complementar, referenciamos registros de empresas, apresentações a investidores, patentes e indicadores de comércio e embarque, apoiados por uma assinatura paga que cobre dados de embarque de importação e exportação em nível detalhado, e uma assinatura paga para bancos de dados de patentes. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram verificadas para coleta de dados, verificação cruzada e esclarecimento de pesquisa.

Entrevistas e Pesquisas Primárias

Discussões primárias foram usadas para validar o que é comercialmente vendido como geopolímero, como os preços são cotados entre aglutinante e produtos acabados, e como se apresenta a adoção em usos de construção e industriais selecionados. Conversamos com uma combinação de produtores de materiais, formuladores, distribuidores, empreiteiras e partes interessadas em especificação em APAC, EMEA e Américas, para que as suposições da pesquisa documental pudessem ser corrigidas antes da construção final do mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 19% | APAC: 52% |

| Nível médio: 48% | Líderes funcionais/de unidade: 26% | EMEA: 30% |

| Players menores: 19% | Gerentes: 55% | Américas: 18% |

Dimensionamento e Previsão de Mercado

A lógica central de dimensionamento usa uma construção top-down que reconstrói a demanda a partir da atividade de construção e do potencial de substituição, e então converte esse conjunto de demanda em receita de geopolímeros por meio de suposições de adoção e precificação verificadas em entrevistas. Para manter os totais realistas, corroboramos o resultado com aproximações bottom-up seletivas, incluindo faixas de receita de fornecedores, taxas de uso de projetos amostrados e verificações de preço médio de venda (ASP) multiplicado pelo volume para as principais formas de produto.

As entradas usadas no modelo incluem indicadores como tendências de gastos em infraestrutura e construção, a participação de especificações de materiais de baixo carbono em projetos públicos, e a disponibilidade e direção de preços de precursores de aluminossilicato, como cinza volante, escória e metacaulim. Também incorporamos taxas típicas de uso de aglutinante em relação ao agregado em aplicações de concreto, e as diferenças de preço médio de venda entre aglutinante geopolimérico, concreto geopolimérico e revestimentos relacionados. Quando um país não possui séries temporais públicas consistentes para uma variável, preenchemos as lacunas usando indicadores substitutos, como a atividade mais amplas de cimento e concreto ou a produção de construção, e depois testamos novamente a taxa de adoção implícita com o feedback de especialistas locais.

As previsões são geradas por meio de análise de cenários, em que os caminhos de adoção são definidos com base no impulso das políticas, na estabilidade do fornecimento de precursores e no ritmo de qualificação em códigos e normas. A curva anual final é então suavizada para corresponder ao momento de aceleração descrito pelos respondentes, em vez de assumir um crescimento linear.

Validação de Dados e Ciclo de Atualização

Cada estimativa passa por verificações cruzadas em relação a sinais independentes, incluindo a direção da produção de construção, a disponibilidade de precursores e o movimento de preços observado para aglutinantes e produtos acabados. Se um país ou aplicação mostrar um salto acentuado, verificamos novamente os cálculos, revisamos as suposições novamente e recontatamos as fontes quando a variação não pode ser explicada por um evento conhecido.

Antes da aprovação final, o modelo e a narrativa são revisados em etapas para que a lógica de unidades, o momento de conversão de moeda e o alinhamento de anos sejam consistentes entre os capítulos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera a demanda ou os preços. Imediatamente antes da entrega, é feita uma nova revisão do analista para que os clientes recebam a visão mais atualizada.

Estimativa de Mercado de Geopolímeros da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Diferentes editoras frequentemente relatam valores de mercado de geopolímeros diferentes porque não contabilizam o mesmo escopo de produtos, aplicam curvas de adoção diferentes e atualizam as suposições de preços em momentos diferentes. O ano inicial também pode alterar os resultados, especialmente quando a atividade de construção e a disponibilidade de precursores estão em movimento.

Alguns números publicados tendem a um guarda-chuva químico mais amplo, que pode incluir aglutinantes de baixo carbono adjacentes ou usos finais mais amplos, o que pode elevar os totais mais rapidamente nos primeiros anos. Na Mordor Intelligence, o total é limitado a aglutinantes geopoliméricos e produtos à base de geopolímero vendidos em aplicações definidas, e é vinculado a sinais de demanda de construção e faixas de ASP validadas por entrevistas antes que o número final seja definido.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,64 bilhões de USD (2026) | |

| Revista Comercial A | 9,70 bilhões de USD (2023) | Usa um ano-base anterior e aplica uma rampa de adoção mais rápida, e sua apresentação de escopo é mais ampla no nível do produto, o que pode incluir usos de aglutinantes adjacentes que não são consistentemente especificados como geopolímero na aquisição de projetos. |

| Consultoria Global B | 8,99 bilhões de USD (2024) | Ancora o dimensionamento em um ano diferente e enfatiza um conjunto mais amplo de setores de uso final, o que pode deslocar a mistura de receita contabilizada para aplicações não relacionadas à construção e pode alterar a mistura de ASP em comparação com um conjunto de demanda liderado pela construção. |

A comparação mostra que a dispersão é explicada principalmente pela seleção do ano, pela amplitude do conjunto de produtos e usos finais incluídos, e pela forma como a progressão de adoção e ASP é aplicada. Ao manter a contagem vinculada a produtos geopoliméricos claramente definidos e verificá-la em relação à atividade de construção e faixas de preços realistas, a estimativa permanece rastreável a entradas que podem ser retestadas e atualizadas conforme as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de geopolímero em 2031?

O mercado tem previsão de atingir USD 16,15 bilhões até 2031 sob um CAGR de 10,88% a partir de USD 9,64 bilhões em 2026.

Como os geopolímeros reduzem o carbono incorporado em comparação com o cimento Portland?

Estudos de ciclo de vida mostram menores emissões de CO₂, o que ajuda os projetos públicos a atender a metas agressivas de carbono.

Qual aplicação está se expandindo mais rapidamente até 2031?

Espera-se que a imobilização de resíduos nucleares e tóxicos cresça a um CAGR de 11,25% à medida que reatores envelhecidos entram em descomissionamento.

Por que o metacaulim está se tornando um precursor preferido?

O fechamento de usinas a carvão limita o fornecimento de cinza volante, e o metacaulim permite a cura em temperatura ambiente, reduzindo os custos de energia em operações de pré-moldados.

Qual região oferece o maior potencial de crescimento além de 2026?

A região do Oriente Médio e África está posicionada para um CAGR de 10,92%, liderada por megaprojetos como NEOM e retrofits offshore.

O que limita a adoção mais ampla do concreto de geopolímero em edificações?

A falta de normas de projeto harmonizadas, particularmente nos códigos ASTM e ACI, acrescenta meses ao licenciamento e eleva os custos de engenharia.

Página atualizada pela última vez em: