Tamanho e Participação do Mercado de Geotêxteis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.69 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Geotêxteis pela Mordor Intelligence

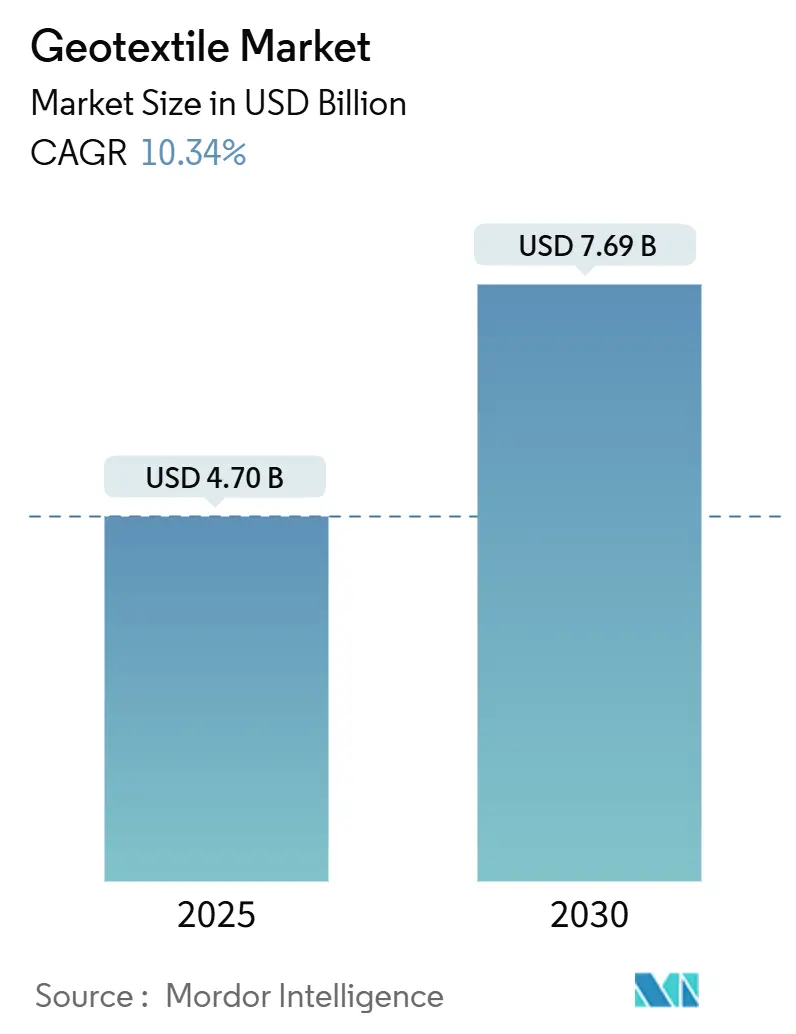

O tamanho do mercado de geotêxteis é estimado em USD 4,70 bilhões em 2025 e deve subir para USD 7,69 bilhões até 2030, refletindo uma TCAC de 10,34% ao longo do período. A forte expansão está enraizada na capacidade do material de aumentar a resiliência da infraestrutura enquanto apoia metas de economia circular, então a indústria de geotêxteis cada vez mais se situa na intersecção entre engenharia civil, gestão ambiental e eficiência de recursos. Mesmo após ajustes pela inflação, o gasto absoluto em novas estradas, leitos ferroviários e sistemas de controle de enchentes está ampliando o mercado endereçável mais rapidamente do que previamente projetado, implicando pipelines sustentados de aquisições para fornecedores. Em paralelo, investimentos de fabricantes em linhas de maior capacidade sinalizam confiança de que a elasticidade da demanda supera a volatilidade de curto prazo das matérias-primas. Uma nova inferência de contratos recentes é que agências públicas agora agrupam especificações baseadas em desempenho com cláusulas de conteúdo reciclado, efetivamente fazendo dos geotêxteis um indicador de metas de sustentabilidade em vez de um item puramente técnico.

Principais Conclusões do Relatório

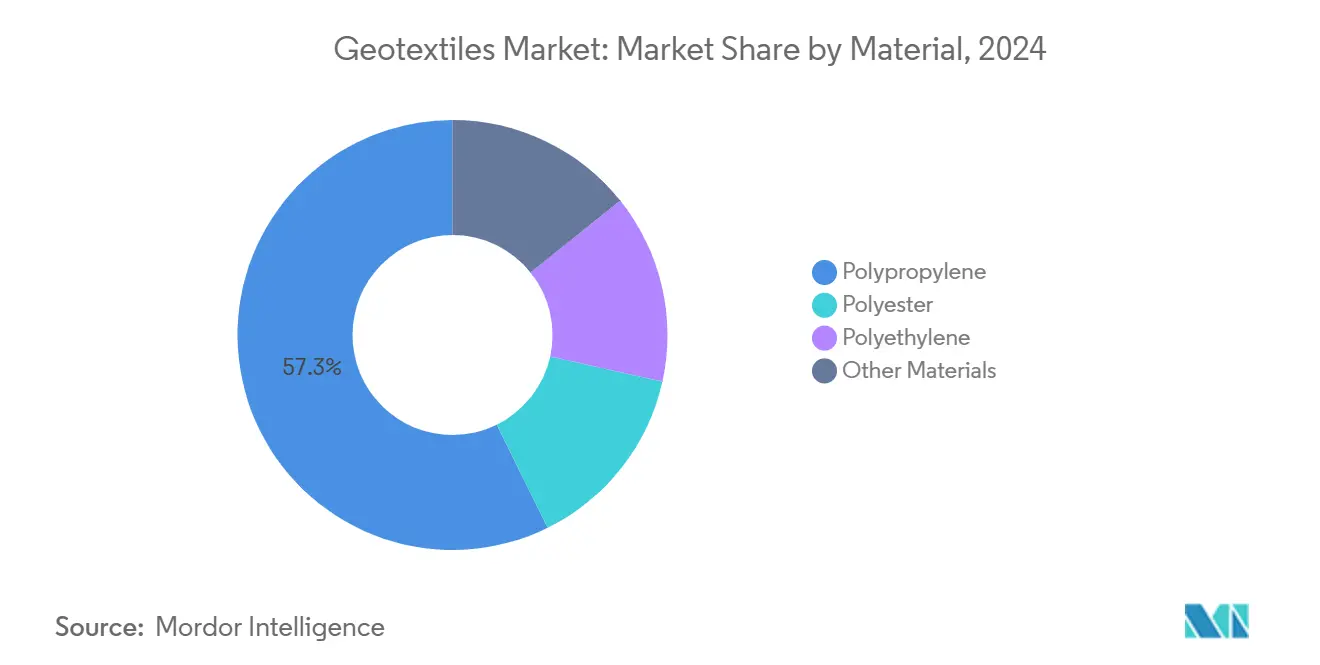

- Por material, o polipropileno deteve 57,3% da participação do mercado de geotêxteis em 2024, e está projetado para expandir a uma TCAC de 11,30% até 2030.

- Por tipo de tecido, tecidos lideraram com 45% de participação da receita em 2024, e não tecidos estão avançando a uma TCAC de 11,50% até 2030.

- Por função, separação representou uma participação de 30% do tamanho do mercado de geotêxteis em 2024 e mantém o maior crescimento previsto a 12% de TCAC.

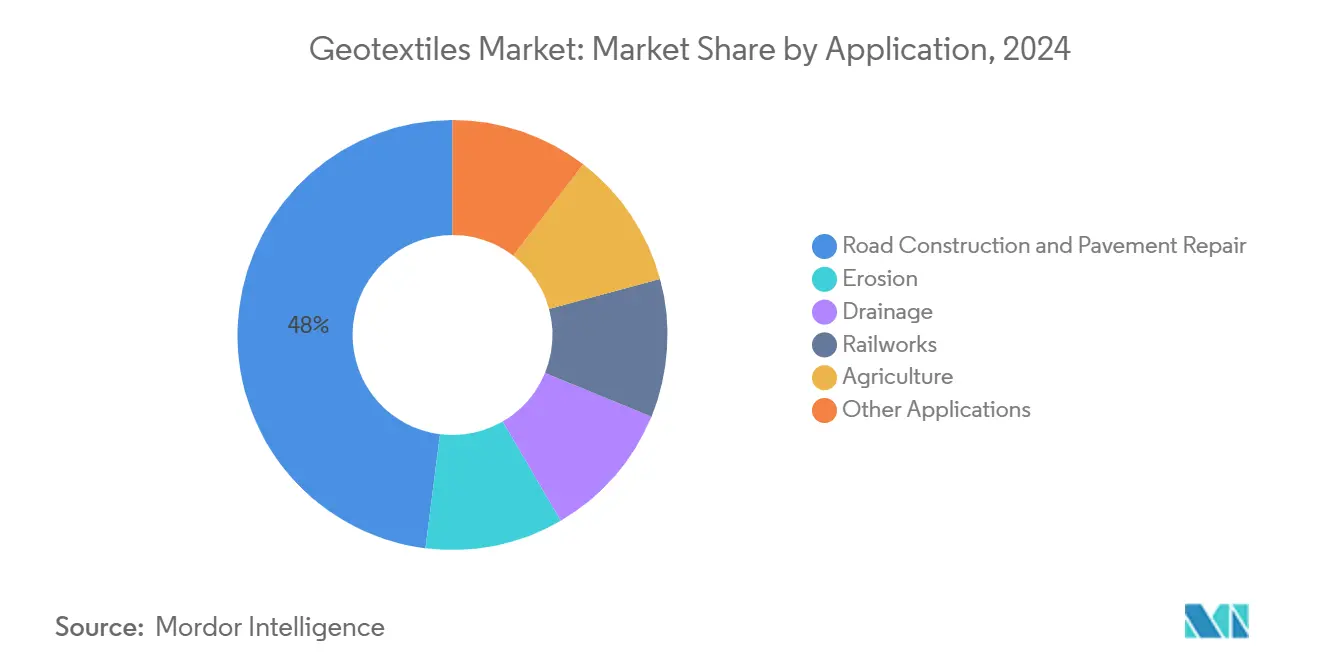

- Por aplicação, Construção de Estradas e Reparo de Pavimentos comandou 48% da receita do mercado em 2024, e está avançando a uma TCAC de 12,5% até 2030.

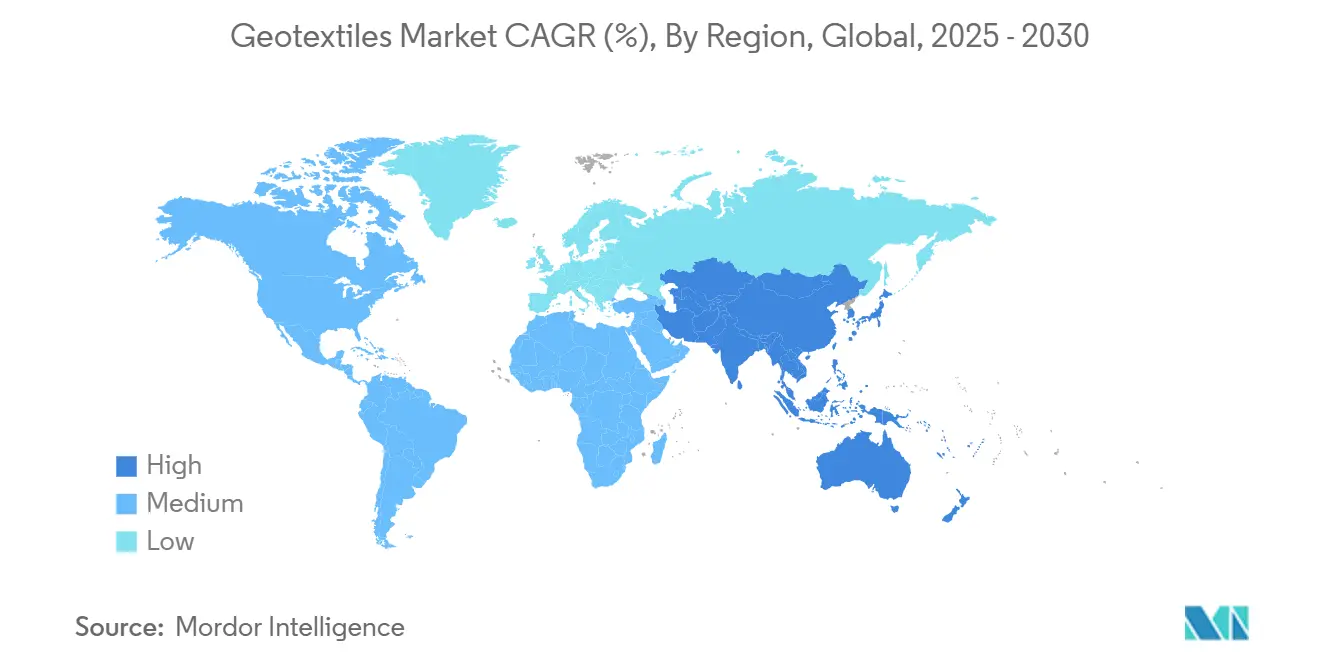

- Por geografia, Ásia-Pacífico liderou com 39,5% de participação da receita em 2024; Ásia-Pacífico está prevista para registrar a TCAC regional mais rápida a 11,8% até 2030.

Tendências e Insights do Mercado Global de Geotêxteis

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Uso Crescente de Geotêxteis na Indústria da Construção | +1.03% | Global, concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento do Uso de Geotêxteis em Atividades de Mineração | +0.83% | Austrália, Chile, Canadá, África do Sul | Médio prazo (2-4 anos) |

| Estrutura Regulatória Rigorosa para Proteção Ambiental | +0.72% | Europa, América do Norte, APAC desenvolvidos | Longo prazo (≥ 4 anos) |

| Camadas de Cobertura Obrigatórias na Diretiva Europeia de Aterros Impulsionando Revestimentos Geossintéticos | +0.62% | União Europeia | Curto prazo (≤ 2 anos) |

| NEOM Saudita e Gigaprojetos Impulsionando Soluções de Estabilização de Solo Desértico na Região GCC | +0.52% | Arábia Saudita, EAU, Catar | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Setor de Construção Alimenta Adoção de Geotêxteis

O crescimento persistente em orçamentos de transporte está empurrando especificações de geotêxteis de prática opcional para padrão em contratos rodoviários. Dados de campo da Administração Federal de Rodovias mostram que 78% dos novos projetos rodoviários dos EUA já integram pelo menos uma camada de geotêxteis, e engenheiros de agências relatam economia agregada de até um quinto nos volumes de sub-base[1]U.S. Federal Highway Administration, "Public Roads Magazine, Winter 2024," highways.dot.gov . O padrão é similar em ferrovias, onde artigos da Sociedade Americana de Engenheiros Civis documentam uma melhoria de dois dígitos na estabilidade do lastro quando tecidos de separação são usados. Uma nova inferência é que previsibilidade de custos, não apenas economia nominal, está impulsionando adoção mais rápida pelos empreiteiros porque quantidades de materiais se tornam mais fáceis de modelar uma vez que geotêxteis fazem parte do projeto.

Integração do Setor de Mineração Melhora Sustentabilidade Operacional

Produtores de cobre e lítio no Chile, Austrália e África do Sul estão incorporando geotêxteis em instalações de armazenamento de rejeitos para limitar infiltração e reduzir retiradas de água doce. Operadores agora especificam camadas não tecidas preparadas para sensores que alimentam dados em tempo real para painéis de integridade de barragens, uma capacidade que encurta ciclos de inspeção e satisfaz regras de divulgação cada vez mais rigorosas. A disposição da indústria de pilotar produtos de especificações mais altas indica que risco de conformidade, em vez de oscilações de preço de commodities, está moldando prioridades de aquisição. Um efeito secundário observado é a criação de unidades de fabricação locais próximas a grandes clusters de minas, sugerindo um modelo de fornecimento descentralizado emergente para a indústria de geotêxteis.

Regulamentações Ambientais Impulsionam Inovação de Materiais

A exigência futura de declarações de produtos ambientais sob o Regulamento de Produtos de Construção da União Europeia já está influenciando roteiros de desenvolvimento de produtos. Fabricantes estão realocando orçamentos de P&D para formulações de polipropileno que incorporam estabilizadores de base biológica, e protótipos em estágio inicial reivindicam reduções de dois dígitos nas pegadas de carbono do berço ao portão. Pesquisas revisadas por pares demonstram que geotêxteis tecidos podem reduzir emissões de CO₂ em 77,7% comparado com soluções de cascalho em obras de drenagem comparáveis. Uma nova inferência é que dados verificados por terceiros estão começando a substituir alegações de marketing, tornando geotêxteis de baixa emissão mais fáceis de especificar sem longas fases de prova de conceito.

Diretiva Europeia de Aterros Eleva Demanda por Geossintéticos

Camadas de cobertura obrigatórias sob a Diretiva Europeia de Aterros padronizaram o uso de revestimentos de geotêxteis em locais de gestão de resíduos. Gerentes de aquisição agora favorecem tecidos compostos que combinam filtração e proteção porque um material que atende múltiplos critérios simplifica papelada de certificação. Desde 2022, demanda por revestimentos na Europa expandiu em mais de um terço, uma trajetória que compensa crescimento mais lento em mercados maduros de manutenção rodoviária. A inferência notável aqui é que regulamentação do setor de resíduos está indiretamente estimulando inovação útil em instalações de tratamento de água, onde demandas similares de filtração existem mas ainda não foram codificadas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Preços Voláteis de Contratos de Propileno | -0.41% | Global, maior impacto em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Escassez de Fornecimento de Poliéster da Alocação de rPET para Embalagens de Bebidas | -0.31% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Lacuna de Habilidades de Engenharia Restringindo Adoção de Design-Build em Economias Emergentes | -0.21% | APAC emergente, África, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Propileno Ameaça Estabilidade de Margens

Preços contratuais para matéria-prima de polipropileno mostraram oscilações intra-anuais de dois dígitos, comprimindo margens de produtores e complicando licitações de preço fixo. Usinas menores com capacidade limitada de hedge estão mudando para modelos sob encomenda, que passam volatilidade de custos para baixo da cadeia mas arriscam erodir participação de mercado quando compradores priorizam certeza de prazo de entrega. O efeito ondulação é que polímeros alternativos como polietileno de alta densidade estão ganhando participação incremental em aplicações de contenção, não devido a superioridade técnica mas por causa de custos de insumos mais previsíveis. Uma nova inferência é que oficiais de aquisição podem começar a indexar contratos a cestas de polímeros em vez de monômeros únicos para equilibrar risco de preço.

Lacuna de Habilidades de Engenharia Dificulta Implementação Técnica

Proprietários de infraestrutura em economias em rápido desenvolvimento citam escassez de especialistas geotécnicos como principal causa de atrasos de projetos. Pesquisa da Organização Internacional do Trabalho observa que dois terços de esquemas de infraestrutura baseada na natureza ultrapassam cronograma devido à falta de expertise de design em geossintéticos[2]International Labour Organization, "Decent Work in Nature-based Solutions, 2024," internationalrangers.org . Consórcios da indústria agora patrocinam cursos de micro-credencial para capacitar engenheiros civis em aplicação de geotêxteis, um movimento que poderia desbloquear demanda latente onde produtos já estão disponíveis mas subespecificados. Uma inferência nova é que bibliotecas digitais de design incorporando fichas técnicas certificadas podem fechar a lacuna de habilidades mais rapidamente que programas tradicionais de sala de aula integrando orientação em fluxos de trabalho diários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Material: Polipropileno Assegura Dominância no Mercado de Geotêxteis

O segmento de polipropileno representa a maior participação do mercado de geotêxteis em 57,30% em 2024, com o tamanho do mercado neste material previsto para subir a uma TCAC de 11,30% até 2030. Sua popularidade deriva da resistência química e uma relação força-peso favorável, atributos recentemente confirmados por testes de envelhecimento laboratorial sob temperatura elevada e exposição ultravioleta que mostraram resistência à tração retida acima de limites de especificação. Uma nova inferência é que a mudança contínua para design circular irá cimentar ainda mais a liderança do polipropileno, porque pacotes de estabilizadores compatíveis com reciclagem mecânica já estão comercialmente disponíveis.

Poliéster detém uma participação significativa valorizada pelo alto módulo de tração em mantas de reforço mas limitada por fornecimento restrito de rPET. Stress da cadeia de suprimentos está encorajando diversificação em misturas que combinam poliéster virgem com fibras de origem biológica, equilibrando desempenho e risco de aquisição. Polietileno captura cerca de um oitavo do volume, direcionando nichos de contenção química onde resistência a rachaduras de stress importa mais que módulo. Polímeros naturais e biodegradáveis emergentes compõem o saldo e, embora mais caros, garantem pedidos de compra em ecossistemas sensíveis onde remoção após vida útil é difícil. A inferência lógica é que especificações de material duplo, combinando uma camada sintética durável com uma camada sacrificial biodegradável, poderiam abrir novas avenidas de adoção de preço médio.

Nota: Participação de Segmento de todos os segmentos individuais disponível na compra do relatório

Por Tipo de Tecido: Dinâmicas de Desempenho de Tecidos Tecidos e Não Tecidos

Geotêxteis tecidos comandam 45% de participação de mercado em 2024, impulsionados por distribuição de carga superior em sub-bases rodoviárias. Seu tamanho de mercado deve expandir constantemente à medida que agências públicas priorizam vidas úteis de design longas. Novas configurações de tear lançadeira aumentaram largura produtiva, reduzindo sobreposições de instalação e horas de trabalho. Uma inferência atual é que rolos mais largos podem inclinar análises de custo-benefício a favor de tecidos tecidos mesmo em aplicações tradicionalmente dominadas por não tecidos.

Geotêxteis não tecidos crescem mais rapidamente, a uma TCAC de 11,50%, e cada vez mais se integram em sistemas de filtração de águas pluviais. Variantes puncionadas por agulha abordam assentamento diferencial sem sacrificar permeabilidade, fechando uma lacuna de desempenho que antes limitava uso sob lastro ferroviário. Tecidos tricotados fornecem resistência ultra-alta para compostos geogrelha-geotêxtil onde reforço direcional é valorizado. Fabricantes estão agrupando camadas tricotadas com filtros não tecidos em laminados multicamada, uma abordagem que entrega três funções em uma etapa de instalação. Essa tendência implica que compradores podem em breve especificar "sistemas" em vez de "tecidos", alterando como estatísticas de mercado são compiladas.

Por Função: Crescimento do Mercado de Geotêxteis Impulsionado por Soluções de Separação e Multifuncionais

Soluções de separação dominam com 30% de participação em 2024 e uma taxa de crescimento de 12%, espelhando a recuperação global na construção rodoviária. Diretrizes de design cada vez mais pedem um geotêxtil mesmo em estradas de tráfego leve para prevenir contaminação de sub-grade, indicando padronização mais que uso de nicho. Produtos de filtração ocupam aproximadamente um quinto da demanda, beneficiando-se de medidas de infraestrutura verde que redirecionam escoamento urbano para bio-valas em vez de esgotos pluviais. Uma inferência notável é que funções de separação e filtração frequentemente coexistem, então contá-las separadamente pode subestimar proliferação de tecidos multifuncionais.

Poliéster desempenha um papel crucial em atender à demanda geral. Funções de proteção, incluindo impermeabilização, preenchem a participação restante e desfrutam de demanda estável de contratos de aterros e túneis. Fabricantes agora promovem tecidos "4-em-1" que oferecem separação, filtração, drenagem e proteção simultaneamente; este agrupamento está reduzindo complexidade de SKU para distribuidores e poderia comprimir definições de segmento ao longo do tempo.

Por Aplicação: Geotêxteis Impulsionam Resiliência e Eficiência de Infraestrutura

Construção de estradas detém uma participação comandante de 48% e cresce a 12,50% à medida que governos modernizam redes para suportar tráfego mais pesado e clima mais severo. Estudos da FHWA indicam que pavimentos reforçados com geotêxteis podem durar 30% mais que seções convencionais, economia que atrai agências com orçamentos restringidos. Controle de erosão constitui uma parcela significativa da demanda geral, com adoção acelerando onde fundos de mitigação de enchentes direcionam estabilização de margens de rios. Uma nova inferência é que seguradoras agora examinam uso de geotêxteis ao avaliar resiliência de infraestrutura, tornando inclusão uma exigência indireta para financiamento de projetos.

Projetos urbanos de adaptação climática, como estacionamentos permeáveis, frequentemente se cruzam com iniciativas de drenagem, que representam uma parcela significativa dos esforços. Obras ferroviárias ganharam proeminência, impulsionadas por corredores de alta velocidade na Ásia e reabilitação de linhas europeias envelhecidas. Enquanto isso, Agricultura continua a manter sua posição, apoiada por tecidos de conservação de água que também funcionam como barreiras eficazes contra ervas daninhas. Mineração, proteção costeira e nichos especializados formam o saldo, ainda mineração mostra crescimento acima da média à medida que integridade de barragens de rejeitos enfrenta escrutínio regulatório.

Nota: Participação de Segmento de todos os segmentos individuais disponível na compra do relatório

Análise de Geografia

Ásia-Pacífico lidera com 39,5% de participação do mercado de geotêxteis em 2024. China gera parcela significativa da demanda regional, combinando expansão agressiva de infraestrutura com códigos ambientais mais rigorosos. Índia contribui com um quarto e se beneficia de sua Ordem de Controle de Qualidade programada para abril de 2025, que deve elevar padrões técnicos básicos. Japão, Coreia do Sul e Austrália coletivamente contribuem com uma parcela significativa para o gasto regional, implementando designs sofisticados resistentes a terremotos e ciclones que frequentemente dependem de geotêxteis compostos. O restante fica com o Sudeste Asiático, onde parcerias público-privadas estão catalisando adoção pela primeira vez. Uma inferência emergente é que adições de capacidade doméstica converterão Ásia-Pacífico de importador líquido para uma zona de comércio equilibrada até o final da década.

América do Norte, dominada pelos Estados Unidos, onde regras BABA exigem manufatura doméstica para projetos financiados federalmente a partir de março de 2025[3]Solmax, "FHWA Indicates Most Geosynthetics Classify as Construction Materials per Build America, Buy America (BABA) Requirements in IIJA," solmax.com . Canadá detém um quinto da participação regional, aproveitando geotêxteis para estradas de região fria e aplicações de mineração, enquanto a participação do México cresce com construção de parques industriais ao longo do corredor de near-shoring. Adoção de tecidos incorporados com sensores é mais alta aqui, um indicador de que estratégias de infraestrutura digital estão se traduzindo em demanda por produtos premium. Uma nova inferência é que ciclos de reautorização rodoviária dos EUA garantem visibilidade de aquisição multianual, permitindo que usinas operem a taxas de utilização mais altas que médias globais.

Europa contribui significativamente para vendas totais, com Alemanha, França e Reino Unido desempenhando papel importante nesta contribuição, impulsionados por protocolos rigorosos de emissões que favorecem geotêxteis reciclados e de baixo carbono. Sul da Europa foca em projetos de controle de erosão ligados à resiliência à seca, enquanto estados do Leste canalizam fundos de coesão da UE para reabilitação ferroviária e rodoviária. Fabricantes como Sioen Industries divulgam conquistas de economia circular, sugerindo que diferenciação de marca está mudando de custo para métricas de sustentabilidade. A inferência é que uma vez que condições econômicas melhorem, atrasos de manutenção adiada poderiam desencadear um surto de demanda de segunda onda.

Cenário Competitivo

Concentração de mercado é altamente fragmentada, com os dez principais fornecedores representando 45% das vendas globais. Ásia-Pacífico hospeda numerosos pequenos conversores competindo em preço, enquanto América do Norte e Europa são lideradas por players verticalmente integrados gerenciando aquisição de resina, produção de tecido e instalação. Intensidade de capital crescente, indicada por anúncios recentes de expansão, sugere barreiras de entrada crescentes. Empresas de nível médio podem formar alianças regionais para compartilhar riscos de investimento em linhas melt-blown ou spun-bond.

Liderança tecnológica é um diferenciador crítico. Automação em linhas de extrusão reduz taxas de descarte e encurta ciclos de mudança de produto, permitindo pedidos customizados de pequena tiragem custo-eficazes. A planta assistida por energia solar da Geofabrics Australasia destaca como gestão de custo de energia aumenta competitividade. Arquivamentos crescentes de propriedade intelectual para tecidos integrados com sensores apontam para modelos emergentes de dados-como-serviço ao lado de vendas tradicionais de produtos em rolo.

Líderes da Indústria de Geotêxteis

-

HUESKER International

-

Naue GmbH & Co. KG

-

Fibertex Nonwovens A/S

-

Berry Global Inc.

-

TenCate Geosynthetics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: HUESKER completou a aquisição da Sineco International, adicionando produtos proprietários de drenagem e desaguamento ao seu portfólio. A transação sinaliza diversificação agressiva de portfólio em nichos geossintéticos complementares.

- Dezembro de 2024: Solmax confirmou planos para consolidar sua capacidade de geotêxteis não tecidos EMEA em uma nova instalação de última geração. O movimento visa simplificar suprimento para projetos de aterros europeus e encurtar ciclos de entrega para exportações compatíveis com BABA.

Escopo do Relatório Global de Mercado de Geotêxteis

Geotêxteis são tecidos permeáveis que exibem a capacidade de separar, filtrar, reforçar, proteger ou drenar quando usados em associação com solo. Geotêxteis são tecidos que são usados em aplicações geotécnicas, como aterros de estradas e ferrovias, diques de terra e estruturas de proteção costeira. Eles são projetados para desempenhar uma ou mais funções essenciais como filtração, drenagem, separação de camadas de solo, reforço ou estabilização.

O mercado de geotêxteis é segmentado por material, tipo, aplicação e geografia. Por material, o mercado é segmentado em polipropileno, poliéster e polietileno. Por tipo, o mercado é segmentado em tecido, não tecido e tricotado. Por aplicação, o mercado é segmentado em construção de estradas e reparo de pavimentos, erosão, drenagem, obras ferroviárias, agricultura e outras aplicações (aterros, separação em trabalhos de construção, etc.). O relatório também cobre o tamanho de mercado e previsões para o mercado de geotêxteis em 27 países através das principais regiões. Para cada segmento, o dimensionamento de mercado e previsões foram feitos com base no valor (USD).

| Polipropileno |

| Poliéster |

| Polietileno |

| Outros Materiais |

| Tecido |

| Não Tecido |

| Tricotado |

| Separação |

| Drenagem |

| Filtração |

| Reforço |

| Proteção |

| Construção de Estradas e Reparo de Pavimentos |

| Erosão |

| Drenagem |

| Obras Ferroviárias |

| Agricultura |

| Outras Aplicações (Operações de Mineração, Proteção Costeira e de Hidrovias, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Tailândia | |

| Malásia | |

| Indonésia | |

| Vietnã | |

| Resto da Ásia | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Turquia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Nigéria | |

| Egito | |

| Resto do Oriente Médio e África |

| Por Material | Polipropileno | |

| Poliéster | ||

| Polietileno | ||

| Outros Materiais | ||

| Por Tipo de Tecido | Tecido | |

| Não Tecido | ||

| Tricotado | ||

| Por Função | Separação | |

| Drenagem | ||

| Filtração | ||

| Reforço | ||

| Proteção | ||

| Por Aplicação | Construção de Estradas e Reparo de Pavimentos | |

| Erosão | ||

| Drenagem | ||

| Obras Ferroviárias | ||

| Agricultura | ||

| Outras Aplicações (Operações de Mineração, Proteção Costeira e de Hidrovias, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Tailândia | ||

| Malásia | ||

| Indonésia | ||

| Vietnã | ||

| Resto da Ásia | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Turquia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Nigéria | ||

| Egito | ||

| Resto do Oriente Médio e África | ||

Perguntas-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de geotêxteis?

O tamanho do mercado de geotêxteis é estimado em USD 4,70 bilhões em 2025.

Quão rápido a indústria de geotêxteis deve crescer?

O mercado está projetado para expandir a uma TCAC de 10,34% entre 2024 e 2030.

Qual região detém a maior participação do mercado de geotêxteis?

Ásia-Pacífico lidera com aproximadamente 39,50% da receita global, impulsionada por grandes investimentos em infraestrutura.

Por que o polipropileno é o material dominante em geotêxteis?

Polipropileno oferece forte resistência química, manuseio leve e vantagens de custo, tornando-o adequado para uma ampla gama de aplicações de separação e filtração.

Como regulamentações ambientais afetam a demanda por geotêxteis?

Regulamentações como o Regulamento de Produtos de Construção da UE e diretivas de aterros exigem desempenho e divulgações ambientais, impulsionando demanda por geotêxteis avançados e sustentáveis.

Quais são as oportunidades emergentes no mercado de geotêxteis?

Tecidos biodegradáveis para obras temporárias e geotêxteis "inteligentes" incorporados com sensores para monitoramento em tempo real representam nichos de alto crescimento com competição atual limitada.

Página atualizada pela última vez em: