Tamanho e Participação do Mercado de Conjuntos Geradores da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Conjuntos Geradores da Europa por Mordor Intelligence

O tamanho do Mercado de Conjuntos Geradores da Europa está projetado em USD 6,97 mil milhões em 2025, USD 7,31 mil milhões em 2026, e deverá atingir USD 9,43 mil milhões até 2031, crescendo a um CAGR de 5,23% de 2026 a 2031.

O aumento do risco de apagões em todo o continente, a expansão em hiperescala de centros de dados e mandatos corporativos mais rigorosos de tempo de atividade estão a convergir para manter o mercado de Conjuntos Geradores da Europa firmemente numa trajetória de crescimento. O diesel continua a ser o motor principal, mas os conjuntos bicombustível e híbridos estão a ganhar preferência à medida que as empresas perseguem a descarbonização do Âmbito 1 sem comprometer a resiliência. As unidades de gama média entre 75 e 375 kVA dominam a procura comercial, enquanto os conjuntos de classe megawatt alinhados com arquiteturas de centros de dados modulares N+1 são os que crescem mais rapidamente. A fragmentação persiste, mas os quatro principais fabricantes de equipamento original (OEM) estão progressivamente a diferenciar-se através da conformidade com a Fase V da UE, designs preparados para hidrogénio e suites de monitorização digital que transformam ativos de reserva em participantes da rede geradores de receita.

Principais Conclusões do Relatório

- Por capacidade, as unidades de 75 a 375 kVA capturaram 34,9% da participação do mercado de Conjuntos Geradores da Europa em 2025, enquanto a classe de 750 a 2.000 kVA está prevista para expandir a um CAGR de 6,64% até 2031.

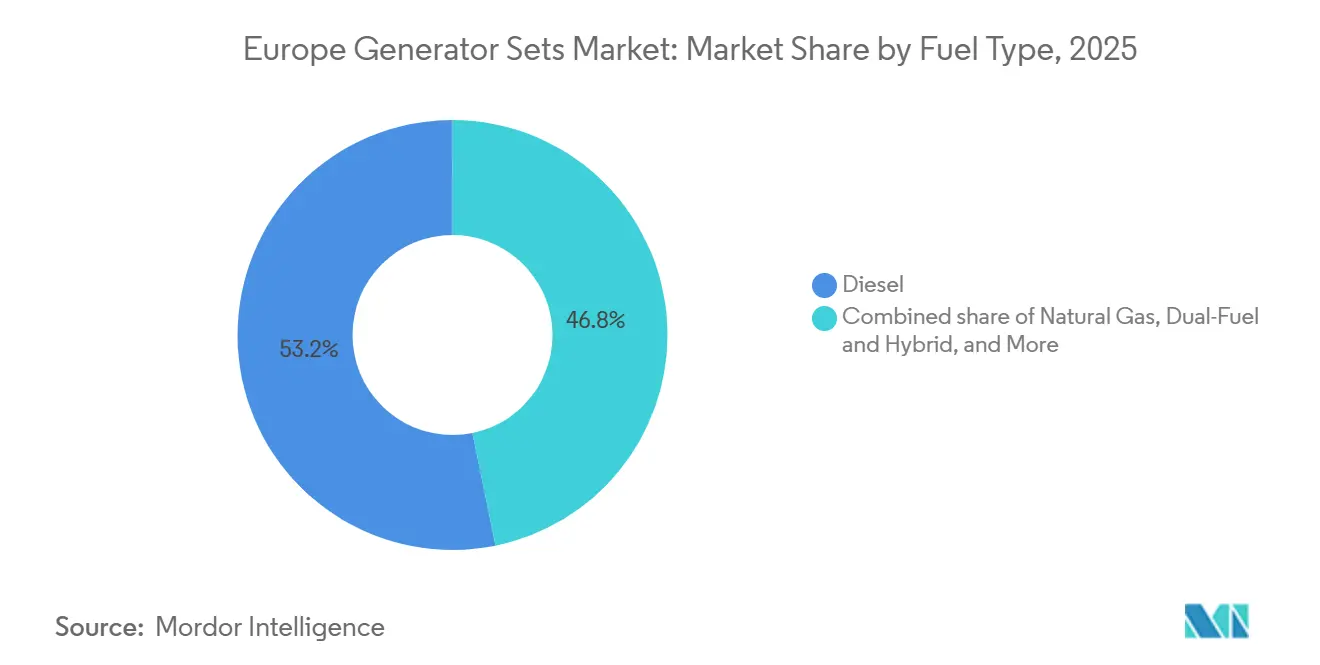

- Por tipo de combustível, o diesel deteve uma fatia de 53,2% do mercado de Conjuntos Geradores da Europa em 2025, enquanto as unidades bicombustível e híbridas registaram o CAGR projetado mais rápido, de 7,22%.

- Por aplicação, a energia de reserva contribuiu com 44,6% da receita de 2025; o suporte a microrrede e híbrido liderou o crescimento a um CAGR de 7,45% até 2031.

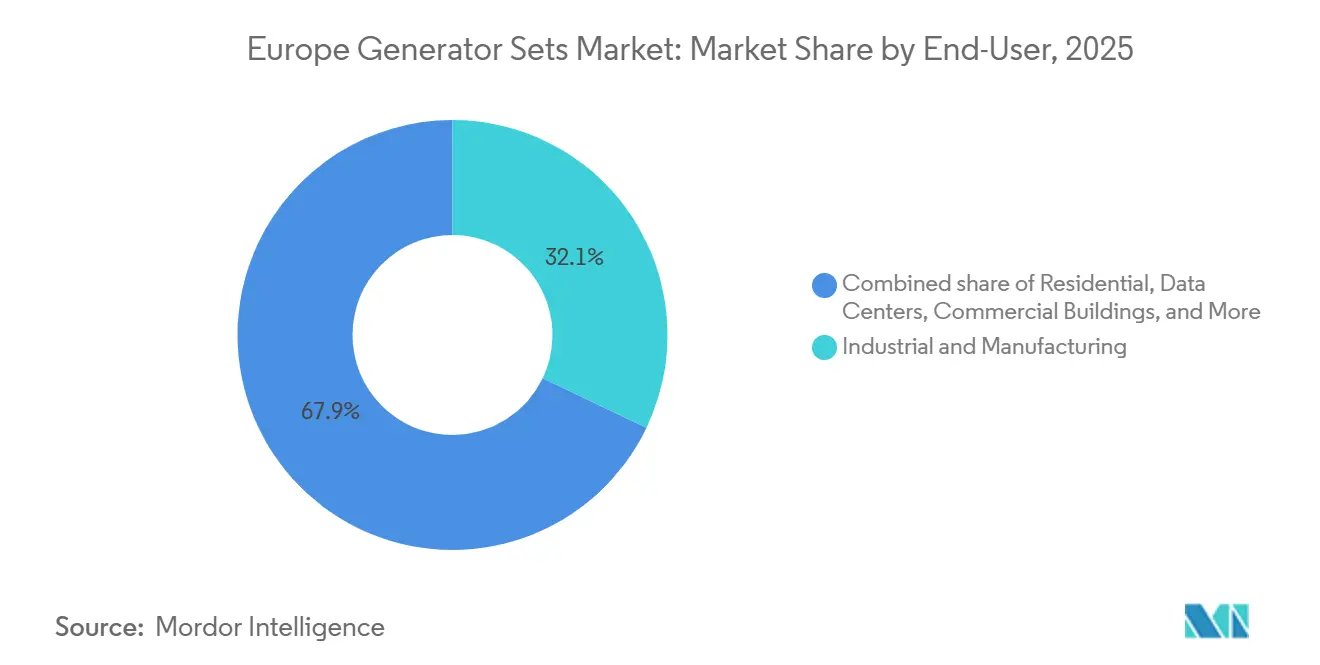

- Por utilizador final, os locais industriais e de fabrico representaram 32,1% da receita em 2025, mas os centros de dados registaram o crescimento mais rápido com um CAGR de 6,96%.

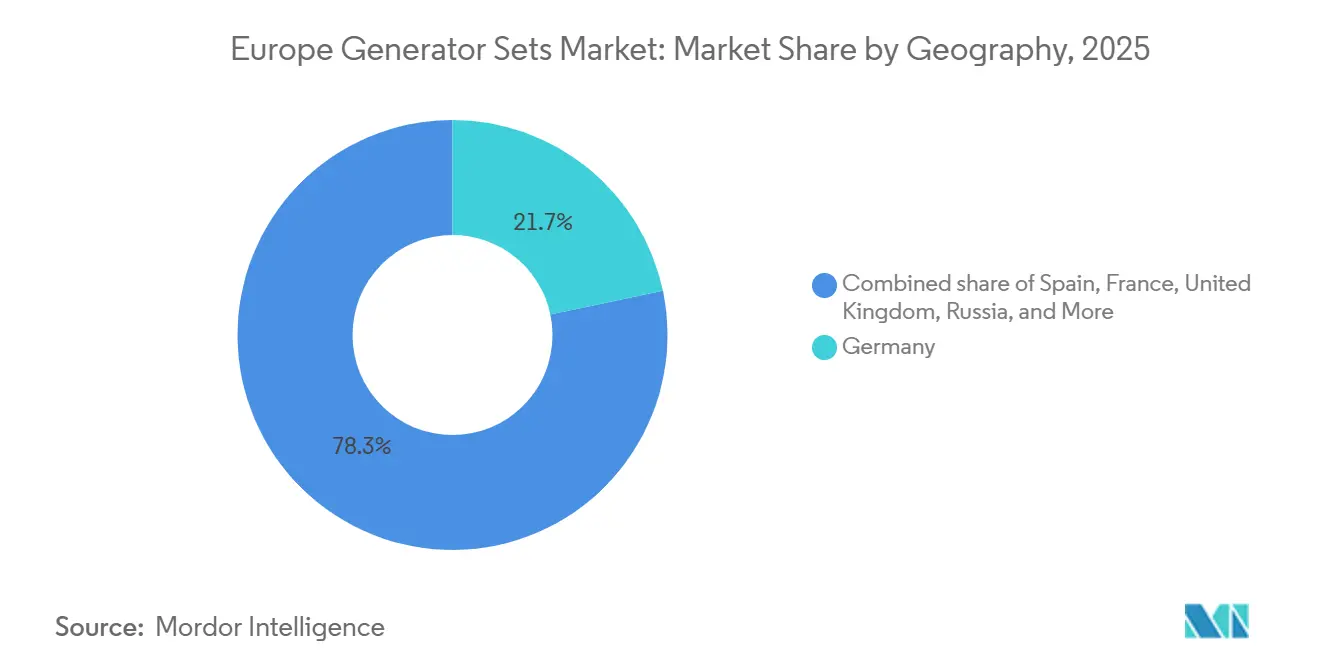

- Por geografia, a Alemanha liderou com uma participação de 21,7% em 2025, enquanto a Espanha está projetada para crescer mais rapidamente a um CAGR de 6,43%.

- Cummins, Caterpillar, Rolls-Royce Power Systems e Generac asseguraram conjuntamente cerca de 40% das vendas em 2025, sublinhando um setor moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Conjuntos Geradores da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente procura de energia de reserva fiável em centros de dados e cuidados de saúde | 1.20% | Alemanha, Países Baixos, Irlanda, Espanha, França | Médio prazo (2-4 anos) |

| Expansão da construção e modernização de infraestruturas em toda a Europa | 0.80% | Espanha, Polónia, Alemanha, Reino Unido, Países Nórdicos | Médio prazo (2-4 anos) |

| Infraestrutura de rede envelhecida e interrupções causadas pelo clima | 0.90% | Península Ibérica, Itália, Europa de Leste | Curto prazo (≤ 2 anos) |

| Microrredes híbridas diesel-solar em ilhas e locais de mineração | 0.50% | Ilhas gregas, Ilhas Baleares, Regiões de mineração nórdicas | Longo prazo (≥ 4 anos) |

| Metas de sustentabilidade corporativa a impulsionar conjuntos geradores a gás e biocombustível | 0.70% | Alemanha, Reino Unido, França, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Lançamento comercial de motores geradores preparados para hidrogénio | 0.40% | Alemanha, Países Baixos, Reino Unido, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Procura de Energia de Reserva Fiável em Centros de Dados e Cuidados de Saúde

Os hiperescaladores têm mais de 20 GW de nova capacidade europeia em fase de planeamento, e cada megawatt requer uma fatia proporcional de geração de reserva. O campus de Sines da Microsoft, no valor de USD 10 mil milhões, dependerá sozinho de 1,2 GW de reserva, enquanto a expansão da nuvem alemã da Google assegura redundância a gás ou diesel sob as regras do Nível III. Os hospitais estão a seguir o mesmo caminho, atualizando para arquiteturas duplas de 375 kVA com comutadores de transferência de menos de 10 segundos para cumprir as normas IEC 60364-7-710. Projetos-piloto de biocombustível, como a implantação de 48 unidades HVO100 da EcoDataCenter na Suécia, destacam que resiliência e descarbonização podem coexistir. À medida que a frequência dos testes passa de anual para mensal, plataformas de monitorização remota como o Mobile Link estão a mudar a manutenção de reativa para preditiva, reduzindo assim o tempo de inatividade não planeado e prolongando a vida útil do serviço.[1]Generac, "Plataforma de Monitorização Remota Mobile Link," generac.com

Expansão da Construção e Modernização de Infraestruturas em Toda a Europa

Quase EUR 10 mil milhões em subsídios do Mecanismo Interligar a Europa estão a ser canalizados para projetos ferroviários, portuários e rodoviários que necessitam de energia móvel em cada fase.[2]Comissão Europeia, "Financiamento de Transportes do Mecanismo Interligar a Europa," europa.eu As frotas de aluguer forneceram a locais em funcionamento 24/7, como Sizewell C e Crossrail, conjuntos da Fase V com capacidades entre 30 e 1.250 kVA, elevando a utilização para um máximo de vários anos.[3]Aggreko, "Frota de Aluguer Híbrida BESS-Conjunto Gerador," aggreko.com As instalações de energias renováveis também alugam conjuntos geradores para comissionamento e sincronização com a rede, um processo prolongado pela onda de calor de 2025 que reduziu a capacidade dos ativos térmicos no Sul da Europa. As instalações solares contentorizadas estão a ganhar terreno para cargas diurnas, mas a cura de betão, a escavação de túneis e o HVAC noturno continuam a depender da fiabilidade do diesel.

Infraestrutura de Rede Envelhecida e Interrupções Causadas pelo Clima

A ENTSO-E contabilizou 18 dias de baixo vento a nível continental em 2025, o dobro do valor de 2024, expondo 55% do sistema a um risco elevado de apagão.[4]ENTSO-E, "Avaliação Europeia de Adequação de Recursos 2025," entsoe.eu O apagão em Espanha e Portugal em abril de 2025 cortou a energia a 2,3 milhões de clientes durante oito horas e galvanizou as empresas de serviços públicos a acelerar os gastos em reforço. Até que a implementação da rede de corrente contínua de alta tensão (HVDC) de EUR 110 mil milhões da Alemanha esteja concluída em 2030, os cinturões industriais continuarão a depender da geração local para estabilidade de tensão. A espinha dorsal envelhecida de 380 kV de Itália, com quatro em cada dez transformadores além da vida útil de projeto, sustenta igualmente a procura de conjuntos geradores entre os clusters farmacêuticos e automóveis.

Microrredes Híbridas Diesel-Solar em Ilhas e Locais de Mineração

Ilhas desde Tilos até Maiorca e minas remotas nórdicas estão a combinar conjuntos diesel de 500 kVA com solar de escala megawatt e baterias. O resultado é uma redução de 40-60% no consumo de combustível, 99% de tempo de atividade durante as semanas de baixa irradiância no inverno e novos fluxos de receita de regulação de frequência que encurtam o retorno do investimento para menos de uma década. A complexidade do controlo continua a ser o obstáculo; o software avançado de gestão de energia deve sincronizar as energias renováveis baseadas em inversores com os geradores de massa rotativa para evitar excursões de tensão prejudiciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| As normas de emissões da Fase V/VI da UE aumentam o CAPEX e o OPEX | -0.60% | Em toda a UE, nomeadamente Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| As melhorias na fiabilidade da rede reduzem a procura de reserva | -0.40% | Reino Unido, Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| A queda no custo do armazenamento em bateria (< EUR 200/kWh) desafia os pequenos conjuntos diesel | -0.50% | Alemanha, Reino Unido, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| O Mecanismo de Ajustamento Carbónico Fronteiriço da UE aumenta os custos de exportação | -0.30% | Exportadores da Europa de Leste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

As Normas de Emissões da Fase V/VI da UE Aumentam o CAPEX e o OPEX

Desde 2024, todos os geradores acima de 560 kW devem cumprir limites de partículas de 0,015 g/kWh e NOx de 2,0 g/kWh, obrigando os OEM a instalar sistemas SCR, DPF e EGR que acrescentam EUR 5.000–15.000 por unidade. Os operadores incorrem em 3-5% mais consumo de combustível para a regeneração de filtros e dosagem de ureia, elevando o custo total de propriedade. As regras propostas da Fase VI podem reduzir o NOx para 1,5 g/kWh e introduzir diagnósticos a bordo, acrescentando mais EUR 8.000 aos preços de tabela e prolongando o retorno do investimento para os pequenos conjuntos.

As Melhorias na Fiabilidade da Rede Reduzem a Procura de Reserva

A renovação da transmissão da Alemanha visa reduzir os minutos anuais de interrupção de 18 para 12 até 2030, enquanto o programa do Reino Unido adicionará 4.000 km de novos cabos para absorver 50 GW de energia eólica offshore. À medida que as pontuações SAIDI melhoram, os edifícios comerciais com baixos custos de interrupção podem reconsiderar novas aquisições de reserva. No entanto, os ganhos são desiguais; as redes da Europa de Leste ainda registam mais de uma hora de tempo de inatividade anual, pelo que o impacto global no mercado de Conjuntos Geradores da Europa é limitado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: As Unidades de Gama Média Dominam, a Classe Megawatt Acelera

Os modelos de gama média de 75 a 375 kVA detinham 34,9% da participação do mercado de Conjuntos Geradores da Europa em 2025, refletindo a sua adequação para edifícios comerciais e indústrias de médio porte. Equilibram preço e espaço físico, com preços de retalho entre EUR 25.000 e EUR 80.000, incluindo invólucro e comutador de transferência automática (ATS). O tamanho do mercado de Conjuntos Geradores da Europa para o segmento de 750 a 2.000 kVA está projetado para expandir a um CAGR de 6,64%, impulsionado pela modularidade dos centros de dados que encadeia conjuntos de 1.500 kVA em matrizes N+1. Acima de 2 MW, a adoção é de nicho mas lucrativa, dependendo de motores a gás que funcionam também como unidades de cogeração (CHP) e obtêm créditos do Sistema de Comércio de Emissões (ETS).

Os designs contentorizados estão a reduzir a instalação de seis semanas para dez dias, uma vantagem para as empresas de aluguer cuja utilização atingiu 78% em 2025. Abaixo de 75 kVA, o crescimento estagna à medida que o solar em telhado mais baterias supera o diesel em preço nos mercados de tarifas elevadas. Entre 375 e 750 kVA, a procura fica aquém do CAGR principal, pois o melhor desempenho da rede reduz o risco percebido entre as grandes cadeias de retalho.

Por Tipo de Combustível: A Dominância do Diesel Erode-se, o Bicombustível Ganha Terreno

O diesel ainda alimentou 53,2% dos conjuntos expedidos em 2025, sublinhando a sua densidade energética de 43 MJ/kg e fiabilidade em climas frios. No entanto, as ofertas bicombustível e híbridas estão previstas para registar um CAGR de 7,22% até 2031, à medida que os operadores perseguem reduções de 40% de CO₂ ao mudar para gás. O tamanho do mercado de Conjuntos Geradores da Europa associado aos modelos a gás natural aumentou em paralelo, situando-se agora em 18% das novas instalações, ajudado por esquemas de crédito de biogás. Os motores preparados para hidrogénio permanecem abaixo de 2%, mas sinalizam a direção futura à medida que os gasodutos se materializam.

As misturas de biocombustível lideradas pelo HVO100 estão a manter as frotas existentes relevantes; as garantias da Cummins e da Rolls-Royce cobrem agora 100% de HVO com redução de potência negligenciável. A longo prazo, a paridade de custos entre gás e diesel, juntamente com as trajetórias de preços do carbono, inclinarão ainda mais a mistura para combustíveis gasosos e renováveis.

Por Aplicação: A Reserva Prevalece, as Microrredes Disparam

A função de reserva capturou 44,6% da receita de 2025, consolidando o seu lugar como espinha dorsal das estratégias de resiliência de centros de dados e hospitais. No entanto, o suporte a microrrede e híbrido é o que cresce mais rapidamente, a um CAGR de 7,45%, à medida que as redes insulares e as minas combinam solar, armazenamento e diesel para 60% de poupança de combustível. A participação do mercado de Conjuntos Geradores da Europa atribuível ao aluguer e à energia temporária aumentou com base na utilização recorde de equipamentos durante megaprojetos atrasados pelo clima.

As aplicações principais e contínuas mantêm-se estáveis em 28%, servindo telecomunicações e mineração fora da rede. O corte de picos representa uma fatia reduzida de 12%, mas oferece retornos rápidos onde as tarifas de uso no tempo excedem EUR 0,15/kWh. Os híbridos assistidos por bateria são agora padrão na construção urbana, silenciando os estaleiros em 15 dB e reduzindo o consumo de diesel a metade.

Por Utilizador Final: A Indústria Lidera, os Centros de Dados Aceleram

As instalações industriais e de fabrico controlaram 32,1% do volume de negócios de 2025, impulsionadas pelos elevados custos de interrupção e pelos rigorosos controlos de qualidade. O mercado de Conjuntos Geradores da Europa está, no entanto, a registar o CAGR mais rápido, de 6,96%, entre os centros de dados, onde as cargas de trabalho de inteligência artificial (IA) elevam as densidades de bastidores para além de 30 kW e exigem energia redundante de escala megawatt. Os edifícios comerciais seguiram-se com 18%, impulsionados por cláusulas de arrendamento e requisitos de seguradoras.

A participação de 9% dos cuidados de saúde aumenta gradualmente à medida que as auditorias pós-pandemia apertam as tolerâncias de segurança de vida. A procura residencial é marginal e está a diminuir à medida que as baterias domésticas proliferam. Os serviços públicos, a mineração e o petróleo e gás formam conjuntamente uma fatia estável de 21%, cada um com requisitos de certificação específicos, como zonas ATEX ou capacidade de arranque a negro.

Análise Geográfica

A Alemanha ancorou 21,7% da receita de 2025, sustentada por uma renovação da rede de EUR 110 mil milhões e um aumento nas construções de centros de dados em hiperescala. O tamanho do mercado de Conjuntos Geradores da Europa associado à Espanha é menor, mas está a expandir-se a um CAGR de 6,43%, impulsionado pelo roteiro de nuvem de EUR 33,7 mil milhões da Amazon e pelos mandatos de microrrede das Ilhas Baleares. O Reino Unido, com 16%, está a meio de uma modernização da transmissão de GBP 100 mil milhões que, até à sua conclusão, mantém os conjuntos de reserva em procura para zonas industriais.

A França detém 14% enquanto renova a sua frota nuclear e adiciona 23 GW de energias renováveis, mas os clusters industriais ainda especificam conjuntos bicombustível para se protegerem contra interrupções de reatores. A participação de 11% de Itália decorre de uma espinha dorsal de alta tensão envelhecida que provocou 12 paragens não planeadas em 2025, duplicando o total do ano anterior. Os países nórdicos comandam conjuntamente 13%; as suas redes de baixo carbono ainda sofrem congestionamento, pelo que os promotores de centros de dados implementam frotas de reserva alimentadas a HVO para manter o tempo de atividade do Nível III.

A posição da Rússia caiu para 4% em meio a sanções na cadeia de abastecimento, enquanto o Resto da Europa, incluindo a Polónia e a República Checa, absorveu linhas de montagem relocalizadas que contornam as taxas de aço do Mecanismo de Ajustamento Carbónico Fronteiriço (CBAM). Estas mudanças ilustram coletivamente como a política, o investimento e a geografia climática tecem padrões de procura distintos dentro do mais amplo mercado de Conjuntos Geradores da Europa.

Panorama Competitivo

O setor de Conjuntos Geradores da Europa permanece moderadamente concentrado. Cummins, Caterpillar, Rolls-Royce Power Systems e Generac conquistaram coletivamente cerca de 40% das expedições de 2025, alavancando portfólios abrangentes e plataformas de motores próprias. Cada uma está a acelerar o desenvolvimento de motores preparados para hidrogénio e pacotes de escape conformes com a Fase V, ao mesmo tempo que incorpora telemática, como o PowerCommand Cloud da Cummins, para monetizar a análise pós-venda.

Os especialistas regionais — HIMOINSA, Pramac, FG Wilson e SDMO — preenchem nichos de prazo de entrega com produção ágil e plataformas otimizadas para aluguer. A Aggreko diferencia-se através de uma frota híbrida de 150 unidades de sistema de armazenamento de energia em bateria (BESS) mais conjunto gerador que reduz a metade o consumo de diesel para clientes de construção sujeitos a limites de ruído urbano. Os integradores de baterias, como a Tesla Energy e a Fluence, estão a ganhar terreno no perímetro abaixo de 75 kVA, deslocando os pequenos conjuntos diesel em mercados onde as tarifas de injeção na rede e os subsídios ao armazenamento convergem.

A pressão de custos do CBAM está a catalisar a relocalização da produção: a expansão da Caterpillar na Irlanda do Norte acrescenta 50.000 motores por ano, enquanto a Rolls-Royce está a reconverter as frotas de aluguer para HVO100 para salvaguardar a utilização antes dos marcos de neutralidade carbónica de 2030. O próximo campo de batalha competitivo reside nas capacidades de interação com a rede, com os OEM a testar modos de despacho de arranque rápido que permitem às frotas de reserva ganhar EUR 50-80/MWh em mercados de serviços auxiliares.

Líderes do Setor de Conjuntos Geradores da Europa

-

Caterpillar Inc.

-

Cummins Inc

-

Rolls-Royce Power Systems (MTU)

-

Kohler / SDMO

-

Aggreko plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Xoriant adquiriu a TestDevLab, sediada na Letónia, reforçando a sua presença de engenharia europeia. Embora seja principalmente uma aquisição de qualidade de software, apoia o ecossistema de infraestrutura digital da Europa, incluindo testes para sistemas inteligentes que interagem com plataformas de controlo de energia e geradores cada vez mais utilizadas em aplicações industriais e de centros de dados europeus.

- Abril de 2025: A Caterpillar lançou o XQ20, um conjunto gerador móvel compacto de 20 kVA em conformidade com o Nível 4 Final, concebido para construção, reserva de emergência e energia para eventos em toda a Europa. Com um motor de alta eficiência, baixo nível de ruído, intervalos de manutenção alargados e telemática avançada, suporta as frotas de aluguer europeias e os requisitos de energia flexível no local.

- Fevereiro de 2025: A Rolls-Royce introduziu conjuntos geradores MTU Série 1600 melhorados para o mercado de 50 Hz, oferecendo até 40% mais potência (590–996 kVA) e compatibilidade com combustível HVO para até 90% de redução de CO₂. Estas unidades atendem a centros de dados europeus, instalações de saúde e edifícios comerciais que requerem energia de reserva sustentável e de alta densidade.

- Outubro de 2024: O fabricante francês Baudouin apresentou uma nova linha de conjuntos geradores diesel para centros de dados, fornecendo potências de 2.000–5.250 kVA utilizando as plataformas M33/M55. Totalmente testados por tipo para conformidade com o Nível III/IV, estes conjuntos geradores melhoram o acesso da Europa a soluções de energia de reserva integradas, de alta capacidade e compatíveis com HVO, em meio à crescente procura de instalações em hiperescala e de colocação.

Âmbito do Relatório do Mercado de Conjuntos Geradores da Europa

Um gerador de motor é um dispositivo que combina um gerador elétrico e um motor numa única peça de equipamento. Esta combinação é também conhecida como conjunto motor-gerador (gen-set). A máquina é frequentemente considerada garantida, e o dispositivo combinado é chamado de gerador.

O mercado de conjuntos geradores da Europa é segmentado por capacidade, tipo de combustível, aplicação, utilizador final e geografia. Por capacidade, o mercado é dividido em abaixo de 75 KVA, 75 a 375 KVA, 375 a 750 KVA, 750 a 2.000 KVA e acima de 2.000 KVA. Por tipo de combustível, o mercado é segmentado em diesel, gás natural, bicombustível e híbrido, combustível renovável/biocombustível e outros. Por aplicação, o mercado é segmentado em energia de reserva, energia principal/contínua, corte de picos, energia de aluguer/temporária, microrrede e suporte híbrido. Por utilizador final, o mercado é segmentado em residencial, edifícios comerciais, industrial e fabrico, centros de dados, instalações de saúde, petróleo e gás, serviços públicos e energia, e mineração e construção. O relatório também cobre o tamanho do mercado e as previsões para o mercado de conjuntos geradores europeu nos principais países (Alemanha, Reino Unido, França, Itália, Espanha, Países Nórdicos, Rússia e o resto da Europa). Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (mil milhões de USD).

| Abaixo de 75 kVA |

| 75 a 375 kVA |

| 375 a 750 kVA |

| 750 a 2.000 kVA |

| Acima de 2.000 kVA |

| Diesel |

| Gás Natural |

| Bicombustível e Híbrido |

| Combustível Renovável/Biocombustível |

| Outros |

| Energia de Reserva |

| Energia Principal/Contínua |

| Corte de Picos |

| Energia de Aluguer/Temporária |

| Microrrede e Suporte Híbrido |

| Residencial |

| Edifícios Comerciais |

| Industrial e Fabrico |

| Centros de Dados |

| Instalações de Saúde |

| Petróleo e Gás |

| Serviços Públicos e Energia |

| Mineração e Construção |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Nórdicos |

| Rússia |

| Resto da Europa |

| Por Capacidade | Abaixo de 75 kVA |

| 75 a 375 kVA | |

| 375 a 750 kVA | |

| 750 a 2.000 kVA | |

| Acima de 2.000 kVA | |

| Por Tipo de Combustível | Diesel |

| Gás Natural | |

| Bicombustível e Híbrido | |

| Combustível Renovável/Biocombustível | |

| Outros | |

| Por Aplicação | Energia de Reserva |

| Energia Principal/Contínua | |

| Corte de Picos | |

| Energia de Aluguer/Temporária | |

| Microrrede e Suporte Híbrido | |

| Por Utilizador Final | Residencial |

| Edifícios Comerciais | |

| Industrial e Fabrico | |

| Centros de Dados | |

| Instalações de Saúde | |

| Petróleo e Gás | |

| Serviços Públicos e Energia | |

| Mineração e Construção | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Conjuntos Geradores da Europa em 2026?

O tamanho do mercado de Conjuntos Geradores da Europa está avaliado em USD 7,31 mil milhões em 2026, a caminho de atingir USD 9,43 mil milhões até 2031.

Qual é o segmento de capacidade que cresce mais rapidamente?

As unidades classificadas entre 750 e 2.000 kVA estão previstas para crescer a um CAGR de 6,64%, impulsionadas pelas arquiteturas N+1 dos centros de dados.

Os conjuntos geradores diesel estão a perder participação de mercado?

O diesel ainda detém 53,2% das expedições, mas os modelos bicombustível e híbridos registam os ganhos mais rápidos a um CAGR de 7,22%, à medida que as empresas procuram menores emissões.

Por que razão a Espanha é o mercado nacional de crescimento mais rápido?

O CAGR de 6,43% de Espanha decorre de investimentos em nuvem em hiperescala e de programas de microrrede insular que exigem reserva durante períodos de calmaria renovável de vários dias.

Qual é o impacto das regras da Fase V da UE nos custos dos conjuntos geradores?

O hardware de pós-tratamento acrescenta EUR 5.000-15.000 por unidade e aumenta o consumo de combustível em até 5%, prolongando o retorno do investimento para os pequenos conjuntos.

Quando é que os geradores preparados para hidrogénio se tornarão comuns?

Os lançamentos comerciais começaram em 2025, mas a adoção generalizada aguarda a infraestrutura de gasodutos e armazenamento, provavelmente após 2030 nos principais mercados do Norte.

Página atualizada pela última vez em: