Tamanho e Participação do Mercado de Copos de Papel do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

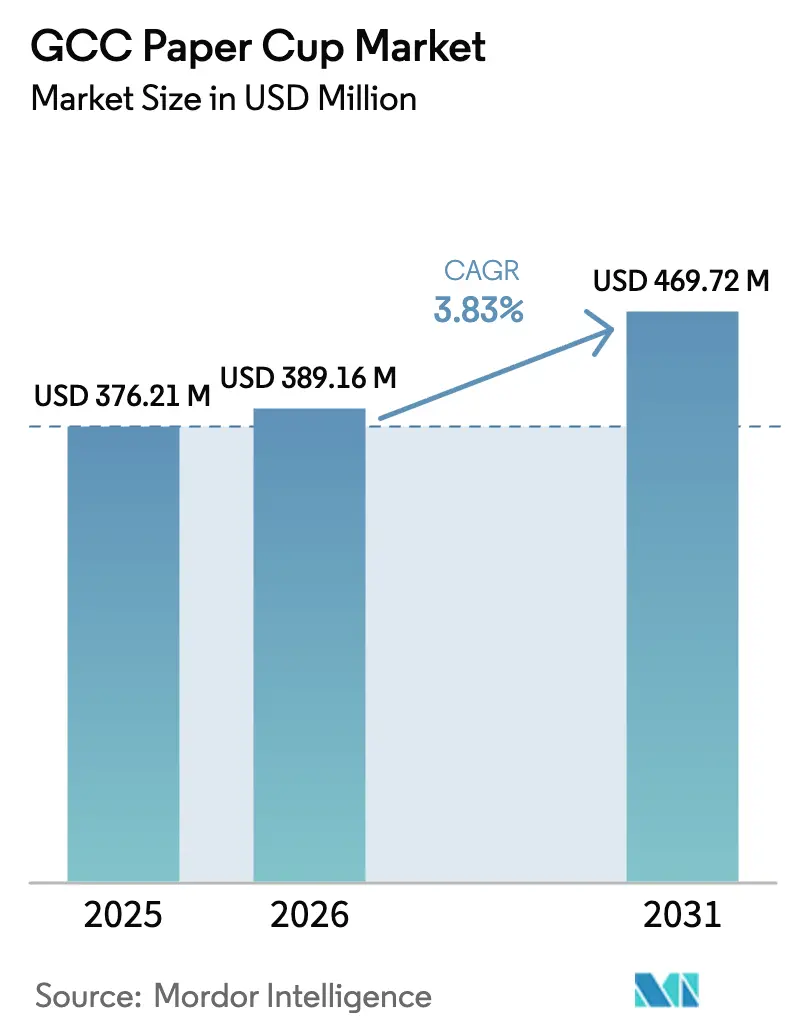

| Tamanho do mercado no ano base (2025) | 376.21 Milhões de dólares |

| Tamanho do Mercado (2026) | 389.16 Milhões de dólares |

| Tamanho do Mercado (2031) | 469.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.83% CAGR |

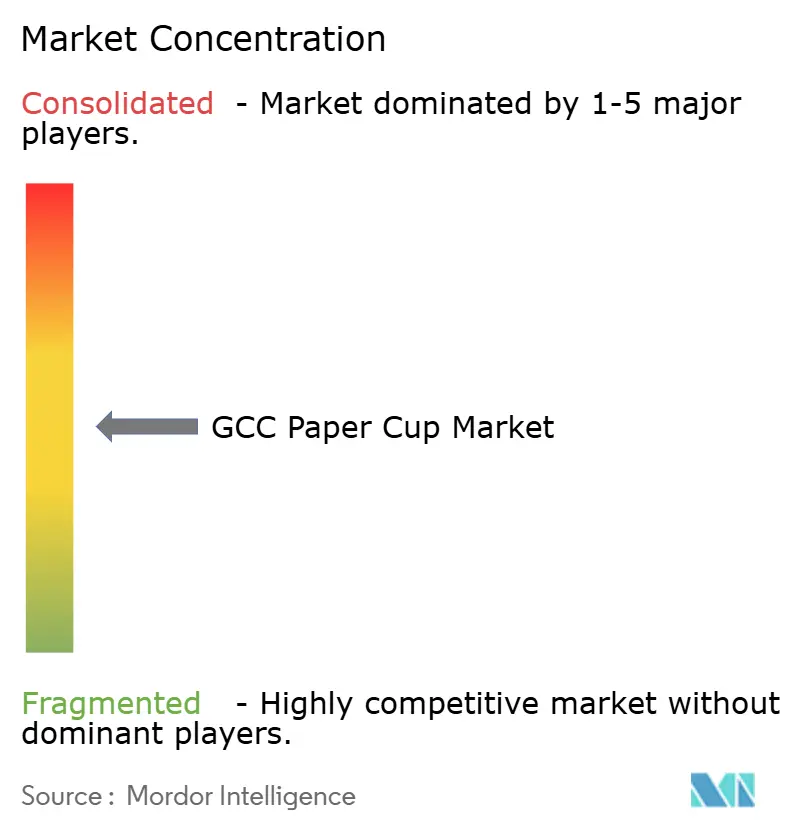

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Copos de Papel do CCG por Mordor Intelligence

O tamanho do mercado de copos de papel do CCG está projetado para expandir de USD 376,21 milhões em 2025 e USD 389,16 milhões em 2026 para USD 469,72 milhões até 2031, registrando um CAGR de 3,83% entre 2026 e 2031. As proibições obrigatórias de plásticos de uso único, especialmente a proibição dos Emirados Árabes Unidos em janeiro de 2026 sobre copos e tampas plásticas para bebidas, estão acelerando a substituição por formatos de papel, apesar dos prêmios de custo unitário de 15-25% para copos revestidos com polietileno (PE). A expansão de restaurantes de serviço rápido (RSR), liderada pelo plano do Starbucks de adicionar 500 novas lojas no Oriente Médio e pelo crescimento anual de 18,5% dos pontos de venda de café de marca na Arábia Saudita, está amplificando a demanda de base à medida que as bebidas para viagem dominam o fluxo de clientes. Os conversores estão reagindo ao garantir o fornecimento de papelão leve de novas linhas, como a PM5 da Middle East Paper Company, mas as lacunas de capacidade de curto prazo estão elevando os volumes de importação e prolongando os prazos de entrega. Ao mesmo tempo, as oscilações nos preços da celulose — de um pico do Índice de Preços ao Produtor de 187 em abril de 2025 para 119 em agosto de 2025 — estão comprimindo as margens dos conversores, mesmo enquanto os compradores aproveitam as quedas do mercado spot para exigir reduções de preço.

Principais Conclusões do Relatório

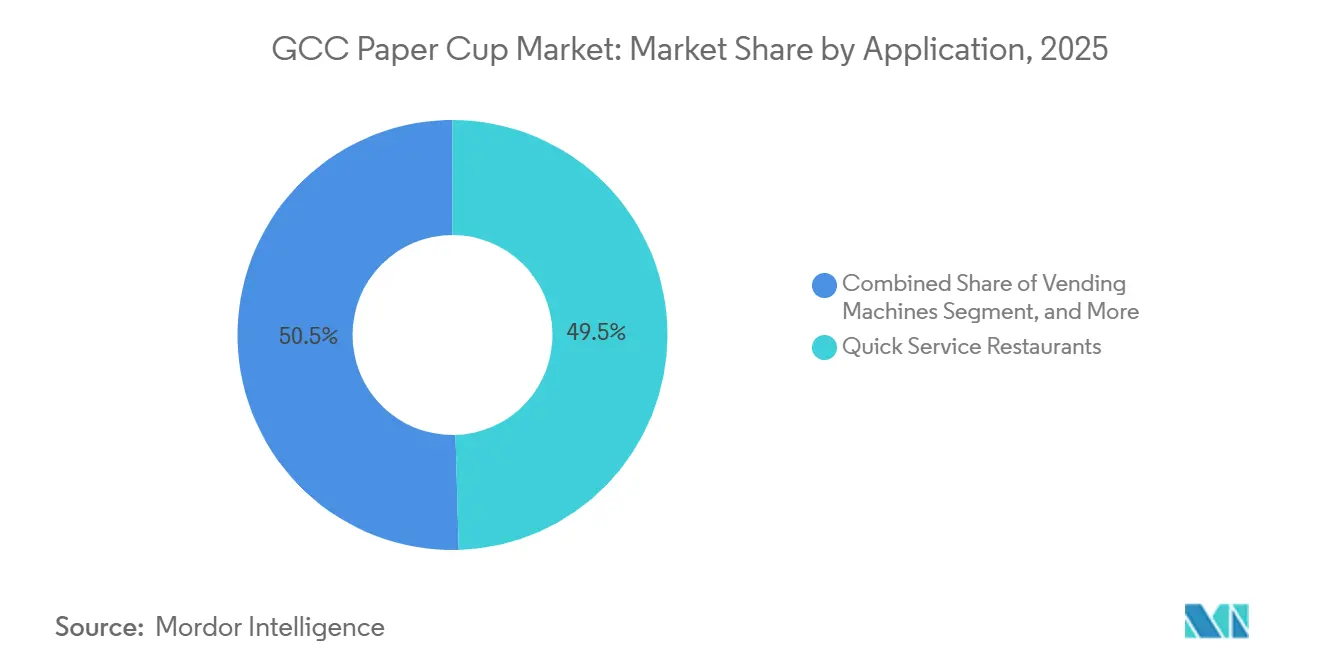

- Por aplicação, os RSRs lideraram com 49,53% da participação do mercado de copos de papel do CCG em 2025, enquanto as máquinas de venda automática registraram o CAGR mais rápido de 5,34% até 2031.

- Por tipo de copo, os formatos quentes dominaram o mercado de copos de papel do CCG com 57,43% de participação em 2025, enquanto os copos frios crescem a um CAGR de 4,32% até 2031.

- Por tipo de revestimento, as variantes de PE representaram 64,23% da participação de mercado em 2025, enquanto os copos revestidos com PLA registraram um CAGR de 4,89% até 2031.

- Por tipo de parede, os designs de parede simples mantiveram 61,32% da participação do mercado de copos de papel do CCG em 2025; as versões de parede dupla avançam a um CAGR de 4,66%.

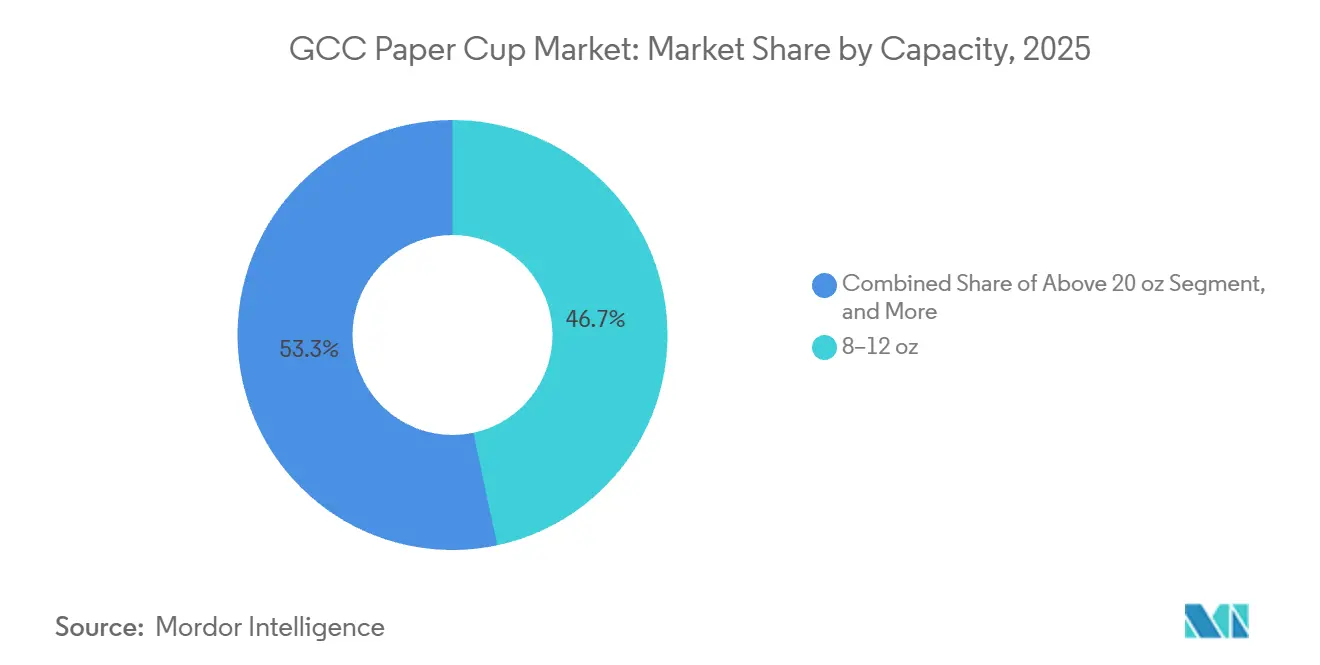

- Por capacidade, os copos de 8-12 oz capturaram 46,66% da participação de mercado em 2025, e os copos acima de 20 oz são o segmento de crescimento mais rápido com um CAGR de 5,12%.

- Por canal de vendas, o B2B direto controlou 53,43% da participação de mercado em 2025, mas as rotas de distribuidores e atacadistas estão se expandindo a um CAGR de 4,98%.

- Por país, a Arábia Saudita deteve 35,53% da receita de 2025 e o Qatar está projetado para expandir a um CAGR de 5,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Copos de Papel do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda pelo Consumo de Bebidas em Movimento | +0.9% | Arábia Saudita, EAU, Qatar | Médio prazo (2-4 anos) |

| Crescimento das Redes de Restaurantes de Serviço Rápido | +1.1% | Arábia Saudita, EAU, Kuwait | Médio prazo (2-4 anos) |

| Regulamentações Obrigatórias de Plásticos de Uso Único no CCG | +1.3% | EAU (imediato), Arábia Saudita, Qatar | Curto prazo (≤ 2 anos) |

| Turismo Impulsionado por Eventos Aumentando os Volumes de Serviços de Alimentação | +0.6% | Qatar, EAU, Arábia Saudita | Médio prazo (2-4 anos) |

| Demanda Emergente por Revestimentos de Barreira Compostáveis em Casa | +0.4% | EAU, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Incentivos de Localização para Fabricação de Embalagens Sustentáveis | +0.7% | Arábia Saudita, EAU | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Redes de Restaurantes de Serviço Rápido

A Arábia Saudita abrigou mais de 3.550 pontos de venda de café de marca em 2025 e continua a adicionar lojas em todo o país, enquanto o Starbucks pretende abrir 500 unidades adicionais no Oriente Médio, criando um poderoso motor de volume para copos de uso único. O Dunkin' já opera mais de 600 lojas na Arábia Saudita, e o franqueado Alamar Foods reportou 64% de receita digital em 2024, indicando que as bebidas para viagem são parte integrante do crescimento omnicanal. A densidade está aumentando em Riade, Jeddah e Dubai, mas cidades menores como Dammam e Sharjah também estão atraindo redes, ampliando o mercado endereçável atendido. Essa expansão de presença impulsiona a demanda absoluta por copos e leva as redes a adotar formatos de parede dupla premium ou de grande capacidade para diferenciar a experiência do cliente. Em conjunto, essas dinâmicas elevam o consumo de base e sustentam um pilar estrutural de crescimento para o mercado de copos de papel do CCG.

Regulamentações Obrigatórias de Plásticos de Uso Único no CCG

O Decreto-Lei Federal 18-2024 nos EAU proíbe copos e tampas plásticas para bebidas a partir de janeiro de 2026, com multas de até AED 200.000 por descumprimento, forçando a substituição imediata de materiais. O Município de Dubai espelha a regra federal, e a Iniciativa Verde da Arábia Saudita também visa o desvio de aterros sanitários, levando os operadores de serviços de alimentação a acelerar a adoção do papel. As restrições graduais do Qatar culminarão em uma proibição em 2027, alinhando o bloco ao papel como alternativa de facto. Esses mandatos comprimem os ciclos de decisão, inflacionando os preços spot de estoques conformes em 20-30% quando a escassez de oferta colide com aquisições de última hora. Os cronogramas desiguais também criam arbitragem regional, pois o excedente de estoque revestido com PE flui para o Bahrein e o Kuwait, onde a fiscalização é mais lenta.

Turismo Impulsionado por Eventos Aumentando os Volumes de Serviços de Alimentação

Dubai recebeu 17,2 milhões de visitantes em 2023, e o pipeline hoteleiro do CCG adiciona 392.000 quartos até 2030, sendo 320.000 apenas na Arábia Saudita, para atender megaprojetos como NEOM e o corredor do Mar Vermelho. O legado da Copa do Mundo do Qatar sustenta mais de 40.000 quartos de hotel, mantendo a ocupação acima de 70% até 2025. Calendários de eventos com Fórmula 1, festivais de compras e feiras comerciais globais criam picos de demanda que exigem que hotéis e fornecedores de catering dobrem os níveis de estoque de segurança, resultando em maiores pedidos de copos de papel. Copos frios de grande capacidade acima de 20 oz, necessários para bebidas geladas premium, são consequentemente o segmento de tamanho de crescimento mais rápido. Os programas de bebidas vinculados ao turismo, portanto, reforçam tanto o volume quanto as melhorias de mix em todo o mercado de copos de papel do CCG.

Demanda Emergente por Revestimentos de Barreira Compostáveis em Casa

RSRs multinacionais com compromissos de emissões líquidas zero estão pilotando revestimentos à base de PLA ou bio-based que atendem aos padrões EN 13432, como o ecovio PS 1606 da BASF, embora essas variantes carreguem prêmios de preço de 25-35%.[1]Equipe de Produto BASF, "ecovio® Plásticos Compostáveis," basf.com Estudos acadêmicos mostram que o álcool polivinílico reticulado com ácido bórico atinge taxas de transmissão de oxigênio rivalizando com as do PE, apontando para futuros caminhos livres de combustíveis fósseis. O fornecimento de resina PLA está se tornando mais restrito, com prazos de entrega de 90-120 dias versus 30-45 dias para PE, mas os conversores com clientes multinacionais aceitam o ônus logístico para garantir participação de longo prazo. Embora a compostagem industrial seja escassa, os departamentos de sustentabilidade corporativa especificam cada vez mais revestimentos compostáveis em antecipação à futura infraestrutura de coleta, dando aos pioneiros uma vantagem estratégica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Celulose Comprimindo Margens | -0.8% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Infraestrutura de Reciclagem Regional Limitada | -0.5% | Arábia Saudita, EAU, Kuwait | Médio prazo (2-4 anos) |

| Percepção do Consumidor de que o Papel "Não é Totalmente Verde" | -0.3% | EAU, Qatar | Longo prazo (≥ 4 anos) |

| Alto Investimento Inicial em Linhas de Copos com Revestimento de Barreira | -0.4% | Base de conversores do CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Celulose Comprimindo Margens

O Índice de Preços ao Produtor da celulose caiu 36% em quatro meses durante 2025, deixando os conversores que fizeram hedge no pico incapazes de repassar os custos, enquanto outros sem hedge enfrentaram pressão de liquidez anterior.[2]Conselho de Governadores, "Índice de Preços ao Produtor — Celulose," fred.stlouisfed.org Os conversores do CCG importam 80-90% da celulose virgem, portanto as oscilações cambiais e os picos de frete amplificam os riscos de margem. A Middle East Paper Company aproveita insumos de fibra recuperada, obtendo assim isolamento de custos, favorecendo os players integrados em detrimento dos conversores dependentes de celulose spot. Movimentos rápidos de preços também desencorajam despesas de capital, pois os credores restringem as linhas de crédito quando a volatilidade do capital de giro aumenta. O efeito líquido é um arrasto na lucratividade de curto prazo, limitando os fundos disponíveis para atualizações tecnológicas em todo o mercado de copos de papel do CCG.

Infraestrutura de Reciclagem Regional Limitada

Apenas uma instalação nos EAU processa 10.000 toneladas de resíduos de papel revestido com PE e cartonagem para bebidas anualmente, representando menos de 2% do descarte nacional de papel e papelão. A Arábia Saudita e o Qatar carecem de linhas especializadas de triagem de copos, o que significa que a maioria dos copos usados acaba em aterros sanitários, comprometendo as alegações ambientais e aumentando o risco reputacional para as marcas. Regras preliminares de responsabilidade estendida do produtor nos EAU poderiam transferir os custos de coleta para os conversores, adicionando 5-10% aos preços de entrega uma vez promulgadas.[3]Ministério das Mudanças Climáticas e Meio Ambiente dos EAU, "Lei Federal sobre Gestão de Resíduos," moccae.gov.ae A ausência de redes de compostagem torna os copos revestidos com PLA efetivamente não recicláveis, complicando ainda mais as narrativas de sustentabilidade. Essa lacuna de infraestrutura modera o crescimento da demanda, especialmente entre os consumidores ambientalmente conscientes nos EAU e no Qatar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Copo: Aceleração da Mudança para Formatos Frios

Os copos quentes capturaram 57,43% da participação do mercado de copos de papel do CCG em 2025, vinculados aos cardápios de bebidas centrados em espresso, enquanto os copos frios crescem a um CAGR mais rápido de 4,32%, à medida que o café gelado e o bubble tea atraem a população com menos de 35 anos da região. As aplicações frias exigem maior resistência à condensação, levando os conversores a investir em ativos de revestimento duplo capazes de lidar com linhas de PE e PLA. Espera-se que o mercado de copos de papel do CCG para copos quentes se expanda de forma constante, mas sua taxa de crescimento fica atrás do avanço dos copos frios, que adiciona volume incremental de alta margem.

As aberturas de lojas de dois dígitos por redes como o Starbucks, que integra bebidas frias sazonais, reforçam o impulso dos copos frios, enquanto a demanda por copos quentes se beneficia de máquinas de venda automática institucionais e do tráfego de passageiros matutinos. A sensibilidade ao custo mantém as variantes de PE dominantes em ambos os segmentos, embora os RSRs multinacionais estejam cada vez mais pilotando revestimentos de PLA para lojas principais em Dubai e Doha. A interação entre premiumização e regulamentação, portanto, impulsiona a complexidade do mix de produtos dentro do mercado de copos de papel do CCG.

Por Tipo de Parede: A Premiumização Impulsiona a Adoção de Parede Dupla

Os formatos de parede simples mantiveram uma participação de 61,32% em 2025, atendendo a doses de espresso, tamanhos pequenos de venda automática e compradores institucionais focados em custo. No entanto, os copos de parede dupla registraram uma previsão robusta de CAGR de 4,66%, impulsionada por modelos de entrega de RSR que exigem temperatura sustentada das bebidas durante tempos de trânsito de 15-30 minutos. O tamanho do mercado de copos de papel do CCG está vinculado aos copos de parede dupla, portanto cresce mais rapidamente do que a demanda geral, auxiliado pelas redes que substituem as luvas por isolamento integrado para reduzir os custos de material.

A intensidade de capital de USD 1,5-2 milhões para linhas de selagem limita novos entrantes, concentrando o crescimento de valor entre os conversores maiores. As taxas de volume de resíduos municipais em consideração em Dubai e Riade poderiam moderar a adoção de parede dupla, mas os benefícios de experiência de marca ainda superam as compensações de custo para operadores premium. À medida que o papelão leve da PM5 se torna disponível, os conversores visam reduzir 10-15% do peso da fibra, protegendo as margens enquanto atendem às especificações de isolamento — uma alavanca crítica dentro do mercado de copos de papel do CCG em evolução.

Por Capacidade: Formatos Grandes Superam o Desempenho

Os copos de 8-12 oz comandaram 46,66% de participação em 2025, refletindo os tamanhos padrão de porções de latte e cappuccino. Os formatos acima de 20 oz estão acelerando a um CAGR de 5,12%, impulsionados por bebidas frias especiais em hotéis e corredores de resorts onde o gasto dos hóspedes é mais alto. Como resultado, o mercado de copos de papel do CCG para capacidades jumbo está crescendo a partir de uma base baixa e oferece receita desproporcional por mil unidades.

Obstáculos técnicos como papelões mais rígidos e paredes nervuradas elevam os custos unitários em 25-35%, mas os consumidores aceitam o preço premium associado às bebidas geladas grandes. Os tamanhos intermediários de 13-20 oz se beneficiam de upsells de combos de refeições em RSRs, enquanto as doses abaixo de 7 oz ocupam papéis de nicho no serviço de espresso. Coletivamente, essas mudanças ilustram como a inovação em programas de bebidas está remodelando a demanda por capacidade dentro do mercado de copos de papel do CCG.

Por Tipo de Revestimento: PE Domina, PLA Ganha Tração

Os revestimentos de PE garantiram 64,23% da participação de mercado em 2025, impulsionados por vantagens de custo de 20-30% e prazos de entrega de resina mais curtos de 30-45 dias. Os copos revestidos com PLA, embora com apenas uma participação de meados dos dois dígitos hoje, estão se expandindo a um CAGR de 4,89%, em linha com os roteiros corporativos de emissões líquidas zero. A participação do mercado de copos de papel do CCG para PLA está, portanto, se ampliando mais rapidamente nas contas de RSR e hotelaria de alto padrão.

A definição de isenções de "conteúdo plástico" de Dubai inicialmente permitia papel revestido com PE, mas as orientações atualizadas restringem os limites, favorecendo alternativas compostáveis. As barreiras à base de água permanecem abaixo de 5% do volume, dificultadas por um investimento de USD 2-3 milhões por cabeçote de revestimento e ciclos de secagem mais lentos, mas os avanços em P&D continuam. Os conversores, portanto, gerenciam um portfólio de três níveis — PE orientado ao custo, PLA orientado à sustentabilidade e ofertas piloto à base de água — para atender às prioridades divergentes dos compradores dentro do mercado de copos de papel do CCG.

Por Aplicação: RSR Domina, Máquinas de Venda Automática Disparam

Os RSRs controlaram 49,53% da receita de 2025, pois os pedidos omnicanal impulsionaram os volumes de copos de uso único além dos níveis de tráfego de consumo no local. As máquinas de venda automática, crescendo a um CAGR de 5,34%, adicionam volume complementar em estações de metrô e locais de trabalho onde quiosques inteligentes agora dispensam bebidas personalizadas. Consequentemente, o tamanho do mercado de copos de papel do CCG vinculado ao segmento de venda automática cresce mais rapidamente do que o crescimento geral.

O catering institucional absorve uma participação de meados dos dois dígitos e gravita em direção a copos de PE de parede simples com boa relação custo-benefício, enquanto as lojas de conveniência implementam bares de café self-service que requerem formatos quentes de 8-12 oz e frios de 12-16 oz. Os compradores de redes solicitam cada vez mais SKUs duplos — um de PE e um de PLA — para se alinhar com as políticas de ESG variadas entre os clientes corporativos, complicando o planejamento de produção dos conversores em todo o mercado de copos de papel do CCG.

Por Canal de Vendas: Distribuidores Ganham Impulso

As remessas B2B diretas detiveram 53,43% da receita de 2025, refletindo contratos de grandes contas com RSRs e grupos hoteleiros. Distribuidores e atacadistas registram um CAGR de 4,98% ao agregar pedidos de cafés independentes e franqueados menores que precisam de entrega just-in-time. O tamanho do mercado de copos de papel do CCG acessado por meio de canais de distribuidores, portanto, cresce mais rapidamente do que as vendas diretas, mesmo que as margens por caixa sejam menores.

Conversores como a Hotpack Global estão construindo centros de distribuição integrados na Arábia Saudita para equilibrar os prazos de pagamento de 60-90 dias de grandes contas com os benefícios de liquidez dos recebíveis de distribuidores de 30 dias. Gestão de estoque, consultoria de sustentabilidade e serviços de assessoria regulatória estão emergindo como diferenciadores para os distribuidores, reforçando a relevância do canal e fomentando variedade competitiva dentro do mercado de copos de papel do CCG.

Análise Geográfica

A Arábia Saudita gerou 35,53% da participação do mercado de copos de papel do CCG em 2025, apoiada por 3.550 pontos de venda de café de marca, um setor de hotel-restaurante-institucional de USD 29-30 bilhões em 2023 e megaprojetos que estendem a demanda de serviços de alimentação para zonas greenfield. A linha de papelão PM5, dobrando a capacidade nacional para 875.000 toneladas até o quarto trimestre de 2027, posiciona o reino para passar de importador a exportador de substrato de grau para copos. Os incentivos de localização incorporados na Visão 2030 ancoram ainda mais a fabricação doméstica, pois os conversores buscam o status no reino para contratos governamentais.

O Qatar, com previsão de registrar um CAGR de 5,02% até 2031, se beneficia da infraestrutura duradoura da Copa do Mundo, de uma base hoteleira de 40.000 quartos e de restrições graduais de plásticos que culminam em 2027. A aquisição centralizada amplifica os volumes B2B diretos, embora a ausência de fábricas locais de papelão signifique que os conversores dependem de remessas da Arábia Saudita, dos EAU ou da Ásia, o que prolonga as cadeias de suprimentos. Os EAU combinam altas contagens de visitantes — 17,2 milhões em 2023 — com a proibição de plásticos mais rigorosa da região, direcionando os compradores para produtos de parede dupla e revestidos com PLA que atraem preços premium.

Kuwait, Bahrein e Omã contribuem com fatias menores, mas aproveitam a replicação de RSR e nichos de turismo, como o circuito de Fórmula 1 do Bahrein e os eco-resorts de Omã. O cronograma de fiscalização atrasado do Kuwait permite jogadas de arbitragem de preços, onde os distribuidores descarregam o excedente revestido com PE de mercados mais rigorosos, dando aos operadores de orçamento alívio temporário de custos. Bahrein e Omã, embora com volume reduzido, demonstram interesse desproporcional em revestimentos compostáveis alinhados com o posicionamento de ecoturismo, indicando conjuntos de oportunidades diversificadas em todo o mercado de copos de papel do CCG.

Cenário Competitivo

O mercado de copos de papel do CCG é moderadamente fragmentado, com os conversores regionais Hotpack Global, Gulf East Paper and Plastic Industries e Golden Paper Cups competindo contra os grandes players globais de embalagens Huhtamäki, Dart Container e International Paper. A megaplanta saudita de SAR 1 bilhão da Hotpack sublinha uma corrida por capacidade que complementa fábricas integradas como a PM5 da Middle East Paper Company, criando sinergias na cadeia de valor desde a celulose até os copos acabados. A consolidação das operações nos EAU pela Huhtamäki em 2024 reflete a pressão da volatilidade da celulose e das importações asiáticas, ilustrando a compressão de margens enfrentada pelos players de escala.

O espaço em branco reside em revestimentos compostáveis em casa e copos frios de grande formato, onde entrantes como a Graphic Packaging garantiram USD 54 milhões em vendas de inovação em 2024 ao enfrentar os desafios de condensação e rigidez. Os produtores integrados com acesso a fibra recuperada desfrutam de amortecedores de custo, tornando a expansão vertical da Middle East Paper Company um potencial disruptor se ela se integrar para frente na conversão de copos. As empresas de médio porte que carecem de economias de escala ou tecnologia proprietária correm risco de erosão de margens, impulsionando a consolidação contínua dentro do mercado de copos de papel do CCG.

O capital público também está remodelando o campo. O Fundo de Investimento Público da Arábia Saudita adquiriu uma participação de 23,08% na Middle East Paper Company por SAR 629,9 milhões em 2024, sinalizando o compromisso soberano com a capacidade de embalagem doméstica e dando à MEPCO margem de financiamento para acelerar empreendimentos downstream. A mudança da Costa Coffee EAU para 95% de copos de fibra de madeira, alcançada por meio de um acordo de fornecimento de vários anos com conversores locais, ilustra como a aquisição por proprietários de marcas pode consolidar vantagem competitiva para fornecedores prontos para a sustentabilidade. Enquanto isso, distribuidores como a Al Shirawi Packaging estão adicionando software de gestão de estoque e garantias de entrega no dia seguinte aos modelos tradicionais de atacado, criando fossos de serviço que os conversores menores têm dificuldade em replicar.

Líderes do Setor de Copos de Papel do CCG

ENPI Group

Huhtamaki OYJ

Gulf East Paper & Plastic Industries LLC

Golden Paper Cups Manufacturing LLC

Maimoon Papers Industry LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Star Paper Mills reportou 95% de conclusão de sua fábrica de papelão reciclado de USD 54 milhões em Abu Dhabi, com produção experimental prevista antes do final de 2025.

- Outubro de 2025: A Middle East Paper Company destacou sua Fábrica de Tissue Juthor e a próxima linha PM5 na ProPaper 2025, enfatizando uma capacidade de papelão dobrada de 875.000 toneladas.

- Setembro de 2025: A Star Paper Mills confirmou que 80% da matéria-prima para sua nova fábrica será fibra recuperada de origem doméstica.

- Abril de 2025: A Middle East Paper Company iniciou as obras da PM5, um projeto de USD 474 milhões projetado para desviar 500.000 toneladas de papel residual anualmente.

Escopo do Relatório do Mercado de Copos de Papel do CCG

Um copo de papel é um copo descartável feito de papelão, revestido com uma fina camada de cera ou plástico para torná-lo resistente à água. Os copos de papel são projetados para uso único e são tipicamente usados para servir água, café, chá, refrigerantes e outros líquidos quentes e frios. Como não requerem lavagem e oferecem às pessoas em movimento uma opção higiênica, proporcionam conveniência e higiene.

O Relatório do Mercado de Copos de Papel do CCG é Segmentado por Tipo de Copo (Copo de Papel Quente e Copo de Papel Frio), Tipo de Parede (Parede Simples e Parede Dupla), Capacidade (Até 7 oz, 8-12 oz, 13-20 oz e Acima de 20 oz), Tipo de Revestimento (Revestido com PE, Revestido com PLA e Barreira à Base de Água), Aplicação (Restaurantes de Serviço Rápido, Institucional, Lojas de Conveniência e Quiosques, Máquinas de Venda Automática e Outras Aplicações), Canal de Vendas (B2B Direto e Distribuidores e Atacadistas) e País (Arábia Saudita, Emirados Árabes Unidos, Qatar, Kuwait e Restante do CCG). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Copo de Papel Quente |

| Copo de Papel Frio |

| Parede Simples |

| Parede Dupla |

| Até 7 oz |

| 8-12 oz |

| 13-20 oz |

| Acima de 20 oz |

| Revestido com PE |

| Revestido com PLA |

| Barreira à Base de Água |

| Restaurantes de Serviço Rápido |

| Institucional |

| Lojas de Conveniência e Quiosques |

| Máquinas de Venda Automática |

| Outras Aplicações |

| B2B Direto |

| Distribuidores e Atacadistas |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| Restante do CCG |

| Por Tipo de Copo | Copo de Papel Quente |

| Copo de Papel Frio | |

| Por Tipo de Parede | Parede Simples |

| Parede Dupla | |

| Por Capacidade | Até 7 oz |

| 8-12 oz | |

| 13-20 oz | |

| Acima de 20 oz | |

| Por Tipo de Revestimento | Revestido com PE |

| Revestido com PLA | |

| Barreira à Base de Água | |

| Por Aplicação | Restaurantes de Serviço Rápido |

| Institucional | |

| Lojas de Conveniência e Quiosques | |

| Máquinas de Venda Automática | |

| Outras Aplicações | |

| Por Canal de Vendas | B2B Direto |

| Distribuidores e Atacadistas | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Restante do CCG |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de copos de papel do CCG em 2026?

O tamanho do mercado de copos de papel do CCG é de USD 389,16 milhões em 2026 e está projetado para atingir USD 469,72 milhões até 2031.

Qual país gera a maior demanda por copos de papel no Golfo?

A Arábia Saudita lidera com 35,53% de participação de mercado em 2025, graças à sua extensa rede de RSR e ao crescimento hoteleiro.

Qual segmento está crescendo mais rapidamente dentro do mercado?

Os copos de papel para máquinas de venda automática registram o CAGR mais alto de 5,34% até 2031, refletindo a implantação de quiosques inteligentes.

Como as proibições de plásticos de uso único afetarão os revestimentos dos copos?

As regulamentações estão levando os compradores de copos revestidos com PE para copos revestidos com PLA e outros revestimentos compostáveis, especialmente nos EAU e no Qatar.

Os copos de parede dupla estão ganhando popularidade?

Sim, os copos de parede dupla mostram um CAGR de 4,66%, pois os canais de entrega e para viagem priorizam a retenção de calor sem luvas.

Qual é o principal desafio para os conversores no CCG?

A volatilidade dos preços da celulose e a infraestrutura de reciclagem limitada comprimem as margens e complicam os compromissos de sustentabilidade.

Página atualizada pela última vez em: