Tamanho e Participação do Mercado de Embalagens Flexíveis do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

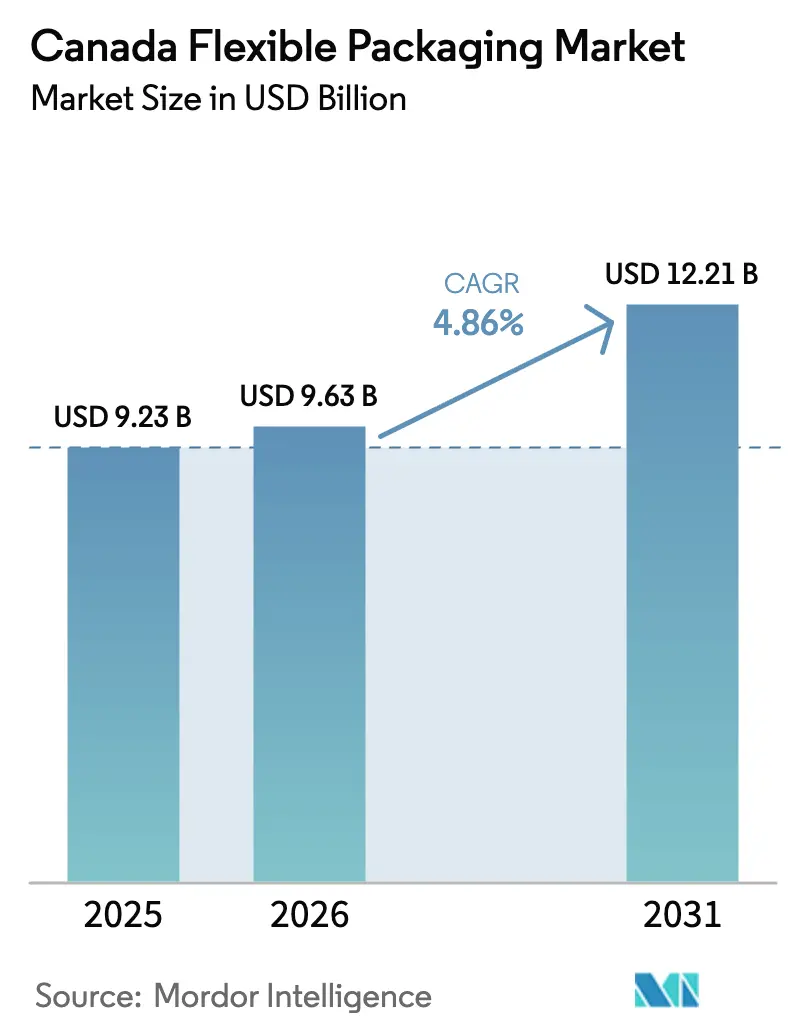

| Tamanho do mercado no ano base (2025) | 9.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis do Canadá por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis do Canadá atingiu USD 9,63 bilhões em 2026 e está previsto para alcançar USD 12,21 bilhões até 2031, refletindo um CAGR de 4,86% ao longo do período. Esse crescimento ocorre apesar da compressão de margens, à medida que os conversores migram de laminados multicamadas para filmes de material único para atender aos novos mandatos provinciais de responsabilidade estendida do produtor (REP). Marcas próprias do varejo com metas de circularidade, exportações agroalimentares em expansão que favorecem bolsas de alta barreira e a rápida transição para impressão digital estão ampliando as oportunidades, mesmo com a volatilidade dos preços de resinas e a concorrência de importações pressionando a lucratividade. A consolidação entre conversores multinacionais, aliada a ganhos de nicho para especialistas em impressão digital, está remodelando a forma como escala, acesso a conteúdo reciclado e capacidades de automação se traduzem em conquistas de contratos nos canais de alimentos, cuidados pessoais e comércio eletrônico.

Principais Conclusões do Relatório

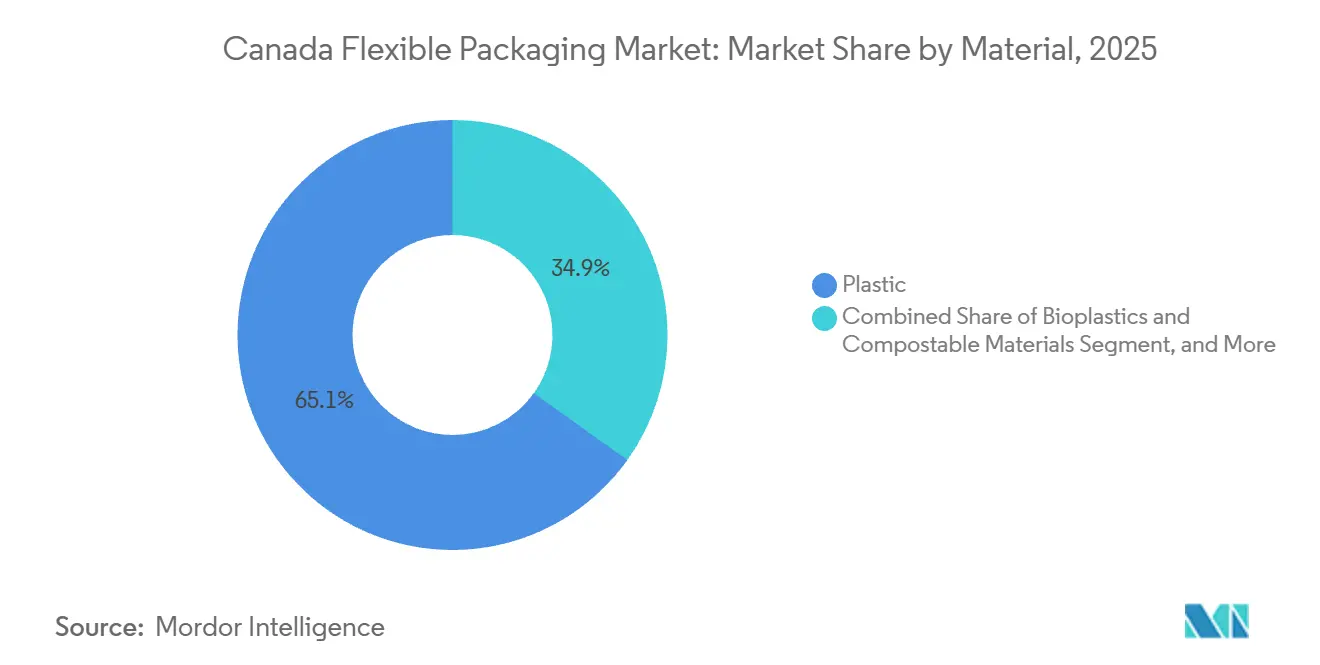

- Por material, os plásticos detinham 65,12% da participação do mercado de embalagens flexíveis do Canadá em 2025, enquanto os bioplásticos e materiais compostáveis estão projetados para expandir a um CAGR de 5,77% até 2031.

- Por tipo de produto, sacos e bolsas lideraram com 46,63% de participação na receita em 2025; sachês e bastões individuais estão previstos para crescer a um CAGR de 6,23% até 2031.

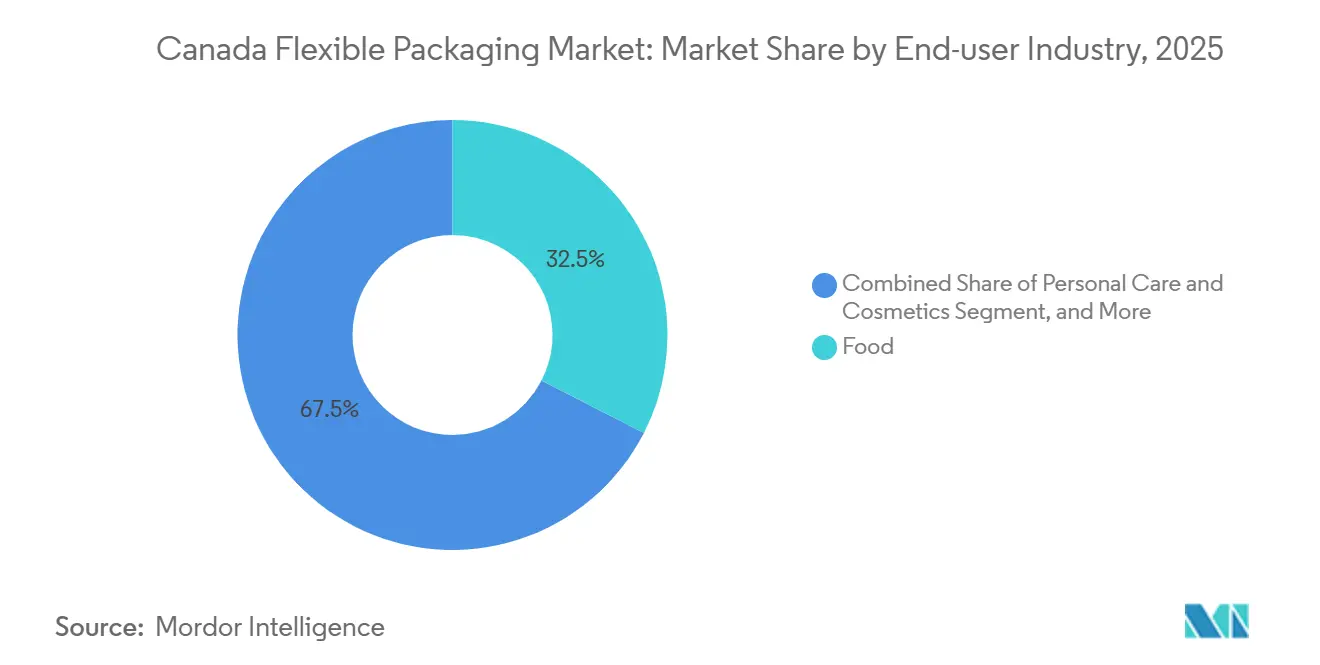

- Por indústria do usuário final, os alimentos representaram 32,53% da participação no tamanho do mercado de embalagens flexíveis do Canadá em 2025, e cuidados pessoais e cosméticos avançam a um CAGR de 5,87% até 2031.

- Por tecnologia de impressão, a flexografia comandou 44,72% da participação do mercado de embalagens flexíveis do Canadá em 2025, enquanto a impressão digital está projetada para expandir a um CAGR de 6,01% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Embalagens de Conveniência e Controle de Porções | +0.9% | Nacional, concentração urbana em Toronto, Montreal, Vancouver | Médio prazo (2 a 4 anos) |

| Crescimento do Comércio Eletrônico Acelerando a Adoção de Embalagens Protetoras para Envio | +1.1% | Nacional, mais forte em Ontário e Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Implementações Provinciais de Responsabilidade Estendida do Produtor | +1.3% | Ontário, Quebec, Colúmbia Britânica, Alberta, transbordamento para o Atlântico | Longo prazo (≥ 4 anos) |

| Investimentos de Conversores em Filmes Recicláveis de Material Único | +0.8% | Nacional, liderado pelos polos de Ontário e Quebec | Médio prazo (2 a 4 anos) |

| Exportações Agroalimentares que Exigem Soluções de Bolsas de Alta Barreira | +0.7% | Províncias das Pradarias e polos de exportação do Quebec | Longo prazo (≥ 4 anos) |

| Premiumização de Marcas Próprias do Varejo Impulsionando Impressão Digital de Curta Tiragem | +0.6% | Nacional, mais forte nos principais mercados varejistas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Embalagens de Conveniência e Controle de Porções

Os consumidores urbanos preferem formatos de dose única que se adaptam a estilos de vida agitados e reduzem o desperdício de alimentos. Entre 2018 e 2023, quase metade dos novos lançamentos de alimentos embalados canadenses chegou em bolsas rígidas flexíveis ou sachês, com molhos e salgadinhos liderando a contagem.[1]Agricultura e Agroalimentar Canadá, "Análise da Base de Dados Global de Novos Produtos Mintel," agriculture.canada.caOs fornecedores de kits de refeição por assinatura dependem de sachês pré-porcionados, e as vendas de mercearia online para laticínios, salgadinhos e alimentos básicos registraram crescimento anual de dois dígitos. Os conversores responderam com linhas de formação-enchimento-selagem vertical que oferecem trocas rápidas de tamanho, enquanto marcas orgânicas premium adotam sachês de bioplástico cujo custo mais elevado de material é compensado por pequenas gramagens. O resultado é um crescimento sustentado de volume para bolsas leves que se alinham com economias de frete e conveniência do consumidor.

Crescimento do Comércio Eletrônico Acelerando a Adoção de Embalagens Protetoras para Envio

O aumento dos volumes de encomendas no comércio transfronteiriço impulsiona a demanda por embalagens de polietileno coextrudado que protegem os produtos e ainda atendem à rotulagem de reciclabilidade. Loblaw e Metro agora estipulam que os fornecedores enviem em embalagens com marcas How2Recycle e pelo menos 30% de polietileno reciclado pós-consumo. Os players integrados com plantas de resina reciclada própria garantem esses contratos, enquanto os pequenos conversores sem acesso a matéria-prima competem por preço. A tendência elevou os volumes de embalagens para envio acima do papelão ondulado, reduzindo as taxas de peso dimensional para os varejistas e criando uma trajetória de crescimento duradoura para filmes flexíveis especiais.

Implementações Provinciais de Responsabilidade Estendida do Produtor

Ontário e Quebec já repassam os custos totais de reciclagem aos produtores, o sistema da Colúmbia Britânica está consolidado, e Alberta lançou seu esquema de REP em 2025, embora com isenções para sacos de freezer e filmes plásticos. Os conversores que atendem às províncias mais restritivas correm para projetar estruturas de poliolefina de material único que passam nos testes de triagem, enquanto os focados em clientes industriais em Alberta continuam a usar laminados multicamadas. O Registro Federal de Plásticos adiciona transparência, obrigando as empresas a publicar massas de polímeros e status de reciclabilidade, expondo qualquer exagero nas alegações de circularidade. Os pioneiros com dados robustos e linhas de material único conquistam a preferência dos varejistas e se protegem das crescentes taxas de REP.

Investimentos de Conversores em Filmes Recicláveis de Material Único

O revestimento de barreira de nanocristais de celulose da CelluForce, a integração de 218.000 t de resina pós-consumo pela Amcor e o acordo de fornecimento de polietileno reciclado da Winpak exemplificam o investimento em capital voltado para a reciclabilidade. Novas linhas de coextrusão, frequentemente custando USD 11 milhões ou mais, permitem que os conversores laminam revestimentos de barreira em polietileno sem comprometer os fluxos de reciclabilidade. Esses investimentos elevam as barreiras à entrada, aceleram a consolidação do setor e encurtam os períodos de retorno por meio de contratos premium em conformidade com a REP com redes nacionais de supermercados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços Voláteis de Resinas Virgens Vinculados às Oscilações do Petróleo Bruto | -0.7% | Nacional, agudo em Alberta e Saskatchewan | Curto prazo (≤ 2 anos) |

| Infraestrutura Irregular de Reciclagem de Filmes Fora de Ontário e Quebec | -0.5% | Províncias do Atlântico e das Pradarias (exceto zonas de REP de Alberta), Territórios do Norte | Longo prazo (≥ 4 anos) |

| Concorrência de Importações de Conversores de Baixo Custo dos Estados Unidos e Asiáticos | -0.4% | Nacional, mais acentuada em filmes de commodities | Médio prazo (2 a 4 anos) |

| Custo Crescente de Tintas e Adesivos em Conformidade com a Sustentabilidade | -0.3% | Nacional, conversores de alimentos e farmacêuticos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Resinas Virgens Vinculados às Oscilações do Petróleo Bruto

A queda de preço do petróleo bruto Western Canadian Select em 2025 não se traduziu em economias paralelas de resinas, pois os produtores de polietileno e polipropileno reduziram a produção para defender as margens.[2]Recursos Naturais Canadá, "Preços do Petróleo Bruto," natural-resources.canada.caOs conversores presos a contratos de embalagem de preço fixo viram as margens se deteriorarem quando os preços das resinas subiram e, em seguida, perderam os benefícios quando os preços do petróleo caíram. O salto de 29,9% no preço do alumínio em relação ao ano anterior em 2024 agravou os custos para filmes metalizados de café e farmacêuticos. Para mitigar, os conversores renegociam escalonadores de preços trimestrais, aumentam as proporções de conteúdo reciclado para proteger contra a volatilidade e encurtam os prazos dos contratos com clientes.

Infraestrutura Irregular de Reciclagem de Filmes Fora de Ontário e Quebec

Ontário e Quebec financiam classificadores ópticos capazes de isolar polietileno flexível, mas a maioria dos municípios do Atlântico e das Pradarias ainda descarta filmes em aterros sanitários. Com apenas 4% das embalagens flexíveis nacionais recicladas, os designers devem assumir que suas embalagens percorrerão regiões sem triagem, forçando o desempenho de barreira a especificações inferiores para polietileno de material único.[3]PRFLEX, "Análise da Taxa de Reciclagem de Plásticos Flexíveis," prflex.caOs volumes limitados de fardos que surgem raramente atingem cargas mínimas para reciclagem mecânica ou química, deprimindo os preços dos fardos e desacelerando novos investimentos em infraestrutura. Até que ocorra a harmonização nacional da coleta, os conversores enfrentam maiores restrições de design e variabilidade sustentada nas taxas de REP.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Poliolefinas Ancoram o Volume enquanto os Bioplásticos Ganham Tração

O polietileno e o polipropileno sustentaram 65,12% da participação do mercado de embalagens flexíveis do Canadá em 2025, atendendo a sacos de pão, bolsas de salgadinhos e estruturas retort de alta barreira. O revestimento de nanocristais de celulose da CelluForce agora permite que filmes de poliolefina de material único atinjam níveis de barreira ao oxigênio anteriormente alcançáveis apenas com PET de óxido de alumínio, preservando assim a compatibilidade com a reciclagem. Os bioplásticos, embora de nicho, estão previstos para superar o mercado de embalagens flexíveis do Canadá a um CAGR de 5,77%, à medida que os varejistas testam envoltórios de acetato de celulose para produtos frescos para atingir uma meta de redução de 95% nas embalagens de produtos frescos de uso único. Os laminados de papel atraem marcas de produtos secos que buscam sinais visíveis de sustentabilidade, enquanto a folha mantém sua posição em embalagens blister e assépticas onde uma barreira absoluta é inegociável, apesar dos picos de custo do alumínio.

O tamanho do mercado de embalagens flexíveis do Canadá para "outros plásticos", incluindo poliamida e etileno-álcool vinílico, cresce modestamente em embalagens de carne e queijo orientadas para exportação que exigem transmissão de oxigênio abaixo de 1 cc/m²/dia. Ainda assim, a volatilidade dos preços das resinas leva os processadores a reduzir a espessura dessas camadas ou substituí-las por designs sem EVOH quando a tolerância ao prazo de validade permite. À medida que as taxas de REP aumentam, cada grama de barreira não reciclável gera custos, intensificando a mudança para arquiteturas de reciclabilidade por design.

Por Tipo de Produto: Sachês e Bastões Individuais Aceleram a Mudança para o Controle de Porções

Sacos e bolsas dominaram 46,63% do tamanho do mercado de embalagens flexíveis do Canadá em 2025, liderados por formatos rígidos com fechos de pressão e trilhos deslizantes para salgadinhos, ração para animais de estimação e produtos congelados. O crescimento do segmento agora se volta para sachês e bastões individuais, crescendo 6,23% ao ano, à medida que marcas de cuidados pessoais lançam séruns de dose única e players de kits de refeição pré-porcionam molhos. A participação do mercado de embalagens flexíveis do Canadá capturada por esses microformatos se beneficia da economia das prensas digitais, que permitem gráficos vívidos em tiragens tão pequenas quanto alguns milhares de unidades sem custos de chapas.

Filmes e envoltórios permanecem indispensáveis para embalagem flow-wrap de panificação, filme stretch para produtos frescos e embalagens shrink para multipacks. Filmes de tampa de atmosfera modificada para bandejas de proteína registram crescimento de dígito médio único, impulsionado por supermercados que exigem carnes prontas para uso com prazo de validade estendido. Formatos especiais, como sacos wicketed, prosperam em padarias de alto rendimento onde o carregamento automático compensa a escassez de mão de obra, consolidando ainda mais os designs favoráveis à automação em todas as linhas de produtos.

Por Indústria do Usuário Final: Cuidados Pessoais Supera o Segmento de Alimentos Maduro

As aplicações de alimentos representaram 32,53% da participação do mercado de embalagens flexíveis do Canadá em 2025, impulsionadas por CAD 59,8 bilhões em exportações de alimentos processados que dependem de bolsas retort, de pele a vácuo e de prazo de validade ambiente adequadas para compradores dos Estados Unidos e da Ásia. O processamento de carne sozinho representou um quarto das vendas de processamento, sustentando a demanda por filmes de alta barreira que gerenciam a entrada de oxigênio em longas cadeias de distribuição. A ração para animais de estimação recebe atenção desproporcional, pois bolsas com acabamento matte resselável reforçam os sinais premium para marcas de ração sem grãos.

As linhas de cuidados pessoais e cosméticos, embora menores, registram o CAGR mais rápido de 5,87% até 2031, migrando de potes rígidos para bolsas rígidas leves e sachês de amostra que viajam eficientemente em encomendas de comércio eletrônico. Saúde e farmacêutico dependem de rolos de barreira estéril para kits cirúrgicos e comprimidos de dose unitária, expandindo-se em consonância com o envelhecimento da população do Canadá. O bag-in-box para bebidas ganha tração em vinho e suco, trocando a quebra de vidro por menores pegadas de carbono, enquanto as bolsas agrícolas protegem insumos de sementes e fertilizantes críticos para os agricultores das Pradarias.

Por Tecnologia de Impressão: Prensas Digitais Desbloqueiam Cadeias de Suprimentos Ágeis

A flexografia reteve 44,72% da participação do mercado de embalagens flexíveis do Canadá em 2025, pois os filmes de pão e salgadinhos de longa tiragem mantiveram as prensas de impressão central de oito cores bem carregadas. A rotogravura atende a confeitaria de altíssimo volume e embalagens de cigarros, mas perde participação quando as marcas preferem a proliferação de SKUs em vez de tiragens maratona. A impressão digital, liderada pelo HP Indigo e plataformas similares, avança 6,01% ao ano com o impulso das marcas próprias. A capacidade de imprimir códigos QR serializados, artes regionais e sabores sazonais sem chapas torna a impressão digital uma combinação ideal para marcas que renovam suas embalagens a cada poucas semanas. O tamanho do mercado de embalagens flexíveis do Canadá vinculado ao digital permanece modesto hoje, mas os proprietários de marcas citam prazos de entrega inferiores a 15 dias como uma proteção convincente contra padrões de demanda voláteis.

Fluxos de trabalho híbridos emergem à medida que os conversores integram estações de impressão digital inline com unidades de flexografia, combinando dados variáveis com cores de processo econômicas. Os primeiros adotantes conquistam licitações de marcas próprias de supermercados que tratam mudanças rápidas de arte e menor obsolescência de estoque como prioridades de compras, sinalizando uma erosão de longo prazo da participação analógica.

Análise Geográfica

Ontário e Quebec ancoram o mercado de embalagens flexíveis do Canadá, combinando populações densas com plantas de processamento de alimentos agrupadas e estruturas de REP bem financiadas. Suas redes de classificadores ópticos recompensam os conversores de material único ao fechar os ciclos de reciclagem e reduzir as taxas de REP por unidade. A Colúmbia Britânica espelha essa estrutura em menor escala, embora o terreno montanhoso infle os custos de coleta. O lançamento da REP de Alberta em 2025 introduziu isenções para sacos de freezer e filmes plásticos, permitindo que as embalagens industriais evitem taxas e incentivando os conversores a se concentrarem em laminados multicamadas para clientes de petróleo e produtos químicos.

As províncias das Pradarias abrigam processadores de carne, canola e leguminosas orientados para exportação, impulsionando a demanda por bolsas de barreira ao oxigênio adequadas para remessas destinadas à Ásia. O polo da Winpak em Manitoba expande a capacidade de atmosfera modificada para atender aos contratos de processadores de proteína, aproveitando a proximidade com os corredores logísticos do Centro-Oeste dos EUA. As províncias do Atlântico ficam atrás nos investimentos em triagem de filmes, resultando em taxas de reciclagem flexível que ficam abaixo da média nacional de 4% e forçando as marcas a assumir destinos em aterros sanitários ao vender nesses mercados.

A moeda e o comércio adicionam complexidade. A queda do dólar canadense para USD 0,6964 em 2025 aumenta o poder de precificação das exportações dos conversores, mas infla os custos de resinas especiais e tintas denominadas em dólares americanos. Os dados de comércio de junho de 2025 mostraram uma queda de 19,4% nas exportações de produtos químicos e plásticos, destacando a pressão de substituição de importações, mesmo com o aumento de 2,2% nas importações de bens de consumo. Cadeias de suprimentos regionalmente adaptadas substituem assim os antigos modelos de distribuição nacional; os conversores centrados em Ontário investem em linhas de material único, enquanto as instalações ocidentais continuam a produção multicamadas visando setores orientados para desempenho isentos de taxas de REP rigorosas.

Cenário Competitivo

Quatro negócios marcantes em 2025 reescreveram as regras da concorrência. A aquisição de USD 1,51 bilhão da TC Transcontinental Packaging pela ProAmpac aprofundou seu portfólio canadense, enquanto a fusão em ações da Amcor com a Berry Global forjou um gigante de receita de USD 23 bilhões integrando 218.000 t de resina pós-consumo. A Novolex adquiriu a Pactiv Evergreen por USD 6,7 bilhões, unindo mais de 250 marcas sob um guarda-chuva de embalagens para serviços de alimentação e mercearia. A aquisição pendente da Sealed Air por USD 10,3 bilhões pela CD&R provavelmente acelerará os investimentos em bandejas de material único, longe do escrutínio dos resultados trimestrais.

A escala agora sustenta a compra de resina reciclada, sistemas de automação integrados como as linhas AUTOBAG e P&D proprietário de revestimento de barreira que os pequenos independentes têm dificuldade em igualar. O especialista em impressão digital ePac, operando nove prensas HP Indigo em três cidades canadenses, preenche lacunas de curta tiragem que os megaconversores ignoram, enquanto as barreiras de nanocristais de celulose da CelluForce licenciam filmes recicláveis premium. A instalação de pirólise da Nova Chemicals em Indiana, visando quase 50 milhões de kg de polietileno reciclado, exemplifica movimentos verticais para estabilizar o fornecimento de resina pós-consumo.

Ainda assim, as oportunidades de nicho persistem. Os conversores focados exclusivamente em bolsas de alta qualidade gráfica para petiscos de animais de estimação ou filmes compostáveis para produtos frescos podem se diferenciar sem fusões e aquisições bilionárias, desde que garantam matéria-prima de resina pós-consumo por meio de alianças ou joint ventures. Os varejistas equipados com calculadoras de taxas de REP e scorecards de reciclabilidade favorecem cada vez mais os fornecedores que oferecem rastreabilidade de materiais do berço ao túmulo, colocando a gestão de dados em pé de igualdade com a qualidade de impressão ou o prazo de entrega.

Líderes da Indústria de Embalagens Flexíveis do Canadá

Amcor PLC

Mondi PLC

Sealed Air Corporation

Winpak Ltd

Sonoco Products Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2025: A Sealed Air concordou com uma aquisição de USD 10,3 bilhões pela Clayton, Dubilier and Rice, com previsão de conclusão em meados de 2026.

- Outubro de 2025: A Cascades desinvestiu sua planta de embalagens flexíveis em Mississauga para a Five Star Holding por CAD 31 milhões (USD 22 milhões).

- Setembro de 2025: A CelluForce lançou o revestimento de barreira de nanocristais de celulose CelluShield para filmes de poliolefina de material único.

- Setembro de 2025: A Nova Chemicals fez parceria com a Charter Next Generation para escalar a produção de polietileno reciclado Syndigo acima de 49,9 milhões de kg.

Escopo do Relatório do Mercado de Embalagens Flexíveis do Canadá

A embalagem flexível é um método de embalagem de itens que utiliza materiais não rígidos, permitindo soluções mais econômicas e personalizáveis. É uma abordagem relativamente recente na indústria de embalagens que ganhou popularidade devido à sua alta eficiência e baixo custo.

O Mercado de Embalagens Flexíveis do Canadá é segmentado por Material (Plásticos, Papel, Folha de Metal e Bioplásticos e Materiais Compostáveis), Tipo de Produto (Sacos e Bolsas, Filmes e Envoltórios, Sachês e Bastões Individuais e Outros Tipos de Produto), Indústria do Usuário Final (Alimentos, Bebidas, Saúde e Farmacêutico, Cuidados Pessoais e Cosméticos, Agricultura e Horticultura e Outras Indústrias do Usuário Final), Tecnologia de Impressão (Flexografia, Rotogravura, Impressão Digital e Outras Tecnologias de Impressão). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | |

| Polipropileno Fundido (CPP) | |

| Outros Plásticos | |

| Papel | |

| Folha de Metal | |

| Bioplásticos e Materiais Compostáveis |

| Sacos e Bolsas |

| Filmes e Envoltórios |

| Sachês e Bastões Individuais |

| Outros Tipos de Produto |

| Alimentos | Produtos de Panificação |

| Salgadinhos | |

| Carne, Aves e Frutos do Mar | |

| Confeitaria | |

| Ração para Animais de Estimação | |

| Produtos Alimentícios | |

| Bebidas | |

| Saúde e Farmacêutico | |

| Cuidados Pessoais e Cosméticos | |

| Agricultura e Horticultura | |

| Outras Indústrias do Usuário Final |

| Flexografia |

| Rotogravura |

| Impressão Digital |

| Outras Tecnologias de Impressão |

| Por Material | Plásticos | Polietileno (PE) |

| Polipropileno Biorientado (BOPP) | ||

| Polipropileno Fundido (CPP) | ||

| Outros Plásticos | ||

| Papel | ||

| Folha de Metal | ||

| Bioplásticos e Materiais Compostáveis | ||

| Por Tipo de Produto | Sacos e Bolsas | |

| Filmes e Envoltórios | ||

| Sachês e Bastões Individuais | ||

| Outros Tipos de Produto | ||

| Por Indústria do Usuário Final | Alimentos | Produtos de Panificação |

| Salgadinhos | ||

| Carne, Aves e Frutos do Mar | ||

| Confeitaria | ||

| Ração para Animais de Estimação | ||

| Produtos Alimentícios | ||

| Bebidas | ||

| Saúde e Farmacêutico | ||

| Cuidados Pessoais e Cosméticos | ||

| Agricultura e Horticultura | ||

| Outras Indústrias do Usuário Final | ||

| Por Tecnologia de Impressão | Flexografia | |

| Rotogravura | ||

| Impressão Digital | ||

| Outras Tecnologias de Impressão | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de embalagens flexíveis do Canadá em 2031?

Espera-se que o mercado atinja USD 12,21 bilhões até 2031, refletindo um CAGR de 4,86% de 2026 a 2031.

Qual segmento de material está crescendo mais rapidamente nas embalagens flexíveis canadenses?

Os bioplásticos e filmes compostáveis estão previstos para expandir a um CAGR de 5,77%, à medida que os varejistas testam soluções à base de celulose para produtos frescos.

Por que os sachês e bastões individuais estão ganhando popularidade?

Os formatos de dose única apoiam o controle de porções, reduzem o peso de envio no comércio eletrônico e permitem gráficos de alto impacto por meio da impressão digital, impulsionando um CAGR de 6,23%.

Como as regulamentações de REP estão influenciando o design de embalagens?

As províncias que transferem os custos de reciclagem para os produtores impulsionam os conversores em direção a filmes de material único que passam nos testes de triagem existentes e minimizam as taxas de REP.

Qual tecnologia de impressão está definida para crescer mais rapidamente?

As prensas digitais estão projetadas para crescer 6,01% ao ano, à medida que as marcas próprias exigem dados variáveis, prazos de entrega curtos e mudanças frequentes de arte.

Qual é a principal restrição que os conversores canadenses enfrentam hoje?

Os preços voláteis de resinas virgens vinculados às oscilações do petróleo bruto comprimem as margens sob contratos de clientes de preço fixo.

Página atualizada pela última vez em: