Tamanho e Participação do Mercado de Embalagens Plásticas do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

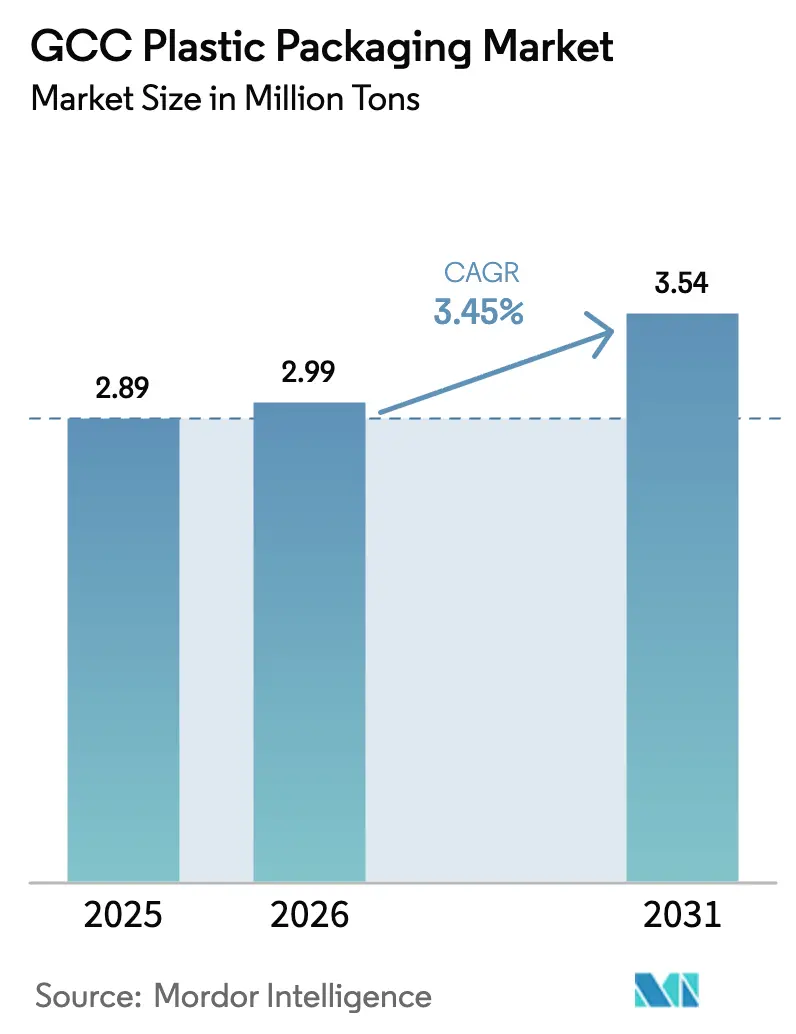

| Tamanho do mercado no ano base (2025) | 2.89 Milhões de toneladas |

| Volume do Mercado (2026) | 2.99 Milhões de toneladas |

| Volume do Mercado (2031) | 3.54 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas do CCG por Mordor Intelligence

O tamanho do Mercado de Embalagens Plásticas do CCG em 2026 é estimado em 2,99 milhões de toneladas, crescendo a partir do valor de 2025 de 2,89 milhões de toneladas, com projeções para 2031 indicando 3,54 milhões de toneladas, crescendo a uma CAGR de 3,45% entre 2026-2031. A forte integração de matérias-primas, o aumento do consumo de alimentos embalados e a demanda sustentada por água engarrafada sustentam essa expansão, enquanto novos mandatos de reciclagem reformulam as oportunidades de agregação de valor. Adições de capacidade orientadas à exportação, como o quarto complexo da Borouge no valor de USD 6,2 bilhões em Abu Dhabi, reforçam a competitividade de preços que as regiões dependentes de importações têm dificuldade em igualar. O crescimento acelerado de fábricas no âmbito da Visão 2030 da Arábia Saudita e da agenda industrial dos Emirados Árabes Unidos expande a produção local de bens de consumo de alta rotatividade, estreitando os laços entre fornecedores de resina, conversores e proprietários de marcas.[1]Agência de Imprensa Saudita, "Desenvolvimento Industrial da Arábia Saudita sob a Visão 2030," spa.gov.sa Hábitos de hidratação impulsionados pelo clima e o atendimento de pedidos de comércio eletrônico estimulam formatos flexíveis e de proteção, enquanto grandes petroquímicas e recicladores especializados competem para satisfazer as regras de economia circular introduzidas em vários estados do CCG.

Principais Conclusões do Relatório

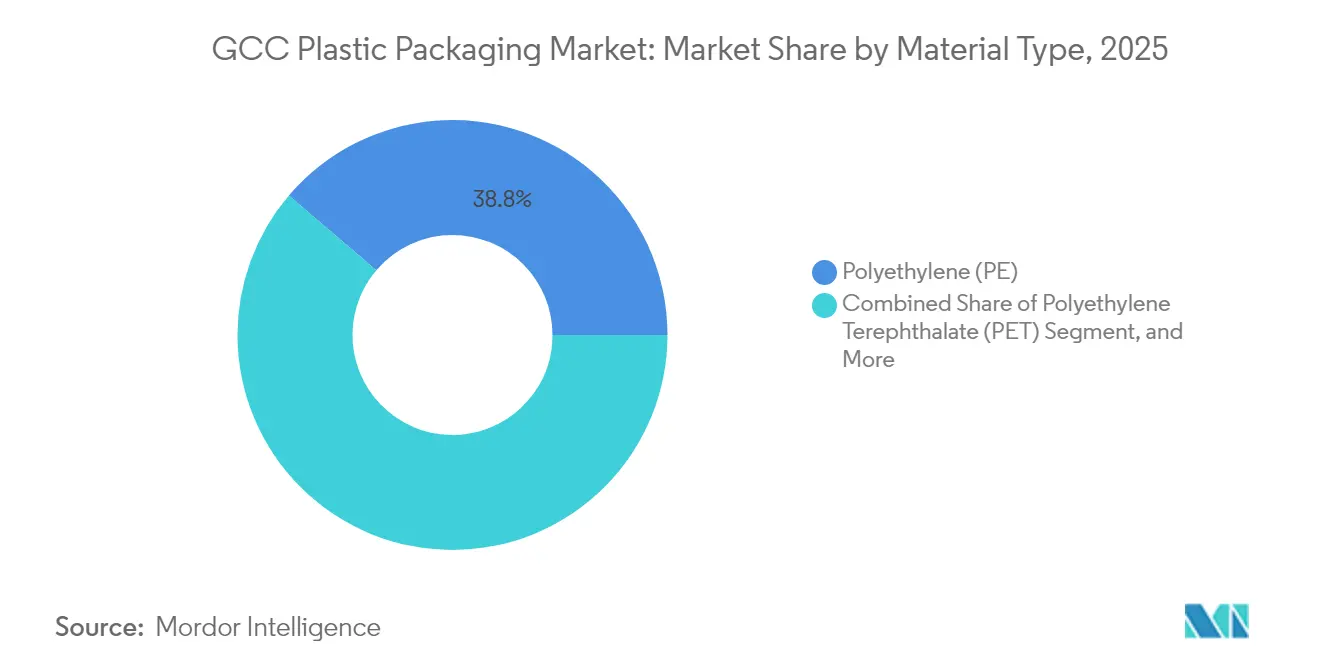

- Por tipo de material, o polietileno liderou com 38,77% da participação do mercado de embalagens plásticas do CCG em 2025, enquanto o PET deve expandir a uma CAGR de 4,48% até 2031.

- Por tipo de embalagem, as soluções flexíveis representaram 54,60% do tamanho do mercado de embalagens plásticas do CCG em 2025 e estão avançando a uma CAGR de 5,02% até 2031.

- Por forma do produto, as embalagens e sachês responderam por 35,62% da participação do mercado de embalagens plásticas do CCG em 2025; filmes e envoltórios registram a CAGR mais rápida de 4,30% até 2031.

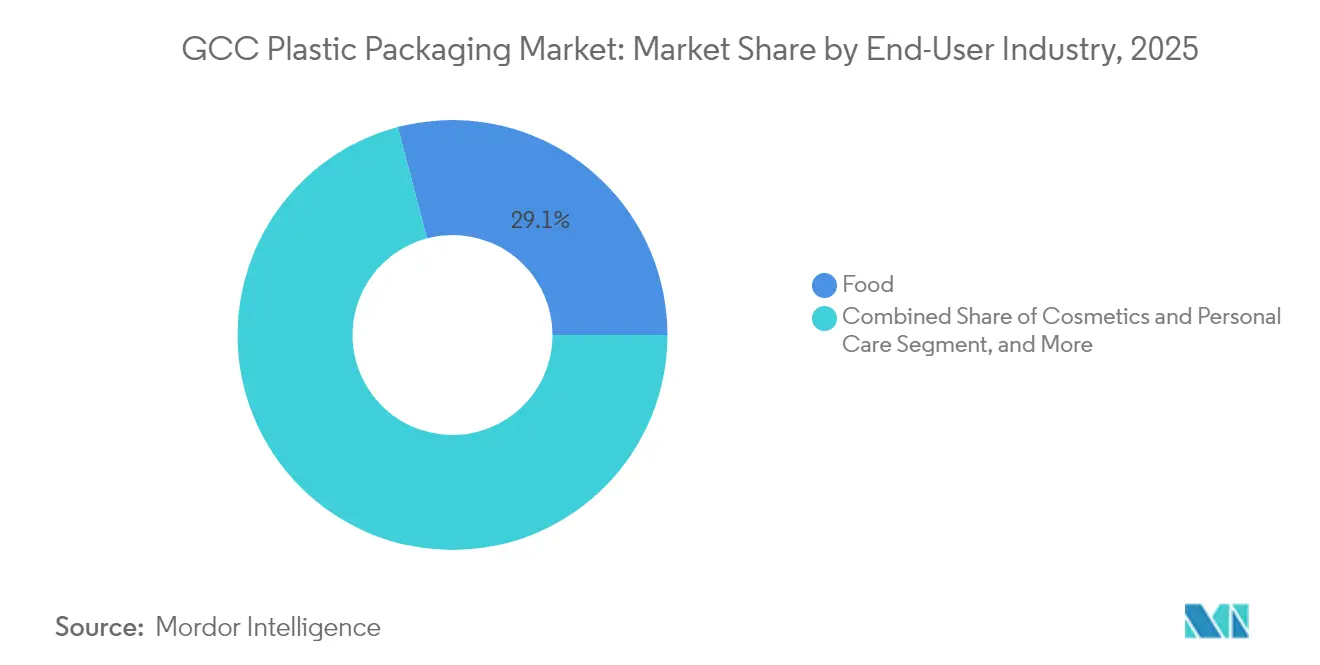

- Por indústria do usuário final, as aplicações alimentícias capturaram 29,10% do tamanho do mercado de embalagens plásticas do CCG em 2025, enquanto as embalagens de cosméticos e cuidados pessoais avançam a uma CAGR de 5,55% entre 2026-2031.

- Por processo de fabricação, a extrusão deteve 28,95% do tamanho do mercado de embalagens plásticas do CCG em 2025, enquanto a termoformagem registra a maior CAGR de 4,27% no mesmo período.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Plásticas do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por alimentos e bebidas embalados | +1.2% | Em todo o CCG, mais forte na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Aumento do consumo de água engarrafada impulsionado pelo clima | +0.8% | Em todo o CCG, pico nos meses de verão | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrônico aumentando as necessidades de embalagens de proteção | +0.6% | Emirados Árabes Unidos e Arábia Saudita, emergindo no Catar e no Kuwait | Médio prazo (2-4 anos) |

| Diversificação industrial do CCG impulsionando a produção local de bens de consumo de alta rotatividade | +0.9% | Arábia Saudita e Emirados Árabes Unidos liderando | Longo prazo (≥ 4 anos) |

| Rótulo obrigatório de proteção UV "UTC" acelerando a adoção de filmes multicamadas | +0.3% | Arábia Saudita inicialmente | Médio prazo (2-4 anos) |

| Projetos piloto de cidades com desperdício zero estimulando acordos de conteúdo reciclado | +0.4% | Cidades piloto dos Emirados Árabes Unidos e da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Alimentos e Bebidas Embalados

O rápido crescimento populacional e a localização do fornecimento de alimentos elevaram a base de consumo de embalagens em todo o CCG. A Arábia Saudita registrou uma expansão de 60% na capacidade de fabricação de alimentos desde que a Visão 2030 entrou em vigor, com marcas multinacionais canalizando novo capital para plantas de laticínios, confeitaria e refeições prontas que especificam filmes de barreira multicamadas para controle de oxigênio e umidade. A Estratégia Nacional de Segurança Alimentar dos Emirados Árabes Unidos visa alta autossuficiência e favorece conversores que fornecem resinas rastreáveis e de grau alimentício alinhadas com as regras da Organização de Padronização do Conselho de Cooperação do Golfo. Embalagens de porção controlada projetadas para climas quentes e bandejas de atmosfera modificada que prolongam a vida útil estão ganhando posicionamento premium nos varejistas. Esse consumo sustentado sustenta tanto o crescimento de volume quanto a inovação em filmes de valor agregado no mercado de embalagens plásticas do CCG.

Aumento do Consumo de Água Engarrafada Impulsionado pelo Clima

Temperaturas ambientes que superam 45 °C por períodos prolongados tornam a água embalada uma necessidade cotidiana. O valor regional da água engarrafada atingiu USD 6,79 bilhões em 2024, expandindo 11,16% ao ano, com embalagens plásticas respondendo por 82% dos volumes. O PET domina devido à clareza, relação resistência-peso e vantagens de custo, enquanto galões de PEAD atendem ao consumo a granel. Metas governamentais de reciclagem, como o objetivo dos Emirados Árabes Unidos de atingir uma taxa de recuperação de garrafas PET de 79% até 2040, desencadeiam investimentos em instalações de coleta e produção de flocos que abastecem os conversores locais.[2]Governo dos Emirados Árabes Unidos, "Política para Valorização de Resíduos de Uso Industrial," uaelegislation.gov.ae

Expansão do Comércio Eletrônico Aumentando as Necessidades de Embalagens de Proteção

A receita do varejo online nos Emirados Árabes Unidos e na Arábia Saudita registra crescimento composto acima de 25%, deslocando as especificações de embalagens para envelopes resistentes a impactos, revestimentos com proteção térmica e etiquetas de rastreabilidade habilitadas por QR. O papel de Dubai como centro de transbordo amplifica a demanda por formatos compatíveis com as regulamentações internacionais de frete. Substitutos flexíveis de plástico bolha fabricados com PE multicamadas mais conteúdo reciclado protegem mercadorias frágeis durante entregas com múltiplas etapas. Bolsas refrigeradas reutilizáveis para entrega de mantimentos mitigam o calor externo extremo, sinalizando novas oportunidades para conversores com capacidades avançadas de laminação e isolamento.

Diversificação Industrial do CCG Impulsionando a Produção Local de Bens de Consumo de Alta Rotatividade

Políticas de fabricação como o NUSANED da Arábia Saudita e o programa "Faça nos Emirados" dos Emirados Árabes Unidos adicionam milhares de novas fábricas e exigem maior conteúdo local. Produtos de borracha e plástico estão entre os subsetores de crescimento mais rápido, garantindo visibilidade de demanda futura para fornecedores e processadores de pellets. A produção doméstica de alimentos processados, refrigerantes e produtos de cuidados domésticos reduz a exposição às importações e encurta os ciclos de fornecimento, favorecendo plantas de embalagem situadas próximas aos proprietários de marcas. Produtores certificados em conformidade com a ISO acessam contratos de compras governamentais com mais facilidade, ancorando acordos de consumo de longo prazo no mercado de embalagens plásticas do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações de Responsabilidade Estendida do Produtor e plásticos de uso único | -0.7% | Emirados Árabes Unidos e Arábia Saudita liderando | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de matérias-primas petroquímicas | -0.5% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Escassez de flocos de rPET de grau alimentício | -0.3% | Em todo o CCG, aguda nos Emirados Árabes Unidos e no Catar | Médio prazo (2-4 anos) |

| Congestionamento portuário no verão atrasando importações de filmes | -0.2% | Portos do Mar Vermelho e do Golfo Pérsico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Responsabilidade Estendida do Produtor e Plásticos de Uso Único

A lei de responsabilidade estendida do produtor dos Emirados Árabes Unidos atribui estruturas de taxas que aumentam à medida que a reciclabilidade diminui, obrigando os conversores a integrar recursos de design para reciclagem e sistemas de rastreabilidade. O mandato de oxibiodegradabilidade da Arábia Saudita para itens de PE e PP obriga os fornecedores a adquirir masterbatches certificados com o logotipo da Organização Saudita de Normas, Metrologia e Qualidade. A conformidade aumenta as necessidades de capital de giro para empresas menores e impulsiona mudanças de portfólio em direção a alternativas de uso múltiplo ou compostáveis. Embora o volume de curto prazo possa se contrair, os vencedores de longo prazo provavelmente serão os processadores que alinham suas ofertas com os padrões harmonizados do Golfo e os limites de conteúdo reciclado.

Volatilidade dos Preços de Matérias-Primas Petroquímicas

As oscilações do petróleo bruto de referência permeiam os preços contratuais de etileno e propileno, comprimindo as margens dos conversores que vendem para segmentos sensíveis a preços, como garrafas de água ou filme esticável. As perturbações no transporte marítimo pelo Mar Vermelho demonstraram como choques logísticos amplificam picos de custo de resina e atrasos nas entregas, forçando os conversores a proteger estoques e diversificar o fornecimento. Grandes empresas integradas como a SABIC compensam a volatilidade por meio de fluxos de matérias-primas cativas, mas os processadores independentes permanecem expostos até que mecanismos de precificação a prazo ou acordos de fornecimento do tipo take-or-pay ganhem maior aceitação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Polietileno Enfrenta o Desafio da Inovação em PET

O polietileno controlou 38,77% da participação do mercado de embalagens plásticas do CCG em 2025, refletindo sua versatilidade em sachês, filmes e revestimentos industriais. A abundante matéria-prima à base de etano mantém os graus de PEBD de alta pressão e os graus versáteis de PELBD competitivos em custo. No entanto, o PET está acelerando a uma CAGR de 4,48% até 2031, à medida que a demanda por bebidas e os esquemas de depósito e retorno expandem o fornecimento de flocos, impulsionando o tamanho do mercado de embalagens plásticas do CCG para soluções circulares de PET. As poliolefinas renováveis certificadas da SABIC para rotulagem em molde expandem as opções de baixo carbono, mantendo o desempenho mecânico. Resinas de barreira especiais e PLA biodegradável capturam aplicações de nicho que comandam preços premium em embalagens de cosméticos e médicas.

O poliestireno e o EPS enfrentam ventos contrários regulatórios decorrentes de proibições de plásticos de uso único, criando oportunidades de substituição para materiais alternativos e impulsionando a inovação em opções biodegradáveis. A Emirates Biotech dos Emirados Árabes Unidos anunciou a maior instalação de produção de PLA do mundo com capacidade anual de 160.000 toneladas, visando substituir os plásticos convencionais em aplicações de embalagem com redução projetada de emissões de CO2 superior a 300.000 toneladas anuais. Outros tipos de materiais, incluindo polímeros especiais e materiais de barreira, se beneficiam das tendências de premiumização em embalagens de cosméticos e farmacêuticos, onde os requisitos de desempenho justificam custos de material mais elevados. A conformidade regulatória com os padrões da Organização de Padronização do Conselho de Cooperação do Golfo para proteção UV e aplicações de contato com alimentos impulsiona a demanda por formulações de materiais especializados e cadeias de fornecimento certificadas.

Por Tipo de Embalagem: Soluções Flexíveis Capturam o Prêmio de Adaptação Climática

Os formatos flexíveis representaram 54,60% do tamanho do mercado de embalagens plásticas do CCG em 2025 e devem crescer 5,02% ao ano até 2031. Relações peso-produto tão baixas quanto 3% aumentam a eficiência do transporte, uma vantagem amplificada pela logística de longa distância no deserto. A Borouge aproveita a tecnologia Borstar para fornecer PE bimodal adaptado para filmes de alta rigidez e calibre fino que reduzem a tonelagem total de plástico. As embalagens multicamadas resistem a perfurações e degradação por UV, apoiando as exportações de laticínios e salgadinhos para o Oriente Médio mais amplo. Tambores rígidos de PEAD, frascos de PET e copos de PP mantêm relevância para segmentos de bebidas premium e cuidados pessoais, mas cedem participação onde a redução de peso e o comércio eletrônico orientam as especificações.

A vantagem das embalagens flexíveis torna-se particularmente pronunciada em aplicações de comércio eletrônico, onde o desempenho de proteção deve equilibrar-se com a eficiência de material e a conveniência do consumidor. As tecnologias avançadas de filmes multicamadas que incorporam conteúdo reciclado e propriedades de barreira atendem tanto aos requisitos regulatórios quanto às demandas de desempenho, criando oportunidades de diferenciação para conversores que investem em capacidades de fabricação sofisticadas. Os segmentos de embalagens rígidas concentram-se em aplicações premium, incluindo cosméticos, farmacêuticos e produtos químicos industriais, onde a integridade do recipiente e a evidência de violação justificam custos de material mais elevados e impactos de transporte.

Por Forma do Produto: Embalagens Lideram a Inovação Enquanto os Filmes Aceleram

As embalagens e sachês detinham 35,62% da participação do mercado de embalagens plásticas do CCG em 2025 devido ao controle de porções, fácil dispensação e menor espaço de armazenamento. Estruturas de barreira ultraelevada com camadas de EVOH ou metalizadas protegem a integridade do sabor em altas temperaturas ambientes. Filmes e envoltórios registram a CAGR mais rápida de 4,30%, impulsionados por filmes esticáveis para paletes, capuzes termorretráteis e revestimentos automáticos para bag-in-box exigidos pelos crescentes centros de distribuição. Linhas de filme soprado com até nove camadas permitem a redução de espessura sem sacrificar a resistência mecânica, atendendo tanto aos objetivos de custo quanto de sustentabilidade.

Garrafas e frascos mantêm demanda estável em aplicações de bebidas e cuidados pessoais, embora o crescimento permaneça limitado pelas restrições de infraestrutura de reciclagem e pressões regulatórias sobre formatos de uso único. Bandejas e recipientes se beneficiam da expansão do serviço de alimentação e das tendências de consumo de refeições prontas, particularmente em centros urbanos onde a conveniência orienta a seleção do formato de embalagem.

Por Indústria do Usuário Final: A Segurança Alimentar Impulsiona a Demanda Base Enquanto a Beleza Acelera

As aplicações alimentícias capturaram 29,10% do tamanho do mercado de embalagens plásticas do CCG em 2025, ancoradas por leite, iogurte e salgadinhos de temperatura ambiente distribuídos pelo varejo moderno. Formatos estáveis em prateleira, como embalagens retort e bandejas de barreira, reduzem as necessidades de refrigeração, alinhando-se com os programas nacionais de eficiência energética. A demanda de cosméticos e cuidados pessoais avança 5,55% ao ano, à medida que consumidores abastados preferem produtos de cuidados com a pele e fragrâncias de prestígio em embalagens visualmente distintas. Garrafas de PET de alta clareza, frascos de PP metalizados e bombas sem ar demonstram posicionamento de marca premium que compensa os custos crescentes de matérias-primas.

As aplicações de bebidas se beneficiam dos padrões de consumo impulsionados pelo clima e da expansão do mercado de água engarrafada a uma CAGR de 11,16%, onde as embalagens plásticas respondem por 82% do volume total. O segmento farmacêutico e de saúde demonstra resiliência por meio de tendências demográficas e expansão da infraestrutura de saúde, exigindo embalagens especializadas com evidência de violação e características de estabilidade.

Por Processo de Fabricação: A Escala da Extrusão Encontra a Inovação da Termoformagem

A extrusão ocupou 28,95% do tamanho do mercado de embalagens plásticas do CCG em 2025, fornecendo rolos de filme e perfis em volumes superiores a 3 milhões de toneladas por ano. As operações contínuas maximizam a produção dos craqueadores de etileno locais, sustentando a liderança de custo do mercado de embalagens plásticas do CCG. A termoformagem está crescendo 4,27% ao ano graças a copos de iogurte, bandejas de refeições prontas por porção e blisteres médicos que exigem tolerâncias dimensionais precisas. A laminação de folhas em linha combinada com flocos de PET pós-consumo reduz a matéria-prima virgem em até 30%, apoiando os indicadores de economia circular exigidos por marcas multinacionais.

A moldagem por injeção atende a aplicações de embalagens rígidas, incluindo garrafas, recipientes e tampas, com demanda estável dos setores de bebidas e cuidados pessoais. A moldagem por sopro mantém presença no mercado na produção de garrafas, particularmente para recipientes de grande formato e aplicações industriais, enquanto enfrenta pressão competitiva de formatos de embalagem alternativos e restrições regulatórias sobre plásticos de uso único.

Análise Geográfica

A Arábia Saudita detém a maior participação do mercado de embalagens plásticas do CCG, impulsionada pela expansão industrial da Visão 2030, que aumentou o número de fábricas de 7.206 para 11.549 e priorizou a produção de produtos de borracha e plástico. Os projetos nacionais de segurança alimentar exigem grandes volumes de filmes para embalagens, garrafas de PEAD para laticínios e sacos de pão multicamadas. As regras de gestão de resíduos visam 79% de reciclagem até 2040, estimulando investimentos em plantas de flocos, pellets e pirólise.

Os Emirados Árabes Unidos registram a maior CAGR projetada até 2031, apoiados pela proibição de plásticos de uso único de Dubai e uma meta de reciclagem de 79% que recompensa os conversores capazes de fornecimento em circuito fechado. A Borouge 4 de Abu Dhabi aumenta a capacidade regional de PE, garantindo disponibilidade de resina para processadores domésticos e contratos de exportação.

Catar, Kuwait, Omã e Bahrein capturam coletivamente uma participação moderada, mas registram crescimento estável de dígito médio único. A infraestrutura legada da Copa do Mundo no Catar sustenta a demanda por embalagens de hospitalidade, enquanto o Kuwait integra projetos petroquímicos a jusante para atrair processadores. Os portos de Duqm e Sohar em Omã facilitam as exportações regionais, e a orientação para o setor de serviços do Bahrein aumenta a demanda por embalagens rígidas de luxo em brindes bancários e itens promocionais.

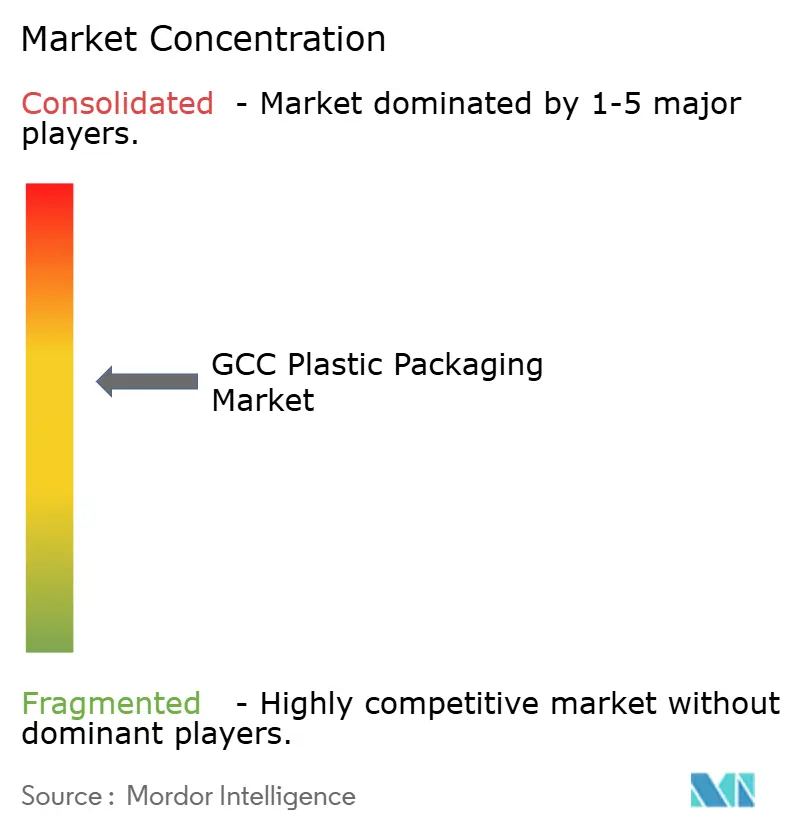

Cenário Competitivo

A concentração de mercado é moderada, pois as grandes petroquímicas, incluindo SABIC e Borouge, combinam matérias-primas vantajosas com unidades de filme e recipientes rígidos a jusante. A integração vertical amortece as oscilações de preço de resina e permite o desenvolvimento de graus personalizados. Conversores globais como Amcor e Novolex expandem sua presença regional por meio de aquisições que agregam talentos locais e familiaridade regulatória. A Emirates Biotech está construindo uma planta de PLA de 160.000 toneladas, sinalizando um impulso em direção a polímeros de base biológica que poderiam substituir uma parcela dos plásticos de commodities.[3]Zawya Projects Monitor, "A Emirates Biotech dos Emirados Árabes Unidos construirá a maior instalação de produção de PLA do mundo," zawya.com

Os imperativos da economia circular impulsionam investimentos em reciclagem mecânica e química. A Recycling Services LLC instalou um peletizador Repro-Flex capaz de processar resíduos multicamadas em grânulos de conteúdo pós-consumo para extrusão de filmes.[4]K-Online, "Avançando a Economia Circular na Região do CCG," k-online.com A diferenciação induzida por políticas favorece os players que certificam conteúdo reciclado e emissões do ciclo de vida, elevando as barreiras para conversores menores sem capital para atualizar linhas ou validar materiais.

Colaborações estratégicas emergem à medida que ADNOC e OMV concordaram em fundir a Borealis com a Borouge em uma potência de poliolefinas de USD 60 bilhões, criando sinergias na cadeia de fornecimento e acesso ao mercado global. As tendências de consolidação continuam à medida que os proprietários de marcas exigem resiliência de fornecimento em múltiplas regiões e credenciais de sustentabilidade padronizadas.

Líderes da Indústria de Embalagens Plásticas do CCG

Amcor plc

Huhtamaki Oyj

Sealed Air Corporation

Mondi plc

AptarGroup, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A Borouge anunciou projetos de expansão com previsão de adicionar USD 165-200 milhões em EBITDA anual, incluindo melhorias que elevam a capacidade total de poliolefinas para mais de 6,6 milhões de toneladas.

- Abril de 2025: A Associação do Golfo de Petroquímicos e Químicos calculou que cada 1 milhão de toneladas de plástico reciclado produzido no CCG pode criar 1.500 empregos e USD 650 milhões em impacto no PIB.

- Março de 2025: ADNOC e OMV revelaram um acordo vinculante para combinar a Borealis e a Borouge no Borouge Group International, formando um líder em poliolefinas de USD 60 bilhões com capacidade de 13,6 milhões de toneladas por ano.

- Janeiro de 2025: A Novolex concordou em adquirir a Pactiv Evergreen por USD 6,7 bilhões, reformulando as cadeias de fornecimento globais de embalagens para serviço de alimentação.

Escopo do Relatório do Mercado de Embalagens Plásticas do CCG

O mercado é definido pelas receitas acumuladas com as vendas de embalagens plásticas flexíveis, ou seja, o consumo de material de embalagem plástica e embalagens plásticas rígidas na região do CCG. O estudo também considera a dinâmica de exportação-importação de materiais de embalagem plástica, a proibição planejada de plásticos (incluindo plásticos de uso único) e outros fatores relevantes na região do CCG.

O mercado de embalagens plásticas do CCG é segmentado por embalagens plásticas flexíveis (tipo de resina [polietileno (PE), politereftalato de etileno (PET), polipropileno (PP), poliestireno (PS) e poliestireno expandido (EPS), policloreto de vinila (PVC) e outros tipos de resina], tipo de produto [embalagens, sacos, filmes e envoltórios e outros tipos de produto], indústrias de uso final [alimentos, bebidas, farmacêuticos e saúde, cuidados pessoais e cosméticos, cuidados domésticos e outras indústrias de uso final], país [Arábia Saudita, Emirados Árabes Unidos e o Restante do CCG]) e embalagens plásticas rígidas (tipo de resina [polipropileno (PP), politereftalato de etileno (PET), polietileno (PE), poliestireno (PS) e poliestireno expandido (EPS) e outros tipos de resina], tipo de produto [garrafas e frascos, bandejas e recipientes, tampas e fechamentos e outros tipos de produto], indústria de uso final [alimentos, serviço de alimentação, bebidas, farmacêuticos e saúde, cuidados pessoais e cosméticos, cuidados domésticos e outras indústrias do usuário final], país [Arábia Saudita, Emirados Árabes Unidos e o Restante do CCG]). O relatório oferece previsões de mercado e tamanho em volume (unidades) e valor (USD) para todos os segmentos acima.

| Polietileno (PE) |

| Polipropileno (PP) |

| Politereftalato de Etileno (PET) |

| Poliestireno e EPS |

| Outros Tipos de Material |

| Embalagens Plásticas Flexíveis |

| Embalagens Plásticas Rígidas |

| Garrafas e Frascos |

| Bandejas e Recipientes |

| Embalagens e Sachês |

| Sacos e Sacolas |

| Filmes e Envoltórios |

| Outras Formas de Produto |

| Alimentos |

| Bebidas |

| Farmacêuticos e Saúde |

| Cosméticos e Cuidados Pessoais |

| Industrial |

| Outras Indústrias do Usuário Final |

| Extrusão |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |

| Politereftalato de Etileno (PET) | |

| Poliestireno e EPS | |

| Outros Tipos de Material | |

| Por Tipo de Embalagem | Embalagens Plásticas Flexíveis |

| Embalagens Plásticas Rígidas | |

| Por Forma do Produto | Garrafas e Frascos |

| Bandejas e Recipientes | |

| Embalagens e Sachês | |

| Sacos e Sacolas | |

| Filmes e Envoltórios | |

| Outras Formas de Produto | |

| Por Indústria do Usuário Final | Alimentos |

| Bebidas | |

| Farmacêuticos e Saúde | |

| Cosméticos e Cuidados Pessoais | |

| Industrial | |

| Outras Indústrias do Usuário Final | |

| Por Processo de Fabricação | Extrusão |

| Moldagem por Injeção | |

| Moldagem por Sopro | |

| Termoformagem | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens plásticas do CCG?

O setor é avaliado em 2,99 milhões de toneladas em 2026 e deve atingir 3,54 milhões de toneladas até 2031.

Qual é a velocidade de crescimento das embalagens de PET no CCG?

As aplicações de PET estão expandindo a uma CAGR de 4,48% devido à água engarrafada e à melhoria da capacidade de reciclagem.

Qual formato de embalagem detém a maior participação?

As embalagens flexíveis lideram com 54,60% de participação de mercado, graças às barreiras leves e resistentes ao clima.

Como as novas regras de Responsabilidade Estendida do Produtor afetam os conversores?

As taxas de responsabilidade estendida do produtor pressionam os conversores a integrar conteúdo reciclado e certificar a rastreabilidade para permanecerem competitivos.

Qual país é o contribuinte de crescimento mais rápido?

Os Emirados Árabes Unidos apresentam o maior crescimento previsto até 2031, apoiados pela política de economia circular e nova capacidade de resina.

Quais oportunidades existem para plásticos reciclados?

Cada 1 milhão de toneladas de produção reciclada pode adicionar USD 650 milhões ao PIB regional e criar 1.500 empregos, sinalizando um significativo potencial econômico.

Página atualizada pela última vez em: