Dimensão e Quota do Mercado Europeu de Copos Biodegradáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

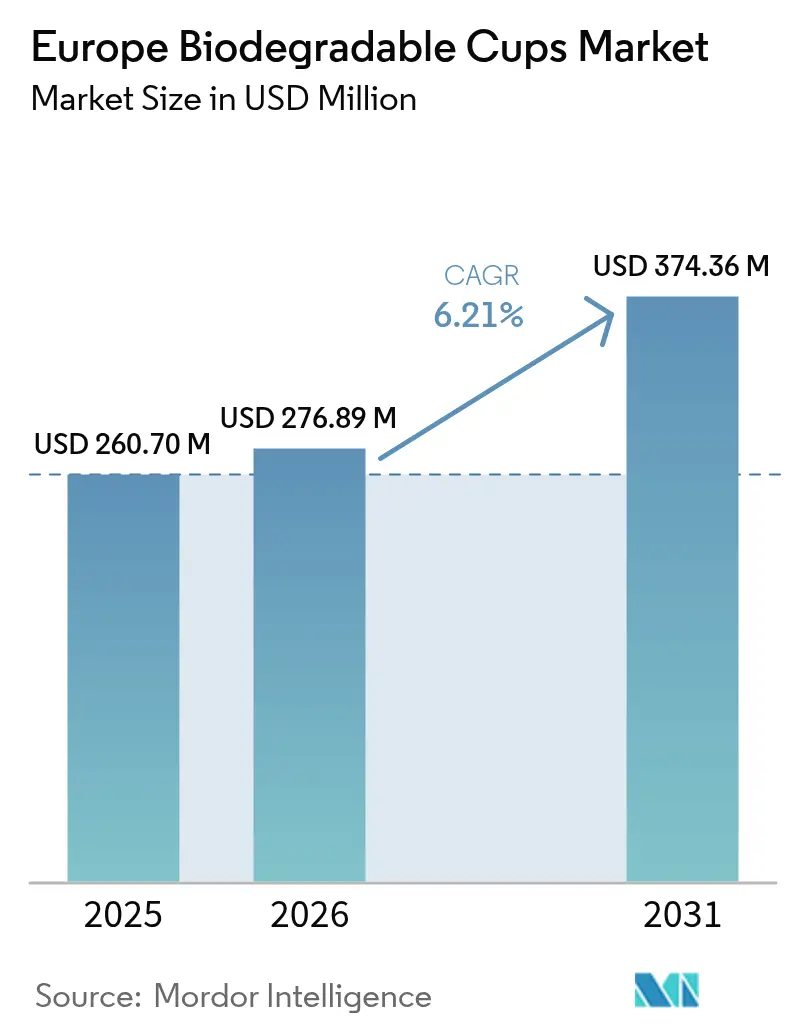

| Tamanho do mercado no ano base (2025) | 260.7 Milhões de dólares |

| Tamanho do Mercado (2026) | 276.89 Milhões de dólares |

| Tamanho do Mercado (2031) | 374.36 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

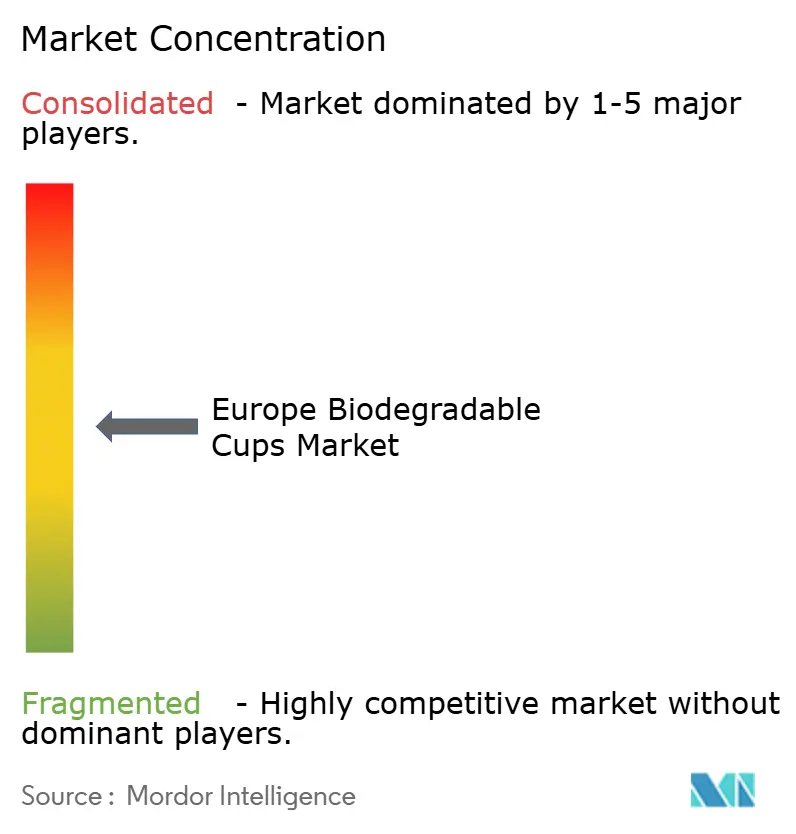

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Copos Biodegradáveis por Mordor Intelligence

Espera-se que a dimensão do mercado europeu de copos biodegradáveis cresça de USD 260,7 milhões em 2025 para USD 276,89 milhões em 2026, com previsão de atingir USD 374,36 milhões até 2031, a um CAGR de 6,21% no período 2026-2031. O crescimento é impulsionado por proibições abrangentes de plásticos de utilização única, pela queda dos preços da resina de ácido polilático (PLA) e pelos mandatos de aquisição ao nível das marcas, enquanto os obstáculos surgem dos sistemas de depósito com retorno e da infraestrutura de compostagem inadequada. Os copos à base de papel detinham uma quota de 38,56% do mercado europeu de copos biodegradáveis em 2024, mas os bioplásticos estão a expandir-se mais rapidamente à medida que o excesso de oferta de PLA reduz o seu prémio de custo. As bebidas permanecem a aplicação âncora; contudo, os compradores institucionais, como centros comerciais, escritórios e universidades, superam agora os cafés porque os concursos públicos especificam cada vez mais embalagens compostáveis certificadas. A Espanha regista o crescimento nacional mais rápido à medida que as proibições regionais entram em vigor, ao passo que a lei Mehrwegpflicht da Alemanha limita a procura de produtos de utilização única, apesar da sua avançada rede de compostagem. A rivalidade competitiva mantém-se elevada: os líderes integrados de fibra defendem os volumes, os especialistas puros monetizam nichos de certificação, e os distribuidores de comércio eletrónico ampliam o acesso online a SKUs sustentáveis.

Principais Conclusões do Relatório

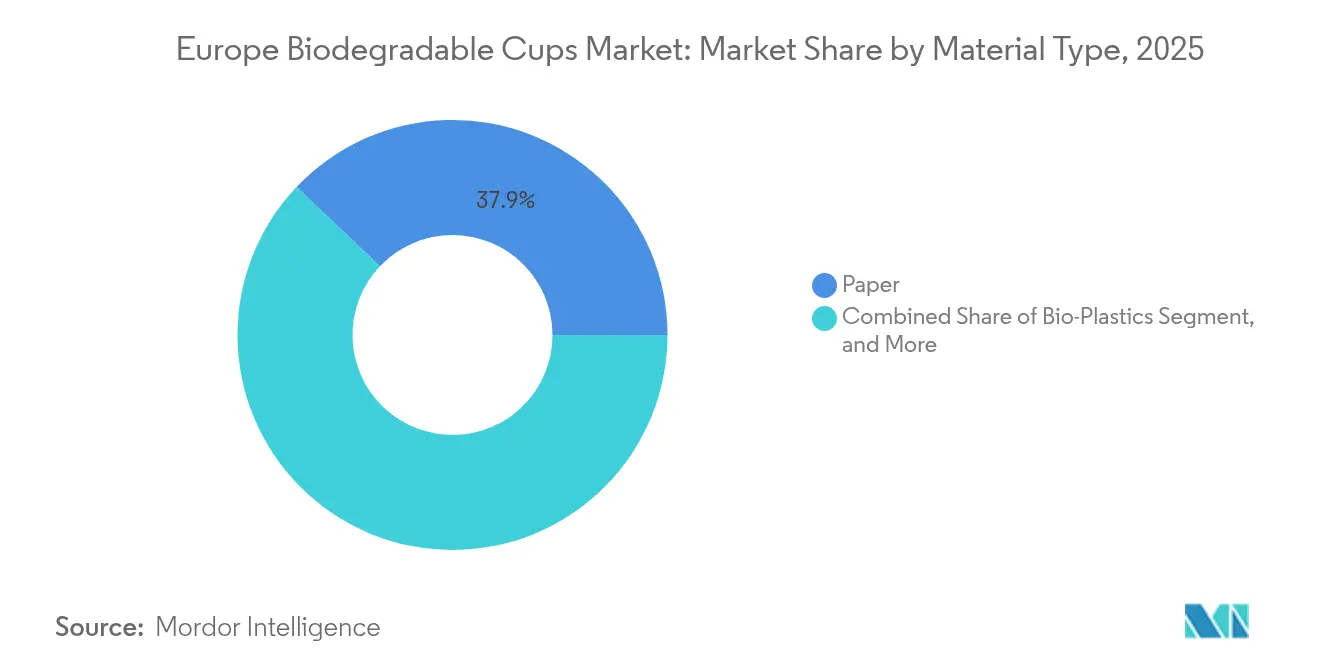

- Por tipo de material, o papel capturou 37,92% da quota do mercado europeu de copos biodegradáveis em 2025, enquanto os bioplásticos deverão expandir-se a um CAGR de 8,02% entre 2026 e 2031.

- Por aplicação, as bebidas representaram uma quota de 70,12% da dimensão do mercado europeu de copos biodegradáveis em 2025 e prevê-se que cresçam a um CAGR de 7,05% até 2031.

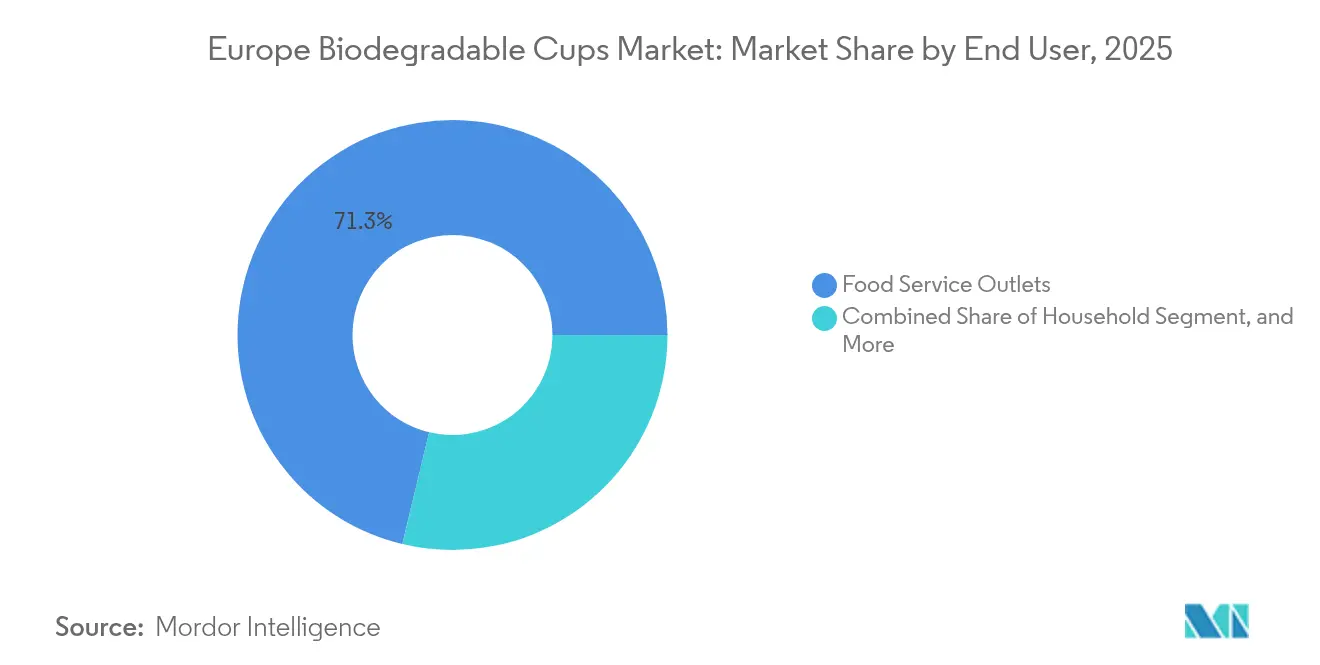

- Por utilizador final, os pontos de venda de serviços de alimentação detinham uma quota de 71,25% da dimensão do mercado europeu de copos biodegradáveis em 2025, ao passo que o segmento institucional está preparado para o crescimento mais rápido, a um CAGR de 7,54% até 2031.

- Por canal de distribuição, as vendas offline representaram uma quota de 67,88% da dimensão do mercado europeu de copos biodegradáveis em 2025; no entanto, espera-se que as plataformas online registem o CAGR mais elevado, de 7,28%, no período 2026-2031.

- Por país, o Reino Unido detinha uma quota de 21,55% da receita regional em 2025, enquanto se espera que a Espanha registe a taxa de crescimento mais rápida, de 7,98%, durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Copos Biodegradáveis

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura de Embalagens Sustentáveis para Serviços de Alimentação | +1.8% | Reino Unido e Benelux os mais fortes | Médio prazo (2-4 anos) |

| Regulamentações Rigorosas da UE sobre Plásticos de Utilização Única | +2.1% | Em toda a UE, com pico em Espanha e França | Curto prazo (≤ 2 anos) |

| Compromissos das Cadeias de Café com Copos 100% Compostáveis | +1.3% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Excesso de Capacidade de Produção de PLA Impulsiona Reduções de Preços | +1.2% | Todos os mercados europeus | Médio prazo (2-4 anos) |

| Corrida aos Produtos de Marca Própria Ecológicos Liderada pelos Retalhistas | +0.9% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Linhas de Revestimento Otimizadas por IA Reduzem as Taxas de Refugo | +0.6% | Alemanha, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Embalagens Sustentáveis para Serviços de Alimentação

Os consumidores europeus estão a mostrar uma intolerância crescente face aos plásticos de utilização única. Um inquérito do Eurobarómetro de 2024 relatou que 78% têm agora em conta a sustentabilidade na escolha do estabelecimento.[1]Eurobarómetro, "Eurobarómetro Especial 523: Atitudes dos Europeus Perante a Gestão de Resíduos e a Economia Circular," europa.eu Os fornecedores de restauração coletiva e as cadeias de serviço rápido traduzem o sentimento em políticas de aquisição, como evidenciado pela Compass Group que transferiu 62% das compras de copos para materiais compostáveis em 2.000 estabelecimentos. O McDonald's comprometeu-se em fevereiro de 2025 a utilizar copos de fibra com revestimentos à base de água em todos os seus estabelecimentos no Reino Unido e na Irlanda, eliminando os revestimentos de polietileno. Os regulamentos da UE reforçam esta preferência, exigindo que todas as embalagens sejam recicláveis ou compostáveis até 2030. A disponibilidade para pagar varia — os clientes suecos aceitam aumentos de preços até 12%, enquanto os operadores em Itália e Espanha, mais sensíveis ao preço, exigem paridade de custos antes de mudar.

Regulamentações Rigorosas da UE sobre Plásticos de Utilização Única

Espera-se que os Estados-Membros alcancem a plena aplicação da Diretiva relativa aos Plásticos de Utilização Única em 2024, colmatando lacunas e alargando as proibições. A Espanha proibiu a utilização de copos não compostáveis em estabelecimentos de hotelaria a partir de janeiro de 2024, com coimas de até EUR 600.000.[2]Boletín Oficial del Estado, "Real Decreto 1055/2022," boe.es A lei AGEC de França estabeleceu uma meta para 2025 de 20% de embalagens reutilizáveis, mas simultaneamente proibiu os plásticos oxo-degradáveis, impulsionando a procura de curto prazo de copos compostáveis certificados. A Itália exige agora que os copos de utilização única contenham pelo menos 40% de conteúdo de base biológica, reservando essencialmente espaço em prateleira para alternativas revestidas com PLA ou de fibra. As taxas de responsabilidade alargada do produtor sobre copos não recicláveis na Alemanha e nos Países Baixos aumentam o custo relativo dos plásticos tradicionais, acelerando a adoção de copos biodegradáveis na Europa.

Excesso de Capacidade de Produção de PLA Impulsiona Reduções de Preços

As expansões de capacidade da NatureWorks e da TotalEnergies Corbion criaram um excedente de PLA, que fez baixar os preços spot em cerca de 15% entre o primeiro trimestre de 2024 e o primeiro trimestre de 2025.[3]ICIS, "Dados de Preços do Ácido Polilático (PLA) T1 2024 – T1 2025," icis.com Os transformadores europeus beneficiaram: a Vegware registou uma redução de 3,2 pontos percentuais nos custos de matérias-primas, permitindo-lhe manter os preços enquanto alargava as suas margens. À medida que os prémios do PLA face ao polietileno se reduzem para cerca de 18%, os copos de bioplástico ganham terreno nas cadeias de bebidas de grande volume, consolidando o seu apelo no mercado europeu de copos biodegradáveis.

Compromissos das Cadeias de Café com Copos 100% Compostáveis

A Starbucks alcançou uma penetração de 94% de copos compostáveis em 3.000 estabelecimentos europeus até setembro de 2024 e pretende atingir 100% até dezembro de 2025. A Costa Coffee concluiu a implementação de copos revestidos com PLA em março de 2024, afetando 200 milhões de unidades anualmente. A Pret A Manger planeia eliminar as tampas de plástico até junho de 2025. Estes grandes compradores impõem padrões de sustentabilidade às cadeias mais pequenas, ampliando a procura de copos compostáveis certificados em todo o mercado europeu de copos biodegradáveis.

Análise do Impacto dos Obstáculos*

| Obstáculo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prémio de Custo face a Copos de Papel e Plástico Convencionais | -1.4% | Itália, Espanha, Restante da Europa | Médio prazo (2-4 anos) |

| Infraestrutura de Compostagem Industrial Deficiente | -1.1% | França, Itália, Restante da Europa | Longo prazo (≥ 4 anos) |

| Aumento dos Preços da Pasta de Papel e Volatilidade do Abastecimento | -0.8% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Os Sistemas de Depósito de Copos Reutilizáveis Canibalizam a Procura | -1.0% | Alemanha, França, Benelux | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prémio de Custo face a Copos de Papel e Plástico Convencionais

No primeiro trimestre de 2025, um copo de 12 onças revestido com PLA vendia-se por EUR 0,09-0,12, em comparação com EUR 0,07-0,09 para unidades revestidas com polietileno, resultando num prémio de 15-25% que os cafés com margens reduzidas têm dificuldade em absorver. Os operadores independentes, especialmente no Sul da Europa, apresentam elevada elasticidade de preço: 54% adiaria a mudança se os custos unitários aumentassem mais de EUR 0,03. Embora as taxas de responsabilidade alargada do produtor reduzam a penalização sobre os copos certificados na Alemanha e em França, compensações semelhantes permanecem mínimas em Itália ou na Europa Central, moderando a conversão de volumes no mercado europeu de copos biodegradáveis.

Infraestrutura de Compostagem Industrial Deficiente

A cobertura de compostagem industrial abrange 75% dos residentes na Alemanha, mas apenas 55% em França e menos de 40% em Itália. Os copos descartados em regiões sem instalações de alta temperatura acabam frequentemente em aterros ou na incineração, comprometendo as afirmações ambientais e expondo as marcas a acusações de greenwashing. A construção de uma nova instalação custa entre EUR 5 e 15 milhões e demora até dois anos para obter licenciamento, um investimento que muitos municípios adiam. A lacuna na eliminação cria atrito operacional para os pequenos estabelecimentos de serviços de alimentação que devem separar os resíduos, abrandando a adoção por parte dos utilizadores finais de copos biodegradáveis em todo o mercado europeu.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Os Bioplásticos Reduzem a Diferença de Custo face ao Papel

Os bioplásticos representam a classe de materiais de crescimento mais rápido, com previsão de crescer a um CAGR de 8,02% à medida que o excesso de oferta reduz os preços da resina de PLA e estimula a substituição dos revestimentos de polietileno. As misturas de PBAT capturaram uma quota adicional de 18%, graças à sua melhor resistência ao calor para bebidas quentes. Os polihidroxialcanoatos emergentes atraem operadores costeiros porque a degradabilidade marinha facilita a responsabilidade por lixo. O papel retém a maior fatia, com 37,92%, mas expande-se mais lentamente, em parte porque os copos de fibra ainda apresentam um desempenho inferior ao PLA no serviço a alta temperatura. Os custos elevados da pasta de papel, com a pasta kraft europeia a atingir uma média de EUR 1.420 por tonelada (USD 1.562) no primeiro trimestre de 2025, também pesam sobre as margens dos transformadores. Os substratos de bagaço e palha de trigo recebem apoio político no âmbito dos regimes de valorização de resíduos agrícolas da UE, mas permanecem de nicho devido à limitada capacidade de moldagem. A tração dos bioplásticos sublinha uma mudança mais ampla: à medida que a paridade de materiais melhora, o crescimento do mercado europeu de copos biodegradáveis flui cada vez mais para resinas que oferecem elevado desempenho de barreira sem comprometer a compostabilidade.

Os problemas de durabilidade do papel com líquidos a vapor e a sua dependência de revestimentos à base de água limitam as suas perspetivas a longo prazo. Não obstante, a sua ubiquidade nas linhas de transformação e a familiaridade dos consumidores mantêm-no como a opção sustentável de entrada para compradores sensíveis ao preço. Em contrapartida, os bioplásticos atraem agora maior atenção nos pedidos de cotação emitidos por compradores institucionais, sinalizando que as equipas de aquisição valorizam as certificações e o desempenho térmico em detrimento das relações de fornecimento tradicionais. Esta mudança na composição garante que os volumes unitários dos bioplásticos se aproximarão do papel até ao final da década, mesmo que este último mantenha uma presença consolidada no serviço de bebidas frias. Os intervenientes no mercado europeu de copos biodegradáveis, capazes de alternar entre copos revestidos com fibra e resina, estão posicionados para assegurar a base de clientes mais alargada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: As Bebidas Mantêm-se Soberanas enquanto os Alimentos Ganham Quota

Em 2025, as bebidas detinham uma quota dominante de 70,12% do mercado europeu de copos biodegradáveis, com projeções que indicam uma taxa de crescimento robusta de 7,05% CAGR até 2031. As bebidas quentes impulsionam a maior parte da procura, mas as bebidas frias proporcionam picos incrementais no verão que recompensam os transformadores com programação ágil. Os operadores de bebidas prezam tolerâncias dimensionais apertadas para o ajuste automatizado de tampas, empurrando-os para copos de PLA de maior especificação ou de fibra de dupla camada.

O segmento alimentar, que engloba sopas, massas e sobremesas, tem uma taxa de crescimento projetada de aproximadamente 6,55% CAGR, impulsionada pela expansão das cadeias de serviço rápido para menus de refeições quentes para levar. Os formatos de copos maiores empurram os preços médios de venda para valores superiores aos das bebidas, amortecendo assim as margens dos transformadores. No entanto, as temperaturas de enchimento variáveis e o teor de óleo exigem uma construção multicamada, o que aumenta os custos e limita a adoção em cafés mais pequenos. A quota do mercado europeu de copos biodegradáveis nas aplicações alimentares cresce de forma lenta mas constante, porque os compradores institucionais valorizam os contratos de resíduos em circuito fechado que incluem a compostagem de resíduos alimentares mais copos. À medida que estes contratos proliferam, os copos para alimentos ganham uma posição mais sólida ao lado das bebidas.

Por Utilizador Final: Os Compradores Institucionais Aceleram

Os pontos de venda de serviços de alimentação detinham uma quota de 71,25% da dimensão do mercado europeu de copos biodegradáveis em 2025, ao passo que a aquisição institucional, que engloba escritórios, centros comerciais, hospitais e universidades, regista um CAGR de 7,54% à medida que as diretrizes de compras verdes da UE transitam de voluntárias para obrigatórias. A dimensão do mercado europeu de copos biodegradáveis para canais institucionais atingiu aproximadamente USD 107,54 milhões em 2026 e deverá alcançar USD 154,73 milhões até 2031. As agências públicas e os proprietários corporativos de imóveis especificam agora a certificação EN 13432 nos contratos de restauração, orientando a procura para fornecedores com trilhos de auditoria de terceiros.

Os estabelecimentos de serviços de alimentação ainda representam mais de metade dos volumes unitários, embora o seu crescimento diminua para perto de 6,5% à medida que os sistemas de depósito com retorno reduzem as vendas de produtos de utilização única na Alemanha e em França. Os cafés independentes em Itália e Espanha mantêm-se sensíveis ao preço, prolongando inventários mistos de copos convencionais e compostáveis. O retalho doméstico permanece a menor fatia de utilizadores finais, mas beneficia do agrupamento de kits de artigos de festa ecológicos no comércio eletrónico, que impulsiona as compras por impulso. A crescente quota institucional reforça a resiliência do mercado europeu de copos biodegradáveis porque os termos contratuais frequentemente fixam volumes plurianuais, protegendo os fornecedores da volatilidade do fluxo de consumidores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: As Plataformas Online Democratizam o Acesso

Em 2025, as vendas offline representaram 67,88% da receita total, mas as plataformas online estão posicionadas para alcançar a taxa de crescimento mais elevada, com um CAGR projetado de 7,28% entre 2026 e 2031. Os mercados B2B listam dados granulares de SKU, inventário em tempo real e métricas de pegada de carbono, permitindo que os pequenos cafés contornem os obstáculos de encomenda mínima que outrora os dissuadiam de optar por embalagens sustentáveis. A entrega no dia seguinte da Amazon Business comprime os prazos de entrega e pressiona os distribuidores tradicionais a equiparar os níveis de serviço.

Os canais offline mantêm uma vantagem junto das grandes cadeias que negoceiam concursos anuais agrupados com outros consumíveis. No Sul e no Leste da Europa, a penetração offline mantém-se porque a adoção digital é mais lenta e a logística da última milha continua fragmentada. No entanto, até os distribuidores tradicionais estão a digitalizar-se; a Bunzl reportou que as vendas eletrónicas subiram para 34% da receita europeia em 2024. Este futuro híbrido sugere que os fornecedores devem integrar-se de forma fluida com o intercâmbio eletrónico de dados, mantendo ao mesmo tempo equipas de vendas de campo para abordagens consultivas, uma dualidade que define as estratégias de entrada no mercado vencedoras no mercado europeu de copos biodegradáveis.

Análise Geográfica

O Reino Unido detinha uma quota de 21,55% em 2025 e deverá avançar a um CAGR de 6,52% até 2031, impulsionado pelos mandatos das cadeias de café e por um Imposto sobre Embalagens de Plástico que acrescenta GBP 0,02 (USD 0,025) por copo convencional, reduzindo a diferença de custo face aos compostáveis certificados. A infraestrutura de compostagem cobre aproximadamente 70% dos residentes, conferindo às marcas confiança nas suas afirmações sobre o fim de vida. O potencial a curto prazo é moderado à medida que os programas piloto de reutilização ganham projeção mediática nas grandes cidades, mas a aquisição institucional mantém a estabilidade da procura de base.

A Alemanha detinha aproximadamente 23,65% da quota do mercado europeu de copos biodegradáveis em 2025, mas ficará abaixo da média regional, com um CAGR de 5,55%, porque a Mehrwegpflicht obriga os estabelecimentos com mais de 80 metros quadrados a oferecer opções reutilizáveis, reduzindo os volumes de utilização única até um décimo. Não obstante, os seus 1.200 locais de compostagem, a forte cultura de certificação e as agendas de sustentabilidade corporativa impedem uma contração absoluta.

A Espanha regista o CAGR mais rápido, de 7,98%, impulsionado pelas proibições na Catalunha e em Valência e por uma recuperação das chegadas de turistas, que se espera que ultrapassem os 85 milhões em 2024. Os agrupamentos de hotelaria costeira com espaço limitado para equipamentos de lavagem frequentemente consideram os descartáveis compostáveis como a única opção de utilização única viável. A cobertura limitada de compostagem fora das principais áreas metropolitanas atenua o potencial positivo, mas não compromete o momentum onde os governos regionais disponibilizam recolha dedicada de resíduos orgânicos.

A França e a Itália registam um crescimento de nível médio, com CAGRs de aproximadamente 6,33% e 6,05%, respetivamente. A lei AGEC de França exige 20% de embalagens reutilizáveis até 2025, o que abranda o crescimento em Paris e Lyon, enquanto a ausência de sistemas nacionais de depósito de copos ainda deixa espaço para os compostáveis. A regra italiana de 40% de conteúdo de base biológica orienta os compradores para o PLA e a fibra, mas os cafés fragmentados resistem à mudança enquanto os prémios não se reduzirem ainda mais.

Os mercados do Benelux beneficiam de redes densas de compostagem e de diferenciais de taxas de responsabilidade alargada do produtor, mas contribuem com volumes modestos devido à sua pequena base populacional. Os países nórdicos e da Europa Central apresentam resultados mistos. A Suécia aposta fortemente nos reutilizáveis, ao passo que o boom do serviço rápido na Polónia impulsiona a procura de compostáveis certificados.

Panorama Competitivo

Cinco fornecedores capturaram cerca de 45-50% dos volumes de 2024, conferindo ao mercado europeu de copos biodegradáveis uma estrutura moderadamente concentrada. A Huhtamaki e a Stora Enso utilizam operações integradas de fibra a copo, permitindo-lhes cobrir-se contra a inflação da pasta de papel e fornecer documentação de cadeia de custódia a clientes de café multinacionais. A Huhtamaki pôs em funcionamento uma linha de fibra moldada de EUR 28 milhões (USD 30,8 milhões) na Irlanda do Norte em março de 2025, aumentando a capacidade em 400 milhões de unidades com deteção de defeitos habilitada por IA que reduz o refugo para abaixo de 2%. A Stora Enso fixou um acordo de cinco anos para o fornecimento de matéria-prima de PLA a preços 10% abaixo do spot do quarto trimestre de 2024, estabilizando as ofertas aos compradores institucionais.

Especialistas como a Vegware e a Bio Futura monetizam nichos premium acumulando certificações — EN 13432, TÜV Austria OK Compost e BPI — enquanto oferecem impressão personalizada que comanda aumentos de preço de 8-12%. A Vegware cobriu o risco de procura ao estabelecer uma parceria com a Recup para fornecer copos compostáveis de reserva para os regimes de copos reutilizáveis em 6.000 estabelecimentos alemães de serviços de alimentação. Os distribuidores nativos digitais como a Packhelp aproveitam a transparência de preços online ao agrupar calculadoras de pegada de carbono que ressoam junto dos pequenos cafés sob pressão dos relatórios de CSRD.

A tecnologia está a diferenciar cada vez mais os intervenientes. A patente de revestimento otimizado por IA da Dart Container reduz o refugo e poupa EUR 0,008 por copo, sinalizando uma nova corrida de eficiência. Os inovadores de materiais, como a Notpla, lançaram copos de fibra revestidos com algas marinhas que se degradam no compostagem doméstica, contornando as lacunas de infraestrutura no Sul da Europa. A intensidade competitiva manter-se-á elevada à medida que a deflação do custo do PLA reduz as barreiras de entrada e as plataformas online facilitam o acesso ao mercado para marcas disruptivas, mas os incumbentes retêm a defesa de volume através de contratos diretos com as cadeias e economias de escala nas auditorias de certificação.

Líderes do Setor Europeu de Copos Biodegradáveis

Huhtamaki Oyj

Vegware Ltd.

Dart Container Corporation

Benders Paper Cups Ltd.

Genpak LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Huhtamaki Oyj concluiu o comissionamento de uma linha de produção de copos de fibra moldada de EUR 28 milhões (USD 31,6 milhões) na sua instalação em Lurgan, Irlanda do Norte, expandindo a capacidade anual em 400 milhões de unidades e posicionando a empresa para capturar volumes incrementais dos compromissos das cadeias de café do Reino Unido com copos compostáveis, com a nova linha dotada de controlo de qualidade baseado em IA que reduz as taxas de refugo para abaixo de 2,0 por cento.

- Fevereiro de 2025: A Stora Enso Oyj anunciou um acordo de fornecimento de cinco anos com a NatureWorks LLC para adquirir resina de ácido polilático a preços fixos aproximadamente 10 por cento abaixo das taxas spot do quarto trimestre de 2024, isolando a empresa da volatilidade das matérias-primas e permitindo-lhe oferecer preços estáveis aos compradores institucionais até 2029, um movimento estratégico divulgado na apresentação do Dia dos Mercados de Capitais da empresa.

- Fevereiro de 2025: A McDonald's Corporation anunciou em fevereiro de 2025 que todos os estabelecimentos no Reino Unido e na Irlanda utilizariam exclusivamente copos à base de fibra com revestimentos à base de água, eliminando os revestimentos de polietileno.

- Janeiro de 2025: A Vegware Ltd. estabeleceu uma parceria com a Recup GmbH, a maior operadora de sistemas de depósito de copos reutilizáveis da Alemanha, para fornecer copos compostáveis de "reserva" para clientes que se esquecem dos recipientes reutilizáveis, criando um modelo híbrido que cobre a canibalização do volume de utilização única, mantendo ao mesmo tempo a presença da marca em mais de 6.000 estabelecimentos alemães de serviços de alimentação.

Âmbito do Relatório do Mercado Europeu de Copos Biodegradáveis

O Mercado Europeu de Copos Biodegradáveis refere-se ao mercado de copos fabricados a partir de materiais biodegradáveis que se decompõem naturalmente no ambiente, reduzindo os resíduos e o impacto ambiental. Estes copos são cada vez mais utilizados como alternativa sustentável aos copos de plástico convencionais em diversas aplicações.

O Mercado Europeu de Copos Biodegradáveis é Segmentado por Tipo de Material (Bioplásticos, Papel, Bagaço e Fibra Vegetal), Aplicação (Bebidas, Alimentos), Utilizador Final (Pontos de Venda de Serviços de Alimentação, Institucional, Doméstico), Canal de Distribuição (Offline, Online) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha, Benelux, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Bioplásticos | Ácido Polilático (PLA) |

| Poli(Adipato-co-Tereftalato de Butileno) (PBAT) | |

| Succinato de Polibutileno (PBS) | |

| Polihidroxialcanoatos (PHA) | |

| Outros Bioplásticos | |

| Papel | |

| Bagaço e Fibra Vegetal |

| Bebidas |

| Alimentos |

| Pontos de Venda de Serviços de Alimentação (Cafés e Hotéis) |

| Institucional (Centros Comerciais e Estabelecimentos Comerciais) |

| Doméstico |

| Offline |

| Online |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Benelux |

| Restante da Europa |

| Por Tipo de Material | Bioplásticos | Ácido Polilático (PLA) |

| Poli(Adipato-co-Tereftalato de Butileno) (PBAT) | ||

| Succinato de Polibutileno (PBS) | ||

| Polihidroxialcanoatos (PHA) | ||

| Outros Bioplásticos | ||

| Papel | ||

| Bagaço e Fibra Vegetal | ||

| Por Aplicação | Bebidas | |

| Alimentos | ||

| Por Utilizador Final | Pontos de Venda de Serviços de Alimentação (Cafés e Hotéis) | |

| Institucional (Centros Comerciais e Estabelecimentos Comerciais) | ||

| Doméstico | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Benelux | ||

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de copos biodegradáveis em termos monetários?

O mercado gerou USD 276,89 milhões em receita durante 2026 e prevê-se que atinja USD 374,36 milhões até 2031.

Qual é a taxa de crescimento prevista para os copos biodegradáveis na Europa?

Espera-se que a receita do mercado se expanda a uma taxa de crescimento anual composta de 6,21% entre 2026 e 2031.

Qual é o tipo de material com crescimento mais rápido?

Os copos de bioplástico, principalmente os formatos revestidos com PLA, têm previsão de aumentar a um CAGR de 8,02% até 2031, o mais rápido entre as categorias de materiais.

Por que razão a Espanha é o mercado nacional de crescimento mais rápido?

As proibições regionais de plásticos de utilização única que entraram em vigor em 2024 e uma recuperação do turismo impulsionam as perspetivas de CAGR de 7,98% da Espanha até 2031.

Como é que os distribuidores online influenciam a aquisição?

As plataformas de comércio eletrónico B2B disponibilizam agora preços instantâneos e dados de pegada de carbono, permitindo que os pequenos cafés encomendem copos compostáveis certificados com entrega no dia seguinte, o que alimenta um CAGR de 7,28% para os canais online.

Que desafios limitam uma adoção mais ampla de copos biodegradáveis?

Os preços premium face aos copos convencionais e a cobertura desigual de compostagem industrial restringem o crescimento, particularmente no Sul e no Leste da Europa.

Página atualizada pela última vez em: