Taille et part du marché des gobelets en papier du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

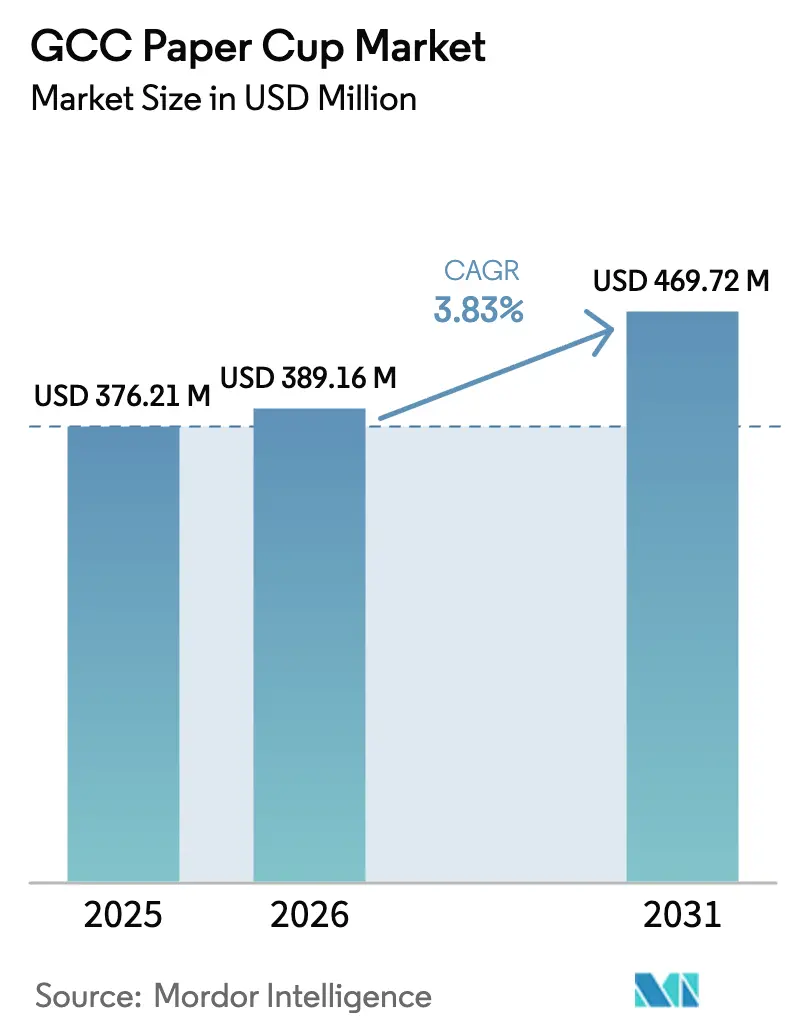

| Taille du marché de l'année de base (2025) | 376.21 Millions de dollars américains |

| Taille du Marché (2026) | 389.16 Millions de dollars américains |

| Taille du Marché (2031) | 469.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

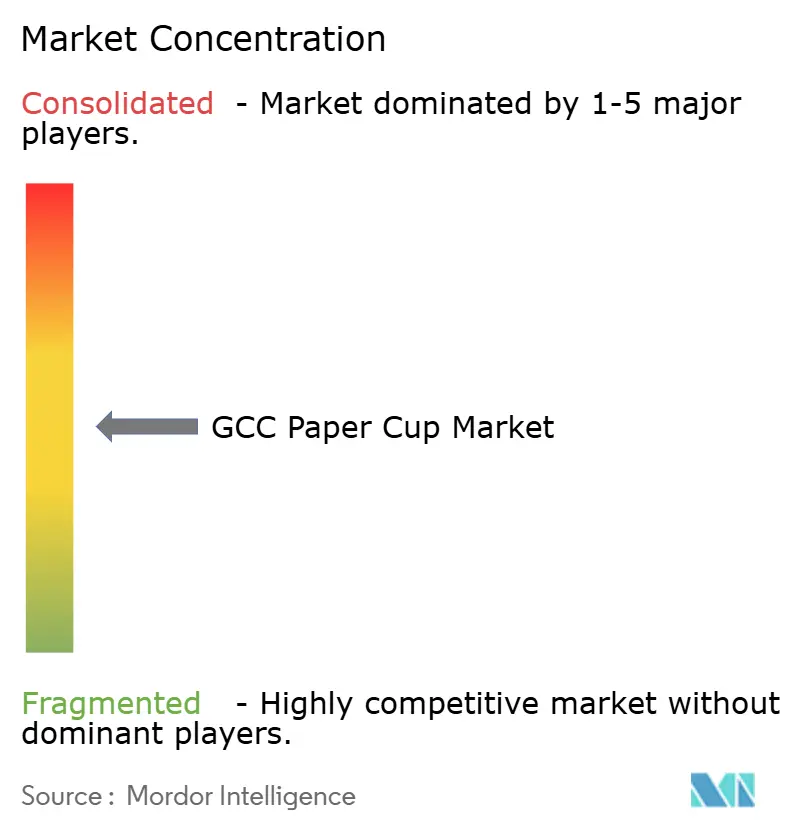

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des gobelets en papier du CCG par Mordor Intelligence

La taille du marché des gobelets en papier du CCG devrait s'étendre de 376,21 millions USD en 2025 et 389,16 millions USD en 2026 à 469,72 millions USD d'ici 2031, enregistrant un TCAC de 3,83 % entre 2026 et 2031. Les interdictions obligatoires des plastiques à usage unique, notamment l'interdiction des gobelets et couvercles en plastique pour boissons aux Émirats arabes unis en janvier 2026, accélèrent la substitution vers les formats en papier malgré des primes de coût unitaire de 15 à 25 % pour les gobelets revêtus de polyéthylène (PE). L'expansion des restaurants à service rapide (RSR), portée par le plan de Starbucks d'ouvrir 500 nouveaux établissements au Moyen-Orient et la croissance annuelle de 18,5 % des points de vente de café de marque en Arabie saoudite, amplifie la demande de base, les boissons à emporter dominant les flux de clientèle. Les transformateurs réagissent en sécurisant l'approvisionnement en carton léger provenant de nouvelles lignes telles que la PM5 de Middle East Paper Company, mais les lacunes de capacité à court terme font augmenter les volumes d'importation et allongent les délais de commande. Parallèlement, les fluctuations des prix de la pâte à papier, d'un pic de l'indice des prix à la production de 187 en avril 2025 à 119 en août 2025, compriment les marges des transformateurs, même si les acheteurs tirent parti des baisses du marché au comptant pour exiger des réductions de prix.

Principaux enseignements du rapport

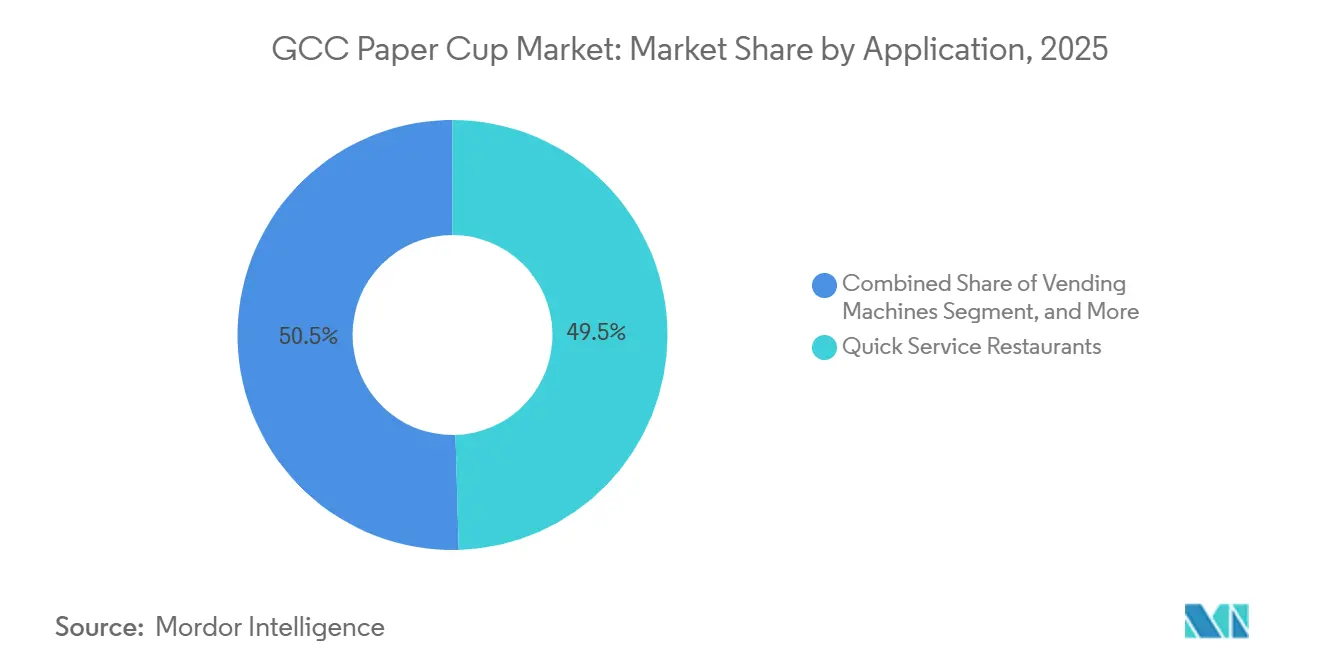

- Par application, les RSR ont dominé avec 49,53 % de la part du marché des gobelets en papier du CCG en 2025, tandis que les distributeurs automatiques ont affiché le TCAC le plus rapide de 5,34 % jusqu'en 2031.

- Par type de gobelet, les formats chauds ont dominé le marché des gobelets en papier du CCG avec une part de 57,43 % en 2025, tandis que les gobelets froids progressent à un TCAC de 4,32 % jusqu'en 2031.

- Par type de revêtement, les variantes PE représentaient 64,23 % de la part de marché en 2025, tandis que les gobelets revêtus de PLA affichaient un TCAC de 4,89 % jusqu'en 2031.

- Par type de paroi, les conceptions à paroi simple maintenaient 61,32 % de la part du marché des gobelets en papier du CCG en 2025 ; les versions à double paroi progressent à un TCAC de 4,66 %.

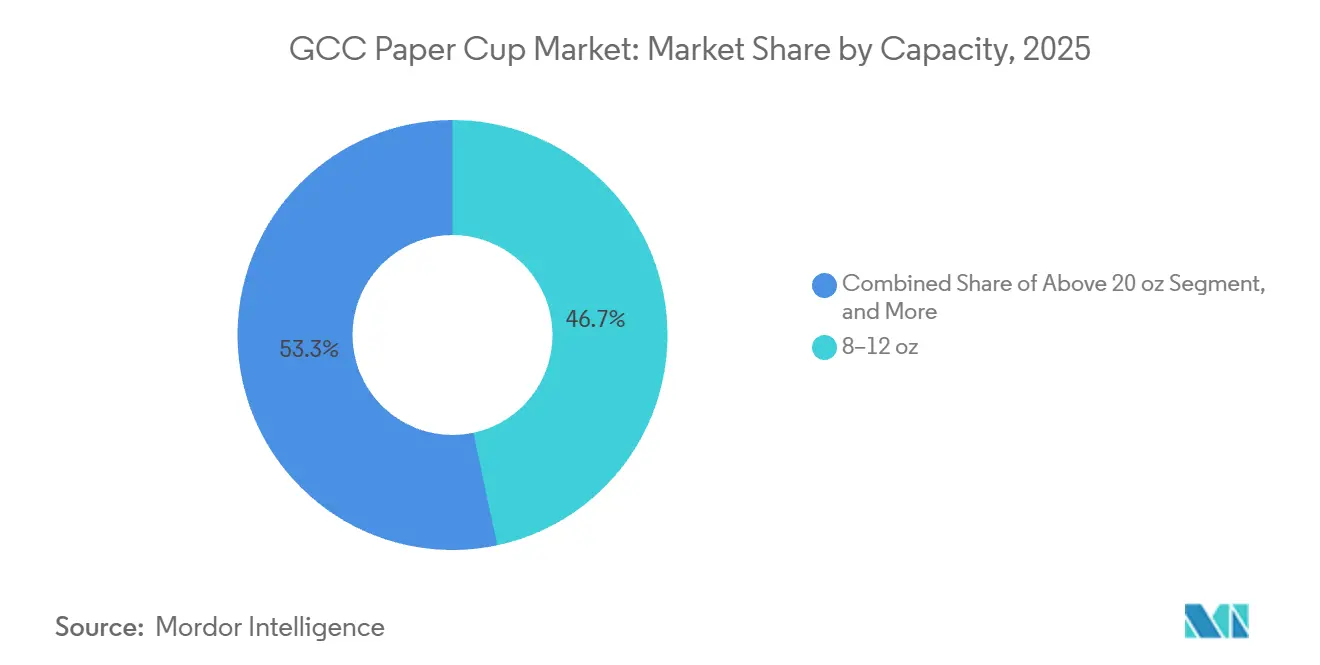

- Par capacité, les gobelets de 8 à 12 oz ont capturé 46,66 % de la part de marché en 2025, et les gobelets de plus de 20 oz constituent le segment à la croissance la plus rapide avec un TCAC de 5,12 %.

- Par canal de vente, le B2B direct contrôlait 53,43 % de la part de marché en 2025, mais les circuits de distribution et de vente en gros se développent à un TCAC de 4,98 %.

- Par pays, l'Arabie saoudite détenait 35,53 % des revenus de 2025 et le Qatar devrait se développer à un TCAC de 5,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des gobelets en papier du CCG

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de consommation de boissons à emporter | +0.9% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| Croissance des chaînes de restaurants à service rapide | +1.1% | Arabie saoudite, Émirats arabes unis, Koweït | Moyen terme (2 à 4 ans) |

| Réglementations obligatoires sur les plastiques à usage unique dans le CCG | +1.3% | Émirats arabes unis (immédiat), Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Tourisme événementiel stimulant les volumes de restauration | +0.6% | Qatar, Émirats arabes unis, Arabie saoudite | Moyen terme (2 à 4 ans) |

| Demande émergente de revêtements barrières compostables à domicile | +0.4% | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Incitations à la localisation pour la fabrication d'emballages durables | +0.7% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des chaînes de restaurants à service rapide

L'Arabie saoudite accueillait plus de 3 550 points de vente de café de marque en 2025 et continue d'ouvrir des établissements à l'échelle nationale, tandis que Starbucks prévoit d'ouvrir 500 unités supplémentaires au Moyen-Orient, créant un puissant moteur de volume pour les gobelets à usage unique. Dunkin' exploite déjà plus de 600 établissements en Arabie saoudite, et le franchisé Alamar Foods a déclaré 64 % de revenus numériques en 2024, indiquant que les boissons à emporter font partie intégrante de la croissance omnicanale. La densité augmente à Riyad, Djeddah et Dubaï, mais des villes plus petites comme Dammam et Charjah attirent également des chaînes, élargissant le marché adressable desservi. Cette expansion du réseau stimule la demande absolue de gobelets et pousse les chaînes vers des formats à double paroi premium ou à grande capacité pour différencier l'expérience client. Combinées, ces dynamiques augmentent la consommation de base et constituent un pilier structurel de croissance pour le marché des gobelets en papier du CCG.

Réglementations obligatoires sur les plastiques à usage unique dans le CCG

Le décret-loi fédéral 18-2024 aux Émirats arabes unis interdit les gobelets et couvercles en plastique pour boissons à compter de janvier 2026, avec des amendes pouvant atteindre 200 000 AED en cas de non-conformité, forçant une substitution immédiate des matériaux. La municipalité de Dubaï reflète la règle fédérale, et l'Initiative verte de l'Arabie saoudite cible de même la réduction des déchets en décharge, incitant les opérateurs de restauration à accélérer l'adoption du papier. Les restrictions progressives du Qatar culmineront avec une interdiction en 2027, alignant le bloc sur le papier comme alternative de facto. Ces mandats compriment les cycles de décision, faisant grimper les prix au comptant des stocks conformes de 20 à 30 % lorsque la pénurie d'approvisionnement coïncide avec des achats de dernière minute. Des calendriers inégaux créent également un arbitrage régional, car les stocks excédentaires revêtus de PE affluent vers Bahreïn et le Koweït, où l'application de la réglementation est en retard.

Tourisme événementiel stimulant les volumes de restauration

Dubaï a accueilli 17,2 millions de visiteurs en 2023, et le pipeline hôtelier du CCG ajoute 392 000 chambres d'ici 2030, dont 320 000 en Arabie saoudite seulement, pour desservir des méga-projets tels que NEOM et le corridor de la mer Rouge. L'héritage de la Coupe du monde du Qatar maintient plus de 40 000 chambres d'hôtel, avec un taux d'occupation supérieur à 70 % jusqu'en 2025. Les calendriers d'événements comprenant la Formule 1, les festivals de shopping et les foires commerciales mondiales créent des pics de demande qui obligent les hôtels et les traiteurs à doubler leurs niveaux de stock de sécurité, entraînant des commandes plus importantes de gobelets en papier. Les gobelets froids de grande capacité de plus de 20 oz, nécessaires pour les boissons glacées premium, constituent par conséquent le segment de taille à la croissance la plus rapide. Les programmes de boissons liés au tourisme renforcent donc à la fois le volume et les améliorations de la gamme de produits sur le marché des gobelets en papier du CCG.

Demande émergente de revêtements barrières compostables à domicile

Les RSR multinationales ayant des engagements de neutralité carbone pilotent des revêtements en PLA ou à base biologique répondant aux normes EN 13432, tels que l'ecovio PS 1606 de BASF, même si ces variantes affichent des primes de prix de 25 à 35 %.[1]Équipe produit BASF, « ecovio® Plastiques compostables », basf.com Des études académiques montrent que l'alcool polyvinylique réticulé à l'acide borique atteint des taux de transmission d'oxygène rivalisant avec ceux du PE, ouvrant la voie à de futures solutions sans combustibles fossiles. L'approvisionnement en résine PLA se resserre, les délais de livraison étant de 90 à 120 jours contre 30 à 45 jours pour le PE, mais les transformateurs ayant des clients multinationaux acceptent la contrainte logistique pour sécuriser des parts à long terme. Bien que le compostage industriel soit rare, les départements de développement durable des entreprises spécifient de plus en plus des revêtements compostables en prévision d'une future infrastructure de collecte, donnant aux pionniers un avantage stratégique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier comprimant les marges | -0.8% | Ensemble du CCG | Court terme (≤ 2 ans) |

| Infrastructure de recyclage régionale limitée | -0.5% | Arabie saoudite, Émirats arabes unis, Koweït | Moyen terme (2 à 4 ans) |

| Perception des consommateurs du papier comme « pas entièrement écologique » | -0.3% | Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Investissement initial élevé pour les lignes de gobelets à revêtement barrière | -0.4% | Base de transformateurs du CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier comprimant les marges

L'indice des prix à la production de la pâte à papier a chuté de 36 % en quatre mois en 2025, laissant les transformateurs qui s'étaient couverts au pic dans l'incapacité de répercuter les coûts, tandis que ceux sans couverture ont fait face à des tensions de liquidité antérieures.[2]Conseil des gouverneurs, « Indice des prix à la production — Pâte à papier », fred.stlouisfed.org Les transformateurs du CCG importent 80 à 90 % de leur pâte vierge, de sorte que les fluctuations de change et les pics de fret amplifient les risques sur les marges. Middle East Paper Company tire parti des intrants en fibres récupérées, obtenant ainsi une isolation des coûts, ce qui avantage les acteurs intégrés par rapport aux transformateurs dépendants de la pâte au comptant. Les mouvements rapides des prix découragent également les dépenses d'investissement, car les prêteurs resserrent les lignes de crédit lorsque la volatilité du fonds de roulement augmente. L'effet net est un frein à la rentabilité à court terme, limitant les fonds disponibles pour les mises à niveau technologiques sur le marché des gobelets en papier du CCG.

Infrastructure de recyclage régionale limitée

Une seule installation aux Émirats arabes unis traite 10 000 tonnes de déchets de cartons de boissons et de papier revêtu de PE par an, représentant moins de 2 % de l'élimination nationale du papier et du carton. L'Arabie saoudite et le Qatar manquent de lignes de tri spécialisées pour les gobelets, ce qui signifie que la plupart des gobelets usagés finissent en décharge, compromettant les revendications environnementales et augmentant le risque de réputation pour les marques. Les projets de règles de responsabilité élargie des producteurs aux Émirats arabes unis pourraient transférer les coûts de collecte aux transformateurs, ajoutant 5 à 10 % aux prix à l'arrivée une fois adoptés.[3]Ministère des Changements climatiques et de l'Environnement des Émirats arabes unis, « Loi fédérale sur la gestion des déchets », moccae.gov.ae L'absence de réseaux de compostage rend les gobelets revêtus de PLA effectivement non recyclables, compliquant davantage les discours sur la durabilité. Ce manque d'infrastructure freine la croissance de la demande, en particulier parmi les consommateurs soucieux de l'environnement aux Émirats arabes unis et au Qatar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de gobelet : accélération du passage vers les formats froids

Les gobelets chauds ont capturé 57,43 % de la part du marché des gobelets en papier du CCG en 2025, liés aux menus de boissons centrés sur l'espresso, tandis que les gobelets froids progressent à un TCAC plus rapide de 4,32 %, le café glacé et le thé à bulles séduisant la population de moins de 35 ans de la région. Les applications froides exigent une résistance accrue à la condensation, incitant les transformateurs à investir dans des équipements de double revêtement capables de gérer à la fois les lignes PE et PLA. Le marché des gobelets en papier du CCG pour les gobelets chauds devrait se développer régulièrement, mais son taux de croissance est inférieur à la montée en puissance des gobelets froids, qui apportent un volume incrémental à haute marge.

Les ouvertures de magasins à deux chiffres par des chaînes telles que Starbucks, qui intègre des boissons froides saisonnières, renforcent l'élan des gobelets froids, tandis que la demande de gobelets chauds bénéficie des distributeurs automatiques institutionnels et du trafic des navetteurs matinaux. La sensibilité aux coûts maintient la prédominance des variantes PE dans les deux segments, bien que les RSR multinationales pilotent de plus en plus les revêtements PLA pour leurs établissements phares à Dubaï et Doha. L'interaction entre la premiumisation et la réglementation génère donc une complexité dans la gamme de produits au sein du marché des gobelets en papier du CCG.

Par type de paroi : la premiumisation stimule l'adoption de la double paroi

Les formats à paroi simple ont conservé une part de 61,32 % en 2025, servant les shots d'espresso, les petites tailles de distributeurs automatiques et les acheteurs institutionnels soucieux des coûts. Cependant, les gobelets à double paroi affichent un TCAC robuste de 4,66 % prévu, porté par les modèles de livraison des RSR qui nécessitent une température de boisson maintenue pendant des temps de transit de 15 à 30 minutes. La taille du marché des gobelets en papier du CCG liée aux gobelets à double paroi augmente donc plus vite que la demande globale, aidée par les chaînes qui substituent les manchons par une isolation intégrée pour réduire les coûts des matériaux.

L'intensité capitalistique de 1,5 à 2 millions USD pour les lignes de scellage limite les nouveaux entrants, concentrant la croissance de la valeur parmi les grands transformateurs. Les frais de volume de déchets municipaux à l'étude à Dubaï et Riyad pourraient freiner l'adoption de la double paroi, mais les avantages en termes d'expérience de marque l'emportent encore sur les compromis de coûts pour les opérateurs premium. À mesure que le carton léger de la PM5 devient disponible, les transformateurs visent à réduire le poids des fibres de 10 à 15 %, protégeant les marges tout en respectant les spécifications d'isolation, un levier essentiel au sein du marché des gobelets en papier du CCG en évolution.

Par capacité : les grands formats surperforment

Les gobelets de 8 à 12 oz commandaient une part de 46,66 % en 2025, reflétant les tailles de portions standard de latte et de cappuccino. Les formats de plus de 20 oz s'accélèrent à un TCAC de 5,12 %, portés par les boissons froides de spécialité dans les hôtels et les corridors de villégiature où les dépenses des clients sont les plus élevées. Par conséquent, le marché des gobelets en papier du CCG pour les grandes capacités croît à partir d'une base faible et génère des revenus disproportionnés par millier d'unités.

Les obstacles techniques tels que les cartons plus rigides et les parois nervurées augmentent les coûts unitaires de 25 à 35 %, mais les consommateurs acceptent la tarification premium associée aux grandes boissons glacées. Les tailles intermédiaires de 13 à 20 oz bénéficient des ventes additionnelles de menus complets dans les RSR, tandis que les shots de moins de 7 oz occupent des rôles de niche dans le service d'espresso. Collectivement, ces évolutions illustrent comment l'innovation des programmes de boissons remodèle la demande de capacité au sein du marché des gobelets en papier du CCG.

Par type de revêtement : le PE domine, le PLA gagne du terrain

Les revêtements PE ont sécurisé 64,23 % de la part de marché en 2025, soutenus par des avantages de coût de 20 à 30 % et des délais de livraison de résine plus courts de 30 à 45 jours. Les gobelets revêtus de PLA, bien qu'avec une part à deux chiffres intermédiaires aujourd'hui, se développent à un TCAC de 4,89 %, en ligne avec les feuilles de route de neutralité carbone des entreprises. La part du marché des gobelets en papier du CCG pour le PLA s'élargit donc le plus rapidement au sein des comptes RSR et d'hôtellerie haut de gamme.

La définition des exemptions de « teneur en plastique » à Dubaï permettait initialement le papier revêtu de PE, mais des orientations mises à jour resserrent les seuils, favorisant les alternatives compostables. Les barrières à base d'eau restent en dessous de 5 % du volume, freinées par un investissement de 2 à 3 millions USD par tête de revêtement et des cycles de séchage plus lents, mais les percées en R&D se poursuivent. Les transformateurs gèrent ainsi un portefeuille à trois niveaux : PE axé sur les coûts, PLA axé sur la durabilité et offres pilotes à base d'eau pour répondre aux priorités divergentes des acheteurs au sein du marché des gobelets en papier du CCG.

Par application : les RSR dominent, les distributeurs automatiques en plein essor

Les RSR contrôlaient 49,53 % des revenus de 2025, la commande omnicanale ayant poussé les volumes de gobelets à usage unique au-delà des niveaux de trafic en salle. Les distributeurs automatiques, progressant à un TCAC de 5,34 %, ajoutent un volume complémentaire dans les stations de métro et les lieux de travail où les kiosques intelligents distribuent désormais des boissons personnalisées. Par conséquent, la taille du marché des gobelets en papier du CCG liée au segment des distributeurs automatiques augmente plus vite que la croissance globale.

La restauration collective absorbe une part à deux chiffres intermédiaires et se tourne vers des gobelets PE à paroi simple économiques, tandis que les épiceries de proximité mettent en place des bars à café en libre-service nécessitant des formats chauds de 8 à 12 oz et froids de 12 à 16 oz. Les acheteurs de chaînes demandent de plus en plus des doubles références, une PE et une PLA, pour s'aligner sur les politiques ESG variables des clients d'entreprise, compliquant la planification de la production des transformateurs sur le marché des gobelets en papier du CCG.

Par canal de vente : les distributeurs gagnent en dynamisme

Les expéditions B2B directes représentaient 53,43 % des revenus de 2025, reflétant les contrats avec les grands comptes des RSR et des groupes hôteliers. Les distributeurs et grossistes affichent un TCAC de 4,98 % en agrégeant les commandes des cafés indépendants et des franchisés plus petits qui ont besoin d'une livraison en flux tendu. La taille du marché des gobelets en papier du CCG accessible via les circuits de distribution croît donc plus vite que les ventes directes, même si les marges par carton sont plus faibles.

Des transformateurs tels que Hotpack Global construisent des centres de distribution intégrés en Arabie saoudite pour équilibrer les délais de paiement de 60 à 90 jours des grands comptes avec les avantages de liquidité des créances distributeurs à 30 jours. La gestion des stocks, le conseil en durabilité et les services de conseil réglementaire émergent comme des différenciateurs pour les distributeurs, renforçant la pertinence du canal et favorisant la diversité concurrentielle au sein du marché des gobelets en papier du CCG.

Analyse géographique

L'Arabie saoudite a généré 35,53 % de la part du marché des gobelets en papier du CCG en 2025, soutenue par 3 550 points de vente de café de marque, un secteur hôtels-restaurants-institutionnel de 29 à 30 milliards USD en 2023, et des méga-projets qui étendent la demande de restauration vers des zones en développement. La ligne de carton PM5, doublant la capacité nationale à 875 000 tonnes d'ici le quatrième trimestre 2027, positionne le royaume pour passer d'importateur à exportateur de substrat de qualité gobelet. Les incitations à la localisation intégrées dans Vision 2030 ancrent davantage la fabrication nationale, les transformateurs recherchant le statut intra-royaume pour les contrats gouvernementaux.

Le Qatar, dont le TCAC prévu est de 5,02 % jusqu'en 2031, bénéficie de l'infrastructure durable de la Coupe du monde, d'une base hôtelière de 40 000 chambres et de restrictions progressives sur les plastiques qui culmineront en 2027. Les achats centralisés amplifient les volumes B2B directs, bien que l'absence de papeteries locales oblige les transformateurs à s'approvisionner en Arabie saoudite, aux Émirats arabes unis ou en Asie, ce qui allonge les chaînes d'approvisionnement. Les Émirats arabes unis combinent un nombre élevé de visiteurs, 17,2 millions en 2023, avec l'interdiction des plastiques la plus stricte de la région, orientant les acheteurs vers des produits à double paroi et revêtus de PLA qui attirent des prix premium.

Le Koweït, Bahreïn et Oman contribuent à des parts plus modestes mais tirent parti de la réplication des RSR et de niches touristiques telles que le circuit de Formule 1 de Bahreïn et les éco-resorts d'Oman. Le calendrier d'application en retard du Koweït permet des arbitrages de prix où les distributeurs écoulent les surplus revêtus de PE des marchés plus stricts, offrant aux opérateurs à petit budget un allègement temporaire des coûts. Bahreïn et Oman, bien que légers en volume, montrent un intérêt disproportionné pour les revêtements compostables alignés sur le positionnement de l'écotourisme, indiquant des ensembles d'opportunités diversifiés sur le marché des gobelets en papier du CCG.

Paysage concurrentiel

Le marché des gobelets en papier du CCG est modérément fragmenté, avec des transformateurs régionaux Hotpack Global, Gulf East Paper and Plastic Industries et Golden Paper Cups en concurrence avec les grands acteurs mondiaux de l'emballage Huhtamäki, Dart Container et International Paper. La méga-usine saoudienne de Hotpack à 1 milliard SAR souligne une course aux capacités qui complète les papeteries intégrées telles que la PM5 de Middle East Paper Company, créant des synergies de chaîne de valeur de la pâte aux gobelets finis. La consolidation en 2024 des opérations aux Émirats arabes unis par Huhtamäki reflète la pression exercée par la volatilité de la pâte et les importations asiatiques, illustrant la compression des marges à laquelle font face les acteurs d'envergure.

Les espaces blancs résident dans les revêtements compostables à domicile et les gobelets froids de grand format, où des entrants comme Graphic Packaging ont sécurisé 54 millions USD de ventes d'innovation en 2024 en relevant les défis de condensation et de rigidité. Les producteurs intégrés ayant accès aux fibres récupérées bénéficient de coussins de coûts, faisant de l'expansion verticale de Middle East Paper Company un perturbateur potentiel si elle s'intègre en aval dans la conversion de gobelets. Les entreprises de taille intermédiaire ne disposant ni d'économies d'échelle ni de technologie propriétaire risquent une érosion des marges, entraînant une consolidation continue au sein du marché des gobelets en papier du CCG.

Les capitaux publics remodèlent également le secteur. Le Fonds d'investissement public d'Arabie saoudite a acquis une participation de 23,08 % dans Middle East Paper Company pour 629,9 millions SAR en 2024, signalant un engagement au niveau souverain envers la capacité d'emballage nationale et donnant à MEPCO une marge de financement pour accélérer les projets en aval. Le passage de Costa Coffee aux Émirats arabes unis à 95 % de gobelets en fibres de bois, réalisé grâce à un accord d'approvisionnement pluriannuel avec des transformateurs locaux, illustre comment les achats des propriétaires de marques peuvent verrouiller un avantage concurrentiel pour les fournisseurs prêts pour la durabilité. Pendant ce temps, des distributeurs tels que Al Shirawi Packaging superposent des logiciels de gestion des stocks et des garanties de livraison le lendemain sur les modèles de vente en gros traditionnels, créant des avantages de service que les petits transformateurs peinent à reproduire.

Leaders du secteur des gobelets en papier du CCG

ENPI Group

Huhtamaki OYJ

Gulf East Paper & Plastic Industries LLC

Golden Paper Cups Manufacturing LLC

Maimoon Papers Industry LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Star Paper Mills a signalé l'achèvement à 95 % de son usine de carton recyclé de 54 millions USD à Abou Dhabi, avec une production d'essai prévue avant la fin de l'année 2025.

- Octobre 2025 : Middle East Paper Company a mis en avant sa papeterie Juthor Tissue et sa prochaine ligne PM5 lors de ProPaper 2025, soulignant une capacité de carton doublée à 875 000 tonnes.

- Septembre 2025 : Star Paper Mills a confirmé que 80 % des matières premières de sa nouvelle usine proviendront de fibres récupérées d'origine nationale.

- Avril 2025 : Middle East Paper Company a posé la première pierre de la PM5, un projet de 474 millions USD prévu pour détourner 500 000 tonnes de vieux papiers annuellement.

Périmètre du rapport sur le marché des gobelets en papier du CCG

Un gobelet en papier est un gobelet jetable fabriqué en carton, revêtu d'une fine couche de cire ou de plastique pour le rendre imperméable. Les gobelets en papier sont conçus pour un usage unique et sont généralement utilisés pour servir de l'eau, du café, du thé, des boissons gazeuses et d'autres liquides chauds et froids. Comme ils ne nécessitent pas de lavage et offrent aux personnes en déplacement un choix hygiénique, ils procurent commodité et hygiène.

Le rapport sur le marché des gobelets en papier du CCG est segmenté par type de gobelet (gobelet en papier chaud et gobelet en papier froid), type de paroi (paroi simple et double paroi), capacité (jusqu'à 7 oz, 8 à 12 oz, 13 à 20 oz et plus de 20 oz), type de revêtement (revêtement PE, revêtement PLA et barrière à base d'eau), application (restaurants à service rapide, institutionnel, épiceries de proximité et kiosques, distributeurs automatiques et autres applications), canal de vente (B2B direct et distributeurs et grossistes) et pays (Arabie saoudite, Émirats arabes unis, Qatar, Koweït et reste du CCG). Les prévisions du marché sont fournies en termes de valeur (USD).

| Gobelet en papier chaud |

| Gobelet en papier froid |

| Paroi simple |

| Double paroi |

| Jusqu'à 7 oz |

| 8 à 12 oz |

| 13 à 20 oz |

| Plus de 20 oz |

| Revêtement PE |

| Revêtement PLA |

| Barrière à base d'eau |

| Restaurants à service rapide |

| Institutionnel |

| Épiceries de proximité et kiosques |

| Distributeurs automatiques |

| Autres applications |

| B2B direct |

| Distributeurs et grossistes |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Reste du CCG |

| Par type de gobelet | Gobelet en papier chaud |

| Gobelet en papier froid | |

| Par type de paroi | Paroi simple |

| Double paroi | |

| Par capacité | Jusqu'à 7 oz |

| 8 à 12 oz | |

| 13 à 20 oz | |

| Plus de 20 oz | |

| Par type de revêtement | Revêtement PE |

| Revêtement PLA | |

| Barrière à base d'eau | |

| Par application | Restaurants à service rapide |

| Institutionnel | |

| Épiceries de proximité et kiosques | |

| Distributeurs automatiques | |

| Autres applications | |

| Par canal de vente | B2B direct |

| Distributeurs et grossistes | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Reste du CCG |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des gobelets en papier du CCG en 2026 ?

La taille du marché des gobelets en papier du CCG est de 389,16 millions USD en 2026 et devrait atteindre 469,72 millions USD d'ici 2031.

Quel pays génère le plus de demande pour les gobelets en papier dans le Golfe ?

L'Arabie saoudite est en tête avec 35,53 % de la part de marché en 2025 grâce à son vaste réseau de RSR et à la croissance hôtelière.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les gobelets en papier pour distributeurs automatiques affichent le TCAC le plus élevé de 5,34 % jusqu'en 2031, reflétant le déploiement de kiosques intelligents.

Comment les interdictions des plastiques à usage unique affecteront-elles les revêtements des gobelets ?

Les réglementations poussent les acheteurs des gobelets revêtus de PE vers des revêtements revêtus de PLA et d'autres revêtements compostables, notamment aux Émirats arabes unis et au Qatar.

Les gobelets à double paroi gagnent-ils en popularité ?

Oui, les gobelets à double paroi affichent un TCAC de 4,66 %, les circuits de livraison et de vente à emporter privilégiant la rétention de chaleur sans manchons.

Quel est le principal défi pour les transformateurs dans le CCG ?

La volatilité des prix de la pâte à papier et l'infrastructure de recyclage limitée compriment les marges et compliquent les engagements en matière de durabilité.

Dernière mise à jour de la page le: