GCC-Papierbecher-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

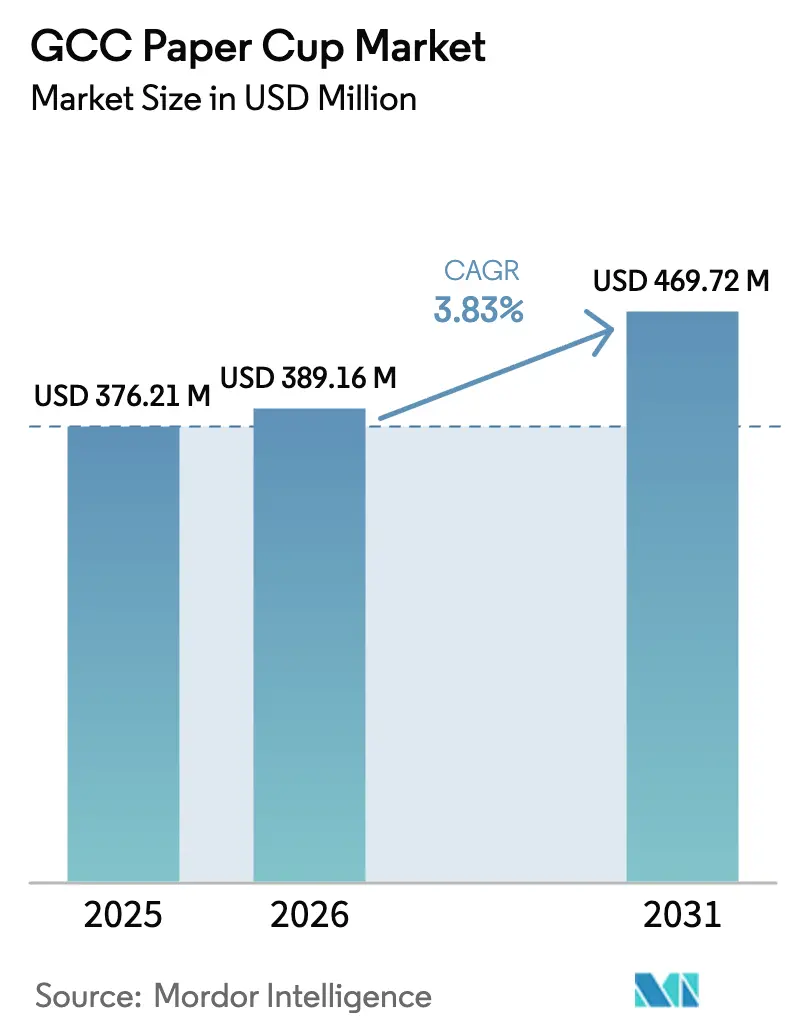

| Marktgröße im Basisjahr (2025) | 376.21 Millionen US-Dollar |

| Marktgröße (2026) | 389.16 Millionen US-Dollar |

| Marktgröße (2031) | 469.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.83% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC-Papierbecher-Marktanalyse von Mordor Intelligence

Die Größe des GCC-Papierbecher-Marktes wird voraussichtlich von USD 376,21 Millionen im Jahr 2025 und USD 389,16 Millionen im Jahr 2026 auf USD 469,72 Millionen bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 3,83 % verzeichnen. Verbindliche Verbote von Einwegkunststoffen, insbesondere das Verbot der VAE vom Januar 2026 für Kunststoffgetränkebecher und -deckel, beschleunigen die Substitution zugunsten von Papierformaten, trotz Stückkosten-Aufschlägen von 15–25 % für polyethylenbeschichtete (PE) Becher. Die Expansion von Schnellrestaurants (QSR), angeführt von Starbucks' Plan, 500 neue Filialen im Nahen Osten zu eröffnen, sowie das jährliche Wachstum von 18,5 % bei Markenkaffeefilialen in Saudi-Arabien, verstärken die Grundnachfrage, da Außer-Haus-Getränke den Kundenmix dominieren. Verarbeiter reagieren darauf, indem sie die Versorgung mit leichtem Karton aus neuen Linien wie der PM5 der Middle East Paper Company sichern, doch kurzfristige Kapazitätslücken treiben die Importmengen in die Höhe und verlängern die Auftragsvorlaufzeiten. Gleichzeitig belasten Zellstoffpreisschwankungen – von einem Erzeugerpreisindex-Höchststand von 187 im April 2025 auf 119 im August 2025 – die Margen der Verarbeiter, während Käufer die Rückgänge am Spotmarkt nutzen, um Preisnachlässe zu fordern.

Wichtigste Erkenntnisse des Berichts

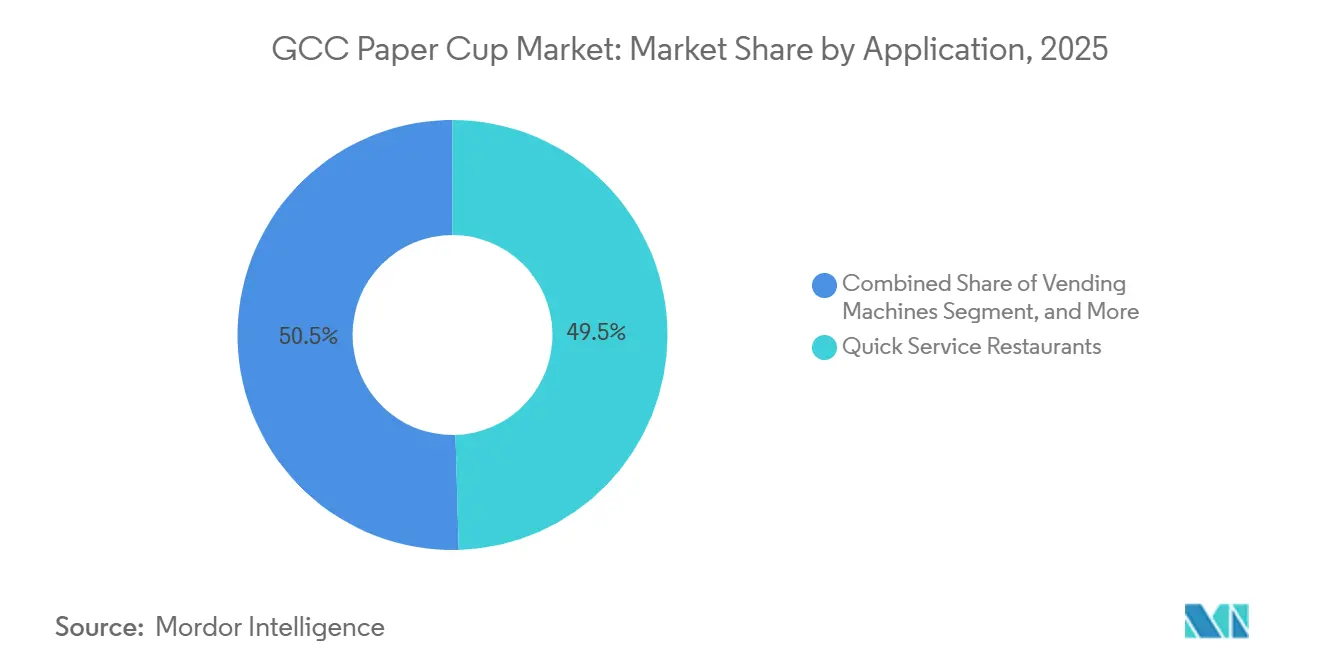

- Nach Anwendung führten Schnellrestaurants mit einem Anteil von 49,53 % am GCC-Papierbecher-Markt im Jahr 2025, während Verkaufsautomaten mit einem CAGR von 5,34 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Bechertyp dominierten Heißgetränkeformate den GCC-Papierbecher-Markt mit einem Anteil von 57,43 % im Jahr 2025, während Kaltgetränkebecher mit einem CAGR von 4,32 % bis 2031 wachsen.

- Nach Beschichtungstyp entfielen auf PE-Varianten 64,23 % des Marktanteils im Jahr 2025, während PLA-beschichtete Becher einen CAGR von 4,89 % bis 2031 verzeichneten.

- Nach Wandtyp hielten einwandige Designs 61,32 % des GCC-Papierbecher-Marktanteils im Jahr 2025; doppelwandige Versionen entwickeln sich mit einem CAGR von 4,66 %.

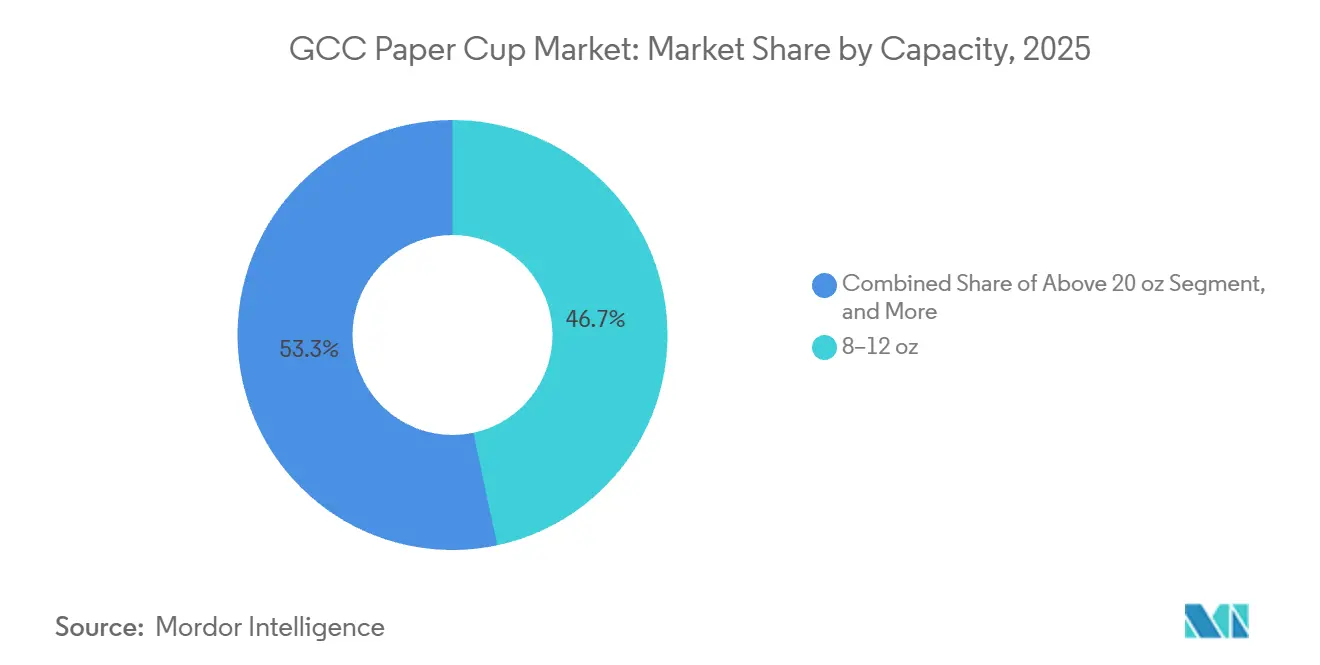

- Nach Kapazität eroberten 8–12-oz-Becher 46,66 % des Marktanteils im Jahr 2025, und Becher über 20 oz sind mit einem CAGR von 5,12 % das am schnellsten wachsende Segment.

- Nach Vertriebskanal kontrollierte das direkte B2B-Geschäft 53,43 % des Marktanteils im Jahr 2025, doch Händler- und Großhändlerwege expandieren mit einem CAGR von 4,98 %.

- Nach Land hielt Saudi-Arabien 35,53 % des Umsatzes im Jahr 2025, und Katar wird voraussichtlich bis 2031 mit einem CAGR von 5,02 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

GCC-Papierbecher-Markt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Getränken zum Mitnehmen | +0.9% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Wachstum von Schnellrestaurantketten | +1.1% | Saudi-Arabien, VAE, Kuwait | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschriften zu Einwegkunststoffen im GCC | +1.3% | VAE (sofortig), Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Ereignisgetriebener Tourismus steigert das Gastronomieaufkommen | +0.6% | Katar, VAE, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Aufkommende Nachfrage nach heimkompostierbaren Barrierebeschichtungen | +0.4% | VAE, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Lokalisierungsanreize für nachhaltige Verpackungsproduktion | +0.7% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Schnellrestaurantketten

Saudi-Arabien beherbergte im Jahr 2025 mehr als 3.550 Markenkaffeefilialen und eröffnet weiterhin landesweit neue Standorte, während Starbucks plant, 500 weitere Einheiten im Nahen Osten zu eröffnen, was einen starken Volumenmotor für Einwegbecher schafft. Dunkin' betreibt bereits mehr als 600 Filialen in Saudi-Arabien, und der Franchisenehmer Alamar Foods meldete 2024 einen digitalen Umsatzanteil von 64 %, was darauf hindeutet, dass Außer-Haus-Getränke integraler Bestandteil des Omnichannel-Wachstums sind. Die Dichte steigt in Riad, Dschidda und Dubai, doch auch kleinere Städte wie Dammam und Schardscha ziehen Ketten an und verbreitern den adressierbaren Markt. Diese Expansion der Standorte treibt die absolute Bechernachfrage an und veranlasst Ketten, auf Premium-Doppelwand- oder Großkapazitätsformate zu setzen, um das Gästeerlebnis zu differenzieren. Zusammen heben diese Dynamiken den Grundverbrauch an und bilden eine strukturelle Wachstumssäule für den GCC-Papierbecher-Markt.

Verbindliche Vorschriften zu Einwegkunststoffen im GCC

Das Bundesgesetz-Dekret 18-2024 in den VAE verbietet Kunststoffgetränkebecher und -deckel mit Wirkung ab Januar 2026, mit Bußgeldern von bis zu AED 200.000 bei Nichteinhaltung, was eine sofortige Materialsubstitution erzwingt. Die Gemeinde Dubai spiegelt die Bundesregel wider, und die Grüne Initiative Saudi-Arabiens zielt ebenfalls auf die Umleitung von Deponieabfällen ab, was Gastronomiebetreiber dazu veranlasst, die Einführung von Papier zu beschleunigen. Katars stufenweise Beschränkungen werden in einem Verbot im Jahr 2027 gipfeln und den Block auf Papier als faktische Alternative ausrichten. Diese Vorschriften verkürzen Entscheidungszyklen und treiben die Spotpreise für konforme Bestände um 20–30 % in die Höhe, wenn knappes Angebot auf Last-Minute-Beschaffung trifft. Uneinheitliche Zeitpläne schaffen auch regionale Arbitragemöglichkeiten, da überschüssige PE-beschichtete Bestände nach Bahrain und Kuwait fließen, wo die Durchsetzung hinterherhinkt.

Ereignisgetriebener Tourismus steigert das Gastronomieaufkommen

Dubai begrüßte 2023 17,2 Millionen Besucher, und die GCC-Hotelpipeline fügt bis 2030 392.000 Zimmer hinzu, davon 320.000 allein in Saudi-Arabien, um Megaprojekte wie NEOM und den Roten-Meer-Korridor zu bedienen. Das Erbe der Fußballweltmeisterschaft in Katar erhält mehr als 40.000 Hotelzimmer aufrecht und hält die Auslastung bis 2025 über 70 %. Veranstaltungskalender mit Formel 1, Einkaufsfestivals und globalen Handelsmessen erzeugen Nachfragespitzen, die Hotels und Caterer dazu zwingen, ihre Sicherheitsbestände zu verdoppeln, was zu höheren Papierbecher-Abrufen führt. Großkapazitäts-Kaltbecher über 20 oz, die für Premium-Eisgetränke benötigt werden, sind folglich das am schnellsten wachsende Größensegment. Tourismusbezogene Getränkeprogramme stärken daher sowohl das Volumen als auch die Produktmix-Upgrades im gesamten GCC-Papierbecher-Markt.

Aufkommende Nachfrage nach heimkompostierbaren Barrierebeschichtungen

Multinationale Schnellrestaurants mit Netto-Null-Verpflichtungen erproben PLA-beschichtete oder biobasierte Auskleidungen, die den EN-13432-Standards entsprechen, wie etwa BASF's ecovio PS 1606, obwohl diese Varianten Preisaufschläge von 25–35 % aufweisen.[1]BASF-Produktteam, "ecovio® Kompostierbare Kunststoffe," basf.com Akademische Studien zeigen, dass mit Borsäure vernetzter Polyvinylalkohol Sauerstoffdurchlässigkeitsraten erreicht, die mit denen von PE vergleichbar sind, und damit auf zukünftige fossilfreie Wege hinweisen. Die PLA-Harzversorgung verknappt sich, Vorlaufzeiten betragen 90–120 Tage gegenüber 30–45 Tagen für PE, doch Verarbeiter mit multinationalen Kunden akzeptieren die Logistikbelastung, um langfristige Marktanteile zu sichern. Obwohl industrielles Kompostieren selten ist, schreiben Unternehmens-Nachhaltigkeitsabteilungen zunehmend kompostierbare Auskleidungen in Erwartung einer künftigen Sammelinfrastruktur vor, was frühen Akteuren einen strategischen Vorteil verschafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoffpreise belasten die Margen | -0.8% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte regionale Recyclinginfrastruktur | -0.5% | Saudi-Arabien, VAE, Kuwait | Mittelfristig (2–4 Jahre) |

| Verbraucherwahrnehmung von Papier als „nicht vollständig umweltfreundlich” | -0.3% | VAE, Katar | Langfristig (≥ 4 Jahre) |

| Hohe anfängliche Investitionskosten für barrierebeschichtete Becherlinien | -0.4% | GCC-Verarbeiterbasis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoffpreise belasten die Margen

Der Zellstoff-Erzeugerpreisindex fiel innerhalb von vier Monaten im Jahr 2025 um 36 %, was Verarbeiter, die zum Höchststand abgesichert hatten, daran hinderte, Kosten weiterzugeben, während andere ohne Absicherung früher unter Liquiditätsdruck gerieten.[2]Gouverneursrat, "Erzeugerpreisindex – Zellstoff," fred.stlouisfed.org GCC-Verarbeiter importieren 80–90 % des Frischzellstoffs, sodass Währungsschwankungen und Frachtpreisanstiege die Margenrisiken verstärken. Middle East Paper Company nutzt Altfasereinsatzstoffe und gewinnt dadurch Kostenpuffer, was integrierte Akteure gegenüber Verarbeitern begünstigt, die auf Spotzellstoff angewiesen sind. Schnelle Preisbewegungen schrecken auch Investitionsausgaben ab, da Kreditgeber Kreditlinien straffen, wenn die Betriebskapitalvolatilität steigt. Der Nettoeffekt ist eine Belastung der kurzfristigen Rentabilität, die die für Technologie-Upgrades im GCC-Papierbecher-Markt verfügbaren Mittel begrenzt.

Begrenzte regionale Recyclinginfrastruktur

Nur eine VAE-Anlage verarbeitet jährlich 10.000 Tonnen Getränkekarton und PE-beschichteten Papierabfall, was weniger als 2 % der nationalen Papier- und Kartonentsorgung ausmacht. Saudi-Arabien und Katar verfügen nicht über spezialisierte Bechersortierlinien, was bedeutet, dass die meisten gebrauchten Becher auf Deponien landen, was Umweltansprüche untergräbt und das Reputationsrisiko für Marken erhöht. Entwürfe für Regeln zur erweiterten Herstellerverantwortung in den VAE könnten Sammelkosten auf Verarbeiter verlagern und die Einstandspreise nach Inkrafttreten um 5–10 % erhöhen.[3]VAE-Ministerium für Klimawandel und Umwelt, "Bundesgesetz über Abfallwirtschaft," moccae.gov.ae Das Fehlen von Kompostiernetzwerken macht PLA-ausgekleidete Becher faktisch nicht recycelbar und erschwert Nachhaltigkeitsaussagen weiter. Diese Infrastrukturlücke dämpft das Nachfragewachstum, insbesondere bei umweltbewussten Verbrauchern in den VAE und Katar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bechertyp: Beschleunigter Wandel hin zu Kaltgetränkeformaten

Heißgetränkebecher eroberten 57,43 % des GCC-Papierbecher-Marktanteils im Jahr 2025, gebunden an espressozentrierte Getränkemenüs, während Kaltgetränkebecher mit einem schnelleren CAGR von 4,32 % wachsen, da Eiskaffee und Bubble Tea die unter-35-jährige Bevölkerung der Region ansprechen. Kaltanwendungen erfordern eine verbesserte Kondensationsbeständigkeit, was Verarbeiter dazu veranlasst, in Doppelbeschichtungsanlagen zu investieren, die sowohl PE- als auch PLA-Läufe verarbeiten können. Der GCC-Papierbecher-Markt für Heißgetränkebecher wird voraussichtlich stetig wachsen, doch seine Wachstumsrate bleibt hinter dem Kaltgetränkebecher-Anstieg zurück, der inkrementelles hochmargiges Volumen hinzufügt.

Zweistellige Filialeröffnungen durch Ketten wie Starbucks, die saisonale Kaltgetränke integrieren, stärken den Schwung bei Kaltgetränkebechern, während die Nachfrage nach Heißgetränkebechern von institutionellen Verkaufsautomaten und dem morgendlichen Pendlerverkehr profitiert. Kostensensitivität hält PE-Varianten in beiden Segmenten dominant, obwohl multinationale Schnellrestaurants zunehmend PLA-Beschichtungen für Flaggschiff-Filialen in Dubai und Doha erproben. Das Zusammenspiel von Premiumisierung und Regulierung treibt daher die Produktmix-Komplexität im GCC-Papierbecher-Markt voran.

Nach Wandtyp: Premiumisierung treibt die Einführung von Doppelwandbechern voran

Einwandige Formate hielten 2025 einen Anteil von 61,32 %, bedienen Espresso-Shots, kleine Verkaufsautomatengrößen und kostenbewusste institutionelle Käufer. Doppelwandige Becher verzeichneten jedoch eine robuste CAGR-Prognose von 4,66 %, angetrieben durch QSR-Liefermodelle, die eine anhaltende Getränketemperatur während 15–30-minütiger Transportzeiten erfordern. Die Größe des GCC-Papierbecher-Marktes ist an Doppelwandbecher gebunden und wächst daher schneller als die Gesamtnachfrage, unterstützt durch Ketten, die Hüllen durch integrierte Isolierung ersetzen, um Materialkosten zu senken.

Die Kapitalintensität von USD 1,5–2 Millionen für Versiegelungslinien begrenzt den Markteintritt neuer Akteure und konzentriert das Wertwachstum bei größeren Verarbeitern. Kommunale Abfallvolumengebühren, die in Dubai und Riad erwogen werden, könnten die Doppelwandbecher-Nachfrage dämpfen, doch die Vorteile für das Markenerlebnis überwiegen für Premium-Betreiber noch immer die Kostenkompromisse. Da leichter Karton von PM5 verfügbar wird, streben Verarbeiter an, 10–15 % des Fasergewichts einzusparen, um Margen zu schützen und gleichzeitig Isolierungsspezifikationen zu erfüllen – ein entscheidender Hebel im sich entwickelnden GCC-Papierbecher-Markt.

Nach Kapazität: Großformate übertreffen

Becher von 8–12 oz beherrschten 2025 mit einem Anteil von 46,66 % den Markt, was den Standard-Latte- und Cappuccino-Portionsgrößen entspricht. Formate über 20 oz beschleunigen sich mit einem CAGR von 5,12 %, angetrieben durch Spezialitäts-Kaltgetränke in Hotels und Resortkorridoren, wo die Gästeausgaben am höchsten sind. Infolgedessen wächst der GCC-Papierbecher-Markt für Jumbo-Kapazitäten von einer niedrigen Basis aus und liefert überproportionale Einnahmen pro tausend Einheiten.

Technische Hürden wie steifere Kartons und gerippte Wände erhöhen die Stückkosten um 25–35 %, doch Verbraucher akzeptieren die Premiumpreise für große Eisgetränke. Mittlere 13–20-oz-Größen profitieren von Menü-Upsells bei Schnellrestaurants, während Sub-7-oz-Shots Nischenrollen im Espresso-Service einnehmen. Insgesamt veranschaulichen diese Verschiebungen, wie Getränkeprogramm-Innovationen die Kapazitätsnachfrage im GCC-Papierbecher-Markt umgestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Beschichtungstyp: PE dominiert, PLA gewinnt an Bedeutung

PE-Auskleidungen sicherten sich 2025 einen Marktanteil von 64,23 %, gestützt durch Kostenvorteile von 20–30 % und kürzere Harz-Vorlaufzeiten von 30–45 Tagen. PLA-beschichtete Becher, obwohl heute nur mit einem mittleren Teenager-Anteil, expandieren mit einem CAGR von 4,89 %, im Einklang mit unternehmensweiten Netto-Null-Fahrplänen. Der GCC-Papierbecher-Marktanteil für PLA weitet sich daher am schnellsten innerhalb von gehobenen QSR- und Gastgewerbekonten aus.

Dubais Definition von Ausnahmen für „Kunststoffgehalt” erlaubte zunächst PE-ausgekleidetes Papier, doch aktualisierte Leitlinien verschärfen die Schwellenwerte zugunsten kompostierbarer Alternativen. Wasserbasierte Barrieren bleiben unter 5 % Volumen, behindert durch Investitionskosten von USD 2–3 Millionen pro Beschichtungskopf und langsamere Trocknungszyklen, doch Forschungs- und Entwicklungsdurchbrüche setzen sich fort. Verarbeiter verwalten daher ein dreistufiges Portfolio – kostengeführtes PE, nachhaltigkeitsgeführtes PLA und pilotierte wasserbasierte Angebote – um divergierende Käuferprioritäten im GCC-Papierbecher-Markt zu bedienen.

Nach Anwendung: Schnellrestaurants dominieren, Verkaufsautomaten boomen

Schnellrestaurants kontrollierten 49,53 % des Umsatzes im Jahr 2025, da Omnichannel-Bestellungen die Einwegbechervolumina über das Niveau des Vor-Ort-Verkehrs hinaus trieben. Verkaufsautomaten, die mit einem CAGR von 5,34 % wachsen, fügen komplementäres Volumen in U-Bahn-Stationen und Arbeitsplätzen hinzu, wo intelligente Kioske nun individualisierte Getränke ausgeben. Folglich wächst die Größe des GCC-Papierbecher-Marktes im Zusammenhang mit dem Verkaufsautomaten-Segment schneller als das Gesamtwachstum.

Institutionelle Gastronomie absorbiert einen mittleren Teenager-Anteil und tendiert zu kosteneffizienten einwandigen PE-Bechern, während Convenience-Stores Selbstbedienungs-Kaffeebars einrichten, die 8–12-oz-Heißgetränke- und 12–16-oz-Kaltgetränkeformate erfordern. Kettenkäufer fordern zunehmend duale SKUs – eine PE und eine PLA –, um unterschiedliche ESG-Richtlinien bei Unternehmenskunden zu erfüllen, was die Produktionsplanung der Verarbeiter im GCC-Papierbecher-Markt erschwert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Händler gewinnen an Dynamik

Direkte B2B-Lieferungen hielten 53,43 % des Umsatzes im Jahr 2025, was Großkundenverträge mit Schnellrestaurants und Hotelgruppen widerspiegelt. Händler und Großhändler verzeichnen einen CAGR von 4,98 %, indem sie Bestellungen von unabhängigen Cafés und kleineren Franchisenehmern bündeln, die Just-in-time-Lieferung benötigen. Die über Händlerkanäle zugängliche Größe des GCC-Papierbecher-Marktes wächst daher schneller als der Direktvertrieb, obwohl die Margen pro Karton niedriger sind.

Verarbeiter wie Hotpack Global bauen integrierte Vertriebszentren in Saudi-Arabien auf, um 60–90-tägige Zahlungsziele von Großkunden gegen die Liquiditätsvorteile von 30-tägigen Händlerforderungen auszubalancieren. Bestandsmanagement, Nachhaltigkeitsberatung und regulatorische Beratungsdienstleistungen entwickeln sich zu Differenzierungsmerkmalen für Händler, stärken die Kanalrelevanz und fördern den Wettbewerbsvielfalt im GCC-Papierbecher-Markt.

Geografische Analyse

Saudi-Arabien generierte 2025 35,53 % des GCC-Papierbecher-Marktanteils, unterstützt durch 3.550 Markenkaffeefilialen, einen Hotel-Restaurant-Institutionellen-Sektor von USD 29–30 Milliarden im Jahr 2023 und Megaprojekte, die die Gastronomienachfrage in Greenfield-Zonen ausdehnen. Die PM5-Kartonlinie, die die nationale Kapazität bis Q4 2027 auf 875.000 Tonnen verdoppelt, positioniert das Königreich für den Wandel vom Importeur zum Exporteur von Becherqualitäts-Substrat. In Vision 2030 eingebettete Lokalisierungsanreize verankern die inländische Fertigung weiter, da Verarbeiter den In-Kingdom-Status für Regierungsaufträge anstreben.

Katar, das bis 2031 einen CAGR von 5,02 % verzeichnen soll, profitiert von der dauerhaften Fußballweltmeisterschafts-Infrastruktur, einer Hotelbasis von 40.000 Zimmern und stufenweisen Kunststoffbeschränkungen, die 2027 gipfeln. Zentralisierte Beschaffung verstärkt direkte B2B-Volumina, obwohl das Fehlen lokaler Kartonmühlen bedeutet, dass Verarbeiter auf Lieferungen aus Saudi-Arabien, den VAE oder Asien angewiesen sind, was die Versorgungsketten verlängert. Die VAE verbinden hohe Besucherzahlen – 17,2 Millionen im Jahr 2023 – mit dem strengsten Kunststoffverbot der Region und lenken Käufer zu doppelwandigen und PLA-beschichteten Produkten, die Premiumpreise erzielen.

Kuwait, Bahrain und Oman tragen kleinere Anteile bei, nutzen jedoch QSR-Replikation und Tourismusnischen wie Bahrains Formel-1-Strecke und Omans Öko-Resorts. Kuwaits verzögerter Durchsetzungszeitplan ermöglicht Preisarbitrage-Strategien, bei denen Händler PE-ausgekleidete Überschüsse aus strengeren Märkten absetzen und Budgetbetreibern vorübergehende Kostenentlastung bieten. Bahrain und Oman zeigen zwar geringes Volumen, aber überproportionales Interesse an kompostierbaren Beschichtungen, die mit der Öko-Tourismus-Positionierung übereinstimmen, was auf diversifizierte Chancensets im gesamten GCC-Papierbecher-Markt hinweist.

Wettbewerbslandschaft

Der GCC-Papierbecher-Markt ist mäßig fragmentiert, wobei regionale Verarbeiter Hotpack Global, Gulf East Paper and Plastic Industries und Golden Paper Cups gegen globale Verpackungskonzerne Huhtamäki, Dart Container und International Paper konkurrieren. Hotpacks SAR-1-Milliarden-Megawerk in Saudi-Arabien unterstreicht einen Kapazitätswettlauf, der integrierte Mühlen wie die PM5 der Middle East Paper Company ergänzt und Wertschöpfungskettensynergien vom Zellstoff bis zum fertigen Becher schafft. Huhtamäkis Konsolidierung der VAE-Aktivitäten im Jahr 2024 spiegelt den Druck durch Zellstoffvolatilität und asiatische Importe wider und veranschaulicht den Margendruck für skalierte Akteure.

Weißer Raum liegt bei heimkompostierbaren Beschichtungen und Großformat-Kaltbechern, wo Einsteiger wie Graphic Packaging 2024 USD 54 Millionen Innovationsumsatz erzielten, indem sie Kondensations- und Steifigkeitsherausforderungen angingen. Integrierte Produzenten mit Zugang zu Altfasern genießen Kostenpuffer, was die vertikale Expansion der Middle East Paper Company zu einem potenziellen Disruptor macht, wenn sie in die Becherverarbeitung vorwärts integriert. Mittelständische Unternehmen ohne Skaleneffekte oder proprietäre Technologie riskieren Margenerosion, was die laufende Konsolidierung im GCC-Papierbecher-Markt vorantreibt.

Öffentliches Kapital gestaltet das Feld ebenfalls um. Der Public Investment Fund Saudi-Arabiens erwarb 2024 einen Anteil von 23,08 % an der Middle East Paper Company für SAR 629,9 Millionen, was ein staatliches Engagement für inländische Verpackungskapazitäten signalisiert und MEPCO finanziellen Spielraum gibt, um nachgelagerte Vorhaben zu beschleunigen. Costa Coffee VAEs Umstieg auf 95 % Holzfaserbecher, der durch eine mehrjährige Liefervereinbarung mit lokalen Verarbeitern erreicht wurde, veranschaulicht, wie die Beschaffung durch Markeninhaber Wettbewerbsvorteile für nachhaltigkeitsbereite Lieferanten sichern kann. Unterdessen schichten Händler wie Al Shirawi Packaging Bestandsverwaltungssoftware und Nächste-Tag-Liefergarantien auf traditionelle Großhandelsmodelle, was Servicegräben schafft, die kleinere Verarbeiter nur schwer replizieren können.

GCC-Papierbecher-Branchenführer

ENPI Group

Huhtamaki OYJ

Gulf East Paper & Plastic Industries LLC

Golden Paper Cups Manufacturing LLC

Maimoon Papers Industry LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Star Paper Mills meldete eine 95-prozentige Fertigstellung seiner USD-54-Millionen-Recycling-Kartonmühle in Abu Dhabi, mit geplanter Testproduktion vor Ende 2025.

- Oktober 2025: Middle East Paper Company stellte auf der ProPaper 2025 ihre Juthor-Tissue-Mühle und die bevorstehende PM5-Linie vor und betonte eine verdoppelte Kartonkapazität von 875.000 Tonnen.

- September 2025: Star Paper Mills bestätigte, dass 80 % des Rohstoffs für ihre neue Mühle aus inländisch gewonnenen Altfasern stammen werden.

- April 2025: Middle East Paper Company legte den Grundstein für PM5, ein USD-474-Millionen-Projekt, das voraussichtlich jährlich 500.000 Tonnen Altpapier umleiten wird.

Berichtsumfang des GCC-Papierbecher-Marktes

Ein Papierbecher ist ein Einwegbecher aus Karton, der mit einer dünnen Wachs- oder Kunststoffbeschichtung ausgekleidet ist, um ihn wasserbeständig zu machen. Papierbecher sind für den Einmalgebrauch konzipiert und werden typischerweise zum Servieren von Wasser, Kaffee, Tee, Erfrischungsgetränken und anderen heißen und kalten Flüssigkeiten verwendet. Da sie kein Waschen erfordern und Menschen unterwegs eine hygienische Wahl bieten, bieten sie Komfort und Hygiene.

Der GCC-Papierbecher-Marktbericht ist segmentiert nach Bechertyp (Heißgetränkebecher und Kaltgetränkebecher), Wandtyp (Einwandig und Doppelwandig), Kapazität (Bis zu 7 oz, 8–12 oz, 13–20 oz und Über 20 oz), Beschichtungstyp (PE-beschichtet, PLA-beschichtet und Wasserbasierte Barriere), Anwendung (Schnellrestaurants, Institutionell, Convenience-Stores und Kioske, Verkaufsautomaten und Sonstige Anwendungen), Vertriebskanal (Direktes B2B und Händler und Großhändler) sowie Land (Saudi-Arabien, Vereinigte Arabische Emirate, Katar, Kuwait und Rest des GCC). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Heißgetränkebecher |

| Kaltgetränkebecher |

| Einwandig |

| Doppelwandig |

| Bis zu 7 oz |

| 8–12 oz |

| 13–20 oz |

| Über 20 oz |

| PE-beschichtet |

| PLA-beschichtet |

| Wasserbasierte Barriere |

| Schnellrestaurants |

| Institutionell |

| Convenience-Stores und Kioske |

| Verkaufsautomaten |

| Sonstige Anwendungen |

| Direktes B2B |

| Händler und Großhändler |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| Kuwait |

| Rest des GCC |

| Nach Bechertyp | Heißgetränkebecher |

| Kaltgetränkebecher | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Nach Kapazität | Bis zu 7 oz |

| 8–12 oz | |

| 13–20 oz | |

| Über 20 oz | |

| Nach Beschichtungstyp | PE-beschichtet |

| PLA-beschichtet | |

| Wasserbasierte Barriere | |

| Nach Anwendung | Schnellrestaurants |

| Institutionell | |

| Convenience-Stores und Kioske | |

| Verkaufsautomaten | |

| Sonstige Anwendungen | |

| Nach Vertriebskanal | Direktes B2B |

| Händler und Großhändler | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Rest des GCC |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC-Papierbecher-Markt im Jahr 2026?

Die Größe des GCC-Papierbecher-Marktes beträgt im Jahr 2026 USD 389,16 Millionen und wird bis 2031 voraussichtlich USD 469,72 Millionen erreichen.

Welches Land erzeugt die größte Nachfrage nach Papierbechern im Golf?

Saudi-Arabien führt mit einem Marktanteil von 35,53 % im Jahr 2025 dank seines umfangreichen Schnellrestaurant-Netzwerks und des Hotelwachstums.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Papierbecher für Verkaufsautomaten verzeichnen mit einem CAGR von 5,34 % bis 2031 das höchste Wachstum, was den Einsatz intelligenter Kioske widerspiegelt.

Wie werden Verbote von Einwegkunststoffen die Becherbeschichtungen beeinflussen?

Vorschriften drängen Käufer von PE-beschichteten Bechern hin zu PLA-beschichteten und anderen kompostierbaren Auskleidungen, insbesondere in den VAE und Katar.

Gewinnen doppelwandige Becher an Beliebtheit?

Ja, doppelwandige Becher zeigen einen CAGR von 4,66 %, da Liefer- und Außer-Haus-Kanäle die Wärmespeicherung ohne Hüllen priorisieren.

Was ist die größte Herausforderung für Verarbeiter im GCC?

Volatile Zellstoffpreise und eine begrenzte Recyclinginfrastruktur belasten die Margen und erschweren Nachhaltigkeitsverpflichtungen.

Seite zuletzt aktualisiert am: