Tamanho e Participação do Mercado de Embalagens Flexíveis do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

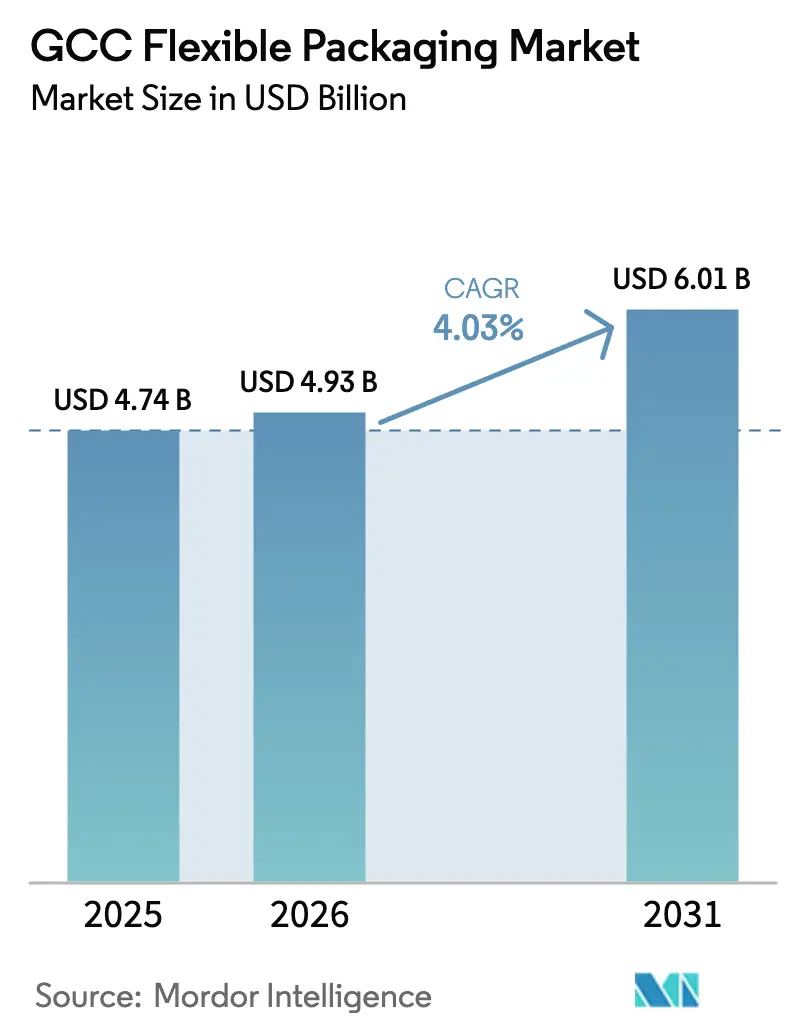

| Tamanho do mercado no ano base (2025) | 4.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis do CCG por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis do CCG foi avaliado em USD 4,74 bilhões em 2025 e estima-se que cresça de USD 4,93 bilhões em 2026 para atingir USD 6,01 bilhões até 2031, a um CAGR de 4,03% durante o período de previsão (2026-2031). As perspectivas são sustentadas por investimentos recordes em logística, rápida diversificação industrial e demanda sustentada por bens de consumo, que juntos ancoram um ciclo de demanda favorável para os formatos flexíveis. O compromisso de USD 106,6 bilhões da Arábia Saudita com corredores de transporte de carga, combinado com o posicionamento dos Emirados Árabes Unidos como hub de manufatura e reexportação, garante um fluxo constante para os conversores, à medida que as marcas localizam suas cadeias de suprimentos para reduzir os prazos de entrega.[1]A.P. Møller-Mærsk, "Abra caminho para o Oriente Médio: a ambiciosa iniciativa dos Emirados Árabes Unidos e da Arábia Saudita para se tornarem hubs globais de logística integrada," maersk.com Os proprietários de marcas priorizam desempenho de barreira com custo-eficiência, trocas rápidas de arte gráfica e pesos de envio mais leves — benefícios que mantêm os formatos flexíveis no centro das estratégias de aquisição de embalagens. As políticas paralelas de economia circular dos governos impulsionam mudanças incrementais em direção a substratos recicláveis, mesmo enquanto o acesso à matéria-prima petroquímica mantém a economia da resina virgem altamente competitiva. A intensidade competitiva aumenta à medida que conversores globais estabelecem plantas regionais, estimulando atualizações tecnológicas e investimentos em sustentabilidade entre os fornecedores locais estabelecidos.

Principais Conclusões do Relatório

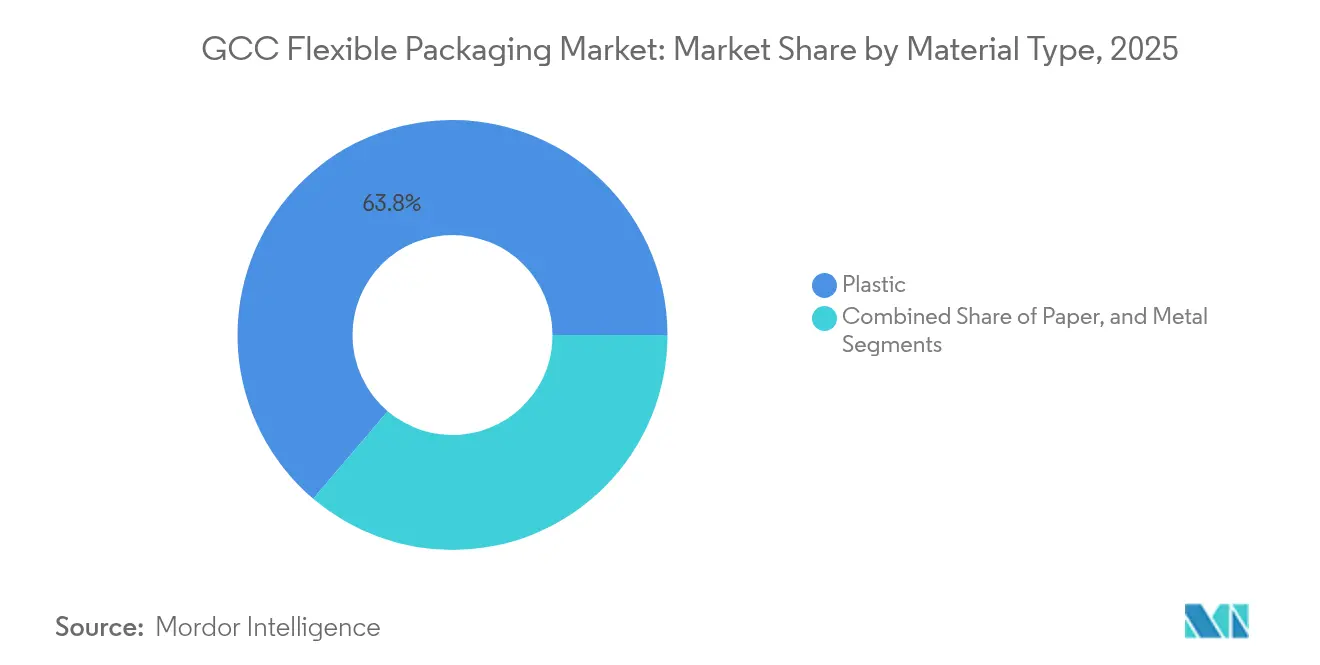

- Por tipo de material, o plástico capturou 63,78% da participação do mercado de embalagens flexíveis do CCG em 2025.

- Por tipo de produto, o tamanho do mercado de embalagens flexíveis do CCG para o segmento de sachês e embalagens stick está projetado para crescer a um CAGR de 5,22% entre 2026-2031.

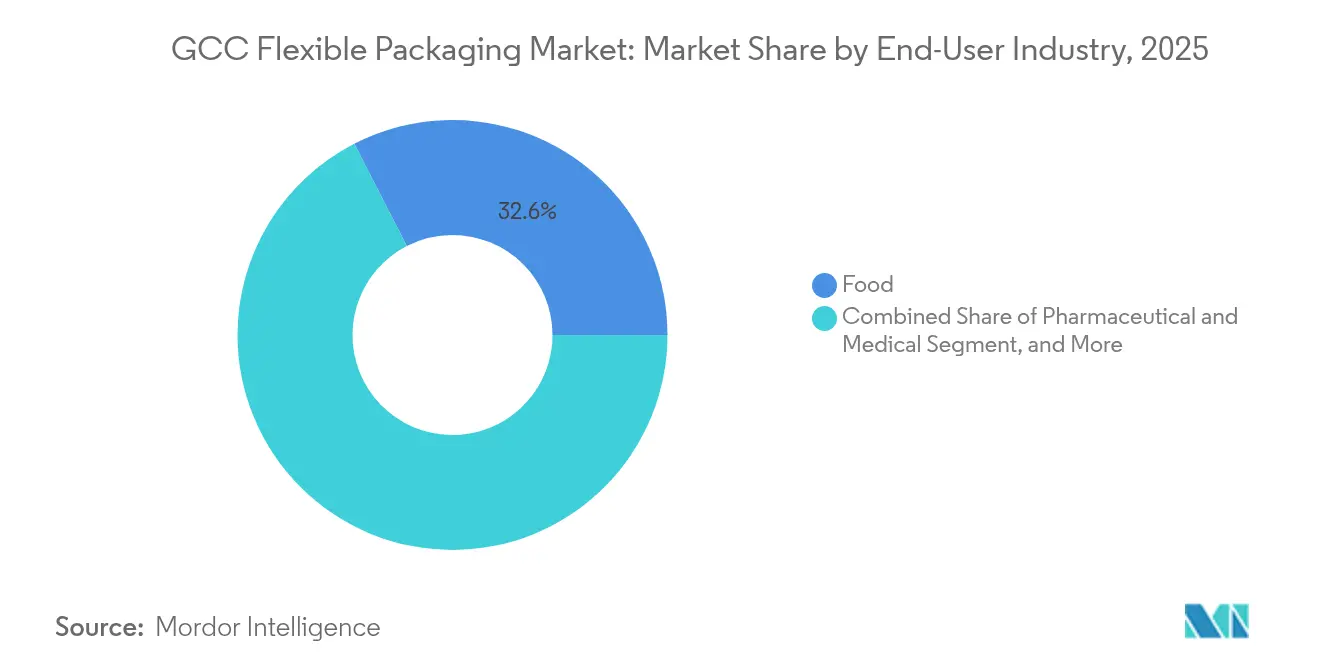

- Por setor do usuário final, as aplicações alimentícias capturaram 32,55% da participação do mercado de embalagens flexíveis do CCG em 2025.

- Por tecnologia de impressão, o tamanho do mercado de embalagens flexíveis do CCG para o segmento de impressão digital está projetado para crescer a um CAGR de 6,08% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Flexíveis do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom populacional urbano impulsiona o varejo moderno | +0.8% | A Arábia Saudita e os Emirados Árabes Unidos são centrais; transbordamento para o Catar e o Kuwait | Médio prazo (2-4 anos) |

| Rápida proliferação de SKUs de FMCG | +0.9% | Mais elevada nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Aumento nas exportações de alimentos com certificação halal | +0.6% | Em todo o CCG, liderado pela Arábia Saudita e pelos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Vantagem de custo da matéria-prima petroquímica | +0.7% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Iniciativas de economia circular apoiadas pelo governo | +0.5% | A Arábia Saudita e os Emirados Árabes Unidos estão liderando | Longo prazo (≥ 4 anos) |

| Aceleração do atendimento de compras online de alimentos | +0.8% | Emirados Árabes Unidos e Arábia Saudita, gradual para outros mercados do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom Populacional Urbano Impulsionando o Varejo Moderno

O crescimento urbano anual de mais de oito por cento nas principais economias do CCG concentra poder de compra em grandes formatos de varejo moderno que dependem de embalagens prontas para exposição, leves e duráveis. As bolsas flexíveis permitem maior capacidade de prateleira, merchandising de porção individual e redução de desperdício nas lojas — vantagens que ressoam com varejistas multinacionais que entram nos corredores comerciais de Riade e Dubai. Os grandes projetos de metrô e megaprojetos de turismo encaminham ainda mais os consumidores para canais de varejo organizados, onde laminados chamativos e embalagens porcionadas comandam preços premium. A mesma densidade apoia entregas de alta frequência por comércio eletrônico, amplificando o valor dos mailers flexíveis que economizam espaço e reduzem os custos da última milha.

Rápida Proliferação de SKUs de FMCG

As marcas regionais de alimentos e cuidados pessoais estão expandindo suas ofertas ao multiplicar sabores, tamanhos de embalagem e edições sazonais para atender às preferências cada vez mais segmentadas dos consumidores. As impressoras digitais que executam dados variáveis sem necessidade de troca de cilindro reduziram os prazos de entrega de semanas para dias, permitindo que os fabricantes executem lançamentos localizados com risco mínimo de estoque. Aliado a instalações de coempacotamento em pequenos lotes em torno da Zona Franca de Jebel Ali, os formatos flexíveis desbloqueiam testes ágeis de mercado para as linhas de marca própria dos varejistas, reforçando a demanda por pedidos complementares e micro-tiragens. O círculo virtuoso de mais SKUs e ciclos de atualização mais rápidos sustenta o crescimento do volume de material mesmo quando os comprimentos de tiragem por SKU caem.

Aumento nas Exportações de Alimentos com Certificação Halal

Os produtores do CCG aproveitam a certificação halal reconhecida internacionalmente para abastecer a Ásia e a África — regiões onde os atributos halal carregam prêmios de precificação. Os exportadores especificam bolsas de alta barreira, sachês para retorta e embalagens com injeção de nitrogênio que preservam a qualidade organoléptica dos produtos durante longos tempos de trânsito. Os filmes multicamadas leves reduzem o peso do frete em até 70% em comparação com latas, ampliando os ganhos de margem nas rotas de saída. Os flexíveis também simplificam a rotulagem em vários idiomas durante a montagem final, permitindo que uma única tiragem sirva a múltiplas jurisdições aduaneiras.[2]IFFCO Group, "Ficha de informações corporativas," iffco.com Os conversores especializados sintonizados com a conformidade halal garantem acordos de fornecimento de longo prazo que sustentam expansões de capacidade na Arábia Saudita e nos Emirados Árabes Unidos.

Aceleração do Atendimento de Compras Online de Alimentos

As cestas de compras online de alimentos no Golfo estão crescendo a uma taxa de 20% ou mais, impulsionando o desenvolvimento de centros de atendimento automatizados onde as embalagens são classificadas por selecionadores de alta velocidade e carregadas em cestos de itens mistos. Filmes com superior resistência à perfuração e durabilidade à flexão evitam vazamentos sob compressão de esteiras, reduzindo danos que corroem os lucros dos entregadores. Os modelos de kit de refeição por assinatura preferem bolsas com zíper e lacre descascável que mantêm o conteúdo fresco após uso parcial, reduzindo o desperdício de alimentos e aumentando a fidelidade do cliente. Os formatos diretos ao consumidor deslocam as prioridades gráficas da exposição em prateleiras para a estética do unboxing, estimulando a demanda por vernizes mate, painéis com QR e laminados de material único que são recuperáveis em novos fluxos de reciclagem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna na infraestrutura de reciclagem | -0.4% | Em todo o CCG, a Arábia Saudita e os Emirados Árabes Unidos estão liderando a implantação | Médio prazo (2-4 anos) |

| Pressão regulatória sobre plásticos de uso único | -0.6% | Emirados Árabes Unidos a partir de janeiro de 2025, metas da Visão 2030 da Arábia Saudita | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de resinas de barreira importadas | -0.3% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Mudança dos proprietários de marcas para materiais rígidos de material único | -0.2% | Tendência global com adoção seletiva no CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacuna na Infraestrutura de Reciclagem

Menos de 15% dos resíduos sólidos municipais da Arábia Saudita foram inseridos em fluxos de reciclagem em 2024, resultando na subcoleta e no subprocessamento de laminados flexíveis. Embora Riade tenha destinado USD 32 bilhões para 840 instalações de recuperação de materiais, a implantação fica atrás do crescimento das embalagens, mantendo os filmes de conteúdo reciclado escassos e custosos.[3]Ministério do Meio Ambiente, Água e Agricultura, "O Ministério do Meio Ambiente, Água e Agricultura assina MoU para lançar atividades integradas de gestão de resíduos e reciclagem em Riade," mewa.gov.sa Os conversores enfrentam horizontes de conformidade incertos para os emergentes esquemas de responsabilidade estendida do produtor e devem investir antes de mercados de escoamento claros, o que comprime os fluxos de caixa e prolonga o retorno sobre o investimento em linhas de lavagem e densificação.

Pressão Regulatória sobre Plásticos de Uso Único

A proibição dos Emirados Árabes Unidos em janeiro de 2025 sobre a maioria das sacolas de uso único de transporte intensificou o escrutínio sobre bolsas e sachês multicamadas, levando os varejistas a exigir certificações de reciclabilidade muito antes de os mandatos formais serem introduzidos. Os reguladores sauditas sinalizaram medidas semelhantes no âmbito da Visão 2030, acelerando os ciclos de redesenho que substituem camadas metalizadas por revestimentos de barreira transparentes e incentivam a transição para estruturas de PE mono recicláveis. Esses projetos de redesenho aumentam os custos de matéria-prima e de qualificação, comprimindo as margens dos conversores até que as economias de escala sejam alcançadas. Embora a transição impulsione a inovação, ela também acarreta o risco de uma queda de volume no curto prazo, à medida que os proprietários de marcas testam formatos alternativos de embalagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Plástico Enfrenta Alternativas Sustentáveis

O plástico reteve uma participação de 63,78% no mercado de embalagens flexíveis do CCG em 2025, sustentado pela vantagem de matéria-prima dos complexos petroquímicos integrados em Jubail e Ruwais, que garantem resina a custos globalmente competitivos. Essa base permite descontos por volume para os conversores que atendem grandes contas de FMCG e industriais, consolidando o apelo de custo-desempenho dos plásticos. O tamanho do mercado de embalagens flexíveis do CCG para substratos plásticos está projetado para crescer de forma constante, mesmo com a introdução de metas de reciclagem pelos governos, porque as estruturas de PE mono e BOPE agora atendem aos limites de reciclabilidade exigidos. Os formatos à base de papel devem registrar um CAGR de 4,93%, impulsionados pela adoção de embalagens resistentes à gordura por restaurantes de serviço rápido para substituir plásticos multicamadas proibidos. A narrativa das marcas em torno de fibras renováveis impulsiona a atração dos consumidores, embora as lacunas de umidade e barreira ainda confinem a adoção do papel a aplicações secas e secundárias.

O impulso em direção a laminados à base de folha de alumínio permanece especializado. O alumínio mantém relevância de nicho na vedação de blisters farmacêuticos e em sobremesas lácteas de alto valor, onde a barreira total contra oxigênio e luz supera o custo. À medida que as plantas farmacêuticas regionais escalam sob políticas de substituição de importações, a tonelagem de laminados metalizados aumenta, mas a participação geral do metal permanece em um único dígito. O escrutínio de sustentabilidade estimula o interesse em folha de alumínio de calibre ultrafino para reduzir o conteúdo de alumínio sem comprometer a vida útil, levando à colaboração entre laminadoras de folha e conversores do CCG em iniciativas de redução de espessura.

Por Tipo de Produto: Formatos Tradicionais Encontram Demandas de Inovação

Sacos e bolsas dominaram o mercado de embalagens flexíveis do CCG, representando 41,20% do volume em 2025, devido à sua adequação para alimentos básicos, arroz, lanches e cuidados de animais de estimação. As linhas de formação de movimento contínuo em Dammam e Dubai produzem em altas velocidades que controlam os custos unitários, e os designs verticais com fundo gusset oferecem espaço de exposição nas lojas que as marcas desejam. A compatibilidade do formato com fechos de correr, bicos e marcação a laser apoia campanhas de premiumização em recargas de óleo comestível e detergentes líquidos. Sachês e embalagens stick, embora menores em tonelagem, reivindicam o CAGR mais rápido de 5,22%, à medida que os millennials adotam café de porção individual, pós nutracêuticos e condimentos para consumo em movimento. As embalagens de medicamentos em dose unitária também estão fazendo a transição para embalagens stick de fácil abertura que auxiliam na adesão ao regime. Os filmes e embalagens sustentam uma expansão de dígito médio nas costas da carne, queijo e faixas de encolhimento de paletes industriais para exportação, com linhas de filme soprado atualizando para configurações de cinco camadas que ajustam as barreiras de oxigênio e umidade para distribuição estendida.

Por Setor do Usuário Final: Liderança Alimentícia com Aceleração da Área da Saúde

O setor alimentício detém uma participação de mercado de 32,55% em 2025, mantendo sua posição como o maior segmento de usuário final no mercado de embalagens flexíveis do CCG. Essa dominância decorre do papel estabelecido da região como hub de processamento e exportação de alimentos. A instalação consolidada de manufatura de alimentos e bebidas da IFFCO Group no valor de USD 272 milhões em Dubai exemplifica essa força de mercado, produzindo para mais de 20 marcas globais com diversas necessidades de embalagem em cereais matinais, óleos comestíveis e carnes processadas. O crescimento do setor continua por meio do aumento das exportações para os mercados asiático e africano, onde as embalagens flexíveis oferecem vantagens logísticas devido ao seu peso reduzido e proteção de barreira aprimorada. Os conversores de embalagens regionais detêm uma vantagem competitiva no atendimento aos requisitos de certificação halal por meio de suas redes estabelecidas de cadeia de suprimentos e expertise regulatória.

O segmento farmacêutico e médico exibe a maior taxa de crescimento, a um CAGR de 5,38%, impulsionado pelo orçamento de saúde de USD 50,4 bilhões da Arábia Saudita e pelo desenvolvimento dos Emirados Árabes Unidos como hub de manufatura farmacêutica. Esse segmento requer propriedades avançadas de barreira, capacidades de embalagem estéril e estrita conformidade regulatória, resultando em preços mais elevados e concorrência limitada de provedores de embalagem padrão. O setor de bebidas experimenta crescimento consistente, impulsionado pelo aumento da produção de refrigerantes e laticínios, enquanto os segmentos de uso doméstico e cuidados pessoais se expandem devido à urbanização e ao maior gasto dos consumidores. O segmento de embalagens industriais e químicas atende às necessidades específicas de produtos petroquímicos e materiais de construção, baseando-se na infraestrutura industrial estabelecida da região e nas atividades de exportação.

Por Tecnologia de Impressão: A Inovação Digital Desafia a Flexografia

A flexografia detém uma participação de mercado de 51,65% em 2025, mantendo sua posição de liderança no mercado de embalagens flexíveis do CCG. Essa dominância resulta de sua infraestrutura estabelecida, vantagens de custo na produção de alto volume, compatibilidade com vários substratos e saída de qualidade consistente em aplicações de FMCG. A impressão digital mostra um impulso significativo com um CAGR de 6,08%, sustentado pelo aumento das demandas por personalização, produção eficiente de pequenas tiragens e capacidades de impressão de dados variáveis para produtos e promoções específicos do mercado.

A tecnologia de impressão digital amadureceu, superando limitações anteriores em velocidade e compatibilidade de substratos, expandindo assim sua faixa de aplicação. Taghleef Industries exemplifica esse avanço por meio de suas tecnologias de filme especializadas e iniciativas de sustentabilidade que aprimoram o desempenho da impressão digital. A rotogravura continua a atender aplicações de alto volume e premium, particularmente em embalagens de alimentos e bebidas, onde a qualidade de imagem superior justifica os maiores custos de configuração. A impressão offset atende aplicações de nicho que requerem correspondência exata de cores e reprodução detalhada, embora as restrições de substrato e os requisitos de volume de produção limitem sua presença no mercado.

Análise Geográfica

A Arábia Saudita capturou 46,05% dos gastos de 2025, pois a Visão 2030 estimulou o desenvolvimento de fábricas de salgadinhos, panificação e produtos farmacêuticos, que ancoram a demanda doméstica por bobinas de filme e laminado. Os baixos preços do propano como matéria-prima da Aramco continuam a subsidiar a economia competitiva de conversão de resinas, e o projeto ferroviário da ponte terrestre reduz os tempos de frete terrestre para embalagens acabadas que se movem dos portos do Golfo para os supermercados de Riade. O programa de certificação de via rápida da Autoridade Saudita de Alimentos e Medicamentos reduz o tempo de chegada ao mercado para novos formatos, encorajando a experimentação de marcas e ciclos maiores de atualização de arte gráfica que estimulam a demanda por substratos flexíveis.

Os Emirados Árabes Unidos representam o nó de expansão mais dinâmico, com previsão de registrar um CAGR de 4,74% até 2031, à medida que Dubai se reposiciona de um portal de reexportação para uma base de manufatura de bens acabados. Os incentivos da zona franca e uma cadeia de frio robusta permitem que startups de lanches, laticínios e carnes à base de plantas escalem com capital limitado, optando por bolsas flexíveis em vez de latas de metal para alcançar preços competitivos enquanto mantêm a frescura. As proibições de uso único de janeiro de 2025 atuam como catalisador, acelerando a adoção de sachês de material único recicláveis e cápsulas de café compostáveis. O cluster de polímeros KIZAD de Abu Dhabi integra ainda mais a produção de resina a montante com a conversão a jusante, reduzindo os custos logísticos em toda a cadeia de valor.

O Catar, o Kuwait, Omã e o Bahrein respondem coletivamente por uma participação modesta, mas se beneficiam da harmonização regional dos padrões de materiais, que permite que os conversores atendam a vários estados a partir de uma única planta. O craqueador de etano de USD 6 bilhões da QatarEnergy, que entrará em operação em 2026, injetará PE de baixo custo adicional no pool de fornecimento, suavizando assim a volatilidade das resinas para os conversores em toda a península. O novo complexo petroquímico de Duqm em Omã apoia a produção de filmes especiais voltados para exportações de frutos do mar, enquanto o Bahrein aproveita seu patrimônio de alumínio para fornecer folha para linhas regionais de embalagens blister.

Cenário Competitivo

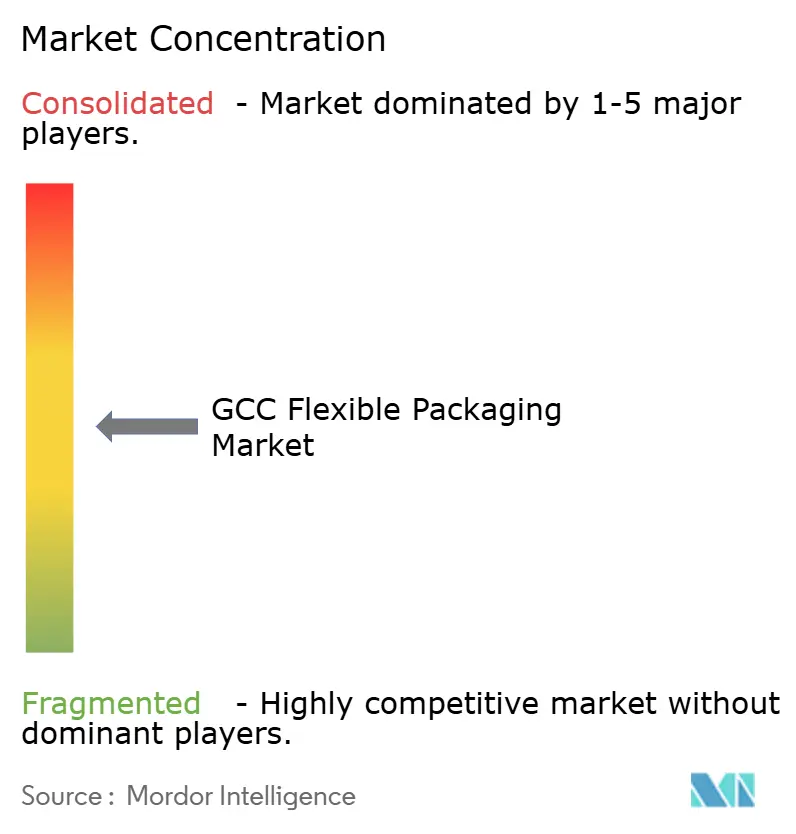

A base de fornecedores é moderadamente fragmentada, com os cinco maiores conversores respondendo por aproximadamente 28% da receita coletiva, deixando amplo espaço em branco para players ágeis de médio porte sintonizados com nuances regulatórias e culturais localizadas. Grandes empresas globais como Huhtamaki, Amcor e Constantia estabelecem escritórios de ligação e linhas piloto em Jebel Ali para encurtar os ciclos de desenvolvimento para clientes multinacionais de bens de consumo embalados que buscam harmonizar a arte gráfica do CCG com seus livros de marca globais. O portfólio blueloop da Huhtamaki de laminados de PE mono e papel garante pedidos antecipados de varejistas dos Emirados Árabes Unidos que buscam conformidade com as proibições de plástico e ganhar créditos de sustentabilidade em itens de marca própria importados.

Campeões regionais como Hotpack Global e Napco National contra-atacam destacando vantagens de proximidade, entrega mais rápida e fluência em protocolos de rotulagem halal, em árabe e bilíngue. Os investimentos estão se inclinando para bolsas a vácuo de alta barreira, impressoras digitais e laminação sem solvente, que reduzem as emissões de COV. As alianças tecnológicas se concretizam com Taghleef Industries fornecendo filmes BOPE desenvolvidos para reciclagem, compatíveis com novos fluxos de reciclagem de PE, dando aos conversores parceiros uma vantagem inicial na consecução de suas metas de conteúdo reciclado pós-consumidor. Enquanto isso, o financiamento do governo saudita para startups de reciclagem avançada deve alimentar os pipelines de resina PCR, criando segurança precoce de fornecimento para os conversores dispostos a testar camadas recicladas.

A rivalidade competitiva também é evidente no empacotamento contratual, onde as marcas de bebidas terceirizam para especialistas em enchimento e selagem que podem lidar com SKUs de pequenas tiragens. Esses empacotadores valorizam o rollstock pronto para impressão digital e avaliam os fornecedores quanto à disciplina no prazo de entrega. À medida que fusões como Novolex-Pactiv Evergreen remodelarão as alocações globais de capacidade, os compradores do CCG protegem o risco com estratégias de múltiplas fontes, reforçando a fragmentação em vez da consolidação no curto prazo.

Líderes do Setor de Embalagens Flexíveis do CCG

Huhtamaki Oyj

Rotopacking Materials Industry Company LLC

ENPI Group LLC

Amber Packaging Industries LLC

Arabian Flexible Packaging LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Sidel assinou um MoU com o Centro Nacional de Desenvolvimento Industrial Saudita para avaliar a produção local de embalagens de alimentos e bebidas no âmbito da Visão 2030.

- Maio de 2025: A Hotpack Global comprometeu USD 100 milhões para uma planta em Nova Jersey para atender à América do Norte, ampliando sua capacidade de produção nos Emirados Árabes Unidos.

- Março de 2025: O IFFCO Group aumentou as participações acionárias após uma transição com a Griffith Foods, adicionando unidades de manufatura na Arábia Saudita voltadas para canais de QSR e catering.

- Dezembro de 2024: Novolex e Pactiv Evergreen anunciaram uma fusão de USD 6,7 bilhões apoiada pelos fundos Apollo e CPP Investments para criar um grupo líder de embalagens de alimentos e embalagens especiais.

Escopo do Relatório do Mercado de Embalagens Flexíveis do CCG

A embalagem flexível é um tipo de embalagem feita de materiais flexíveis que podem ser prontamente alterados em forma. Este relatório analisa os fatores que influenciam o impacto dos cenários geopolíticos no mercado estudado com base nos cenários-base prevalentes, nos principais temas e nos ciclos de demanda relacionados ao setor do usuário final.

O mercado de embalagens flexíveis do CCG é segmentado por tipo de material (Plástico, Papel, Metal), por tipo de produto (Sacos e Bolsas, Filmes e Embalagens e Outros Tipos de Produto), por setor do usuário final (Alimentício, Bebidas, Farmacêutico e Médico, Uso Doméstico e Cuidados Pessoais, e Outros Setores de Uso Final) e por país (Arábia Saudita, Emirados Árabes Unidos, Catar e o Restante do CCG). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos.

| Plástico |

| Papel |

| Metal |

| Sacos e Bolsas |

| Filmes e Embalagens |

| Sachês e Embalagens Stick |

| Outros Tipos de Produto |

| Alimentício |

| Bebidas |

| Farmacêutico e Médico |

| Uso Doméstico e Cuidados Pessoais |

| Industrial e Químico |

| Flexografia |

| Rotogravura |

| Digital |

| Offset |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Tipo de Material | Plástico |

| Papel | |

| Metal | |

| Por Tipo de Produto | Sacos e Bolsas |

| Filmes e Embalagens | |

| Sachês e Embalagens Stick | |

| Outros Tipos de Produto | |

| Por Setor do Usuário Final | Alimentício |

| Bebidas | |

| Farmacêutico e Médico | |

| Uso Doméstico e Cuidados Pessoais | |

| Industrial e Químico | |

| Por Tecnologia de Impressão | Flexografia |

| Rotogravura | |

| Digital | |

| Offset | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é o valor atual das embalagens flexíveis do CCG?

O mercado está estimado em USD 4,93 bilhões em 2026 e com previsão de atingir USD 6,01 bilhões até 2031.

Qual formato de embalagem lidera a demanda no Golfo?

Sacos e bolsas representam 41,20% do volume de 2025, graças à sua versatilidade nas categorias de alimentos e cuidados pessoais.

Com que rapidez as embalagens flexíveis à base de papel estão crescendo?

Os formatos de papel estão projetados para mostrar um CAGR de 4,93% até 2031, superando outros substratos, à medida que os varejistas buscam opções recicláveis.

Qual setor de uso final está se expandindo mais rapidamente?

As embalagens farmacêuticas e médicas estão projetadas para registrar um CAGR de 5,38%, impulsionadas por investimentos na Arábia Saudita e nos Emirados Árabes Unidos para a manufatura farmacêutica.

Por que a impressão digital está ganhando participação?

A capacidade de dados variáveis e os baixos custos de configuração permitem que os proprietários de marcas lancem SKUs localizados rapidamente, sustentando um CAGR de 6,08% para a impressão digital.

Quão rigorosas são as regulamentações sobre plásticos no CCG?

Os Emirados Árabes Unidos implementaram uma ampla proibição de uso único em janeiro de 2025, e a Arábia Saudita planeja medidas semelhantes sob a Visão 2030, pressionando os conversores a adotar filmes de material único recicláveis.

Página atualizada pela última vez em: