Tamanho e Participação do Mercado de Embalagens Descartáveis de Uso Único do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

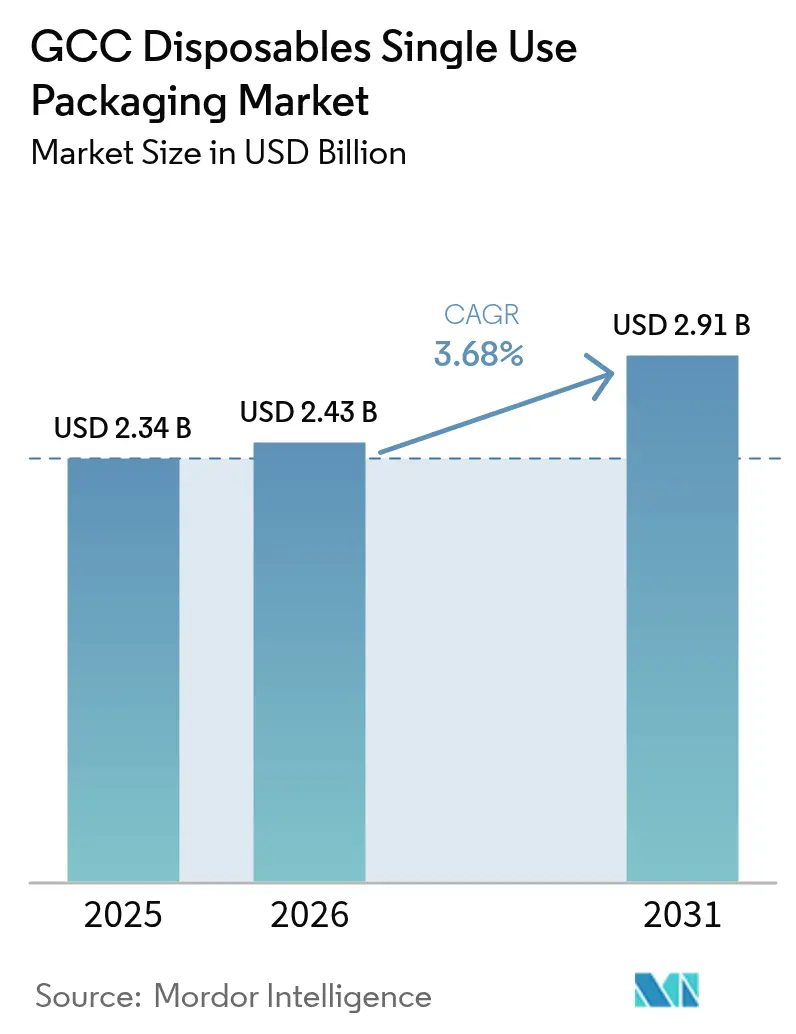

| Tamanho do mercado no ano base (2025) | 2.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Descartáveis de Uso Único do CCG por Mordor Intelligence

O tamanho do mercado de embalagens descartáveis de uso único do CCG em 2026 é estimado em USD 2,43 bilhões, crescendo a partir do valor de 2025 de USD 2,34 bilhões, com projeções para 2031 mostrando USD 2,91 bilhões, crescendo a um CAGR de 3,68% entre 2026 e 2031. Este crescimento constante é sustentado pela expansão do setor de alimentação impulsionada pelo turismo, pela rápida penetração do comércio eletrônico e por mandatos regulatórios que aceleram a transição para formatos compostáveis e recicláveis. Projetos de hospitalidade governamentais geram demanda em grande volume, enquanto a cultura do café fortaleceu o segmento de copos e tampas. Simultaneamente, taxas de responsabilidade estendida do produtor e proibições de plásticos de uso único estão direcionando as aquisições para bagaço, fibra moldada e soluções híbridas. As cadeias de abastecimento estão se realinhando em torno da produção regional de PLA, e os investimentos em logística no Jebel Ali e no Parque Logístico de Jeddah estão reduzindo os prazos de entrega para substratos importados.[1]Embaixada dos EUA, "Logística," uae-embassy.org A sensibilidade ao preço ainda favorece os polímeros tradicionais, mas os proprietários de marcas pagam cada vez mais prêmios por alternativas ecologicamente certificadas para mitigar riscos futuros de conformidade.

Principais Conclusões do Relatório

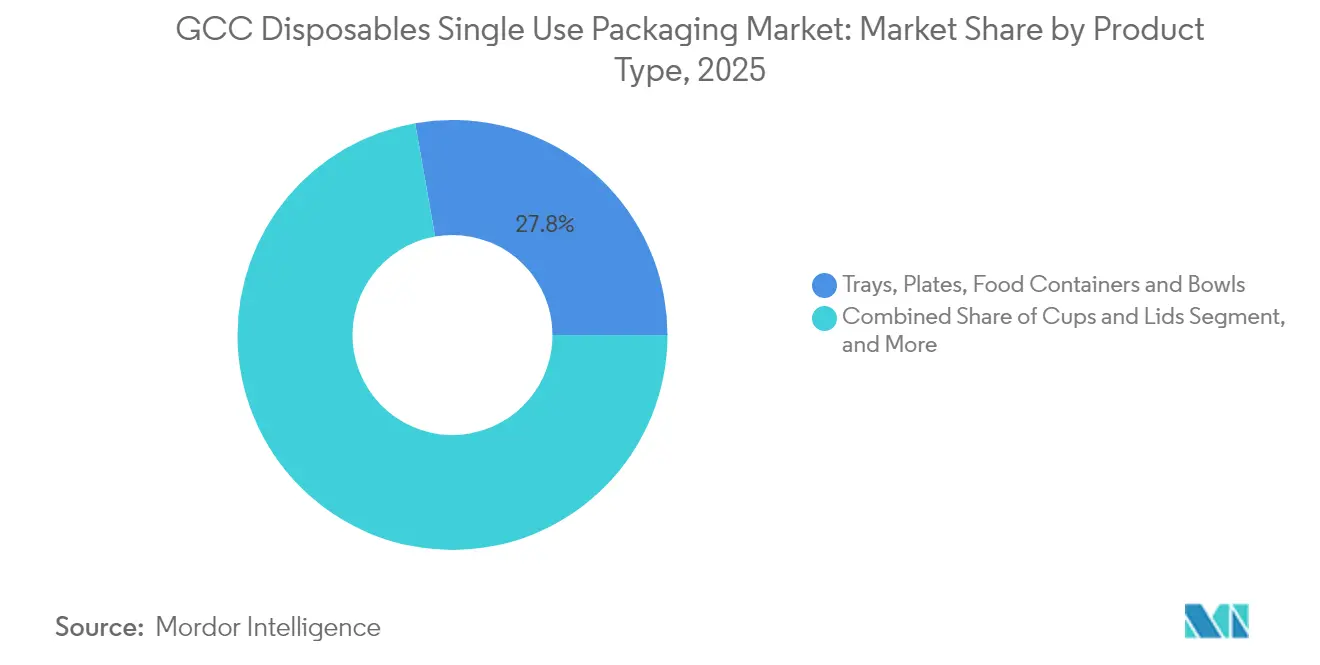

- Por tipo de produto, bandejas, pratos, recipientes de alimentos e tigelas capturaram 27,78% da participação do mercado de embalagens descartáveis de uso único do CCG em 2025.

- Por aplicação do usuário final, o tamanho do mercado de embalagens descartáveis de uso único do CCG para o segmento de cafeterias e lanchonetes está projetado para crescer a um CAGR de 5,53% entre 2026 e 2031.

- Por formato de embalagem, as soluções flexíveis capturaram 41,25% da participação do mercado de embalagens descartáveis de uso único do CCG em 2025.

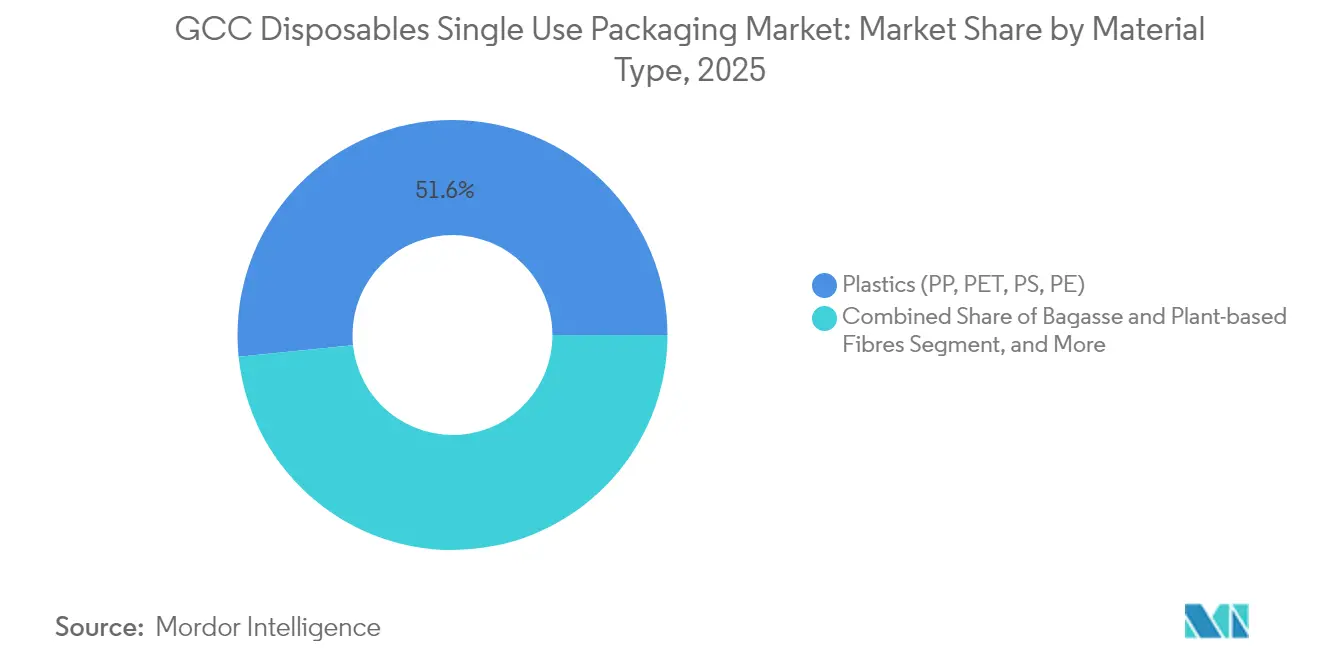

- Por tipo de material, o tamanho do mercado de embalagens descartáveis de uso único do CCG para o segmento de bagaço e fibras de origem vegetal está projetado para crescer a um CAGR de 6,55% entre 2026 e 2031.

- Por país, a Arábia Saudita capturou 28,74% da participação do mercado de embalagens descartáveis de uso único do CCG em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Descartáveis de Uso Único do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições regulatórias de plásticos de uso único (proibição dos EAU em 2026) | +1.2% | EAU como principal mercado, com repercussão na Arábia Saudita e no Catar | Médio prazo (2 a 4 anos) |

| Crescimento explosivo de aplicativos de entrega de alimentos online em todo o CCG | +0.8% | Regional, mais forte nos centros urbanos da Arábia Saudita e dos EAU | Curto prazo (até 2 anos) |

| Rápida expansão de redes de restaurantes de serviço rápido e cafeterias apoiadas pelo impulso turístico da Visão 2030 | +0.7% | Arábia Saudita e EAU como mercados centrais, com expansão para o Catar e o Kuwait | Longo prazo (4 anos ou mais) |

| Demanda crescente por embalagens higiênicas em saúde, Hajj e catering de eventos em massa | +0.5% | Arábia Saudita como mercado principal (Hajj), com expansão regional de saúde | Médio prazo (2 a 4 anos) |

| Aumento da capacidade de materiais sustentáveis (bagaço, fibra moldada) nos EAU e na Arábia Saudita | +0.4% | Polos de fabricação nos EAU e na Arábia Saudita | Longo prazo (4 anos ou mais) |

| Vantagem de polo de reexportação logística (Jebel Ali, Porto Rei Abdullah) impulsionando o volume de embalagens | +0.3% | Corredores comerciais dos EAU e da Arábia Saudita | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Proibições regulatórias de plásticos de uso único

A proibição dos EAU, em vigor a partir de 2026, obriga os operadores de serviços de alimentação a fazer a transição para substratos recicláveis ou compostáveis que atendam aos critérios Al Sa'fat. Os fabricantes estão acelerando os programas de reformulação de materiais, com a capacidade regional de PLA reduzindo a dependência de importações asiáticas.[2]Município de Dubai, "Estrutura de Certificação Al Sa'fat," dm.gov.ae As redes multinacionais de restaurantes de serviço rápido estão padronizando especificações em todo o CCG para simplificar o fornecimento, o que deverá ampliar a demanda por bandejas de fibra moldada e revestimentos de barreira à base de água. A Lei de Gestão de Resíduos da Arábia Saudita está adicionando pressão de taxas sobre formatos não recicláveis, reforçando a vantagem competitiva das alternativas conformes. Os pioneiros com certificações ambientais credíveis já estão obtendo prêmios de preço de 8 a 10% acima das unidades de manutenção de estoque de plástico tradicionais.

Crescimento explosivo de aplicativos de entrega de alimentos online

Os agregadores de alimentos agora respondem por uma parcela de dois dígitos da receita dos restaurantes, e suas especificações de embalagem privilegiam recipientes à prova de vazamentos e com retenção térmica que suportam os perfis de calor do deserto. A demanda aumentou por clamshells de múltiplos compartimentos, tigelas de papel de dupla camada e tampas invioláveis que preservam a frescura durante janelas de trânsito médias de 30 minutos. Cada refeição entregue gera mais embalagens individuais do que o serviço no local, multiplicando os volumes unitários vendidos por transação. Os contratos de plataforma incluem cada vez mais penalidades de nível de serviço vinculadas às taxas de falha de embalagem, levando os conversores a adotar laminados de maior espessura e automação de controle de qualidade. Inovações como etiquetas de tempo-temperatura estão entrando em testes piloto para aumentar a confiança do consumidor na segurança dos alimentos entregues.

Rápida expansão de redes de restaurantes de serviço rápido e cafeterias

Os investimentos em hospitalidade da Visão 2030 preveem 320.000 novos quartos de hotel e uma proliferação de marcas alimentares globais em megaprojetos em Riade, Jeddah e no corredor do Mar Vermelho. O Grupo Alshaya sozinho tem como meta 3.000 pontos de venda Starbucks até 2028, sustentando uma demanda robusta por copos de papel isolados e suportes de copos de fibra moldada. As redes de cafeterias valorizam a diferenciação estética, catalisando pedidos de tampas impressas personalizadas e capas texturizadas. Em shoppings e terminais de transporte, os formatos fast casual estão combinando serviço no local e para viagem, aumentando a participação de utensílios descartáveis por cliente. Os fornecedores que alinham qualidade de impressão, confiabilidade de fornecimento e credenciais de sustentabilidade estão conquistando acordos de longo prazo de alta margem.

Demanda crescente por embalagens higiênicas em saúde, Hajj e catering de eventos em massa

O catering anual do Hajj para mais de 2 milhões de peregrinos requer caixas de refeição estéreis e empilháveis que suportem altas temperaturas ambientes sem lixiviar produtos químicos. As reformas de saúde e as novas cidades médicas elevaram as especificações de base para revestimentos antimicrobianos e bolsas com dupla vedação. Os compradores institucionais estão concedendo contratos a fornecedores com certificação ISO 22000 e HACCP, elevando as barreiras de entrada para conversores menores. Os organizadores de eventos em massa preferem embalagens de porção controlada que facilitem a distribuição rápida, incentivando a inovação em capas dispensadoras de papelão ondulado e kits de talheres pré-fixados. Essas unidades de manutenção de estoque especializadas têm margens premium que compensam o custo adicional de resinas e revestimentos de grau médico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de conformidade decorrentes de projetos piloto de responsabilidade estendida do produtor e ecotaxas | -0.6% | Regional, com maior impacto nos EAU e na Arábia Saudita | Médio prazo (2 a 4 anos) |

| Infraestrutura limitada de compostagem e reciclagem comercial no CCG | -0.4% | Regional, particularmente aguda nos estados menores do CCG | Longo prazo (4 anos ou mais) |

| Volatilidade do preço de matérias-primas petroquímicas comprimindo as margens de resina | -0.3% | Regional, afetando os fabricantes de embalagens plásticas | Curto prazo (até 2 anos) |

| Mudança na percepção do consumidor em direção a reutilizáveis na gastronomia premium | -0.2% | Segmentos premium dos EAU e do Catar, com repercussão na Arábia Saudita | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos custos de conformidade decorrentes de projetos piloto de responsabilidade estendida do produtor e ecotaxas

O registro, a auditoria e os pagamentos de taxas de responsabilidade estendida do produtor, projetados em USD 200 a 400 por tonelada para embalagens plásticas, estão comprimindo as margens dos fabricantes. Os grupos maiores amortizam esses custos em portfólios diversificados, mas as pequenas e médias empresas com operações de linha única enfrentam riscos de subcotação de preços. Quando os itens não recicláveis incorrem em multiplicadores mais altos, os compradores renegociam os contratos de fornecimento trimestralmente para proteger a volatilidade das taxas, criando desafios de previsão para os conversores. Alguns fornecedores estão migrando para modelos de fabricação por encomenda em zonas de livre comércio para mitigar a exposição a taxas no continente, mas o encargo administrativo permanece. No médio prazo, espera-se que os diferenciais de taxas acelerem a saída dos plásticos de commodities em favor de misturas de substratos com classes de taxas mais baixas.

Infraestrutura limitada de compostagem e reciclagem comercial

A capacidade de reciclagem processa apenas 10% dos resíduos de embalagens regionais, e a compostagem industrial é incipiente fora de locais piloto selecionados nos EAU e na Arábia Saudita.[3]Município de Dubai, "Estatísticas de Processamento de Resíduos," dm.gov.ae Sem infraestrutura a jusante, a vantagem ambiental das embalagens compostáveis é atenuada, prejudicando o retorno sobre o investimento do cliente. A dependência de importações de PET reciclado e r-HDPE agrava a volatilidade do fornecimento, enquanto o bloqueio de terrenos para novos centros de recuperação de materiais compete com o desenvolvimento imobiliário de alto valor. Os estados menores do CCG carecem de fluxos de resíduos para justificar instalações de grande escala, o que leva a transferências transfronteiriças de resíduos que inflacionam os custos logísticos. Até que o investimento em infraestrutura se equipare, a narrativa de circularidade permanecerá aspiracional, restringindo a conversão de curto prazo para substratos biodegradáveis de maior custo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O crescimento liderado por bebidas remodela o portfólio

Bandejas, pratos, recipientes de alimentos e tigelas mantiveram a liderança no mercado de embalagens descartáveis de uso único do CCG com 27,78% de participação em 2025, impulsionados por contratos de catering institucional vinculados a megaeventos e extensos projetos hoteleiros. O segmento se beneficia de contratos de volume que estabilizam a utilização básica das plantas dos conversores. Simultaneamente, copos e tampas exibem um CAGR de 5,55% devido ao florescimento das redes de cafeterias e ao lançamento de bebidas prontas para beber premium. O tamanho do mercado de embalagens descartáveis de uso único do CCG para copos está previsto para adicionar mais de 650 milhões de unidades adicionais anualmente até 2031. Os fornecedores estão respondendo com copos de parede dupla e capas com textura ondulada que reduzem a transferência de calor, enquanto tampas à base de fibra estão entrando em produção comercial para substituir as tampas de poliestireno.

Em unidades de manutenção de estoque menores, canudos, mexedores e talheres enfrentam proibições totais ou sobretaxas nos EAU, impulsionando uma transição para bambu e madeira revestida. Os designs de clamshell adaptados para plataformas de entrega online agora incorporam tampas ventiladas para liberar vapor, evitando que alimentos fritos fiquem encharcados. Os formatos de caixa rígida para sobremesas gourmet empregam janelas de PET laminadas a papelão kraft para apelo premium nas prateleiras. A evolução do mix de produtos ressalta um duplo mandato de desempenho e sustentabilidade, forçando os fabricantes a equilibrar a complexidade do estoque com economias de escala.

Por Aplicação do Usuário Final: Os canais de conveniência disparam

Os restaurantes de serviço rápido detinham a maior fatia do tamanho do mercado de embalagens descartáveis de uso único do CCG, com 32,11% em 2025, apoiados por operadores franqueados de hambúrgueres, frango frito e pizza que se expandem para cidades secundárias. No entanto, as cafeterias e lanchonetes estão preparadas para o CAGR mais rápido de 5,53%, impulsionadas pelos Millennials e pela Geração Z que frequentam formatos de pegar e ir. A participação do mercado de embalagens descartáveis de uso único do CCG capturada pelas cafeterias está se expandindo à medida que as redes exigem gráficos de copos personalizados e capas sazonais de edição limitada.

Os restaurantes de serviço completo, embora com crescimento mais lento, estão atualizando para tigelas de fibra moldada prontas para a mesa para pedidos para viagem que preservam a estética da apresentação. Os balcões de alimentos preparados no varejo em hipermercados agora buscam bandejas reaquecíveis compatíveis com as churrasqueiras das lojas. Os segmentos institucionais, notadamente hospitais e universidades, especificam tampas codificadas por cores para segregar requisitos dietéticos, aumentando a profundidade de personalização. No geral, a heterogeneidade do usuário final obriga os conversores a operar linhas de impressão flexíveis capazes de tiragens curtas sem penalidades de custo.

Por Tipo de Material: A aceleração de base biológica temperada pelo custo

Os plásticos permaneceram dominantes com 51,62% de participação no mercado de embalagens descartáveis de uso único do CCG em 2025, aproveitando propriedades de barreira incomparáveis e economias unitárias atraentes. No entanto, o tamanho do mercado de embalagens descartáveis de uso único do CCG para bagaço e fibras de origem vegetal está definido para crescer a um CAGR de 6,55% até 2031, à medida que a capacidade regional de PLA entra em operação. A polpa de bagaço, proveniente das refinarias de açúcar sauditas, sustenta clamshells termoformados que suportam o reaquecimento em micro-ondas. O estoque de copos de papelão laminado com revestimentos à base de água emergiu como uma alternativa reciclável aos copos revestidos de PE que dificultam a recuperação de fibras.

A madeira e o bambu dominam as conversões de talheres onde a resistência mecânica compensa custos marginalmente mais altos. As bandejas de folha de alumínio persistem no catering de companhias aéreas e eventos em massa, onde a resistência ao choque térmico é crítica. As estruturas híbridas, como papel kraft com nanobarreiras de EVOH, visam unir o desempenho semelhante ao plástico com 90% de conteúdo de fibra para se qualificar para taxas de responsabilidade estendida do produtor mais baixas. No médio prazo, a seleção de materiais dependerá de um cálculo de três fatores: exposição a taxas, risco de desempenho e percepção do consumidor.

Por Formato de Embalagem: O híbrido surge como facilitador de conformidade

As embalagens flexíveis controlavam uma participação de 41,25% em 2025, valorizadas pela otimização de volume e pelo baixo peso logístico. No entanto, os formatos híbridos que combinam substratos de papel com revestimentos poliméricos ultrafinos estão projetados para registrar um CAGR de 5,74%, criando um ponto ideal onde os conversores atendem aos limites de reciclabilidade sem sacrificar as barreiras de umidade. O tamanho do mercado de embalagens descartáveis de uso único do CCG capturado por bolsas híbridas está previsto para dobrar até 2031, à medida que os varejistas testam sacos de refeições preparadas recicláveis na calçada.

As tigelas de polipropileno rígido permanecem entrincheiradas em aplicações de alta temperatura, mas as bandejas de PET mono-material com bases cristalizadas resistentes ao calor estão deslocando os laminados multicamadas. As embalagens ativas e inteligentes, embora de nicho, estão ganhando licitações de companhias aéreas e hospitais que favorecem indicadores de tempo-temperatura para minimizar o desperdício. À medida que as taxas de responsabilidade estendida do produtor se intensificam, as decisões de formato giram cada vez mais em torno da classificação de nível de taxa e da compatibilidade de triagem a jusante.

Análise Geográfica

A Arábia Saudita respondeu por 28,74% do mercado de embalagens descartáveis de uso único do CCG em 2025, impulsionada por uma grande base de consumo doméstico e megaprojetos turísticos da Visão 2030 que demandam utensílios de serviço em grande volume. O plano do reino de receber 100 milhões de visitantes anuais até 2030 está fomentando pedidos sustentados em redes hoteleiras, de entretenimento e de serviço rápido. O crescimento da entrega de alimentos em Riade e Jeddah levou os fornecedores a projetar clamshells com retenção de calor e copos de sopa à prova de vazamentos adequados para motoboys. O Parque Logístico de Jeddah, no valor de USD 240 milhões, previsto para conclusão em 2026, melhorará o rendimento da cadeia de frio para substratos de embalagem sensíveis à temperatura.

Os Emirados Árabes Unidos estão projetados para registrar o CAGR mais rápido de 4,36%, sustentado por uma proibição de plásticos de uso único em 2026 que está acelerando a demanda por unidades de manutenção de estoque compostáveis certificadas. A estrutura Al Sa'fat do Município de Dubai já está influenciando as aquisições, com os importadores favorecendo mercadorias que possuem documentação de berço a berço. A maior planta de PLA do mundo em Abu Dhabi posiciona o país como um polo regional de fornecimento de biopolímeros, reduzindo os prazos de entrega em comparação com as importações asiáticas. A conectividade do Porto de Jebel Ali apoia o comércio de reexportação, permitindo que os conversores equilibrem rapidamente as carteiras de pedidos domésticos e internacionais. O Catar, impulsionado pelos ativos de hospitalidade pós-Copa do Mundo, está adotando estéticas de embalagem premium em restaurantes gourmet de estádios. O setor de varejo maduro do Kuwait está testando etiquetas inteligentes que monitoram as excursões de temperatura em câmaras frias. A expansão do porto de Duqm em Omã está catalisando corredores logísticos que beneficiam os produtores de embalagens especiais em pequenos lotes. O Bahrein, apesar de uma presença menor, serve como uma área de inovação onde as marcas de bebidas testam revestimentos de copos à base de fibra antes de escalar para os mercados vizinhos. Coletivamente, esses países contribuem com demanda incremental que favorece conversores ágeis capazes de adaptar os sortimentos de unidades de manutenção de estoque a preferências regulatórias e de consumidores variadas.

Cenário Competitivo

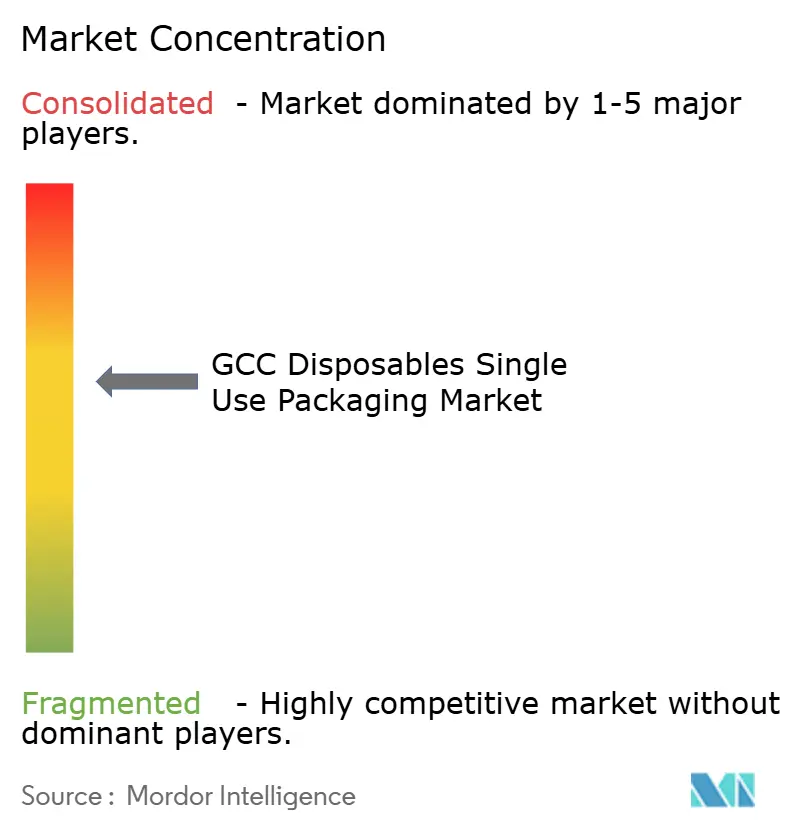

O mercado de embalagens descartáveis de uso único do CCG exibe fragmentação moderada com mais de 200 conversores ativos, mas a intensidade competitiva está se aguçando à medida que as credenciais de sustentabilidade se tornam requisitos básicos. A Hotpack Packaging aproveita a distribuição em toda a região e a liderança de preços para defender sua participação em tampas de PET de commodities, enquanto a Huhtamaki implanta sua capacidade global de pesquisa e desenvolvimento para introduzir bandejas de fibra leves com revestimentos resistentes à gordura. A fusão da Amcor com a Berry Global em março de 2025 criou um gigante de embalagens de USD 24 bilhões que está licenciando cruzadamente patentes de biobarreira em suas plantas do CCG para superar os players de nicho.

O lançamento do Pulp Ultra da Sabert Corporation em setembro de 2025 demonstrou paridade de desempenho entre recipientes de fibra termoformada e de PP, desbloqueando novas contas de companhias aéreas e catering premium. As empresas locais de médio porte estão investindo em prensas de flexografia digital para entregar capas de marca em tiragens curtas para redes de cafeterias que buscam designs sazonais. Parcerias estratégicas com empresas de gestão de resíduos estão surgindo à medida que os conversores buscam fluxos de coleta de circuito fechado para garantir insumos de r-PET e r-HDPE a preços previsíveis. Nos próximos cinco anos, a consolidação é provável entre os termoformadores de PE de pequena escala incapazes de financiar a conformidade com a responsabilidade estendida do produtor e os testes de migração de contato com alimentos.

Líderes do Setor de Embalagens Descartáveis de Uso Único do CCG

Jebel Pack LLC

Detpak - Detmold Group

Falcon Pack

Precision Plastic Products Co. (LLC)

Freshpack LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Sabert Corporation nomeou seu primeiro Diretor de Sustentabilidade e apresentou os recipientes de fibra Pulp Ultra voltados para clientes de serviços de alimentação.

- Agosto de 2025: O Município de Dubai emitiu diretrizes Al Sa'fat atualizadas, esclarecendo os protocolos de verificação de compostabilidade para utensílios descartáveis de serviço.

- Julho de 2025: O Grupo Alshaya relatou progresso em direção a 3.000 pontos de venda Starbucks até 2028, reforçando a demanda por copos de papel personalizados.

- Junho de 2025: A DP World e a Autoridade Portuária Saudita iniciaram as obras do Parque Logístico de Jeddah, no valor de USD 240 milhões, para fortalecer a distribuição de embalagens refrigeradas.

Escopo do Relatório do Mercado de Embalagens Descartáveis de Uso Único do CCG

O estudo acompanha a demanda por opções de embalagens descartáveis em termos de vendas oferecidas por vários fornecedores que operam na região do CCG. O impacto da COVID-19 também foi considerado para a estimativa atual do mercado e as projeções de crescimento futuro. O estudo sobre o Mercado de Embalagens Descartáveis do CCG acompanha a demanda por Bandejas, Pratos, Recipientes de Alimentos e Tigelas, Caixas e Cartões, Garrafas, Copos e Tampas em alto nível, enquanto acompanha o tamanho do mercado em termos de receita para os respectivos segmentos verticais do setor do usuário final nos respectivos países a partir dos tipos de produtos listados.

O mercado de embalagens descartáveis (de uso único) do CCG é segmentado por tipo de produto (bandejas, pratos, recipientes de alimentos e tigelas, caixas e cartões, garrafas, copos e tampas, clamshells, sacos e embrulhos), aplicações do usuário final (restaurantes de serviço rápido, restaurantes de serviço completo, cafeterias e lanchonetes, estabelecimentos de varejo, institucional e hospitalidade) e por país (Emirados Árabes Unidos, Arábia Saudita, Restante do CCG). O relatório oferece previsões e tamanho de mercado em valor (USD) para todos os segmentos acima.

| Bandejas, Pratos, Recipientes de Alimentos e Tigelas |

| Caixas e Cartões |

| Garrafas |

| Copos e Tampas |

| Clamshell |

| Sacos e Embrulhos |

| Talheres, Mexedores, Canudos |

| Restaurantes de Serviço Rápido |

| Restaurantes de Serviço Completo |

| Cafeterias e Lanchonetes |

| Estabelecimentos de Varejo |

| Institucional e Hospitalidade |

| Outras Aplicações do Usuário Final |

| Plásticos (PP, PET, PS, PE) |

| Papel e Papelão |

| Bagaço e Fibras de Origem Vegetal |

| Madeira e Bambu |

| Folha de Alumínio |

| Rígido |

| Flexível |

| Híbrido (Papel-Plástico, Laminado) |

| Ativo e Inteligente |

| Emirados Árabes Unidos |

| Arábia Saudita |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Por Tipo de Produto | Bandejas, Pratos, Recipientes de Alimentos e Tigelas |

| Caixas e Cartões | |

| Garrafas | |

| Copos e Tampas | |

| Clamshell | |

| Sacos e Embrulhos | |

| Talheres, Mexedores, Canudos | |

| Por Aplicação do Usuário Final | Restaurantes de Serviço Rápido |

| Restaurantes de Serviço Completo | |

| Cafeterias e Lanchonetes | |

| Estabelecimentos de Varejo | |

| Institucional e Hospitalidade | |

| Outras Aplicações do Usuário Final | |

| Por Tipo de Material | Plásticos (PP, PET, PS, PE) |

| Papel e Papelão | |

| Bagaço e Fibras de Origem Vegetal | |

| Madeira e Bambu | |

| Folha de Alumínio | |

| Por Formato de Embalagem | Rígido |

| Flexível | |

| Híbrido (Papel-Plástico, Laminado) | |

| Ativo e Inteligente | |

| Por País | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens descartáveis de uso único do CCG?

O setor foi avaliado em USD 2,43 bilhões em 2026.

Com que rapidez o mercado deve crescer até 2031?

Está previsto para registrar um CAGR de 3,68%, atingindo USD 2,91 bilhões.

Qual segmento de produto está crescendo mais rapidamente?

Copos e tampas, apoiados pelo florescimento das redes de cafeterias, estão avançando a um CAGR de 5,55%.

Qual material está ganhando participação mais rapidamente?

O bagaço e as fibras de origem vegetal estão se expandindo a um CAGR de 6,55%, à medida que as regulamentações favorecem as opções compostáveis.

Qual país do CCG está projetado para registrar o maior crescimento?

Os Emirados Árabes Unidos devem registrar o CAGR mais rápido de 4,36%, impulsionados pela proibição de plásticos de 2026 e pelas vantagens logísticas.

Como as taxas de responsabilidade estendida do produtor estão afetando os fabricantes?

Taxas que variam de USD 200 a 400 por tonelada para embalagens plásticas estão comprimindo as margens e acelerando a transição para materiais recicláveis ou compostáveis com taxas mais baixas.

Página atualizada pela última vez em: