Tamanho e Participação do Mercado de Sacolas de Papel do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

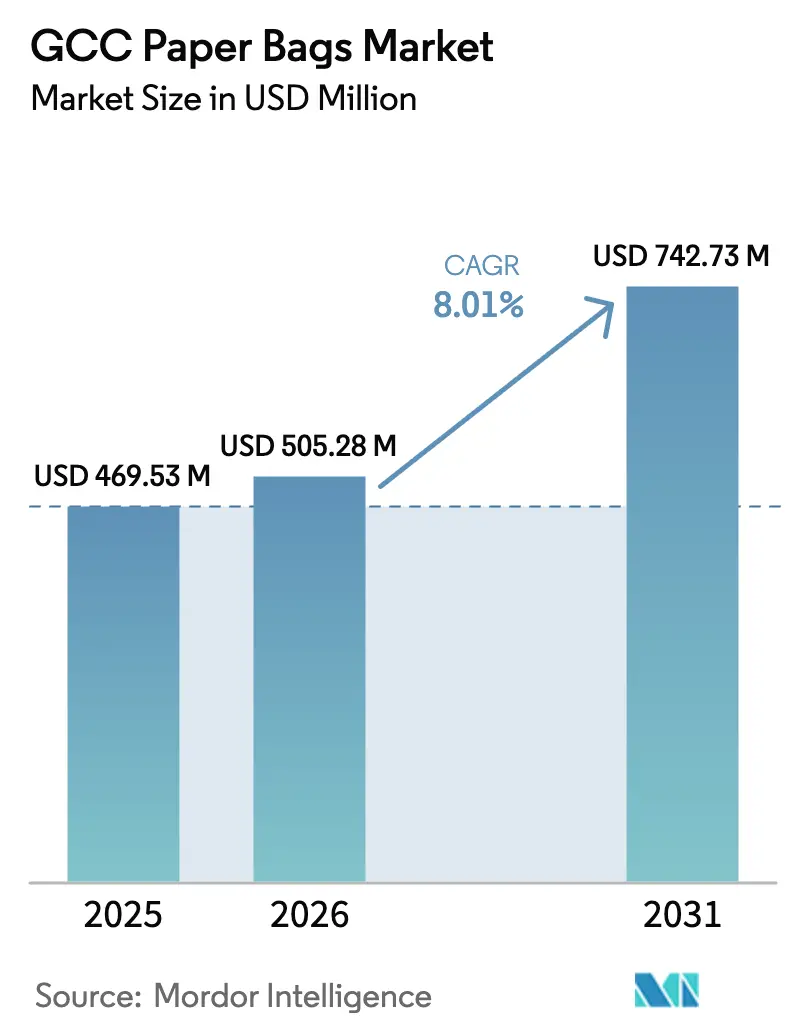

| Tamanho do mercado no ano base (2025) | 469.53 Milhões de dólares |

| Tamanho do Mercado (2026) | 505.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 742.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sacolas de Papel do CCG por Mordor Intelligence

O tamanho do mercado de sacolas de papel do CCG foi avaliado em USD 469,53 milhões em 2025 e estima-se que cresça de USD 505,28 milhões em 2026 para atingir USD 742,73 milhões até 2031, a um CAGR de 8,01% durante o período de previsão (2026-2031). A crescente pressão regulatória sobre plásticos de uso único, aliada à busca de varejistas e operadores de serviços de alimentação por embalagens facilmente recicláveis, está redirecionando os orçamentos de compras em volume para o papel kraft. A aceleração das adições de capacidade em fábricas regionais está reduzindo os prazos de entrega para os conversores, enquanto as plataformas integradas de comércio eletrônico insistem em formatos de encomendas que resistam ao clima úmido do Golfo sem comprometer a estética da marca. Os proprietários de marcas também favorecem substratos de papel que os ajudem a cumprir as próximas metas de Responsabilidade Estendida do Produtor, levando os conversores a se diferenciarem por meio de revestimentos de barreira, designs multicamadas e controles de qualidade certificados pela ISO. Os fluxos de capital desencadeados pelos incentivos da Visão 2030 da Arábia Saudita e o cronograma acelerado de eliminação gradual de plásticos dos Emirados Árabes Unidos comprimem a janela de investimento, forçando os conversores a modernizar maquinários, garantir contratos de longo prazo para celulose e fortalecer a integração retroativa. Em conjunto, essas mudanças sinalizam que o mercado de sacolas de papel do CCG permanecerá em uma trajetória de crescimento robusta, sustentada pela demanda consistente dos setores de construção, varejo, comércio eletrônico e entrega de alimentos.

Principais Conclusões do Relatório

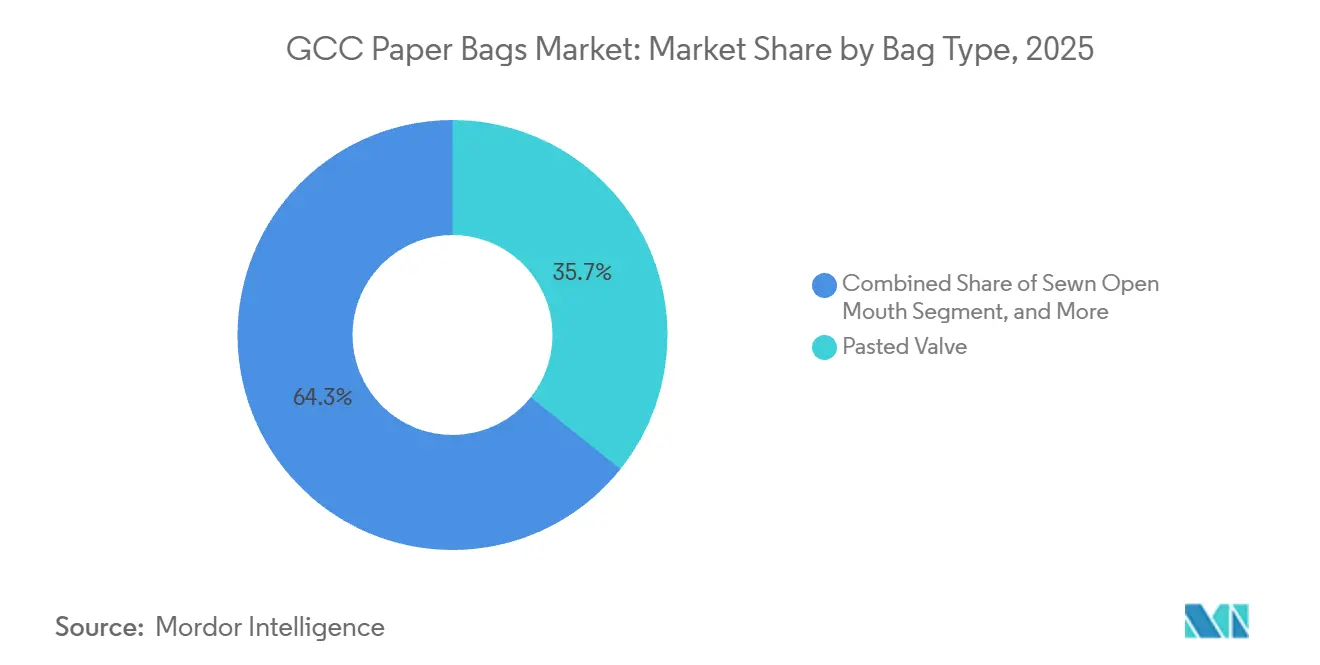

- Por tipo de sacola, as sacolas de válvula colada lideraram com 35,72% da participação do mercado de sacolas de papel do CCG em 2025, enquanto as sacolas de boca aberta costurada devem se expandir a um CAGR de 9,31% até 2031.

- Por tipo de material, o kraft marrom representou 46,79% da participação de mercado em 2025, enquanto o kraft revestido deve registrar um CAGR de 9,57% até 2031.

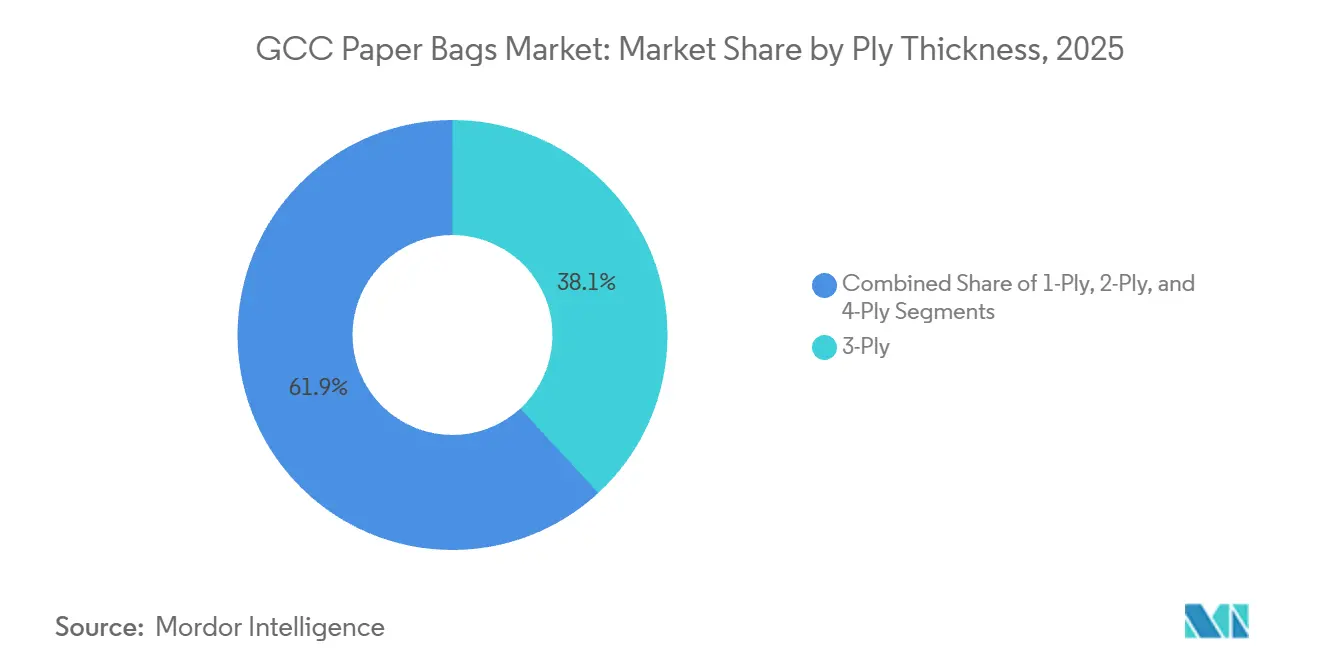

- Por espessura de camadas, o segmento de 3 camadas capturou 38,14% do tamanho do mercado de sacolas de papel do CCG em 2025, e as sacolas de 4 camadas estão avançando a um CAGR de 9,22% durante o mesmo período.

- Por usuário final, o varejo representou 32,62% da participação do mercado de sacolas de papel do CCG em 2025, enquanto o comércio eletrônico deve registrar o CAGR mais rápido de 9,84% até 2031.

- Por geografia, a Arábia Saudita controlou 42,76% da participação do mercado de sacolas de papel do CCG em 2025, mas os Emirados Árabes Unidos devem registrar um CAGR de 10,08%, o mais alto da região.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sacolas de Papel do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Embalagens Sustentáveis Impulsionam a Adoção do Papel | +2.1% | EAU, Arábia Saudita, Omã | Curto prazo (≤ 2 anos) |

| O Crescimento de Encomendas no Comércio Eletrônico Impulsiona os Mailers de Papel Protetores | +1.8% | Arábia Saudita, EAU, Catar | Médio prazo (2-4 anos) |

| Incentivos de Diversificação Industrial da Visão 2030 | +1.4% | Arábia Saudita, com repercussão no CCG | Longo prazo (≥ 4 anos) |

| O Boom da Entrega de Alimentos Impulsiona as Sacolas de Papel para Viagem | +1.2% | EAU, Arábia Saudita, Kuwait | Médio prazo (2-4 anos) |

| Projetos Piloto de Celulose Kraft à Base de Fibra de Tamareira | +0.7% | Arábia Saudita, EAU | Longo prazo (≥ 4 anos) |

| Expansões Regionais de Capacidade de Papelão Reciclado | +0.9% | Em todo o CCG, liderado pelos EAU e pela Arábia Saudita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Embalagens Sustentáveis Impulsionam a Adoção do Papel

Os Emirados Árabes Unidos aplicaram uma proibição federal de sacolas plásticas de uso único em janeiro de 2024, obrigando varejistas e redes de serviços de alimentação a migrar as compras para sacolas de papel. A Resolução 124 de 2023 de Dubai acrescentou penalidades locais que aceleraram ainda mais os cronogramas de conversão. Omã reforçou o regime regional por meio da Decisão 8/2024, que bloqueia as importações de sacolas plásticas de uso único a partir de setembro de 2024.[1]Ministério do Comércio de Omã, "Decisão 8/2024 sobre a Proibição de Plásticos de Uso Único," moci.gov.om Como as janelas de implementação foram curtas, os conversores com capacidade existente de múltiplas camadas capturaram picos repentinos de pedidos, enquanto os especialistas em filme plástico perderam espaço nas prateleiras.

O Crescimento de Encomendas no Comércio Eletrônico Impulsiona os Mailers de Papel Protetores

Os volumes de encomendas processados pelos centros de distribuição regionais estão crescendo em dois dígitos anualmente à medida que a adoção de smartphones, os pagamentos digitais e a expansão da infraestrutura de última milha avançam. As plataformas online estão testando mailers acolchoados totalmente recicláveis que combinam camadas externas de kraft com inserções de amortecimento, substituindo os tradicionais envelopes plásticos com bolhas. Os programas de modernização para equipamentos automáticos de carregamento de mailers estão progredindo, e vários provedores de logística estão testando depósitos com controle de umidade para proteger as encomendas de papel. Os proprietários de marcas veem a reciclabilidade na calçada como uma vantagem de marketing, aumentando a disposição de pagar um prêmio por revestimentos de barreira avançados. O resultado é um ciclo virtuoso no qual formatos de mailers de maior valor elevam tanto a receita quanto a margem por unidade para os conversores que atuam no mercado de sacolas de papel do CCG.

Incentivos de Diversificação Industrial da Visão 2030

O Fundo de Investimento Público da Arábia Saudita comprometeu SAR 1,8 bilhão (USD 480 milhões) para a máquina de papelão reciclado PM5 da Middle East Paper Company, ancorando o fornecimento de fibra a montante dentro do Reino.[2]Middle East Paper Company, "Anúncio do Projeto PM5," mepco.com.saO projeto apoia as metas da Visão 2030 de localizar insumos industriais e reduzir a exposição às importações. À medida que a nova tonelagem aumenta, os conversores esperam prazos de entrega mais curtos e menores custos de frete para o liner de kraft kraft que abastece o Golfo.

O Boom da Entrega de Alimentos Impulsiona as Sacolas de Papel para Viagem

As cozinhas virtuais e as plataformas agregadoras estão multiplicando a frequência de pedidos, exigindo sacolas resistentes à gordura e com possibilidade de personalização de marca que sobrevivam a trajetos de 30 minutos em calor costeiro de 40 °C. Os restaurantes de serviço rápido estão padronizando em grades de kraft revestido que bloqueiam manchas de óleo, mas permanecem totalmente recicláveis. Alças dobráveis e fundos reforçados são agora especificados para evitar derramamentos acidentais durante as entregas de motocicleta. À medida que os algoritmos das plataformas recompensam os estabelecimentos com pontuações mais altas de qualidade de embalagem, os restaurantes tratam as sacolas de papel premium como parte dos orçamentos de experiência do cliente, e não como custos descartáveis. O resultado de curto prazo é um aumento nas vendas para os conversores que oferecem revestimentos de barreira contra umidade certificados para contato direto com alimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços da Celulose de Madeira e Dependência de Importações | -1.4% | Em todo o CCG, com exposição aguda nos EAU e no Catar | Curto prazo (≤ 2 anos) |

| Concorrência de Sacolas Reutilizáveis de PP e de Algodão | -0.9% | Canais de varejo premium dos EAU e da Arábia Saudita | Médio prazo (2-4 anos) |

| Rede Logística Fraca de Reciclagem de Papel no CCG | -0.5% | Em todo o CCG, mais aguda em Omã e no Catar | Médio prazo (2-4 anos) |

| A Umidade do Golfo Compromete a Integridade das Sacolas em Usos Úmidos | -0.3% | EAU, Catar, litoral da Arábia Saudita, Omã | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços da Celulose de Madeira e Dependência de Importações

Os conversores regionais ainda importam a maior parte da fibra virgem, vinculando sua base de custos aos ciclos de commodities globais. Recentes fechamentos de fábricas na América do Norte apertaram o fornecimento, elevando os preços spot do kraft a máximas de vários anos justamente quando os conversores cotavam licitações de preço fixo para redes de supermercados. Os sobretaxas de frete da Ásia acrescentaram pressão adicional, e nem todos os clientes aceitam reajustes trimestrais de preços. Os conversores menores com reservas de estoque limitadas enfrentam pressão no capital de giro, recorrendo ocasionalmente a entregas com peso reduzido ou atrasadas, o que corrói a confiança dos compradores. A menos que a autossuficiência em celulose a montante se acelere, a volatilidade das margens continuará a limitar a lucratividade de curto prazo no mercado de sacolas de papel do CCG.

Concorrência de Sacolas Reutilizáveis de PP e de Algodão

A campanha de conscientização de Abu Dhabi ajudou a reduzir o consumo de sacolas plásticas de uso único em 95% desde 2022 e impulsionou um aumento de 2.000% na adoção de sacolas reutilizáveis.[3]Governo de Abu Dhabi, "Iniciativas de Sustentabilidade," abudhabi.aeUma pesquisa de conhecimento, atitude e prática de 2024 constatou que 47,1% dos consumidores dos EAU mudariam para sacolas reutilizáveis se houvesse incentivos. Grandes redes de supermercados como Lulu e Carrefour agora promovem sacolas de polipropileno com marca nos caixas e concedem pontos de fidelidade extras aos clientes que as trazem de volta em visitas subsequentes. Os compradores do varejo observam que os pedidos mensais de sacolas de papel para lojas premium caíram 12% após o lançamento das promoções de sacolas reutilizáveis em meados de 2025, sinalizando uma mudança mensurável de canal em direção a embalagens duráveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sacola: Mudança Orientada pelo Desempenho em Direção a Formatos Multifuncionais

Os formatos de válvula colada, com 35,72% da participação do mercado de sacolas de papel do CCG em 2025, mantiveram-se dominantes porque os produtores de cimento exigem vedações à prova de poeira compatíveis com empacotadoras rotativas. Megaprojetos de construção como NEOM e The Red Sea Project consomem milhões de unidades de 50 quilogramas mensalmente, ancorando os volumes de base. A jusante, o segmento de boca aberta costurada deve registrar um CAGR de 9,31%, impulsionado por processadores de ração animal e grãos que valorizam a costura à prova de adulteração para auditorias de rastreabilidade. As variantes de fundo plano, que ficam em pé nas prateleiras do varejo, estão conquistando demanda de nicho de torrefadores de café premium e alimentos especiais para animais de estimação. As sacolas de boca aberta com fundo pinçado atendem commodities secas como farinha e açúcar, oferecendo um equilíbrio entre custo e resistência à ruptura. A proliferação de SKUs de tipos de sacolas incentiva os conversores a investir em linhas modulares que alternam rapidamente entre opções de vedação, melhorando a utilização dos ativos.

Equipamentos de segunda geração importados da Europa permitem que uma planta alterne entre designs de válvula colada e fundo pinçado em um único turno, suavizando os picos de pedidos. O corte digital combinado com prensas flexográficas em linha acelera a personalização de marca para trabalhos de médio volume, um recurso apreciado por vendedores de comércio eletrônico que lançam mercadorias de edição limitada. Em paralelo, os inspetores de qualidade utilizam câmeras de visão computacional para verificar a aplicação de cola e a densidade de costura, reduzindo as taxas de rejeição. Esses ganhos de produtividade ajudam a amortecer os choques de preços das matérias-primas. As campanhas de conscientização do mercado por institutos de embalagem também destacam os benefícios de redução de emissão de poeira das sacolas de válvula, persuadindo os reguladores a incluir limites mínimos de desempenho nas novas diretrizes de logística de cimento. Em suma, as melhorias evolutivas na engenharia de tipos de sacolas sustentam fluxos de receita diversificados para os participantes do mercado de sacolas de papel do CCG.

Por Tipo de Material: Liderança em Custo Aliada à Inovação Funcional

O kraft marrom manteve 46,79% da participação de mercado em 2025, pois suas fibras não branqueadas oferecem o menor perfil de custo entregue e impressão adequada para o varejo em massa. No entanto, o kraft revestido deve registrar um CAGR de 9,57% até 2031, graças a camadas de barreira proprietárias que repelem gordura, umidade e até oxigênio. Os restaurantes de serviço rápido agora especificam revestimentos de dispersão à base de água, evitando laminações de polietileno que complicam a reciclagem. O kraft branqueado, brilhante e liso, continua sendo o substrato preferido para embalagens de presente de cosméticos e vestuário de luxo, mas os prêmios de preço restringem a adoção em sacolas de supermercado. O kraft marrom reciclado proveniente de novas máquinas de papelão compensa a exposição à fibra virgem, aliviando o escrutínio de ESG dos compradores corporativos.

Os conversores ajustam os pesos de base entre 70 g m⁻² e 120 g m⁻² para equilibrar rigidez com dobrabilidade em sistemas de formação-enchimento-selagem de alta velocidade. Os revestidores por extrusão recentemente instalados em Jeddah podem aplicar barreiras de dupla camada em uma única passagem, reduzindo o consumo de energia em percentuais de dois dígitos. Enquanto isso, os testes piloto para polpação de fibra de tamareira mostram resultados iniciais promissores, embora a variabilidade no teor de lignina complique as sequências de branqueamento. Os registros de propriedade intelectual sobre resinas de base biológica sugerem ainda que desempenho funcional e circularidade não são mais mutuamente exclusivos. Esses avanços no tipo de material mantêm o mercado de sacolas de papel do CCG em destaque para os proprietários de marcas que buscam tanto conformidade legislativa quanto presença diferenciada nas prateleiras.

Por Espessura de Camadas: A Integridade Estrutural Impulsiona o Upsell Premium

As construções de três camadas capturaram 38,14% do tamanho do mercado de sacolas de papel do CCG em 2025, proporcionando o equilíbrio ideal entre custo e resistência à tração para o varejo geral. As sacolas de quatro camadas, no entanto, devem avançar a um CAGR de 9,22% à medida que os enchimentos industriais migram para limiares de ruptura mais elevados para mitigar perdas causadas por paletizadoras automáticas. As variantes de duas camadas ainda estão presentes nos segmentos de vestuário e farmácia, onde as cargas são leves, mas a categoria de uma camada está cada vez mais relegada a brindes promocionais. Os players petroquímicos agora exigem sacos multicamadas de quatro camadas para grânulos de polímero após testes de campo mostrarem 18% menos costuras rompidas do que as alternativas de três camadas.

O investimento em fendedoras de múltiplas cabeças e unidades de colagem de precisão ajudou os conversores regionais a manter tolerâncias rigorosas de peso por camada, cruciais para evitar problemas de enrolamento e planeza nas linhas de enchimento. Os fornecedores de adesivos introduziram misturas de amido com tempos de cura mais rápidos, aumentando o rendimento da linha em 10-15% sem sacrificar a resistência à delaminação. A pesquisa e o desenvolvimento paralelos exploram a integração de microperfurações que permitem que o ar aprisionado escape durante o enchimento de sacolas de válvula, reduzindo ainda mais as paradas de linha. Os clientes que antes resistiam ao diferencial de preço agora reconhecem as economias ao longo do ciclo de vida provenientes da redução de derramamentos de produtos e de menos incidentes de tempo de inatividade. A premiumização por espessura de camadas aprofunda assim os pools de margem em todo o mercado de sacolas de papel do CCG.

Por Usuário Final: O Realinhamento de Canais Favorece os Modelos Digitais e de Entrega

O varejo tradicional ainda entregou 32,62% da participação de mercado em 2025, à medida que as caixas de supermercados migraram rapidamente do plástico para o papel. Os multiplicadores de volume incluem promoções de cartão de fidelidade que recompensam os clientes por escolherem papel em vez de plástico. O segmento de comércio eletrônico está posicionado para o CAGR mais forte de 9,84% até 2031, à medida que moda, eletrônicos e mercearia online escalam além das fases de adoção inicial. Os operadores agrícolas e de ração preferem sacolas de boca aberta costurada e sacos de quatro camadas que protegem contra a umidade em depósitos ao ar livre. As marcas de serviços de alimentação, enfrentando intenso escrutínio de avaliações de agregadores, pagam a mais por kraft revestido com exteriores antiderrapantes que reduzem o deslizamento das sacolas de entrega nas bagageiras de scooters.

Enquanto isso, as boutiques de cosméticos e cuidados pessoais enfatizam a experiência de unboxing, selecionando kraft branqueado com alças de fita para transmitir posicionamento premium. Os fabricantes farmacêuticos e de produtos químicos especiais dependem de sacolas de boca aberta colada certificadas sob Boas Práticas de Fabricação, garantindo zero desprendimento de fibras. Cada segmento vertical emite fichas técnicas distintas, pressionando os conversores a manter amplos catálogos de SKUs e trocas rápidas de arte gráfica. À medida que o varejo omnicanal amadurece, a consistência da marca entre canais na aparência do material torna-se um novo critério de compra, adicionando complexidade e oportunidade ao mercado de sacolas de papel do CCG.

Análise Geográfica

A Arábia Saudita controlou 42,76% da participação de mercado em 2025, refletindo uma escala incomparável nos setores de cimento, petroquímica e serviços de alimentação. O apoio do Fundo de Investimento Público a uma nova linha de papelão reciclado de 450.000 t a⁻¹ garante o fornecimento doméstico de liner kraft, reduzindo o vazamento de divisas e fortalecendo as margens dos conversores. Os megaprogramas de infraestrutura canalizam carteiras de pedidos previsíveis para sacos de válvula colada, enquanto as redes de varejo lançam compromissos voluntários de redução de plástico antes da legislação formal. O crescimento das redes de restaurantes de serviço rápido em Riade e Jeddah reforça a adoção do kraft revestido, e as certificações da Visão 2030 incentivam investidores privados a financiar linhas de fabricação de sacolas de alta eficiência. Coletivamente, esses desenvolvimentos garantem que a Arábia Saudita permaneça a âncora de volume para o mercado de sacolas de papel do CCG.

Os Emirados Árabes Unidos devem entregar um CAGR acelerado de 10,08% até 2031, o maior ritmo regional. Decretos federais e de emirados que proíbem o plástico de uso único levaram todos os grandes varejistas a rodadas de compras emergenciais, desencadeando uma onda de contratos de compras de longo prazo para alternativas de papel. As contagens de encomendas de comércio eletrônico em Dubai dispararam junto com os hubs de última milha instalados para a logística legada da Expo 2020, impulsionando a adoção de mailers. Abu Dhabi registra uma redução de 95% no uso de sacolas plásticas, mas a demanda por papel persiste porque os canais de entrega em domicílio e turismo ainda exigem embalagens descartáveis. Os conversores com plantas certificadas pela ISO próximas à Zona Franca de Jebel Ali se beneficiam de importações de celulose a montante isentas de impostos, destacando a dinâmica regulatória que alimenta o mercado de sacolas de papel do CCG.

Catar, Omã, Kuwait e Bahrein formam um cluster de crescimento secundário, impulsionado por agendas de sustentabilidade sincronizadas, mas limitado por populações menores. A proibição de importações de sacolas plásticas de Omã, em vigor a partir de setembro de 2024, abriu uma lacuna imediata de fornecimento que os fabricantes de papel rapidamente preencheram, embora a capacidade de conversão local permaneça limitada. O Catar aproveita as receitas do gás natural liquefeito para modernizar os estabelecimentos de varejo e hotelaria, traduzindo-se em especificações de embalagem aprimoradas. Kuwait e Bahrein seguem o exemplo, alinhando padrões com os pares regionais para agilizar o comércio transfronteiriço. Dadas essas tendências, os conversores que operam hubs duplos na Arábia Saudita e nos Emirados Árabes Unidos podem atender aos estados periféricos do Golfo por meio de centros de distribuição consolidados, garantindo que a fragmentação da demanda baseada em geografia não corroa as economias de escala para o mercado de sacolas de papel do CCG.

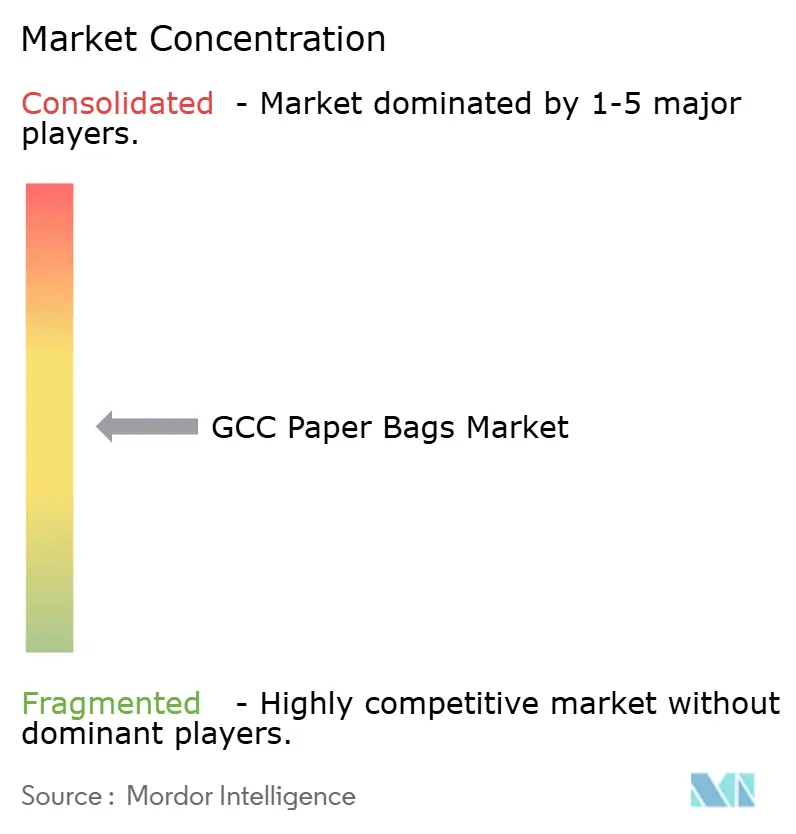

Cenário Competitivo

O mercado de sacolas de papel do CCG é moderadamente fragmentado. Grandes players globais de embalagens como Mondi, Smurfit Westrock e International Paper competem diretamente com especialistas regionais como Hotpack, Gulf East Paper e Middle East Paper Company. As multinacionais aproveitam a integração vertical, possuindo ativos de celulose, papel e conversão que protegem o fluxo de matérias-primas e estabilizam a economia unitária. Por exemplo, a expansão de EUR 1,2 bilhão (USD 1,36 bilhão) da Mondi na República Tcheca adicionou 210.000 t a⁻¹ de capacidade de kraft, permitindo o fornecimento único para importadores do Golfo. A megafusão de 2024 da Smurfit Westrock reuniu 63 fábricas e mais de 500 plantas de conversão, prometendo auditorias de ESG padronizadas que atraem proprietários de marcas multinacionais.

Os campeões regionais contra-atacam incorporando serviço localizado, prazos de entrega mais rápidos e capacidades de arte gráfica em árabe. A planta de AED 350 milhões (USD 95 milhões) da Hotpack na Malásia protege contra o risco de fornecimento de celulose e cria uma base de exportação competitiva em custos, enquanto sua unidade saudita planejada de SAR 1 bilhão (USD 267 milhões) encurta os ciclos de entrega para projetos no interior. A linha de papelão reciclado da Middle East Paper Company garante matéria-prima para plantas de sacolas cativas, comprimindo os prazos de entrega e isolando contra a volatilidade da celulose. Os conversores menores se diferenciam por meio de impressão digital para tiragens limitadas e designs boutique voltados para lojas de cosméticos.

Os excedentes de celulose asiáticos ameaçam desencadear uma onda de papelão com desconto no Golfo, pressionando os conversores sem integração retroativa. Consequentemente, vários players de médio porte buscam financiamento de private equity para adquirir participações minoritárias em fábricas de celulose ou negociar acordos de fornecimento de longo prazo. A adoção de tecnologia se acelera à medida que o controle de qualidade por visão computacional, o monitoramento de umidade em tempo real e as paletizadoras automáticas migram dos benchmarks europeus para as plantas do Golfo. Os certificados de conformidade sob ISO-9001 e ISO-14001 são agora requisitos básicos para licitações governamentais e de multinacionais, erguendo barreiras formais de entrada. No geral, a rivalidade se concentra em liderança de custos versus especialização funcional, posicionando o mercado de sacolas de papel do CCG firmemente na zona de fragmentação moderada.

Líderes do Setor de Sacolas de Papel do CCG

Huhtamaki Flexibles UAE

Hotpack Packaging Industries LLC

Gulf East Paper & Plastic Industries LLC

Al Zaini Converting Industries

Falcon Pack Industries LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Mondi comissionou uma máquina de papel kraft de 210.000 t a⁻¹ em Štětí, reforçando suas operações integradas de kraft e sacolas e ampliando as opções de produtos para importadores do Golfo.

- Janeiro de 2025: A International Paper finalizou sua aquisição de USD 9,9 bilhões da DS Smith, criando uma plataforma maior de embalagens corrugadas e sacolas de papel capaz de atender clientes multinacionais na Europa, no Oriente Médio e no Golfo.

- Dezembro de 2024: A Hotpack anunciou um investimento de AED 350 milhões (USD 95 milhões) em uma unidade de fabricação na Malásia para diversificar o risco da cadeia de suprimentos e atender à demanda do Sudeste Asiático.

- Novembro de 2024: A Huhtamaki Flexibles UAE fundiu três unidades locais em duas, reduzindo despesas gerais e modernizando maquinários para maior rendimento.

Escopo do Relatório do Mercado de Sacolas de Papel do CCG

O estudo abrange o mercado de sacolas de papel, rastreado pelo consumo e pelas vendas de sacolas de papel oferecidas por diversos fornecedores.

O Relatório do Mercado de Sacolas de Papel do CCG é Segmentado por Tipo de Sacola (Fundo Plano, Válvula Colada, Boca Aberta com Fundo Pinçado, Boca Aberta Colada e Boca Aberta Costurada), Tipo de Material (Kraft Marrom, Kraft Branqueado ou Branco, Kraft Revestido e Kraft Marrom Reciclado), Espessura de Camadas (1 Camada, 2 Camadas, 3 Camadas e 4 Camadas), Usuário Final (Varejo, Agricultura e Ração, Serviço de Alimentação, Cosméticos e Cuidados Pessoais, Comércio Eletrônico e Outros Usuários Finais) e País (Arábia Saudita, Omã, Emirados Árabes Unidos, Catar e Restante do CCG). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Fundo Plano |

| Válvula Colada |

| Boca Aberta com Fundo Pinçado |

| Boca Aberta Colada |

| Boca Aberta Costurada |

| Kraft Marrom |

| Kraft Branqueado/Branco |

| Kraft Revestido |

| Kraft Marrom Reciclado |

| 1 Camada |

| 2 Camadas |

| 3 Camadas |

| 4 Camadas |

| Varejo |

| Agricultura e Ração |

| Serviço de Alimentação |

| Cosméticos e Cuidados Pessoais |

| Comércio Eletrônico |

| Outros Usuários Finais |

| Arábia Saudita |

| Omã |

| Emirados Árabes Unidos |

| Catar |

| Restante do CCG |

| Por Tipo de Sacola | Fundo Plano |

| Válvula Colada | |

| Boca Aberta com Fundo Pinçado | |

| Boca Aberta Colada | |

| Boca Aberta Costurada | |

| Por Tipo de Material | Kraft Marrom |

| Kraft Branqueado/Branco | |

| Kraft Revestido | |

| Kraft Marrom Reciclado | |

| Por Espessura de Camadas | 1 Camada |

| 2 Camadas | |

| 3 Camadas | |

| 4 Camadas | |

| Por Usuário Final | Varejo |

| Agricultura e Ração | |

| Serviço de Alimentação | |

| Cosméticos e Cuidados Pessoais | |

| Comércio Eletrônico | |

| Outros Usuários Finais | |

| Por País | Arábia Saudita |

| Omã | |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do CCG |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sacolas de papel do CCG em 2026?

O tamanho do mercado de sacolas de papel do CCG é estimado em USD 505,28 milhões em 2026.

Qual taxa de crescimento é prevista para as sacolas de papel do CCG até 2031?

O mercado deve avançar a um CAGR de 8,01% entre 2026 e 2031.

Qual tipo de sacola atualmente detém a maior participação?

Os designs de válvula colada lideraram com 35,72% das remessas de 2025, ancorados pela logística de cimento.

Por que a demanda por kraft revestido está crescendo rapidamente?

Os restaurantes de serviço rápido e os remetentes de encomendas precisam de barreiras resistentes à gordura e à umidade que o kraft revestido oferece, impulsionando um CAGR previsto de 9,57%.

Qual país se expandirá mais rapidamente?

Os Emirados Árabes Unidos devem crescer a um CAGR de 10,08% até 2031, impulsionados por rigorosas proibições de plástico e pelo crescente comércio eletrônico.

Qual é a principal restrição enfrentada pelos conversores?

A volatilidade dos preços importados de celulose de madeira comprime as margens das empresas sem integração retroativa.

Página atualizada pela última vez em: