Tamanho e Participação do Mercado de Headsets Gamer do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

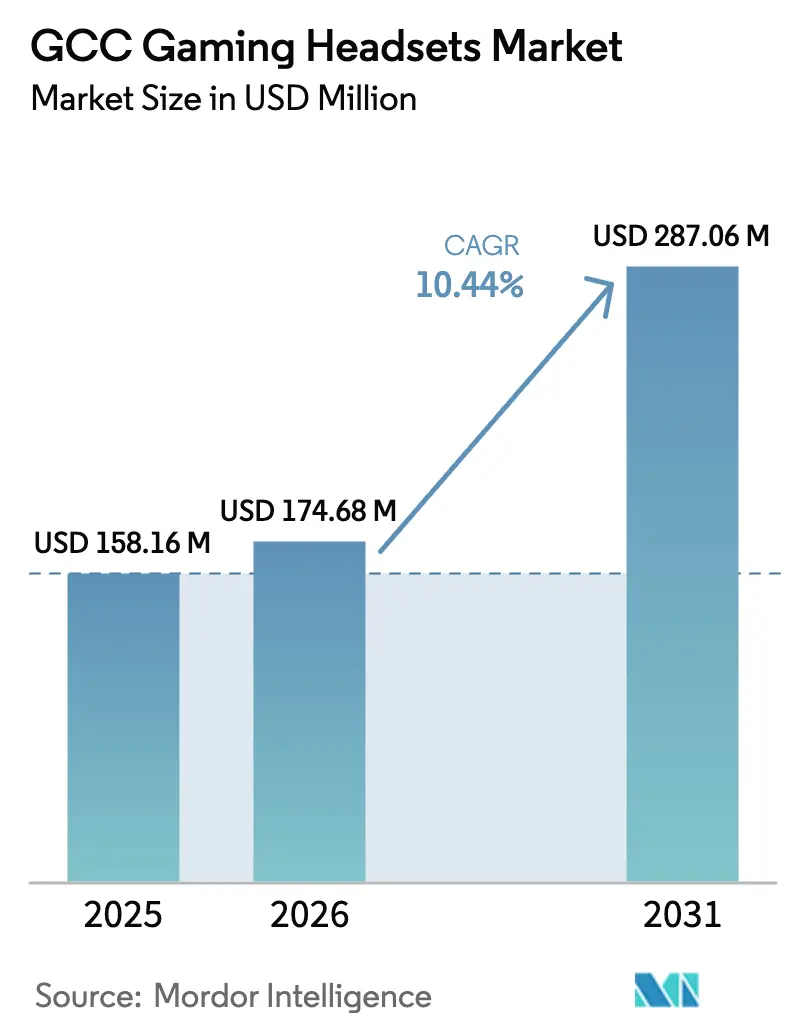

| Tamanho do mercado no ano base (2025) | 158.16 Milhões de dólares |

| Tamanho do Mercado (2026) | 174.68 Milhões de dólares |

| Tamanho do Mercado (2031) | 287.06 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.44% CAGR |

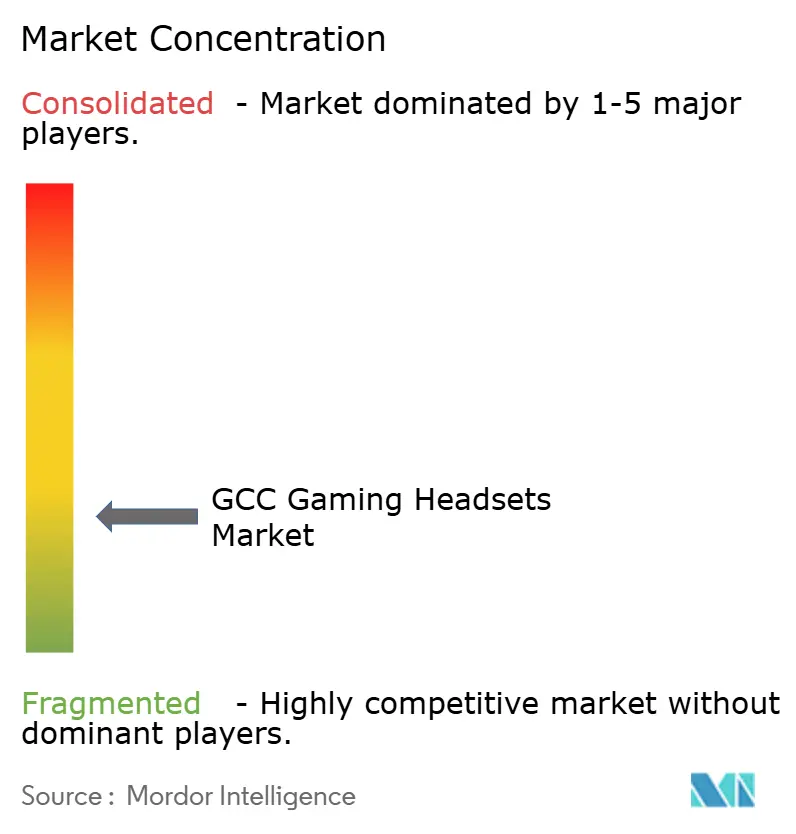

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Headsets Gamer do CCG por Mordor Intelligence

O tamanho do Mercado de Headsets Gamer do CCG foi avaliado em USD 158,16 milhões em 2025 e estima-se que cresça de USD 174,68 milhões em 2026 para atingir USD 287,06 milhões até 2031, a um CAGR de 10,44% durante o período de previsão (2026-2031). O crescimento reflete a decisão dos governos do Golfo de utilizar os jogos eletrônicos como alavanca de diversificação industrial, com a Arábia Saudita alocando USD 38 bilhões para construir um ecossistema doméstico de jogos que aumenta diretamente a demanda por headsets de alto desempenho em toda a região.[1]Frank Kane, "A Indústria de Videogames Ajuda a Remodelar a Economia Saudita, Dizem Especialistas," Arab News, arabnews.com A melhora no fornecimento de GPUs, a recuperação nos gastos de entusiastas e o lançamento de arenas de esports em grande escala sustentam volumes unitários mais elevados para modelos premium, enquanto a inflação de preços impulsionada por tarifas incentiva as marcas a reposicionar modelos com fio de nível intermediário para proteger compradores sensíveis ao preço. As plataformas de comércio eletrônico se beneficiam de corredores logísticos aprimorados pelos portos de Jebel Ali e King Abdullah, traduzindo a crescente penetração da internet acima de 95% nos Emirados Árabes Unidos em crescimento de dois dígitos nas vendas online de headsets que combinam codecs sem fio de baixa latência com menus de firmware em árabe. Os fabricantes concentram-se em plásticos resistentes ao calor, maior duração de bateria e hastes de microfone à prova de poeira para lidar com o ambiente desértico do Golfo, reduzindo assim as devoluções de produtos e sustentando as margens de varejo na Arábia Saudita, nos Emirados Árabes Unidos e no Catar.

Principais Conclusões do Relatório

- Por tipo de compatibilidade, os headsets para console detinham 46,45% da participação do mercado de headsets gamer do CCG em 2025; os dispositivos móveis/VR devem crescer a um CAGR de 17,47% até 2031.

- Por conectividade, os modelos com fio capturaram 56,85% do tamanho do mercado de headsets gamer do CCG em 2025, enquanto as soluções sem fio avançam a um CAGR de 13,78%.

- Por canal de vendas, os pontos de venda no varejo comandavam 64,05% da participação do mercado de headsets gamer do CCG em 2025; as plataformas online registram o CAGR mais rápido de 12,74% até 2031.

- Por tipo de jogador, os jogadores casuais representavam 55,12% da participação do mercado de headsets gamer do CCG em 2025; streamers e criadores de conteúdo crescem a um CAGR de 17,95%.

- Por tecnologia de áudio, os modelos estéreo controlavam 51,05% do tamanho do mercado de headsets gamer do CCG em 2025, enquanto os modelos de áudio espacial/3D registram um CAGR de 19,40%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Headsets Gamer do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da penetração de internet e jogos em nuvem | +2.8% | Em todo o CCG, com EAU e Arábia Saudita mais fortes | Médio prazo (2-4 anos) |

| Expansão de arenas e torneios de esports | +3.2% | Arábia Saudita e EAU como núcleo; expansão para Catar e Kuwait | Longo prazo (≥ 4 anos) |

| Crescimento da renda disponível da juventude | +2.1% | Em todo o CCG, mais elevado nos estados ricos em petróleo | Curto prazo (≤ 2 anos) |

| Megainvestimentos governamentais em jogos | +4.5% | Principalmente Arábia Saudita, secundariamente EAU | Longo prazo (≥ 4 anos) |

| Aumento de títulos multiplayer localizados em árabe | +1.9% | Em todo o CCG | Médio prazo (2-4 anos) |

| Expansão do segmento de jogadoras | +1.4% | EAU e Arábia Saudita lideram | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Penetração de Internet e Adoção de Jogos em Nuvem

As operadoras de telecomunicações do Golfo concluíram implantações de fibra multi-gigabit e núcleos 5G Autônomo iniciais em 2024, permitindo sessões de jogos em nuvem sem interrupções que transferem as demandas de latência de áudio do console para o DSP do headset.[2]Divisão Econômica da Monsha'at, "Monitor de PMEs T4 2023," Monsha'at, monshaat.gov.sa Marcas como Logitech e Sony agora incluem codecs LE Audio de baixa latência e mitigação automática de jitter de rede em modelos sem fio de nível intermediário, tornando o jogo sem cabo viável para cafés de e-futebol em Dubai e Riade. Como as plataformas em nuvem eliminam a necessidade de PCs de alta especificação, os consumidores redirecionam as economias para periféricos que melhoram o desempenho competitivo, elevando os preços médios de venda de microfones com cancelamento de ruído e drivers de áudio espacial. A penetração de internet regional acima de 95% nos Emirados Árabes Unidos e no Catar acelera essa mudança de headsets estéreo de nível básico para SKUs premium multiplataforma. Consequentemente, o mercado de headsets gamer do CCG registra crescimento sustentado de dois dígitos na receita de SKUs sem fio, mesmo com os volumes unitários permanecendo estáveis nas categorias com fio.

Proliferação de Arenas e Torneios de E-Sports

O investimento institucional remodela os arquétipos de compradores ao adicionar pedidos em volume de operadores de locais às compras tradicionais no varejo. A True Gamers está implantando 150 centros de esports sauditas equipados com periféricos de áudio de nível de torneio que atendem às regulamentações de latência exigidas pelos parceiros de eventos. A Copa do Mundo de Esports de Riade, com seu prêmio de USD 60 milhões, normalizou o áudio de qualidade de transmissão entre espectadores casuais, gerando um aumento aspiracional nas vendas de headsets com driver de neodímio de 40 mm que emulam equipamentos profissionais. A Ilha de Esports de Abu Dhabi, avaliada em USD 280 milhões, acrescenta demanda institucional adicional, obrigando os fabricantes a garantir contratos de ciclo de substituição que asseguram receitas plurianuais.[3]Equipe da Esports Insider, "True Gamers Anuncia Ilha de Esports de USD 280 milhões em Abu Dhabi," Esports Insider, esportsinsider.com À medida que os operadores de locais padronizam os SKUs de produtos, os distribuidores ganham poder de negociação, pressionando os fabricantes de equipamentos originais a oferecer invólucros à prova de clima e atualizações de interface em árabe para vencer licitações.

Crescimento da Renda Disponível da Juventude

Os salários públicos financiados pelo petróleo colocam o poder de compra da juventude do CCG acima dos seus pares globais, permitindo níveis de penetração de headsets premium incomuns em mercados emergentes. Com 60% da população abaixo de 30 anos, as atualizações de headsets seguem os ciclos de renovação de consoles em vez dos ciclos salariais, criando previsibilidade nas curvas de demanda trimestrais. Jovens consumidores que veem o streaming de esports como fonte de renda justificam preços de headsets próximos a USD 350 quando os recursos incluem kits de almofadas de ouvido substituíveis e protocolos sem fio de modo duplo. Incubadoras de talentos administradas pelo governo fornecem subsídios para compras de equipamentos que efetivamente reduzem os preços de varejo sem comprimir as margens brutas dos fabricantes de equipamentos originais.

Megainvestimentos Governamentais em Jogos

O programa de USD 38 bilhões do Fundo de Investimento Público compromete-se com 250 novas empresas de jogos e 39.000 empregos até 2030, traduzindo-se em headsets profissionais em cada laboratório de treinamento e em cada palco de esports. O Savvy Games Group gasta USD 37,7 bilhões em aquisições de estúdios, importando padrões de áudio globais que elevam as especificações de SKU nas prateleiras de varejo. Os currículos de esports apoiados pelo Estado incluem protocolos de higiene de headsets, impulsionando a demanda por filtros de microfone removíveis e almofadas de ouvido antimicrobianas que prolongam os ciclos de substituição de produtos enquanto elevam os preços unitários.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pirataria, incerteza regulatória e fraude | −1.8% | Em toda a região, com o maior impacto negativo nas vendas online | Curto prazo (≤ 2 anos) |

| Altas tarifas de importação e aumento dos custos logísticos | −2.3% | Todos os mercados do CCG, mas especialmente os estados menores | Médio prazo (2-4 anos) |

| Redes de varejo fragmentadas em economias menores do Golfo | −1.2% | Bahrein, Omã e Kuwait | Médio prazo (2-4 anos) |

| Problemas de durabilidade de headsets no calor e umidade do deserto | −0.9% | Em todo o CCG, mais agudo na Arábia Saudita e nos EAU | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pirataria, Incerteza Regulatória e Fraude

Periféricos falsificados fluem para as zonas francas do Bahrein e de Omã, minando a confiança dos consumidores, enquanto regras fragmentadas de devolução no comércio eletrônico desencorajam compras sem fio de alto valor.[4]Brendan Sinclair, "Tarifas de Trump: Videogames se Preparam para Perdas de Empregos, Preços Mais Altos e Queda de Investimentos," The Game Business, thegamebusiness.com Picos na taxa de fraude em pagamentos durante os principais festivais de compras elevam os custos de disputas para as plataformas, adicionando fricção à adoção de headsets. Grandes varejistas agora incorporam chips NFC para autenticação nas prateleiras, mas fornecedores menores não conseguem absorver os custos adicionais de lista de materiais, ampliando a lacuna de credibilidade entre os canais.

Altas Tarifas de Importação e Custos Logísticos

Os preços médios de atacado de headsets subiram 8,7% em relação ao ano anterior no primeiro trimestre de 2025, à medida que as tensões comerciais entre os EUA e a China redirecionaram as cadeias de suprimentos para plantas de montagem no Sudeste Asiático com custos mais elevados. As tarifas alfandegárias do CCG variam de 5% a 15%, promovendo arbitragem de preços transfronteiriça que corrói as margens dos revendedores autorizados. O calor extremo do verão exige espaço de armazenagem refrigerado, elevando os custos de manuseio por unidade acima das médias globais. Em conjunto, esses fatores reduzem 2,3 pontos percentuais do CAGR previsto, mas não desviam a trajetória ascendente do mercado de headsets gamer do CCG devido aos impulsionadores de demanda compensatórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Compatibilidade: Dominância dos Consoles Enfrenta Disrupção Mobile

Os modelos para console geraram o maior tamanho do mercado de headsets gamer do CCG dentro da categoria, ancorados por uma participação de 46,45% em 2025, refletindo as bases de usuários consolidadas de PlayStation e Xbox na Arábia Saudita e no Kuwait. As opções para mobile e VR, no entanto, estão escalando mais rapidamente a um CAGR de 17,47%, à medida que as operadoras de telecomunicações agrupam assinaturas de jogos em nuvem com planos 5G. A chegada de designs híbridos leves que suportam modos USB-C, 3,5 mm e Bluetooth de baixa latência permite que os jogadores mudem de consoles na sala de estar para smartphones sem trocar de headset, borrando os limites dos segmentos dentro do mercado de headsets gamer do CCG.

A demanda por fones compatíveis com smartphones é reforçada por uma média de 8,7 horas semanais de jogo mobile entre os usuários do Golfo. O lançamento regional da linha INZONE da Sony adicionou um headset com bateria de 40 horas sintonizado para jogos de tiro mobile, sinalizando a mudança dos fornecedores legados de consoles em direção a ecossistemas multiplataforma. Os varejistas agora alocam espaço igual nas prateleiras para headsets de console e multiuso, enquanto as arcades de VR no Dubai Mall compram almofadas de ouvido de grau comercial com revestimentos antimicrobianos, diversificando ainda mais os fluxos de receita para o mercado de headsets gamer do CCG.

Por Conectividade: Aceleração Sem Fio Apesar da Liderança Com Fio

As unidades com fio ainda detêm 56,85% da participação do mercado de headsets gamer do CCG porque os regulamentos de torneios frequentemente obrigam os jogadores a usar equipamentos com cabo para paridade de latência. No entanto, as remessas sem fio estão crescendo a um CAGR de 13,78%, impulsionadas por novos chipsets habilitados para LE Audio que reduzem o atraso abaixo de 20 ms e pela preferência cultural do Golfo por configurações de sala de estar sem cabos. Os cafés de jogos em Riade agora alugam headsets de modo duplo para que amadores possam praticar em linhas com fio e competir em equipamentos sem fio, normalizando gradualmente o jogo sem cabo.

Portas de carregamento USB-C à prova de poeira aparecem com destaque nos SKUs premium para evitar a entrada de areia durante os deslocamentos diários, abordando um ponto de falha crônico citado pelos varejistas. Durações de bateria superiores a 40 horas permitem que criadores concluam eventos de streaming de vários dias sem carregamento durante as partidas, removendo uma barreira psicológica fundamental para a adoção sem fio no mercado de headsets gamer do CCG.

Por Canal de Vendas: Impulso Online Desafia a Dominância do Varejo

As lojas físicas responderam por 64,05% da participação do mercado de headsets gamer do CCG em 2025, pois os consumidores valorizavam os testes presenciais e as devoluções imediatas. No entanto, as vendas online avançam a um CAGR de 12,74%, auxiliadas pela entrega no mesmo dia nos centros urbanos de Dubai e Riade. Plataformas como a Noon integram chatbots em árabe que oferecem orientação sobre ajuste, reduzindo as taxas de devolução e aumentando a conversão.

As redes de lojas físicas evoluem para centros de experiência onde os compradores avaliam curvas de frequência por meio de equipamentos de demonstração na loja antes de comprar online via código QR. Os modelos de clique e retire reduzem os custos de última milha, mesclando as vantagens dos canais enquanto sustentam a saúde geral do mercado de headsets gamer do CCG.

Por Tipo de Jogador: Economia de Criadores Impulsiona a Demanda Premium

Os jogadores casuais compõem 55,12% da participação do mercado de headsets gamer do CCG, mas os streamers e criadores de conteúdo entregam o CAGR mais rápido de 17,95%. As casas de conteúdo sediadas em Riade sob o Savvy Games Group patrocinam coletivos de criadores, aumentando a visibilidade de microfones com haste articulada com padrões de captação cardioide que eliminam o zumbido do ar-condicionado nas residências do Golfo.

Os atletas profissionais de esports adquirem vários headsets por ano para corresponder às mudanças de identidade visual das equipes e aos contratos de patrocínio, inflacionando os ciclos de substituição. Enquanto isso, as criadoras de conteúdo enfatizam conforto e estética, incentivando os fabricantes de equipamentos originais a desenvolver armações mais leves e variantes de cores, tendências que se propagam para os SKUs convencionais dentro do mercado de headsets gamer do CCG.

Por Tecnologia de Áudio: Revolução do Áudio Espacial Acelera

Os formatos estéreo ainda comandam 51,05% do tamanho do mercado de headsets gamer do CCG, pois compradores sensíveis ao preço no Bahrein e em Omã preferem equipamentos de nível básico. No entanto, as unidades de áudio espacial/3D sobem a um CAGR de 19,40% porque os jogos de tiro localizados em árabe codificam pistas de som vertical que requerem processamento HRTF. A recente integração DTS Headphone:X da Logitech comprova que os modelos sem fio agora podem igualar a precisão de localização dos modelos com fio.

O surround virtual 7.1 atua como um passo intermediário, atraindo usuários que fazem upgrade e que relutam em pagar preços de nível superior, mas desejam imersão. A adoção de VR na educação leva os headsets para as salas de aula, ampliando a base de usuários e inserindo o áudio espacial na vida acadêmica cotidiana, consolidando assim a demanda futura por tecnologias avançadas em todo o mercado de headsets gamer do CCG.

Análise Geográfica

A Arábia Saudita contribuiu com mais da metade da receita do mercado de headsets gamer do CCG em 2025, graças ao seu pacote de estímulo ao setor de jogos de USD 38 bilhões que subsidia 250 estúdios de incubação e 150 centros de esports. A penetração de 58% de jogadores no reino garante amplos grupos de consumidores, enquanto as aquisições institucionais inserem volumes de base previsíveis para equipamentos de torneio com fio, elevando o tamanho do mercado de headsets gamer do CCG no país bem à frente dos seus pares. Os pisos de preços permanecem estáveis porque os subsídios do Fundo de Investimento Público amortecem os efeitos das tarifas, preservando as margens das marcas.

Os Emirados Árabes Unidos garantem a segunda posição por meio de uma combinação única de expatriados abastados e clusters tecnológicos proativos apoiados pelo Estado, exemplificados pela Ilha de Esports de Abu Dhabi, avaliada em USD 280 milhões, que estipula headsets de nível profissional para suas salas de academia. Os hubs de cross-docking de Dubai reduzem os prazos de entrega para 48 horas, tornando-o o nó padrão de reexportação para Omã, Bahrein e além. A maior penetração de internet e a adoção de carteiras digitais estimulam os volumes online, particularmente para SKUs sem fio adequados aos estilos de vida de jogos em movimento que dominam a cultura de deslocamento nos Emirados Árabes Unidos.

Catar, Kuwait, Omã e Bahrein formam coletivamente o nível emergente. O elevado PIB per capita do Catar incentiva compras de headsets de luxo agrupados com pacotes de esports da FIFA em edição limitada. O Kuwait permanece um bastião dos consoles, onde as redes de varejo ancoram promoções em torno de exclusividades da Sony vinculadas a clubes de associação locais. Omã e Bahrein compensam as pequenas escalas populacionais com iniciativas agressivas de comércio eletrônico que permitem aos compradores transfronteiriços acessar o catálogo completo do mercado de headsets gamer do CCG. Todos os quatro estados se beneficiam de calendários promocionais pan-Golfo, como a White Friday, que sincronizam picos de demanda e criam economias de escala logísticas.

Cenário Competitivo

O mercado de headsets gamer do CCG apresenta fragmentação moderada, com os cinco principais fornecedores comandando 32% da receita coletiva, deixando participação significativa para marcas desafiadoras. A Turtle Beach mantém a liderança central por meio de um legado de 14 anos em consoles e parcerias com distribuidores como Jarir e Virgin Megastore, cobrindo 180 pontos físicos. A Corsair registrou receita de USD 369,75 milhões no primeiro trimestre de 2025, acima dos USD 337,26 milhões do ano anterior, impulsionada pela forte demanda de headsets vinculada ao ecossistema de corridas Fanatec expandido.

A Logitech posiciona os headsets da linha G em torno da personalização de áudio orientada por software, dando-lhe alavancagem para fazer upsell para criadores que precisam de filtros de voz para dialetos árabes. A linha INZONE da Sony se diferencia por meio do Som Espacial 360, atraindo proprietários de PS5 na Arábia Saudita que valorizam a integração do ecossistema de primeira parte. A Razer enfatiza a durabilidade térmica, lançando almofadas de ouvido classificadas para 50 °C que atendem às normas climáticas do Golfo.

Os movimentos estratégicos centram-se na montagem regional, armazenagem isenta de tarifas e alcance ao segmento de jogadoras. A Turtle Beach assinou um memorando com o Dubai Silicon Oasis para avaliar a montagem local que contornaria as tarifas de importação, enquanto a Corsair co-patrocina a Liga de Criadores de Riade para aproveitar as conversões lideradas por influenciadores. A Logitech agrupa microfones da marca Blue com headsets de nível intermediário, visando o segmento de streamers em rápido crescimento que impulsiona o mercado de headsets gamer do CCG em direção a faixas de preço premium.

Líderes do Setor de Headsets Gamer do CCG

Razer Inc.

SteelSeries

Corsair Gaming, Inc.

Logitech International S.A.

Cooler Master Technology Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Corsair Gaming reportou receita de USD 369,75 milhões no primeiro trimestre de 2025, acima dos USD 337,26 milhões no primeiro trimestre de 2024, creditando a demanda por headsets ao crescimento do seu segmento de periféricos.

- Março de 2025: A True Gamers detalhou uma Ilha de Esports de USD 280 milhões em Abu Dhabi com locais de treinamento equipados com headsets de nível de torneio.

- Fevereiro de 2025: A DTS renovou a colaboração com a Logitech G para incorporar o DTS Headphone:X nas próximas linhas sem fio, levando o áudio espacial para os SKUs do CCG de preço intermediário.

- Janeiro de 2025: A Arábia Saudita confirmou a meta de contribuição do setor de jogos ao PIB de USD 13 bilhões até 2030, reforçando as aquisições públicas de periféricos de esports.

Escopo do Relatório do Mercado de Headsets Gamer do CCG

Os headsets gamer, fones de ouvido especializados desenvolvidos para videogames, apresentam qualidade de som superior, microfones integrados para comunicação durante o jogo e frequentemente incluem recursos adicionais como som surround, cancelamento de ruído e conectividade sem fio. Eles aprimoram a imersão no jogo, proporcionando áudio claro e facilitando a comunicação fluida, especialmente em cenários de jogos multiplayer e competitivos.

O mercado de headsets gamer do CCG é segmentado por tipo de compatibilidade (headset para console e headset para PC), por tipo de conectividade (com fio e sem fio), por canal de vendas (varejo e online) e por país (Arábia Saudita, EAU, Catar e outros países do CCG). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Headset para Console |

| Headset para PC |

| Headset para Mobile/VR |

| Com Fio |

| Sem Fio |

| Varejo |

| Online |

| Jogadores Casuais |

| Jogadores Profissionais / E-sports |

| Streamers e Criadores de Conteúdo |

| Estéreo |

| Surround Virtual 7.1 |

| Áudio Espacial / 3D |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Restante do CCG |

| Por Tipo de Compatibilidade | Headset para Console |

| Headset para PC | |

| Headset para Mobile/VR | |

| Por Conectividade | Com Fio |

| Sem Fio | |

| Por Canal de Vendas | Varejo |

| Online | |

| Por Tipo de Jogador | Jogadores Casuais |

| Jogadores Profissionais / E-sports | |

| Streamers e Criadores de Conteúdo | |

| Por Tecnologia de Áudio | Estéreo |

| Surround Virtual 7.1 | |

| Áudio Espacial / 3D | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Restante do CCG |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de headsets gamer do CCG em 2026?

O mercado está em USD 174,68 milhões em 2026 e projeta-se que atinja USD 287,06 milhões até 2031 a um CAGR de 10,44%.

Qual tipo de compatibilidade lidera as vendas?

Os headsets para console lideram com 46,45% de participação de mercado em 2025, embora os headsets para mobile e VR estejam se expandindo mais rapidamente a um CAGR de 17,47%.

Os headsets com fio ou sem fio são mais populares no Golfo?

As unidades com fio ainda dominam com 56,85% de participação devido às regras de torneios, mas as remessas sem fio estão crescendo 13,78% ao ano à medida que a latência cai e a duração da bateria melhora.

Qual é o papel dos gastos governamentais?

A iniciativa de jogos de USD 38 bilhões da Arábia Saudita e programas similares dos Emirados Árabes Unidos financiam arenas de esports e centros de treinamento, estimulando diretamente as compras institucionais de headsets.

Qual é o tamanho da oportunidade nas vendas online?

Os canais online representam atualmente 35,95% das vendas, mas estão avançando a um CAGR de 12,74% graças aos serviços de entrega no mesmo dia e ao suporte ao cliente em língua árabe.

Qual segmento de tecnologia está crescendo mais rapidamente?

Os headsets de áudio espacial e 3D estão crescendo a um CAGR de 19,40%, pois os jogos multiplayer localizados exigem precisão posicional e paisagens sonoras imersivas.

Página atualizada pela última vez em: