Tamanho e Participação do Mercado de TIC do CCG e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

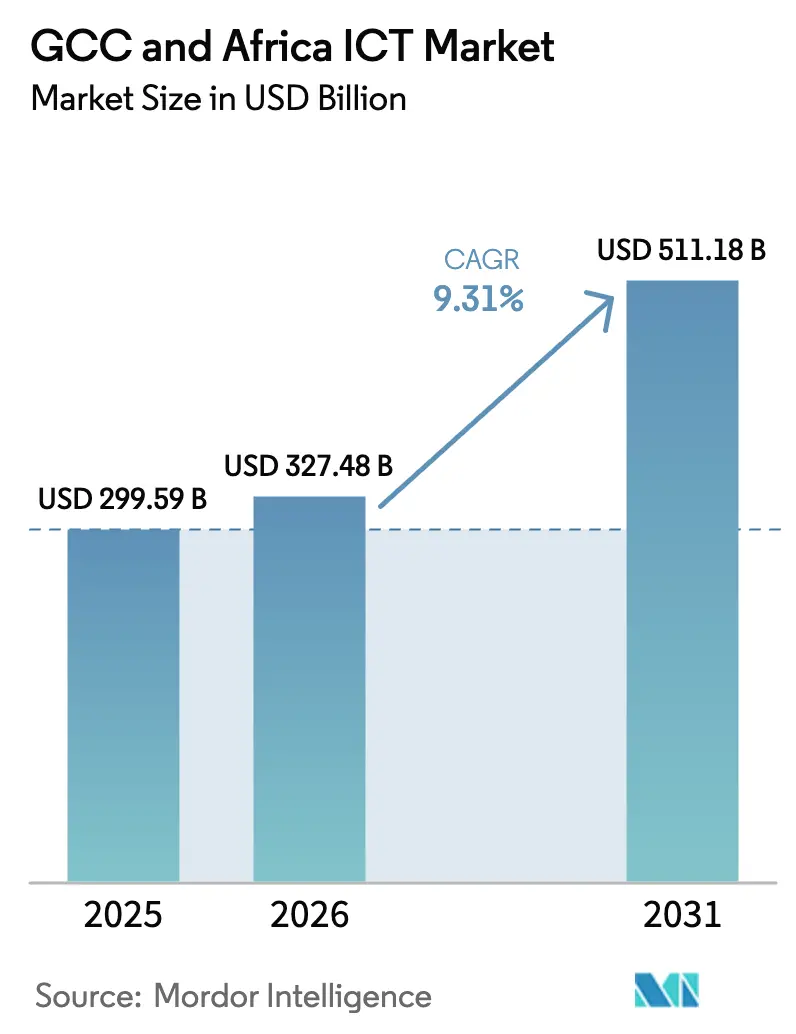

| Tamanho do mercado no ano base (2025) | 299.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 327.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 511.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores-And-Africa-ICT-Market-ML.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC do CCG e África por Mordor Intelligence

O tamanho do mercado de TIC do CCG e África deverá crescer de USD 299,59 bilhões em 2025 para USD 327,48 bilhões em 2026 e está previsto para atingir USD 511,18 bilhões até 2031 a um CAGR de 9,31% no período 2026-2031. A demanda estrutural por conectividade avançada, migração para a nuvem e iniciativas digitais público-privadas impulsiona esse crescimento, enquanto os fundos soberanos de riqueza implantaram mais de USD 40 bilhões em empreendimentos regionais de jogos e tecnologia para acelerar a diversificação. Programas governamentais como a alocação de USD 37,5 bilhões para infraestrutura de TIC da Arábia Saudita e a visão IA-2071 dos Emirados Árabes Unidos criaram um pipeline estável de grandes projetos que protegem o setor da volatilidade macroeconômica. A adoção de fintechs, a penetração do dinheiro móvel e a demografia jovem sustentam a expansão acelerada nos principais mercados africanos, especialmente na Nigéria, onde os pagamentos móveis atingiram 51% da população adulta em 2024. Em conjunto, esses fatores sustentam uma demanda de dois dígitos por serviços gerenciados, plataformas em nuvem e software localizado em todo o mercado de TIC do CCG e África.

Principais Conclusões do Relatório

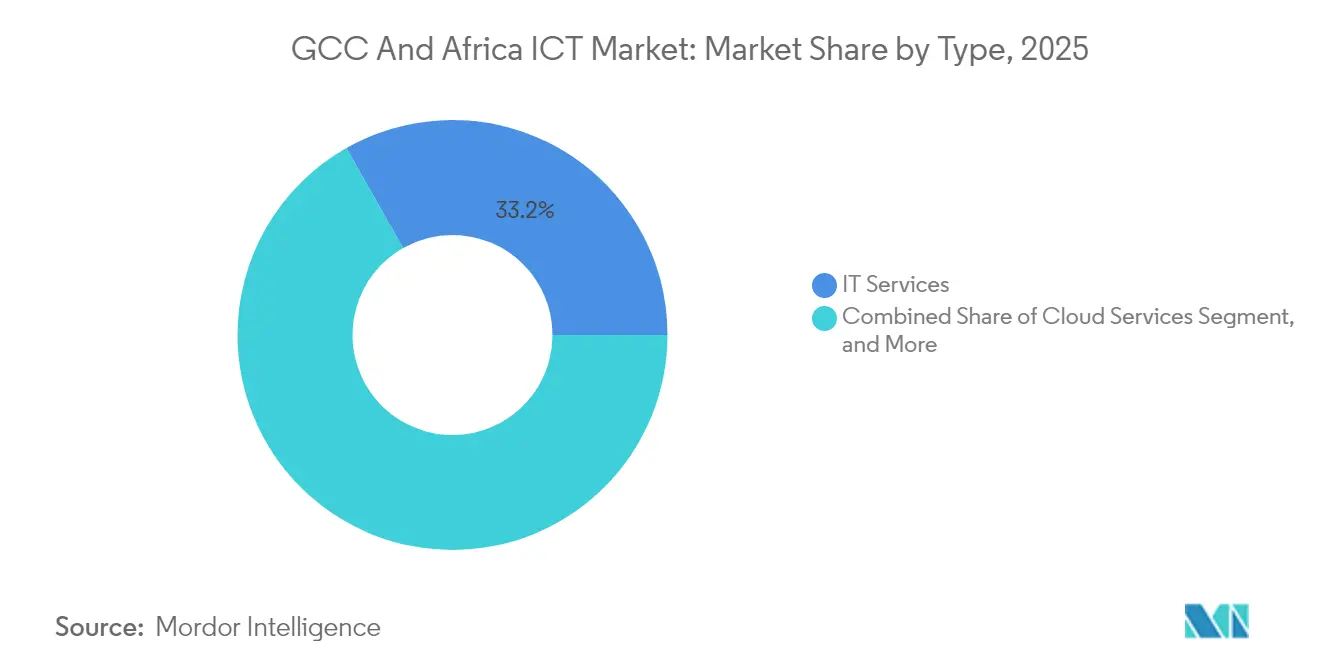

- Por tipo, os Serviços de TI capturaram 33,22% da participação do mercado de TIC do CCG e África em 2025, enquanto os Serviços em Nuvem devem registrar o maior CAGR de 9,62% até 2031.

- Por porte empresarial, as Grandes Empresas responderam por 61,15% do tamanho do mercado de TIC do CCG e África em 2025; o segmento de PMEs deve expandir a um CAGR de 9,74% até 2031.

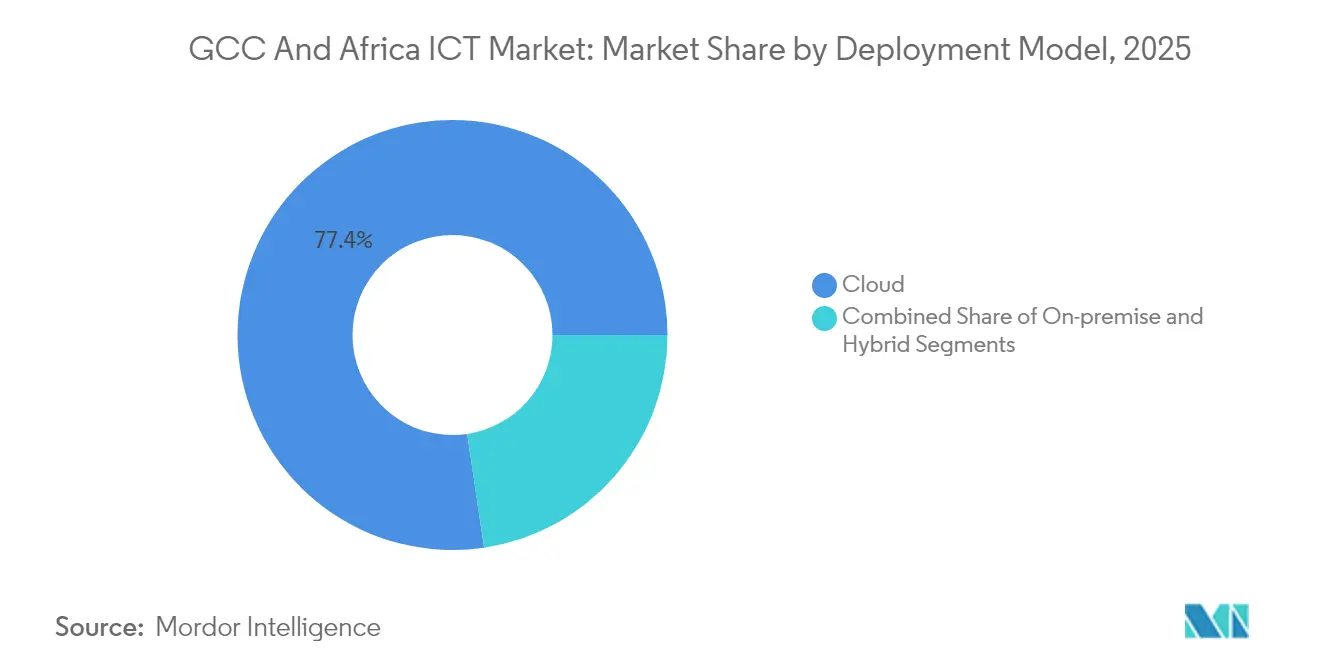

- Por modelo de implantação, as soluções em nuvem representaram 77,35% do tamanho do mercado de TIC do CCG e África em 2025, enquanto as implantações híbridas avançam a um CAGR de 10,08% no mesmo horizonte.

- Por vertical de usuário final, Governo e Administração Pública liderou com 20,78% de participação na receita em 2025; Jogos e Esportes Eletrônicos deve crescer a um CAGR de 10,35% até 2031.

- Por país, a Arábia Saudita deteve a maior participação individual de 18,05% em 2025, e a Nigéria deve registrar o CAGR mais rápido de 10,22% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC do CCG e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por automação orientada a eventos | +2.1% | Centros financeiros do CCG; centros urbanos africanos | Médio prazo (2–4 anos) |

| Políticas governamentais e iniciativas de PPP | +2.8% | Arábia Saudita, Emirados Árabes Unidos, Nigéria, África do Sul, Egito | Longo prazo (≥ 4 anos) |

| Crescente transformação digital industrial | +1.9% | Clusters de manufatura dos Emirados Árabes Unidos e da África do Sul | Médio prazo (2–4 anos) |

| Rápida expansão de nuvem e data centers | +2.3% | Núcleo do CCG; transbordamento para o Norte e Leste da África | Curto prazo (≤ 2 anos) |

| Instalações mais ecológicas alimentadas por energias renováveis | +0.7% | Emirados Árabes Unidos, Arábia Saudita, Marrocos, África do Sul | Longo prazo (≥ 4 anos) |

| Aumento das necessidades de fintech e baixa latência | +1.6% | Nigéria, Quênia, Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Contínua por Automação Orientada a Eventos

Grandes empreendimentos de infraestrutura, como o programa de cidade inteligente NEOM de USD 500 bilhões da Arábia Saudita, exigem operações automatizadas e sem atritos para serviços públicos, segurança e transporte. O Fundo de Inovação Mohammed bin Rashid dos Emirados Árabes Unidos implantou USD 2 bilhões para automatizar 90% dos serviços federais, o que comprime os tempos de prestação de serviços e aumenta a adoção pelos cidadãos. A rede de compensação automatizada da Nigéria processou mais de 2 bilhões de transações em 2024, reduzindo os períodos de liquidação de dias para horas. No setor bancário, plataformas inteligentes de KYC e AML agora reduzem os custos de conformidade em até 40%, gerando ganhos imediatos de produtividade que reforçam a atração da automação no mercado de TIC do CCG e África.

Políticas Governamentais e Iniciativas de PPP

As estratégias de governo digital codificadas na Estratégia de Governo Digital 2025 dos Emirados Árabes Unidos exigem que cada ministério migre cargas de trabalho essenciais para a nuvem, desencadeando USD 1,36 bilhão em investimentos público-privados. O Programa Nacional de Desenvolvimento Industrial e Logística da Arábia Saudita canaliza USD 20 bilhões para projetos de tecnologia em PPP que incorporam capacidades 4.0 em fábricas e portos. O Egito fez parceria com operadoras privadas para estender a fibra óptica a 95% da cobertura populacional até 2030, uma abordagem replicada por vários países africanos que carecem de capital inicial. Tais estruturas reduzem os encargos fiscais, aceleram a transferência de conhecimento e ampliam a base endereçável para o mercado de TIC do CCG e África.

Crescente Transformação Digital nas Indústrias

A Estratégia Industrial 2031 dos Emirados Árabes Unidos tem como meta USD 300 bilhões em produção ao incorporar IoT e análise de dados nas linhas de produção; a Emirates Steel já alcançou 15% de economia de energia com a otimização orientada por sensores. Na África do Sul, 68% dos fabricantes utilizaram ferramentas de manutenção preditiva em 2024, reduzindo o tempo de inatividade não planejado. O Grupo Dangote da Nigéria comprometeu USD 2,5 bilhões para digitalizar cadeias de suprimentos, contornando gargalos logísticos crônicos. Subsídios governamentais como o subsídio de 50% da Arábia Saudita para projetos acima de USD 10 milhões comprimem os períodos de retorno, mantendo a digitalização industrial em uma trajetória acentuada dentro do mercado de TIC do CCG e África.

Rápida Expansão de Nuvem e Data Centers

A Amazon Web Services reservou USD 5 bilhões para novas regiões na Arábia Saudita e nos Emirados Árabes Unidos, garantindo zonas de disponibilidade locais que satisfazem os mandatos de soberania. A Microsoft Azure expandiu os serviços para 18 nações africanas por meio de parcerias de marketplace, melhorando a latência para cargas de trabalho empresariais e permitindo a conformidade com as emergentes regras de residência de dados. Os gastos regionais com data centers atingiram USD 3,49 bilhões em 2024 e devem dobrar até 2030, à medida que operadoras e plataformas OTT buscam capacidade de borda. Esse boom de infraestrutura sustenta o crescimento multinuvem e impulsiona o mercado de TIC do CCG e África em direção a fluxos de receita centrados em serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Déficit persistente de competências e necessidade de expatriados | −1.8% | Funções tecnológicas no CCG; África Subsaariana | Longo prazo (≥ 4 anos) |

| Obstáculos de cibersegurança e soberania de dados | −1.2% | Centros financeiros do CCG; setor público africano | Médio prazo (2–4 anos) |

| Volatilidade do orçamento de TI vinculada ao preço do petróleo | −0.9% | Economias de hidrocarbonetos | Curto prazo (≤ 2 anos) |

| Fragmentação regulatória na África | −0.7% | Operadores transfronteiriços | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit Persistente de Competências e Dependência de Expatriados

A Arábia Saudita identificou uma escassez de 40% em talentos de cibersegurança, levando o Instituto Saudita de Cibersegurança de USD 500 milhões a treinar 10.000 especialistas até 2030. A autoridade de educação setorial da África do Sul lista 70.000 vagas abertas em TIC, e 60% das empresas ainda dependem de expatriados para posições avançadas. A Nigéria fez parceria com a Microsoft para treinar 5 milhões de cidadãos até 2025, mas o fornecimento de energia inconsistente e a banda larga limitada retardam o progresso. Em todo os Emirados Árabes Unidos, 80% dos cargos técnicos seniores são ocupados por estrangeiros, apesar de USD 1 bilhão em fundos de capacitação local, sinalizando um obstáculo de longo prazo em talentos no mercado de TIC do CCG e África.

Obstáculos de Cibersegurança e Soberania de Dados

Os Emirados Árabes Unidos registraram um aumento de 250% em ataques cibernéticos a bancos durante 2024, obrigando o Banco Central a endurecer os padrões de segurança que acrescentam 15–20% aos custos de implantação. A Autoridade Nacional de Cibersegurança da Arábia Saudita agora exige a certificação de Controles Essenciais de Cibersegurança antes que os fornecedores possam assinar contratos públicos, prolongando os ciclos de aquisição. A Nigéria registra 18.000 tentativas diárias de intrusão cibernética, sobrecarregando orçamentos defensivos limitados e atrasando a implantação digital. Regras divergentes de localização de dados entre as monarquias do CCG e os estados africanos complicam arquiteturas multinacionais, adicionando sobrecarga de conformidade que modera o crescimento no mercado de TIC do CCG e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Mantêm Dominância enquanto a Nuvem Escala Rapidamente

Os Serviços de TI detinham 33,22% da participação do mercado de TIC do CCG e África em 2025, refletindo a demanda consolidada por suporte gerenciado em meio a escassez contínua de competências. A forte receita recorrente de terceirização e manutenção estabiliza os fluxos de caixa, mesmo quando os ciclos de capex são pausados. Os Serviços em Nuvem, embora menores em termos absolutos, estão se expandindo a um CAGR de 9,62% à medida que os mandatos de nuvem em primeiro lugar do setor público e as migrações de ERP empresarial convergem. O segmento deve adicionar USD 46,3 bilhões ao tamanho do mercado de TIC do CCG e África até 2031. As receitas de hardware são estáveis porque a computação comoditizada e a queda dos preços unitários corroem as margens, mas os dispositivos de segurança permanecem uma exceção, beneficiando-se da maior conscientização sobre riscos. Os Serviços de Comunicação recebem um impulso dos lançamentos de 5G; a Saudi Telecom Company atingiu 85% de cobertura populacional, criando novas oportunidades em IoT e cargas de trabalho de borda. No geral, à medida que as cargas de trabalho sobem na pilha tecnológica, os modelos de entrega consultivos, de implementação e baseados em assinatura comandam avaliações premium no mercado de TIC do CCG e África.

Por Porte Empresarial: PMEs Avançam apesar da Escala das Grandes Empresas

As Grandes Empresas controlaram 61,15% dos gastos em 2025 devido a ambientes complexos e de múltiplos fornecedores que exigem pacotes de serviços de ponta a ponta. Muitas adicionaram conectividade segura, nuvens soberanas e governança de IA aos contratos existentes, aprofundando assim a participação na carteira para os integradores. Em contrapartida, as PMEs registram um CAGR de 9,74% até 2031, à medida que plataformas acessíveis de SaaS e fintech superam as barreiras de adoção anteriores. A agência Monsha'at da Arábia Saudita reservou USD 3,2 bilhões para suporte digital a PMEs, elevando a penetração da nuvem entre empresas com menos de 250 funcionários para 78%. Na África, as finanças com foco em dispositivos móveis reduzem os custos de entrada; o M-Pesa do Quênia processou mais de USD 50 bilhões em valor anual, demonstrando como os ecossistemas de fintech desencadeiam a adoção de plataformas. À medida que os fornecedores de software empresarial lançam preços escalonados e pacotes completos, os gastos das PMEs injetarão demanda incremental constante no mercado de TIC do CCG e África.

Por Modelo de Implantação: Nuvem Domina enquanto o Híbrido Ganha Impulso

A nuvem capturou 77,35% dos gastos de 2025 à medida que as empresas migraram cargas de trabalho não sensíveis em busca de vantagens de custo e agilidade, incorporando um viés de receita centrado em serviços no tamanho do mercado de TIC do CCG e África. A crescente maturidade em torno das estruturas de segurança em nuvem amplia o conjunto de casos de uso, mas os estatutos de localização de dados e as regulamentações do setor forçam muitas agências a adotar arquiteturas híbridas. As implantações híbridas estão crescendo a um CAGR de 10,08%; a Autoridade Saudita de Dados e IA exige pilhas híbridas para agências que lidam com dados pessoais, institucionalizando efetivamente a aquisição multinuvem. Os ambientes locais persistem em serviços públicos intensivos em capital e bancos centrais, mas sua participação continua a recuar. A computação de borda impulsionada por IoT e 5G promove a adoção de micro data centers, reforçando o papel do híbrido como ponte entre a escala da nuvem pública e as demandas de processamento localizado em todo o mercado de TIC do CCG e África.

Por Vertical de Usuário Final: Governo Lidera enquanto Jogos Aceleram

Governo e Administração Pública entregou 20,78% da receita de 2025, ancorado por programas de cidades inteligentes e governo eletrônico em todo o CCG. A iniciativa digital de Dubai sozinha processou 90% dos serviços online até 2024. O setor continua a ancorar a adoção pioneira de IA, plataformas de identidade e registros em blockchain. Jogos e Esportes Eletrônicos, embora atualmente um nicho, expande-se a um CAGR de 10,35% com base na estratégia de USD 38 bilhões da Arábia Saudita para construir um hub global de jogos. O BFSI sustenta a modernização por meio de APIs de open banking e trilhos de pagamento em tempo real, enquanto Energia e Serviços Públicos integram o monitoramento de ativos orientado por IA para conter o OPEX. A telemedicina e os prontuários eletrônicos impulsionam a Saúde, particularmente na Nigéria, onde o Plano Nacional de Seguro de Saúde digitalizou serviços para 200 milhões de cidadãos. À medida que os varejistas adotam tecnologia omnicanal e de logística de última milha, a diversificação vertical de usuários finais amortecerá choques cíclicos e sustentará a trajetória de crescimento do mercado de TIC do CCG e África.

Análise Geográfica

Os estados do CCG respondem pela maior parte do valor total devido aos gastos de capital sustentados em infraestrutura e serviços digitais governamentais. A Arábia Saudita comprometeu USD 37,5 bilhões para programas nacionais de TIC em 2024, um valor que sustenta a liderança regional e aprofunda a capacidade local. O quadro liberal de propriedade dos Emirados Árabes Unidos atrai hiperescaladores e fornecedores globais de software em busca de sedes regionais, enquanto o Catar canaliza excedentes de hidrocarbonetos para o desenvolvimento de 5G e estádios inteligentes. Kuwait e Bahrein cultivam sandboxes de fintech que agilizam o licenciamento, conferindo-lhes papéis especializados dentro do mercado de TIC do CCG e África.

Os mercados africanos proporcionam crescimento de volume e expansão da base de usuários. A Nigéria recebeu USD 520 milhões em investimentos tecnológicos divulgados durante 2024, impulsionados por volumes recordes de dinheiro móvel e interesse de capital de risco. A África do Sul continua sendo o nexo de software e data centers do continente, mas o crescimento é limitado pela instabilidade da rede elétrica, que eleva os custos operacionais. A Nova Capital Administrativa do Egito e os desembarques de cabos submarinos fortalecem sua ambição de operar como uma cabeça de ponte regional de TIC.

Os fluxos inter-regionais estão se intensificando. O Fundo de Tecnologia para a África de USD 400 milhões da Mubadala e as participações acionárias da Arábia Saudita em plataformas de comércio eletrônico africanas exemplificam como o capital do CCG encontra a inovação africana. Esses investimentos recíprocos estimulam joint ventures, unificam padrões e desbloqueiam economias de escala, tecendo efetivamente duas regiões de alto potencial em um conjunto de oportunidades contíguo para o mercado de TIC do CCG e África.

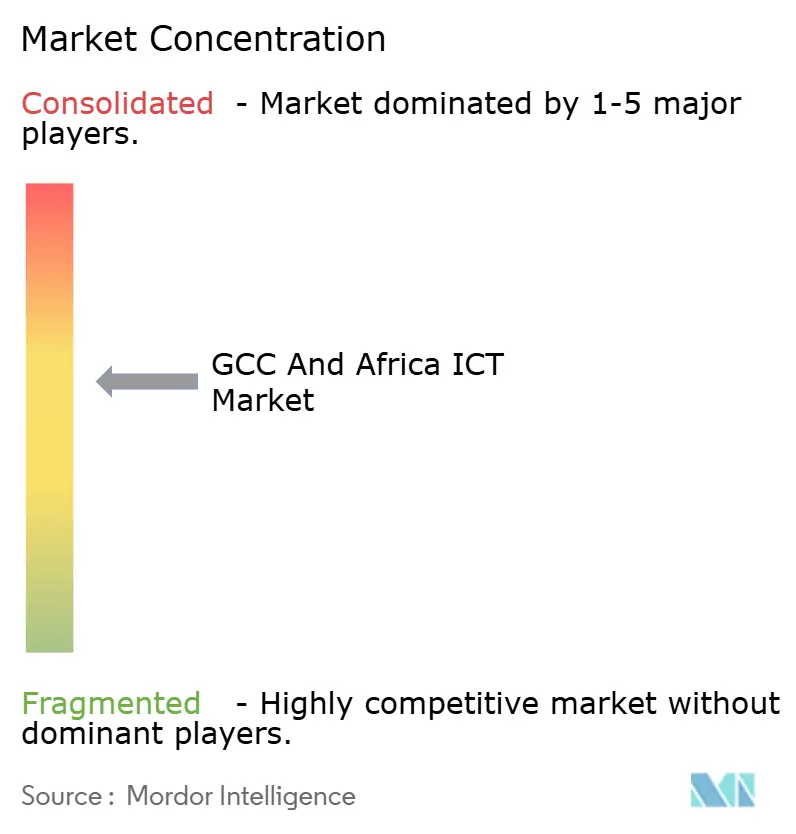

Cenário Competitivo

A concorrência é moderada e cada vez mais orientada a parcerias. O investimento de USD 1,5 bilhão da Microsoft na G42, com sede nos Emirados Árabes Unidos, confere à empresa norte-americana proximidade cultural e alavancagem de conformidade em cargas de trabalho de IA sensíveis.[1]Microsoft Corporation, "Microsoft e G42 Formam Parceria Estratégica," blogs.microsoft.com Oracle, IBM e AWS competem por contratos de nuvem soberana, frequentemente fazendo parceria com operadoras de telecomunicações incumbentes como a Emirates Telecommunications Group ou a Saudi Telecom Company para garantir imóveis de data centers e licenciamento no país. Os campeões locais se beneficiam da intimidade com o cliente e da localização em árabe, mas ainda dependem de parceiros globais para ferramentas avançadas, tornando o alinhamento do ecossistema um fator crítico de sucesso em todo o mercado de TIC do CCG e África.

A especialização vertical agora diferencia os concorrentes. O fintech islâmico, o processamento de linguagem natural em árabe e os hubs de pagamento transfronteiriços exigem fluência regulatória diferenciada, favorecendo modelos operacionais híbridos que combinam capital local com propriedade intelectual internacional. Os provedores de serviços de cibersegurança veem oportunidades em espaços em branco à medida que as estruturas estatutárias se tornam mais rígidas; a demanda por detecção e resposta gerenciadas supera a oferta local, abrindo espaço para novos entrantes de nicho. Os fornecedores de computação de borda e colocation disputam a vantagem de pioneirismo próximo às estações base de 5G, onde a baixa latência suporta jogos, telemedicina e IoT industrial.

Os movimentos estratégicos de 2024–2025 refletem a intenção de escalonamento. A IBM utilizou o AWS Marketplace para abrir acesso em 18 países africanos, reduzindo o atrito de entrada no mercado, enquanto a Cisco anunciou um fundo de IA de USD 1 bilhão com foco em startups regionais. As operadoras de telecomunicações diversificam-se para revenda de nuvem e fintech, ampliando os ângulos de receita além da conectividade pura. O efeito líquido é um ambiente competitivo que recompensa portfólios colaborativos e acuidade em conformidade, posicionando o mercado de TIC do CCG e África para uma expansão acelerada, porém disciplinada.

Líderes do Setor de TIC do CCG e África

Microsoft Corporation

HP Inc.

SAP SE

Alphabet Inc. (Google LLC)

International Business Machines Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O MTN Group reservou USD 300 milhões até 2027 para atualizar a rede 5G dos Camarões e construir data centers de borda para agregação de tráfego regional.

- Dezembro de 2024: Microsoft e NVIDIA criaram um fundo de USD 30 milhões para startups africanas de IA em saúde, agricultura e finanças, incluindo créditos em nuvem e programas de mentoria.

- Novembro de 2024: Oracle e Google Cloud aprofundaram sua aliança para oferecer pilhas conjuntas de análise de IA com residência de dados na região no Oriente Médio e África.

- Outubro de 2024: A IBM ampliou a disponibilidade de soluções de IA e nuvem híbrida para 18 mercados africanos por meio da integração com o AWS Marketplace.

Escopo do Relatório do Mercado de TIC do CCG e África

O mercado de TIC no CCG e África é definido com base nas receitas geradas pela integração e adoção de diferentes tecnologias de informação e comunicação (TIC), como big data, mobilidade, armazenamento, terceirização e computação em nuvem, entre outras, em diversas indústrias de usuários finais no CCG e África. A análise é baseada nos insights de mercado capturados por meio de pesquisa secundária e primária. O estudo também abrange os principais fatores que impactam o crescimento do mercado em termos de impulsionadores e restrições.

O mercado de TIC no CCG e África é segmentado por tecnologia (análise de big data, mobilidade e telecomunicações, computação em nuvem, armazenamento, terceirização de processos de negócios, outras tecnologias), componente (hardware/dispositivos, software e serviços, comunicação e conectividade), indústria de usuário final (petróleo, gás e serviços públicos, viagens e hospitalidade, saúde, serviços financeiros, manufatura e construção, outras indústrias de usuários finais) e região/país (CCG [Arábia Saudita, Emirados Árabes Unidos, Catar, Omã, Kuwait, Bahrein], África [Egito, África do Sul, Nigéria, Restante da África]). O relatório oferece previsões de mercado e tamanho em termos de valor em USD para todos os segmentos acima.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria Empresarial | |

| Serviços em Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| Híbrido |

| Governo e Administração Pública |

| BFSI |

| Energia e Serviços Públicos |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| (Upstream/Midstream/Downstream) |

| Jogos e Esportes Eletrônicos |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Omã |

| Kuwait |

| Bahrein |

| Egito |

| África do Sul |

| Nigéria |

| Por Tipo | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria Empresarial | ||

| Serviços em Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Porte Empresarial | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Vertical de Indústria do Usuário Final | Governo e Administração Pública | |

| BFSI | ||

| Energia e Serviços Públicos | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| (Upstream/Midstream/Downstream) | ||

| Jogos e Esportes Eletrônicos | ||

| Por País | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Omã | ||

| Kuwait | ||

| Bahrein | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de TIC do CCG e África em 2026?

O setor é avaliado em USD 327,48 bilhões para 2026 e deve atingir USD 511,18 bilhões até 2031.

Qual segmento cresce mais rapidamente nos gastos regionais com TIC?

Os Serviços em Nuvem lideram com um CAGR de 9,62% até 2031, impulsionados por múltiplos mandatos governamentais de nuvem em primeiro lugar.

Por que a Nigéria é considerada um país de TIC de alto crescimento?

A penetração de fintech, a demografia jovem e um CAGR previsto de 10,22% tornam a Nigéria o mercado de expansão mais rápida da região.

O que impulsiona a mudança para arquiteturas de nuvem híbrida?

As regras de soberania de dados e os aplicativos sensíveis à latência obrigam as agências a equilibrar a escalabilidade da nuvem pública com o processamento localizado.

Qual vertical apresenta o maior CAGR futuro?

Jogos e Esportes Eletrônicos deve crescer a 10,35% até 2031 devido ao forte apoio de fundos soberanos de riqueza.

Como as escassez de competências estão sendo abordadas?

Iniciativas como o instituto de cibersegurança de USD 500 milhões da Arábia Saudita e os compromissos de treinamento apoiados pela Microsoft visam fechar as lacunas de especialistas ao longo da próxima década.

Página atualizada pela última vez em: