Tamanho e Participação do Mercado de Água de Coco

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.68% CAGR |

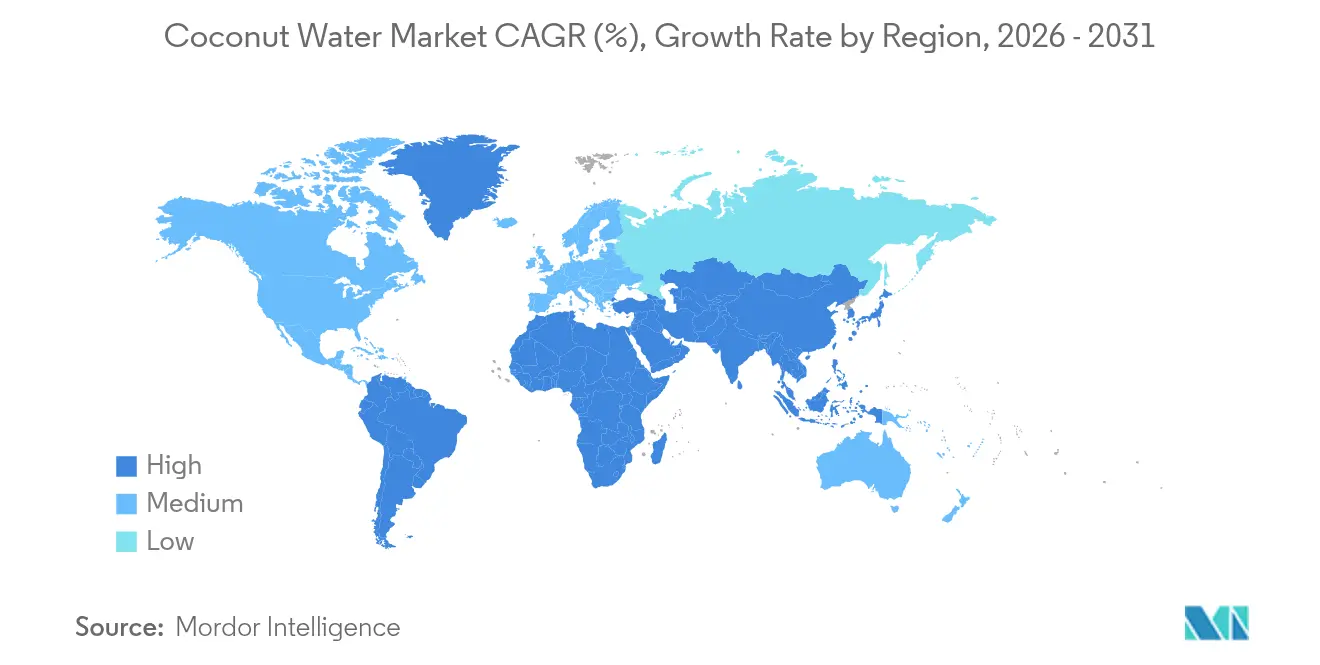

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

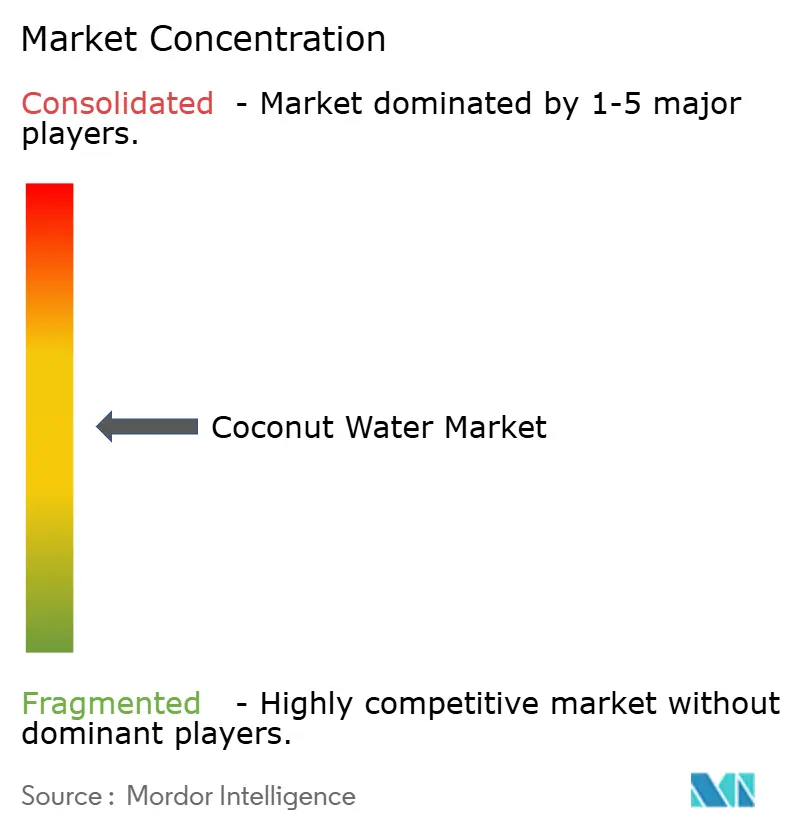

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água de Coco por Mordor Intelligence

O tamanho do mercado de água de coco foi avaliado em USD 3,76 bilhões em 2025 e estima-se que cresça de USD 3,97 bilhões em 2026 para atingir USD 5,24 bilhões até 2031, a um CAGR de 5,68% durante o período de previsão (2026-2031). Impulsionada por tendências de saúde e pela evolução das preferências dos consumidores, a demanda global por água de coco está em alta. À medida que a consciência sobre saúde aumenta, os consumidores favorecem cada vez mais bebidas naturais. A água de coco, rica em eletrólitos, vitaminas e minerais, surge como uma alternativa mais saudável aos refrigerantes açucarados e às bebidas energéticas sintéticas. Essa tendência ganha impulso com a ascensão dos estilos de vida à base de plantas e veganos, que priorizam a hidratação de fontes naturais. Inovações, desde variantes saborizadas até opções enriquecidas com benefícios adicionais e certificações orgânicas, atendem a gostos variados e aspirações de bem-estar, ampliando seu apelo demográfico. Além disso, os avanços nas embalagens, como formatos prontos para beber e materiais ecológicos, não apenas aumentam a conveniência, mas também ressoam com os valores de sustentabilidade, atraindo consumidores ambientalmente conscientes. As marcas aumentaram sua visibilidade e engajaram os consumidores por meio de táticas de marketing agressivas, como endossos de celebridades e campanhas nas redes sociais.

Principais Conclusões do Relatório

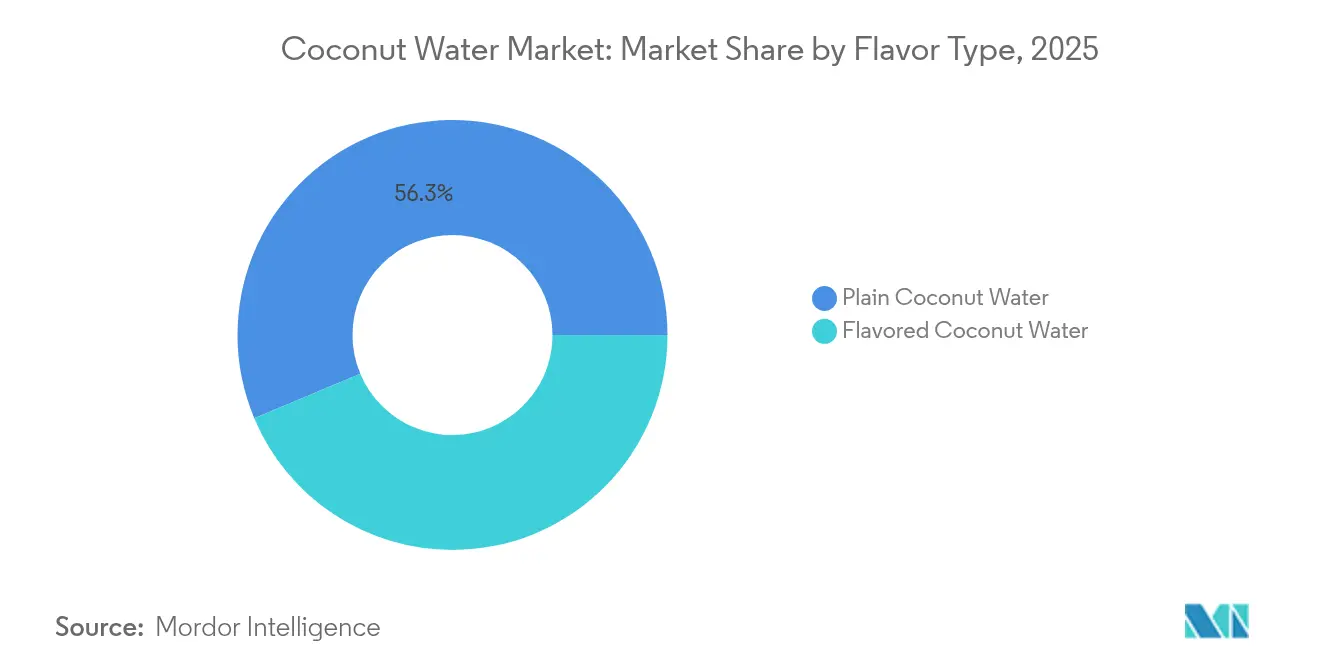

- Por tipo de sabor, as variantes naturais detinham 56,32% da participação de mercado em 2025, e os produtos saborizados devem se expandir a um CAGR de 5,88% até 2031 em todas as principais regiões.

- Por embalagem, os formatos Tetra Pak detinham 52,15% das participações em 2025, enquanto as garrafas PET/vidro devem crescer a um CAGR de 6,31% entre 2026-2031.

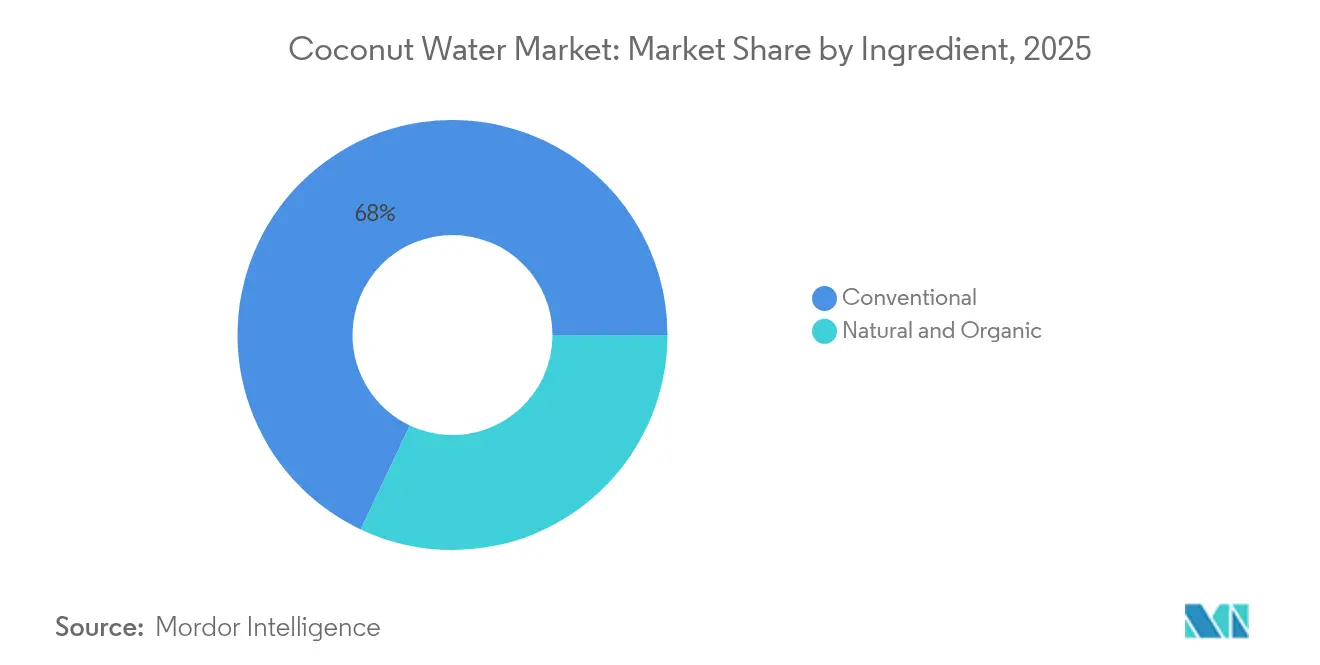

- Por ingrediente, o segmento convencional detinha 67,98% da participação de mercado em 2025; o natural e orgânico deve atingir um CAGR de 6,74% até 2031.

- Por canal de distribuição, os supermercados/hipermercados contribuíram com 56,95% de participação em 2025, enquanto o varejo online deve atingir um CAGR de 7,12% até 2031.

- Por geografia, a América do Norte representou 37,45% das participações de 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 7,60% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Água de Coco

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Preferência dos Consumidores por Bebidas Naturais e Saudáveis | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescentes Tendências de Condicionamento Físico e Bem-Estar entre os Consumidores | +0.9% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Marketing Agressivo e Endossos de Celebridades | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de Produto em Termos de Sabor | +0.7% | Global, com adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Tendências de Sustentabilidade e à Base de Plantas | +0.6% | Europa e América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Benefícios à Saúde Associados ao Consumo de Água de Coco | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Preferência dos Consumidores por Bebidas Naturais e Saudáveis

A migração dos consumidores para alternativas de hidratação naturais acelera à medida que a consciência sobre saúde se cruza com as demandas por transparência de ingredientes. A orientação da FDA de janeiro de 2025 sobre a rotulagem de alternativas ao leite à base de plantas, que abrange bebidas à base de coco, exige uma divulgação nutricional mais clara que, paradoxalmente, beneficia a água de coco ao destacar seu perfil de eletrólitos de ocorrência natural em comparação com os concorrentes artificialmente enriquecidos. Essa mudança regulatória cria vantagens competitivas para as marcas de água de coco que podem aproveitar os benefícios nutricionais inerentes sem exigir enriquecimento extensivo. Os mercados asiáticos demonstram adoção particularmente forte, com 54% dos consumidores da Ásia-Pacífico reconhecendo as ligações entre hidratação e saúde e 47% planejando aumentar o consumo de hidratação, de acordo com o relatório da Glanbia Nutritionals de 2025 [1]Fonte: Glanbia Nutritionals, "Tendências Emergentes de Hidratação na Ásia, Preferências dos Consumidores e Oportunidades de Inovação em Bebidas Funcionais,'' glanbianutritionals.com . A tendência ganha impulso à medida que os produtos de hidratação à base de plantas, incluindo a água de coco, alcançaram 86% de crescimento em seu ano de lançamento nos mercados asiáticos. O posicionamento premium torna-se viável à medida que os consumidores demonstram disposição para pagar preços mais altos por ingredientes funcionais que oferecem benefícios percebidos à saúde além da hidratação básica.

Crescentes Tendências de Condicionamento Físico e Bem-Estar entre os Consumidores

Os endossos de atletas profissionais aos produtos de água de coco influenciam a dinâmica do mercado ao expandir o alcance dos consumidores além dos segmentos voltados para a saúde. O conteúdo natural de eletrólitos da água de coco permite que ela concorra com as bebidas esportivas convencionais. Por exemplo, o lançamento da BodyArmor de bebidas esportivas à base de água de coco no Canadá enfatiza ingredientes naturais em detrimento de aditivos artificiais. A crescente consciência sobre condicionamento físico cria amplo apelo de mercado em múltiplos segmentos de consumidores. À medida que a participação em esportes aumenta, a demanda por bebidas de hidratação como a água de coco também aumenta. De acordo com os dados da Sports England de 2024, o número de pessoas que participavam de aulas de condicionamento físico era de 6.695,5 mil na Inglaterra [2]Fonte: Conselho Nacional de Padrões Orgânicos, "Reunião do Conselho Nacional de Padrões Orgânicos,"ams.usda.gov. Os consumidores mais jovens, particularmente a Geração Z e os Millennials, veem cada vez mais a hidratação como essencial para o bem-estar e aceitam preços premium por benefícios funcionais. As parcerias atléticas fortalecem a posição de mercado da água de coco tanto nos segmentos esportivos quanto nos de estilo de vida. Essas parcerias fornecem credibilidade e autenticidade às marcas de água de coco no mercado de bebidas. A combinação de endossos atléticos e funcionalidade natural posiciona a água de coco como uma opção de bebida versátil para diversas necessidades dos consumidores.

Marketing Agressivo e Endossos de Celebridades

As parcerias com celebridades evoluíram dos endossos tradicionais para investimentos em participação acionária, criando um alinhamento de marca mais forte e compromissos promocionais de longo prazo. Essa evolução reflete uma mudança fundamental na forma como as marcas se envolvem com figuras influentes. A transformação levou a estratégias de marketing mais sustentáveis, à medida que as celebridades se tornam financeiramente investidas no sucesso da marca. Esses arranjos fomentam uma defesa genuína e criam conexões mais significativas com os públicos-alvo. Em outubro de 2024, a ZICO coconut water nomeou o jogador da NFL DK Metcalf como embaixador da marca e investidor. Essa abordagem garante uma promoção autêntica enquanto reduz as despesas de marketing por meio de compensação baseada em participação acionária. Os endossos de celebridades são particularmente eficazes nas plataformas de redes sociais, onde a integração ao estilo de vida influencia o comportamento do consumidor de forma mais eficaz do que a publicidade convencional. A integração de celebridades como partes interessadas da marca tem se mostrado especialmente impactante em ambientes digitais, onde a autenticidade e o engajamento consistente impulsionam a confiança do consumidor e as decisões de compra.

Inovação de Produto em Termos de Sabor

As marcas de água de coco estão expandindo além dos sabores de frutas tradicionais para criar perfis de sabor distintos para segmentos específicos de consumidores e ocasiões de consumo. A introdução de seis novas variedades pela Coaqua em abril de 2025, incluindo Sparkling, Citrus Circus e Espresso'd, resultou em 60% de crescimento ano a ano nos canais de varejo Sprouts. A expansão estratégica de sabores da empresa demonstra a prontidão do mercado para combinações de sabores inovadoras. Esses novos sabores atendem a diversas preferências dos consumidores, mantendo os benefícios nutricionais da água de coco. A Vita Coco expandiu sua linha Treats com Laranja e Creme, seguindo o sucesso de Morango e Creme, atraindo consumidores que buscam bebidas mais leves e mais doces. A frequência de novos lançamentos de sabores aumentou à medida que as empresas usam a diversidade de sabores para se destacar em espaços de varejo competitivos. Essa tendência indica uma mudança nas preferências dos consumidores em direção a opções de bebidas mais sofisticadas e únicas. A resposta do mercado a essas inovações sugere um potencial de crescimento contínuo no segmento de água de coco saborizada.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inclinação dos Consumidores para Água de Coco Fresca | -0.8% | Núcleo da Ásia-Pacífico, particularmente Sudeste Asiático e Índia | Médio prazo (2-4 anos) |

| Concorrência de Produtos Alternativos de Hidratação | -1.1% | Global, com maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Preço Elevado em Comparação com Outras Bebidas | -0.6% | Global, com maior impacto em mercados emergentes sensíveis ao preço | Médio prazo (2-4 anos) |

| Flutuação no Preço das Matérias-Primas | -0.4% | Global, com maior impacto em regiões dependentes de fornecimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Inclinação dos Consumidores para Água de Coco Fresca

A preferência por água de coco fresca cria pressão competitiva persistente nos mercados tropicais, onde a disponibilidade de coco durante todo o ano permite alternativas de consumo direto. Esse desafio se intensifica nos mercados do Sudeste Asiático, onde a familiaridade cultural com cocos frescos e as redes de fornecedores estabelecidas fornecem acesso conveniente e econômico a alternativas não processadas. O recall da FDA de mais de 2 milhões de latas de Jarritos Coconut Water devido a riscos de contaminação paradoxalmente reforça as percepções dos consumidores de que as alternativas frescas oferecem perfis de segurança superiores. As marcas de água de coco embalada contrariam essa preferência por meio do posicionamento de conveniência, benefícios de vida útil prolongada e garantia de qualidade consistente que as alternativas frescas não podem garantir. No entanto, a restrição de preferência torna-se particularmente aguda durante os picos de safra de coco, quando as vantagens de preço do produto fresco se ampliam significativamente em relação às alternativas embaladas.

Concorrência de Produtos Alternativos de Hidratação

A pressão competitiva no mercado de bebidas se intensifica por meio de ciclos de inovação e investimentos em marketing de corporações multinacionais em águas enriquecidas, bebidas esportivas e bebidas energéticas. O segmento de água enriquecida compete com o posicionamento natural da água de coco ao oferecer suporte imunológico, bem-estar mental e benefícios funcionais. Produtos como Propel Immune Support e Smartwater+ visam consumidores conscientes da saúde semelhantes. Esses produtos demonstram a crescente concorrência no mercado de bebidas funcionais, onde marcas estabelecidas introduzem continuamente novas ofertas. As grandes empresas de bebidas usam suas extensas redes de distribuição e recursos de marketing para competir com marcas especializadas de água de coco. Essa vantagem competitiva permite que as grandes corporações alcancem bases de consumidores mais amplas e mantenham forte presença no mercado. As marcas menores de água de coco frequentemente respondem focando em segmentos de nicho ou premium para manter sua posição no mercado. Esse posicionamento estratégico ajuda as marcas especializadas a se diferenciarem apesar dos recursos limitados em comparação com os concorrentes maiores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sabor: Domínio das Vendas de Água de Coco Natural

A água de coco natural mantém uma participação de mercado dominante de 56,32% em 2025, refletindo a preferência dos consumidores por perfis de sabor autênticos e não modificados que enfatizam a pureza natural em detrimento do enriquecimento artificial. No entanto, as variantes saborizadas aceleram a um CAGR de 5,88% até 2031, indicando oportunidades de premiumização à medida que as marcas visam ocasiões de consumo específicas e preferências demográficas. A dicotomia sugere uma bifurcação do mercado onde a economia de volume favorece as variedades naturais, enquanto a expansão das margens depende da inovação em saborizados.

O crescimento do segmento saborizado acelera por meio do desenvolvimento sofisticado de sabores que transcende as combinações tradicionais de frutas em direção a perfis experienciais. O ciclo de inovação de sabores se intensifica à medida que as marcas reconhecem a variedade de sabores como um diferenciador primário em ambientes de varejo cada vez mais competitivos, onde o espaço nas prateleiras exige posicionamento premium. Em abril de 2025, a Raw C, produtora australiana de água de coco, revelou uma nova adição à sua linha: uma água de coco saborizada com infusão de chocolate. Essa mistura inovadora combina água de coco de origem única com cacau e creme de coco, resultando em uma bebida deliciosamente suave.

Por Tipo de Embalagem: A Sustentabilidade Reformula a Escolha do Recipiente

A embalagem Tetra Pak lidera com 56,95% de participação de mercado em 2025, beneficiando-se de superior estabilidade em prateleira, eficiência de custos e infraestrutura de cadeia de suprimentos estabelecida que permite a distribuição global em escala. As garrafas PET/vidro aceleram a um CAGR de 6,31% até 2031, impulsionadas por preocupações com sustentabilidade e estratégias de posicionamento premium que enfatizam a reciclabilidade e a visibilidade do produto. A evolução das embalagens reflete tendências mais amplas de consciência ambiental, onde a disposição dos consumidores de pagar prêmios de sustentabilidade cria vantagens competitivas para alternativas ecológicas. Os regulamentos de embalagens da UE que exigem metas de reutilização e recarga para produtos alimentícios intensificam essa mudança, afetando particularmente a dinâmica do mercado europeu, onde a conformidade ambiental se torna um requisito de entrada no mercado.

A transformação das embalagens cria implicações para a cadeia de suprimentos à medida que as marcas equilibram a otimização de custos com o posicionamento de sustentabilidade, particularmente para segmentos premium onde embalagens ecológicas justificam preços de varejo mais altos. Outros formatos de embalagem, incluindo latas de alumínio e embalagens flexíveis, capturam aplicações de nicho, mas enfrentam desafios de escalabilidade devido à infraestrutura limitada e custos mais altos por unidade. A dinâmica do segmento sugere a continuidade do domínio do Tetra Pak nos mercados de volume, enquanto as garrafas PET/vidro ganham participação nos segmentos de consumidores premium e ambientalmente conscientes.

Por Ingrediente: A Premiumização Orgânica Acelera

Os ingredientes naturais e orgânicos impulsionam um crescimento de CAGR de 6,74% até 2031, apesar de os produtos convencionais manterem 67,98% de participação de mercado em 2025, destacando tendências de premiumização onde o posicionamento de qualidade exige margens mais altas. O segmento orgânico se beneficia das discussões do Conselho Nacional de Padrões Orgânicos do USDA sobre a simplificação da certificação e abordagens baseadas em risco que reduzem os encargos de conformidade para operações de baixo risco. A expansão da Betrimex em direção a 10.000 hectares de cultivo orgânico de coco até 2025 demonstra os investimentos na cadeia de suprimentos necessários para atender à crescente demanda orgânica, mantendo a competitividade de custos. O posicionamento orgânico cria oportunidades de diferenciação à medida que os consumidores conscientes da saúde demonstram disposição para pagar preços premium por produtos orgânicos certificados.

O domínio dos ingredientes convencionais reflete a sensibilidade ao preço nos segmentos de mercado de massa, onde a concorrência de preços limita as oportunidades de posicionamento premium. No entanto, a bifurcação de ingredientes cria escolhas estratégicas para as marcas entre o posicionamento convencional baseado em volume e as estratégias orgânicas focadas em margem. A tendência de aceleração orgânica ganha impulso à medida que os marcos regulatórios simplificam os processos de certificação, enquanto a educação do consumidor aumenta a conscientização sobre os benefícios orgânicos além das considerações básicas de saúde para incluir dimensões ambientais e de impacto social.

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas de varejo online atingem um CAGR de 7,12% até 2031, enquanto os supermercados/hipermercados mantêm uma participação de mercado de 56,95% em 2025, indicando uma mudança no comportamento de compra de bebidas. Em setembro de 2024, a Blue Monkey expandiu sua distribuição internacional ao fazer parceria com os comerciantes Emart na Coreia do Sul. O crescimento dos canais digitais permite o posicionamento premium, modelos de assinatura e relacionamentos diretos com os consumidores que reduzem as margens tradicionais do varejo. As plataformas online oferecem oportunidades para marcas de nicho e emergentes que não conseguem suportar extensas redes de varejo físico.

As lojas de conveniência, mercearias e outros canais de distribuição atendem a segmentos especializados, incluindo serviços de alimentação, hotelaria e mercados institucionais, onde a disponibilidade imediata influencia as decisões de compra. Essa diversificação de canais indica maturidade do mercado, com diferentes ocasiões de consumo exigindo abordagens de distribuição específicas. O varejo tradicional mantém sua forte posição por meio de compras por impulso e hábitos de compra estabelecidos, mas enfrenta pressão dos canais online que oferecem conveniência e preços competitivos. Embora o varejo tradicional continue liderando em volume, os canais online apresentam oportunidades de crescimento para marcas que se envolvem diretamente com os consumidores.

Análise Geográfica

A América do Norte detém 37,45% de participação de mercado em 2025, caracterizada por condições de mercado maduras com consciência estabelecida dos consumidores e posicionamento premium. A forte infraestrutura de varejo, os consumidores conscientes da saúde e a ampla aceitação da água de coco permitem estratégias de preços premium. No entanto, as novas tarifas de importação de 10% dos EUA criam pressões sobre as margens, levando empresas como a Vita Coco a implementar medidas de redução de custos e ajustes de preços. A região mostra sucesso particular com endossos de celebridades, onde parcerias atléticas e influência nas redes sociais expandem o alcance do mercado além dos consumidores tradicionais focados em saúde.

A Ásia-Pacífico demonstra a maior trajetória de crescimento a um CAGR de 7,60% até 2031, apoiada pelo aumento da consciência sobre saúde, desenvolvimento do varejo e alto poder de compra em mercados emergentes. As interrupções na cadeia de suprimentos, incluindo problemas de seca e pragas na Tailândia, afetam a estabilidade de preços regional, levando à supervisão governamental da inflação de preços. Os produtos de hidratação à base de plantas alcançam 86% de crescimento nos anos de lançamento, com forte adoção entre consumidores mais jovens que respondem às mensagens de bebidas funcionais.

Europa, América do Sul e Oriente Médio e África oferecem potencial de crescimento apesar da penetração de mercado atualmente limitada. As operações europeias devem se adaptar aos regulamentos de sustentabilidade de embalagens da UE, que adicionam requisitos de conformidade, mas criam oportunidades para marcas ambientalmente conscientes. A estratégia Da Fazenda à Mesa da UE e o Pacto Ecológico Europeu apoiam alternativas à base de plantas, enquanto as metas de consumo orgânico reforçam o posicionamento premium. Os mercados sul-americanos aproveitam a familiaridade cultural com produtos de coco e o aumento da consciência sobre saúde. Os mercados do Oriente Médio mostram promessa por meio de tendências crescentes de bem-estar e aceitação de bebidas premium entre consumidores de alta renda.

Panorama regulatório

A água de coco é regulada principalmente por normas gerais de alimentos e bebidas que abrangem rotulagem, composição e conformidade de importação. Nos Estados Unidos, os produtos devem seguir os requisitos de rotulagem da FDA sob 21 CFR Part 101 quanto à identidade, informações nutricionais e alegações, o que orienta a forma como as marcas descrevem eletrólitos naturalmente presentes, bem como qualquer fortificação ou adoçamento.

Na União Europeia, a água de coco comercializada como suco é regida pela estrutura da Diretiva de Sucos de Frutas da UE, que reconhece a água de coco (suco de coco) como suco e restringe a adição de conservantes, água, açúcar ou SO2 a produtos rotulados como suco, com um nível mínimo de Brix de 4,5 para água de coco reconstituída. Além das regras centrais de rotulagem e composição, o acesso ao mercado também depende de requisitos nutricionais e de embalagem específicos de cada destino, além de documentação de importação e expectativas de normas. Singapura aplica a rotulagem obrigatória Nutri-Grade para bebidas pré-embaladas com base em limites de açúcar e gordura saturada, e exige listas claras de ingredientes, aditivos, origem e detalhes do importador para água de coco importada. Normas regionais como a CARICOM CRS 3:2010 exigem que a água de coco natural embalada esteja livre de conservantes adicionados ou ingredientes artificiais e esteja alinhada aos limites do Codex, enquanto compradores europeus frequentemente tratam certificações de segurança alimentar de terceiros, como BRCGS, FSSC 22000 ou IFS, como pré-requisitos práticos para acordos de fornecimento.

Cenário Competitivo

O mercado de água de coco mantém um mercado moderadamente fragmentado. As principais empresas do mercado incluem The Vita Coco Company, Inc., ZICO Rising, Inc., Iberia Foods, LLC., Harmless Harvest Inc. e C2O Coconut Water. Empresas com redes de distribuição diversificadas e marcas fortes mantêm vantagens de mercado significativas neste cenário competitivo. A capacidade de manter cadeias de suprimentos resilientes por meio de múltiplas regiões de fornecimento e parcerias de processamento tornou-se cada vez mais importante para o sucesso sustentado.

As empresas ganham vantagens competitivas por meio de investimentos estratégicos em tecnologia de processamento, sistemas de controle de qualidade e otimização da cadeia de suprimentos para reduzir custos enquanto mantêm a qualidade do produto. Esses avanços tecnológicos ajudam as empresas a otimizar as operações e garantir a entrega consistente de produtos nos mercados. As oportunidades de mercado continuam a surgir em variedades funcionais de água de coco e variações de sabor regionais que atendem às preferências locais. O desenvolvimento de soluções de embalagem sustentáveis também se tornou um diferenciador chave no mercado, particularmente entre os consumidores ambientalmente conscientes.

Os novos entrantes visam segmentos premium com certificações orgânicas e estratégias de vendas diretas ao consumidor para evitar as margens tradicionais do varejo e construir fidelidade à marca. Essa abordagem permite que os players menores estabeleçam posições de mercado fortes apesar dos recursos limitados e das capacidades de distribuição. As empresas estabelecidas mantêm suas posições de mercado por meio de endossos de celebridades e amplas redes de distribuição que abrangem múltiplos canais de varejo. Os grandes players também implementam atividades promocionais intensivas e campanhas de marketing que os concorrentes menores não conseguem igualar, criando barreiras efetivas à entrada em determinados segmentos de mercado.

Líderes do Setor de Água de Coco

The Vita Coco Company, Inc.

ZICO Rising, Inc.

Iberia Foods, LLC.

Harmless Harvest Inc.

C2O Coconut Water

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os acréscimos de capacidade de processamento e a integração upstream permanecem como um espaço em branco claro, no qual marcas e fornecedores de ingredientes estão trabalhando para garantir um fornecimento de coco mais consistente e estabilizar custos. Em outubro de 2025, a Century Pacific Food Incorporated adquiriu uma instalação integrada de processamento de coco em Tupi, South Cotabato, para expandir a capacidade de concentrados de água de coco e outros produtos à base de coco, indicando investimento contínuo em infraestrutura do lado da origem. No nível das marcas, a The Vita Coco Company reportou alta utilização (cerca de 85% a 90%) e planejamento ativo em torno da expansão de capacidade, o que apoia uma disponibilidade mais amplo no varejo moderno e no comércio eletrônico, onde supermercados/hipermercados e varejo online permanecem canais-chave.

As capacidades de garantia de qualidade e integridade do produto também criam oportunidades de curto prazo à medida que o posicionamento premium e orgânico cresce e as preocupações com diluição ou açúcares adicionados permanecem relevantes no comércio internacional. Em junho de 2026, a IF adotou a EA-IRMS (Elemental Analyser - Isotope Ratio Mass Spectrometry) para verificar a pureza da água de coco e detectar adulteração, refletindo uma mudança em direção à autenticação mensurável como diferencial para marcas e compradores de marca própria. A inovação em processamento, incluindo abordagens de conservação não térmica estudadas para prolongar a vida útil preservando a qualidade sensorial, apoia uma distribuição geográfica mais ampla e a premiumização para alegações de processamento mínimo. Separadamente, as pressões de sustentabilidade das embalagens, particularmente na Europa, criam espaço para redesenho e parcerias com fornecedores alinhadas às expectativas de reutilização, reabastecimento e reciclabilidade.

Desenvolvimentos recentes do setor

- Abril de 2026: A The Vita Coco Company reportou os resultados do primeiro trimestre de 2026 e elevou sua orientação de vendas líquidas para o ano completo de 2026 para USD 720 milhões a USD 735 milhões. A atualização sinalizou confiança na demanda e reforçou o foco da empresa em escalar o fornecimento e a execução em seu negócio principal de água de coco.

- Agosto de 2025: A ZICO Rising garantiu um investimento de dívida sênior da SG Credit Partners para financiar a expansão de estoque, capital de giro e execução no varejo. O financiamento apoia um melhor desempenho de disponibilidade em estoque e uma atividade promocional mais amplo, fortalecendo a competitividade nos canais convencionais.

- Julho de 2024: A água de coco ZICO expandiu seu marketing liderado por atletas ao adicionar Naomi Osaka como investidora e embaixadora da marca, com base em sua estratégia de alinhamento mais profundo com parceiros de alta visibilidade. A ação teve como objetivo aumentar o alcance e a relevância da marca no segmento de hidratação mais saudável, particularmente na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as vendas no varejo e em foodservice de bebidas de água de coco embaladas, incluindo variantes puras e aromatizadas, vendidas como produtos de hidratação prontos para consumo nas principais regiões.

Exclusões de escopo: excluímos leite de coco, cream de coco, óleo de coco, smoothies à base de coco e misturas de bebidas em pó que não sejam posicionadas ou vendidas como água de coco.

Visão geral da segmentação

- Por Tipo de Sabor

- Água de Coco Natural

- Água de Coco Saborizada

- Por Tipo de Embalagem

- Garrafas PET/Vidro

- Tetra Pak

- Outros

- Por Ingrediente

- Convencional

- Natural e Orgânico

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para a pesquisa documental, primeiro reunimos os blocos básicos que explicam a oferta e a demanda de água de coco, e depois os utilizamos para estruturar o modelo de mercado. Recorremos a fontes públicas como a FAOSTAT para volumes de produção de coco, a UN Comtrade para fluxos comerciais, o USDA e outras estatísticas agrícolas nacionais, e as diretrizes de rotulagem da FDA para fundamentar suposições sobre disponibilidade, definição de categoria e a consistência com que os itens de água de coco são reportados. Também revisamos literatura revisada por pares em nutrição e ciência dos alimentos para entender os padrões típicos de produto e os limites de ingredientes ou alegações que definem o que deve ser contado como água de coco.

No lado comercial, relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa nos ajudaram a mapear a expansão das marcas, mudanças de preços e alterações de distribuição por canal. Também utilizamos bases de dados pagas que agregam dados financeiros de empresas, patentes e registros de importação e exportação em nível de embarque para validar tendências direcionais e preencher lacunas onde os dados públicos não são suficientemente granulares. Os exemplos acima não são exaustivos, e outras fontes foram utilizadas durante a pesquisa para coletar insumos, validar resultados e esclarecer os limites da categoria.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com equipes de marcas de bebidas, participantes de ingredientes e embalagens, distribuidores e especialistas em canais de varejo. Como a água de coco é vendida em diversas regiões, garantimos que o mix de respondentes incluísse APAC, EMEA e Américas, para que pudéssemos testar faixas de preço regionais, mix de tamanhos de embalagem e divisões de canais. As conversas também foram utilizadas para confirmar os fatores de adoção, como é o crescimento de volume uma vez que as listagens começam, e o momento de novas listagens que as fontes documentais podem demorar a captar.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 13% | APAC: 39% |

| Nível médio: 51% | Líderes funcionais/de unidade: 31% | EMEA: 35% |

| Players menores: 14% | Gerentes: 56% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os totais da categoria de bebidas são reconstruídos por região usando sinais de produção e comércio, e depois filtrados por meio da penetração relevante para água de coco e da disponibilidade de canais. Para manter isso prático, utilizamos um pequeno conjunto de insumos que podem ser verificados repetidamente, como tendências de colheita e exportação de coco a partir das principais origens, a participação de formatos embalados (caixas cartonadas, PET, latas e vidro), tamanhos médios de embalagem e faixas de preço em nível regional observadas no varejo convencional. Depois que esse conjunto de volume é implícito, o valor do mercado é calculado aplicando uma progressão de ASP ao volume.

Esses totais são então corroborados com aproximações bottom-up seletivas, incluindo divisões de receita de marcas amostradas, verificações de canais de distribuidores e conversões de volume para valor a partir de mixes típicos de tamanhos de embalagem. Isso ajuda a ajustar regiões onde os relatórios são menos consistentes. Onde permanecem lacunas, usamos indicadores proxy, como expansão do espaço de prateleira de bebidas, crescimento do sortimento online e intensidade de importação em mercados que dependem de fornecimento transfronteiriço. Para as previsões, usamos análise de cenários, pois a adoção pode mudar rapidamente com preços, novas listagens e tendências de saúde do consumidor, e os pesos dos cenários são refinados usando as visões de especialistas capturadas durante as entrevistas primárias.

Validação de dados e ciclo de atualização

Os resultados do modelo são triangulados com sinais independentes, incluindo mudanças no fornecimento de coco, movimentos comerciais, inflação de preços e expansão visível de canais, antes que os números finais sejam aprovados. Sinalizamos valores discrepantes quando o crescimento regional ou as mudanças de ASP se distanciam demais dos padrões observados, e então revisitamos as suposições e, quando necessário, recontactamos especialistas para esclarecimentos. Segue-se uma revisão de analista em múltiplas etapas, de modo que a lógica da categoria, as verificações matemáticas e a consistência das unidades sejam confirmadas.

Os relatórios são atualizados anualmente, e atualizações intermediárias são realizadas quando ocorrem eventos materiais, como oscilações abruptas nos custos de insumos, mudanças regulatórias importantes ou mudanças estruturais na distribuição. Antes da entrega, fazemos uma revisão final para que os clientes recebam a visão mais recente, alinhada com os dados mais atuais disponíveis.

Estimativa da Mordor Intelligence para o Mercado de Água de Coco em Comparação com Outras Estimativas Publicadas

É normal observar valores diferentes para o mercado de água de coco entre fontes publicadas, mesmo quando os mesmos anos são referenciados. A maior parte da variação vem do que é contado como água de coco, de como os preços são convertidos entre regiões e de se o modelo assume uma adoção mais rápida ou mais lenta no varejo moderno e nos canais online.

Alguns números publicados parecem incluir bebidas à base de coco adjacentes ou usar aumentos agressivos de preço e volume ao longo de uma longa janela de previsão, o que pode elevar o valor inicial. A Mordor Intelligence conta a água de coco apenas quando se trata de uma bebida de água de coco embalada e pronta para consumo, e mantém o leite de coco e outros derivados de coco fora do modelo, de modo que o valor permaneça vinculado a um conjunto de demanda consistente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,97 bilhões de USD (2026) | |

| Consultoria Global A | 4,55 bilhões de USD (2025) | Usa um ano-base anterior e uma rampa assumida mais rápida na penetração de categoria e na precificação premium em mercados maduros, o que pode inflacionar o valor inicial quando o câmbio regional e o mix de tamanhos de embalagem não são normalizados da mesma forma. |

| Editora do Setor B | 5,14 bilhões de USD (2025) | Reporta um valor mais alto para 2025, que provavelmente reflete uma inclusão mais amplo em torno de bebidas de hidratação à base de coco e uma progressão de ASP mais acentuada, com menos clareza sobre como os canais de foodservice e varejo são separados entre regiões. |

A dispersão na tabela é explicada principalmente pela interpretação do escopo e por como o ASP e a adoção são projetados ao longo dos primeiros anos. Ao manter a definição restrita e verificar os totais em relação a sinais observáveis de oferta, canal e preços, mantemos a estimativa rastreável a etapas repetíveis que podem ser refeitas conforme a categoria muda.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de água de coco e qual é a sua taxa de crescimento?

A categoria gerou USD 3,97 bilhões em 2026 e deve atingir USD 5,24 bilhões até 2031, refletindo um CAGR de 5,68%.

Qual região lidera as vendas de água de coco atualmente?

A América do Norte detém 37,45% da receita de 2025 graças ao posicionamento premium e à forte infraestrutura de varejo.

Qual formato de embalagem está ganhando popularidade mais rapidamente?

As garrafas PET e de vidro estão se expandindo a um CAGR de 6,31% até 2031, impulsionadas por preocupações com sustentabilidade e apelo premium nas prateleiras.

Por que as águas de coco saborizadas são importantes para o crescimento?

As variantes saborizadas, embora menores em volume, crescerão 5,88% ao ano à medida que os consumidores buscam variedade e as marcas perseguem margens mais altas.

Página atualizada pela última vez em: