Tamanho e Participação do Mercado de Subestações Isoladas a Gás

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

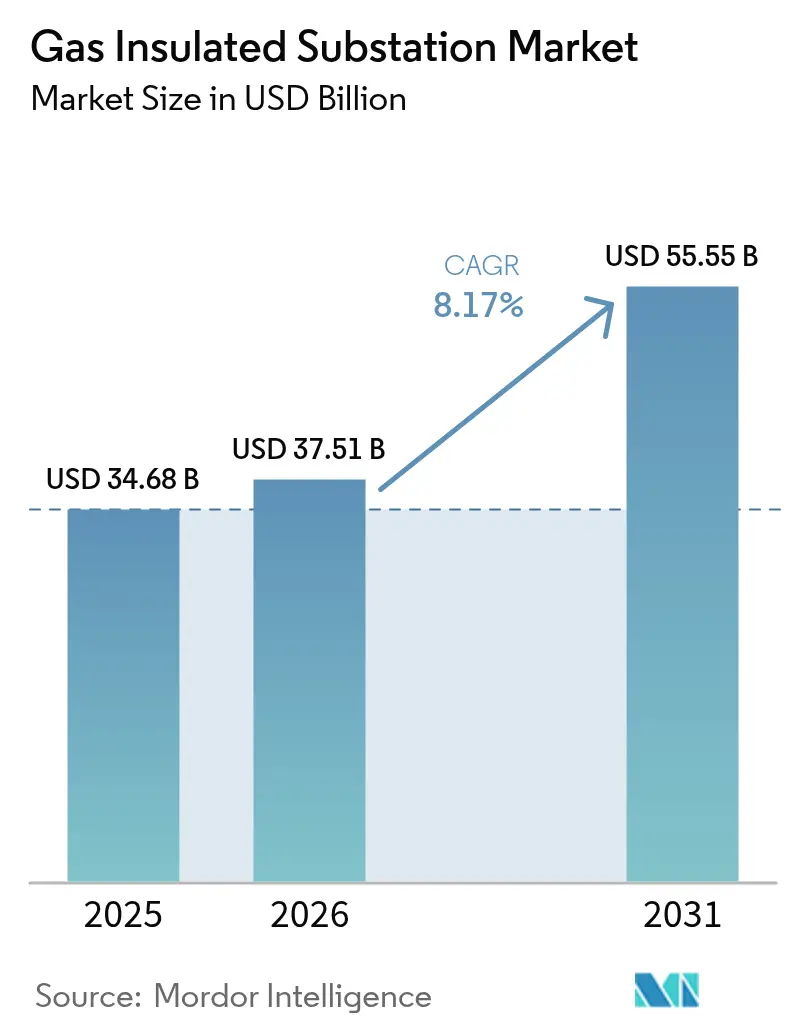

| Tamanho do Mercado (2026) | 37.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 55.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.17% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

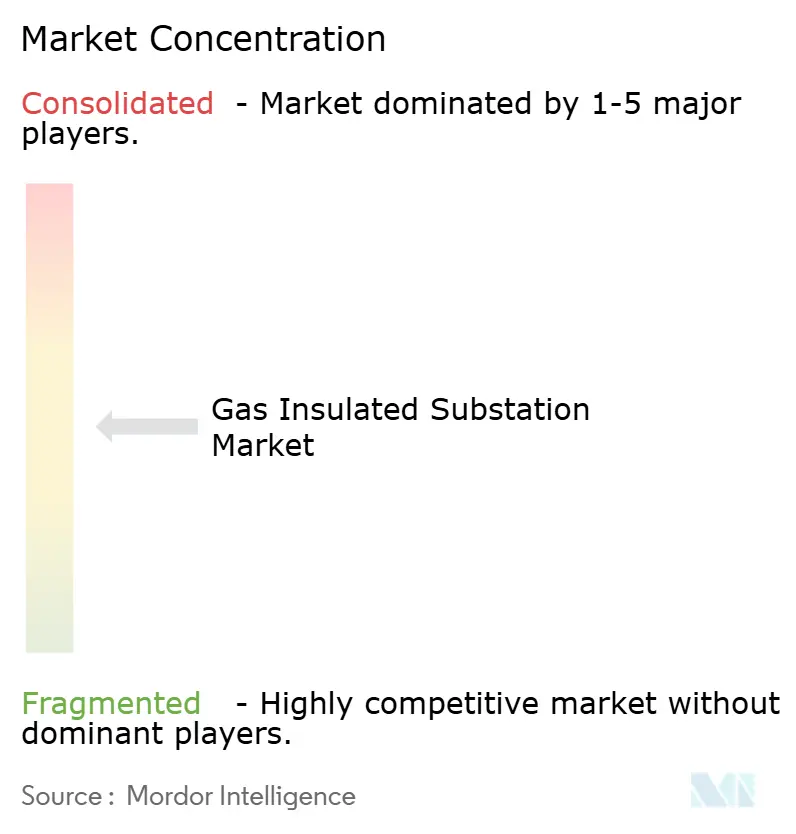

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Subestações Isoladas a Gás pela Mordor Intelligence

O tamanho do Mercado de Subestações Isoladas a Gás foi avaliado em USD 34,68 bilhões em 2025 e estimado para crescer de USD 37,51 bilhões em 2026 para atingir USD 55,55 bilhões até 2031, a uma CAGR de 8,17% durante o período de previsão (2026-2031).

A aceleração da urbanização, a integração em larga escala de energias renováveis e a substituição generalizada de ativos isolados a ar envelhecidos mantêm a demanda em uma curva ascendente, enquanto as concessionárias elevam a adoção de GIS para equilibrar pegadas compactas com maiores requisitos de confiabilidade. Os prazos regulatórios que eliminam progressivamente o SF₆ na Califórnia até 2033 e em toda a União Europeia entre 2030 e 2032 estão remodelando as escolhas tecnológicas, criando tanto disrupção quanto novas oportunidades comerciais. A região da Ásia-Pacífico mantém sua posição como o maior centro de demanda, apoiada por um recorde de USD 89 bilhões em gastos com rede elétrica pela Corporação Estatal de Rede da China em 2024. Os sistemas de Alta Tensão (72,5–245 kV) representam pouco mais da metade das instalações globais, mas a classe de Extra-Alta Tensão acima de 300 kV está se expandindo mais rapidamente à medida que os operadores de transmissão constroem corredores de longa distância para energia renovável variável. Ao mesmo tempo, a participação de unidades móveis e montadas em skid está aumentando porque as concessionárias precisam de equipamentos que possam ser montados fora do local e energizados em dias para cenários de recuperação de desastres e manutenção programada.

Principais Conclusões do Relatório

- Por tensão, os sistemas de Alta Tensão lideraram com 51,90% de participação no tamanho do Mercado de Subestações Isoladas a Gás em 2025; as aplicações de Extra-Alta Tensão estão projetadas para se expandir a uma CAGR de 10,15% até 2031.

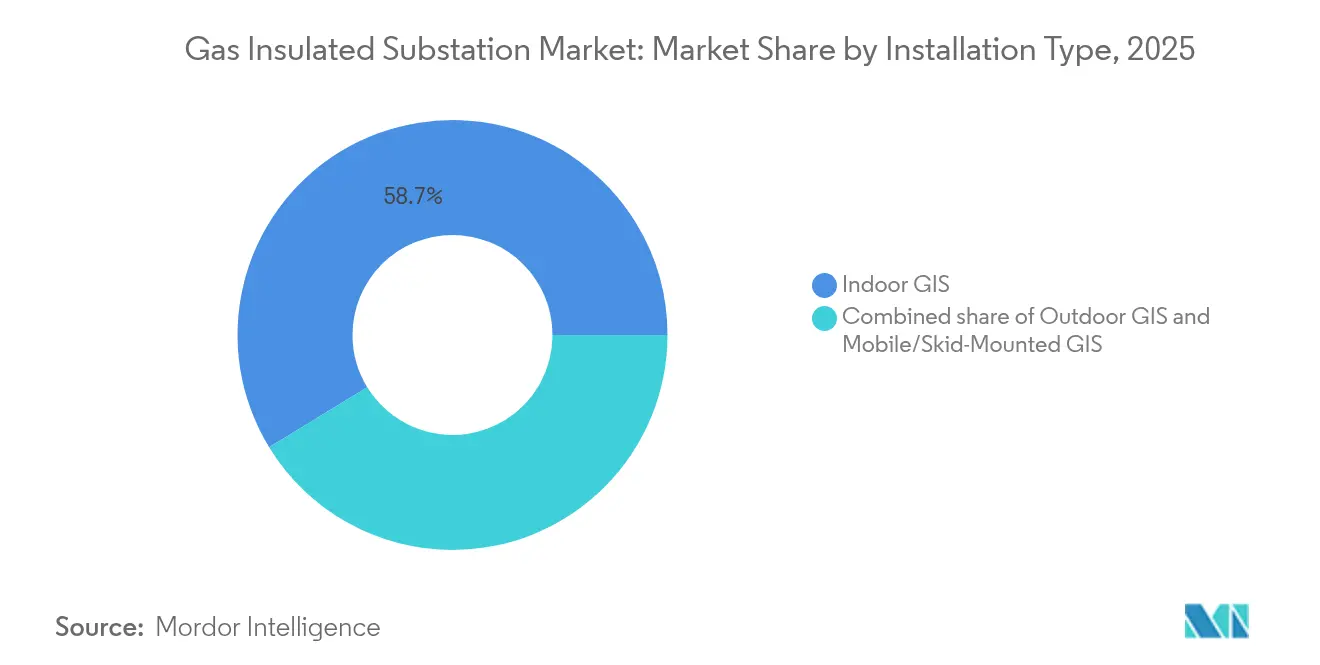

- Por tipo de instalação, o GIS Interior dominou com uma participação de 58,74% em 2025; os sistemas móveis e montados em skid estão previstos para crescer a uma CAGR de 11,02% até 2031.

- Por tecnologia, o disjuntor baseado em SF₆ reteve 85,10% de participação em 2025; as alternativas livres de SF₆ estão avançando a uma CAGR de 18,65% até 2031.

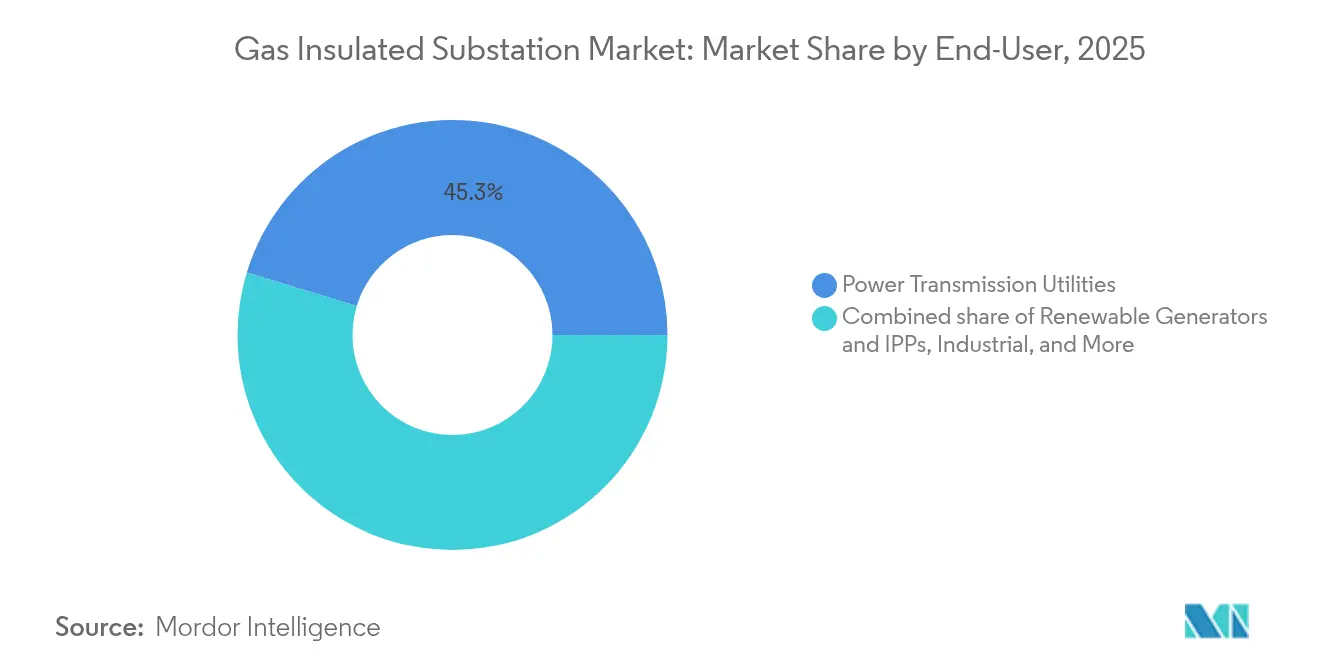

- Por usuário final, as Concessionárias de Transmissão de Energia comandaram uma participação de 45,30% em 2025; os Geradores de Energia Renovável e os Produtores Independentes de Energia estão preparados para crescer a uma CAGR de 12,14% até 2031.

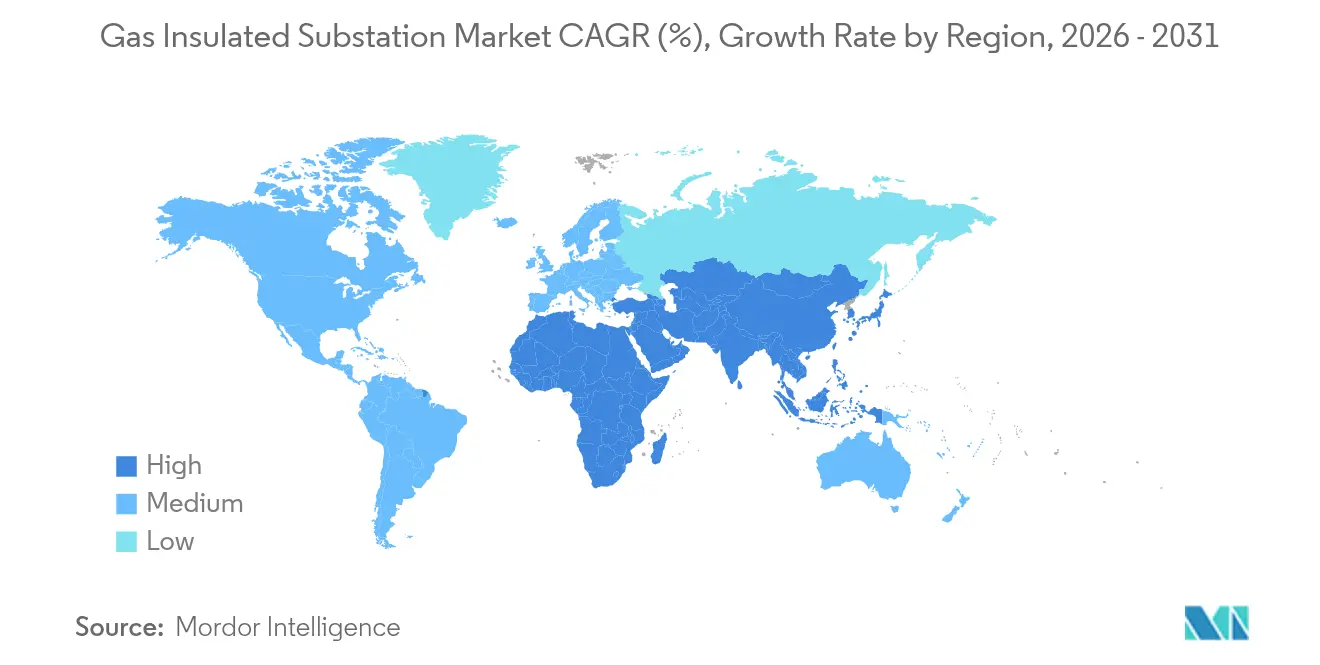

- Por geografia, a região da Ásia-Pacífico representou 46,70% da participação no mercado de subestações isoladas a gás em 2025; espera-se que suba a uma CAGR de 9,47% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Subestações Isoladas a Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições de uso do solo urbano impulsionam a adoção de GIS compacto | 2.20% | Global, concentrado em megacidades asiáticas e capitais europeias | Médio prazo (2-4 anos) |

| A integração de renováveis exige infraestrutura de alta tensão confiável | 1.80% | América do Norte, centros de energia eólica offshore da UE, cinturões solares da APAC | Longo prazo (≥ 4 anos) |

| Modernização de frotas de AIS envelhecidas nos países da OCDE | 2.10% | América do Norte e UE, com transbordamento para a APAC desenvolvida | Longo prazo (≥ 4 anos) |

| Programas de atualização da rede elétrica na APAC e América do Norte | 1.50% | Mercados centrais da APAC e corredores de transmissão dos EUA | Médio prazo (2-4 anos) |

| Necessidades de eletrificação de energia eólica offshore e solar flutuante | 0.90% | Mar do Norte, Costa Leste dos EUA, Japão, Países Baixos, Singapura | Longo prazo (≥ 4 anos) |

| Projetos de subestações resilientes ao clima para zonas de desastre | 0.80% | Golfo dos EUA sujeito a furacões, APAC afetada por tufões, planícies de inundação globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Uso do Solo Urbano Impulsionam a Adoção de GIS Compacto

O denso crescimento metropolitano deixa as concessionárias em busca de imóveis, e os participantes do mercado de subestações isoladas a gás respondem fornecendo instalações que ocupam aproximadamente 60% menos espaço do que os equivalentes isolados a ar[1]Eaton, "Comparação Técnica de Subestações Isoladas a Gás e Isoladas a Ar," eaton.com. A subestação GIS subterrânea de 230 kV em "figura de oito" de Singapura, desenvolvida pelo SP Group, demonstra como os layouts empilhados verticalmente preservam a superfície do terreno sem comprometer a capacidade da rede elétrica[2]T&D World Editors, "A Subestação Subterrânea de Singapura Inicia as Obras," tdworld.com. Lógica semelhante impulsionou a construção da subestação totalmente subterrânea de Cambridge, Massachusetts, que apoia um campus de ciências da vida onde o espaço superficial premium foi reconvertido para comodidades comunitárias. Esses projetos demonstram como o Mercado de Subestações Isoladas a Gás se alinha com os planos diretores urbanos emergentes que favorecem o zoneamento de uso misto em detrimento de grandes corredores de utilidade. À medida que os valores imobiliários sobem, as principais cidades asiáticas e europeias estão cada vez mais estipulando GIS compacto para subestações novas ou de substituição, transformando a economia de espaço em um benefício econômico quantificável.

A Integração de Renováveis Exige Infraestrutura de Alta Tensão Confiável

A geração variável de energia eólica offshore e solar em escala de utilidade introduz oscilações no fluxo de energia que requerem equipamentos de alta tensão de ação rápida para compensação reativa e isolamento de falhas. Plataformas de energia eólica flutuante ao largo da costa de Fukushima empregam disjuntores isolados a gás classificados para movimento dinâmico e exposição a névoa salina, comprovando a viabilidade do GIS em condições marítimas.[3]DNV, "Subestações Offshore Flutuantes: Estado da Arte," dnv.com Grandes agrupamentos de energia solar instalados no solo na Louisiana integram subestações coletoras equipadas com GIS para manter a conformidade com os códigos de rede durante as flutuações de irradiância. Em paralelo, o Banco Mundial identifica 400 GWp em potencial de energia solar flutuante, um número que aponta para uma demanda futura por subestações de grau marítimo.[4]Grupo Banco Mundial, "Onde o Sol Encontra a Água," worldbank.org Coletivamente, essas implantações reposicionam o Mercado de Subestações Isoladas a Gás de um nicho de economia de espaço para uma espinha dorsal de confiabilidade para redes elétricas com alta penetração de renováveis.

Modernização de Frotas de AIS Envelhecidas nos Países da OCDE

Os disjuntores isolados a ar, comissionados nas décadas de 1970 e 1980, estão se aproximando do fim de sua vida útil na América do Norte e na Europa, levando as concessionárias a optarem pelo GIS durante os ciclos de reforma. A Pacific Gas & Electric já reduziu à metade seu inventário operacional de SF₆ ao trocar unidades antigas por alternativas de ar seco e a vácuo que vêm embaladas como GIS compacto. O programa de 10 anos de uma refinaria no sul da Califórnia substitui subestações de 50 anos por layouts modernos de GIS que incorporam distâncias de segurança avançadas em pegadas menores. À medida que engenheiros aposentados levam décadas de especialização em AIS consigo, as concessionárias aceleram as migrações para projetos de GIS de baixa manutenção, estendendo assim os intervalos de serviço e simplificando o treinamento da força de trabalho.

Programas de Atualização da Rede Elétrica na APAC e América do Norte

O estímulo do setor público impulsiona pipelines de aquisição plurianuais. As concessões de USD 2,2 bilhões do Programa de Parcerias para Resiliência e Inovação da Rede Elétrica do Departamento de Energia dos EUA apoiam 18 projetos em nível estadual, muitos dos quais especificam GIS montado em fábrica para energização rápida. A National Grid compromete USD 35 bilhões entre 2024 e 2028 para reforçar os corredores do Nordeste dos EUA, onde alta umidade e temperaturas extremas favorecem equipamentos de gás selado. Iniciativas paralelas na Índia, Indonésia e Filipinas canalizam financiamento concessionário para a construção de redes de transmissão, consolidando a liderança da Ásia-Pacífico no Mercado de Subestações Isoladas a Gás.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto CAPEX inicial em comparação com alternativas de AIS | -1.20% | Global, mais acentuado em mercados emergentes sensíveis a custos | Curto prazo (≤ 2 anos) |

| Regulamentações de eliminação progressiva do SF₆ aumentam os custos de conformidade | -0.70% | UE, Califórnia, Massachusetts e jurisdições pendentes | Médio prazo (2-4 anos) |

| Longos prazos de entrega para componentes críticos de GIS | -0.50% | Cadeia de suprimentos global, concentrada em fábricas da APAC | Curto prazo (≤ 2 anos) |

| Lacuna de talentos para o comissionamento de tecnologia livre de SF₆ | -0.40% | Redes elétricas da OCDE com força de trabalho sênior em aposentadoria, mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial em Comparação com Alternativas de AIS

O mercado de Subestações Isoladas a Gás ainda compete com projetos isolados a ar de menor custo, e as cotações de projetos frequentemente mostram um prêmio de 5 a 30%, dependendo da tensão, tipo de invólucro e requisitos sísmicos. No entanto, os modelos de ciclo de vida revelam que a redução de manutenção compensa o capital inicial; as concessionárias com orçamento limitado na América Latina e em partes da África continuam a selecionar AIS para aplicações rurais simples. A Comissão Europeia confirma que as tecnologias de GIS livre de SF₆ acrescentam mais 5 a 30% aos preços base, reforçando a sensibilidade ao custo até que os volumes aumentem e as curvas de aprendizado de fabricação entrem em ação. Os responsáveis pelas aquisições, portanto, realizam análises exaustivas de custo total de propriedade que incorporam taxas de carbono, penalidades por vazamento e custos de aquisição de terrenos antes de autorizar os gastos com GIS.

Regulamentações de Eliminação Progressiva do SF₆ Aumentam os Custos de Conformidade

A Califórnia proíbe novos equipamentos preenchidos com SF₆ a partir de 2033, e Massachusetts impõe um teto anual de vazamento de 1%, obrigando as concessionárias a calibrar densímetros, revisar vedações e manter software de rastreamento de inventário. A regulamentação atualizada de gases fluorados da UE introduz leilões de cotas, que aumentam os preços dos equipamentos porque os fabricantes de equipamentos originais devem adquirir licenças se continuarem a vender variantes de SF₆. A regra preliminar de Nova York propõe reduzir as linhas de base de vazamento em 5% a cada cinco anos após 2035, uma abordagem que adianta o orçamento de capital à medida que os operadores aceleram a substituição da frota. Esses marcos regulatórios exigem que as concessionárias aloquem itens de conformidade em casos tarifários plurianuais, reduzindo temporariamente os volumes de pedidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Sistemas de Extra-Alta Tensão Sustentam a Expansão da Espinha Dorsal

As instalações de extra-alta tensão acima de 300 kV estão crescendo a uma CAGR de 10,15%, um número que supera a CAGR geral do Mercado de Subestações Isoladas a Gás, à medida que os planejadores de rede transportam energia renovável em massa de desertos remotos e zonas offshore para os centros de demanda. A classe tem respaldo regulatório porque seu perfil de baixa perda na linha se alinha com os mandatos nacionais de eficiência, e os operadores valorizam o GIS por sua arquitetura selada, que preserva a integridade dielétrica em altitude e no ar costeiro corrosivo. Os sistemas de Alta Tensão, que detinham 51,90% da participação no Mercado de Subestações Isoladas a Gás em 2025, continuam sendo o cavalo de batalha para redes regionais, anéis de subtransmissão e alimentadores de indústria pesada.

A entrega da primeira GIS de 550 kV livre de SF₆ pela Hitachi Energy à State Grid marca a remoção da última barreira técnica para sistemas ecoeficientes no topo da pirâmide de tensão, sinalizando um ponto de inflexão onde as decisões de investimento podem alinhar sustentabilidade com desempenho em nível de megavolt. As concessionárias na Europa e no Japão já estão realizando projetos piloto de unidades similares para se manterem à frente dos prazos legislativos de 2030, e os operadores norte-americanos estão acompanhando de perto para avaliar a economia do ciclo de vida. O GIS de Média Tensão abaixo de 72,5 kV continua penetrando em nós de distribuição com restrição de espaço, onde as subestações de transformadores devem coexistir com imóveis residenciais ou comerciais.

Por Tipo de Instalação: A Mobilidade Adiciona Agilidade à Estratégia de Subestações

As instalações internas respondem por 58,74% do Mercado de Subestações Isoladas a Gás, refletindo padrões de engenharia maduros e a prevalência de centros de carga urbanos que priorizam a estética e o controle ambiental. No entanto, os pacotes móveis e montados em skid, crescendo a uma CAGR de 11,02%, ilustram como o Mercado de Subestações Isoladas a Gás valoriza a agilidade durante a recuperação de eventos climáticos extremos, eletrificação de festivais ou eventos e paralisações programadas de equipamentos. A integração de disjuntores, seccionadores e cubículos de controle dentro de um único contêiner ISO permite a energização em uma semana, uma vantagem que supera o prêmio de aluguel nos cálculos de custo de interrupção.

O primeiro skid montado em fábrica da Midwest Energy reduziu a construção em campo de seis meses para 30 dias, reduzindo a exposição de mão de obra e simplificando o licenciamento porque o projeto se qualifica como equipamento temporário. As nações ricas em petróleo do Golfo estão adotando cada vez mais sistemas de GIS montados em trailer para manter a energia durante as paradas de refinaria, evitando assim penalidades de vários milhões de dólares associadas a paralisações não planejadas. Esses exemplos demonstram como a mobilidade muda o planejamento de subestações de infraestrutura estática para um conjunto de ferramentas operacionais que as concessionárias podem reposicionar conforme as condições do sistema exigem.

Por Tecnologia: As Soluções Livres de SF₆ Avançam em Direção à Maturidade Comercial

Os equipamentos baseados em SF₆ ainda oferecem desempenho comprovado de extinção de arco elétrico e comandam 85,10% das remessas de 2025. No entanto, as concessionárias enfrentam pressão regulatória crescente e risco reputacional porque cada quilograma de SF₆ vazado aquece o planeta 25.200 vezes mais do que o CO₂ ao longo de um período de 100 anos. O Mercado de Subestações Isoladas a Gás, portanto, registra um aumento na CAGR de 18,65% em misturas de ar limpo, vácuo e fluoronitrila que replicam a resistência dielétrica enquanto reduzem a pegada de gases de efeito estufa em 99% ou mais. Os primeiros adotantes obtêm créditos de contabilidade de carbono e evitam futuros encargos de retrofit, o que influencia cada vez mais as análises de custo-benefício nas salas de reunião.

O disjuntor g³ de 420 kV da General Electric atende aos requisitos de curto-circuito e de serviço de comutação da IEC sem SF₆, provando que a ecoeficiência não se limita mais aos níveis de distribuição. As unidades de Ar Limpo da Siemens Energy eliminam a necessidade de licenças de manuseio de gás porque a mistura consiste em ar ambiente purificado e filtrado, reduzindo assim a carga administrativa de saúde e segurança. Mais de 30 concessionárias europeias e coreanas já emitiram contratos-quadro para essas alternativas, fornecendo um volume que deverá aproximar os custos unitários dos da tecnologia incumbente até 2028.

Por Usuário Final: Os Geradores de Energia Renovável Redefinem os Padrões de Aquisição

As Concessionárias de Transmissão de Energia detêm 45,30% da demanda de usuários finais devido à sua obrigação estatutária de manter as redes nacionais em estado equilibrado e resiliente. No entanto, os Geradores de Energia Renovável e os Produtores Independentes de Energia são o grupo de crescimento mais rápido, com uma CAGR de 12,14%, impulsionados por recordes de pipelines de projetos solares e eólicos que exigem que estações coletoras, inter-matrizes e conversoras sejam construídas em cronogramas comprimidos. Os grandes desenvolvedores preferem o GIS turnkey porque os módulos testados em fábrica reduzem o risco de interface quando vários consórcios de EPC compartilham um único local.

Os clientes industriais — como os setores de química, metais e petróleo & gás — continuam a adquirir GIS para reformas de plantas industriais existentes onde os envelopes de folga são restritos e as partículas ambientais representam riscos de confiabilidade. As concessionárias de distribuição, especialmente no Sudeste Asiático, combinam AIS e GIS dependendo da densidade do distrito, optando frequentemente por subestações híbridas onde o disjuntor isolado a gás alimenta linhas aéreas, otimizando assim o uso do terreno sem comprometer a familiaridade operacional. O Mercado de Subestações Isoladas a Gás, portanto, reflete tendências mais amplas de descentralização, com as aquisições abrangendo agora desde exportadores de energia solar em escala de megawatt para coberturas até interconectores em escala de gigawatt.

Análise Geográfica

A região da Ásia-Pacífico, que representou 46,70% da receita de 2025, deverá sustentar uma CAGR de 9,47% até 2031, à medida que a China e a Índia desenvolvem corredores de ultra-alta tensão de hinterlands ricos em renováveis para os centros de carga costeiros. O investimento de USD 89 bilhões da State Grid subsidia esquemas de corrente contínua de ±1.100 kV e corrente alternada de 1.000 kV, onde os invólucros de gás selado mantêm a resistência dielétrica em altitude, mitigando as perdas por efeito corona que afetam os barramentos a céu aberto. Concomitantemente, o orçamento de 2024-2027 da Southern Power Grid de USD 195,3 bilhões enfatiza diagnósticos de gêmeos digitais para frotas de subestações, acelerando a demanda por baias de GIS prontas para sensores inteligentes. A subestação offshore flutuante do Japão serve como projeto farol regional, enquanto os governos da ASEAN desbloqueiam financiamento concessionário para híbridos solares e de armazenamento, cada um exigindo centros coletores compactos que se integram facilmente com os bolsões de carga urbana.

A América do Norte aproveita catalisadores políticos, como as concessões de Resiliência da Rede Elétrica do Departamento de Energia dos EUA, que canalizam USD 2,2 bilhões para atualizações de hardware que especificam equipamentos do Mercado de Subestações Isoladas a Gás com monitoramento digital integrado. O plano de USD 35 bilhões da National Grid abrange 70 melhorias de transmissão, desde o norte do estado de Nova York até o leste de Massachusetts, cada uma projetada para operação à prova de intempéries durante ondas de calor prolongadas e tempestades de gelo. A data limite vinculante do SF₆ na Califórnia leva concessionárias como a PG&E a padronizar o GIS ecoeficiente, ancorando um ciclo de aquisição que provavelmente se espalhará pelo Oeste e pelo Canadá à medida que a convergência de preços de carbono se intensifica. Os gargalos na cadeia de suprimentos para transformadores permanecem um obstáculo; no entanto, os acordos plurianuais ajudam os fabricantes de equipamentos originais a justificar expansões de capacidade no Texas e no México.

A Europa canaliza uma meta de investimento em rede elétrica de EUR 584 bilhões em interconectores transfronteiriços e centros de energia eólica offshore, aplicando critérios ambientais rigorosos que elevam automaticamente a demanda por dispositivos livres de SF₆. A TransnetBW da Alemanha substitui 26 baias no local de Daxlanden por painéis Siemens de Ar Limpo até 2029, enquanto a BKK Nett da Noruega firma um acordo-quadro de seis anos para substituições semelhantes. O cluster de energia eólica da Escandinávia impulsiona a aquisição especializada de GIS marítimo para subestações em fundações jacket, e o surto solar da Península Ibérica exige invólucros classificados para desertos que lidam com o fluxo de ar carregado de poeira. Embora o ambiente regulatório incorra em custos de curto prazo, ele também fornece uma pista previsível para os investimentos em P&D dos fabricantes de equipamentos originais alinhados com metas de emissão líquida zero.

Cenário Competitivo

Os titãs tradicionais — ABB, Siemens e Hitachi Energy — ainda ancoram o Mercado de Subestações Isoladas a Gás, aproveitando redes de serviço globais, ecossistemas de sensores internos e linhas de fabricação verticalmente integradas que se estendem desde acionamentos de disjuntores até relés digitais. Sua presença combinada concede economias de volume, permitindo-lhes corresponder a licitações em moeda local sem comprometer as capacidades de fabricação sob encomenda. No entanto, o cálculo competitivo está evoluindo à medida que a ecoeficiência migra de um slogan de marketing para um requisito de entrada para concessionárias reguladas na Europa e em vários estados dos EUA. O portfólio g³ da General Electric, por exemplo, agora está qualificado por mais de 30 concessionárias, ilustrando como a vantagem de pioneirismo em soluções livres de SF₆ se converte em momentum de ordens de compra.

Os fornecedores especializados aproveitam as oportunidades de espaço em branco em GIS móvel e subestações flutuantes, domínios onde as linhas de fabricação históricas não podem ser simplesmente reaproveitadas. As empresas de engenharia nórdicas colaboram com estaleiros para certificar invólucros sob as regras de classificação marítima, enquanto os fabricantes de trailers nos EUA fazem parcerias com fabricantes de equipamentos originais de disjuntores para fornecer unidades de implantação rápida para esforços de recuperação apoiados pela FEMA. As sobreposições digitais alteram ainda mais a hierarquia: as plataformas de monitoramento de condições baseadas em nuvem tornam-se elementos decisivos em licitações competitivas, levando os incumbentes a incorporar raízes de confiança de segurança cibernética em hardware e análises de borda que cumprem o NERC CIP-013.

A concorrência de preços persiste para painéis convencionais preenchidos com SF₆ em jurisdições onde os prazos de eliminação progressiva permanecem distantes, e os fabricantes de equipamentos originais chineses capitalizam sobre a alavancagem de volume interno para oferecer descontos em exportações para a África e a América Latina. No entanto, à medida que mais países anunciam penalidades por taxa de vazamento e impostos de carbono, os cálculos de custo total de propriedade inclinam a balança em favor de linhas de produtos ecoeficientes. Os analistas do setor, portanto, esperam que a concentração de mercado se corroa ligeiramente até 2030, à medida que participantes tecnológicos ágeis esculpem nichos em segmentos impulsionados por regulamentações, mesmo que os incumbentes preservem a receita de base por meio de contratos de serviço e programas de modernização.

Líderes do Setor de Subestações Isoladas a Gás

ABB Ltd

Mitsubishi Electric Corporation

General Electric Company

Siemens AG

Hitachi Energy Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hitachi Energy entregou o primeiro disjuntor isolado a gás de 550 kV livre de SF₆ do mundo à State Grid da China, marcando um avanço na tecnologia de alta tensão sustentável e apoiando as metas nacionais de neutralidade de carbono.

- Fevereiro de 2025: A Siemens Energy assinou um acordo-quadro de seis anos com a Norgesnett da Noruega para disjuntores isolados por Ar Limpo, que deve evitar uma estimativa de 1.200 toneladas de CO₂ ao longo do ciclo de vida do equipamento.

- Janeiro de 2025: A General Electric lançou o primeiro disjuntor de circuito g³ de 420 kV para aplicações de GIS, reduzindo seu potencial de aquecimento global em mais de 99% em comparação com as unidades de SF₆.

- Agosto de 2024: O Departamento de Energia dos EUA concedeu USD 2,2 bilhões a oito projetos de transmissão e armazenamento sob seu Programa de Parcerias para Resiliência e Inovação da Rede Elétrica.

Escopo do Relatório Global do Mercado de Subestações Isoladas a Gás

O relatório do mercado de subestações isoladas a gás inclui:

| Média Tensão (Até 72,5 kV) |

| Alta Tensão (72,5 a 245 kV) |

| Extra-Alta Tensão (Acima de 300 kV) |

| GIS Interior |

| GIS Exterior |

| GIS Móvel/Montado em Skid |

| GIS Baseado em SF₆ |

| GIS Livre de SF₆ (g³, Ar Limpo, Vácuo) |

| Concessionárias de Transmissão de Energia |

| Concessionárias de Distribuição de Energia |

| Geradores de Energia Renovável e PIEs |

| Industrial (Petróleo e Gás, Mineração, Metais, Produtos Químicos) |

| Edifícios Comerciais e Residenciais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tensão | Média Tensão (Até 72,5 kV) | |

| Alta Tensão (72,5 a 245 kV) | ||

| Extra-Alta Tensão (Acima de 300 kV) | ||

| Por Tipo de Instalação | GIS Interior | |

| GIS Exterior | ||

| GIS Móvel/Montado em Skid | ||

| Por Tecnologia | GIS Baseado em SF₆ | |

| GIS Livre de SF₆ (g³, Ar Limpo, Vácuo) | ||

| Por Usuário Final | Concessionárias de Transmissão de Energia | |

| Concessionárias de Distribuição de Energia | ||

| Geradores de Energia Renovável e PIEs | ||

| Industrial (Petróleo e Gás, Mineração, Metais, Produtos Químicos) | ||

| Edifícios Comerciais e Residenciais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Subestações Isoladas a Gás em 2026?

O tamanho do Mercado de Subestações Isoladas a Gás é de USD 37,51 bilhões em 2026, mantendo o ritmo com sua trajetória de CAGR de 8,17% até 2031.

Qual classe de tensão está se expandindo mais rapidamente?

As instalações de GIS de Extra-Alta Tensão acima de 300 kV estão crescendo a uma CAGR de 10,15%, a mais rápida entre todos os segmentos de tensão.

Por que as concessionárias estão migrando para disjuntores livres de SF₆?

Os disjuntores livres de SF₆ eliminam um gás de efeito estufa com potencial de aquecimento global 25.200 vezes maior do que o CO₂ e atendem às novas proibições na Califórnia (2033) e na UE (2030-2032).

Qual é a participação da Ásia-Pacífico na demanda global?

A Ásia-Pacífico representa 46,70% da receita de 2025 e permanece o principal comprador regional até 2031.

Com que rapidez as unidades de GIS móveis ou montadas em skid estão crescendo?

As instalações móveis e montadas em skid estão avançando a uma CAGR de 11,02%, à medida que as concessionárias priorizam a implantação rápida e a prontidão para a recuperação de desastres.

Quais empresas lideram em tecnologia livre de SF₆?

A Hitachi Energy, a Siemens Energy e a General Electric atualmente lideram as ofertas livres de SF₆, cada uma lançando produtos de alta tensão entre 2024 e 2025.

Página atualizada pela última vez em: