Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

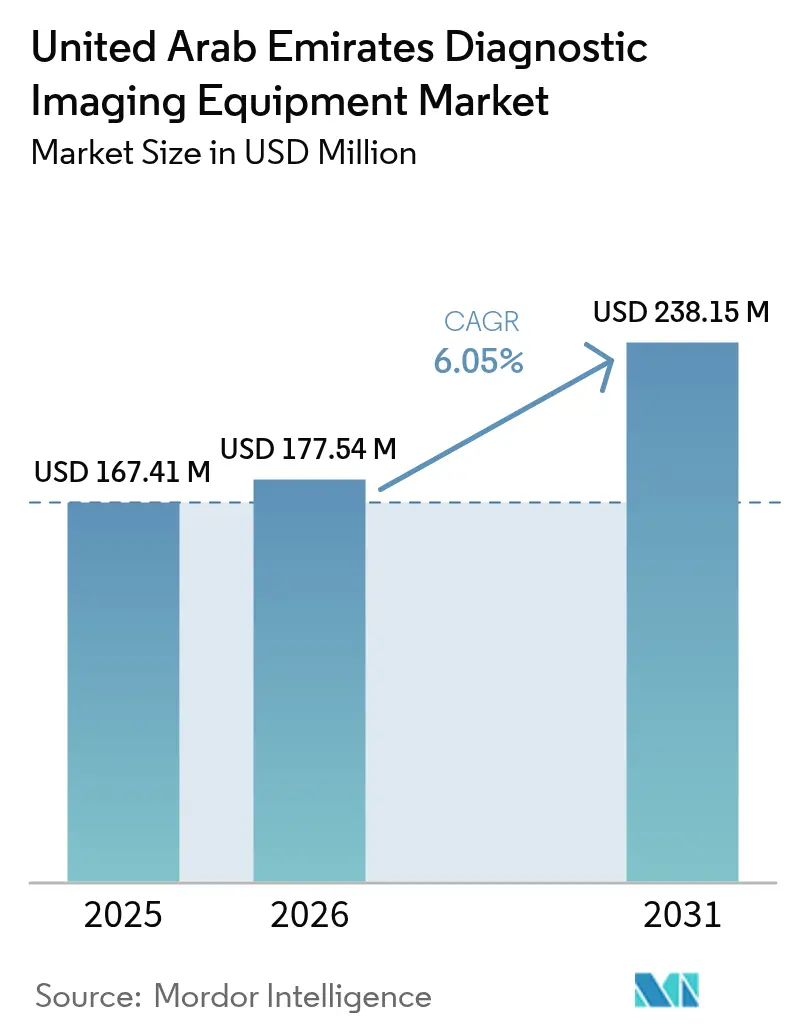

| Tamanho do mercado no ano base (2025) | 167.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 177.54 Milhões de dólares |

| Tamanho do Mercado (2031) | 238.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

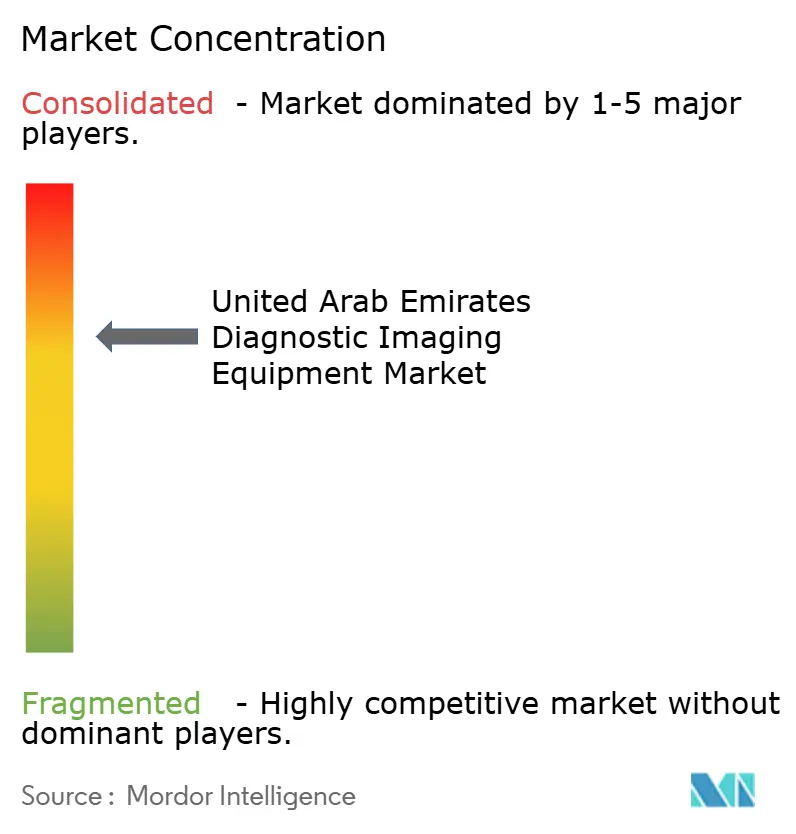

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem dos Emirados Árabes Unidos pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Equipamentos de Diagnóstico por Imagem dos Emirados Árabes Unidos cresça de USD 167,41 milhões em 2025 para USD 177,54 milhões em 2026, com previsão de atingir USD 238,15 milhões até 2031 a um CAGR de 6,05% no período 2026-2031.

O impulso nos gastos é impulsionado pelo mandato nacional de seguro de saúde que elimina as taxas pagas diretamente pelo paciente para exames de imagem, juntamente com investimentos governamentais no âmbito da iniciativa de saúde "We the UAE 2031". Os hospitais estão migrando de sistemas isolados para modalidades de secção transversal prontas para inteligência artificial, enquanto os prestadores privados estão expandindo suas operações para capitalizar o crescente mercado de turismo médico. Os contratos de serviço de longo prazo gerenciados por fornecedores estão mitigando os riscos de obsolescência tecnológica, prolongando assim os ciclos de substituição. Além disso, redes de telerradiologia habilitadas por inteligência artificial e sistemas PACS em nuvem hospedados localmente estão aumentando a eficiência dos radiologistas, ampliando o escopo dos exames reembolsáveis. No entanto, o mercado enfrenta desafios importantes, incluindo o alto custo dos sistemas de Ressonância Magnética de 3 Tesla e PET-CT (superiores a USD 2 milhões), a escassez de engenheiros de serviço certificados nos emirados do norte e regulamentações rigorosas de residência de dados que complicam o arquivamento de imagens no exterior.

Principais Conclusões do Relatório

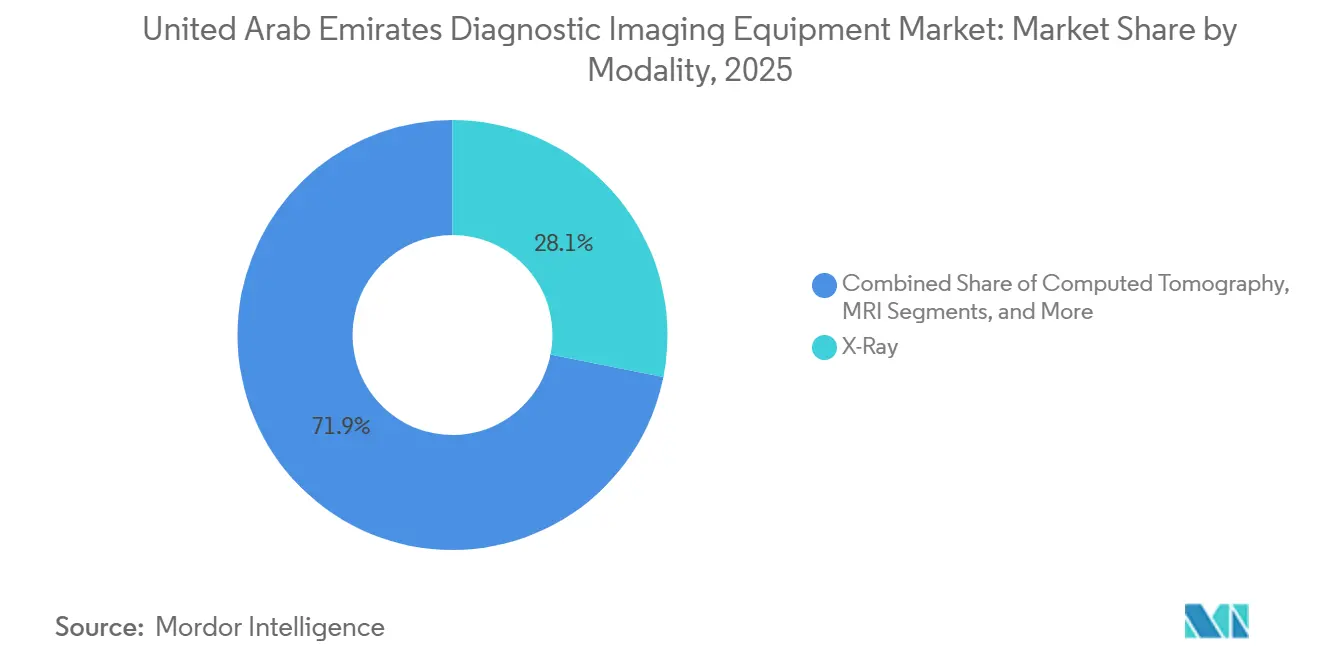

- Por modalidade, os sistemas de raios X lideraram o mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos com uma participação de 28,12% em 2025, enquanto a tomografia computadorizada tem previsão de expansão a um CAGR de 8,43% até 2031.

- Por portabilidade, as plataformas fixas em sala capturaram 72,54% do tamanho do mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos em 2025; as unidades móveis e portáteis representam o segmento de crescimento mais rápido, com um CAGR de 7,43% até 2031.

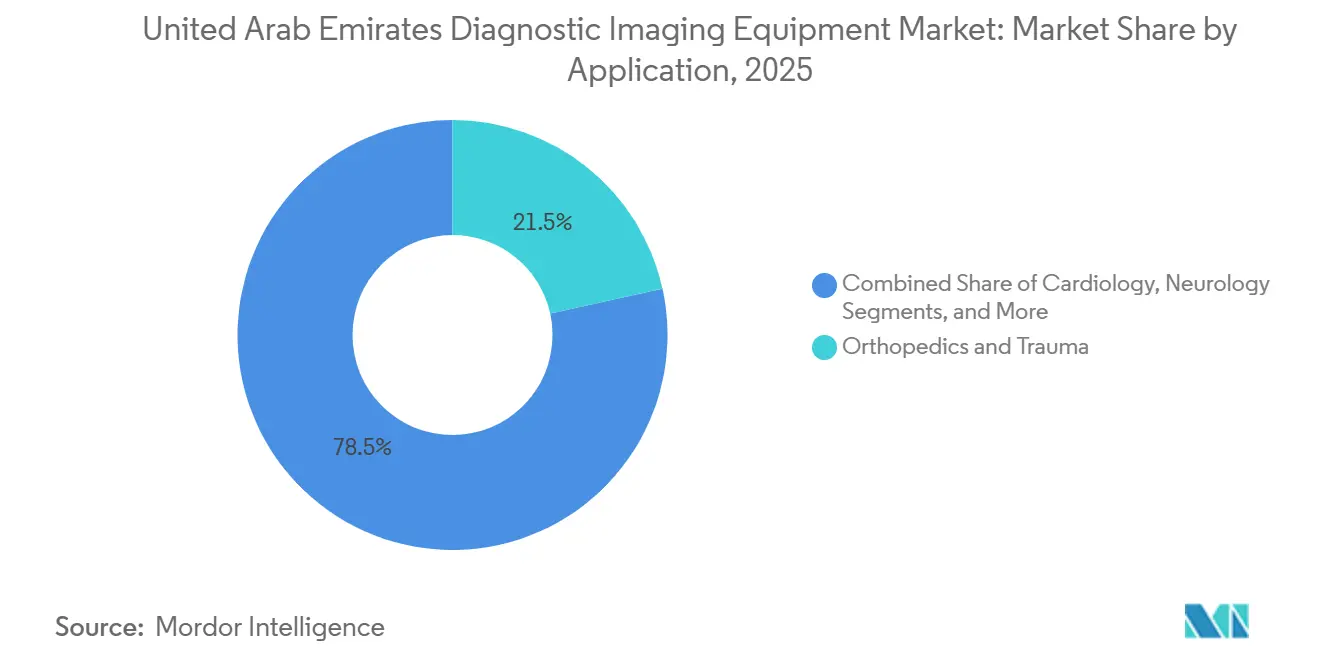

- Por aplicação, a imagem cardiológica tem projeção de registrar um CAGR de 8,78%, superando ortopedia e trauma, que responderam por 21,54% da participação do mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos em 2025.

- Por usuário final, os hospitais absorveram 62,54% dos gastos de 2025, mas os centros de diagnóstico por imagem estão avançando a um CAGR de 7,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento Governamental no âmbito do Pilar Estratégico de Saúde "We The UAE 2031" | +1.2% | Nacional, concentrado em Abu Dhabi e Dubai | Médio prazo (2 a 4 anos) |

| Seguro de Saúde Nacional Obrigatório Impulsionando os Volumes de Imagem | +1.5% | Nacional, efetivo em todos os emirados | Curto prazo (≤ 2 anos) |

| Crescimento dos Fluxos de Turismo Médico Receptivo (Dubai e Abu Dhabi) | +0.9% | Dubai e Abu Dhabi | Médio prazo (2 a 4 anos) |

| Redes de Telerradiologia Habilitadas por Inteligência Artificial Aliviando a Escassez de Radiologistas | +0.8% | Nacional, adoção inicial em Abu Dhabi | Longo prazo (≥ 4 anos) |

| Expansão de Unidades de Imagem Móvel e no Ponto de Atendimento em Hotelaria e Eventos | +0.4% | Dubai, Abu Dhabi, emirados do norte | Médio prazo (2 a 4 anos) |

| Contratos de Serviço de Equipamentos de Longo Prazo Gerenciados por Fornecedores (PPP) | +0.7% | Nacional, liderado por grupos privados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Financiamento Governamental no âmbito do Pilar Estratégico de Saúde "We the UAE 2031"

Para se posicionar entre os 15 melhores sistemas de saúde do mundo, Abu Dhabi está canalizando capital soberano para avanços estratégicos na área da saúde. Uma dotação de Dh4,7 bilhões, combinada com um investimento em infraestrutura de USD 2 bilhões, é direcionada para centros terciários com foco em imagem. Um projeto-chave, o Hospital de Câncer Hamdan Bin Rashid, está previsto para inaugurar em 2026, equipado com suítes integradas avançadas de PET-CT. Mandatos regulatórios exigem 100% de integração de inteligência artificial até 2025, impulsionando a substituição de equipamentos de imagem desatualizados por plataformas de Ressonância Magnética e tomografia computadorizada habilitadas para inteligência artificial. Os fundos soberanos Mubadala e ADQ estão co-investindo em startups de tecnologia em saúde, garantindo que o capital apoie diretamente as carteiras de pedidos dos fornecedores, em vez de subsídios operacionais. Essas iniciativas estabelecem ciclos de aquisição estáveis, favorecendo fabricantes que fornecem algoritmos de reconstrução, software de radiômica e soluções de análise baseadas em nuvem.

Seguro de Saúde Nacional Obrigatório Impulsionando os Volumes de Imagem

A cobertura universal, em vigor desde 1º de janeiro de 2025, eliminou as últimas lacunas de reembolso, provocando um aumento de 26,5% no fluxo de pacientes na Burjeel Medical City durante o primeiro semestre de 2024[1]Burjeel Holdings, "Apresentação para Investidores 2024", burjeelholdings.com. As tabelas de honorários unificadas da Autoridade de Saúde de Dubai e do Departamento de Saúde de Abu Dhabi limitam as tarifas de exames e estabilizam os fluxos de caixa, incentivando os prestadores a buscar expansão de volume. O American Hospital Dubai instalou o CT Revolution Apex de 256 cortes da GE em fevereiro de 2025, especificamente para atender à demanda segurada por angiotomografia cardíaca. Filas de agendamento mais curtas são agora o principal diferencial competitivo entre os centros privados de imagem.

Crescimento dos Fluxos de Turismo Médico Receptivo (Dubai e Abu Dhabi)

Dubai e Abu Dhabi ocupam, respectivamente, o sexto e o oitavo lugar no ranking global do Índice de Turismo Médico e abrigam 214 instalações acreditadas pela Joint Commission International em 2026. Pacientes internacionais exigem avaliações no mesmo dia, estimulando investimentos em Ressonância Magnética, tomografia computadorizada e PACS de retorno rápido que reduzem os tempos de laudo para menos de 4 horas. Os 25.000 procedimentos cardíacos anuais da Cleveland Clinic Abu Dhabi dependem de capacidades avançadas de Ressonância Magnética cardíaca e tomografia computadorizada que espelham as dos centros norte-americanos. Suítes híbridas de alto padrão, como a Nexaris Angio-CT da Siemens Healthineers, inaugurada no American Hospital Dubai em janeiro de 2025, reforçam o posicionamento dos Emirados como destino de medicina de excelência.

Redes de Telerradiologia Habilitadas por Inteligência Artificial Aliviando a Escassez de Radiologistas

Com apenas 5,6 radiologistas por 100.000 habitantes, os Emirados Árabes Unidos dependem de plataformas de triagem por inteligência artificial e de leitura remota. A plataforma de intercâmbio Malaffi agora conecta 67 instalações e 4 milhões de imagens, permitindo que qualquer radiologista licenciado leia exames de qualquer local. Projetos-piloto do Departamento de Saúde mostram que ferramentas de inteligência artificial para raios X de tórax reduzem os tempos de leitura em 30%, equivalente a um ganho virtual de força de trabalho. O robô de teleatendimento para acidente vascular cerebral LEO360 da SEHA reduz o tempo da porta ao neurologista para 10,7 minutos, comprovando que fluxos de trabalho remotos podem atender às demandas de cuidados urgentes. Fornecedores que incorporam roteamento automático e laudos estruturados ao PACS capturam receitas recorrentes de software, enquanto arquivos legados correm risco de obsolescência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Ciclo de Vida das Modalidades Avançadas | -0.9% | Nacional, agudo nos emirados menores | Curto prazo (≤ 2 anos) |

| Escassez de Engenheiros de Serviço Locais → Tempo de Inatividade Prolongado | -0.6% | Nacional, grave nos emirados do norte | Médio prazo (2 a 4 anos) |

| Aquisição Fragmentada Retarda a Padronização em Múltiplos Locais | -0.5% | Nacional, entre as linhas dos emirados | Longo prazo (≥ 4 anos) |

| Barreiras de Cibersegurança e Residência de Dados para PACS em Nuvem | -0.4% | Nacional, foco em conformidade | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Ciclo de Vida das Modalidades Avançadas

Uma Ressonância Magnética de 3 Tesla custa entre USD 2 milhões e USD 3 milhões, e um PET-CT ultrapassa USD 2,5 milhões — níveis de desembolso que sobrecarregam os orçamentos de prestadores comunitários fora de Dubai e Abu Dhabi. As despesas adicionais do ciclo de vida — recargas de hélio, substituição de detectores e taxas anuais de software — representam cerca de 10% a 15% do preço de aquisição por ano, prejudicando o retorno sobre o investimento quando a utilização do equipamento de imagem cai abaixo de 60%. Clínicas menores adiam cada vez mais as aquisições, encaminhando casos complexos para centros terciários e concentrando a capacidade nos dois maiores emirados.

Escassez de Engenheiros de Serviço Locais → Tempo de Inatividade Prolongado

A alta rotatividade de expatriados deixa um quadro reduzido de técnicos certificados em Ressonância Magnética e PET-CT. As peças frequentemente são enviadas da Europa ou da Arábia Saudita, prolongando as paralisações por até 10 dias. O modelo de parceria da Siemens Healthineers fornece engenheiros no local para grandes hospitais, mas os prestadores independentes não conseguem negociar condições semelhantes, de modo que o tempo de inatividade não planejado corrói a confiança dos pacientes e a receita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Tomógrafos Superam o Crescimento dos Raios X Tradicionais

A tomografia computadorizada tem previsão de crescer 8,43% ao ano até 2031, o ritmo mais rápido entre as modalidades no mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos. Os raios X mantiveram uma participação de 28,12% em 2025, mas enfrentam crescimento mais lento à medida que os detectores de painel plano se tornam commodities. Espera-se que o tamanho do mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos para sistemas de tomografia computadorizada atinja USD 93 milhões até 2031, enquanto a adoção acelerada da tomografia computadorizada corrói a liderança histórica de volume dos raios X. Instalações premium de tomografia computadorizada, como o Revolution Apex da GE no American Hospital Dubai, ressaltam a demanda por imagem espectral de 256 cortes que reduz a dose de radiação e oferece resolução submilimétrica[2].

A Ressonância Magnética, impulsionada pelo lançamento do MAGNETOM Flow.Neo da Siemens Healthineers no Adam Vital Hospital em 2026, responde por uma parcela crescente dos gastos com secção transversal, embora a logística de hélio e os custos de construção de salas moderem a penetração fora dos centros terciários. O ultrassom permanece um item de alto volume, especialmente para exames obstétricos, vasculares e no ponto de atendimento. A imagem nuclear, as modalidades híbridas e a tomossíntese mamária compõem segmentos menores, mas estrategicamente importantes, à medida que o rastreamento oncológico aumenta. Os fornecedores competem principalmente em fluxo de trabalho orientado por inteligência artificial, algoritmos de baixa dose e interoperabilidade, em vez de especificações brutas de hardware, refletindo a preferência crescente do mercado por diferenciação de software.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Portabilidade: Unidades Móveis Ganham Participação em Ambientes com Menor Cobertura

As instalações fixas em sala responderam por 72,54% das vendas de 2025, ancorando a participação do mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos em hospitais terciários. As plataformas móveis e portáteis, no entanto, têm previsão de expansão a um CAGR de 7,43%, capturando procedimentos incrementais em tendas de emergência, eventos esportivos e clínicas rurais. A penetração do ultrassom portátil, liderada pela Butterfly Network, já posiciona o tamanho do mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos para dispositivos portáteis em mais de USD 25 milhões em 2026. Os ensaios da Ressonância Magnética portátil Swoop da Hyperfine visam demonstrar que a neuroimagem à beira do leito pode eliminar os atrasos de transporte entre departamentos.

Os órgãos reguladores ainda exigem os mesmos padrões de qualidade de imagem para unidades móveis, portanto, a autonomia de bateria, o design robusto e o aprimoramento por inteligência artificial continuam sendo diferenciais críticos. À medida que os marcos regulatórios de reembolso evoluem para reconhecer exames realizados fora das salas de radiologia convencionais, a categoria de portabilidade tende a monetizar casos de uso anteriormente considerados não faturáveis.

Por Aplicação: Imagem Cardiológica Acelera com Protocolos Guiados por Inteligência Artificial

A imagem cardiológica deve crescer 8,78% ao ano até 2031, auxiliada pela angiotomografia coronariana e pela Ressonância Magnética cardíaca orientadas por inteligência artificial. Ortopedia e trauma mantiveram 21,54% da participação do mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos em 2025, graças aos altos volumes de acidentes de trânsito. As aplicações oncológicas se expandem em conjunto com os novos centros de câncer, enquanto a neurologia se beneficia das redes de teleatendimento para acidente vascular cerebral que agilizam os estudos de perfusão por tomografia computadorizada.

A imagem em saúde da mulher recebe um impulso político do rastreamento nacional de câncer de mama, que agora exige tomossíntese anual para mulheres acima de 40 anos. O software de visualização avançada que automatiza o cálculo da fração de ejeção ou a segmentação de lesões está reduzindo os ciclos de laudo, ajudando os prestadores a lidar com o aumento das cargas de trabalho sem crescimento proporcional no número de radiologistas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Centros de Diagnóstico Capturam a Demanda do Turismo Médico

Os hospitais consumiram 62,54% dos gastos de 2025, mas cederão uma parcela incremental para centros de diagnóstico independentes que crescem a 7,54% ao ano. Estes últimos atendem a expatriados e turistas médicos que valorizam horários no mesmo dia e janelas de atendimento no final da noite. O setor de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos vê clínicas especializadas — como medicina esportiva, saúde da mulher e cirurgia ambulatorial — aproveitando modalidades dedicadas para oferecer cuidados diferenciados. Os prestadores de serviços móveis, embora ainda sejam um nicho, atendem a locais de trabalho remotos e estabelecimentos de hotelaria, sugerindo um potencial futuro de crescimento quando a paridade de reembolso for alcançada.

Grandes redes como a Burjeel Holdings agregam aquisições em redes de múltiplos emirados, negociando descontos por volume que pequenos prestadores independentes não conseguem obter, ampliando assim as vantagens de custo e reforçando a consolidação.

Panorama regulatório

A instalação de equipamentos de imagem diagnóstica nos Emirados Árabes Unidos é regida por um marco federal ancorado no Emirates Drug Establishment (EDE), que se tornou a principal autoridade federal para regulamentar e registrar produtos médicos após a transferência dos serviços centrais do Ministério da Saúde e Prevenção. O Decreto-Lei Federal nº (38) de 2024 fornece a base legal para os controles de importação e circulação, e os fabricantes normalmente operam por meio de um Titular de Autorização de Comercialização com sede nos Emirados Árabes Unidos, registrado no portal digital do EDE, com a classificação de risco do produto (Classe I a IV) influenciando o caminho de registro.

A conformidade técnica ocorre em paralelo por meio do Ministério da Indústria e Tecnologia Avançada (MoIAT), que administra a padronização e a avaliação de conformidade dos Emirados Árabes Unidos para produtos regulamentados, incluindo a emissão de Certificados de Conformidade dos EAU, quando aplicável. Para modalidades de radiação ionizante (por exemplo, raio-X e TC), a importação e a comissão também estão vinculadas a requisitos de licenciamento e segurança da Federal Authority for Nuclear Regulation (FANR), adicionando um portão de conformidade adicional além do registro de dispositivos médicos e reforçando a demanda por capacidades de instalação, blindagem e testes de aceitação localmente compatíveis.

Análise da cadeia de valor

A cadeia de valor de equipamentos de imagem diagnóstica dos Emirados Árabes Unidos começa com sistemas predominantemente importados (TC, RM, ultrassom, raio-X e modalidades híbridas) de fabricantes globais, com registro de produto, classificação e representação local coordenados pelo portal do EDE. O acesso ao mercado então flui por meio de distribuidores e agentes locais licenciados, concentrados em torno dos centros logísticos e de saúde de Dubai (incluindo a Jebel Ali Free Zone e a Dubai Healthcare City), que apoiam a liberação de importações, o armazenamento e a entrega de última milha a hospitais e centros de imagem. A prestação de serviços é uma parte central da cadeia, já que os prestadores adquirem cada vez mais sistemas empacotados com software, atualizações e compromissos de disponibilidade sob contratos de longo prazo gerenciados pelo fornecedor.

No estágio seguinte, os prestadores conectam os fluxos de trabalho de imagem à TI corporativa e às trocas de informações em saúde, o que aumenta a importância de PACS hospedados localmente, controles de cibersegurança e suporte à interoperabilidade. Os requisitos de resiliência regulatória e de suprimentos também estão remodelando a estratégia de canais: o Decreto-Lei Federal nº 38 de 2024 (em vigor a partir de 2 de janeiro de 2025) introduziu uma abordagem multiagente para importação e distribuição, levando os fabricantes a reconsiderar acordos de exclusividade e a construir redundância entre os parceiros de distribuição e serviço. As restrições contínuas na capacidade de engenharia de campo certificada, particularmente fora de Dubai e Abu Dhabi, mantêm a logística de peças, a manutenção in loco e o treinamento como principais pontos de estrangulamento que influenciam a seleção de fornecedores e o custo total de propriedade.

Cenário Competitivo

O mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos é moderadamente concentrado, com GE HealthCare, Siemens Healthineers e Philips detendo coletivamente uma participação de mercado estimada entre 55% e 60%, impulsionada por parcerias de valor de longo prazo. A Siemens Healthineers garantiu um acordo de 10 anos com o American Hospital Dubai, oferecendo um pacote abrangente de fornecimento, software e serviço. A GE HealthCare responde com contratos por exame apresentando os sistemas de Ressonância Magnética SIGNA Hero 3 T e tomografia computadorizada Revolution Apex. A Philips aproveita suas capacidades de informática empresarial para garantir atualizações de PACS integradas com a conectividade Malaffi.

Canon Medical, Fujifilm e Hologic estão posicionadas em segmentos de alto crescimento. A Canon Medical foca em tomografia computadorizada e ultrassom por meio de sua parceria com a Aster, a Fujifilm se especializa em visualização avançada e PACS, e a Hologic impulsiona o crescimento em tomossíntese mamária no âmbito do programa nacional de rastreamento. Fabricantes de equipamentos originais chineses, como a United Imaging Healthcare, apresentaram sistemas de Ressonância Magnética de 3 Tesla e tomografia computadorizada espectral com preços competitivos na Arab Health. No entanto, enfrentam desafios para penetrar em licitações de hospitais de primeiro nível devido à profundidade limitada da rede de serviços e à necessidade de evidências clínicas mais robustas.

Disruptores emergentes, incluindo a QT Imaging com sua tomografia computadorizada acústica de mama, a Ressonância Magnética portátil da Hyperfine e o ultrassom portátil da Butterfly Network, estão abordando lacunas no ponto de atendimento, mas coletivamente respondem por menos de 5% do mercado. As estratégias competitivas concentram-se cada vez mais em fluxos de trabalho orientados por inteligência artificial, arquivos prontos para nuvem em conformidade com as regulamentações de residência de dados e modelos de financiamento projetados para transferir os encargos de despesas de capital dos balanços dos prestadores.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem dos Emirados Árabes Unidos

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Siemens Healthineers AG

GE HealthCare

Canon Medical System Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara está nas plataformas de imagem corporativa habilitadas por IA e nas pilhas de informática localmente compatíveis que melhoram a produtividade diante de uma oferta limitada de radiologistas, mantendo-se alinhadas aos requisitos de residência de dados e cibersegurança dos Emirados Árabes Unidos. Os prestadores já estão implantando plataformas de imagem em nível de rede, como o RAK Hospital adotando uma plataforma de imagem corporativa com IA da PaxeraHealth (junho de 2026), e o crescimento de volume impulsionado pelos pagadores sob o mandato nacional de seguro de saúde está reforçando a lógica de negócio para automação de fluxo de trabalho, relatórios estruturados e triagem automática integrados ao PACS e aos consoles de modalidade.

Atualizações premium de imagem em corte transversal e a construção de novas unidades também estão expandindo o espaço de aquisição além dos ciclos rotineiros de substituição. Exemplos incluem o Al Zahra Hospital Dubai instalando o Siemens Healthineers NAEOTOM Alpha, uma TC de contagem de fótons (fevereiro de 2026), para imagens cardíacas e neurovasculares de maior complexidade, e a Aster DM Healthcare anunciando um programa de expansão nos Emirados Árabes Unidos de 1 bilhão de AED, que inclui dois novos hospitais em Dubai e um anexo no Aster Hospital, Al Qusais. À medida que os grupos hospitalares e os centros de diagnóstico se expandem, a demanda está se deslocando para soluções empacotadas, incluindo financiamento, cobertura de serviço multianual e plataformas prontas para IA que reduzem o risco de inatividade e aceleram o tempo de emissão de laudos para o turismo médico e para as populações seguradas.

Desenvolvimentos recentes do setor

- Junho de 2026: o RAK Hospital implementou uma plataforma de imagem corporativa com IA da PaxeraHealth para consolidar os fluxos de trabalho de imagem e o acesso a dados em sua rede. A iniciativa apoia uma colaboração clínica mais rápida e fortalece o papel da imagem corporativa liderada por software como um fator de compra ao lado de novos hardwares.

- Janeiro de 2026: a QT Imaging assinou um acordo de distribuição exclusiva de 24 milhões de USD com a Al Naghi Medical Co. para os tomógrafos acústicos de mama QTI nos Emirados Árabes Unidos, com um plano de implantação de 43 unidades até 2028. O acordo amplia o acesso a tecnologia alternativa de imagem mamária e aumenta a pressão competitiva na imagem de saúde da mulher, onde os volumes impulsionados por triagem favorecem modalidades diferenciadas.

- Janeiro de 2025: a Siemens Healthineers assinou uma parceria de valor de 10 anos com o American Hospital Dubai, que incluiu a instalação da suíte híbrida Nexaris Angio-CT. O acordo reforça a mudança dos Emirados Árabes Unidos para modelos de aquisição de longo prazo orientados a resultados, que combinam equipamentos, software e serviço para gerenciar a obsolescência tecnológica e a disponibilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado abrange as receitas geradas pela venda e instalação de equipamentos de imagem diagnóstica nos Emirados Árabes Unidos para imagem clínica, nas principais modalidades utilizadas por hospitais e centros de imagem.

Exclusões de escopo: serviços de imagem, taxas de leitura radiológica, contratos de serviço, receitas apenas de manutenção e consumíveis são excluídos deste tamanho de mercado.

Visão geral da segmentação

- Por Modalidade

- Ressonância Magnética

- Tomografia Computadorizada

- Ultrassom

- Raios X (Digital, Analógico)

- Imagem Nuclear

- Fluoroscopia e Arco Cirúrgico

- Mamografia

- Por Portabilidade

- Sistemas Fixos em Sala

- Sistemas Móveis e Portáteis

- Dispositivos de Imagem Portáteis e Vestíveis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia e Trauma

- Gastroenterologia e Hepatologia

- Saúde da Mulher (Obstetrícia, Ginecologia e Mama)

- Urologia

- Emergência e Cuidados Intensivos

- Medicina Esportiva e Reabilitação

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Clínicas Especializadas e Centros de Cirurgia Ambulatorial

- Prestadores de Serviços de Imagem Móvel

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer o contexto de saúde dos Emirados Árabes Unidos e para ancorar sinais de demanda que podem ser verificados ano a ano. Revisamos fontes públicas, como comunicados do Ministério da Saúde e Prevenção dos Emirados Árabes Unidos, atualizações da Dubai Health Authority, informações do Departamento de Saúde de Abu Dhabi e conjuntos de dados internacionais da Organização Mundial da Saúde e do Banco Mundial para indicadores de população, carga de doenças e capacidade do sistema.

Para traduzir esses sinais em uma visão de demanda de equipamentos, também utilizamos referências de importação e comércio (quando disponíveis) e analisamos periódicos clínicos e de radiologia revisados por pares em busca de padrões de adoção de modalidades e fatores de utilização. Relatórios anuais de empresas, apresentações para investidores e imprensa confiável foram utilizados para verificar cronogramas de lançamento e comentários sobre ciclos de substituição. Assinaturas pagas que dão suporte a dados financeiros de empresas e bancos de dados de patentes foram utilizadas seletivamente para validar a exposição dos fornecedores e a direção tecnológica. As fontes listadas acima são apenas ilustrativas, e muitas outras referências públicas também foram utilizadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em confirmar o que impulsiona as decisões de compra de equipamentos nos Emirados Árabes Unidos e como as aquisições se traduzem em demanda anual. Conversamos com uma combinação de chefes de imagem hospitalar, operadores de centros de diagnóstico, equipes de engenharia biomédica, distribuidores e especialistas focados em modalidades para validar premissas sobre substituição da base instalada, compras de equipamentos portáteis versus fixos, e o momento de licitações e orçamentos em todos os Emirados Árabes Unidos.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 13% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 21% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma reconstrução de cima para baixo do conjunto de demanda dos Emirados Árabes Unidos, vinculando a capacidade de saúde e os sinais de atividade de imagem às necessidades de equipamentos, e depois mapeando essas necessidades para os gastos por modalidade. Como as decisões de compra estão frequentemente ligadas a projetos específicos e ao planejamento de substituição, o modelo também utiliza aproximações seletivas de baixo para cima, nas quais o ASP amostrado por modalidade e os volumes de unidades obtidos por verificações de canal são usados para validar e ajustar os totais.

As principais entradas (ilustrativas) incluem mudanças na combinação de modalidades entre raio-X, TC, RM, ultrassom e outros sistemas, a divisão entre instalações portáteis e fixas, ciclos de substituição vinculados à idade do equipamento e às expectativas de disponibilidade, o momento de licitações e aquisições em grandes sistemas de saúde, e a expansão dos centros de imagem diagnóstica. As previsões utilizam análise de cenários apoiada por opiniões de especialistas sobre a direção do orçamento de capital, os prazos esperados de instalação e o ritmo de adoção de equipamentos portáteis, e depois os cenários são combinados no caso-base final. Quando os sinais de volume de baixo para cima estão incompletos para locais menores, tratamos as lacunas aplicando fatores de cobertura conservadores, que são reverificados por meio de entrevistas e do contexto de importação e envio.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações para que os totais permaneçam consistentes com o padrão real de compra. Comparamos os resultados modelados com sinais independentes, como a direção dos gastos em saúde, expansões de instalações e comentários sobre adoção de modalidades, e investigamos grandes variações ano a ano antes da aprovação final.

Uma segunda revisão de analista é realizada para verificar novamente premissas, unidades e o momento da conversão de moeda, seguida de recontatos direcionados quando uma variação não pode ser explicada por fatores conhecidos. O relatório é atualizado anualmente, e, se um evento relevante impactar as aquisições ou os preços, atualizações intermediárias são acionadas. Antes da entrega, realizamos uma revisão final para que os clientes recebam a visão mais atualizada, em vez de um retrato desatualizado.

Dimensionamento do mercado de equipamentos de imagem diagnóstica dos Emirados Árabes Unidos da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para equipamentos de imagem diagnóstica dos Emirados Árabes Unidos podem parecer muito distantes, mesmo quando o tema parece o mesmo, uma vez que o limite do mercado e o ano usado para comparação frequentemente não estão alinhados. As diferenças também aparecem quando uma estimativa se baseia mais em premissas de valor de envio, enquanto outra se baseia mais na base instalada e nas expectativas de substituição.

Os principais fatores dessa lacuna geralmente são o escopo e a lógica de preços, seguidos pela frequência com que as premissas são atualizadas. Algumas fontes podem misturar equipamentos com serviços de imagem ou incluir contratos de serviço de longo prazo, e outras podem usar uma progressão agressiva de ASP sem verificar o que é efetivamente licitado em aquisições públicas e semipúblicas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 167,41 milhões de USD (2025) | |

| Editora do Setor A | 283,12 milhões de USD (2025) | Esse número parece mais próximo de uma definição mais amplo de imagem médica, na qual receitas adjacentes podem ser contabilizadas, e os totais por modalidade podem ser construídos usando níveis de ASP presumidos mais elevados e uma cobertura de aplicações mais ampla, o que pode inflar a demanda apenas de equipamentos. |

| Editora de Mercado B | 1,50 bilhão de USD (2023) | A escala sugere uma cesta mais ampla do que as receitas anuais de equipamentos em um único ano, o que pode ocorrer se valores de projetos multianuais, serviços ou um escopo mais amplo de dispositivos estiverem embutidos, e se o ano-base não estiver alinhado com os ciclos de aquisição atuais. |

A tabela mostra uma grande dispersão em relação ao valor de 2025, porque o limite não é tratado da mesma forma entre as fontes, e o alinhamento do ano também é inconsistente. No modelo da Mordor Intelligence, o total é mantido restrito às receitas de equipamentos nos Emirados Árabes Unidos por modalidade, e exclui serviços de imagem e receitas apenas de manutenção, o que explica por que os totais mais amplos de imagem médica aparecem mais altos. Com o escopo mantido consistente e as principais entradas vinculadas a sinais de aquisição e substituição, o resultado é mais fácil de reproduzir e de explicar em uma chamada de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de diagnóstico por imagem dos Emirados Árabes Unidos?

O mercado atingiu USD 177,54 milhões em 2026 e está no caminho para alcançar USD 238,15 milhões até 2031.

Com que velocidade a adoção da tomografia computadorizada crescerá nos Emirados?

A receita de tomografia computadorizada tem previsão de expansão a um CAGR de 8,43% até 2031, o ritmo mais rápido entre todas as modalidades de imagem.

Por que os centros de diagnóstico estão ganhando terreno em relação aos hospitais?

Os centros oferecem tempos de espera mais curtos e atendem diretamente a expatriados e turistas médicos, resultando em um CAGR projetado de 7,54% nos gastos até 2031.

Qual é o papel do seguro de saúde obrigatório na demanda por imagem?

A cobertura universal introduzida em 2025 eliminou as taxas antecipadas, produzindo picos de volume de dois dígitos e reduzindo o risco do investimento de capital em equipamentos de imagem de alto rendimento.

Quais fornecedores dominam o cenário de equipamentos de imagem dos Emirados Árabes Unidos?

GE HealthCare, Siemens Healthineers e Philips juntos detêm cerca de 55% a 60% da receita local por meio de acordos de parceria de valor plurianuais.

Como as regras de residência de dados afetam a adoção de PACS em nuvem?

As regulamentações exigem que os dados de saúde permaneçam dentro dos Emirados Árabes Unidos, levando os prestadores a adotar soluções hospedadas localmente, como o PACS em nuvem soberana da e& enterprise, em vez de arquivos no exterior.

Página atualizada pela última vez em: