Tamanho e Participação do Mercado de Diagnóstico por Imagem da França

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 2.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.82 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Diagnóstico por Imagem da França pela Mordor Intelligence

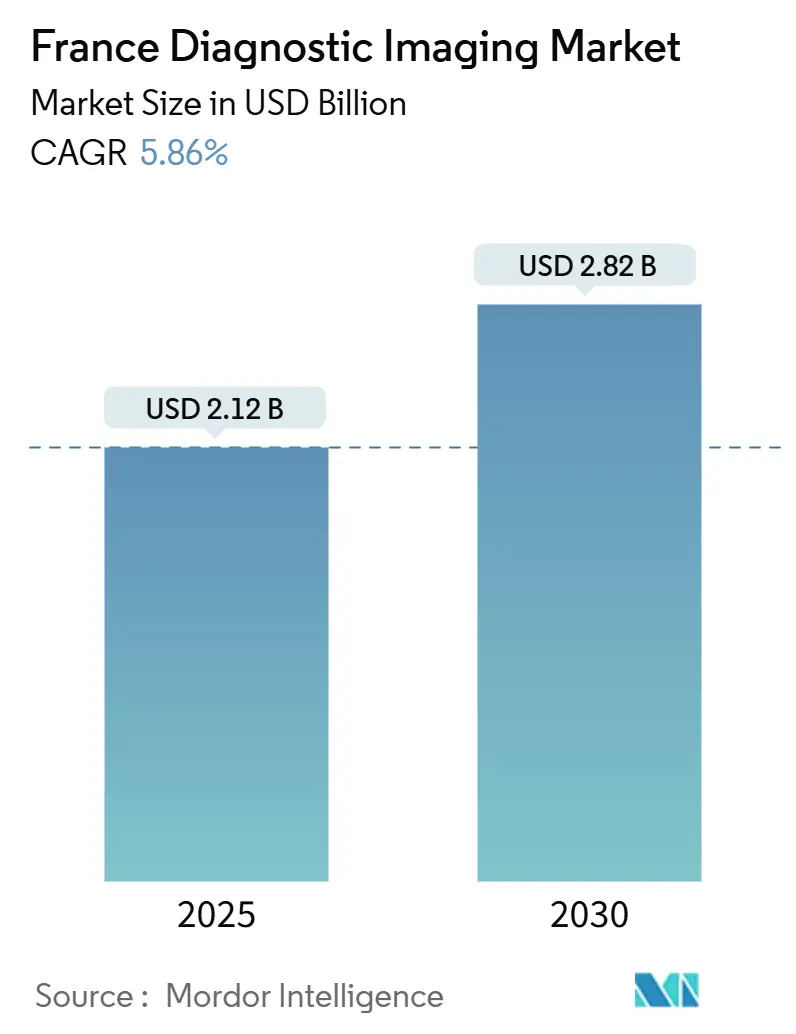

O tamanho do mercado de diagnóstico por imagem da França está estimado em USD 2,12 bilhões em 2025, e deve atingir USD 2,82 bilhões até 2030, com uma TCAC de 5,86% durante o período de previsão (2025-2030). Este crescimento é impulsionado pelo financiamento governamental, crescimento estável dos gastos com saúde e demanda crescente de uma população idosa. A alocação de capital sob o plano nacional de inovação em saúde de EUR 7 bilhões, incluindo EUR 1,5 bilhão destinado ao desenvolvimento de inteligência artificial, mantém os ciclos de renovação de equipamentos em andamento mesmo com os hospitais públicos enfrentando déficits orçamentários.[1]Fonte: Gouvernement français, "La France championne européenne en santé d'ici à 2030," info.gouv.fr Mudanças estruturais como crescimento do atendimento ambulatorial, adoção de imagem móvel e fluxos de trabalho assistidos por IA fortalecem ainda mais os sinais de demanda em todas as modalidades, especialmente MRI e ultrassom conectado. A intensidade competitiva permanece moderada; as multinacionais principais alavancam contratos de serviço integrados, enquanto os inovadores domésticos visam nichos portáteis e habilitados por IA para desbloquear oportunidades rurais e suburbanas

Principais Conclusões do Relatório

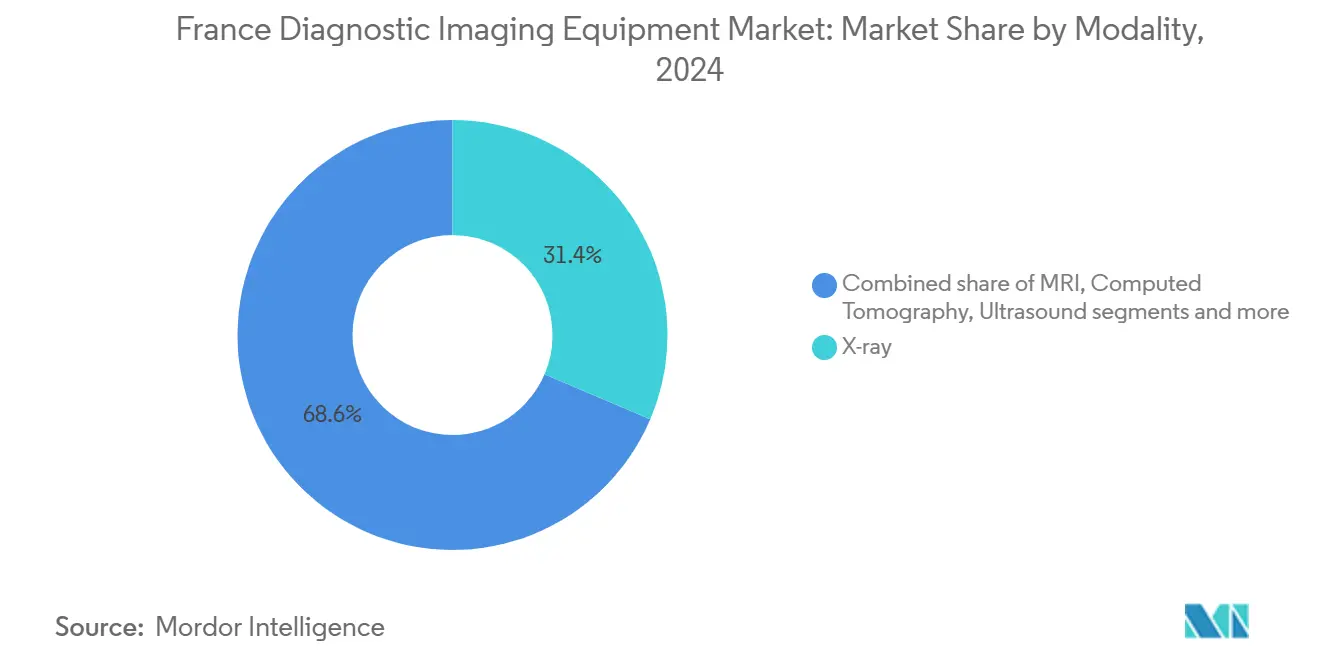

- Por modalidade, os sistemas de raio-X lideraram com 31,41% da participação do mercado de equipamentos de diagnóstico por imagem da França em 2024; MRI está no caminho para uma TCAC de 6,96% até 2030.

- Por portabilidade, os sistemas fixos representaram 82,21% do tamanho do mercado de equipamentos de diagnóstico por imagem da França em 2024, enquanto os sistemas móveis/portáteis devem expandir a uma TCAC de 7,23% entre 2025-2030.

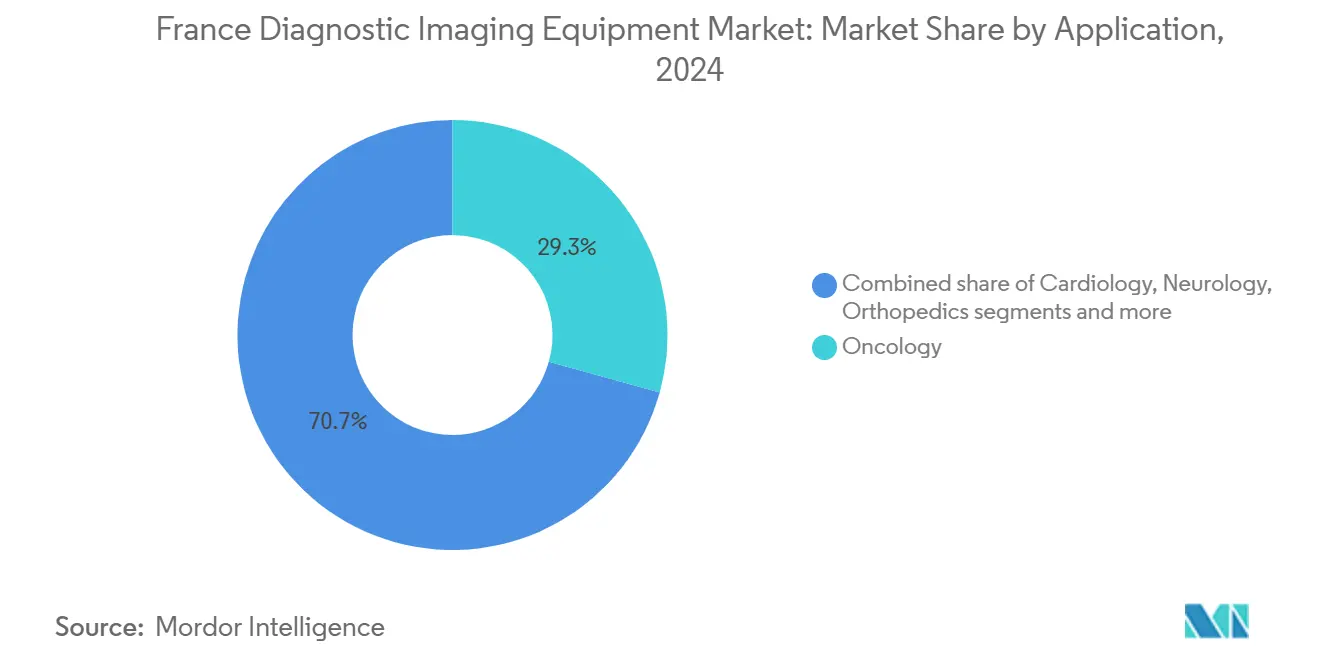

- Por aplicação, a oncologia capturou 29,31% da participação do mercado de equipamentos de diagnóstico por imagem da França em 2024; a cardiologia mostra a maior TCAC projetada de 7,48% até 2030.

- Por usuário final, os hospitais detiveram 67,65% da participação da receita em 2024; os centros de diagnóstico registram o crescimento mais rápido a 6,85% TCAC até 2030.

Tendências e Insights do Mercado de Diagnóstico por Imagem da França

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças crônicas e população idosa | +1.8% | Nacional, maior em regiões rurais e do sul | Longo prazo (≥ 4 anos) |

| Investimento governamental para modernizar a capacidade de imagem hospitalar | +1.2% | Nacional, priorizando redes hospitalares públicas | Médio prazo (2-4 anos) |

| Crescimento estável nos gastos nacionais de saúde e programas de substituição de equipamentos | +0.9% | Nacional, focado em instalações do setor público | Médio prazo (2-4 anos) |

| Mudança em direção a centros de imagem ambulatoriais e ambulatórios impulsiona instalações de sistemas fora dos hospitais | +0.7% | Áreas urbanas e suburbanas | Curto prazo (≤ 2 anos) |

| Ênfase no diagnóstico precoce baseado em valor aumenta as taxas de utilização | +0.6% | Nacional, adoção precoce em centros médicos acadêmicos | Médio prazo (2-4 anos) |

| Integração de saúde digital e gerenciamento de imagem baseado em nuvem impulsiona demanda por modalidades conectadas | +0.4% | Nacional, liderado por Île-de-France e principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas e População Idosa

A prevalência de doenças crônicas continua a aumentar, impulsionando volumes de imagem em toda a França. Os reembolsos de saúde para diabetes, condições cardiovasculares e câncer alcançaram EUR 167 bilhões em 2024, tornando a imagem uma ferramenta diagnóstica de primeira linha. Uma demografia mais idosa intensifica a complexidade, exigindo protocolos assistidos por IA para detectar múltiplas patologias em uma única varredura. As lacunas de sobrevivência relacionadas à distância de viagem-até 10% menor sobrevivência de cinco anos para câncer em pacientes localizados mais longe dos centros de referência-destacam o valor clínico dos scanners disponíveis localmente. O suprimento limitado de radiologistas aumenta a dependência de triagem inteligente de imagens, enquanto unidades móveis ajudam a preencher disparidades de acesso urbano-rural. Coletivamente, esses fatores ancoram o crescimento de longo prazo no mercado de equipamentos de diagnóstico por imagem da França.

Investimento Governamental para Modernizar a Capacidade de Imagem Hospitalar

O programa de inovação em saúde de EUR 7 bilhões da França identifica o diagnóstico por imagem como uma prioridade de modernização. Os fundos são canalizados para renovações de equipamentos em larga escala, pilotos de IA e empreendimentos especializados como a plataforma FLASH-radioterapia de EUR 37 milhões do Institut Curie. O impulso responde a gargalos: procedimentos anuais de trombectomia mecânica estagnaram em 7.500 em meio a escassez de pessoal e scanners. "Parcerias de valor" fornecedor-provedor, como o contrato de EUR 60 milhões de 12 anos da Siemens Healthineers com o Hospital Universitário de Nantes, ilustram uma nova lógica de aquisição que agrupa hardware, serviço e atualizações de ciclo de vida.[2]Fonte: Siemens Healthineers, "Value Partnership with University Hospital Nantes," siemens-healthineers.com Tais mecanismos de financiamento aceleram implantações enquanto contêm a pressão de capital inicial, sustentando a expansão do mercado de equipamentos de diagnóstico por imagem da França.

Crescimento Estável nos Gastos Nacionais de Saúde e Programas de Substituição de Equipamentos

A Lei de Financiamento da Seguridade Social de 2025 eleva o objetivo de gastos nacionais de saúde para EUR 265,9 bilhões, um aumento de 3,4% que protege os orçamentos operacionais hospitalares. No entanto, a depreciação de equipamentos supera as novas compras, deixando uma lacuna de investimento estimada em EUR 5,6 bilhões. A demanda de substituição, portanto, se inclina em direção a scanners eficientes em custos e economia de energia que prometem menores custos totais de propriedade. Os fabricantes respondem com MRI livre de hélio, TC otimizada para dose e contratos inclusivos de serviço, reforçando ciclos de aquisição estáveis e impulsionando o mercado de equipamentos de diagnóstico por imagem da França.

Mudança em Direção a Centros de Imagem Ambulatoriais e Ambulatórios Impulsiona Instalações de Sistemas Fora dos Hospitais

Os centros de diagnóstico por imagem crescem rapidamente à medida que os pacientes buscam consultas mais rápidas e os hospitais redirecionam estudos de rotina para descongestionar cargas de trabalho. A TCAC de 6,85% do segmento repousa na expansão apoiada por investidores, com fundos privados agora possuindo 15-20% das práticas de imagem. Soluções de raio-X móvel e ultrassom robótico oferecem qualidade de nível hospitalar em configurações comunitárias, validadas por estudos mostrando precisão diagnóstica equivalente e tempo reduzido para tratamento. Essas tendências diversificam as colocações de equipamentos, expandem avenidas de aquisição e estimulam a demanda por software para leitura remota, todas apoiando o mercado de equipamentos de diagnóstico por imagem da França.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

| Preocupações de segurança com radiação ionizante | −0.8% | Nacional, mais rigoroso em áreas densamente povoadas | Longo prazo (≥ 4 anos) |

| Alto capital e custo de manutenção de sistemas avançados | −1.1% | Nacional, maior impacto em instalações menores | Médio prazo (2-4 anos) |

| Cronogramas longos de aprovação de marcação CE e reembolso | −0.6% | Toda a UE, afeta o tempo de entrada no mercado | Curto prazo (≤ 2 anos) |

| Escassez contínua de radiologistas e tecnólogos treinados | −1.3% | Nacional, agudo em regiões rurais e mal atendidas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Segurança com Radiação Ionizante

A criação em janeiro de 2025 da Autorité de sûreté nucléaire et de radioprotection consolida a supervisão de segurança nuclear e intensifica a frequência de inspeção para 60.000 dispositivos emissores de radiação em todo o país. Níveis de referência de dose mais rigorosos levam as instalações a favorecer TC de baixa dose, software de reconstrução iterativa ou alternativas de MRI. Os fornecedores desenvolvem sistemas de alerta de dose visual e acústica apresentados no evento APinnov 2025 da AP-HP. Embora a vigilância de segurança limite o crescimento indiscriminado de TC e raio-X, também impulsiona a demanda por scanners de próxima geração com controle de exposição automatizado, mitigando, em vez de interrompendo, a expansão do mercado de equipamentos de diagnóstico por imagem da França.

Escassez Contínua de Radiologistas e Tecnólogos Treinados

A França enfrenta déficits persistentes de pessoal; modelagem de IA indica que a assistência automatizada poderia reduzir cargas de trabalho de leitura em até 53%. Departamentos rurais suportam as maiores restrições, alimentando implantações de scanner móvel e redes de tele-radiologia. A expansão da medicina nuclear pressiona ainda mais a capacidade, já que 60% dos procedimentos devem envolver traçadores terapêuticos dentro de uma década, mas os pipelines de treinamento de subespecialidades permanecem limitados. Este gargalo de recursos humanos modera o crescimento de volume, mas simultaneamente acelera a integração de IA, tanto uma restrição quanto um motor de inovação dentro do mercado de equipamentos de diagnóstico por imagem da França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Modalidade: Raio-X Lidera Enquanto MRI Ganha Momentum

Os sistemas de raio-X dominaram 2024 com 31,41% da participação do mercado de equipamentos de diagnóstico por imagem da França, sublinhando sua ubiquidade em avaliações de emergência, tórax e musculoesqueléticas. O crescimento do segmento se modera em meio ao escrutínio da dose de radiação, mas as atualizações para detectores digitais sustentam a demanda de substituição. MRI, impulsionado pela tecnologia de ímã livre de hélio que corta custos operacionais anuais drasticamente, exibe uma TCAC robusta de 6,96%, a mais rápida na paisagem. A indústria de equipamentos de diagnóstico por imagem da França se beneficia do Philips BlueSeal e outras plataformas zero-boil-off que simplificam a localização e reduzem a manutenção. TC mantém relevância para trauma e estadiamento oncológico, onde a reconstrução de imagem baseada em IA reduz a exposição à dose. Inovação em ultrassom-exemplificada pela aquisição da Sonio pela Samsung-adiciona capacidades de aprendizado profundo para diagnósticos obstétricos.

Na imagem nuclear, caminhos teranósticos impulsionam substituições de SPECT/CT e PET/CT à medida que centros de oncologia combinam diagnósticos com terapia direcionada de radionuclídeos. A mamografia permanece vital para programas nacionais de triagem, embora a navegação de marcador magnético novel mostre promessa em reduzir taxas de re-excisão para cirurgia de câncer de mama. No geral, a diversificação de modalidades garante ciclos de equipamentos estáveis, reforçando a trajetória de valor do mercado de equipamentos de diagnóstico por imagem da França.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Portabilidade: Unidades Fixas Ancoram Capacidade, Sistemas Móveis Superam o Crescimento

Scanners fixos retiveram 82,21% do tamanho do mercado de equipamentos de diagnóstico por imagem da França de 2024, refletindo a dependência hospitalar de salas de alto rendimento e recursos completos. Integração generalizada de arquivamento de imagens, requisitos de energia e fluxos de trabalho avançados de tecnólogos continuam a favorecer instalações estacionárias para imagem complexa. No entanto, sistemas portáteis registram TCAC de 7,23%, atendendo necessidades rurais e de cuidados de idosos não atendidas. Estudos verificam precisão diagnóstica igual quando radiografias de tórax são realizadas à beira do leito, reduzindo o tempo de transferência e complicações potenciais. A plataforma de radiologia móvel Onyx do DMS Group exemplifica o momentum do fabricante local, elevando as vendas da empresa em 9% para EUR 46,1 milhões em 2024.[3]Fonte: DMS Group, "Another Year of Dynamic Growth," dms.com

COVID-19 reforçou a aceitação clínica de varredura no ponto de atendimento, estimulando mudanças permanentes de fluxo de trabalho. Ganhos na vida útil da bateria, análises de IA no dispositivo e conectividade 5G agora permitem consulta remota em tempo real, tornando a mobilidade central para aquisições futuras. Esses avanços moldam um mercado de duas camadas onde salas fixas lidam com imagem de alta complexidade e unidades móveis garantem cuidados de proximidade, juntas ampliando o mercado de equipamentos de diagnóstico por imagem da França.

Por Aplicação: Oncologia Domina, Cardiologia Acelera

A oncologia reteve 29,31% da participação do mercado de equipamentos de diagnóstico por imagem da França em 2024, apoiada pelas campanhas de detecção precoce do Instituto Nacional do Câncer e alta demanda de PET-CT para estadiamento. A cardiologia registra uma TCAC de 7,48% à medida que o envelhecimento demográfico eleva cargas de casos cardiovasculares; ganhos em angiografia CT e ecocardiografia impulsionam compras. A medicina de precisão amplia o escopo clínico da imagem: aprovação da terapia 177Lu-PSMA sublinha a necessidade de protocolos sofisticados de imagem nuclear.

A neurologia se beneficia de MRI de campo ultra-alto, que melhora a visualização da microestrutura cortical para pesquisa neurodegenerativa. Pedidos de ortopedia crescem na triagem de lesões esportivas e substituições de articulações idosas, favorecendo sistemas 3D de baixa dose. Coletivamente, necessidades especializadas diversificadas garantem um pipeline estável de pedidos em todo o mercado francês de equipamentos de diagnóstico por imagem.

Nota: Participações de segmento de todos os segmentos individuais disponíveis na compra do relatório

Por Usuário Final: Hospitais Ainda Dominam, Centros de Diagnóstico Sobem

Os hospitais representaram 67,65% da receita em 2024, operando o mix de modalidade mais amplo sob mandatos de emergência e internação. Restrições orçamentárias estimulam preferência por contratos de serviço plurianuais que agregam atualizações e treinamento. Centros de diagnóstico por imagem, expandindo a 6,85% TCAC, atendem à demanda ambulatorial por slots rápidos e expertise especializada. Redes apoiadas por investidores alavancam economias de escala e leitura em nuvem para impulsionar a utilização, remodelando a dinâmica competitiva dentro do mercado de equipamentos de diagnóstico por imagem da França.

Institutos de pesquisa, clínicas veterinárias e provedores móveis compreendem a participação restante, embora seu volume coletivo esteja tendendo para cima à medida que aplicações novas-imagem de oncologia animal, avaliação de trauma baseada em campo-ganham tração. Clínicas privadas registraram EUR 362 milhões em resultados líquidos para 2024, mas um terço permanecem com prejuízo, criando um incentivo para adotar scanners otimizadores de fluxo de trabalho que melhoram o rendimento.

Análise Geográfica

Disparidades regionais definem a distribuição de equipamentos em toda a França. Île-de-France, o motor de riqueza da nação, paradoxalmente relata índices de acesso à saúde mais baixos que certas regiões do sul, já que a densidade populacional excede a capacidade das instalações. Territórios rurais enfrentam tempos de espera de cardiologia superando 42 dias, dobrando o benchmark urbano, destacando a desigualdade diagnóstica. Divergência de sobrevivência de câncer-até 10% menor sobrevivência de cinco anos para pacientes distantes de centros de referência-valida ainda mais a necessidade de scanners localizados.

Estratégias governamentais visam desenvolvimento equilibrado. França 2030 fundos subsidiam equipamentos em départements mal atendidos, enquanto links de tele-radiologia estendem cobertura especializada através de grupos hospitalares multi-locais. A rede de imagem Loire-Atlantique, compreendendo 13 hospitais públicos, mostra que o pooling regional pode maximizar a utilização. Implantações móveis preenchem lacunas restantes, permitindo exames à beira do leito em lares comunitários ou triagem de emergência em clínicas locais. Tais iniciativas garantem que o mercado de equipamentos de diagnóstico por imagem da França se expanda além dos hubs metropolitanos, reforçando objetivos nacionais para cuidados equitativos.

Imagem empresarial baseada em nuvem acelera cobertura geográfica. O lançamento europeu do HealthSuite Imaging da Philips concede aos radiologistas acesso seguro a estudos independentemente da localização, apoiando compartilhamento de carga de trabalho entre instalações. Triagem assistida por IA canaliza casos complexos para centros acadêmicos enquanto tecnólogos rurais lidam com protocolos de rotina, harmonizando padrões de qualidade. Ao longo do horizonte de previsão, política, tecnologia e investimento convergem para mitigar desequilíbrios regionais de oferta-demanda, impulsionando crescimento inclusivo no mercado de equipamentos de diagnóstico por imagem da França.

Cenário Competitivo

As principais globais preservam reconhecimento de marca e pegadas de serviço, mas contornos competitivos mudam em direção a modelos orientados por parceria. Siemens Healthineers, Philips e GE HealthCare coletivamente gerenciam a maioria das modalidades de alta qualidade em centros terciários; seus contratos agregam cada vez mais garantias de tempo de atividade, treinamento de pessoal e atualizações de IA. A expansão de imagem em nuvem da Philips se diferencia através da integração de fluxo de trabalho em toda a empresa, permitindo leitura multi-local e fomentando adesão do cliente. GE HealthCare busca atualizações de sustentabilidade e TC otimizada para dose para satisfazer padrões regulatórios emergentes GE.

Inovadores domésticos preenchem lacunas tecnológicas. Guerbet SA aplica liderança em mídia de contraste para co-desenvolver protocolos suportados por IA para imagem hepática de baixa dose, aumentando credibilidade local. Start-ups como Sonio, agora uma subsidiária Samsung, adicionam software de detecção de anomalia fetal aos consoles de ultrassom, sublinhando a importância estratégica dos ativos de IA.

Investidores financeiros intensificam consolidação entre centros ambulatoriais, injetando capital para expansão multi-local e compras de modalidade avançada. Embora isso impulsione a demanda de equipamentos, provoca debate sobre governança médica e controle de custos. Fornecedores sintonizados com essa dualidade-oferecendo financiamento flexível e IA compatível com regulamentações-devem garantir participações de mercado de longo prazo dentro do mercado de equipamentos de diagnóstico por imagem da França.

Líderes da Indústria de Diagnóstico por Imagem da França

-

FUJIFILM Holdings Corporation

-

Koninklijke Philips N.V.

-

GE HealthCare

-

Siemens Healthineers AG

-

Canon Medical Systems Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: O governo francês criou a Autorité de sûreté nucléaire et de radioprotection (ASNR), fusionindo IRSN e ASN para fortalecer a supervisão de radioprotection para dispositivos de imagem.

- Novembro de 2024: Paris Brain Institute instalou uma MRI MAGNETOM Terra.X 7T, financiada por Richard Mille e a Região de Paris, aumentando a capacidade nacional de pesquisa neuro-imagem.

- Setembro de 2024: Sonio Detect recebeu marcação CE, permitindo lançamento nacional de seu software de qualidade de imagem de ultrassom IA, agora apoiado pela aquisição da Samsung.

Escopo do Relatório do Mercado de Diagnóstico por Imagem da França

Conforme o escopo do relatório, diagnóstico por imagem é o processo de fazer uma representação visual do interior de um corpo para intervenção médica. Este equipamento auxilia na criação de um banco de dados de anatomia normal e fisiologia de órgãos internos, permitindo que qualquer anormalidade seja detectada imediatamente. O Mercado de Diagnóstico por Imagem da França é segmentado por modalidade (MRI, Tomografia Computadorizada, Ultrassom, Raio-X, Imagem Nuclear, Fluoroscopia e Mamografia), aplicação (Cardiologia, Oncologia, Neurologia, Ortopedia, Gastroenterologia, Ginecologia e Outras Aplicações), e usuário final (hospitais, centros de diagnóstico e outros usuários finais). O relatório oferece o valor em USD milhões para os segmentos acima.

| MRI |

| Tomografia Computadorizada |

| Ultrassom |

| Raio-X |

| Imagem Nuclear |

| Fluoroscopia |

| Mamografia |

| Sistemas Fixos |

| Sistemas Móveis/Portáteis |

| Cardiologia |

| Oncologia |

| Neurologia |

| Ortopedia |

| Gastroenterologia |

| Ginecologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico |

| Outros Usuários Finais |

| Por Modalidade | MRI |

| Tomografia Computadorizada | |

| Ultrassom | |

| Raio-X | |

| Imagem Nuclear | |

| Fluoroscopia | |

| Mamografia | |

| Por Portabilidade | Sistemas Fixos |

| Sistemas Móveis/Portáteis | |

| Por Aplicação | Cardiologia |

| Oncologia | |

| Neurologia | |

| Ortopedia | |

| Gastroenterologia | |

| Ginecologia | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual modalidade de imagem é mais amplamente usada em hospitais franceses hoje?

O raio-X digital permanece a ferramenta de trabalho em configurações de emergência e cuidados primários devido à sua velocidade, versatilidade e dose de radiação relativamente baixa.

Qual é a maior tendência tecnológica moldando novas compras de equipamentos?

Hospitais e centros ambulatoriais agora priorizam scanners com IA integrada para triagem automatizada, otimização de dose e orquestração de fluxo de trabalho para neutralizar a escassez de pessoal.

Como as políticas governamentais estão influenciando as estratégias dos fornecedores na França?

Regras de aquisição baseadas em valor vinculadas ao plano nacional de inovação em saúde empurram fabricantes em direção a pacotes de serviço de longo prazo que agregam hardware, treinamento e atualizações de software.

Por que a imagem móvel está atraindo crescente interesse de investidores?

Unidades portáteis de MRI, TC e raio-X permitem que provedores alcancem comunidades rurais e instalações de cuidados de longo prazo sem construir novos departamentos, melhorando o acesso enquanto mantêm gastos de capital gerenciáveis.

O que os provedores estão fazendo para abordar preocupações de segurança de radiação?

As instalações estão adotando protocolos de baixa dose, software de reconstrução iterativa e sistemas de alerta de dose visual para cumprir supervisão mais rigorosa da nova autoridade de radioprotection.

Como a consolidação financeira está afetando práticas de imagem independentes?

A propriedade de private equity está introduzindo apoio de capital mais forte para atualizações de tecnologia, mas também aumenta o escrutínio sobre governança clínica e autonomia médica.

Página atualizada pela última vez em: