Tamanho e Participação do Mercado de Água Premium

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

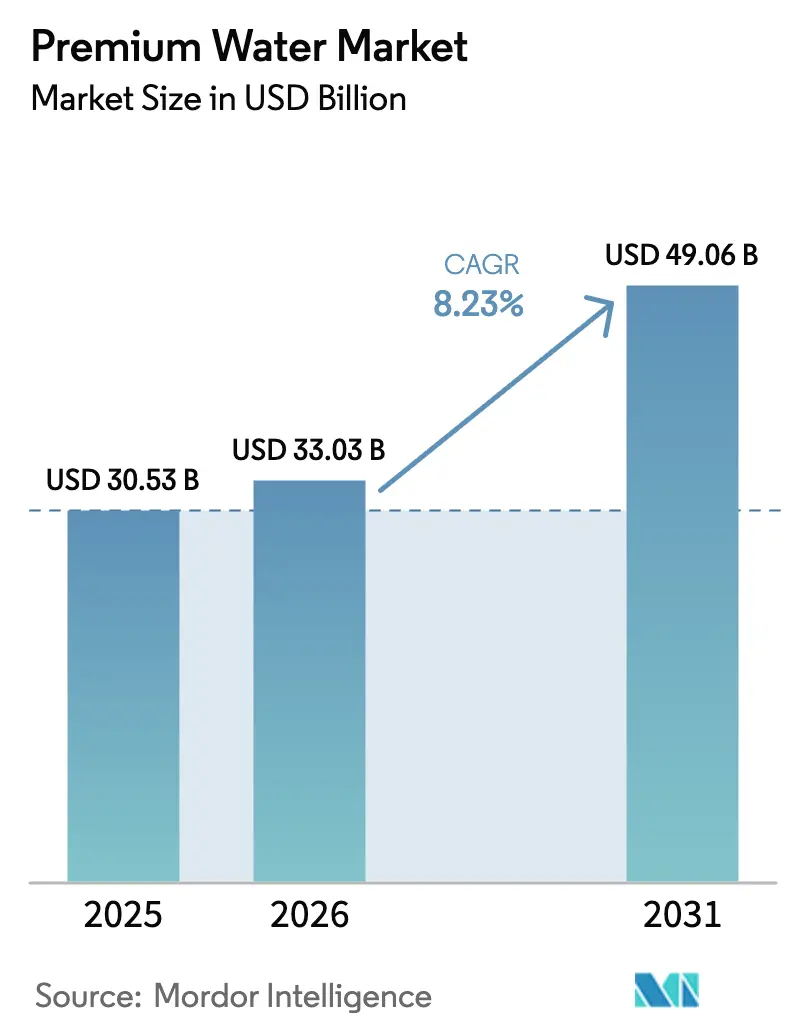

| Tamanho do Mercado (2026) | 33.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

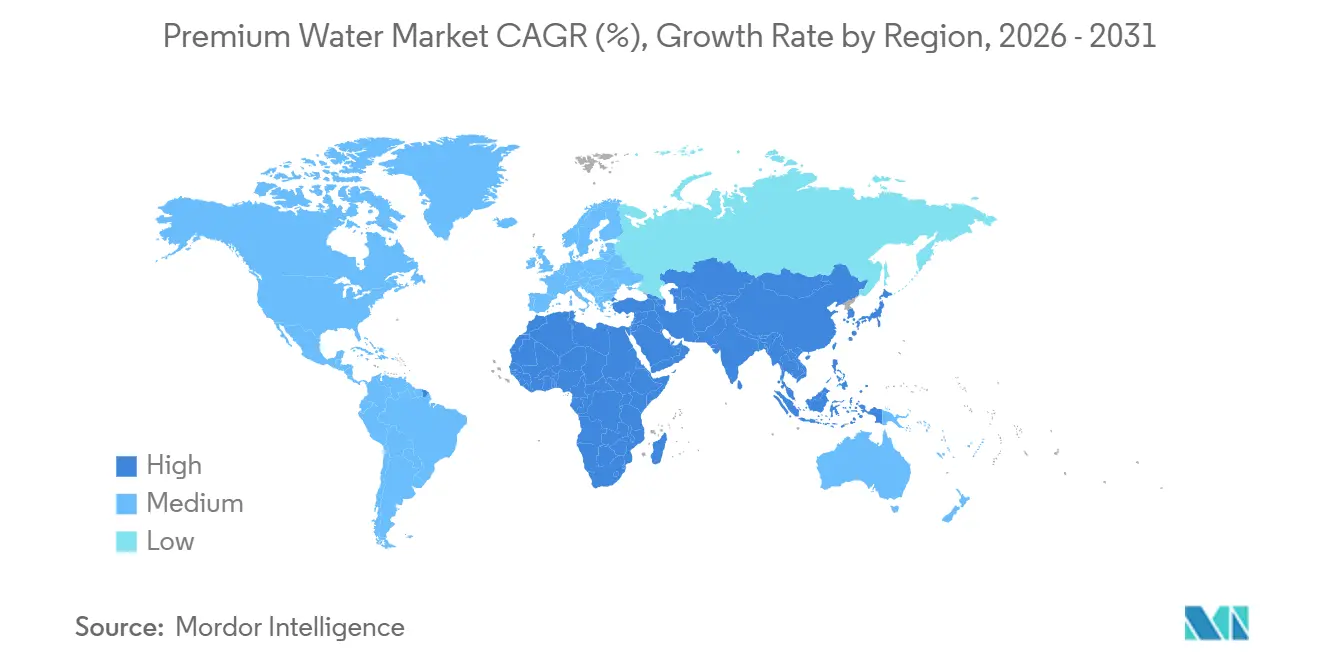

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

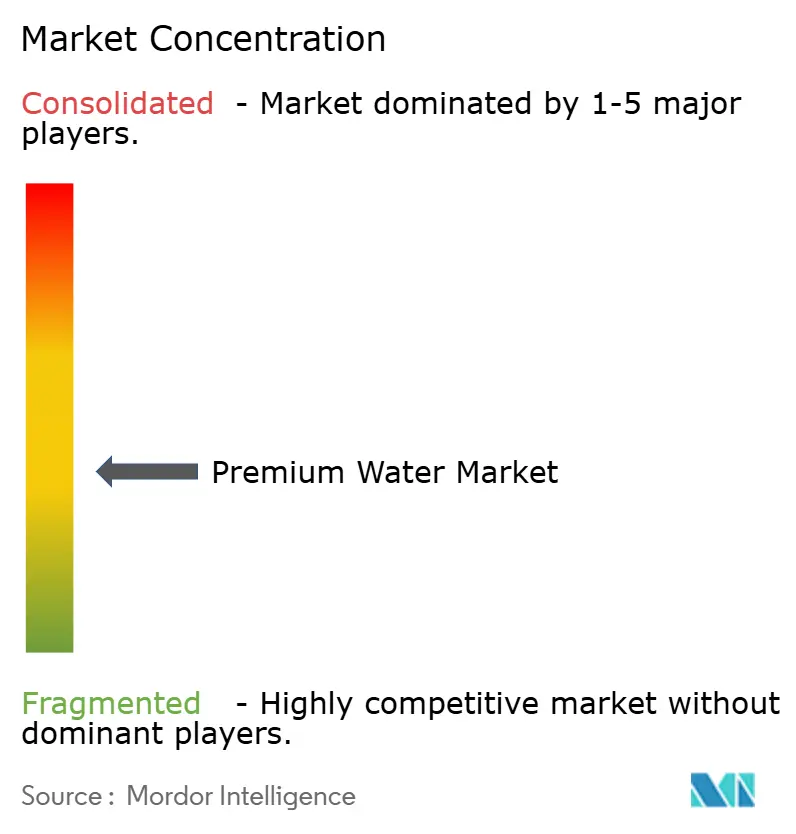

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Água Premium por Mordor Intelligence

O tamanho do mercado de Água Premium foi avaliado em USD 30,53 bilhões em 2025 e estima-se que cresça de USD 33,03 bilhões em 2026 para atingir USD 49,06 bilhões até 2031, a um CAGR de 8,23% durante o período de previsão 2026-2031. Fatores como maior conscientização sobre saúde, branding de estilo de vida e sustentabilidade estão elevando a hidratação a um status premium. Embora a Europa tenha dominado o cenário regional em 2025, a Ásia-Pacífico, impulsionada por uma crescente classe média urbana e foco no bem-estar, está posicionada para emergir como a região de crescimento mais rápido. Embora a água sem gás permaneça a escolha dominante, as variantes com gás e funcionais estão ganhando força, com os consumidores optando cada vez mais por alternativas sem açúcar, saborizadas e ricas em eletrólitos em detrimento dos refrigerantes tradicionais. O cenário de embalagens está se diversificando: embora o plástico econômico permaneça predominante, o vidro leve está ganhando impulso, e o alumínio está crescendo em popularidade devido à sua reciclabilidade e conveniência para consumidores em movimento. O cenário competitivo é moderadamente intenso, com gigantes globais racionalizando seus portfólios, enquanto empresas disruptivas conquistam nichos por meio de mídias sociais, logística direta ao consumidor e estética marcante.

Principais Conclusões do Relatório

- Por tipo de produto, a água sem gás capturou 62,17% da participação do mercado de Água Premium em 2025, enquanto a água com gás deve registrar um CAGR de 9,13% até 2031.

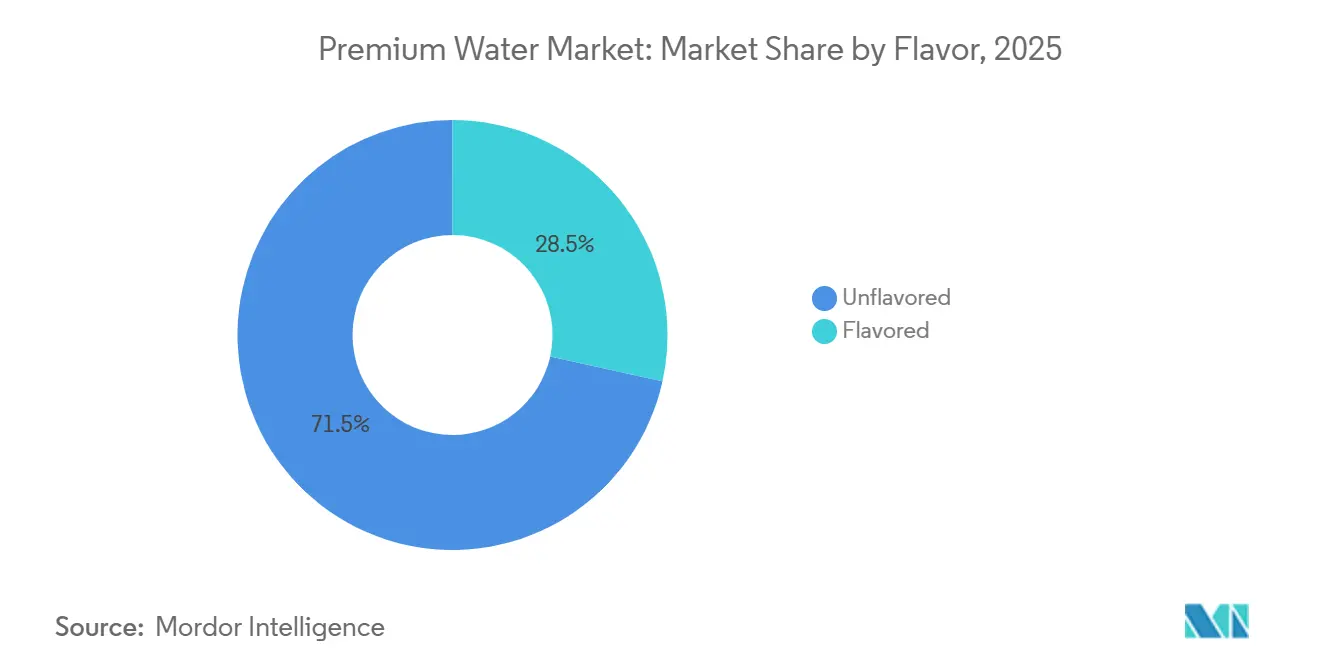

- Por sabor, os formatos sem sabor lideraram com 71,54% de participação na receita em 2025; as variantes saborizadas têm previsão de expansão a um CAGR de 7,56% no período 2026-2031.

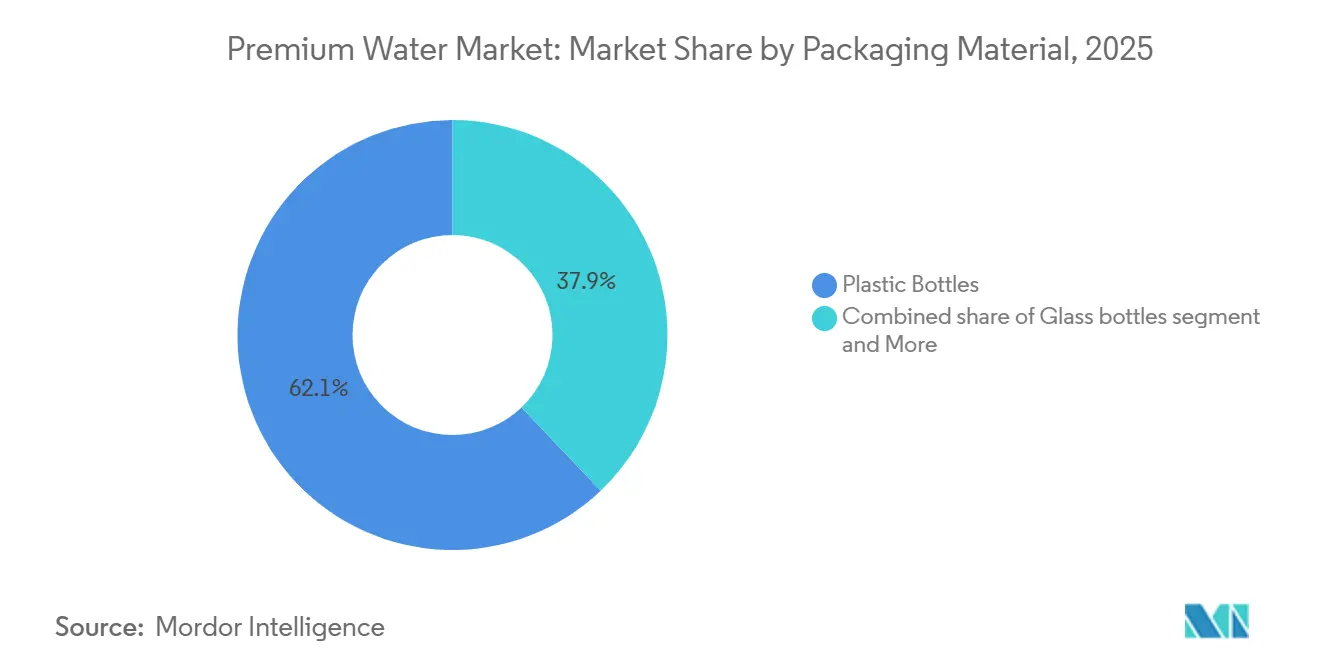

- Por embalagem, as garrafas plásticas retiveram 62,11% do tamanho do mercado de Água Premium em 2025, enquanto as garrafas de vidro representam o formato de crescimento mais rápido com um CAGR de 10,48%.

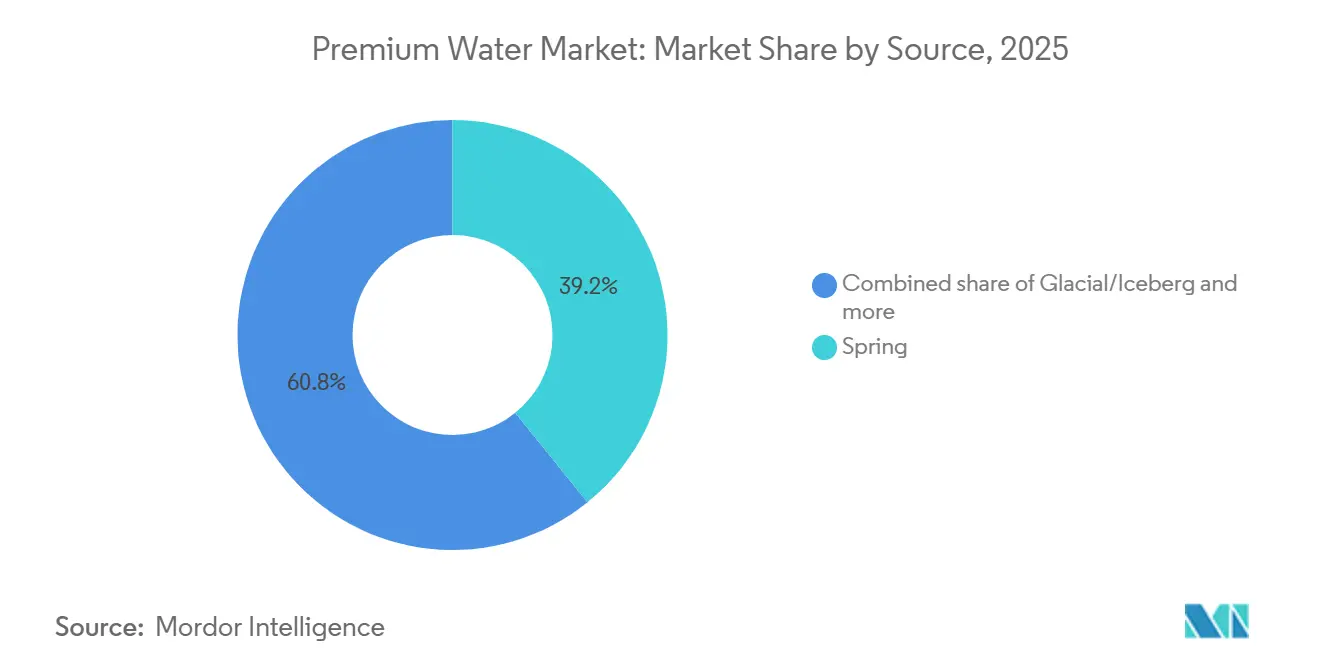

- Por fonte, a água de nascente comandou 39,25% de participação no tamanho do mercado de Água Premium em 2025 e a água glacial/iceberg tem projeção de crescimento de CAGR de 7,35% durante 2026-2031.

- Por distribuição, o off-trade dominou com 66,13% de participação em 2025; os canais on-trade estão avançando a um CAGR de 12,47% até 2031.

- Por geografia, a Europa deteve 44,37% de participação no tamanho do mercado de Água Premium em 2025; a Ásia-Pacífico deve crescer a um CAGR de 9,81%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Água Premium

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança orientada para saúde e bem-estar em direção à hidratação funcional | +2.1% | Global, com maior adoção na América do Norte, Europa Ocidental e Ásia-Pacífico urbana | Médio prazo (2 a 4 anos) |

| Premiumização e branding de estilo de vida | +1.8% | América do Norte, Europa, centros urbanos afluentes na Ásia-Pacífico e Oriente Médio | Longo prazo (≥ 4 anos) |

| O aumento do turismo impulsiona a demanda por água engarrafada premium | +1.3% | Europa (França, Itália, Espanha), Ásia-Pacífico (Tailândia, Singapura), Oriente Médio (Emirados Árabes Unidos, Arábia Saudita) | Curto prazo (≤ 2 anos) |

| Tendências das mídias sociais influenciam as escolhas de água premium | +1.5% | América do Norte, Europa Ocidental, Ásia urbana (China, Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| A expansão dos canais de varejo de luxo apoia a água premium | +1.2% | Global, concentrado em cidades de Nível 1 e varejo premium/especializado | Médio prazo (2 a 4 anos) |

| A inovação de produtos com sabores aumenta o interesse do consumidor | +1.1% | América do Norte, Europa, mercados urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança orientada para saúde e bem-estar em direção à hidratação funcional

O crescente foco dos consumidores na hidratação como meio de alcançar benefícios específicos à saúde está impulsionando o crescimento do mercado de água premium. Produtos como águas alcalinas, com eletrólitos e enriquecidas com vitaminas estão ganhando força. Em 2024, a Comissão Europeia introduziu diretrizes técnicas para a medição padronizada de 'PFAS Total' e 'Soma de PFAS' na água potável, aprimorando os padrões de segurança e qualidade em toda a UE e fomentando a confiança dos consumidores em produtos de água funcional[1]Fonte: Comissão Europeia, "Novas proteções contra PFAS na água potável em toda a UE entram em vigor", environment.ec.europa.eu. A Essentia Hydroboost, contendo 400 mg de eletrólitos por garrafa, penetrou com sucesso nos principais canais de varejo dos EUA, refletindo a aceitação do consumidor em relação ao preço premium. Da mesma forma, a Power Water da Coca-Cola, que fornece 50% mais eletrólitos do que a Propel, destaca o crescente interesse das grandes empresas de bebidas neste segmento. Na Índia, a Booster Black Water reportou vendas superiores a 1 milhão de latas até 2026, indicando a crescente demanda por água funcional em mercados emergentes. As alegações funcionais associadas a esses produtos sustentam preços mais elevados e fortalecem a diferenciação de marca, reduzindo comparações diretas de preço com a água engarrafada padrão.

Premiumização e branding de estilo de vida

Os consumidores associam cada vez mais a água premium a sabor superior e valores, elevando seu status como produto de estilo de vida. Marcas como Realm Artesian, com preço de USD 6,50 por uma garrafa de vidro de 16 oz, aproveitam histórias de origem, como suas raízes nos Adirondacks, para justificar seu posicionamento premium. Da mesma forma, a Liquid Death utilizou efetivamente o branding de contracultura, combinando design distinto com latas tallboy de alumínio, alcançando uma avaliação de USD 1,4 bilhão e receitas projetadas de USD 333 milhões para 2024. Produtos apoiados por celebridades, como a Caliwater, também estão contribuindo para a expansão do mercado ao aumentar o apelo da marca e o poder de precificação. Além disso, a mudança nas preferências dos consumidores em direção a estilos de vida mais saudáveis e focados no bem-estar está influenciando as decisões de compra. Um número crescente de consumidores está optando por bebidas não alcoólicas, particularmente em ambientes de restaurantes, refletindo um movimento mais amplo em direção a escolhas conscientes sobre saúde e consumo experiencial.

Tendências das mídias sociais influenciam as escolhas de água premium

As tendências das mídias sociais estão se tornando uma força importante no mercado de água premium, moldando tanto as preferências dos consumidores quanto a visibilidade das marcas. Os adultos do Reino Unido agora passam em média quatro horas e meia online diariamente, marcando um aumento de 10 minutos em relação ao ano anterior. Além disso, 95% da população do Reino Unido com 16 anos ou mais tem acesso à internet em casa, e o tempo médio gasto online diariamente em dispositivos pessoais (smartphones, tablets e computadores) em maio de 2025 foi de 4 horas e 30 minutos[2]Fonte: Relatório Online Nations, "Cenário Online", ofcom.org.uk. Em agosto de 2025, a influenciadora de fitness Ashton Hall destacou as garrafas azul-cobalto da Saratoga Spring Water em um popular vídeo de rotina matinal. Esse endosso não apenas impulsionou as vendas, mas também causou um aumento temporário nos preços das ações da marca. O compartilhamento orgânico nas redes sociais e a criação de memes resultantes enfatizaram o poder influente de tais endossos. Da mesma forma, em fevereiro de 2026, a Altitude Water nomeou o influenciador de sustentabilidade Luke Hillman como embaixador da marca. Hillman promoveu a tecnologia de geração de água atmosférica da empresa, com o objetivo de se conectar com um público mais jovem e consciente do meio ambiente. Dado os ciclos rápidos de tendências e a microvirabilidade nas mídias sociais, as marcas estão adotando cada vez mais monitoramento em tempo real, estratégias de conteúdo ágeis e lançamentos de produtos em edição limitada para capitalizar oportunidades passageiras. Além disso, embalagens marcantes, como as latas tallboy com tema de caveira da Liquid Death e as garrafas de vidro fosco da Icelandic Glacial, não apenas aprimoram o conteúdo gerado pelo usuário e as experiências de unboxing, mas também consolidam uma posição de mercado premium, impulsionando o crescimento.

A inovação de produtos com sabores aumenta o interesse do consumidor

A inovação de produtos com sabores está emergindo como um impulsionador significativo no mercado de água premium, aumentando o interesse do consumidor e apoiando o crescimento do mercado. As ofertas de água saborizada abordam efetivamente a lacuna entre a água pura e os refrigerantes de alto teor calórico, atendendo às preferências evolutivas dos consumidores. Por exemplo, a PepsiCo introduziu os "bubly drops", uma solução personalizável que permite aos consumidores adicionar sabores sem calorias à água com gás. Da mesma forma, em 2023, a Coca-Cola Company expandiu seu portfólio de água com gás premium com o Topo Chico Sabores, apresentando sabores como limão, toranja e tangerina, voltados para consumidores preocupados com a saúde que buscam alternativas refrescantes[3]Fonte: The Coca‑Cola Company, "Topo Chico lança linha de águas com gás com sabores de frutas e extratos de ervas", coca-colacompany.com. O uso de extratos naturais e óleos essenciais está alinhado com a crescente demanda por produtos com rótulo limpo, aumentando ainda mais o apelo dessas ofertas no segmento premium. No entanto, o risco de comoditização devido a perfis de sabor semelhantes entre as marcas ressalta a importância da inovação contínua. No geral, a diferenciação de produtos orientada por sabores está desempenhando um papel fundamental na atração de consumidores e no impulso à expansão do mercado de água premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O alto preço dos produtos limita a adoção em massa pelos consumidores | -1.4% | Mercados em desenvolvimento (Índia, Sudeste Asiático, América Latina, África Subsaariana); segmentos sensíveis ao preço em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| A tecnologia de filtragem/dispensação doméstica canibaliza a demanda por produtos engarrafados | -1.1% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana (Japão, Coreia do Sul, Singapura) | Longo prazo (≥ 4 anos) |

| Produtos falsificados ou de baixa qualidade minam a confiança do consumidor | -0.7% | Mercados emergentes (China, Índia, Sudeste Asiático); canais de varejo online globalmente | Curto prazo (≤ 2 anos) |

| A adoção lenta em países em desenvolvimento dificulta o crescimento | -0.9% | África Subsaariana, Sul da Ásia rural, partes da América Latina e Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O alto preço dos produtos limita a adoção em massa pelos consumidores

Os preços elevados atuam como uma restrição significativa à penetração de produtos de água premium nas demografias de renda média. Por exemplo, a Evian tem preço superior ao da água engarrafada padrão nos supermercados europeus, limitando seu apelo aos consumidores sensíveis ao custo. Da mesma forma, o posicionamento da Realm Artesian a USD 6,50 confina sua distribuição a canais de luxo, o que, embora garanta margens elevadas, restringe as vendas unitárias e o alcance geral do mercado. Na China, o mercado exibe polarização, com garrafas PET padrão com preço de USD 0,18 por unidade, enquanto SKUs premium com preço acima de USD 1,40 atendem a um nicho pequeno, mas crescente. Esse cenário de mercado bifurcado destaca os desafios de equilibrar acessibilidade com posicionamento premium. Para mitigar o risco de erosão de volume, as empresas devem focar em estratégias como oferecer embalagens menores ou incorporar benefícios funcionais para tornar os produtos premium mais acessíveis sem diluir o valor da marca.

A tecnologia de filtragem/dispensação doméstica canibaliza a demanda por produtos engarrafados

A crescente adoção de tecnologias de filtragem e dispensação doméstica, como as estações de enchimento de garrafas ezH2O da Elkay, está emergindo como uma restrição significativa ao mercado de água engarrafada premium. Esses sistemas são projetados para facilidade de uso e frequentemente incorporam mecanismos avançados de filtragem. Recursos como operação sem contato, materiais antibacterianos para reduzir a transmissão de germes e componentes energeticamente eficientes, incluindo compressores de energia e isolamento de alta eficiência, aumentam seu apelo. Além disso, conectividade inteligente, reordenação automatizada de filtros e alertas de contaminação baseados em aplicativos proporcionam conveniência e custo-efetividade adicionais ao longo do tempo, tornando-os uma alternativa viável à água engarrafada de dose única. Embora as marcas de água engarrafada premium tentem se diferenciar por meio de portabilidade, consumo específico para ocasiões e aditivos funcionais não encontrados na água da torneira, a crescente preferência por soluções domésticas representa um desafio estrutural ao crescimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Liderança da Água de Nascente em Meio ao Crescimento Premium da Água Glacial

A água de nascente emergiu como o maior segmento no mercado de água premium em 2025, contribuindo com 39,25% para a participação de mercado. A dominância deste segmento é impulsionada pela forte confiança do consumidor em seu perfil naturalmente mineralizado e sua escalabilidade. Práticas de extração sustentável, aderindo aos limites de fluxo ambiental, garantem um fornecimento consistente enquanto mantêm o equilíbrio ecológico. As empresas que aproveitam a água de nascente se beneficiam de seu amplo apelo ao consumidor e capacidade de atender a diversas preferências. A percepção da água de nascente como uma fonte "natural e intocada" aprimora seu posicionamento premium. Além disso, sua ampla disponibilidade geográfica apoia cadeias de suprimentos estáveis e penetração de mercado. Investimentos em fornecimento sustentável e embalagens ecológicas fortalecem ainda mais a confiança do consumidor e impulsionam a demanda de longo prazo neste segmento.

A água glacial e de iceberg representa o segmento de crescimento mais rápido, com um CAGR esperado de 7,35%, impulsionado por seu posicionamento ultrapremium. Este segmento comanda preços de luxo devido ao seu baixo teor mineral e origens remotas. No entanto, desafios relacionados ao clima, como o recuo das geleiras e restrições de volume, exigem estratégias de fornecimento adaptativas e testes de qualidade rigorosos. As empresas estão diversificando seus portfólios de fontes incorporando opções artesianas, purificadas ou filtradas localmente para mitigar riscos ambientais e atender às variadas preferências dos consumidores. A exclusividade da água glacial e de iceberg atrai consumidores de alta renda que buscam produtos raros e únicos. Estratégias de branding que enfatizam pureza, narrativas de origem e disponibilidade limitada aprimoram ainda mais sua percepção premium. No entanto, o crescente escrutínio ambiental e as pressões regulatórias podem exigir que as empresas adotem práticas de fornecimento transparentes e certificações de sustentabilidade para manter a credibilidade neste segmento.

Por Tipo de Produto: A Água com Gás Funcional Ganha Velocidade

Em 2025, a água sem gás dominou o mercado de Água Premium, conquistando uma participação de 62,17%. A dominância deste segmento foi amplamente atribuída ao seu forte posicionamento de valor e à prevalência de compras domésticas em grandes volumes, que continuam a impulsionar uma demanda estável. Apesar de uma desaceleração no crescimento de volume à medida que os consumidores exploram cada vez mais benefícios aprimorados e opções de sabor, a água sem gás permanece uma pedra angular para a estabilidade do portfólio entre as marcas no mercado global de água premium. Sua acessibilidade e ampla disponibilidade a tornam uma escolha essencial de hidratação, atraindo um amplo espectro de demografias de consumidores e garantindo desempenho de mercado consistente.

A água com gás está posicionada para superar todas as outras, com um CAGR projetado de 9,13% até 2031. O rápido crescimento deste segmento é impulsionado pela crescente popularidade das formulações sem açúcar e pelos vínculos nostálgicos de sabor, posicionando-a como uma alternativa mais saudável aos refrigerantes. O uso de latas de alumínio aumenta sua visibilidade nas prateleiras, ao mesmo tempo que se alinha com a crescente preferência dos consumidores por embalagens ambientalmente amigáveis. Além disso, lançamentos inovadores de produtos, como a Power Water rica em eletrólitos da Coca-Cola e os SKUs com sabores marcantes da Spindrift, que alcançaram um aumento de receita de 30% ano a ano em 2025, ressaltam a forte trajetória de crescimento do segmento. Estratégias de marketing agressivas e a expansão contínua dos portfólios de sabores estão acelerando ainda mais a adoção global da água com gás, solidificando sua posição como um motor de crescimento fundamental no mercado de água premium.

Por Sabor: Sem Sabor Domina, Saborizada Acelera

As garrafas sem sabor foram o maior segmento no mercado de Água Premium em 2025, com 71,54% de participação de mercado. A dominância deste segmento no mercado é principalmente devida à sua pureza percebida e adaptabilidade, tornando-o adequado para diversos cenários de consumo, como culinária e medicação. A categoria sem sabor também desempenha um papel crítico na garantia da eficiência da cadeia de suprimentos e na manutenção do volume central consistente, o que reforça sua posição como uma escolha básica entre os consumidores. Além disso, o sabor neutro e a ausência de aditivos estão alinhados com a crescente inclinação dos consumidores em direção a produtos com rótulo limpo e minimamente processados, impulsionando a demanda sustentada neste segmento.

A água saborizada emergiu como o segmento de crescimento mais rápido, com um CAGR de 7,56% projetado durante o período de previsão. No mercado global de água premium, esse crescimento é atribuído ao crescente interesse dos consumidores em opções de sabor sem calorias e ofertas inovadoras de produtos. Marcas líderes, incluindo a Waterloo com seus sabores Banana Berry Bliss e Melon Medley, e a Sparkling Ice por meio de sua colaboração com LIFE SAVERS, utilizaram efetivamente estratégias avançadas de pesquisa e desenvolvimento e co-branding para capturar a atenção do consumidor. Além disso, a inclusão de alegações funcionais, como eletrólitos e antioxidantes, ampliou o apelo do segmento, permitindo preços premium e incentivando taxas de experimentação. A introdução de sabores em edição limitada e variantes sazonais aprimora ainda mais o engajamento do consumidor, fomentando compras repetidas e impulsionando o crescimento neste segmento.

Por Tipo de Embalagem: Vidro Cresce Rapidamente, Alumínio Emerge

As garrafas plásticas representaram a maior participação do mercado de água premium em 2025, com 62,11%. A dominância do segmento é impulsionada por fatores como baixos custos unitários e propriedades leves, que minimizam os desafios logísticos. Sua ampla disponibilidade e acessibilidade as tornam ideais para distribuição em larga escala. Apesar das crescentes preocupações ambientais, o segmento continua a prosperar devido à sua praticidade e cadeia de suprimentos bem estabelecida. Além disso, os avanços nos materiais PET recicláveis e as melhores práticas de gestão de resíduos estão permitindo que as empresas abordem os desafios de sustentabilidade enquanto mantêm a custo-efetividade. O segmento também se beneficia da conveniência do consumo em movimento e da compatibilidade com processos de produção de alto volume.

A embalagem de vidro está projetada para ser o segmento de crescimento mais rápido, com um CAGR previsto de 10,48%. O crescimento do segmento é atribuído à crescente preferência dos consumidores conscientes do meio ambiente pelo vidro, que associam à pureza e reutilização. Inovações como o vidro leve Rezon da Vetropack, projetado para reduzir as emissões de CO₂ por meio de peso otimizado e ciclos de reutilização, estão aumentando seu apelo de mercado. Embora desafios como quebra e maiores emissões de frete persistam, os avanços na engenharia de peso leve e o posicionamento premium do segmento estão impulsionando sua adoção. Além disso, o uso crescente de embalagens de vidro por hotéis de luxo e estabelecimentos de alta gastronomia reforça sua percepção de marca de alto padrão. As pressões regulatórias contra plásticos de uso único também estão incentivando as marcas a adotar o vidro como uma alternativa sustentável.

Por Canal de Distribuição: Off-Trade Domina, On-Trade se Premiumiza

Em 2025, o segmento off-trade permaneceu o maior no mercado de Água Premium, representando 66,13% da participação de mercado. O crescimento do segmento é principalmente impulsionado pela ampla disponibilidade de água premium em supermercados, lojas de conveniência e plataformas de comércio eletrônico. Fatores como promoções de embalagens múltiplas e a conveniência das compras online, particularmente por meio de plataformas como Amazon e aplicativos de comércio rápido, apoiaram ainda mais sua dominância. Além disso, sabores exclusivos oferecidos por lojas de conveniência, como o Cherry Cola da Sparkling Ice, impulsionaram compras por impulso, fortalecendo a posição do segmento. A visibilidade aprimorada nas prateleiras e as estratégias eficazes de branding nas lojas influenciam significativamente o comportamento de compra do consumidor em ambientes de varejo. Além disso, a introdução de produtos de água premium com marca própria por grandes varejistas intensificou a concorrência enquanto contribuiu para o crescimento geral da categoria.

O segmento on-trade está previsto para ser o de crescimento mais rápido no mercado de Água Premium, com um CAGR projetado de 12,47%. Esse crescimento é impulsionado pelo crescente foco em posicionar a água como um elemento curado nas experiências gastronômicas no setor de hospitalidade. Por exemplo, os loops de vidro reutilizáveis da BE WTR em Singapura exemplificam a integração da sustentabilidade com a gastronomia premium. Restaurantes de alto padrão estão capitalizando isso ao oferecer harmonizações de água com preços de até USD 115 por pessoa, destacando o potencial de receita do segmento. O segmento on-trade também aprimora o valor da marca por meio de narrativas envolventes, que reforçam as percepções premium e impactam os canais de varejo. As colaborações entre marcas de água premium e redes de hospitalidade de luxo estão elevando ainda mais o aspecto experiencial do consumo, incentivando os consumidores a ver a água como uma escolha de estilo de vida e um símbolo de status.

Análise Geográfica

A Europa emergiu como o maior segmento no mercado de Água Premium em 2025, representando 44,37% da participação de mercado. Essa dominância é atribuída às tradições estabelecidas de água mineral da região e aos rigorosos padrões de qualidade. Marcas líderes como S.Pellegrino e Perrier se beneficiam de forte demanda no setor on-trade. A implementação do monitoramento de PFAS em 2026 deve aumentar os custos de conformidade dos fabricantes. Além disso, as preferências dos consumidores por sustentabilidade e proveniência do produto estão impulsionando a adoção de embalagens de vidro e engarrafamento localizado, o que também ajuda a reduzir as emissões de transporte. O branding patrimonial e as indicações geográficas fortalecem ainda mais a confiança do consumidor, incentivando maiores gastos em produtos premium. As redes de distribuição avançadas da região e um setor de hospitalidade bem desenvolvido garantem demanda estável tanto nos canais de varejo quanto on-trade.

A Ásia-Pacífico está projetada para ser o segmento de crescimento mais rápido, com um robusto CAGR de 9,81% previsto até 2031. O rápido crescimento da região é impulsionado pelo aumento da renda disponível, urbanização e crescente foco no bem-estar, particularmente na China e na Índia, onde as mídias sociais desempenham um papel significativo na influência do comportamento do consumidor. Produtos de água funcional, como águas alcalinas, proteicas e negras, estão ganhando popularidade entre os consumidores millennials preocupados com a saúde. A expansão da logística omnicanal está melhorando a eficiência da entrega de última milha em áreas urbanas densamente povoadas, apoiando o crescimento do segmento. Além disso, os investimentos de players globais e regionais estão aprimorando a disponibilidade de produtos e a visibilidade da marca em mercados emergentes. A crescente influência dos padrões de consumo ocidentais e as aspirações por estilos de vida premium estão acelerando ainda mais a adoção de produtos de água de alto padrão na região.

Outras regiões, incluindo América do Norte, Oriente Médio e África, e América do Sul, exibem dinâmicas de crescimento variadas. A América do Norte permanece um mercado-chave para escala e inovação, com a Smartwater alcançando USD 1,4 bilhão em vendas em 2025 e a fusão BlueTriton–Primo criando uma rede nacional de marcas premium. No Oriente Médio e África, climas áridos e um setor de hospitalidade em crescimento estão impulsionando a demanda por importações premium e engarrafamento localizado, embora dados detalhados para 2025-2026 sejam limitados. A América do Sul apresenta oportunidades significativas, mas os desafios regulatórios e de infraestrutura continuam a dificultar a adoção generalizada de produtos de água premium. No entanto, o aumento da conscientização do consumidor e a urbanização estão gradualmente apoiando o crescimento da adoção de produtos premium nessas regiões. Parcerias estratégicas e iniciativas de desenvolvimento de infraestrutura devem melhorar a acessibilidade ao mercado e fomentar o potencial de crescimento de longo prazo.

Cenário Competitivo

O mercado de água premium é moderadamente fragmentado, com concorrência entre marcas globais e numerosos players regionais e de nicho. As principais empresas no mercado incluem Nestlé S.A., Danone S.A., Primo Brands Corporation, The Wonderful Company LLC (reconhecida pelo FIJI Water) e PepsiCo, Inc. Os players globais utilizam sua forte equidade de marca, extensas redes de distribuição e posicionamento premium para manter uma vantagem competitiva. Em contraste, as marcas menores se diferenciam focando em sustentabilidade, métodos únicos de fornecimento de água e atributos de produtos orientados para a saúde. Esse cenário competitivo fomenta a inovação e impulsiona estratégias de precificação variadas. Apesar de algumas consolidações regionais, o mercado global permanece altamente competitivo, sem que nenhuma entidade alcance dominância.

As tendências do mercado indicam uma mudança estratégica em direção à integração vertical e ao desenvolvimento de ecossistemas. As empresas estão diversificando seus portfólios ao se aventurar em bebidas funcionais, introduzindo soluções inovadoras de embalagem e implementando iniciativas de sustentabilidade. Essas estratégias aprimoram a diferenciação competitiva e se alinham com as preferências evolutivas dos consumidores por produtos ambientalmente responsáveis e focados na saúde. Além disso, fusões e aquisições estão se tornando mais frequentes à medida que as empresas visam expandir sua presença geográfica e fortalecer o controle da cadeia de suprimentos. Parcerias com players de hospitalidade e canais de varejo premium também estão ajudando as marcas a aumentar a visibilidade e reforçar seu posicionamento premium no mercado.

As oportunidades emergentes no mercado incluem avanços em produtos de água funcional, soluções de embalagem sustentável e modelos de assinatura direta ao consumidor. Esses modelos de assinatura contornam os canais de varejo tradicionais, reduzindo as margens enquanto fomentam relacionamentos mais fortes com os clientes. Além disso, a adoção de tecnologia está se acelerando em todo o setor. Inovações como embalagens inteligentes, sistemas de geração de água e plataformas de marketing digital permitem o engajamento personalizado do consumidor e melhoram as eficiências operacionais. Esses avanços apoiam estratégias de precificação premium e posicionam as empresas para atender à crescente demanda por produtos de água de alta qualidade e sustentáveis.

Líderes do Setor de Água Premium

Nestlé S.A.

Danone S.A.

Clear Water

Primo Brands Corporation

The Wonderful Company LLC (Fiji Water)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Tehuacán Brillante Mineral Water, originária do Vale de Tehuacán no México, expandiu sua presença no mercado dos EUA. Ao fazer parceria com os distribuidores nacionais KEHE e UNFI, a marca visou proeminentes redes de supermercados nacionais e regionais. A água, naturalmente mineralizada e carbonatada, foi comercializada como uma importação premium, destacando sua fonte protegida e perfil mineral bem equilibrado.

- Fevereiro de 2026: A Waterloo Sparkling Water, em uma tentativa de energizar sua marca, tornou os sabores Banana Berry Bliss e Melon Medley permanentes. A empresa também reinstaurou o Lemon Italian Ice como uma oferta durante todo o ano. Vinculando seus esforços promocionais aos Jogos de Inverno de 2026, a Waterloo lançou a campanha "Wake Up With Waterloo". Além disso, em colaboração com The Bagel Nook, a marca introduziu criações exclusivas de bagel por tempo limitado. Notavelmente, a Waterloo se orgulhou de uma conquista notável, afirmando ter triplicado seu crescimento na categoria em 2025.

- Fevereiro de 2026: A Keurig Dr Pepper apresentou o Bai Barù Blood Orange, denominando-o WonderWater. Esta oferta, enriquecida com antioxidantes, aproveitou a preferência do público mais jovem por sabores cítricos, contribuindo para a introdução de mais de 35 novas variedades de bebidas em seu portfólio.

- Outubro de 2025: A Powerade, marca da Coca-Cola, lançou uma água funcional sem açúcar e enriquecida com eletrólitos. Este lançamento marcou a entrada estratégica da marca no mercado de hidratação, com o objetivo de atender à crescente demanda dos consumidores por opções de bebidas mais saudáveis e funcionais.

Escopo do Relatório Global do Mercado de Água Premium

A água premium é caracterizada por seu preço premium, ênfase na pureza, fontes distintas, benefícios para o bem-estar e embalagem sofisticada. São consumidas diretamente ou usadas como misturadoras em bebidas. O mercado global de água premium é segmentado por tipo de produto em água sem gás, com gás e funcional. Por segmento de sabor, o mercado é segmentado em saborizada e sem sabor. Por material de embalagem, é segmentado em garrafas de vidro, garrafas plásticas, latas de alumínio e outros formatos. Por segmento de fonte, é segmentado em nascente, glacial/iceberg e outras fontes premium, como água artesiana ou purificada. Por canal de distribuição, é segmentado em segmentos on-trade e off-trade, com o off-trade sendo ainda segmentado em supermercados/hipermercados, lojas de conveniência, varejistas online e outros canais off-trade. Por geografia, o mercado de água premium é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África. O dimensionamento e as previsões do mercado são fornecidos para cada segmento em termos de valor (USD) e volume (litros) ao longo do período de estudo.

| Nascente |

| Glacial/Iceberg |

| Outros (Artesiana, Purificada/Destilada, etc.) |

| Sem Gás |

| Com Gás |

| Funcional |

| Saborizada |

| Sem Sabor |

| Garrafas de Vidro |

| Garrafas Plásticas |

| Garrafas/Latas de Alumínio |

| Outros (Bag-in-Box, Sachês) |

| On-trade (Hotéis, Restaurantes, Cafés) | |

| Off-trade | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros (Postos de Gasolina) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Fonte | Nascente | |

| Glacial/Iceberg | ||

| Outros (Artesiana, Purificada/Destilada, etc.) | ||

| Por Tipo de Produto | Sem Gás | |

| Com Gás | ||

| Funcional | ||

| Por Sabor | Saborizada | |

| Sem Sabor | ||

| Por Tipo de Embalagem | Garrafas de Vidro | |

| Garrafas Plásticas | ||

| Garrafas/Latas de Alumínio | ||

| Outros (Bag-in-Box, Sachês) | ||

| Por Canal de Distribuição | On-trade (Hotéis, Restaurantes, Cafés) | |

| Off-trade | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros (Postos de Gasolina) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de Água Premium deve crescer até 2031?

O mercado de Água Premium está projetado para avançar a um CAGR de 8,23% no período 2026-2031 com base nas estimativas da Mordor Intelligence.

Qual região contribuirá com o maior valor incremental até 2031?

A Ásia-Pacífico tem previsão de registrar o maior CAGR de 9,81%, superando todas as outras regiões à medida que a renda disponível e as tendências de bem-estar impulsionam a adoção premium.

Quais formatos de embalagem estão ganhando força nos segmentos premium?

Garrafas de vidro leve e latas de alumínio estão se acelerando, com o vidro crescendo a um CAGR de 10,48%.

Por que as águas funcionais e saborizadas estão se tornando populares?

Os consumidores buscam variedade de sabores sem açúcar e benefícios adicionais como eletrólitos, vitaminas ou proteínas, impulsionando a rápida adoção dos subsegmentos com gás e funcional.

Como as empresas estão abordando as preocupações com sustentabilidade?

As estratégias incluem embalagens recicláveis ou reutilizáveis, engarrafamento localizado para reduzir as emissões de transporte e operações com neutralidade de carbono, como demonstrado pela Icelandic Glacial e pela BE WTR.

Página atualizada pela última vez em: