Tamanho e Participação do Mercado de Aditivos para Combustíveis

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos para Combustíveis por Mordor Intelligence

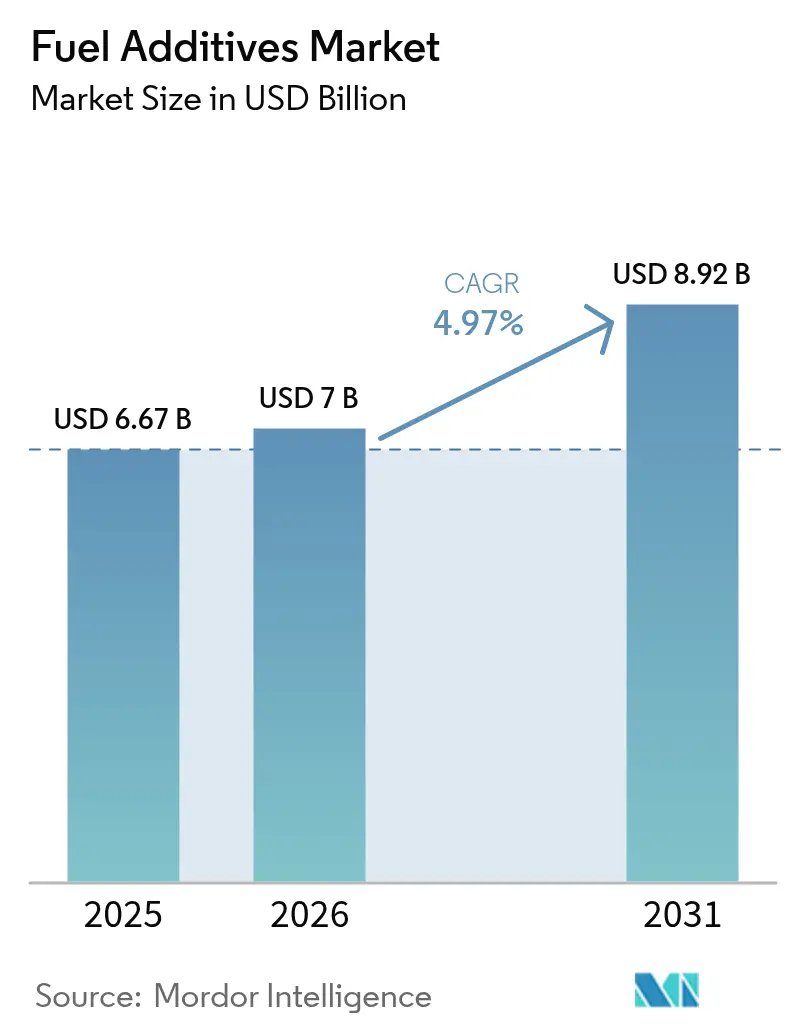

O tamanho do Mercado de Aditivos para Combustíveis está projetado em USD 6,67 bilhões em 2025, USD 7 bilhões em 2026, e deverá atingir USD 8,92 bilhões até 2031, crescendo a um CAGR de 4,97% de 2026 a 2031. Uma rede cada vez mais rígida de normas de emissões nos segmentos rodoviário, marítimo e de aviação está elevando as taxas de tratamento para detergentes, melhoradores de lubrificidade e modificadores de fluxo a frio, à medida que as refinarias lidam com cargas de petróleo bruto mais pesadas e com maior teor de enxofre. As mudanças no design dos motores — especialmente a injeção direta de gasolina (GDI) e o diesel de trilho comum — estão reformulando a composição dos aditivos em direção ao controle de depósitos na câmara de combustão, enquanto a regra de teor de enxofre da Organização Marítima Internacional continua a sustentar a demanda por estabilizadores de óleo combustível de muito baixo teor de enxofre (VLSFO). As atualizações na configuração de refinarias na Índia e na China, exigidas pelos padrões Bharat Stage VI e China VI, estão ampliando a base endereçável para as químicas de cetano e lubrificidade. Ao mesmo tempo, a adoção de combustível de aviação sustentável (SAF) está abrindo um nicho premium para antioxidantes e desativadores de metais que preservam a estabilidade do combustível de aviação em proporções de mistura mais elevadas.

Principais Conclusões do Relatório

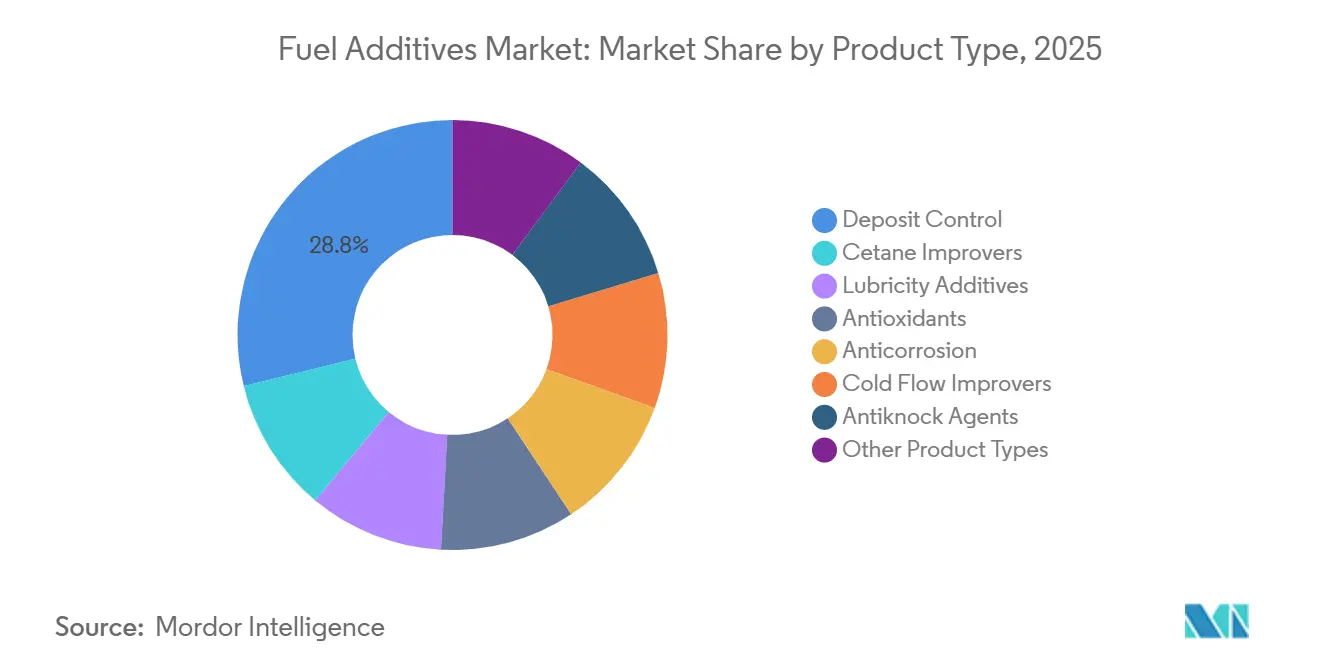

- Por tipo de produto, os aditivos de controle de depósitos detinham 28,81% da participação do mercado de aditivos para combustíveis em 2025; os melhoradores de fluxo a frio estão projetados para registrar o CAGR mais rápido de 5,51% até 2031.

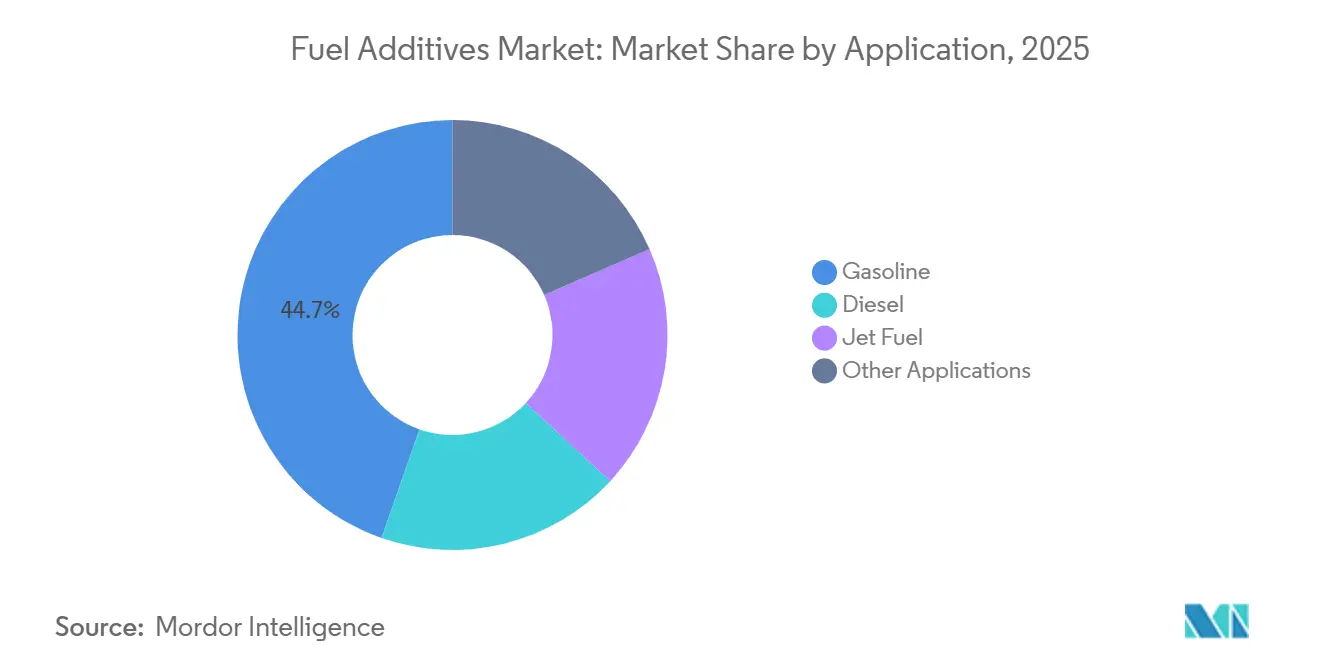

- Por aplicação, a gasolina representou 44,65% do tamanho do mercado de aditivos para combustíveis em 2025, enquanto as aplicações de diesel avançam a um CAGR de 5,12% até 2031.

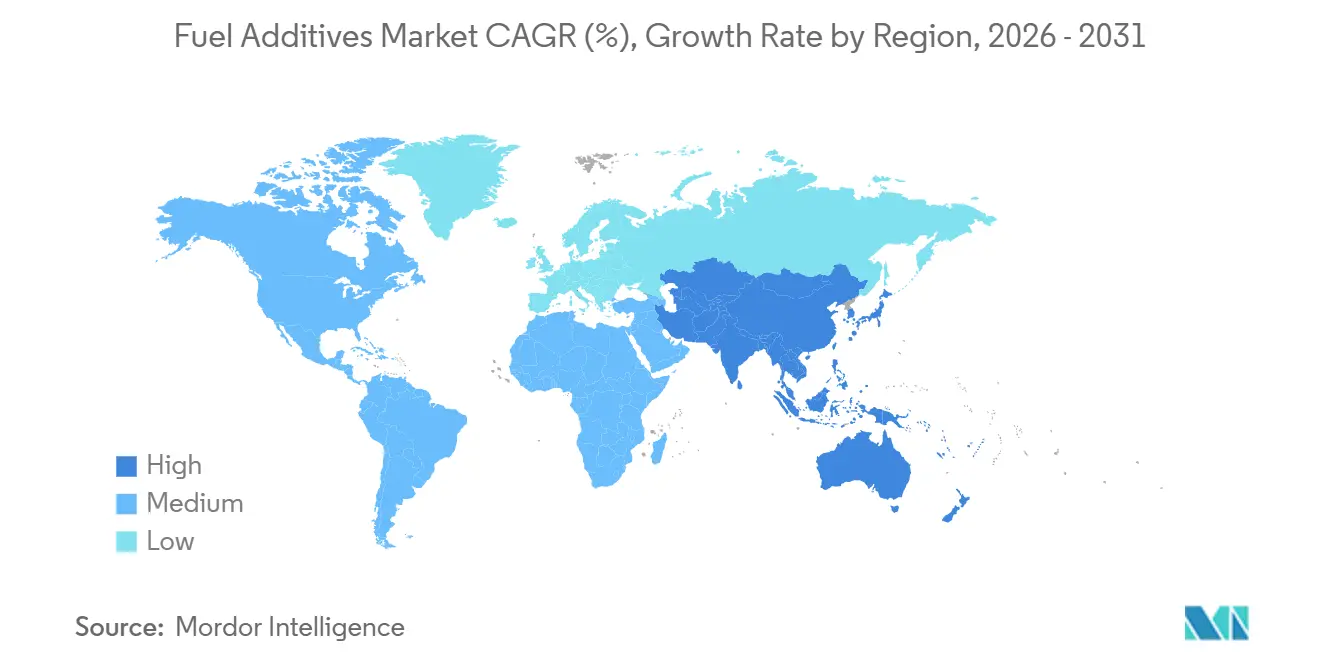

- Por geografia, a América do Norte liderou com 35,57% de participação na receita em 2025; a Ásia-Pacífico registra o CAGR mais elevado de 5,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos para Combustíveis

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Promulgação de regulamentações ambientais mais rigorosas | +1.4% | Global, com maior aplicação na UE, América do Norte e China | Médio prazo (2 a 4 anos) |

| Degradação da qualidade do petróleo bruto gerando problemas de depósitos | +1.1% | Global, concentrado em regiões que processam petróleos brutos pesados e ácidos (Oriente Médio, América Latina) | Longo prazo (≥ 4 anos) |

| Especificações rígidas de ULSD em economias emergentes | +0.9% | Núcleo da Ásia-Pacífico (Índia, China), com expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Aumento do tráfego aéreo global e da demanda por combustível de aviação | +0.7% | Global, com ganhos expressivos nos centros da Ásia-Pacífico e do Oriente Médio | Médio prazo (2 a 4 anos) |

| Aumento da demanda por VLSFO pós-IMO 2020 (marítimo) | +0.6% | Rotas marítimas globais, concentradas nos principais portos de abastecimento (Singapura, Roterdã, Houston) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Promulgação de Regulamentações Ambientais Mais Rigorosas

A implementação do Euro VI na União Europeia, as regras de teor de enxofre na gasolina Tier 3 nos Estados Unidos e a plena aplicação do China VI sincronizaram os limites globais de enxofre em 10 ppm, reduzindo a lubrificidade natural e impulsionando a dosagem obrigatória de detergentes, melhoradores de cetano e modificadores de combustão[1]Comissão Europeia, "Normas de Emissões de Veículos," ec.europa.eu. Programas voluntários paralelos, como a certificação de gasolina "Top Tier" norte-americana, elevam ainda mais as taxas de tratamento de base para controle de depósitos em combustíveis de varejo de marcas reconhecidas. Os fabricantes de automóveis fazem referência a esses padrões na linguagem de garantia, convertendo efetivamente um rótulo voluntário em um referencial quase obrigatório. Em conjunto, essas regulamentações convergentes sustentam um aumento estrutural na intensidade de aditivos em cada litro de combustível acabado. Elas também aceleram os ciclos de desenvolvimento de produtos para pacotes multifuncionais capazes de atender simultaneamente às necessidades de enxofre, partículas e octanagem.

Degradação da Qualidade do Petróleo Bruto Gerando Problemas de Depósitos

A produção global está se inclinando para correntes de petróleo bruto mais pesadas e com alto teor de metais, provenientes das areias betuminosas canadenses e dos graus extra-pesados venezuelanos, que introduzem vanádio e níquel que catalisam a formação de depósitos em altas temperaturas[2]Society of Petroleum Engineers, "Desafios de Qualidade de Petróleos Brutos Pesados e Ácidos," spe.org . As refinarias que lidam com essas cargas frequentemente realizam hidrotratamento mais agressivo, removendo lubrificantes e aromáticos residuais e aumentando a dependência downstream de melhoradores de fluxo a frio e de lubrificidade. No armazenamento, asfaltenos instáveis precipitam lodo, a menos que dispersantes estejam presentes, alongando a cadeia de valor dos aditivos desde a saída da refinaria até o ponto de venda. Notavelmente, as refinarias da Ásia-Pacífico estão misturando barris de Urais russos com desconto, resultando em cortes de diesel com elevado teor de cera e baixa operabilidade em baixas temperaturas, um problema corrigido apenas com taxas de tratamento mais elevadas de depressores de ponto de fluidez.

Especificações Rígidas de ULSD em Economias Emergentes

O Bharat Stage VI da Índia e o lançamento doméstico do ULSD na China reduziram o teor de enxofre em menos de cinco anos, eliminando a lubrificidade natural e tornando necessários melhoradores de lubrificidade à base de ésteres de ácidos graxos ou sintéticos em todo o pool de diesel rodoviário. As refinarias regionais instalaram coletores de injeção de aditivos centralizados que dosam em lote cargas inteiras antes da transferência por dutos, garantindo taxas de tratamento uniformes em todo o país. A Tailândia, a Indonésia e o Vietnã vizinhos estão programados para seguir com limites equivalentes ao Euro IV até 2028, criando picos de demanda sequenciais por pacotes de cetano e lubrificidade. O efeito líquido é um mercado em múltiplas velocidades, onde os combustíveis urbanos premium carregam misturas complexas de aditivos, enquanto os graus rurais permanecem com tratamento mínimo.

Aumento do Tráfego Aéreo Global e da Demanda por Combustível de Aviação

No final de 2024, os volumes de passageiros terão superado os níveis pré-pandemia. Esse aumento não apenas está elevando o consumo de combustível de aviação, mas também levando as companhias aéreas a estender os intervalos de armazenamento como proteção contra flutuações de preços. Esses períodos de permanência prolongados intensificam a necessidade de estabilidade à oxidação e térmica, levando à adoção rotineira de antioxidantes fenólicos impedidos e desativadores de metais. Ao mesmo tempo, enquanto as misturas de SAF apresentam perfis aromáticos variados, elas representam riscos às propriedades de inchamento de vedações. Esse desafio é agora tratado por pacotes de aditivos personalizados. Aeronaves como o Boeing 787, projetadas para voos de longa distância em alta altitude, estão levando os sistemas de combustível para mais perto dos limites de formação de gelo. Para neutralizar a potencial formação de cristais de gelo, há um aumento na demanda por éter monometílico de dietileno glicol (DiEGME).

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de pesquisa e desenvolvimento para pacotes de aditivos multifuncionais | -0.8% | Global, concentrado na América do Norte e Europa, onde os ciclos de validação dos fabricantes de equipamentos originais são mais longos | Longo prazo (≥ 4 anos) |

| Proibições de aditivos contendo metais (por exemplo, limites de MMT) | -0.5% | América do Norte, UE, com adoção gradual na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Eficiências avançadas dos motores reduzindo as necessidades de detergência ligada ao combustível | -0.4% | Global, com maior impacto na América do Norte, Europa e Japão, onde a penetração de GDI e trilho comum é mais elevada | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Pesquisa e Desenvolvimento para Pacotes de Aditivos Multifuncionais

Desenvolver um fluido multifuncional que reduza depósitos, eleve os níveis de cetano, aumente a lubrificidade e diminua o ponto de fluidez exige um processo longo e custoso, efetivamente marginalizando empresas especializadas de menor porte. Os principais protocolos dos fabricantes de equipamentos originais, como o dexos da GM e o WSS-M2C936-A da Ford, exigem testes de envelhecimento rigorosos, prolongando os prazos e inflando os orçamentos. Essas despesas elevadas se traduzem em preços de produtos mais altos, limitando a penetração no mercado em áreas sensíveis a preços, apesar dos evidentes benefícios de desempenho. Os players estabelecidos, aproveitando volumes globais, diluem esses custos, criando uma barreira significativa para novos entrantes. Essa dinâmica não apenas fomenta fusões no setor, mas também intensifica a concentração de propriedade intelectual.

Proibições de Aditivos Contendo Metais (por exemplo, Limites de MMT)

Os reguladores classificaram o tricarbonilo de metilciclopentadienilmanganês (MMT) e seus equivalentes como venenos de catalisadores. A Agência de Proteção Ambiental dos Estados Unidos estabeleceu um limite para o teor de manganês, a Califórnia impôs uma proibição total e a União Europeia designou o MMT como Substância de Muito Alta Preocupação sob suas regulamentações REACH. Embora a Ásia e a América Latina ainda estejam se adaptando, as refinarias multinacionais estão adotando cada vez mais listas de exclusão globais. Essa medida está simplificando a logística e reduzindo a demanda por agentes antidetonantes contendo metais. Substitutos como aminas aromáticas e derivados de ferroceno, embora disponíveis, oferecem um ganho de octanagem menor. Essa deficiência impacta a economia de margens para os pools de gasolina com alta pressão de vapor Reid (RVP). Além disso, essa transição está direcionando as refinarias para processos de octanagem mais intensivos em capital, como isomerização e alquilação, o que, por sua vez, está pressionando a participação de mercado dos aditivos para combustíveis, especialmente os melhoradores de octanagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Controle de Depósitos Mantém a Liderança, Melhoradores de Fluxo a Frio Aceleram

Em 2025, as químicas de controle de depósitos representaram 28,81% da receita, impulsionadas pela crescente frota de GDI que intensifica os resíduos de combustão nas pontas dos injetores. Embora mais caros, os detergentes de amina de poliéter (PEA) lideram o segmento de gasolina premium devido à sua resiliência em temperaturas elevadas de combustão e à sua capacidade de manter as contagens de partículas dentro dos padrões Euro VI. Essa dominância é evidente, com uma taxa de tratamento integrada em cada litro de combustível premium sem chumbo, destacando o papel fundamental que esses aditivos desempenham no cenário dos aditivos para combustíveis.

Os melhoradores de fluxo a frio, apesar de seu menor volume de vendas, estão projetados para crescer a um CAGR de 5,51% até 2031. Esse crescimento é impulsionado por petróleos brutos não convencionais de xisto e areias betuminosas, que introduzem elevado teor de cera nos pools de diesel. Os copolímeros de etileno-acetato de vinila e as polimetacrilatas modificam a estrutura dos cristais de cera, reduzindo o ponto de névoa em 5 a 10 °C e garantindo a filtrabilidade mesmo em condições árticas. Com a Europa e o Canadá impondo limites de CFPP abaixo de -20 °C, esses aditivos tornaram-se essenciais. A expansão do mercado — impulsionada por detergentes maduros e modificadores de fluxo a frio em rápido crescimento — destaca as diversas dinâmicas de volume e valor em jogo.

Os melhoradores de cetano, principalmente o nitrato de 2-etil-hexila (2-EHN), melhoram a qualidade de ignição nos pools de ULSD tratados por hidrotratamento, elevando os números de cetano com uma dose específica. Os aditivos de lubrificidade, sejam ésteres metílicos de ácidos graxos ou variantes sintéticas, são essenciais para cada lote de diesel com 10 ppm de enxofre, garantindo que as marcas de desgaste do HFRR permaneçam dentro dos limites aceitáveis conforme a ISO 12156-1. Essa necessidade estabelece uma demanda fundamental, capturando uma parcela significativa do mercado de aditivos para combustíveis. Além disso, antioxidantes, agentes anticorrosão, compostos antidetonantes, desemulsificantes e biocidas atendem a necessidades especializadas, desde reservas estratégicas de petróleo até misturas de biodiesel, criando um portfólio equilibrado que combina escala de commodities com margens de nicho.

Por Aplicação: Gasolina Ainda Comanda o Volume, Diesel Lidera o Crescimento

A gasolina reteve 44,65% da receita de 2025, sustentada pela frota global de veículos leves e pela ampla adoção dos padrões de detergentes "Top Tier" na América do Norte. Ao manter as taxas de tratamento para detergentes PEA em níveis adequados, os fabricantes de automóveis podem manter os depósitos nas válvulas dentro dos limites de garantia, ressaltando a importância dos rótulos de certificação na condução do consumo de aditivos.

O diesel está previsto para registrar um CAGR de 5,12% até 2031, superando a gasolina devido à eletrificação mais lenta no transporte de cargas pesadas, especialmente nos corredores da Ásia-Pacífico. Um pacote de ULSD totalmente compatível, especialmente durante os invernos do hemisfério norte, incorpora químicas de cetano, lubrificidade, detergência e fluxo a frio em uma única dose. Essa abordagem concentrada de aditivos não apenas impulsiona o crescimento volumétrico, mas também se traduz em aumentos significativos de receita, consolidando o papel fundamental do diesel na expansão do mercado de aditivos para combustíveis até 2031.

Embora o combustível de aviação represente uma parcela menor do consumo total de aditivos, está registrando a taxa de crescimento mais rápida. Esse aumento é impulsionado pelas companhias aéreas que não apenas reconstroem suas redes de rotas, mas também integram misturas de SAF. Pacotes que combinam desativadores de metais, antioxidantes e dissipadores estáticos são essenciais. Eles protegem contra a formação de goma e o entupimento de filtros durante o armazenamento prolongado, uma necessidade intensificada pelo perfil químico único do SAF em contraste com o querosene tradicional. Outras aplicações incluem marítimo, óleo de aquecimento e combustíveis para caldeiras industriais. Notavelmente, o segmento de VLSFO do setor marítimo agora requer consistentemente níveis significativos de aditivos para prevenir a formação de lodo durante viagens prolongadas. Essa demanda garante um fluxo de receita confiável pós-IMO, mesmo com a estabilização da tonelagem total de bunker.

Análise Geográfica

Em 2025, a América do Norte capturou uma participação de 35,57% na receita, impulsionada por rigorosos padrões de gasolina centrados em detergentes, alta penetração de Injeção Direta de Gasolina (GDI) nas vendas de novos veículos leves e seu status como o maior mercado de querosene de aviação do mundo. No Canadá, as temperaturas frias do inverno elevam as taxas de tratamento de fluxo a frio nos pools de diesel. Enquanto isso, os Estados Unidos apresentam um aumento único no consumo de dissipadores estáticos e inibidores de formação de gelo, graças à sua frota de aviação geral. O México, destacado pelo comissionamento do complexo Dos Bocas em 2024, está modernizando suas refinarias. Essa modernização introduz Diesel de Ultrabaixo Teor de Enxofre (ULSD) e gasolina de 10 ppm em todo o país, impulsionando subsequentemente a demanda inicial por pacotes de cetano e lubrificidade.

A Ásia-Pacífico está projetada para ser a região de crescimento mais rápido, com um CAGR de 5,56% até 2031. A iniciativa Bharat Stage VI da Índia exige um limite de enxofre de 10 ppm em cada litro de diesel rodoviário, revelando um mercado de múltiplos bilhões de litros para a química de lubrificidade. Em meados de 2023, a China espelhou essa iniciativa, com a Sinopec e a PetroChina estabelecendo coletores de injeção de aditivos capazes de dosar combustíveis rodoviários. Os países do Sudeste Asiático, com o objetivo de adotar combustíveis equivalentes ao Euro IV até 2028, estão preparados para aumentos significativos na demanda por cetano e fluxo a frio, especialmente na Tailândia, Indonésia e Vietnã. Enquanto isso, mercados maduros como Japão e Coreia do Sul estão se concentrando em pacotes de aditivos premium projetados para veículos híbridos. Esses veículos, com motores que funcionam de forma intermitente, têm maiores necessidades de estabilidade à oxidação durante longos períodos de inatividade.

Embora o crescimento do mercado europeu tenha se estabilizado, ele permanece na vanguarda dos avanços tecnológicos. Sob a Diretiva de Energias Renováveis, os mandatos de biodiesel nos principais países exigem misturas de B10 a B15. Essa regulamentação impulsiona a demanda por químicas de antioxidantes e estabilidade, essenciais para conter o crescimento microbiano e prevenir o espessamento oxidativo. A Alemanha e a França estão testando gasolina E20, necessitando de inibidores de corrosão para proteger componentes de zinco e latão em frotas de veículos mais antigos. Na América do Sul, o Brasil está programado para elevar sua mistura de biodiesel de B12 para B15 até 2026, expandindo o mercado para soluções de estabilidade oxidativa. Concomitantemente, a expansão do xisto de Vaca Muerta na Argentina está produzindo barris leves e de baixo teor de enxofre. No entanto, esses barris requerem modificações de fluxo a frio quando exportados para os mercados de alta altitude do Chile.

A perspectiva para o Oriente Médio e África é dividida. Enquanto as refinarias no Conselho de Cooperação do Golfo (CCG) já produzem combustíveis de alta qualidade e baixo teor de enxofre com aditivos mínimos, os importadores nas regiões da África Subsaariana frequentemente recebem gasolina e diesel fora de especificação. Esses combustíveis, suscetíveis à contaminação microbiana no armazenamento quente e úmido da região, criam uma demanda consistente por biocidas e soluções antioxidantes. Além disso, os petróleos brutos pesados e ácidos processados em refinarias de joint venture na Arábia Saudita e no Kuwait estão aumentando a demanda por aditivos de controle de depósitos em combustíveis de exportação destinados à Ásia. Essa tendência ressalta os vínculos de fornecimento sustentados para aditivos, mesmo em áreas com padrões domésticos mais lenientes.

Cenário Competitivo

O mercado de aditivos para combustíveis é moderadamente consolidado. A inovação está se direcionando para nichos de alta margem: sistemas de antioxidantes para SAF, pacotes de estabilidade para VLSFO e modificadores de fluxo a frio para diesel de óleo vegetal hidrotratado (HVO), que gelifica em temperaturas mais altas do que o diesel de petróleo. Entrantes de base biológica que utilizam antioxidantes derivados de lignina ou ésteres de lubrificidade de origem em algas apresentam menores emissões de Escopo 3 para as grandes empresas de petróleo, mas ainda enfrentam obstáculos de escala e validação mais lenta pelos fabricantes de equipamentos originais. Organismos de normas como ASTM, ISO e o Conselho Europeu de Coordenação (CEC) moldam silenciosamente a vantagem competitiva; empresas que presidem comitês de métodos de teste frequentemente obtêm aprovações de primeira classe e desfrutam de vantagens de vários anos antes que os concorrentes possam certificar produtos equivalentes.

Líderes do Setor de Aditivos para Combustíveis

The Lubrizol Corporation

AFTON CHEMICAL

Infineum International Limited

BASF

Innospec

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Afton Chemical introduziu os aditivos HiTEC 65522 GPA aprovados para gasolina TOP TIER+, visando a redução de depósitos em motores de injeção direta de gasolina.

- Agosto de 2025: A Lubrizol obteve a certificação TOP TIER+ para sua série de aditivos para gasolina GA9100, atendendo aos limites elevados de detergência para designs avançados de motores.

Escopo do Relatório do Mercado Global de Aditivos para Combustíveis

Os aditivos para combustíveis são compostos projetados para melhorar a qualidade e a eficiência dos combustíveis. Os aditivos para combustíveis são adicionados para melhorar o desempenho, a fluidez, a resistência à corrosão, a queima limpa e muitas outras propriedades.

O mercado de aditivos para combustíveis é segmentado com base no tipo de produto, aplicação e geografia. O mercado é segmentado por tipo de produto em controle de depósitos, melhoradores de cetano, aditivos de lubrificidade, antioxidantes, anticorrosão, melhoradores de fluxo a frio, agentes antidetonantes e outros tipos de produtos. O mercado é segmentado por aplicação em diesel, gasolina, combustível de aviação e outras aplicações. O relatório também abrange os tamanhos de mercado e previsões em 15 países. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na receita (USD).

| Controle de Depósitos |

| Melhoradores de Cetano |

| Aditivos de Lubrificidade |

| Antioxidantes |

| Anticorrosão |

| Melhoradores de Fluxo a Frio |

| Agentes Antidetonantes |

| Outros Tipos de Produtos |

| Diesel |

| Gasolina |

| Combustível de Aviação |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Controle de Depósitos | |

| Melhoradores de Cetano | ||

| Aditivos de Lubrificidade | ||

| Antioxidantes | ||

| Anticorrosão | ||

| Melhoradores de Fluxo a Frio | ||

| Agentes Antidetonantes | ||

| Outros Tipos de Produtos | ||

| Por Aplicação | Diesel | |

| Gasolina | ||

| Combustível de Aviação | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o gasto global com aditivos para combustíveis até 2031?

O tamanho do mercado de aditivos para combustíveis está projetado para atingir USD 8,92 bilhões até 2031, subindo de USD 7,00 bilhões em 2026, registrando um CAGR de 4,97%.

Qual categoria de aditivos detém a maior participação de receita atualmente?

Os aditivos de controle de depósitos lideraram com 28,81% das vendas de 2025, impulsionados pelo uso generalizado em motores de injeção direta de gasolina.

Onde a demanda por aditivos para combustíveis está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 5,56% até 2031, à medida que a Índia, a China e as nações emergentes do Sudeste Asiático aplicam padrões de combustíveis de ultrabaixo teor de enxofre.

Por que os melhoradores de fluxo a frio estão ganhando impulso?

Cargas de petróleo bruto mais pesadas e climas operacionais mais frios elevam o teor de cera no diesel, impulsionando os melhoradores de fluxo a frio a um CAGR de 5,51% até 2031.

Como as tendências da aviação estão influenciando o uso de aditivos?

O aumento do tráfego de passageiros e a adoção de combustível de aviação sustentável estão elevando a demanda por antioxidantes para combustível de aviação, desativadores de metais e inibidores de formação de gelo.

Página atualizada pela última vez em: