Tamanho e Participação do Mercado de Ataxia de Friedreich

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

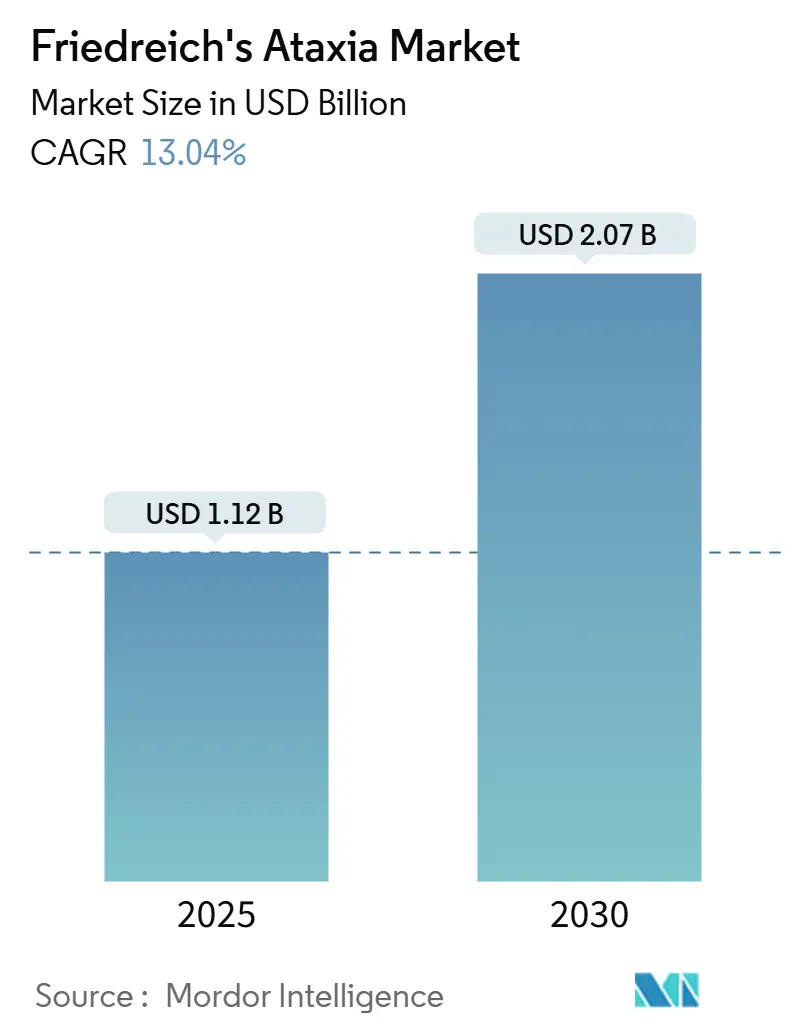

| Tamanho do Mercado (2025) | 1.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.04% CAGR |

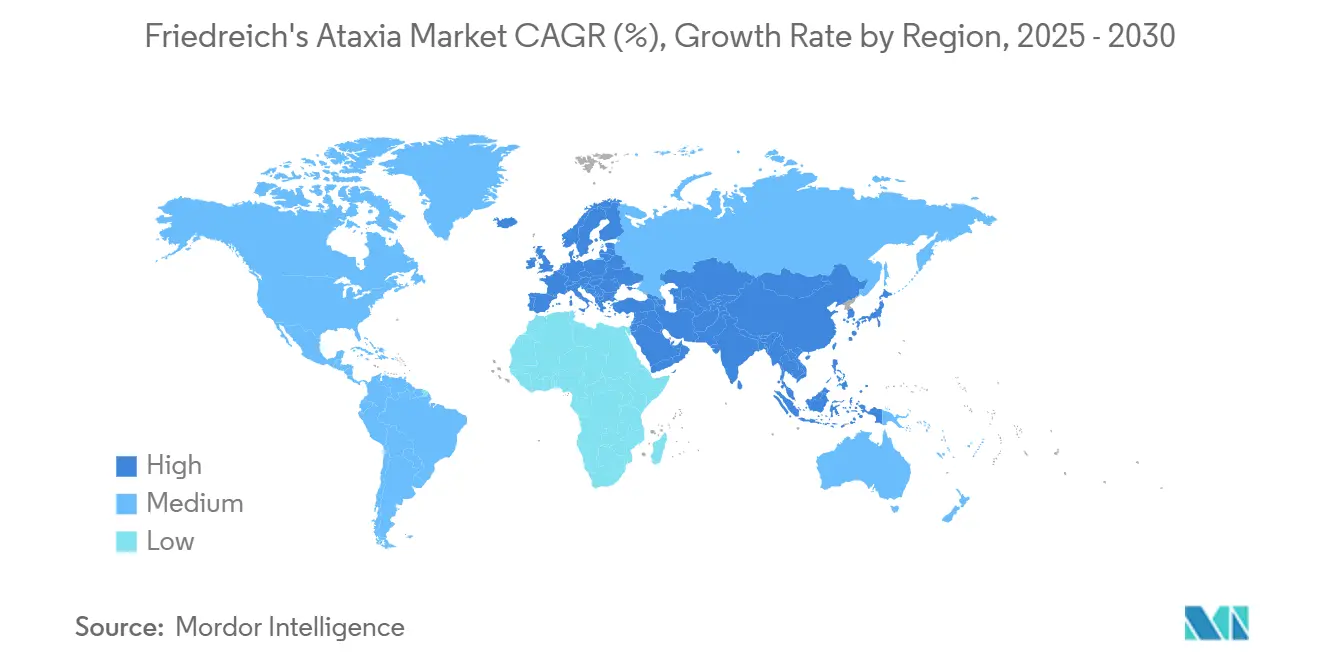

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

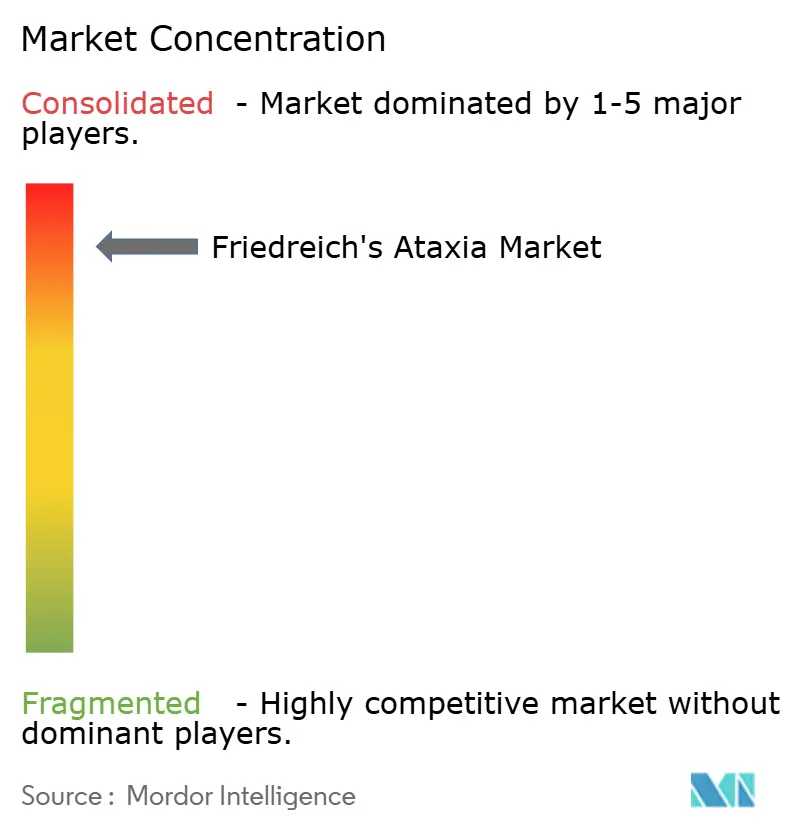

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ataxia de Friedreich por Mordor Intelligence

O tamanho do mercado de ataxia de Friedreich situou-se em USD 1,12 bilhão em 2025 e está no caminho para atingir USD 2,07 bilhões até 2030, refletindo uma robusta CAGR de 13,04%. O impulso decorre da aprovação inédita da omaveloxolona, dos pipelines de terapia gênica em rápida ascensão e da triagem neonatal mais ampla que identifica pacientes mais precocemente. Os fluxos de capital se aceleram à medida que os fabricantes correm para expandir a capacidade de vírus adeno-associado (AAV), enquanto as redes de farmácias especializadas refinam a logística para tratamentos ultrarraros. Os investidores veem um poder de precificação duradouro, mas o crescimento de longo prazo ainda depende da resolução dos gargalos de vetores virais e da geração de dados de custo-efetividade aceitáveis pelos pagadores. A intensidade competitiva permanece moderada porque as barreiras técnicas na produção de vetores e no desenvolvimento clínico restringem a entrada de novos participantes.

Principais Conclusões do Relatório

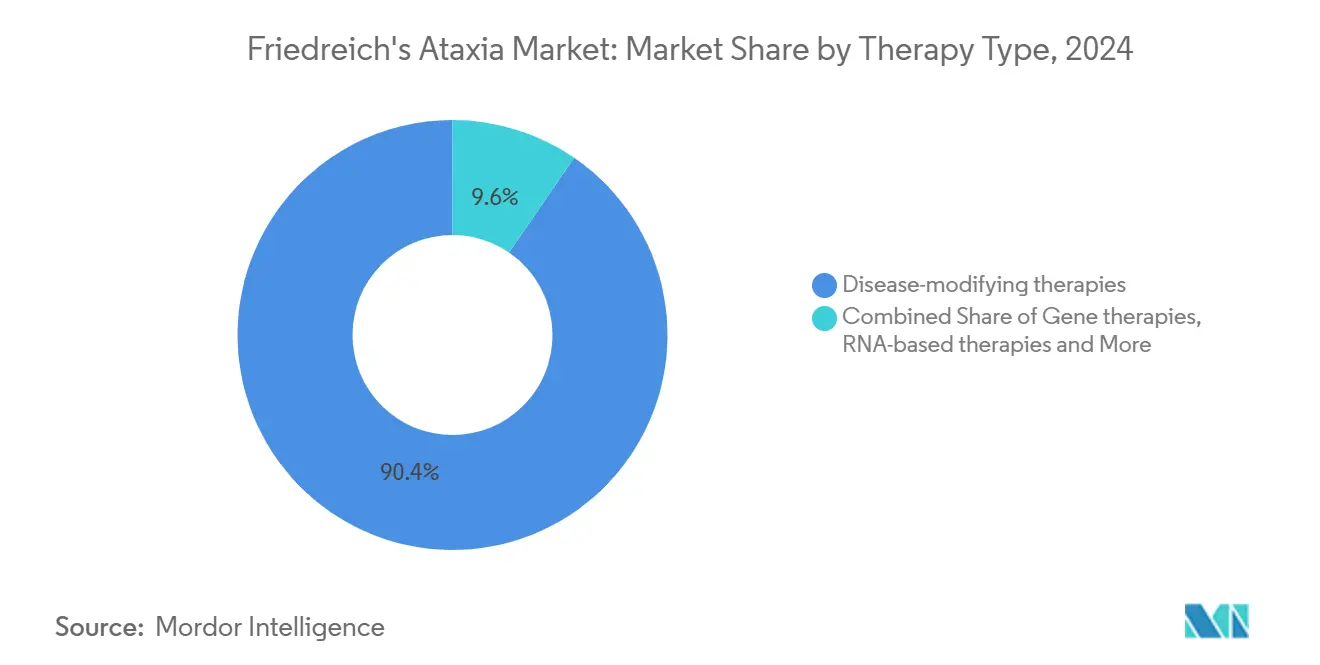

- Por tipo de terapia, os medicamentos modificadores da doença detinham 90,43% da participação do mercado de ataxia de Friedreich em 2024; as terapias gênicas estão projetadas para crescer a uma CAGR de 11,23% até 2030.

- Por classe de medicamento, os antioxidantes/ativadores de Nrf2 comandavam 88,56% do tamanho do mercado de ataxia de Friedreich em 2024, enquanto os estabilizadores mitocondriais estão se expandindo a uma CAGR de 10,52% até 2030.

- Por via, os produtos orais representavam uma participação de 89,37% em 2024; a administração intratecal avança a uma CAGR de 9,01% à medida que vetores de próxima geração avançam para ensaios em estágio avançado.

- Por faixa etária, adultos (18–40 anos) representavam 61,22% da receita em 2024; o uso pediátrico cresce mais rapidamente a uma CAGR de 9,64%, impulsionado pela revisão prioritária da vataquinona.

- Por canal de distribuição, as farmácias especializadas capturaram 68,62% de participação em 2024, enquanto as farmácias hospitalares crescem a uma CAGR de 11,89% à medida que as infusões de terapia gênica transferem o atendimento para centros terciários.

- Por geografia, a América do Norte controlava 52,34% da receita em 2024; a Ásia-Pacífico está projetada para registrar uma CAGR de 9,47% até 2030, apoiada pela expansão dos registros de doenças raras.

Tendências e Perspectivas do Mercado Global de Ataxia de Friedreich

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Primeira aprovação modificadora da doença (omaveloxolona) | +3.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Expansão de P&D em terapia gênica | +2.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Registros de pacientes mais amplos | +2.1% | Global, com aceleração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do painel de triagem neonatal | +1.9% | América do Norte, Europa, Ásia-Pacífico seletiva | Longo prazo (≥ 4 anos) |

| Reaproveitamento de medicamentos habilitado por IA | +1.6% | Centros globais de pesquisa | Longo prazo (≥ 4 anos) |

| Incentivos fiscais para medicamentos órfãos | +1.4% | Principalmente América do Norte, crescendo na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Primeira aprovação modificadora da doença (omaveloxolona)

Os reguladores aprovaram a omaveloxolona em 2023, e o produto demonstrou rapidamente ganhos mensuráveis na Escala de Avaliação Modificada de Ataxia de Friedreich, revertendo um paradigma anterior que se concentrava apenas no alívio dos sintomas.[1]Agência de Alimentos e Medicamentos dos Estados Unidos, "FDA Aprova Primeiro Tratamento para Ataxia de Friedreich," fda.gov A autorização europeia em 2024 ampliou o acesso a 27 estados-membros e desencadeou negociações de preços que moldam as estratégias de lançamento global. Dados de longo prazo mostram uma desaceleração de 55% no declínio funcional, forçando os concorrentes do pipeline a provar maior durabilidade ou conveniência de dose única. A validação da via Nrf2 desbloqueou investimentos em antioxidantes de próxima geração, e os endpoints de escala de avaliação modificada tornaram-se substitutos aceitáveis, simplificando o design dos ensaios. Os pagadores ainda examinam o valor ao longo da vida, mas os ganhos clínicos iniciais fornecem ao mercado de ataxia de Friedreich uma prova clara de que uma trajetória da doença pode ser alterada.

Expansão de P&D em terapia gênica

As empresas agora visam a restauração da frataxina em sua origem genética. O LX2006 da Lexeo reduziu o índice de massa ventricular esquerda em 11,4% aos 12 meses em pacientes com cardiomiopatia.[2]Lexeo Therapeutics, "Dados Interinos Positivos da Fase 1/2 do LX2006," lexeotx.comA Voyager, em colaboração com a Neurocrine, selecionou um candidato que combina cápsides novas com robusto tropismo espinhal e planeja iniciar a dosagem em humanos pela primeira vez em 2025. As lacunas de capacidade exigem a construção de plantas especializadas, como a instalação da Novartis no Colorado e o centro alemão da Roche de EUR 90 milhões, mas as escassez de vetores ainda adiam alguns ensaios. O capital está fluindo para a fabricação interna para controlar a qualidade e a escala. O aumento impulsiona a inovação, mas também amplifica as restrições de matérias-primas que podem moderar o crescimento do mercado de ataxia de Friedreich no curto prazo.

Registros de pacientes mais amplos e diagnóstico mais precoce

As redes de dados transfronteiriças refinam as curvas de história natural, permitindo que os patrocinadores conduzam ensaios com menos sujeitos e cronogramas mais curtos. O programa FA Identified dos EUA financia testes genéticos sem custo para indivíduos com mais de 16 anos, aumentando os diagnósticos confirmados.[3]PreventionGenetics, "Programa Biogen FA Identified," preventiongenetics.com A espectrometria de massa de triplo quadrupolo agora identifica heterozigotos compostos que os ensaios convencionais não detectam, aumentando a detecção de portadores. Subsídios do Departamento de Defesa dos EUA permitem estudos genômicos que revelam fenótipos mais leves associados a expansões GAA mais curtas, oferecendo oportunidades futuras para a medicina estratificada. Biomarcadores de ressonância magnética de alta resolução e DTI detectam a progressão da doença em um ano, fornecendo endpoints sensíveis para programas em estágio inicial. Em conjunto, essas ferramentas expandem a população tratável, sustentando o crescimento constante no mercado de ataxia de Friedreich.

Expansão do painel de triagem neonatal

Estados como Califórnia e Nova York estão revisando propostas para adicionar o teste do gene da frataxina às triagens de rotina, inspirados pelos sucessos com a atrofia muscular espinhal. A identificação mais precoce poderia deslocar a janela de tratamento para a infância, onde a plasticidade neuronal está em seu ponto mais alto, potencialmente consolidando benefícios ao longo da vida. Os custos de implementação permanecem um obstáculo, mas os modelos de saúde pública mostram que a intervenção precoce com terapia gênica pode evitar gastos futuros com assistência social. Estudos piloto na Itália e no Japão relatam aceitação parental positiva e taxas mínimas de falsos positivos. O ritmo de implementação depende do reembolso para exames genéticos confirmatórios e aconselhamento pós-diagnóstico. Se a adoção se ampliar, o mercado de ataxia de Friedreich poderá adicionar centenas de pacientes recém-diagnosticados anualmente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pequeno pool de pacientes limitando o retorno sobre o investimento | –2.9% | Global, mais agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Alto custo da terapia e barreiras de reembolso | –2.3% | Global, variável por sistema de pagador | Médio prazo (2-4 anos) |

| Preocupações com toxicidade mitocondrial | –1.8% | Regiões com reguladores de segurança rigorosos | Curto prazo (≤ 2 anos) |

| Capacidade limitada de vetores virais | –1.6% | Mundial, com gargalos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pequeno pool de pacientes limitando o retorno sobre o investimento

Apenas cerca de 25.000 pessoas vivem com ataxia de Friedreich em todo o mundo, equivalendo a uma prevalência de 1 em 20.000 a 1 em 50.000 entre populações caucasianas. A economia ultrarara eleva os preços de tabela para além de USD 300.000 por ano, desencadeando resistência dos pagadores mesmo em países de alta renda. O recrutamento pode se estender por vários anos porque os pacientes estão dispersos pelos continentes e devem atender a critérios genotípicos rigorosos. Os ensaios multinacionais inflam os custos por meio de submissões regulatórias duplicadas. A gravidade variável da doença, vinculada ao comprimento da repetição GAA, requer tamanhos de amostra maiores, corroendo ainda mais as perspectivas de retorno.

Alto custo da terapia e barreiras de reembolso

O preço de varejo da omaveloxolona se aproxima de USD 370.000 anuais e geralmente requer autorização prévia. Os candidatos à terapia gênica antecipam preços de lançamento que poderiam exceder USD 1 milhão por dose, sobrecarregando os modelos de avaliação de tecnologia em saúde. O reembolso descentralizado da Europa significa que o tempo até a receita varia de meses na Alemanha a anos na Espanha. Nos Estados Unidos, a Lei de Redução da Inflação ainda lança incerteza sobre a precificação de longo prazo, embora as isenções para medicamentos órfãos aliviem a pressão no curto prazo. Os mercados emergentes têm dificuldade em financiar tratamentos ultrarraros, limitando a penetração global do mercado de ataxia de Friedreich.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: Tratamentos Modificadores da Doença Sustentam o Crescimento

As terapias modificadoras da doença representaram 90,43% da receita de 2024, impulsionadas pela adoção do SKYCLARYS nos Estados Unidos e na Europa. Espera-se que o tamanho do mercado de ataxia de Friedreich para terapias gênicas aumente a uma CAGR de 11,23%, refletindo o avanço de programas como o LX2006 e o candidato da Voyager. O impulso da demanda sinaliza uma mudança de paradigma do alívio sintomático para intervenções que retardam ou interrompem a progressão. A adoção da terapia gênica depende do fornecimento de vetores, da expertise cirúrgica para dosagem intratecal e de dados de durabilidade de longo prazo. As estratégias de reposição de proteínas e baseadas em RNA permanecem ativas, mas enfrentam concorrência por participantes de ensaios.

O mercado de ataxia de Friedreich se beneficia do precedente regulatório, mas o risco comercial se concentra em torno da ampliação da fabricação e das negociações com os pagadores. Os patrocinadores avaliam modelos de precificação de dose única em relação à potencial necessidade de retratamento. Regimes de combinação podem surgir, combinando antioxidantes com restauração genética ou de proteínas para abordar tanto a patologia a montante quanto a jusante. O foco dos investidores está se voltando para ativos com entrega diferenciada ou direcionamento tecidual que possam contornar a imunidade ao vetor e ampliar a elegibilidade dos pacientes.

Por Classe de Medicamento: Antioxidantes Mantêm a Liderança, Estabilizadores Aceleram

Os antioxidantes/ativadores de Nrf2 detinham 88,56% da participação do mercado de ataxia de Friedreich em 2024 graças ao sucesso do lançamento da omaveloxolona. A classe desfruta de conveniência oral, fabricação escalável de pequenas moléculas e segurança bem caracterizada. No entanto, os estabilizadores mitocondriais registram uma CAGR de 10,52%, impulsionados por dados da Fase 2 do nomlabofusp que mostraram aumentos dependentes da dose nos níveis de frataxina. A diversificação da classe de medicamentos protege contra falhas de mecanismo único e abre caminho para o desenvolvimento de terapias combinadas.

Os programas de pipeline estão explorando agonistas de PPAR, vetores do gene da frataxina e novos moduladores redox. Cada mecanismo tem diferentes caminhos regulatórios e estruturas de custo, o que influencia as estratégias de investimento. Os patrocinadores com plataformas robustas de CMC podem encurtar os cronogramas, dando aos antioxidantes uma vantagem no tempo de chegada ao mercado, enquanto os vetores gênicos prometem eficácia transformadora assim que a fabricação amadurecer.

Por Via de Administração: A Dominância Oral Enfrenta Necessidades de Entrega Direcionada

Os produtos orais representaram 89,37% da receita em 2024, garantindo adesão e facilitando a prescrição ampla em comunidades e clínicas. A administração intratecal cresce à taxa mais rápida, com uma CAGR de 9,01%, à medida que as terapias gênicas requerem acesso direto ao cerebelo ou à medula espinhal. As vias intravenosas atendem aos regimes de reposição de proteínas e às abordagens sistêmicas de terapia gênica, mas exigem centros de infusão e logística de cadeia de frio.

Os modelos de entrega de alto contato levam os hospitais a equipar as suítes de neurologia com cateteres especializados e orientação por imagem. Os regimes orais manterão presença no mercado devido à sua facilidade de uso e familiaridade dos pagadores, mas as abordagens direcionadas são essenciais para alcançar a restauração da frataxina no sistema nervoso central. Com o tempo, a diversificação das vias fortalece o mercado de ataxia de Friedreich ao combinar a modalidade terapêutica com a biologia da doença.

Por Faixa Etária: O Atendimento de Adultos Migra para a Intervenção Pediátrica

Adultos com idades entre 18 e 40 anos geraram 61,22% das vendas de 2024, pois os rótulos atuais se concentram no início após a adolescência. O segmento é maduro, com vias diagnósticas e centros de tratamento estabelecidos. Espera-se que a adoção pediátrica cresça a uma CAGR de 9,64% até 2030, à medida que a vatiquinona busca aprovação da FDA para crianças, e o BRAVE, um estudo global de Fase 3, avalia a omaveloxolona em pacientes com apenas 2 anos de idade.

A intervenção mais precoce poderia atrasar a perda neuronal irreversível, aumentando os anos de vida ajustados pela qualidade ao longo da vida. Os programas pediátricos enfrentam dificuldades com endpoints adequados à idade, dosagem baseada em peso e acompanhamento de longo prazo; no entanto, o sucesso expandiria o tamanho do mercado de ataxia de Friedreich e deslocaria o mix de receita para coortes mais jovens. Os pacientes de início tardio permanecem um segmento de nicho, mas medicamente necessário, que pode precisar de dosagem ajustada devido a comorbidades.

Por Canal de Distribuição: Farmácias Especializadas Dominam, Hospitais Ganham Terreno

As farmácias especializadas representaram 68,62% das vendas de 2024, pois lidam com autorização prévia, aconselhamento financeiro e coordenação da cadeia de frio para medicamentos de alto custo para doenças raras. As farmácias hospitalares, no entanto, crescem a uma CAGR de 11,89% em sincronia com as infusões de terapia gênica que devem ser administradas em ambientes controlados.

Os sistemas de saúde desenvolvem vias de atendimento integradas que conectam neurologia, cardiologia e reabilitação. Os canais especializados permanecem críticos para o gerenciamento contínuo de reabastecimento e monitoramento de adesão. Com o tempo, um modelo híbrido pode dominar, com hospitais liderando a dosagem de indução e redes especializadas supervisionando a manutenção. A otimização estratégica dos canais amplia o alcance, mantém os custos sob controle e sustenta o crescimento no mercado de ataxia de Friedreich.

Análise Geográfica

A América do Norte representou 52,34% da receita de 2024, impulsionada pela aprovação antecipada da FDA, robustos incentivos para medicamentos órfãos e ecossistemas maduros de farmácias especializadas. Os centros acadêmicos dos EUA oferecem infraestrutura de ensaios e profundidade de registro de pacientes, o que reduz o risco de desenvolvimento. O Canadá oferece reembolso público por meio de programas de acesso especial, embora a um ritmo mais lento, enquanto o México aumenta o volume por meio de clínicas privadas que atendem pacientes transfronteiriços. Os clusters de fabricação em Massachusetts, Carolina do Norte e Colorado conferem à região resiliência de fornecimento que sustenta o mercado de ataxia de Friedreich.

A Europa segue com adoção rápida, mas heterogênea. A aprovação da Agência Europeia de Medicamentos concede comercialização centralizada, mas os prazos nacionais de avaliação de tecnologia em saúde variam, criando complexidade na sequência de lançamento. O ambiente de acesso antecipado da Alemanha acelera a rampa de receita, enquanto a Espanha e a Itália avançam mais lentamente. Os investimentos em plantas de vetores na Bélgica e na Alemanha encurtam as cadeias de fornecimento, mas a capacidade permanece restrita. Os grupos de defesa de pacientes garantem financiamento para pesquisa e influenciam os debates sobre reembolso, mantendo um clima político favorável.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 9,47% até 2030, graças às mudanças de política na China, no Japão e na Austrália que aumentam a visibilidade das doenças raras. A lista nacional de doenças raras da China apoia a aprovação acelerada e isenções fiscais, embora o reembolso permaneça fragmentado. A via Sakigake do Japão recompensa a inovação com revisão prioritária. A capacidade limitada de vetores força a dependência de importações, de modo que qualquer falha na produção ocidental repercute em toda a Ásia-Pacífico. Os países estão expandindo os pilotos de triagem neonatal e os registros de pacientes, o que desbloqueará demanda incremental no mercado de ataxia de Friedreich à medida que as taxas de diagnóstico melhorarem.

Cenário Competitivo

O mercado de ataxia de Friedreich é moderadamente concentrado. A Biogen consolidou sua liderança após adquirir a Reata por USD 7,3 bilhões em 2024, obtendo o SKYCLARYS e sua base estabelecida de prescritores. A Lexeo e a Voyager avançam com estratégias de substituição gênica que buscam curas funcionais em vez de gerenciamento crônico. A Larimar busca terapia de reposição de proteínas que pode complementar as correções genéticas a montante.

A diferenciação estratégica gira em torno da engenharia de vetores, tropismo tecidual e rendimento de fabricação. As empresas investem em plantas de AAV internas para contornar os atrasos de desenvolvimento por contrato. Os participantes baseados em CRISPR garantem subsídios não dilutivos para explorar edições únicas, embora os caminhos regulatórios ainda estejam em formação. Os modelos de aliança proliferam, como a Neurocrine co-desenvolvendo o ativo da Voyager para compartilhar custos e riscos técnicos. No geral, a arena competitiva favorece empresas com capacidades integradas de P&D, desenvolvimento de processos e comercialização que possam navegar pelas barreiras únicas do setor de terapêutica para ataxia de Friedreich.

Líderes do Setor de Ataxia de Friedreich

Biogen

Lexeo Therapeutics

Minoryx Therapeutics

PTC Therapeutics

Retrotope

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Biogen iniciou o estudo pediátrico BRAVE de Fase 3 avaliando a omaveloxolona em crianças com idades entre 2 e menos de 16 anos, com um período randomizado de 52 semanas seguido de uma extensão aberta.

- Junho de 2025: A Agência Reguladora de Medicamentos e Produtos de Saúde do Reino Unido aprovou a omaveloxolona para pacientes com 16 anos ou mais.

- Fevereiro de 2024: A Larimar Therapeutics anunciou dados positivos de linha de topo da Fase 2 para o nomlabofusp e planeja um ensaio confirmatório antes de uma submissão de BLA em 2025.

Escopo do Relatório Global do Mercado de Ataxia de Friedreich

De acordo com o escopo do relatório, a ataxia de Friedreich é um distúrbio neurodegenerativo hereditário caracterizado por danos progressivos ao sistema nervoso, levando a coordenação prejudicada, fraqueza muscular e dificuldade para caminhar. É causada por mutações no gene FXN, que resulta na produção reduzida de frataxina, uma proteína essencial para a função mitocondrial. Os sintomas geralmente começam na infância ou adolescência e podem incluir instabilidade na marcha, problemas de fala e problemas cardiovasculares. Atualmente, o tratamento se concentra principalmente no gerenciamento dos sintomas e na melhoria da qualidade de vida.

O mercado de ataxia de Friedreich é segmentado por tipo de terapia, que inclui terapias modificadoras da doença, terapias gênicas, terapias de reposição de proteínas, terapias baseadas em RNA e terapias sintomáticas. Além disso, o mercado é segmentado por classe de medicamento em antioxidantes/ativadores de Nrf2, agonistas de PPAR, vetores do gene da frataxina (AAV, lentiviral), estabilizadores mitocondriais e outros. Além disso, a segmentação por via de administração inclui vias oral, intravenosa, intratecal e subcutânea. O mercado também é segmentado por faixa etária em pediátrico (<18 anos), adulto (18–40 anos) e início tardio (>40 anos). A segmentação por canal de distribuição inclui farmácias hospitalares, farmácias especializadas e farmácias online. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Terapias Modificadoras da Doença |

| Terapias Gênicas |

| Terapias de Reposição de Proteínas |

| Terapias Baseadas em RNA |

| Terapias Sintomáticas |

| Antioxidantes/Ativadores de Nrf2 |

| Agonistas de PPAR |

| Vetores do Gene da Frataxina (AAV, lentiviral) |

| Estabilizadores Mitocondriais |

| Outros |

| Oral |

| Intravenosa |

| Intratecal |

| Subcutânea |

| Pediátrico (<18 anos) |

| Adulto (18–40 anos) |

| Início Tardio (>40 anos) |

| Farmácias Hospitalares |

| Farmácias Especializadas |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Terapias Modificadoras da Doença | |

| Terapias Gênicas | ||

| Terapias de Reposição de Proteínas | ||

| Terapias Baseadas em RNA | ||

| Terapias Sintomáticas | ||

| Por Classe de Medicamento | Antioxidantes/Ativadores de Nrf2 | |

| Agonistas de PPAR | ||

| Vetores do Gene da Frataxina (AAV, lentiviral) | ||

| Estabilizadores Mitocondriais | ||

| Outros | ||

| Por Via de Administração | Oral | |

| Intravenosa | ||

| Intratecal | ||

| Subcutânea | ||

| Por Faixa Etária | Pediátrico (<18 anos) | |

| Adulto (18–40 anos) | ||

| Início Tardio (>40 anos) | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias Especializadas | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ataxia de Friedreich em 2030?

O mercado está previsto para atingir USD 2,07 bilhões até 2030.

Qual segmento de terapia está se expandindo mais rapidamente?

Espera-se que as terapias gênicas registrem uma CAGR de 11,23% entre 2025 e 2030.

Qual é a dominância atual dos antioxidantes/ativadores de Nrf2?

Eles detinham 88,56% da receita de 2024, impulsionados pelo lançamento da omaveloxolona.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A expansão dos registros de pacientes, a triagem neonatal e as políticas para doenças raras na China e no Japão impulsionam uma CAGR de 9,47%.

Quais desafios limitam o fornecimento de terapia gênica no curto prazo?

A escassez global de capacidade de fabricação de vetores virais e de matérias-primas restringe a produção.

Página atualizada pela última vez em: