Tamanho e Participação do Mercado de Equipamentos de Liofilização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Liofilização por Mordor Intelligence

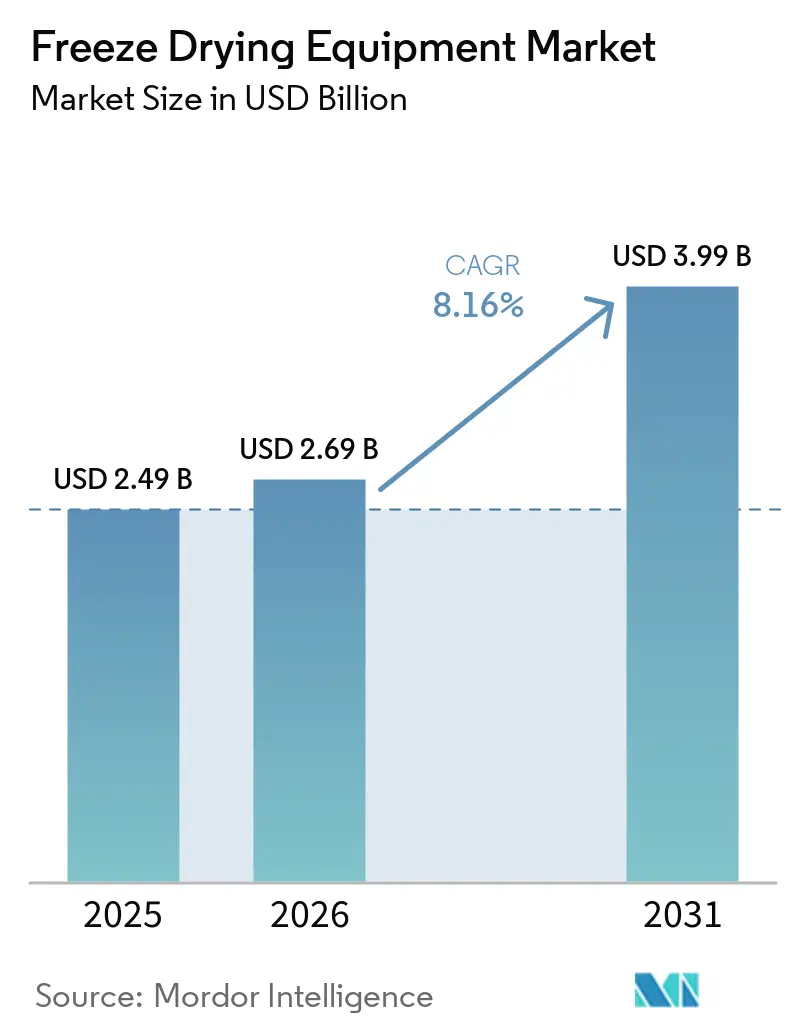

O tamanho do Mercado de Equipamentos de Liofilização foi avaliado em USD 2,49 bilhões em 2025 e estima-se que cresça de USD 2,69 bilhões em 2026 para atingir USD 3,99 bilhões até 2031, a uma CAGR de 8,16% durante o período de previsão (2026-2031).

A fabricação farmacêutica está testemunhando uma mudança no mix de produtos, com os biológicos representando agora uma parcela significativa do desenvolvimento de medicamentos. Esses produtos requerem métodos de preservação para proteger formulações sensíveis ao calor. O crescente foco em terapias injetáveis complexas, incluindo anticorpos monoclonais, terapias celulares e formatos avançados de vacinas, está impulsionando a demanda por capacidade de liofilização em redes de fabricação regulamentadas. O mercado de equipamentos de liofilização também é influenciado por padrões de esterilidade mais rigorosos, rápida adoção de automação e retrofits energeticamente eficientes que reduzem o consumo de utilidades sem interromper a produção validada.

Principais Conclusões do Relatório

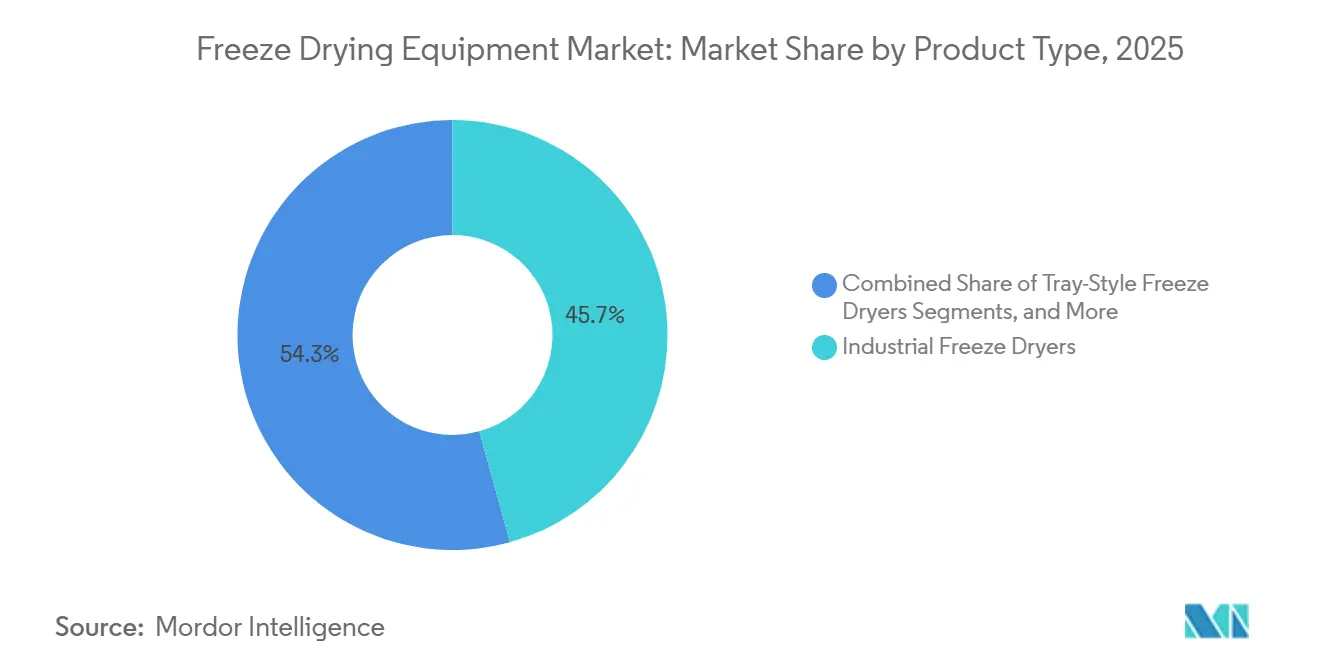

- Por tipo de produto, os liofilizadores industriais detinham 45,67% da participação do mercado de equipamentos de liofilização em 2025, enquanto os liofilizadores de bandeja têm previsão de crescer a uma CAGR de 10,10% até 2031.

- Por escala de operação, os sistemas de escala industrial representaram 48,34% do tamanho do mercado de equipamentos de liofilização em 2025, enquanto os equipamentos de escala laboratorial têm projeção de expansão a uma CAGR de 9,56% até 2031.

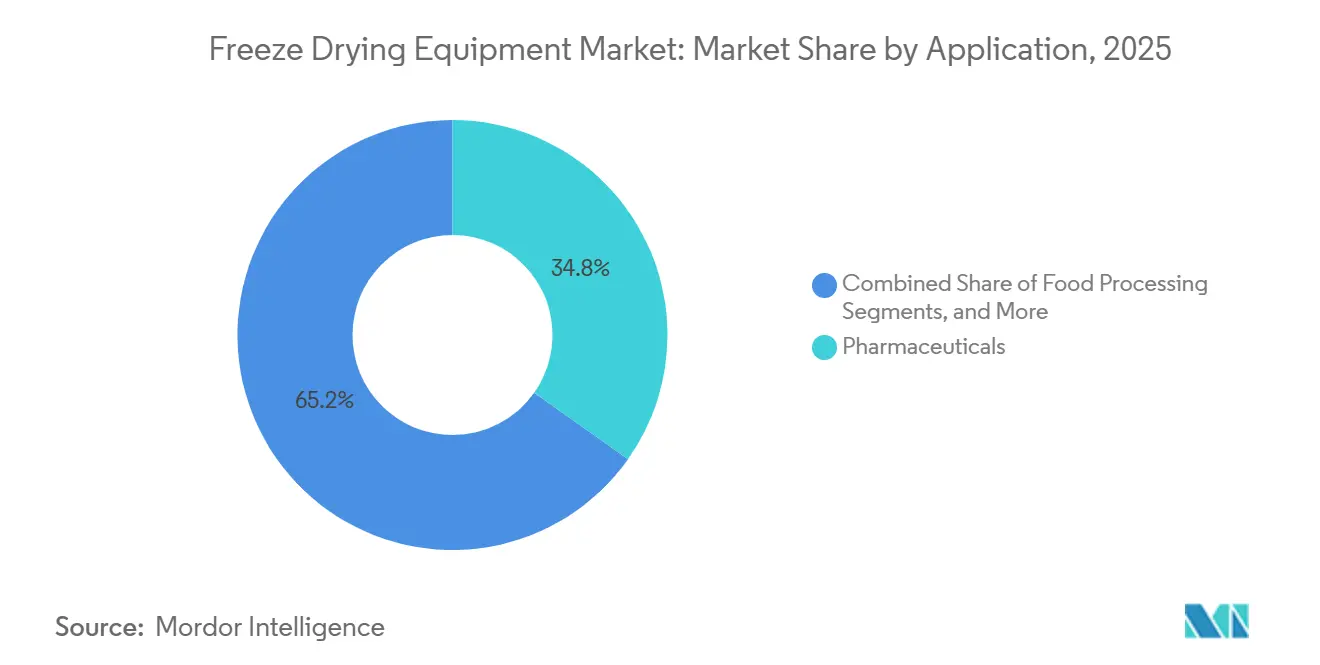

- Por aplicação, os farmacêuticos capturaram 34,77% do tamanho do mercado de equipamentos de liofilização em 2025, enquanto o processamento de alimentos tem projeção de crescimento a uma CAGR de 10,55% até 2031.

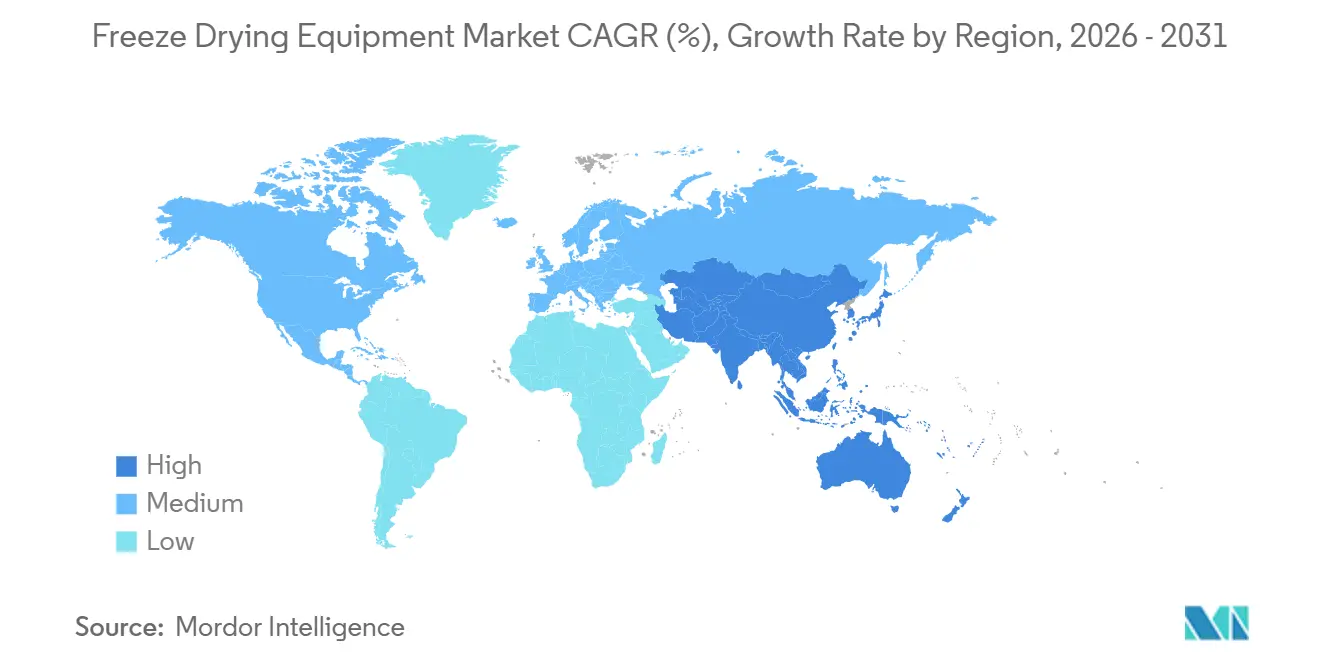

- Por geografia, a América do Norte detinha 39,25% do mercado global em 2025, enquanto a Ásia-Pacífico tem projeção de registrar a maior CAGR regional de 11,20% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Liofilização

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento da fabricação de biológicos, vacinas e injetáveis | +2.5% | Global, concentrado na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão da demanda por alimentos liofilizados nos segmentos premium e funcionais | +1.4% | Global, mais forte nos centros urbanos da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Retrofits de liofilização energeticamente eficientes e de baixo carbono | +0.6% | Europa como núcleo, com expansão para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de automação, IoT e PAT em sistemas de liofilização | +0.8% | América do Norte e Europa, com adoção em estágio inicial na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de frio e risco de interrupção de carga | +0.5% | Global, com maior impacto no Oriente Médio e África e América Latina | Curto prazo (≤ 2 anos) |

| Pressão de garantia de esterilidade do Anexo 1 e normas de fabricação asséptica | +0.7% | Europa e América do Norte, com expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Fabricação de Biológicos, Vacinas e Injetáveis

Os fabricantes farmacêuticos estão priorizando cada vez mais os gastos com equipamentos para biológicos, vacinas e terapias injetáveis. Esses produtos, sensíveis ao calor, à umidade e às condições de armazenamento, ressaltam a importância da liofilização para garantir a estabilidade durante a fabricação estéril. Consequentemente, à medida que a produção de injetáveis aumenta, também cresce a demanda por sistemas de grau farmacêutico no mercado de equipamentos de liofilização. Isso é particularmente verdadeiro para instalações que lidam com produtos regulamentados e programas de exportação. Os fabricantes enfrentam maior pressão para garantir a reprodutibilidade de ciclos validados, o controle de contaminação e o suporte a fluxos de trabalho complexos de enchimento e acabamento, tudo isso mantendo a qualidade do produto.

Pressão de Garantia de Esterilidade do Anexo 1 e Fabricação Asséptica

O Anexo 1 de BPF atualizado da União Europeia catalisou uma revisão orientada à conformidade dos sistemas de liofilização mais antigos. Em vigor desde agosto de 2024, a seção vinculante de liofilização elevou as exigências operacionais sobre sistemas carregados manualmente sem controles avançados de contaminação, conforme destacado pela JUBILANT HOLLISTERSTIER.[1]AAPS Open, "Tendências Recentes na Liofilização Farmacêutica e Estratégias de Controle Observadas em Aplicações de Medicamentos Humanos e Inspeções de Fabricação," AAPS Open, link.springer.com O framework preconiza isoladores, sistemas de acesso restrito com barreira e estratégias robustas de controle de contaminação, direcionando os compradores para plataformas modernas em vez da simples manutenção de sistemas legados. O alinhamento da Health Canada com o Anexo 1 amplifica essa pressão regulatória, estendendo seu alcance além da União Europeia para outro mercado farmacêutico significativo.

Adoção de Automação, IoT e PAT em Sistemas de Liofilização

A automação e o monitoramento digital estão se tornando críticos na liofilização devido à sua complexidade. A revisão da AAPS Open de 162 submissões à FDA de 2020 a 2023 revelou que as ferramentas de PAT foram utilizadas em apenas 4,17% dos NDAs e 0,85% dos ANDAs na fase comercial, indicando espaço significativo para melhoria.[2]IMA Group, "IMA Life Apresentará Inovações em IA, PAT Suave e Gêmeo Digital em Dois Eventos Importantes em Abril de 2026," IMA Group, imagroup.com Além disso, mais de 37% dos ANDAs dependiam do desenvolvimento de ciclos por tentativa e erro, prolongando o tempo de desenvolvimento e aumentando os riscos de transferência. Em abril de 2026, a IMA Life introduziu ferramentas de IA, PAT suave e gêmeo digital para aprimorar o controle do ciclo de liofilização. A Quartic AI relatou uma redução de 15% no tempo do ciclo de secagem e uma diminuição de 23% no consumo de energia, impulsionando o interesse em sistemas orientados por análise de dados. Esses avanços estão direcionando o mercado de equipamentos de liofilização para especificações lideradas por automação, especialmente para produtores que buscam maior rendimento e controle de lotes.

Expansão da Demanda por Alimentos Liofilizados nos Segmentos Premium e Funcionais

Os produtos liofilizados, antes limitados a suprimentos de emergência, estão ganhando aceitação no mercado convencional. Os consumidores associam esses produtos à qualidade premium, retenção de nutrientes e armazenamento conveniente, atraindo fabricantes do mercado convencional. Essa mudança está impulsionando a demanda por sistemas de lote de grau alimentício com alto rendimento e design higiênico. A GEA abordou essa tendência com a série RAY Plus lançada em outubro de 2024, com consumo de energia reduzido e higiene aprimorada. O lançamento também reflete uma tendência em direção a sistemas versáteis capazes de lidar com vários tamanhos de câmara e perfis de produção. Os produtores de nutracêuticos e alimentos funcionais estão impulsionando ainda mais a demanda, pois suas alegações de produto dependem cada vez mais de sistemas de secagem com processo controlado.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de capital inicial em comparação com tecnologias de secagem convencionais | -1.2% | Global, mais agudo na Ásia-Pacífico e no Oriente Médio e África, onde as CMOs enfrentam restrições de capital | Médio prazo (2-4 anos) |

| Longos tempos de ciclo restringindo o rendimento e a flexibilidade de instalação | -0.6% | Global, mais pronunciado em sites farmacêuticos multiproduto | Médio prazo (2-4 anos) |

| Intensidade energética e requisitos de carga de utilidades | -0.5% | Europa e América do Norte, onde os preços de carbono e os custos de utilidades são mais elevados | Longo prazo (≥ 4 anos) |

| Ônus de operadores qualificados e validação para operações multiproduto complexas | -0.4% | Global, com efeito mais forte em mercados de menor custo que estão expandindo para biológicos regulamentados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial em Comparação com Secagem Convencional

Os custos de capital continuam sendo uma barreira significativa para compradores de primeira vez, particularmente fabricantes contratados que comparam a liofilização com tecnologias de secagem de menor custo. Os sistemas farmacêuticos em escala de produção envolvem altas despesas de aquisição, que aumentam ainda mais com a adição de infraestrutura de CIP e SIP, utilidades limpas, recursos de contenção e tecnologias de barreira. Esses custos prolongam os períodos de retorno e os tornam sensíveis às condições de financiamento, visibilidade do cliente e premissas de utilização da planta. CDMOs menores na Índia e no Sudeste Asiático preferem instalações modulares ou de menor escala ao entrar no mercado de equipamentos de liofilização, evitando grandes linhas integradas. Isso cria níveis de demanda distintos entre instalações farmacêuticas de alto capital e compradores cautelosos que ainda estão adquirindo experiência em operações de liofilização.

Intensidade Energética e Requisitos de Carga de Utilidades

O consumo de energia continua sendo um desafio estrutural na liofilização, pois a secagem primária sob vácuo requer operação contínua do condensador e controle preciso da temperatura das prateleiras ao longo de ciclos que frequentemente excedem 24 horas. Esse alto custo operacional pode enfraquecer o caso de negócios em aplicações com menor valor de produto ou preços elevados de eletricidade. Um protocolo validado reduziu o tempo de secagem primária em 26% por meio de design de ciclo baseado em modelo, melhorando significativamente a eficiência de custos e o desempenho ambiental. A GEA relatou uma redução de 21,1% no uso de eletricidade ao longo de um ciclo de produção de 46,55 horas com seu modo LYOVAC ECO retrofitável, validado sob DIN EN ISO 14021:2021-10. O desempenho energético está se tornando um fator crítico de aquisição no mercado de equipamentos de liofilização, particularmente na Europa e na América do Norte, onde agora é priorizado em relação às preferências de engenharia secundária.[3]GEA Group, "Lança Nova Série de Liofilizadores para Aplicação Alimentícia," GEA Group, presseportal.de

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Industriais Lideram, Liofilizadores de Bandeja Ganham Impulso pela Versatilidade

Em 2025, os liofilizadores industriais capturaram 45,67% do mercado, enfatizando seu papel crítico em operações farmacêuticas e alimentícias de grande escala que exigem alto rendimento e ciclos consistentes. Esses sistemas são ideais para portfólios de produtos fixos, linhas assépticas e instalações que requerem conformidade com o Anexo 1, impulsionando a demanda por configurações integradas com isoladores. Os liofilizadores de bandeja, com projeção de crescimento a uma CAGR de 10,10% até 2031, estão ganhando popularidade em sites multiproduto e ambientes de fabricação contratada devido à sua flexibilidade.

Os liofilizadores rotativos são preferidos para aplicações de pó a granel, utilizando tombamento contínuo para melhorar a morfologia e acelerar a secagem em comparação com os métodos baseados em prateleiras. Os sistemas de uso geral são cada vez mais adotados no processamento de nutracêuticos e produtos químicos especiais, atraindo usuários de primeira vez que não requerem configurações farmacêuticas totalmente validadas. Em maio de 2026, a IMA Life lançou o liofilizador F57 EVO COMPACT, voltado para fabricantes que buscam desempenho de grau de produção em um design compacto. A GEA expandiu o segmento premium em fevereiro de 2026 com seus sistemas automáticos de carregamento e descarregamento ALUS, projetados para minimizar a intervenção manual e aprimorar o controle de contaminação em ambientes sensíveis ao Anexo 1. Esses avanços indicam uma mudança do mercado em direção a soluções integradas que combinam carregamento, secagem e descarregamento.

Por Escala de Operação: Dominância Industrial Mascara Crescimento Laboratorial Mais Rápido

Em 2025, as operações em escala industrial representaram 48,34% do mercado, impulsionadas por plantas farmacêuticas e grandes contratos de processamento de alimentos que distribuem os custos dos equipamentos ao longo de ciclos de produção prolongados. Esse segmento enfrenta escrutínio regulatório significativo, pois os usuários farmacêuticos devem documentar esterilização, manuseio asséptico e consistência de processo sob rigorosos padrões de cBPF. Embora os sistemas industriais dominem a receita, os compradores exigem cada vez mais melhor automação, consumo de energia reduzido e rotatividade de lotes mais rápida. Os equipamentos de escala laboratorial têm projeção de crescimento a uma CAGR de 9,56% até 2031, apoiados pelo aumento dos investimentos em pesquisa biofarmacêutica e capacidades de formulação em estágio inicial em empresas de biotecnologia. Sistemas compactos e programáveis continuam sendo vitais para a preparação de material clínico, triagem de formulações e trabalho de estabilidade de produtos em laboratórios privados e acadêmicos.

Os sistemas em escala piloto fazem a ponte entre o desenvolvimento laboratorial e a transferência comercial, apoiando a validação de processos à medida que os biológicos e injetáveis especiais avançam para o fornecimento ao mercado. Os riscos de ampliação de escala persistem, pois os comportamentos dos ciclos podem variar significativamente entre pequenos lotes de desenvolvimento e execuções de produção maiores. A modelagem digital, a simulação de processos e as ferramentas de transferência são cada vez mais adotadas para agilizar as transições entre os estágios laboratorial, piloto e comercial, reduzindo os esforços de retrabalho.

Por Aplicação: Farmacêuticos Lideram, Processamento de Alimentos Fecha a Lacuna

Os farmacêuticos detinham uma participação de mercado de 34,77% em 2025, impulsionados pela dependência da liofilização para biológicos, vacinas e formulações parenterais. A demanda de substituição orientada por regulamentação apoia ainda mais esse segmento, pois os mandatos de conformidade levam a atualizações ou remoções de instalações mais antigas em sites de fabricação estéril. As CDMOs desempenham um papel fundamental nas aquisições, beneficiando-se da expansão dos programas terceirizados de enchimento e acabamento e de injetáveis liofilizados em mercados regulamentados e emergentes. O papel da biotecnologia dentro dos farmacêuticos está crescendo à medida que as terapias baseadas em proteínas e nucleotídeos avançam para os estágios clínico e comercial. As aplicações médicas cirúrgicas e especiais, como plasma liofilizado e produtos relacionados a tecidos, permanecem menores em volume, mas são atraentes devido à sua dependência de estabilidade à temperatura ambiente e desempenho de preservação.

O processamento de alimentos tem previsão de crescer a uma CAGR de 10,55% até 2031, tornando-o a aplicação de crescimento mais rápido no mercado de equipamentos de liofilização. Esse crescimento é impulsionado pelo aumento da adoção entre os fabricantes de alimentos para frutas premium, ingredientes funcionais e componentes de refeições prontas para consumo. Os produtores de nutracêuticos também estão expandindo o uso da liofilização para probióticos, extratos botânicos e proteínas sensíveis onde a exposição ao calor pode comprometer a qualidade. Outras aplicações, incluindo diagnósticos, enzimas industriais e compostos químicos selecionados, fornecem uma base de demanda estável, diversificando o mercado além de seu núcleo farmacêutico.

Análise Geográfica

Em 2025, a América do Norte representou 39,25% do mercado global de equipamentos de liofilização, impulsionada por uma forte base de fabricação farmacêutica, uma extensa rede de CDMOs e rigorosa supervisão regulatória. Os Estados Unidos permanecem o principal centro de demanda, com sites de fabricação estéril expandindo a capacidade e substituindo sistemas mais antigos por alternativas automatizadas e em conformidade. O desenvolvimento de biológicos sustenta ainda mais a demanda por liofilizadores farmacêuticos validados entre inovadores e produtores contratados. Em janeiro de 2026, a IMA Life fez parceria com a Sharp Sterile Manufacturing em uma expansão de USD 28 milhões em Lee, Massachusetts, com uma linha de enchimento isolada totalmente automatizada e um liofilizador de alto desempenho para dobrar a capacidade de enchimento do site. No Canadá, as diretrizes alinhadas ao Anexo 1 estão impulsionando a demanda de substituição ao elevar as expectativas de controle de contaminação e processamento asséptico.

A Europa combina demanda de substituição orientada por regulamentação com uma forte base de fabricação de OEM, mantendo sua importância no mercado de equipamentos de liofilização. A Alemanha lidera a região com grandes operações de fabricação farmacêutica e principais fornecedores de equipamentos. Em fevereiro de 2026, a GEA inaugurou seu centro de tecnologia de liofilização farmacêutica em Elsdorf, investindo mais de EUR 80 milhões (aproximadamente USD 85 milhões) para expandir as capacidades de P&D, produção e serviços. Em março de 2026, a LYOCONTRACT e a Syntegon iniciaram uma expansão de EUR 50 milhões (aproximadamente USD 53 milhões) de uma instalação de liofilização em Ilsenburg, Alemanha, com uma nova linha de frascos prevista para o verão de 2027.

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 11,20% até 2031, tornando-a o mercado regional de crescimento mais rápido. A China está aumentando as aquisições em instalações de biológicos ao alinhar-se com os padrões regulatórios internacionais e construir capacidade pronta para exportação. A Índia está ganhando impulso com expansões de CDMOs, crescimento de dosagens estéreis e políticas de apoio que impulsionam a demanda por instalações de grau farmacêutico. O Japão e a Coreia do Sul contribuem por meio de setores farmacêuticos e de processamento de alimentos avançados, com ênfase em sistemas de precisão e controle de processos. O Oriente Médio, a África e a América do Sul, embora menores em demanda, são estrategicamente importantes à medida que a fabricação local de vacinas e a redução da dependência da cadeia de frio impulsionam o interesse em capacidades domésticas de liofilização.

Cenário Competitivo

O mercado de equipamentos de liofilização é moderadamente concentrado, com GEA Group, IMA Group (por meio da IMA Life), Thermo Fisher Scientific, SP Scientific LLC e Syntegon Telstar mantendo posições fortes em sistemas de grau farmacêutico. A concorrência é impulsionada pela confiabilidade do produto, integração asséptica, profundidade de automação, alcance de serviços e capacidade de apoiar os clientes em projetos com intensa validação, em vez de apenas pelo preço do equipamento. Um grande desenvolvimento estratégico ocorreu em outubro de 2024, quando a Syntegon adquiriu a Telstar da Azbil, expandindo suas ofertas para incluir equipamentos de enchimento e acabamento, sistemas de isoladores, liofilizadores e sistemas de carregamento e descarregamento.

A IMA respondeu expandindo seu portfólio e aprimorando suas capacidades digitais. Em fevereiro de 2026, a empresa adquiriu participação majoritária na ProSys Sampling Systems para fortalecer suas ofertas assépticas e de contenção para a fabricação biofarmacêutica. Além disso, a IMA enfatizou avanços como IA, PAT suave, gêmeos digitais e fabricação cognitiva para apoiar o controle preditivo de processos e o desenvolvimento mais rápido de ciclos. A GEA está se diferenciando combinando automação com alegações de sustentabilidade validadas, com foco em conformidade e eficiência operacional.

Fornecedores chineses como a Tofflon Science and Technology Group permanecem significativos, ancorando o fornecimento doméstico enquanto se expandem para mercados de exportação por meio de capacidades técnicas aprimoradas e parcerias de codesenvolvimento. Participantes menores como Millrock Technology, Martin Christ, Cuddon Freeze Dry e Kyowa Vacuum Engineering competem efetivamente oferecendo prazos de entrega mais curtos, conhecimento especializado em aplicações e limites de capital acessíveis. A Harvest Right atinge um segmento diferente com sistemas de bancada e comerciais menores, promovendo a conscientização e a adoção em nível inicial entre usuários artesanais de alimentos e nutracêuticos.

Líderes do Setor de Equipamentos de Liofilização

-

Azbil Corporation

-

GEA Group

-

IMA Group

-

SP Scientific LLC

-

Labconco Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A LYOCONTRACT e a Syntegon iniciaram uma expansão de EUR 50 milhões de sua instalação de liofilização em Ilsenburg, Alemanha. O projeto, com uma nova linha de frascos para enchimento, isolamento e liofilização, tem previsão de conclusão para o verão de 2027, ampliando a capacidade para parenterais liofilizados no mercado europeu de CDMOs.

- Fevereiro de 2026: A GEA inaugurou seu centro de tecnologia de liofilização farmacêutica de EUR 80 milhões em Elsdorf, Alemanha. A instalação de 45.500 m² neutra em CO2, alimentada por energia fotovoltaica, integra P&D, produção e serviços, fortalecendo as capacidades de fabricação de liofilizadores.

- Fevereiro de 2026: A GEA lançou os sistemas automáticos de carregamento e descarregamento ALUS para liofilizadores, com o objetivo de reduzir o envolvimento do operador, aumentar a produtividade e diminuir os custos operacionais. Mais de 350 sistemas ALUS® estão em uso globalmente.

- Janeiro de 2026: A IMA Life colaborou com a Sharp Sterile Manufacturing para entregar um liofilizador totalmente automatizado e uma linha de enchimento isolada para a expansão de instalações de USD 28 milhões da Sharp em Lee, Massachusetts, dobrando a capacidade de enchimento estéril do site.

- Novembro de 2025: O modo LYOVAC ECO da GEA recebeu o rótulo ambiental Add Better, validado pela TÜV Rheinland sob os padrões DIN EN ISO 14021:2021-10. O recurso alcança uma redução de 21,1% no consumo de eletricidade ao longo de um ciclo de produção de 46,55 horas e é retrofitável em liofilizadores de condensador líquido existentes.

Escopo do Relatório do Mercado Global de Equipamentos de Liofilização

De acordo com o escopo do relatório, os equipamentos de liofilização (liofilizadores) desidratam materiais perecíveis congelando-os e, em seguida, reduzindo a pressão ao redor, permitindo que a água congelada sublime diretamente em vapor. Preserva a estrutura, os nutrientes e a vida útil de um produto, sendo amplamente utilizado no processamento de alimentos, farmacêuticos e laboratórios.

O mercado de equipamentos de liofilização é segmentado por tipo de produto, escala de operação, aplicação e geografia. Por tipo de produto, o mercado inclui liofilizadores de bandeja, liofilizadores de manifold, liofilizadores rotativos, liofilizadores de bancada, liofilizadores industriais, liofilizadores laboratoriais e liofilizadores de uso geral. Por escala de operação, o mercado é segmentado em escala laboratorial, escala piloto e escala industrial. Por aplicação, o mercado é categorizado em farmacêuticos, biotecnologia, processamento de alimentos, procedimentos cirúrgicos, nutracêuticos e outras aplicações. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Liofilizadores de Bandeja |

| Liofilizadores de Manifold |

| Liofilizadores Rotativos |

| Liofilizadores de Bancada |

| Liofilizadores Industriais |

| Liofilizadores Laboratoriais |

| Liofilizadores de Uso Geral |

| Escala Laboratorial |

| Escala Piloto |

| Escala Industrial |

| Farmacêuticos |

| Biotecnologia |

| Processamento de Alimentos |

| Procedimentos Cirúrgicos |

| Nutracêuticos |

| Outras Aplicações em Equipamentos de Liofilização |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Mdio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Liofilizadores de Bandeja | |

| Liofilizadores de Manifold | ||

| Liofilizadores Rotativos | ||

| Liofilizadores de Bancada | ||

| Liofilizadores Industriais | ||

| Liofilizadores Laboratoriais | ||

| Liofilizadores de Uso Geral | ||

| Por Escala de Operação | Escala Laboratorial | |

| Escala Piloto | ||

| Escala Industrial | ||

| Por Aplicação | Farmacêuticos | |

| Biotecnologia | ||

| Processamento de Alimentos | ||

| Procedimentos Cirúrgicos | ||

| Nutracêuticos | ||

| Outras Aplicações em Equipamentos de Liofilização | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Mdio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de liofilização?

O mercado de equipamentos de liofilização está avaliado em USD 2,69 bilhões em 2026 e tem previsão de atingir USD 3,99 bilhões até 2031, crescendo a uma CAGR de 8,16% durante 2026-2031.

Qual região lidera a demanda por equipamentos de liofilização?

A América do Norte liderou com 39,25% da demanda global em 2025 devido à sua forte base de fabricação farmacêutica, rede madura de CDMOs e substituição contínua de equipamentos orientada pela conformidade.

Qual região está crescendo mais rapidamente em equipamentos de liofilização?

A Ásia-Pacífico tem projeção de expansão a uma CAGR de 11,20% até 2031, apoiada pelo crescimento da capacidade de biológicos na China, expansão de CDMOs na Índia e maior investimento em fabricação estéril em toda a região.

Qual categoria de produto tem a maior participação em sistemas de liofilização?

Os liofilizadores industriais detinham a maior participação de 45,67% em 2025, pois as grandes instalações farmacêuticas e alimentícias continuam priorizando rendimento, reprodutibilidade e desempenho operacional validado.

Qual aplicação está criando a maior oportunidade de crescimento?

Os farmacêuticos permaneceram como a maior aplicação com 34,77% em 2025, enquanto o processamento de alimentos é a aplicação de crescimento mais rápido com uma CAGR de 10,55% até 2031, à medida que os alimentos liofilizados premium e funcionais ganham maior aceitação.

O que os compradores buscam ao selecionar novos equipamentos de liofilização?

Os compradores estão priorizando cada vez mais o controle de contaminação, o carregamento e descarregamento automáticos, ferramentas de PAT e digitais, e recursos de economia de energia, como opções de retrofit validadas que reduzem o consumo de energia sem interromper a produção existente.

Página atualizada pela última vez em: