Tamanho e Participação do Mercado de Equipamentos e Serviços de Liofilização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos e Serviços de Liofilização por Mordor Intelligence

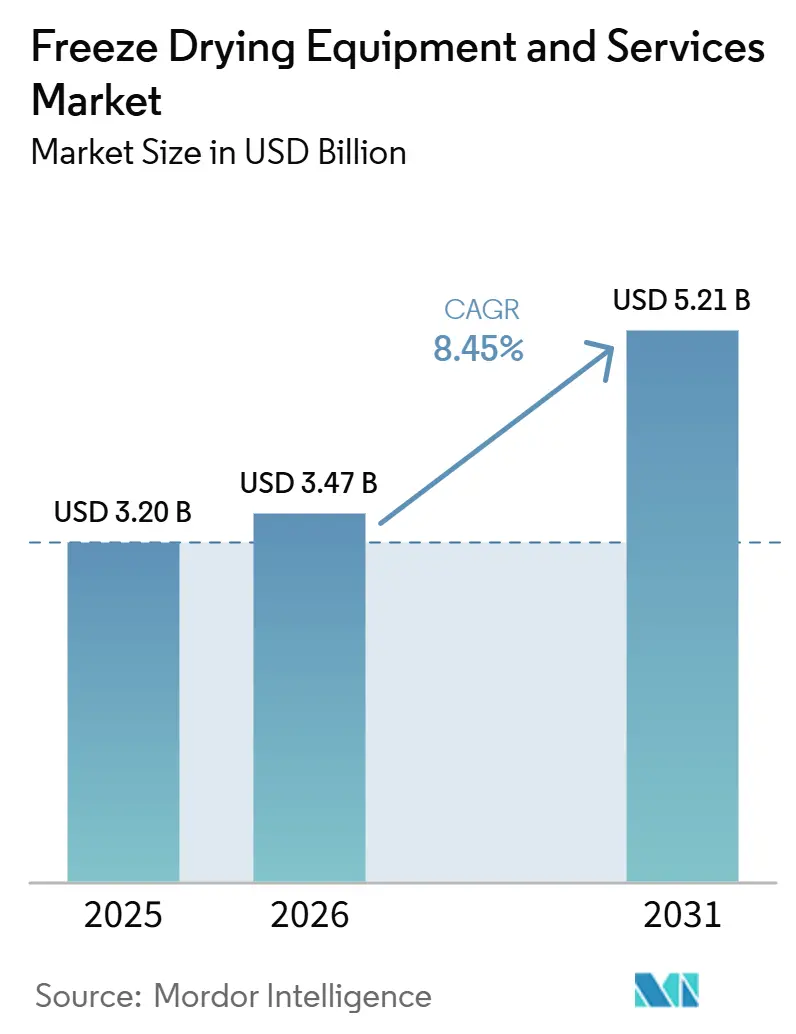

O tamanho do Mercado de Equipamentos e Serviços de Liofilização deve crescer de 3,20 bilhões de USD em 2025 para 3,47 bilhões de USD em 2026 e está previsto para atingir 5,21 bilhões de USD até 2031 a um CAGR de 8,45% no período de 2026 a 2031.

O mercado de equipamentos e serviços de liofilização continua a derivar sua demanda central de biológicos e injetáveis estéreis, onde a liofilização contribui para manter a estabilidade do produto e prolongar a vida útil em armazenamento. O mercado é impulsionado pela expansão da capacidade de biológicos, pela atividade de organizações de desenvolvimento e fabricação por contrato (CDMO) e por atualizações de fabricação na China e na Índia. O uso farmacêutico permanece como a maior área de aplicação, enquanto o processamento de alimentos ganha tração à medida que marcas premium de alimentos e nutracêuticos utilizam a liofilização para preservar textura, nutrientes e vida útil.

Principais Conclusões do Relatório

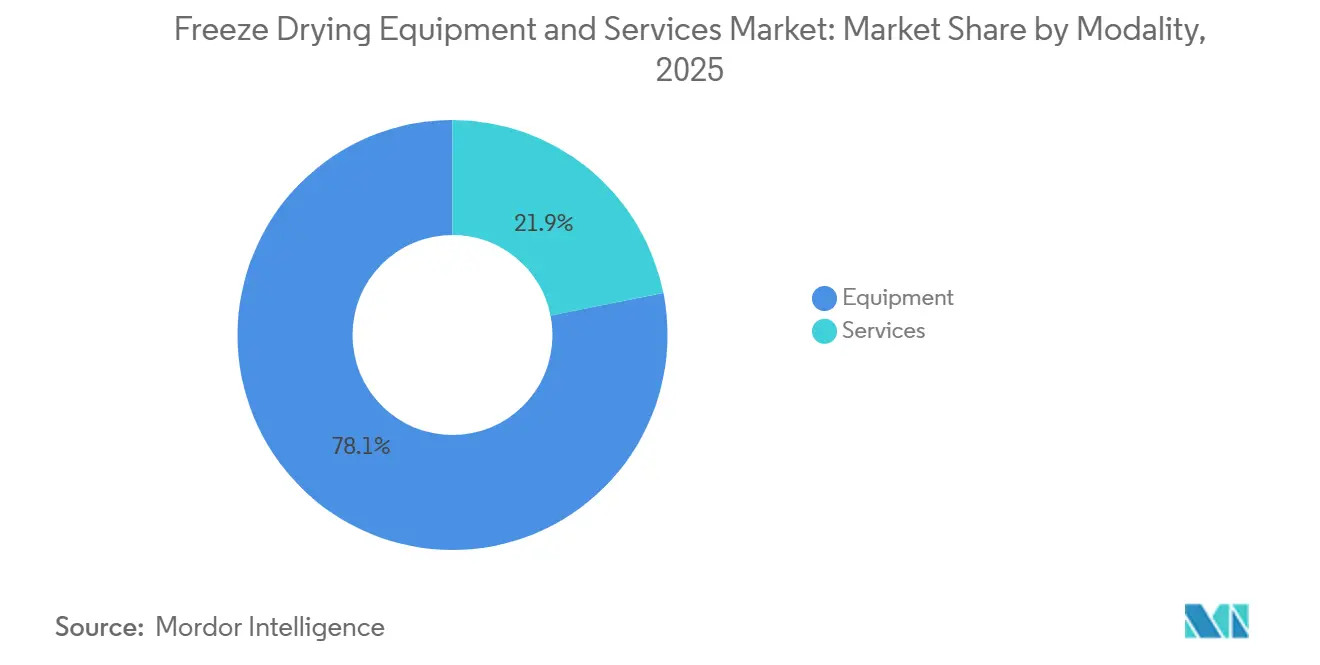

- Por modalidade, os equipamentos detinham 78,12% da participação do mercado de equipamentos e serviços de liofilização em 2025, enquanto os serviços devem expandir a um CAGR de 9,53% até 2031.

- Por escala de operação, os sistemas em escala industrial representaram 48,45% do tamanho do mercado de equipamentos e serviços de liofilização em 2025, enquanto os sistemas em escala laboratorial devem crescer a um CAGR de 10,67% até 2031.

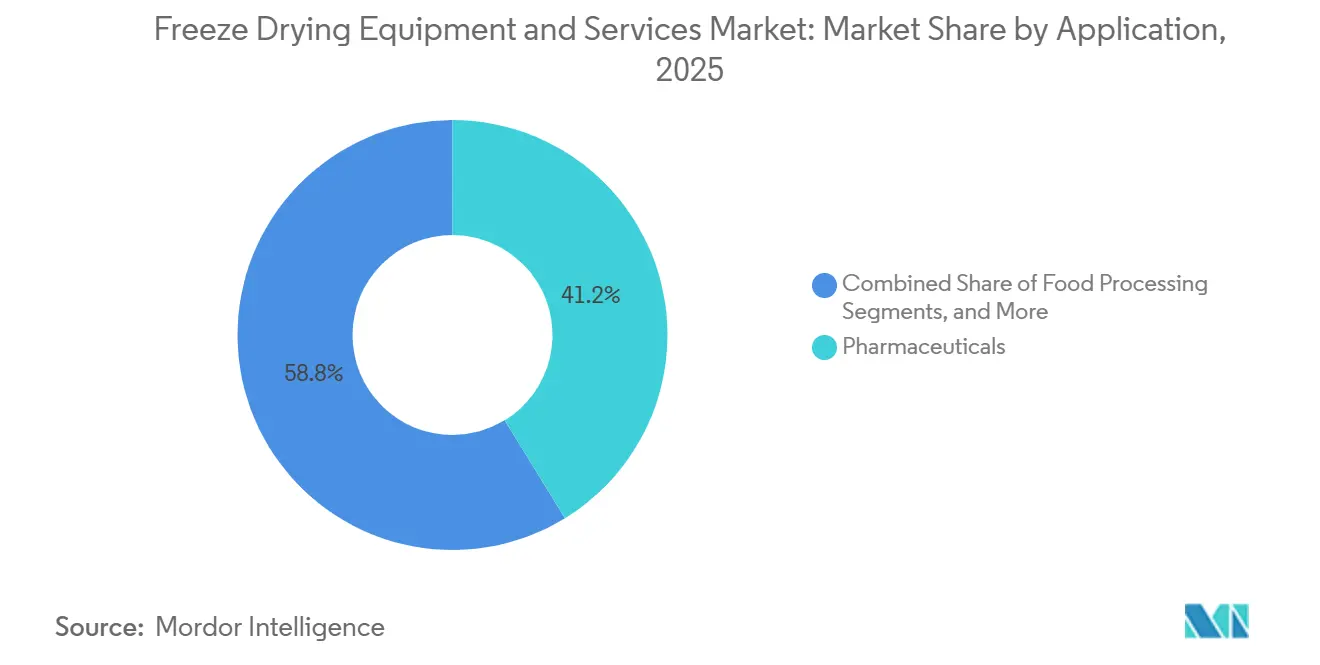

- Por aplicação, os farmacêuticos capturaram 41,24% do tamanho do mercado de equipamentos e serviços de liofilização em 2025, enquanto o processamento de alimentos deve avançar a um CAGR de 9,35% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 38,67% de participação em 2025, enquanto os CDMOs devem crescer a um CAGR de 11,67% até 2031.

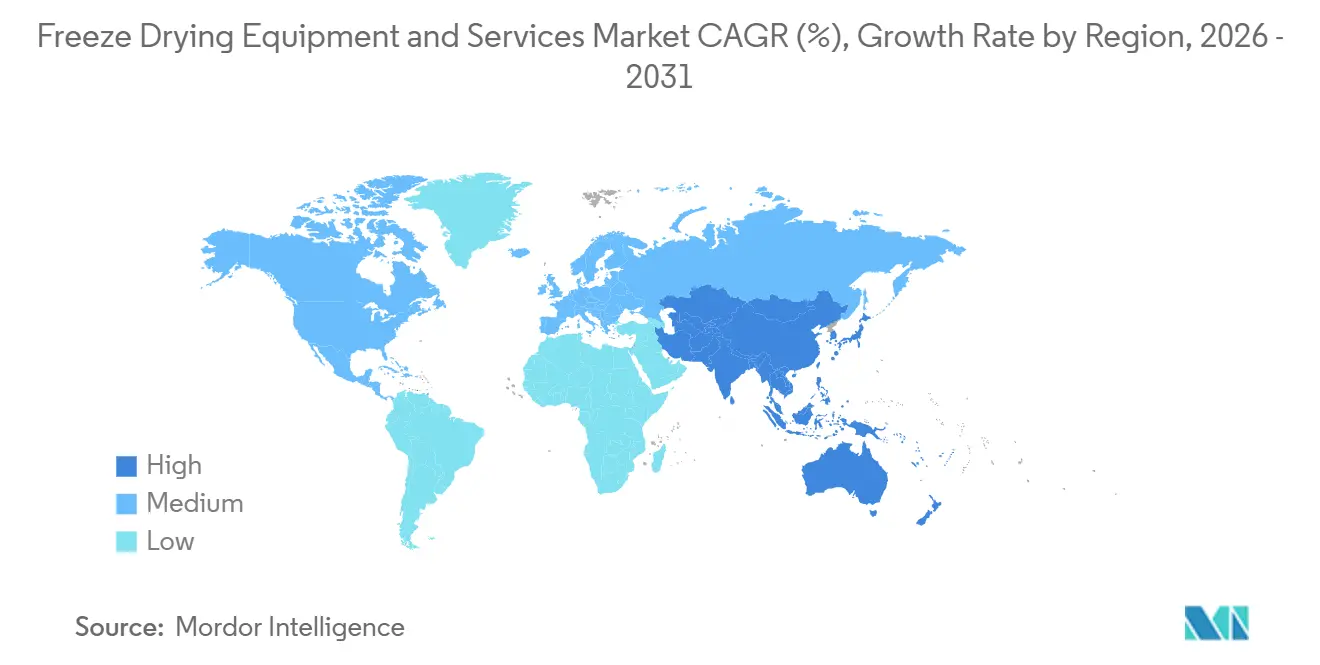

- Por geografia, a América do Norte liderou com 42,56% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR regional de 12,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos e Serviços de Liofilização

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento da fabricação de biológicos, vacinas e injetáveis | +2.5% | Global, maior intensidade na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Expansão de formulações de alimentos liofilizados e nutracêuticos | +1.8% | Global, adoção mais rápida na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de automação, IoT e tecnologia analítica de processos | +1.4% | América do Norte e Europa como núcleo, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Atualizações de esterilidade e controle de contaminação impulsionadas pelo Anexo 1 | +1.2% | Europa principalmente, com repercussão no Reino Unido, Canadá e mercados regulados para exportação | Curto prazo (≤ 2 anos) |

| Demanda por retrofits energeticamente eficientes e de baixo carbono | +0.7% | Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Fragilidade da cadeia de frio e requisitos de estabilidade do produto | +0.6% | Global, com ênfase no Oriente Médio, África e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Fabricação de Biológicos, Vacinas e Injetáveis

O mercado de equipamentos e serviços de liofilização está registrando demanda mais forte de biológicos, à medida que a liofilização passa de uma etapa de processo de suporte para um requisito central de produção. Anticorpos monoclonais, terapias com conjugados anticorpo-fármaco e vacinas baseadas em ácido ribonucleico mensageiro frequentemente requerem liofilização quando os formatos líquidos não oferecem estabilidade suficiente em temperatura ambiente. A liofilização de nanopartículas lipídicas de ácido ribonucleico mensageiro está se tornando uma rota de formulação crítica para terapêuticas de próxima geração, com uso crescente de Qualidade por Design e Tecnologia Analítica de Processos no trabalho regulatório. Os compradores estão especificando cada vez mais a integração de Tecnologia Analítica de Processos na fase de aquisição, pois a adaptação posterior de uma unidade é difícil em um ambiente de Boas Práticas de Fabricação. Como resultado, as organizações de desenvolvimento e fabricação por contrato que competem por programas de grandes moléculas estão favorecendo sistemas de arquitetura aberta que suportam ferramentas de Tecnologia Analítica de Processos de terceiros e requisitos mais amplos de controle de processos.

Expansão de Formulações de Alimentos Liofilizados e Nutracêuticos

O mercado de equipamentos e serviços de liofilização está se beneficiando de uma adoção mais ampla em produtos alimentícios premium e nutracêuticos. Os alimentos liofilizados foram além das aplicações militares e de sobrevivência e agora fazem parte da demanda mainstream do varejo premium. Em nutracêuticos, probióticos, extratos botânicos e proteínas sensíveis frequentemente requerem liofilização porque os métodos baseados em calor podem danificar os compostos ativos que definem o valor do produto. As tendências de lanches com rótulo limpo e nutrição funcional estão expandindo a base de instalação de liofilizadores para uso alimentar além do processamento tradicional de frutas e vegetais. Este segmento segue um padrão de compra diferente da demanda farmacêutica, pois os requisitos de sala limpa são menores, enquanto a pressão de preços e os requisitos de produção são maiores.

Adoção de Automação, IoT e Tecnologia Analítica de Processos

A automação está remodelando as operações em nível de planta no mercado de equipamentos e serviços de liofilização. Os novos sistemas incluem cada vez mais plataformas avançadas de controle supervisório e aquisição de dados, carregamento e descarregamento automatizados e ferramentas de Tecnologia Analítica de Processos em tempo real, como espectroscopia de absorção a laser de diodo sintonizável e sensores de temperatura sem fio. Essas adições melhoram a visibilidade do ciclo e ajudam a reduzir as margens operacionais conservadoras que frequentemente prolongam o tempo de produção. As lacunas no controle de processos permanecem uma área de foco central nas inspeções de liofilização, levando os fabricantes a fortalecer a instrumentação e a captura de dados. Os ambientes de gêmeo digital também estão ganhando relevância porque reduzem as iterações físicas de ampliação de escala e ajudam as empresas a encurtar os prazos de desenvolvimento.

Atualizações de Esterilidade e Controle de Contaminação Impulsionadas pelo Anexo 1

A fiscalização regulatória está criando um ciclo direto de atualização no mercado de equipamentos e serviços de liofilização. O Anexo 1 das Boas Práticas de Fabricação da União Europeia atingiu a implementação plena após a última disposição diferida de esterilização de liofilizadores, e 2026 marca o ano de plena aplicação para as instalações afetadas.[1]Critical Reviews in Biotechnology, "Liofilização de Biológicos: Inovações, Desafios e Direções Futuras na Estabilização de Terapêuticas de Próxima Geração," doi.org A norma exige estratégias documentadas de controle de contaminação em todo o local, com o carregamento e descarregamento do liofilizador permanecendo como áreas de foco central nas inspeções, pois essas etapas são altamente sensíveis em operações assépticas. A West Pharmaceutical Services observou que os fabricantes estão redesenhando as configurações de isoladores para que o enchimento de frascos e a liofilização operem como um único ambiente asséptico integrado, em vez de operações separadas. Essa mudança está aumentando a demanda por sistemas de carregamento automatizados e liofilizadores integrados a isoladores, mesmo onde as unidades existentes permanecem operacionais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de capital inicial em comparação com a secagem convencional | -1.5% | Global, mais pronunciado em mercados emergentes | Longo prazo (≥ 4 anos) |

| Longos tempos de ciclo e restrições de produção | -0.9% | Global, particularmente para instalações comerciais de alto volume | Médio prazo (2 a 4 anos) |

| Intensidade energética e requisitos de carga de utilidades | -0.7% | Europa e América do Norte, onde os custos de energia são elevados | Médio prazo (2 a 4 anos) |

| Ônus de operadores qualificados e validação | -0.5% | Global, agudo na Ásia-Pacífico e nos mercados emergentes do Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial em Comparação com a Secagem Convencional

Os altos custos de capital continuam sendo uma barreira central à expansão no mercado de equipamentos e serviços de liofilização. Um grande liofilizador de produção de grau farmacêutico pode custar de 1 milhão de USD a mais de 5 milhões de USD antes dos custos de instalação, qualificação e validação. Esse custo é significativamente mais alto do que o de secadores por atomização ou sistemas de leito fluidizado com requisitos de produção semelhantes. Para fabricantes de injetáveis genéricos e organizações de desenvolvimento e fabricação por contrato (CDMOs) de mercados emergentes, esse perfil de custo prolonga os períodos de retorno e pode atrasar as decisões de investimento por vários anos. Os custos de financiamento mais elevados de 2022 a 2025 devem tornar a aquisição mais difícil para operadores menores, especialmente onde produtos finais sensíveis ao preço limitam o escopo para escolhas de processamento premium.

Ônus de Operadores Qualificados e Validação

O mercado de equipamentos e serviços de liofilização também enfrenta restrições estruturais decorrentes da complexidade da validação e da escassez de mão de obra qualificada. Os fabricantes devem desenvolver, ampliar a escala, validar e documentar cada ciclo de liofilização para um produto específico, e esse processo pode levar de 12 a 24 meses dentro de uma via de submissão regulatória. A base de competências necessária combina engenharia de vácuo, termodinâmica, ciência de formulação e documentação de Boas Práticas de Fabricação (BPF), e essa expertise não está amplamente disponível em todas as regiões. Plataformas digitais e ferramentas de Tecnologia Analítica de Processos (TAP) podem reduzir parte desse ônus, mas os requisitos de documentação e conformidade continuarão a criar um desafio de longo prazo para o mercado de equipamentos e serviços de liofilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Dominância dos Equipamentos Molda a Alocação de Capital, os Serviços Aceleram

Espera-se que os equipamentos detenham 78,12% do mercado de equipamentos e serviços de liofilização em 2025, refletindo a natureza intensiva em capital das expansões de liofilização. Os sistemas do tipo bandeja permanecem a configuração preferida nas aplicações farmacêuticas e alimentares porque suportam uniformidade de lote e carregamento automatizado. Os sistemas de manifold e rotativos continuam a atender aplicações laboratoriais e de nutracêuticos, onde a flexibilidade é mais importante do que a produção máxima.

A demanda por substituição também está sustentando as compras de equipamentos, pois unidades mais antigas na Europa enfrentam pressão de conformidade relacionada a refrigerantes. Os custos de retrofit de até 80.000 EUR (91.498,80 USD) para unidades mais antigas levaram alguns operadores a optar pela substituição total em vez de atualizações parciais. Espera-se que os serviços cresçam mais rapidamente, a um CAGR de 9,53% até 2031, impulsionados por requisitos de longo prazo de validação, calibração, manutenção, treinamento e suporte de liofilização terceirizado.

Por Escala de Operação: A Escala Industrial Ancora a Receita Enquanto os Sistemas Laboratoriais Lideram o Crescimento

Espera-se que os sistemas em escala industrial representem 48,45% do tamanho do mercado de equipamentos e serviços de liofilização em 2025, pois as instalações farmacêuticas e alimentares comerciais requerem grande capacidade de lote e produção consistente. Grandes empresas biofarmacêuticas, organizações de desenvolvimento e fabricação por contrato (CDMOs) e processadores de alimentos normalmente adquirem esses sistemas para melhorar a utilização de prateleiras e o tempo de rotatividade. As unidades em escala piloto permanecem importantes porque conectam o trabalho de desenvolvimento com a fabricação comercial.

A demanda em grande escala permanece visível por meio dos investimentos dos fornecedores. Espera-se que a GEA inaugure seu centro de tecnologia farmacêutica de 80 milhões de EUR (91,50 milhões de USD) em Elsdorf, Alemanha, em fevereiro de 2026, combinando pesquisa, produção e fluxos de trabalho digitais em um local neutro em CO2 de mais de 40.000 m². Espera-se que os liofilizadores em escala laboratorial cresçam a um CAGR de 10,67% até 2031, apoiados por organizações de pesquisa por contrato (CROs), institutos acadêmicos e equipes de pesquisa e desenvolvimento (P&D) farmacêutico que trabalham em formulação e ampliação de escala.

Por Aplicação: Os Farmacêuticos Lideram enquanto o Processamento de Alimentos Fecha a Lacuna

Espera-se que os farmacêuticos representem 41,24% do mercado de equipamentos e serviços de liofilização em 2025, apoiados por rigorosos requisitos de especificação e conformidade. A demanda é impulsionada por anticorpos monoclonais, terapias com conjugados anticorpo-fármaco (ADC), vetores de terapia gênica e vacinas que requerem liofilização devido à instabilidade aquosa ou limitações de armazenamento. As aplicações de biotecnologia sustentam ainda mais a demanda por meio do processamento de terapia celular e trabalho de desenvolvimento de vacinas orientado por pesquisa.

As estruturas de Qualidade por Design (QbD) e o desenvolvimento de ciclos assistido por inteligência artificial estão ajudando as equipes farmacêuticas a encurtar os prazos de formulação até o registro e a gerenciar mais programas de liofilização. Espera-se que o processamento de alimentos cresça mais rapidamente, a um CAGR de 9,35% até 2031, à medida que a demanda aumenta por lanches de frutas premium, refeições prontas e ingredientes funcionais. Os produtos nutracêuticos, incluindo probióticos, extratos botânicos e proteínas sensíveis, acrescentam demanda adicional porque a liofilização protege a bioatividade melhor do que as alternativas baseadas em calor.

Por Usuário Final: O Crescimento dos CDMOs Redefine o Modelo de Aquisição de Liofilização

Espera-se que as empresas farmacêuticas e de biotecnologia detenham 38,67% do mercado de equipamentos e serviços de liofilização em 2025, pois os fabricantes integrados continuam a operar uma grande parcela da capacidade de liofilização proprietária. Essas empresas estão substituindo ou atualizando sistemas com funções integradas de tecnologia analítica de processos (TAP) e carregamento automatizado para atender às expectativas regulatórias. As empresas de processamento de alimentos formam o próximo grande grupo de usuários finais, enquanto os institutos acadêmicos e de pesquisa continuam a sustentar a demanda por equipamentos laboratoriais.

Espera-se que os CDMOs cresçam mais rapidamente, a um CAGR de 11,67% até 2031, à medida que a terceirização da fabricação farmacêutica se expande no desenvolvimento e no fornecimento comercial. Espera-se que a Thermo Fisher Scientific invista 1 bilhão de USD em sua rede global de CDMOs de 60 unidades em 2026 para expandir a capacidade e as capacidades digitais para biológicos complexos e formatos de entrega avançados. Espera-se que a PCI Pharma Services comissione uma linha de frascos e liofilização com isolador pronto para boas práticas de fabricação (BPF) em Bedford, New Hampshire, em abril de 2026, com dois liofilizadores de 40 m², carregamento e descarregamento automáticos e capacidade de até 300.000 frascos por lote a 400 unidades por minuto.

Análise Geográfica

Espera-se que a América do Norte detenha 42,56% do mercado de equipamentos e serviços de liofilização em 2025, tornando-se o maior contribuinte regional. A região se beneficia da escala da base de fabricação biofarmacêutica dos EUA e da forte demanda por injetáveis liofilizados. A supervisão da FDA sobre validação de processos e controle de liofilização continua a sustentar a demanda por equipamentos avançados, integração de tecnologia analítica de processos (TAP) e serviços de revalidação. O comissionamento planejado pela PCI Pharma Services em abril de 2026 de uma linha de dois liofilizadores de 40 m² em Bedford, New Hampshire, com capacidade anual de 33 milhões de frascos, destaca o investimento regional sustentado.

A Europa permanece o segundo maior mercado regional no mercado de equipamentos e serviços de liofilização e possui a maior concentração de fornecedores de equipamentos de grau farmacêutico. A região inclui grandes empresas como GEA Group, Syntegon, Martin Christ, IMA S.p.A., OPTIMA e ZIRBUS. A Alemanha serve tanto como polo de fabricação quanto como grande centro de usuários finais, apoiada pela instalação de 80 milhões de EUR (91,50 milhões de USD) da GEA em Elsdorf, com inauguração prevista para fevereiro de 2026. A conformidade com o Anexo 1 das Boas Práticas de Fabricação da União Europeia (BPF da UE) está impulsionando investimentos em validação de esterilização e sistemas de carregamento automatizados nas instalações europeias.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de equipamentos e serviços de liofilização, com um CAGR projetado de 12,56% até 2031. A China está registrando forte demanda local à medida que a fabricação de biossimilares, conjugados anticorpo-fármaco (ADC) e ácido ribonucleico mensageiro (mRNA) se expande. Os fabricantes domésticos estão fortalecendo sua posição em sistemas farmacêuticos padrão, enquanto as marcas importadas continuam a liderar o segmento biofarmacêutico de maior valor. A Índia está se beneficiando da expansão de CDMOs voltados para exportação, do crescimento de dosagens estéreis e da contínua modernização da fabricação, enquanto o Oriente Médio, a África e a América do Sul permanecem menores, mas estão vendo oportunidades com a fabricação local de vacinas e menor dependência da cadeia de frio no Brasil, África do Sul, Arábia Saudita e Emirados Árabes Unidos.

Cenário Competitivo

O mercado de equipamentos e serviços de liofilização permanece moderadamente consolidado no segmento farmacêutico de alto padrão, onde um grupo limitado de fornecedores compete em profundidade tecnológica, expertise em validação e alcance de serviços. GEA Group, Syntegon, IMA S.p.A., Martin Christ, OPTIMA, SP Industries e ZIRBUS permanecem proeminentes neste segmento do mercado. Essas empresas mantêm sua posição por meio de design de sistemas proprietários, credibilidade regulatória e suporte em qualificação, instalação e manutenção de longo prazo. Isso cria uma distinção clara entre projetos farmacêuticos de alta especificação e a demanda de aplicações alimentares padrão ou clientes farmacêuticos de menor nível.

A aquisição da Azbil Telstar pela Syntegon em outubro de 2024 é um movimento estratégico fundamental no mercado de equipamentos e serviços de liofilização, pois expandiu a capacidade da empresa de fornecer linhas integradas de enchimento de frascos, isoladores e liofilização a partir de uma única fonte. Essa abordagem integrada ganhou importância à medida que o Anexo 1 aumenta a demanda por design de linha asséptica unificada e reduz a tolerância para a complexidade de múltiplos fornecedores. O investimento de 80 milhões de EUR (91,50 milhões de USD) da GEA em Elsdorf é outro movimento estratégico importante, pois combina capacidades de pesquisa, fabricação e serviços em uma única instalação e melhora a velocidade de execução para clientes globais. A IMA S.p.A. continua a se beneficiar de suas capacidades de automação de carregamento, que suportam o controle de contaminação e a eficiência do fluxo de trabalho em instalações farmacêuticas.

Os participantes de nível médio e emergentes estão adotando estratégias diferentes para competir no mercado de equipamentos e serviços de liofilização. A Shanghai Tofflon está fortalecendo sua posição na China e em outros mercados emergentes com uma oferta competitiva em preço que atrai Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs) e fabricantes de genéricos focados no custo por lote. Labconco, Millrock Technology e BUCHI permanecem importantes nos segmentos laboratorial e em escala piloto, onde precisão, flexibilidade e fluxo de trabalho de pesquisa importam mais do que grande volume de produção. Marcas menores voltadas ao consumidor, como a Harvest Right, operam em uma parte diferente do mercado e não estão diretamente vinculadas aos ciclos de aquisição farmacêutica, enquanto requisitos mais rigorosos de integridade de dados, esterilidade e validação continuam a elevar o nível mínimo de especificação em todos os segmentos.

Líderes do Setor de Equipamentos e Serviços de Liofilização

GEA Group Aktiengesellschaft

IMA S.p.A.

SP Industries, Inc.

Christ Freeze Dryers GmbH

Cuddon Freeze Dry

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A PCI Pharma Services comissionou uma linha de frascos e liofilização com isolador personalizado pronto para BPF em seu campus em Bedford, New Hampshire, apoiada por mais de 1 bilhão de USD em compromissos de investimento global.

- Março de 2026: A LYOCONTRACT e a Syntegon iniciaram as obras de uma expansão de 50 milhões de EUR (54 milhões de USD) na instalação da LYOCONTRACT em Ilsenburg, Alemanha, adicionando capacidade de enchimento e liofilização.

- Fevereiro de 2026: O GEA Group inaugurou seu centro de tecnologia farmacêutica de 80 milhões de EUR (91,50 milhões de USD) para sistemas de liofilização em Elsdorf, Alemanha, integrando P&D, produção e serviços.

- Fevereiro de 2026: A Axplora anunciou um programa plurianual de 30 milhões de EUR (35 milhões de USD) em seu local de CDMO em Le Mans, França, para adicionar capacidade de liofilização comercial para a fabricação de ADC.

- Janeiro de 2026: A Martin Christ Gefriertrocknungsanlagen GmbH entregou seu 30.000º liofilizador, um sistema Epsilon 2-10D LyoLift, à Coriolis Pharma Research GmbH.

Escopo do Relatório Global do Mercado de Equipamentos e Serviços de Liofilização

De acordo com o escopo do relatório, a liofilização é um processo de desidratação no qual um produto é congelado e, em seguida, submetido a vácuo para remover o gelo por sublimação (transição direta do estado sólido para o gasoso). Isso preserva a estrutura celular, o sabor e os nutrientes sem degradação pelo calor, produzindo produtos duráveis e estáveis em prateleira.

O mercado de equipamentos e serviços de liofilização é segmentado por modalidade, escala de operação, aplicação, usuário final e geografia. Por modalidade, o mercado inclui equipamentos e serviços. O segmento de equipamentos inclui liofilizadores do tipo bandeja, liofilizadores de manifold, liofilizadores rotativos, liofilizadores de bancada, liofilizadores industriais, liofilizadores laboratoriais e outros. O segmento de serviços inclui instalação e comissionamento, validação e qualificação, manutenção e reparo, calibração e atualizações, serviços de liofilização por contrato e treinamento e suporte técnico. Por escala de operação, o mercado é segmentado em escala laboratorial, escala piloto e escala industrial. Por aplicação, o mercado é categorizado em farmacêuticos, biotecnologia, processamento de alimentos, procedimentos cirúrgicos, nutracêuticos e outros. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, empresas de processamento de alimentos, institutos acadêmicos e de pesquisa, organizações de desenvolvimento e fabricação por contrato, hospitais e centros cirúrgicos e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Equipamentos | Liofilizadores do Tipo Bandeja |

| Liofilizadores de Manifold | |

| Liofilizadores Rotativos | |

| Liofilizadores de Bancada | |

| Liofilizadores Industriais | |

| Liofilizadores Laboratoriais | |

| Outros | |

| Serviços | Instalação e Comissionamento |

| Validação e Qualificação | |

| Manutenção e Reparo | |

| Calibração e Atualizações | |

| Serviços de Liofilização por Contrato | |

| Treinamento e Suporte Técnico |

| Escala Laboratorial |

| Escala Piloto |

| Escala Industrial |

| Farmacêuticos |

| Biotecnologia |

| Processamento de Alimentos |

| Procedimentos Cirúrgicos |

| Nutracêuticos |

| Outros |

| Empresas Farmacêuticas e de Biotecnologia |

| Empresas de Processamento de Alimentos |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Desenvolvimento e Fabricação por Contrato |

| Hospitais e Centros Cirúrgicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Equipamentos | Liofilizadores do Tipo Bandeja |

| Liofilizadores de Manifold | ||

| Liofilizadores Rotativos | ||

| Liofilizadores de Bancada | ||

| Liofilizadores Industriais | ||

| Liofilizadores Laboratoriais | ||

| Outros | ||

| Serviços | Instalação e Comissionamento | |

| Validação e Qualificação | ||

| Manutenção e Reparo | ||

| Calibração e Atualizações | ||

| Serviços de Liofilização por Contrato | ||

| Treinamento e Suporte Técnico | ||

| Por Escala de Operação | Escala Laboratorial | |

| Escala Piloto | ||

| Escala Industrial | ||

| Por Aplicação | Farmacêuticos | |

| Biotecnologia | ||

| Processamento de Alimentos | ||

| Procedimentos Cirúrgicos | ||

| Nutracêuticos | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Empresas de Processamento de Alimentos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Desenvolvimento e Fabricação por Contrato | ||

| Hospitais e Centros Cirúrgicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do espaço de equipamentos e serviços de liofilização?

O mercado de equipamentos e serviços de liofilização está em 3,47 bilhões de USD em 2026 e deve atingir 5,21 bilhões de USD até 2031 a um CAGR de 8,45%.

Qual categoria de produto lidera a receita atualmente?

Os equipamentos lideram com uma participação de 78,12% em 2025, pois a expansão da capacidade de liofilização ainda é impulsionada principalmente por aquisições de equipamentos de capital.

Qual grupo de usuários finais está crescendo mais rapidamente?

Espera-se que os CDMOs cresçam mais rapidamente, a um CAGR de 11,67% até 2031, à medida que a terceirização em biológicos e fabricação estéril se expande.

Por que os liofilizadores laboratoriais estão ganhando atenção?

Espera-se que os sistemas em escala laboratorial cresçam a um CAGR de 10,67% porque as nanopartículas lipídicas de mRNA e outros biológicos complexos requerem extenso desenvolvimento de ciclos em escala de bancada antes da ampliação para escala comercial.

Qual região oferece o maior potencial de crescimento no curto prazo?

Prevê-se que a Ásia-Pacífico cresça mais rapidamente, a um CAGR de 12,56% até 2031, apoiada pela expansão da capacidade de biológicos, ampliação de CDMOs e modernização da fabricação.

Qual é a maior barreira para uma adoção mais ampla?

O alto custo de capital inicial permanece a principal barreira, pois os liofilizadores de produção de grau farmacêutico podem custar de 1 milhão de USD a mais de 5 milhões de USD antes da instalação e validação.

Página atualizada pela última vez em: