Tamanho e Participação do Mercado de Secagem por Atomização Farmacêutica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Secagem por Atomização Farmacêutica por Mordor Intelligence

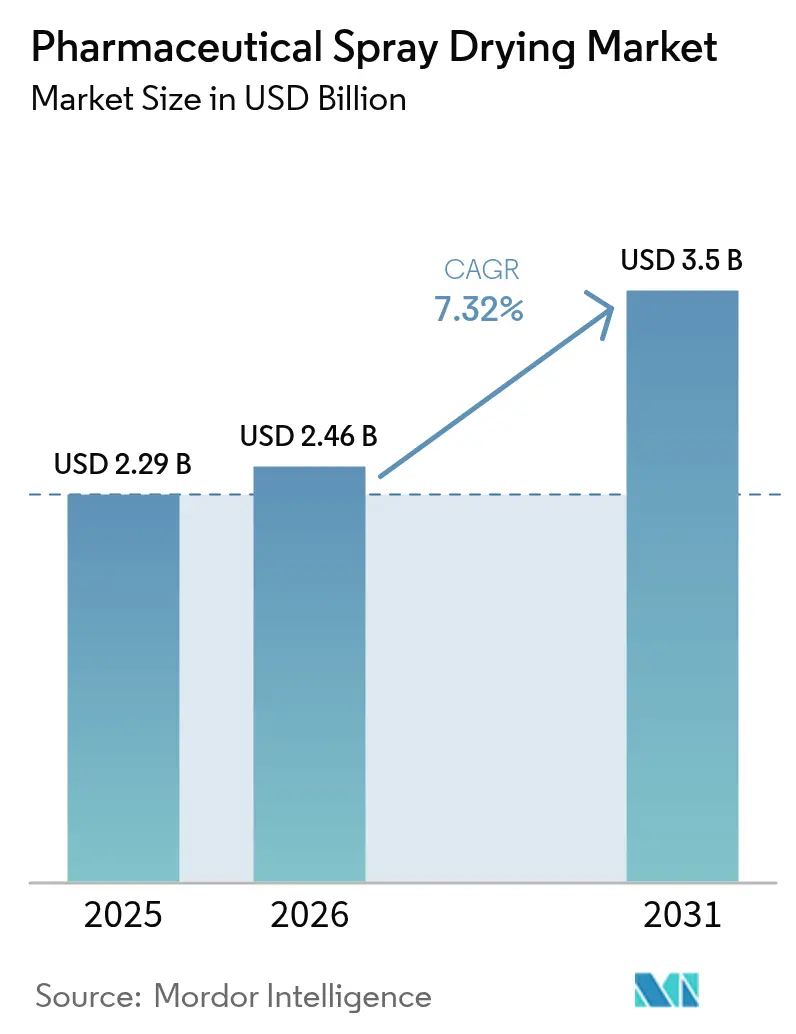

O tamanho do Mercado de Secagem por Atomização Farmacêutica foi avaliado em USD 2,29 bilhões em 2025 e estima-se que cresça de USD 2,46 bilhões em 2026 para atingir USD 3,5 bilhões até 2031, a um CAGR de 7,32% durante o período de previsão (2026-2031).

A forte demanda por dispersões sólidas amorfas que melhoram a solubilidade dos fármacos, a rápida transição para biológicos inaláveis e a expansão da capacidade das organizações de desenvolvimento e fabricação por contrato (CDMO) mantêm o mercado de secagem por atomização farmacêutica em uma trajetória de crescimento constante. Os fornecedores de equipamentos estão entregando mais unidades de circuito fechado que capturam 95% dos vapores de solventes, uma característica que satisfaz as regras mais rígidas sobre compostos orgânicos voláteis nos Estados Unidos e na União Europeia. Os patrocinadores também estão direcionando orçamentos de P&D para triagem em estágio inicial, o que está impulsionando o rendimento em laboratório e em escala piloto e encurtando os ciclos de formulação. O surgimento de controles de gêmeo digital que preveem temperatura de saída, tamanho de partícula e umidade residual em tempo real melhora a consistência dos lotes e reduz a necessidade de retrabalho, o que fortalece o argumento de custo para a secagem por atomização. Ao mesmo tempo, um pool limitado de fornecedores de excipientes e custos de capital que excedem USD 10 milhões para uma única suíte de BPF permanecem obstáculos estruturais que retardam a adoção em empresas menores.

Principais Conclusões do Relatório

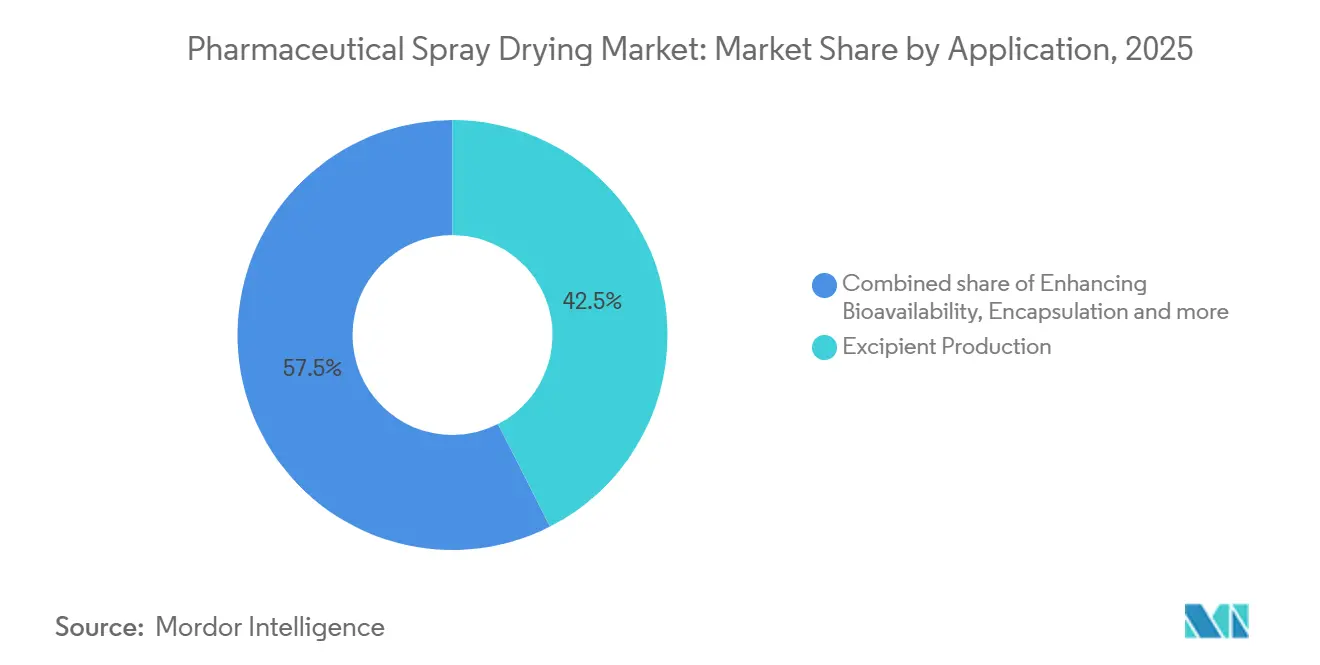

- Por aplicação, a produção de excipientes representou 42,55% da participação do mercado de secagem por atomização farmacêutica em 2025. As aplicações de melhoria de biodisponibilidade têm previsão de registrar o crescimento mais rápido, com um CAGR de 9,85% até 2031.

- Por tipo de formulação, os IFAs de pequenas moléculas lideraram com 46,53% do tamanho do mercado de secagem por atomização farmacêutica em 2025. As vacinas têm projeção de expansão a um CAGR de 9,75% entre 2026 e 2031, superando todos os outros tipos de formulação.

- Por tipo de atomizador, os atomizadores rotativos responderam por 41,15% das instalações em 2025, enquanto os sistemas fluidizados e de circuito fechado avançam a um CAGR de 9,82% até 2031.

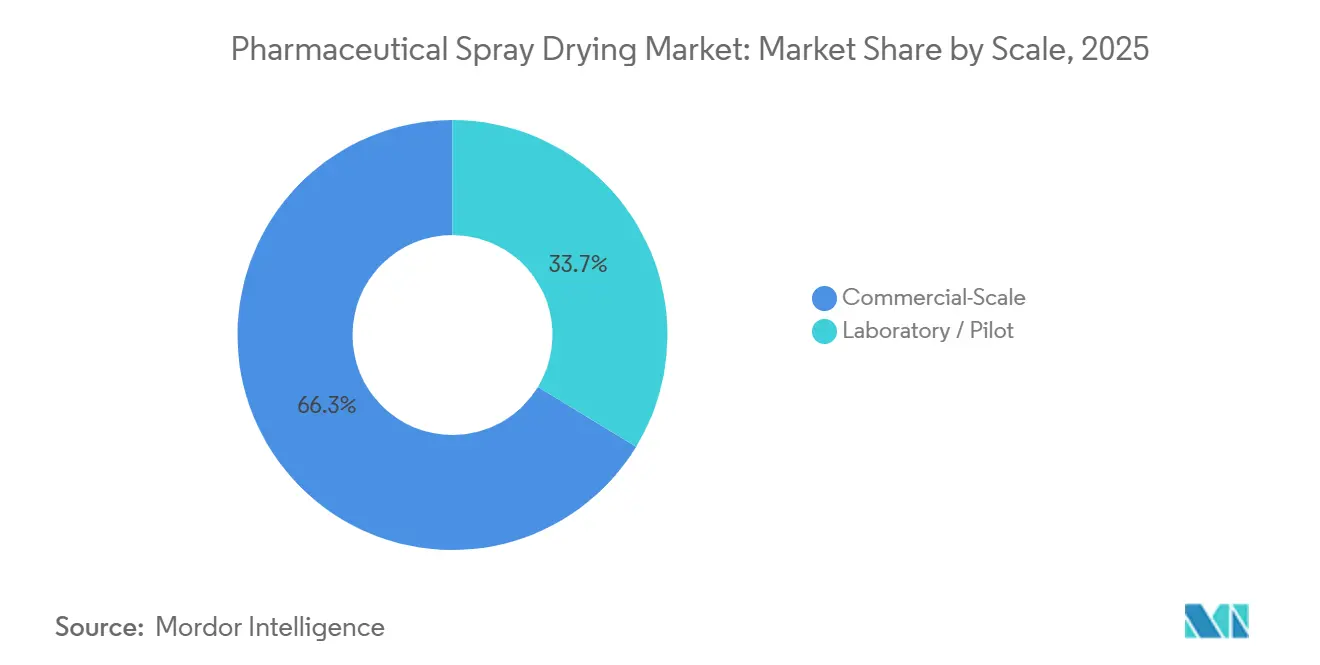

- Por escala, as operações em escala comercial representaram 66,32% do tamanho do mercado de secagem por atomização farmacêutica em 2025; as instalações de laboratório/piloto têm projeção de crescimento a um CAGR de 9,29%.

- Por tipo de serviço, a fabricação interna representou 58,21% do tamanho do mercado em 2025; os serviços contratuais (CDMO/CMO) têm projeção de crescimento a um CAGR de 10,56%.

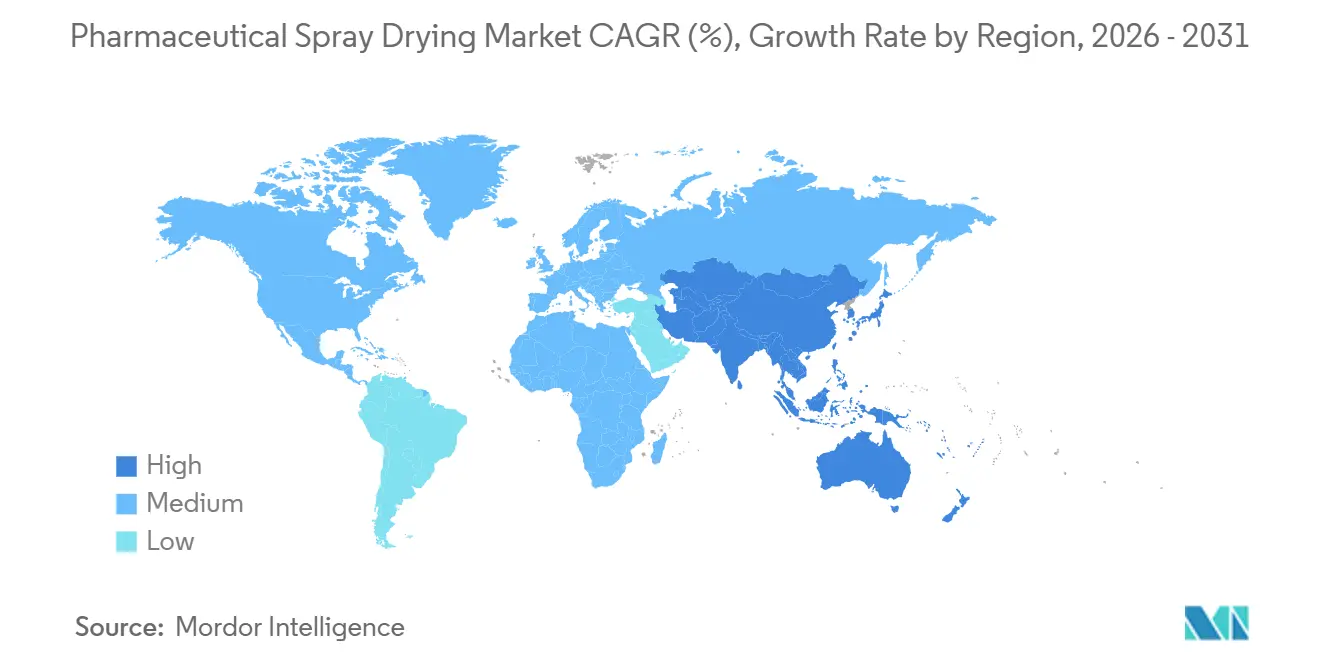

- Por geografia, a América do Norte capturou 39,52% da participação do tamanho do mercado de secagem por atomização farmacêutica em 2025; a Ásia-Pacífico acelerará a um CAGR de 8,32% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Secagem por Atomização Farmacêutica

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por maior solubilidade dos fármacos | +1.8% | Global, mais forte na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento da terceirização para CDMOs | +2.1% | América do Norte, Europa, China, Índia | Curto prazo (≤ 2 anos) |

| Expansão de terapias inaláveis e em filme fino oral | +1.3% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fabricação contínua em circuito fechado | +1.2% | Europa, América do Norte, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Otimização por gêmeo digital orientada por IA | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Alimentações de alto teor de sólidos com variação de temperatura | +0.7% | Global, adoção inicial na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Maior Solubilidade dos Fármacos

Aproximadamente 70% das novas entidades químicas em desenvolvimento em estágio avançado apresentam baixa solubilidade aquosa, levando os cientistas de formulação a adotar a secagem por atomização para criar dispersões sólidas amorfas que se dissolvem de duas a dez vezes mais rápido do que as formas cristalinas. As aprovações da FDA de fármacos secos por atomização, como telaprevir e vemurafenib, validam a capacidade da plataforma de atender às expectativas regulatórias de estabilidade e desempenho. Os ativos oncológicos direcionados com estruturas hidrofóbicas dependem cada vez mais de carreadores de succinato de acetato de hidroxipropil metilcelulose ou Soluplus para permanecerem em solução após a administração oral. A tendência impulsiona o mercado de secagem por atomização farmacêutica à medida que os patrocinadores canalizam fármacos em desenvolvimento para CDMOs especializados que mantêm grandes bibliotecas de compatibilidade. A aceitação mais ampla da ciência amorfa pelos clínicos também melhora as perspectivas do mercado, pois a exposição terapêutica pode ser alcançada com cargas de fármaco menores.

Aumento da Terceirização para CDMOs para Dispersões Secas por Atomização

As interrupções na cadeia de suprimentos expuseram a vulnerabilidade da fabricação em site único, levando as empresas a pivotar para modelos operacionais com ativos reduzidos. A expansão de capacidade de USD 100 milhões da Hovione na Irlanda e nos Estados Unidos destaca a confiança na demanda sustentada por serviços contratados. Os CDMOs comprimem os prazos de desenvolvimento ao aproveitar suítes de BPF validadas, conjuntos de dados digitais e expertise regulatória que clientes de pequenas biotecnologias não conseguem replicar internamente. A onda de terceirização adiciona volume ao mercado de secagem por atomização farmacêutica e promove a padronização de bibliotecas de polímeros, protocolos de atomização e testes de liberação em tempo real.

Expansão de Terapias Inaláveis e em Filme Fino Oral

Pós respiráveis com tamanho entre 1 µm e 5 µm se depositam na região alveolar e contornam o metabolismo hepático, um benefício que eleva o apelo comercial da administração pulmonar para peptídeos e vacinas[1]"Formulações de Vacinas Termoestáveis Usando Tecnologia de Secagem por Atomização," Nature Communications, nature.com. Matrizes de trealose e leucina protegem os ativos termolábeis contra o estresse de cisalhamento e temperatura durante a secagem por atomização e a aerosolização. O interesse paralelo em filmes finos orais que se dissolvem em 30 segundos está alinhado com as necessidades de pacientes pediátricos e geriátricos. A orientação da FDA publicada em 2024 sobre produtos para inalação ressalta a importância de uma distribuição estreita do tamanho de partícula e baixa umidade residual, dois parâmetros que a secagem por atomização controla bem, adicionando impulso ao mercado de secagem por atomização farmacêutica.

Adoção de Fabricação Contínua em Circuito Fechado

A União Europeia limita as emissões de COV a 20 mg/m³, dividindo a economia a favor de sistemas de nitrogênio em circuito fechado que capturam 95% dos solventes orgânicos. A recuperação de solventes reduz as despesas anuais com matérias-primas em até USD 500.000 em linhas de 500 kg por dia e elimina atmosferas explosivas, o que aumenta a segurança da planta. A plataforma ConsiGma da GEA conecta secagem por atomização, granulação e compressão de comprimidos dentro de uma linha contínua, reduzindo os tempos de lote de três dias para meio dia. Os projetos contínuos simplificam a validação de processos porque tempos de residência menores reduzem a variabilidade, o que sustenta o aumento do CAGR no mercado de secagem por atomização farmacêutica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de capital e operacionais para unidades de BPF | –1.4% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Regras rigorosas de validação e emissão de solventes | –1.1% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Oferta limitada de excipientes de grau para secagem por atomização | –0.8% | Global, centros de fornecimento na Europa e América do Norte | Médio prazo (2-4 anos) |

| Intensidade energética e preocupações com sustentabilidade | –0.6% | Global, pressão regulatória na Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais para Unidades de BPF

A construção de uma única suíte de secagem por atomização de BPF custa entre USD 10 milhões e USD 15 milhões, incluindo sala limpa, recuperação de solventes e tecnologia analítica de processo. As despesas operacionais podem chegar a USD 1 milhão por ano para uma planta de 500 kg por dia que consome nitrogênio, eletricidade e mão de obra de validação. Empresas menores em mercados emergentes têm dificuldade em justificar o gasto porque o financiamento é escasso e os horizontes de retorno excedem sete anos. Embora as taxas de CDMO reduzam o ônus inicial, preços de USD 5.000 a USD 15.000 por quilograma corroem as margens em genéricos de alto volume, o que modera o crescimento em partes do mercado de secagem por atomização farmacêutica.

Regras Rigorosas de Validação e Emissão de Solventes

A conformidade com o 21 CFR Parte 11 da FDA exige trilhas de auditoria eletrônica e verificação de processos que podem adicionar seis meses ao lançamento comercial e aumentar os custos analíticos em USD 1 milhão[2]Q8(R2) Desenvolvimento Farmacêutico," Administração de Alimentos e Medicamentos dos EUA, fda.gov. Os padrões NESHAP dos EUA e a Diretiva de Emissões Industriais Europeia limitam o escape de solventes a níveis que os secadores de ciclo aberto não conseguem atender sem lavadores de gases, que custam entre USD 2 milhões e USD 5 milhões. O duplo ônus das regras de qualidade e ambientais retarda os cronogramas de investimento e comprime o CAGR do mercado de secagem por atomização farmacêutica em regiões sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Primazia dos Excipientes Mascara o Avanço da Biodisponibilidade

A produção de excipientes deteve 42,55% da participação do mercado de secagem por atomização farmacêutica em 2025, ancorada por grandes volumes de produção de lactose, celulose microcristalina e pós de hidroxipropil metilcelulose. Os fabricantes preferem atomizadores rotativos porque lidam com alimentações viscosas e entregam as características de fluxo que as prensas de comprimidos exigem. No entanto, a melhoria da biodisponibilidade está se expandindo a um CAGR de 9,85% até 2031, à medida que os pipelines de fármacos contêm mais moléculas das Classes II e IV do SCB que precisam de dispersões sólidas amorfas para atingir as exposições-alvo.

O mercado de secagem por atomização farmacêutica está, portanto, se inclinando para serviços de dispersão de valor agregado que resgatam candidatos de outra forma inviáveis. A encapsulação, que incorpora ingredientes ativos em polímeros entéricos ou de mascaramento de sabor, também está crescendo em nichos pediátricos e geriátricos. Usos de nicho, como estabilização de probióticos e enzimas, adicionam demanda incremental, mas a inflexão de crescimento está claramente ligada a desafios de solubilidade que as químicas convencionais não conseguem resolver.

Por Tipo de Formulação: Pequenas Moléculas Dominam, Vacinas Aceleram

Os IFAs de pequenas moléculas responderam por 46,53% da receita do mercado de secagem por atomização farmacêutica em 2025, à medida que os formuladores continuaram a converter ativos cristalinos em dispersões de dissolução rápida. Os sistemas rotativos e de bico gerenciam bem o perfil térmico para proteger compostos sintéticos, assegurando a base instalada. As vacinas, no entanto, têm projeção de crescimento a um CAGR de 9,75% entre 2026 e 2031, apoiadas pelo investimento global em plataformas pulmonares e orais termoestáveis que reduzem a dependência da cadeia de frio.

O estresse térmico continua sendo um obstáculo para construtos de mRNA e nanopartículas lipídicas, mas crioprotetores como a trealose preservam a bioatividade abaixo de 50 °C de temperatura de saída. Biológicos e peptídeos, antes considerados inadequados para secagem por atomização, agora se beneficiam de projetos de bico de baixo cisalhamento e configurações de nitrogênio em circuito fechado que mantêm os níveis de oxigênio abaixo dos limites de inflamabilidade. Coletivamente, essas inovações elevam a participação endereçável de longo prazo do tamanho do mercado de secagem por atomização farmacêutica.

Por Tipo de Atomizador: Sistemas de Circuito Fechado Capturam o Prêmio de Sustentabilidade

Os atomizadores rotativos permaneceram como o principal equipamento com 41,15% das unidades instaladas em 2025, atendendo linhas de excipientes de alto rendimento. No entanto, as configurações fluidizadas e de circuito fechado estão se expandindo a um CAGR de 9,82% até 2031, pois reduzem o uso de solventes e atendem aos limites de emissão sem lavadores adicionais.

Os secadores de nitrogênio em circuito fechado recuperam até 98% de etanol, acetona ou diclorometano, melhorando a segurança da planta e a economia operacional. Os atomizadores de bico, valorizados por gotículas mais finas, estão ganhando participação no trabalho com peptídeos e vacinas, onde a exposição térmica deve permanecer baixa. Outros, como os sistemas ultrassônicos, atendem nichos de umidade ultrabaixa, mas sua contribuição para o tamanho do mercado de secagem por atomização farmacêutica ainda é pequena.

Por Escala: Unidades Piloto Superam a Escala Comercial à Medida que a Complexidade da Formulação Aumenta

As plantas comerciais processaram 66,32% da tonelagem total em 2025, pois os fabricantes de excipientes e fornecedores de genéricos exigem rendimento diário superior a 300 kg para manter os custos unitários competitivos. No entanto, as unidades de laboratório e piloto estão crescendo a um CAGR de 9,29% até 2031, espelhando um pipeline dominado por moléculas pouco solúveis que exigem triagem rápida de formulação.

As linhas piloto, com capacidade de 1 kg a 50 kg, permitem trabalho de prova de conceito sem imobilizar ativos comerciais. Elas permitem que os patrocinadores ajustem as proporções de polímeros, temperaturas de entrada e pressões de atomização, reduzindo o risco de descoberta e as falhas em estágio avançado. Os fornecedores agora vendem módulos configuráveis que podem ser reconfigurados para novos IFAs, o que incentiva ainda mais a adoção e amplia o mercado de secagem por atomização farmacêutica.

Por Tipo de Serviço: A Terceirização para CDMOs Remodela a Cadeia de Valor

A fabricação interna controlou 58,21% da receita em 2025, mas os serviços de CDMO devem crescer a um CAGR de 10,56% até 2031, à medida que os patrocinadores priorizam velocidade e eficiência de capital. Os CDMOs reduzem as barreiras com suítes validadas, grandes estoques de excipientes e conhecimento regulatório.

Eles compartilham equipamentos entre múltiplos clientes, aumentando a utilização geral dos atomizadores e reduzindo a economia unitária. A mudança concentra a demanda em menos hubs de alta capacidade, especialmente Irlanda, Suíça e Carolina do Norte, o que impulsiona a distribuição geográfica do mercado de secagem por atomização farmacêutica e aumenta a concorrência entre os prestadores de serviços.

Análise Geográfica

A América do Norte contribuiu com 39,52% da participação do mercado de secagem por atomização farmacêutica em 2025. Os programas da FDA que agilizam a fabricação contínua, combinados com um amplo conjunto de CDMOs, tornam os Estados Unidos o maior mercado individual. As expansões de capacidade em Nova Jersey e Califórnia se concentram em IFAs de alta potência e pós para inalação. Canadá e México são seguidores rápidos, pois ambas as nações atraem contratos de nearshoring de patrocinadores americanos que desejam resiliência na cadeia de suprimentos.

A Ásia-Pacífico tem previsão de registrar o maior CAGR de 8,32% até 2031. A China, com clusters em Xangai e Suzhou, oferece secagem por atomização de BPF a um custo 30% a 50% menor do que os concorrentes ocidentais, atraindo projetos em fase inicial. O esquema de Incentivo Vinculado à Produção da Índia compensa os gastos de capital em até 20%, impulsionando as instalações em Hyderabad e Ahmedabad. Japão e Coreia do Sul se concentram em dispersões biológicas de alto valor, enquanto a Austrália fornece material para ensaios clínicos em oncologia e estudos de doenças raras.

A Europa ocupa a posição de segundo maior segmento regional. As regras rígidas de emissão de solventes favorecem as instalações de circuito fechado, e os fabricantes de equipamentos como GEA e Syntegon reforçam a posição de liderança. Irlanda, Alemanha e Suíça concentram capacidade de CDMO que atende clientes regionais e transatlânticos. Enquanto isso, a América do Sul e o Oriente Médio permanecem bolsões incipientes, instalando unidades piloto para localizar a produção de excipientes e reduzir a dependência de importações, mas sua contribuição combinada para o tamanho do mercado de secagem por atomização farmacêutica permanece modesta.

Panorama regulatório

As expectativas regulatórias para a secagem por pulverização farmacêutica estão na intersecção entre as BPF, a validação de processos e os atributos de qualidade específicos do produto, especialmente quando a engenharia de partículas é central (por exemplo, inaladores de pó seco). Nos Estados Unidos, as diretrizes da FDA para produtos MDI/DPI destacam a necessidade de controle rigoroso sobre parâmetros como taxa de alimentação, temperatura de entrada, temperatura do produto e fluxo de ar. Ao mesmo tempo, as expectativas da FDA sobre registros eletrônicos e integridade de dados sob a 21 CFR Part 11 adicionam carga de conformidade para secadores por pulverização controlados digitalmente e sistemas habilitados para PAT.

Globalmente, estruturas de qualidade harmonizadas influenciam a forma como as operações multissite e a terceirização são implementadas. A ICH Q7 aplica-se às atividades de fabricação de IFA, e a secagem por pulverização contratada não elimina as responsabilidades do fabricante para patrocinadores e prestadores de serviços, reforçadas por inspeções de BPF de rotina e supervisão de agências como a FDA e a EMA. Na União Europeia, as diretrizes da EMA sobre a fabricação da forma farmacêutica final e a validação de processos apoiam abordagens de validação de ciclo de vida que favorecem projetos de secagem por pulverização bem caracterizados, enquanto os controles de COV e de emissões industriais continuam a impulsionar a adoção de configurações de manuseio de solventes em circuito fechado nos mercados regulamentados.

Cenário Competitivo

O mercado de secagem por atomização farmacêutica apresenta fragmentação moderada. Fornecedores de equipamentos como GEA Group, BÜCHI Labortechnik e SPX FLOW vendem sistemas que variam de módulos de laboratório de USD 100.000 a plantas comerciais de USD 10 milhões. Prestadores de serviços, incluindo Hovione, Catalent, Lonza e Seqens, se diferenciam em contenção, histórico regulatório e análise digital. Grandes empresas farmacêuticas como Pfizer e Novartis ainda operam suítes cativas, principalmente para proteger o conhecimento proprietário e garantir o fornecimento pontual.

A adoção de linhas contínuas de circuito fechado confere aos pioneiros uma vantagem de custo e conformidade. A plataforma ConsiGma da GEA ilustra essa mudança ao unificar secagem por atomização, granulação e compressão de comprimidos em um único ambiente[3]"Plataforma de Fabricação Contínua ConsiGma," GEA Group, gea.com. Fornecedores menores como ProCepT inovam em pilotos modulares que encurtam o tempo de transferência de tecnologia para seis meses, o que se adapta aos orçamentos de biotecnologia. Ao longo do horizonte de previsão, a consolidação é provável à medida que as regras de emissão e validação se tornam mais rígidas, elevando os limites de capital. Empresas de nicho que incorporam gêmeos digitais orientados por IA podem capturar participação porque reduzem as taxas de falha e melhoram a previsibilidade dos lotes, mas precisarão de parcerias estratégicas com CDMOs para escalar.

Líderes do Setor de Secagem por Atomização Farmacêutica

European SprayDry Technologies

SPX FLOW Inc.

GEA Group AG

BÜCHI Labortechnik AG

Shandong Tianli Drying Tech

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os investimentos das CDMOs e as expansões de rede estão criando espaço para ofertas de secagem por pulverização de ponta a ponta que abrangem o desenvolvimento de formulações, o scale-up e o fornecimento comercial, particularmente para dispersões sólidas amorfas e programas de alta potência. A Codis, por exemplo, anunciou planos em março de 2026 para expandir sua capacidade no Reino Unido com um secador por pulverização GEA Pharma-SD PSD-4 com capacidade para solventes em Haverhill, e mais tarde anunciou em julho de 2026 um acordo para adquirir a unidade da Catalent em Nottingham, Reino Unido, a fim de integrar a capacidade de secagem por pulverização com o desenvolvimento de formas sólidas orais e a fabricação em pequena escala. Juntas, essas medidas apontam para uma demanda dos clientes por caminhos com um único parceiro que reduzam o atrito na transferência de tecnologia e encurtem os prazos onde o aumento de solubilidade e o controle do tamanho de partícula são fundamentais nos pacotes de CMC.

Uma segunda oportunidade está na capacidade diferenciada para produtos inalados e nasais, onde os reguladores focam na distribuição do tamanho de partícula e na umidade residual. O acesso a plataformas de know-how em secagem por pulverização também é apoiado pela parceria de março de 2026 entre a Experic e a Flurry Powders em torno de um secador por pulverização de BPF configurado conforme as especificações Flurry PSD-1. Paralelamente, a modernização de processos (Spray Drying 4.0) e a redução de solventes voltada para a sustentabilidade expandem o conjunto de projetos no escopo, pois a recuperação de solventes em circuito fechado e as abordagens de gêmeo digital/PAT apoiam a consistência dos lotes, ao mesmo tempo que atendem a requisitos ambientais e de validação cada vez mais rigorosos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Codis anunciou um acordo para adquirir a unidade da Catalent em Nottingham, Reino Unido, para construir uma capacidade de ponta a ponta em secagem por pulverização e formas sólidas orais. A medida amplia a capacidade da Codis e adiciona infraestrutura adjacente de desenvolvimento e fabricação em pequena escala, apoiando clientes que desejam um único parceiro CDMO desde a engenharia de partículas até o trabalho posterior de forma farmacêutica.

- Outubro de 2025: A Hovione concluiu uma expansão de 100 milhões de dólares em Nova Jersey que dobrou sua capacidade de secagem por pulverização nos EUA. A capacidade adicional em escala de BPF fortalece as opções de terceirização para dispersões secas por pulverização e apoia patrocinadores que buscam resiliência de fornecimento na América do Norte.

- Outubro de 2024: A Hovione anunciou um investimento significativo para expandir a capacidade global de secagem por pulverização nos Estados Unidos e na Irlanda. O programa ampliou o roteiro de capacidade de longo prazo da empresa e reforçou a tendência de pegadas de CDMO multirregionais para intermediários secos por pulverização e tecnologias habilitadoras de produtos finais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange a receita gerada pela secagem por pulverização utilizada na formulação e fabricação farmacêutica, onde alimentações líquidas são convertidas em pós para atender às necessidades de qualidade, estabilidade e entrega do medicamento ao longo do desenvolvimento e da produção comercial.

Exclusões de escopo: excluímos a secagem por pulverização utilizada principalmente para alimentos, produtos químicos industriais e outros usos finais não farmacêuticos, mesmo quando o tipo de equipamento parece semelhante.

Visão geral da segmentação

- Por Aplicação

- Produção de Excipientes

- Encapsulação

- Melhoria de Biodisponibilidade

- Outras Aplicações

- Por Tipo de Formulação

- IFAs de Pequenas Moléculas

- Biológicos e Peptídeos

- Vacinas (Incl. mRNA/LNP)

- Formulações Inaláveis

- Outros

- Por Tipo de Atomizador

- Atomizador Rotativo

- Atomizador de Bico

- Fluidizado / Circuito Fechado

- Outros

- Por Escala

- Laboratório / Piloto

- Escala Comercial

- Por Tipo de Serviço

- Fabricação Interna

- Serviços Contratuais (CDMO/CMO)

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com o mapeamento do conjunto de demanda, para que possamos vincular a atividade de secagem por pulverização às necessidades reais de desenvolvimento e fabricação farmacêutica. Analisamos fontes públicas como os bancos de dados de medicamentos e a biblioteca de diretrizes da FDA dos EUA, publicações da EMA e relatórios técnicos da OMS para entender as tendências de formas farmacêuticas e as expectativas de qualidade que influenciam a adoção.

Para manter as premissas fundamentadas, também recorremos a fontes como as estatísticas de comércio do US Census Bureau, o UN Comtrade para sinais transfronteiriços de equipamentos e componentes, e periódicos revisados por pares que discutem dispersões sólidas amorfas, engenharia de partículas e pós inaláveis. Relatórios anuais de empresas, apresentações a investidores, páginas de associações e imprensa confiável foram utilizados para delinear padrões de expansão de capacidade e terceirização, e uma assinatura paga para dados financeiros de empresas e um banco de dados de patentes ajudaram a validar a direção dos investimentos e a intensidade tecnológica. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas foram utilizadas para coletar, verificar e esclarecer as informações.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em preencher as lacunas que os dados públicos não conseguem responder claramente, especialmente sobre qual parcela da atividade de secagem por pulverização é verdadeiramente de grau farmacêutico e como a utilização se desloca entre linhas piloto e comerciais. Conversamos com operadores, cientistas de formulação, engenheiros de processo, líderes de garantia de qualidade e tomadores de decisão de terceirização na APAC, EMEA e Américas para validar faixas típicas de produção, mix de projetos e realização de preços por tipo de serviço.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 18% | APAC: 43% |

| Nível médio: 43% | Líderes funcionais/de unidade: 30% | EMEA: 31% |

| Pequenos players: 19% | Gerentes: 52% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstitui os gastos endereçáveis em secagem por pulverização a partir da atividade de formulação e fabricação farmacêutica, e depois os aloca utilizando premissas de adoção e mix testadas em entrevistas. O modelo é posteriormente corroborado com aproximações bottom-up seletivas, como verificações amostrais de preço por kg ou preço por lote, benchmarks de capacidade e utilização para escalas comuns de secadores, e validações pontuais a partir de menus de serviços de CDMOs.

As principais entradas utilizadas como referências práticas incluem a parcela de moléculas de baixa solubilidade que impulsionam o trabalho de dispersão sólida amorfa, o momentum do pipeline inalável e nasal, a divisão entre demanda de laboratório ou piloto e demanda em escala comercial, as expectativas típicas de rendimento e tempo de ciclo por finalidade de formulação, e o mix entre terceirização e produção interna para fornecimento de desenvolvimento e comercial. A previsão é feita por meio de análise de cenários, em que os casos de crescimento estão ligados às taxas de conversão do pipeline, à intensidade de terceirização e a uma progressão de preços realista, em vez de uma única curva linear. Quando a visibilidade do lado da oferta é limitada, limitamos as estimativas usando restrições de utilização e depois ajustamos com base em sinais independentes do lado da demanda coletados no trabalho de campo.

Validação de dados e ciclo de atualização

Os resultados são verificados por meio de múltiplas etapas, começando com testes de consistência entre regiões, tipos de serviço e escala, seguidos por revisões de variância em relação a sinais conhecidos, como atividade de investimento em fabricação farmacêutica e anúncios de expansão de capacidade. Quando o modelo produz um valor discrepante, revisitamos a premissa, verificamos novamente a fonte documental e recontatamos especialistas relevantes quando necessário, de modo que a correção seja explicada e rastreável.

Antes da aprovação final, um segundo analista revisa a lógica e as entradas principais, e então os valores finais são comparados com verificações de realidade independentes, como a plausibilidade de produção e as faixas de preços discutidas nas entrevistas. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, incluindo grandes adições de capacidade, mudanças regulatórias que afetam a fabricação de formas farmacêuticas sólidas, ou mudanças significativas no comportamento de terceirização. Imediatamente antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atual.

Comparação do tamanho do mercado global de secagem por pulverização farmacêutica da Mordor Intelligence com outras estimativas publicadas

Os números de mercado publicados para a secagem por pulverização farmacêutica podem diferir mesmo quando o tema parece idêntico, porque o conjunto de receitas contabilizadas e as premissas de tempo nem sempre estão alinhadas. As diferenças geralmente vêm do que é incluído (apenas equipamentos versus serviços e atividade interna), quais anos são tratados como base e como os preços e a utilização são projetados.

A principal lacuna vem do fato de os serviços contratados e a produção interna de secagem por pulverização serem ou não contabilizados junto com a receita de equipamentos, sendo que a Mordor Intelligence trata o mercado como um conjunto de valor de secagem por pulverização farmacêutica que abrange escala, tipo de serviço e finalidade de formulação, em vez de uma visão restrita de embarque de equipamentos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,29 bilhões de dólares (2025) | |

| Periódico Comercial A | 2,36 bilhões de dólares (2026) | Utiliza um ano-base mais recente e um momento de inclusão ligeiramente diferente para projetos que passam da fase piloto para a comercial, o que eleva o valor de curto prazo mesmo com taxas de crescimento semelhantes. |

| Resumo de Agência de Notícias B | 1,97 bilhão de dólares (2023) | Ancora o mercado em um ano anterior e pode aplicar uma progressão de preços conservadora para operações de grau farmacêutico, o que tende a subestimar o valor atual quando a demanda está migrando para formulações de maior complexidade. |

A dispersão entre as fontes está relacionada principalmente ao escopo e ao alinhamento de ano, e não a um desacordo sobre a direção do crescimento. Ao manter a receita contabilizada vinculada a indicadores de atividade mensuráveis, como o mix de escala, a participação de serviços e a utilização realista, a estimativa permanece repetível e mais fácil de auditar quando as premissas são atualizadas.

Principais Questões Respondidas no Relatório

Qual CAGR está previsto para a secagem por atomização farmacêutica entre 2026 e 2031?

O mercado tem projeção de crescimento a um CAGR de 7,32% ao longo de 2026-2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico avança a um CAGR de 8,32%, impulsionada pelos ganhos de capacidade na China e na Índia.

Qual foi a participação de mercado da América do Norte em 2025?

A América do Norte deteve 39,52% da participação global em 2025.

Por que os sistemas de circuito fechado estão ganhando popularidade?

Eles recuperam até 98% dos solventes, atendem às regras rígidas de COV e reduzem os custos de matérias-primas em até USD 500.000 por ano.

Qual segmento de aplicação está crescendo mais rapidamente?

Melhoria de biodisponibilidade, expandindo a um CAGR de 9,85% até 2031.

Qual capital é necessário para uma suíte de secagem por atomização de BPF?

Uma unidade comercial de BPF normalmente requer entre USD 10 milhões e USD 15 milhões, incluindo sala limpa e infraestrutura de recuperação de solventes.

Página atualizada pela última vez em: