Tamaño y Cuota del Mercado de Centros de Datos de Fráncfort

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

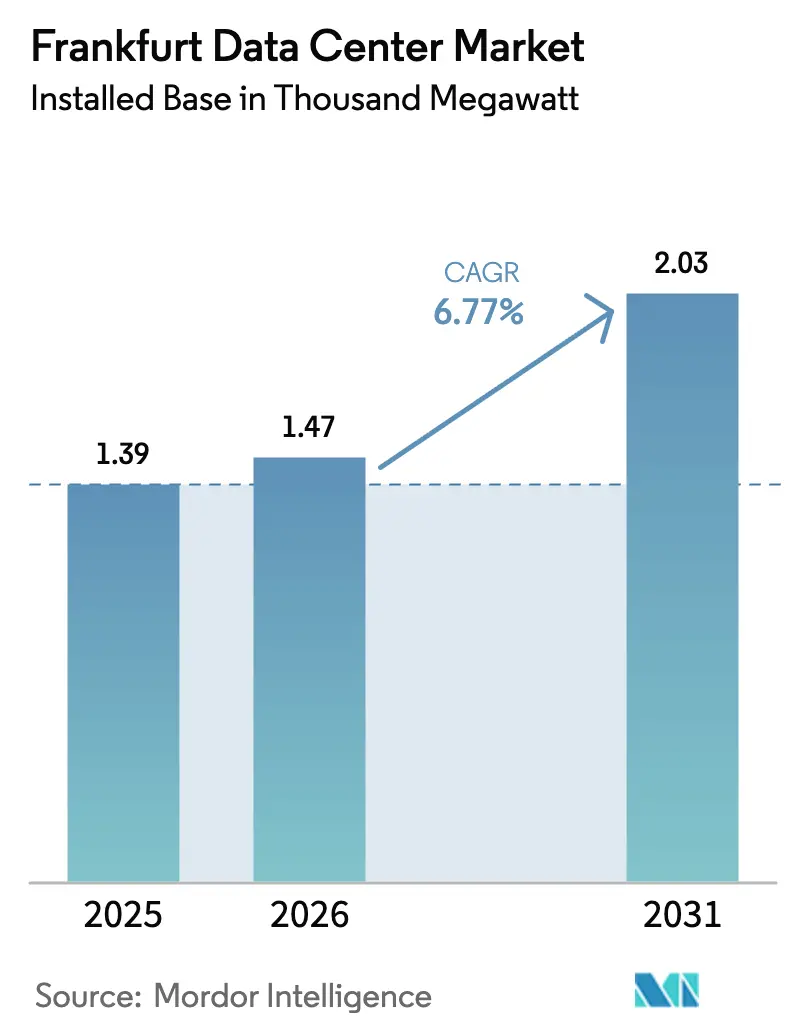

| Tamaño del mercado en el año base (2025) | 1.39 Mil megavatios |

| Volumen del Mercado (2026) | 1.47 Mil megavatios |

| Volumen del Mercado (2031) | 2.03 Mil megavatios |

| Tasa de crecimiento (2026 - 2031) | 6.77% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos de Fráncfort por Mordor Intelligence

El tamaño del Mercado de Centros de Datos de Fráncfort en términos de base instalada se proyecta que se expandirá desde 1,39 mil megavatios en 2025 y 1,47 mil megavatios en 2026 hasta 2,03 mil megavatios en 2031, registrando una CAGR del 6,77% entre 2026 y 2031. El capital continúa fluyendo hacia la capital digital de Alemania a medida que los operadores de hiperescala aceleran las construcciones de nube soberana, aunque las colas de conexión a la red de tres a cinco años empujan la nueva capacidad hacia municipios adyacentes, elevando los valores del suelo e impulsando a los operadores hacia la generación detrás del medidor. Los proveedores de coubicación que aseguraron reservas de energía antes de 2024 ahora exigen precios premium, mientras que los nuevos participantes asumen costos iniciales entre un 15 y un 25% más elevados para la adaptación de refrigeración líquida. La demanda de bastidores de 150-240 kW vinculada a la inferencia de inteligencia artificial impulsa la adopción temprana de refrigeración directa al chip, y la presión regulatoria para reutilizar el calor residual convierte la producción térmica en una fuente de ingresos secundaria. La intensidad competitiva aumenta a medida que Data4, CyrusOne, Vantage y STACK Infrastructure anuncian colectivamente 663 MW de construcciones en terrenos sin desarrollar, comprimiendo las tarifas mayoristas en los submercados del anillo exterior.

Conclusiones Clave del Informe

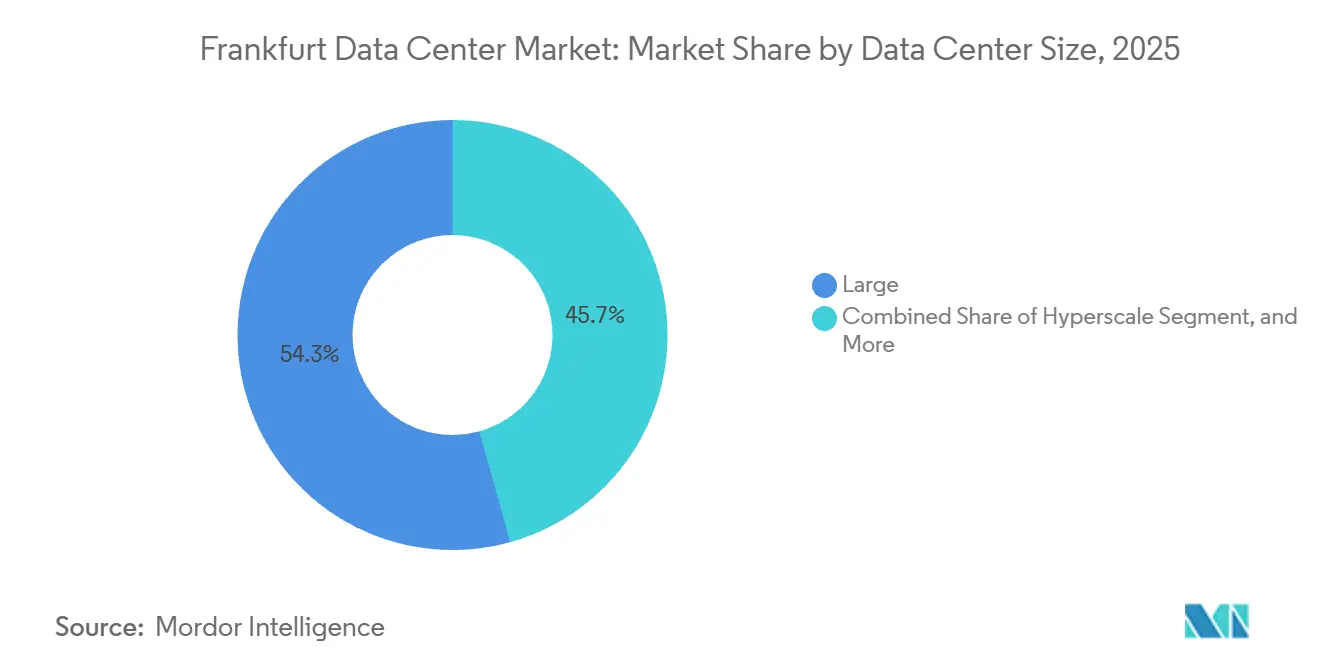

- Por tamaño de centro de datos, las instalaciones grandes representaron el 54,32% de la capacidad instalada en 2025, mientras que se proyecta que los campus de hiperescala se expandirán a una CAGR del 7,41% hasta 2031.

- Por nivel, el nivel 3 captó el 64,86% de los despliegues de 2025, mientras que las construcciones de nivel 4 están previstas para crecer al 7,24% a medida que las instituciones financieras migran hacia salas de mayor resiliencia.

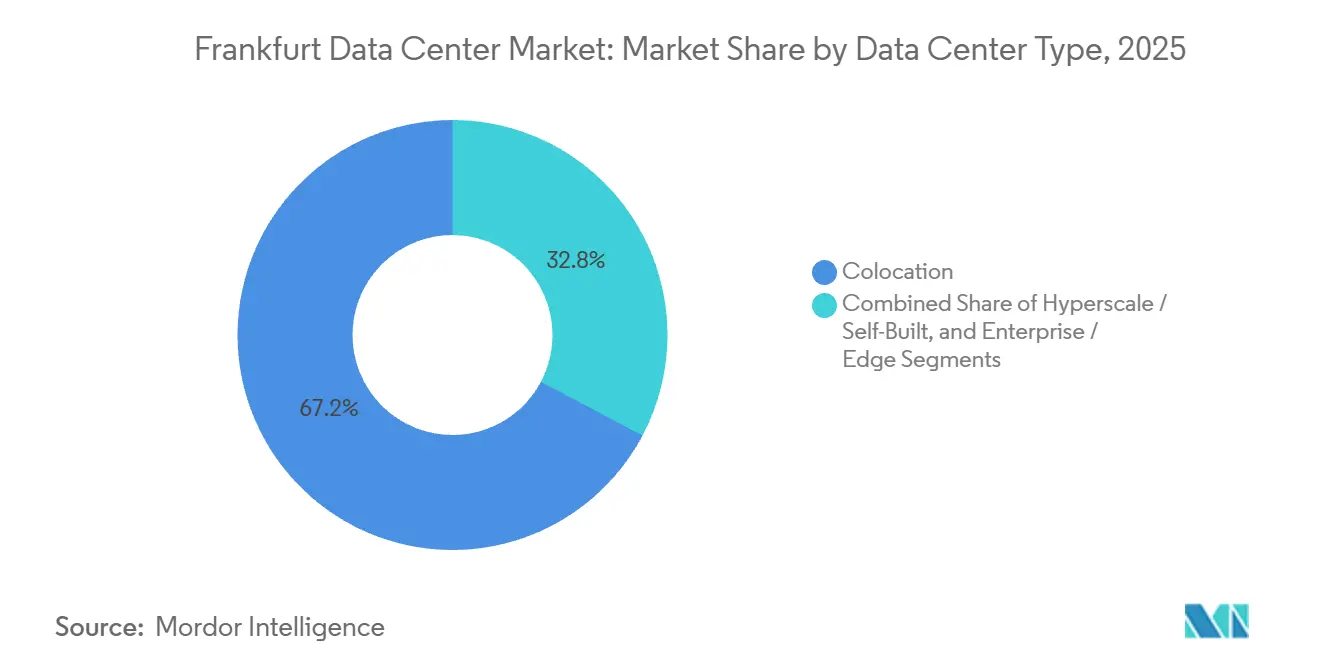

- Por tipo de centro de datos, la coubicación representó el 67,25% de la capacidad instalada en 2025, aunque la capacidad de hiperescala y autogestión se expandirá un 7,62% anual a medida que los principales proveedores de nube internalizan sus operaciones.

- Por usuario final, TI e ITES representaron el 27,86% de la capacidad instalada en 2025, pero las cargas de trabajo de BFSI se acelerarán un 8,59% debido a los mandatos de pagos en tiempo real.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Centros de Datos de Fráncfort

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Nube de Hiperescala por Grandes Empresas Tecnológicas de EE. UU. | +1.8% | Área metropolitana de Fráncfort, expansión hacia Hanau, Dietzenbach, Offenbach | Mediano plazo (2-4 años) |

| Clústeres de IA que Impulsan la Demanda de Refrigeración Líquida de Alta Densidad | +1.5% | Global, concentrado en el núcleo de Fráncfort y las zonas perimetrales de Hanau | Corto plazo (≤ 2 años) |

| Iniciativas de IA Soberana de las Agencias Federales Alemanas | +1.2% | Nacional, con despliegues tempranos en Fráncfort, Berlín, Múnich | Largo plazo (≥ 4 años) |

| Ventaja Estratégica de Latencia de Red FLAPD | +0.9% | Área metropolitana de Fráncfort, competitiva con Ámsterdam, París, Londres, Dublín | Mediano plazo (2-4 años) |

| Nuevos Aterrizajes de Cables Submarinos Impulsan el Ancho de Banda | +0.6% | Área metropolitana de Fráncfort, extendiéndose hacia los corredores de Praga y Viena | Largo plazo (≥ 4 años) |

| Compromisos de Descarbonización de la Red Atraen a Inquilinos Verdes | +0.5% | Área metropolitana de Fráncfort, estado de Hesse, Alemania en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Nube de Hiperescala por Grandes Empresas Tecnológicas de EE. UU.

Amazon Web Services destinó 8.800 millones de EUR para ampliaciones de capacidad hasta 2026, Google comprometió 5.500 millones de EUR entre 2026 y 2029, y Microsoft está expandiendo sus regiones Azure, todos apuntando a campus de uso específico que admiten bastidores de más de 150 kW y refrigeración líquida. El cambio impulsa el desarrollo hacia Hanau y Dietzenbach, ubicaciones que ofrecen aprobaciones de energía más rápidas y espacio para bloques de 100 MW. Los operadores de coubicación establecidos responden adquiriendo terrenos periféricos o aceptando la compresión de márgenes a medida que los inquilinos migran. La alianza de CyrusOne con E.ON proporciona 61 MW de generación en sitio, lo que indica que las asociaciones con empresas de servicios públicos se convierten en un requisito previo para proyectos de más de 50 MW.[1]Equipo de Prensa de CyrusOne, "CyrusOne y E.ON Anuncian una Asociación Estratégica para Superar las Restricciones de Capacidad de la Red Eléctrica en Centros de Datos," CyrusOne, cyrusone.comEn general, el gasto en hiperescala impulsa los proyectos de construcción, pero también intensifica la batalla por las escasas asignaciones de energía.

Clústeres de IA que Impulsan la Demanda de Refrigeración Líquida de Alta Densidad

Las densidades de bastidores en las últimas construcciones de Fráncfort oscilan ahora entre 132 kW y 240 kW, cuatro veces el estándar de 30-40 kW que prevalecía hace apenas tres años. El FRA18 de Digital Realty debutó en marzo de 2025 con refrigeración directa al chip, admitiendo clústeres NVIDIA H100 a 150 kW por bastidor sin limitación de rendimiento. Los operadores de hiperescala pagan una prima de inversión del 20-30%, mientras que las medianas empresas se mantienen en plantas de refrigeración por aire tradicional. La refrigeración líquida desbloquea simultáneamente calor residual de 50-60 °C apto para calefacción urbana, ayudando a los operadores a cumplir con la Ley de Eficiencia Energética de Alemania, que exige la reutilización del calor por encima del 30% para las nuevas instalaciones. Los pioneros monetizan tanto la demanda de IA como los subproductos térmicos, mientras que los rezagados se enfrentan a activos varados cuando los inquilinos buscan huellas más densas.

Iniciativas de IA Soberana de las Agencias Federales Alemanas

DataHub Europe y los proyectos aliados exigen que los modelos y conjuntos de datos sensibles permanezcan en suelo alemán, reservando entre el 10 y el 15% de la carga direccionable de Fráncfort para proveedores con control operativo alemán. Los ciclos de contratación se acortan a tres o cuatro meses bajo acuerdos marco, recompensando a los operadores ya verificados en materia de seguridad. El campus de Data4 en Hanau ofrece zonas con aislamiento de red y gestión de claves en las instalaciones para cumplir con los estándares federales.[2]Data4 Group, "Data4 Sienta las Bases de su Primer Mega Campus en Alemania," Data4, data4group.comUna vez que un ministerio asigna una carga de trabajo, los costos de migración fijan la demanda durante cinco a siete años, proporcionando ingresos duraderos. Los proveedores que carecen de credenciales soberanas corren el riesgo de quedar excluidos de un segmento de alto margen y baja rotación proyectado en 400-600 millones de EUR anuales para 2029.

Ventaja Estratégica de Latencia de Red FLAPD

Fráncfort ancla el clúster FLAPD y alberga DE-CIX, que introdujo óptica de 800G en noviembre de 2025 y un servicio AI-IX dos meses antes.[3]Medios de DE-CIX, "DE-CIX Lanza AI-IX," DE-CIX, de-cix.netLa latencia de ida y vuelta inferior a dos milisegundos sigue siendo crítica para el comercio algorítmico entre Xetra y la Bolsa de Valores de Londres. A medida que los operadores de hiperescala se expanden hacia municipios del anillo exterior, la densidad de interconexión de la ciudad ayuda a mantener precios minoristas premium para cargas de trabajo sensibles a la latencia. Los operadores que agrupan conexiones cruzadas directas a DE-CIX y rutas de menos de un milisegundo hacia los accesos a la nube capturan la demanda de BFSI que valora la velocidad por encima del costo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Moratoria de Conexión a la Red y Límites de Disponibilidad de Energía | -1.4% | Núcleo de Fráncfort, impacto moderado en Hanau, Dietzenbach, Offenbach | Corto plazo (≤ 2 años) |

| Aumento de los Costos de Electricidad por la Fijación de Precios del Carbono de la UE | -0.9% | Área metropolitana de Fráncfort, Alemania y la UE en general | Mediano plazo (2-4 años) |

| Oposición Comunitaria por Picos en el Consumo de Agua | -0.5% | Municipios de Hanau, Griesheim, Dietzenbach | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en Operaciones de Centros de Datos de Fráncfort | -0.4% | Área metropolitana de Fráncfort, Alemania en general | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Moratoria de Conexión a la Red y Límites de Disponibilidad de Energía

Mainova y Amprion extendieron los plazos de entrega para nuevas conexiones eléctricas hasta cinco años, lo que obliga a los nuevos participantes a buscar sitios de reconversión industrial o financiar generación detrás del medidor. El FRA7 de CyrusOne ilustra la solución alternativa, con 61 MW de generadores de gas en sitio que aumentan la inversión pero reducen hasta 2 años el tiempo de entrega. La escasez infla el valor del suelo dentro de un radio de 500 m de las subestaciones entre un 40 y un 60%, generando una estrategia de acumulación de terrenos para inversores que esperan la actualización de transmisión de 1.200 millones de EUR de Amprion prevista para 2029. Los operadores sin reservas de energía enfrentan altas barreras de entrada, empujando al mercado hacia la consolidación.

Aumento de los Costos de Electricidad por la Fijación de Precios del Carbono de la UE

Los derechos del Régimen de Comercio de Derechos de Emisión de la UE promediaron 85 EUR por tonelada de CO₂ en 2025 y se prevé que superen los 100 EUR en 2028, añadiendo aproximadamente un 18% a los costos de respaldo de generadores de gas de pico. Deutsche Telekom cubrió el 50% de su carga de centros de datos con Acuerdos de Compra de Energía renovable a finales de 2025, fijando tarifas entre un 15 y un 20% por debajo del precio de mercado. El acuerdo de energía libre de carbono 24/7 de Google con Engie y Ørsted eleva su cartera alemana al 85% de energía libre de carbono en 2026. Los operadores sin escala multinacional tienen dificultades para firmar Acuerdos de Compra de Energía por debajo de 50 MW, quedando expuestos al aumento de las transferencias de costos de carbono y comprimiendo los ya ajustados márgenes mayoristas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Centro de Datos: Los Campus de Hiperescala Capturan el Aumento de Cargas de Trabajo de IA

Los campus de hiperescala registraron la trayectoria más rápida, ascendiendo desde una base modesta hacia una CAGR proyectada del 7,41% hasta 2031, respaldada por proveedores de nube que internalizan bastidores de 150-240 kW. Los sitios grandes representaron el 54,32% de la carga instalada en 2025, aunque su cuota se erosiona a medida que AWS, Google y Microsoft favorecen bloques de 100 MW fuera del núcleo con restricciones de red. Las instalaciones medianas anclan jaulas empresariales dentro de cinco milisegundos de DE-CIX, apoyando un crecimiento estable pero más lento del 5,8%. Los nodos perimetrales pequeños vinculados a redes autónomas 5G mantienen su relevancia en los despliegues de telecomunicaciones en 12 metrópolis alemanas. El mercado de centros de datos de Fráncfort para campus de hiperescala está en camino de superar a todos los demás segmentos, mientras que las grandes instalaciones siguen representando la mayor parte de los ingresos a corto plazo.

Los operadores de hiperescala distribuyen la refrigeración y el backhaul de fibra en mega-campus, reduciendo la inversión por kW hasta en un 35% en comparación con las construcciones modulares. El cumplimiento de la Ley de Eficiencia Energética de Alemania aumenta la intensidad de capital, pero crea una barrera para proyectos bien financiados como el campus de 482 MW de NTT en Nierstein, previsto para su puesta en marcha en 2029. El espacio blanco listo para hiperescala en Hanau y Dietzenbach sustenta un mercado de centros de datos de Fráncfort bifurcado, donde las cargas sensibles a la latencia permanecen en el centro y las grandes cargas de trabajo de IA se desplazan hacia el exterior.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Nivel: Las Construcciones de Nivel 4 se Aceleran bajo los Mandatos del Sector Financiero

Las instalaciones de Nivel 3 representaron el 64,86% de la capacidad de 2025, pero las salas de Nivel 4 se aceleran a una CAGR del 7,24% tras la actualización de resiliencia de enero de 2026 de BaFin, que obliga a los bancos de importancia sistémica a migrar sus pilas principales a entornos redundantes 2N+1. La cuota del mercado de centros de datos de Fráncfort de las instalaciones de Nivel 4 aumenta cada año a medida que Commerzbank y Deutsche Bank trasladan sus sistemas de pago y motores de negociación a zonas de mayor redundancia. Operadores como Equinix y Digital Realty aprovechan sus huellas multiinquilino para amortizar la prima de inversión del 35-45% requerida para las construcciones de Nivel 4.

El FRA7 de CyrusOne apunta a un PUE inferior a 1,3 mientras reutiliza hasta 40 MW de calor para la red del distrito Westside, combinando el tiempo de actividad de Nivel 4 con la certificación BREEAM "Muy Bueno". Los operadores que no pueden adaptar las antiguas instalaciones de Nivel 2 enfrentan caídas en la ocupación a medida que los inquilinos renuevan contratos en sitios conformes, reforzando una tendencia de consolidación en el mercado de centros de datos de Fráncfort.

Por Tipo de Centro de Datos: El Dominio de la Coubicación se Erosiona a Medida que los Operadores de Hiperescala Internalizan

La coubicación captó el 67,25% de la carga instalada en 2025, aunque las autoconstrucciones de hiperescala registrarán una CAGR del 7,62%, la más rápida entre todos los tipos de instalaciones. La coubicación minorista mantiene precios de 180-220 EUR por kW al agrupar el acceso a la sala de encuentros de DE-CIX, lo que es fundamental para las cargas de trabajo de BFSI y manufactura. La coubicación mayorista ancla a los inquilinos empresariales sensibles al costo a 120-150 EUR por kW, expandiéndose a un ritmo de mediados del 6%. Se proyecta que el mercado de centros de datos de Fráncfort para capacidad de hiperescala autoconstruida superará los ingresos mayoristas en 2031 a medida que el prearrendamiento absorbe el inventario restante.

La plantilla híbrida FRA18 de Digital Realty reserva una quinta parte del espacio para jaulas minoristas dentro de una instalación orientada principalmente a la hiperescala, cubriendo el riesgo ante fluctuaciones de la demanda. La vacancia en el mercado de centros de datos de Fráncfort cayó al 4,8% a mediados de 2025, reduciéndose a un 3,4% previsto en 2026, lo que sugiere una mayor elasticidad de precios para los operadores con instalaciones listas para ocupar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: BFSI Lidera el Crecimiento por los Mandatos de Pagos en Tiempo Real

Se prevé que las cargas de trabajo de BFSI crezcan a una CAGR del 8,59% hasta 2031, ya que las normas de pagos instantáneos de la UE limitan las ventanas de transacción a 10 segundos, obligando a los bancos a ubicar la capacidad de cómputo dentro de 2 milisegundos de ida y vuelta a Xetra. TI e ITES siguen siendo la mayor porción, representando el 27,86% de la carga instalada y expandiéndose al ritmo promedio del mercado. El comercio electrónico, la manufactura y los clústeres gubernamentales registran ganancias estables de mediados del 6%, mientras que los nodos perimetrales de medios y telecomunicaciones fragmentan las cargas de trabajo en múltiples metrópolis. El espacio de Nivel 4 dentro de diez kilómetros del centro de Fráncfort capta la mayor parte de la expansión de BFSI, subrayando el valor de la baja latencia.

La migración de Commerzbank y Lufthansa en 2025 al sitio de Google en Hanau ilustra el giro hacia instalaciones resilientes y soberanas que cumplen tanto con los estándares de BaFin como con los de la Directiva sobre Informes de Sostenibilidad Corporativa. Este impulso refuerza la cuota del mercado de centros de datos de Fráncfort de las instalaciones de Nivel 4, incluso cuando las construcciones de hiperescala en el anillo exterior capturan clústeres de entrenamiento de IA menos sensibles a la latencia.

Análisis Geográfico

Fráncfort concentra aproximadamente el 60% de la capacidad de energía próxima de Alemania y albergaba entre 831 MW y 1.020 MW de carga de TI activa a mediados de 2025. DE-CIX gestionó 79 exabytes de tráfico en 2025, un incremento del 16% que subraya la gravedad de interconexión de la ciudad. Sin embargo, las prolongadas colas de energía redirigen la expansión hacia Hanau, Dietzenbach y Nierstein, que registraron colectivamente 742 MW de construcciones anunciadas. Los sitios del núcleo preservan precios premium de coubicación minorista, mientras que las instalaciones del anillo exterior intercambian rendimiento por un acceso más rápido a la red y terrenos más baratos.

Los centros secundarios alemanes, principalmente Berlín y Múnich, albergan entre 80 y 120 MW cada uno, pero sus intercambios de internet más pequeños limitan su atractivo para aplicaciones de latencia ultrabaja. Los incentivos fiscales de Hesse para construcciones con PUE inferior a 1,2 atrajeron los proyectos Frankfurt 4 y 5 de 63 MW de Colt DCS, reforzando la agrupación regional. La posición oriental de Fráncfort ofrece rutas de menos de 10 milisegundos hacia Praga y Viena, atrayendo a inquilinos de nube de Europa Central que buscan residencia en la UE sin las tarifas del oeste.

Las actualizaciones de red refuerzan el patrón de concentrador y radios. La ruta Fráncfort-Viena de Eurofiber y los anillos DWDM de GlobalNet redujeron la latencia, permitiendo a los bancos cumplir con los mandatos de dispersión geográfica del Reglamento de Resiliencia Operativa Digital. Si bien la escasez de energía empuja la capacidad hacia el exterior, la densidad de interconexión asegura el estatus de Fráncfort como punto focal de la economía digital alemana y de Europa Central.

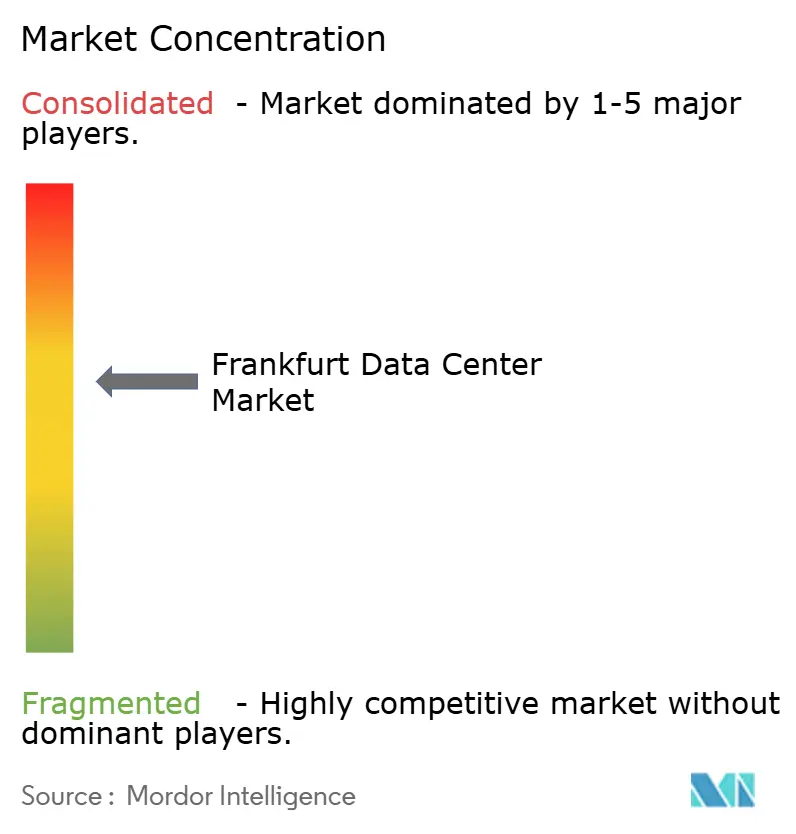

Panorama Competitivo

El mercado está moderadamente concentrado, con actores como NTT Global Data Centers, Digital Realty, Equinix y otros. Los precios mayoristas en Griesheim, Offenbach y Hanau cayeron entre un 8 y un 12% a medida que la nueva capacidad llegó al mercado. Los operadores establecidos se diferencian por la madurez de la refrigeración, los Acuerdos de Compra de Energía renovable y la densidad de conexiones cruzadas a DE-CIX, en lugar de por la escala bruta.

Digital Realty introdujo bastidores de refrigeración líquida de 150 kW en FRA18, mientras que la alianza de CyrusOne con E.ON elimina la dependencia de la red para FRA7. Las empresas de servicios públicos municipales como Mainova aprovechan el acceso a subestaciones para agrupar energía y coubicación, reduciendo el costo de electricidad hasta un 15% frente a sus competidores privados. Antin adquirió la plataforma de 140 MW de NorthC en diciembre de 2025; STACK adquirió los activos de Wortmann; e Iron Mountain se hizo con tres instalaciones de EWE, lo que indica que el capital privado considera la complejidad regulatoria como una barrera de entrada que favorece a las carteras más grandes.

La certificación y la sostenibilidad emergen como requisitos mínimos. La Ley de Eficiencia Energética de Alemania de 2024 exige un PUE inferior a 1,2 y una reutilización del calor del 30% en las nuevas instalaciones, empujando a los operadores más pequeños hacia la venta o el cierre. El mercado de centros de datos de Fráncfort avanza así hacia un oligopolio donde la profundidad de capital, las asociaciones energéticas y las credenciales de nube soberana dictan las ganancias de cuota.

Líderes de la Industria de Centros de Datos de Fráncfort

Digital Realty Trust Inc.

Equinix Inc.

NTT Global Data Centers

CyrusOne Inc.

Vantage Data Centers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: DE-CIX informó que el tráfico global del intercambio alcanzó los 79 exabytes en 2025, un aumento del 16%, reforzando el magnetismo de interconexión de Fráncfort.

- Diciembre de 2025: Antin Infrastructure Partners acordó adquirir NorthC Datacenters, añadiendo 140 MW de capacidad asegurada en metrópolis alemanas.

- Diciembre de 2025: NTT Global Data Centers obtuvo la aprobación para un campus de 482 MW en Nierstein, con operaciones previstas para 2029.

- Noviembre de 2025: DE-CIX Fráncfort activó el primer puerto IX de 800 G del mundo utilizando óptica Nokia 800 G ZR+.

Alcance del Informe del Mercado de Centros de Datos de Fráncfort

El mercado de centros de datos abarca la infraestructura, los servicios y las tecnologías que respaldan el almacenamiento, la gestión y el procesamiento de datos. Este mercado incluye varios tamaños de centros de datos, clasificaciones de nivel, tipos, industrias de usuarios finales y puntos de concentración, reflejando las diversas necesidades de las empresas y organizaciones que operan en ellos.

El Informe del Mercado de Centros de Datos de Fráncfort está segmentado por Tamaño de Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tipo de Centro de Datos (Hiperescala/Autogestión, Empresarial/Perimetral y Coubicación) y Usuario Final (BFSI, TI e ITES, Comercio Electrónico, Gobierno, Manufactura, Medios y Entretenimiento, Telecomunicaciones y Otros Usuarios Finales). Las Previsiones de Mercado se Proporcionan en Términos de Capacidad de Carga de TI (Megavatios).

| Pequeño |

| Mediano |

| Grande |

| Hiperescala |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Hiperescala / Autogestión | ||

| Empresarial / Perimetral | ||

| Coubicación | No Utilizado | |

| Utilizado | Coubicación Minorista | |

| Coubicación Mayorista | ||

| BFSI |

| TI e ITES |

| Comercio Electrónico |

| Gobierno |

| Manufactura |

| Medios y Entretenimiento |

| Telecomunicaciones |

| Otros Usuarios Finales |

| Por Tamaño de Centro de Datos | Pequeño | ||

| Mediano | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nivel | Nivel 1 y 2 | ||

| Nivel 3 | |||

| Nivel 4 | |||

| Por Tipo de Centro de Datos | Hiperescala / Autogestión | ||

| Empresarial / Perimetral | |||

| Coubicación | No Utilizado | ||

| Utilizado | Coubicación Minorista | ||

| Coubicación Mayorista | |||

| Por Usuario Final | BFSI | ||

| TI e ITES | |||

| Comercio Electrónico | |||

| Gobierno | |||

| Manufactura | |||

| Medios y Entretenimiento | |||

| Telecomunicaciones | |||

| Otros Usuarios Finales | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de centros de datos de Fráncfort?

Se proyecta que la capacidad aumentará de 1,47 mil MW en 2026 a 2,03 mil MW en 2031 a una CAGR del 6,77%.

¿Qué segmento de clientes muestra el mayor impulso de demanda?

Las cargas de trabajo de BFSI se expanden un 8,59% anual a medida que las regulaciones de pagos instantáneos impulsan requisitos de latencia ultrabaja.

¿Por qué los operadores de hiperescala construyen fuera de los límites de la ciudad de Fráncfort?

Las colas de conexión a la red de tres a cinco años en el núcleo empujan a los operadores de hiperescala hacia Hanau, Dietzenbach y Nierstein, donde la energía puede asegurarse antes y el suelo es más barato.

¿Qué tecnología de refrigeración está ganando terreno en las nuevas instalaciones de Fráncfort?

La refrigeración líquida directa al chip que permite bastidores de 150-240 kW es estándar en las inauguraciones de 2025-2026, respaldando clústeres de inferencia de IA.

¿Cómo influyen las regulaciones alemanas en las futuras construcciones?

La Ley de Eficiencia Energética de 2024 exige un PUE inferior a 1,2 y al menos un 30% de reutilización del calor residual, lo que aumenta la inversión pero crea una barrera de entrada para los operadores más pequeños.

¿Qué operadores dominan actualmente la capacidad?

NTT Global Data Centers, Digital Realty y Equinix controlan conjuntamente aproximadamente el 45% de la carga instalada, aunque los nuevos participantes están añadiendo oferta rápidamente.

Última actualización de la página el: