Taille et part de marché des centres de données de Francfort

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

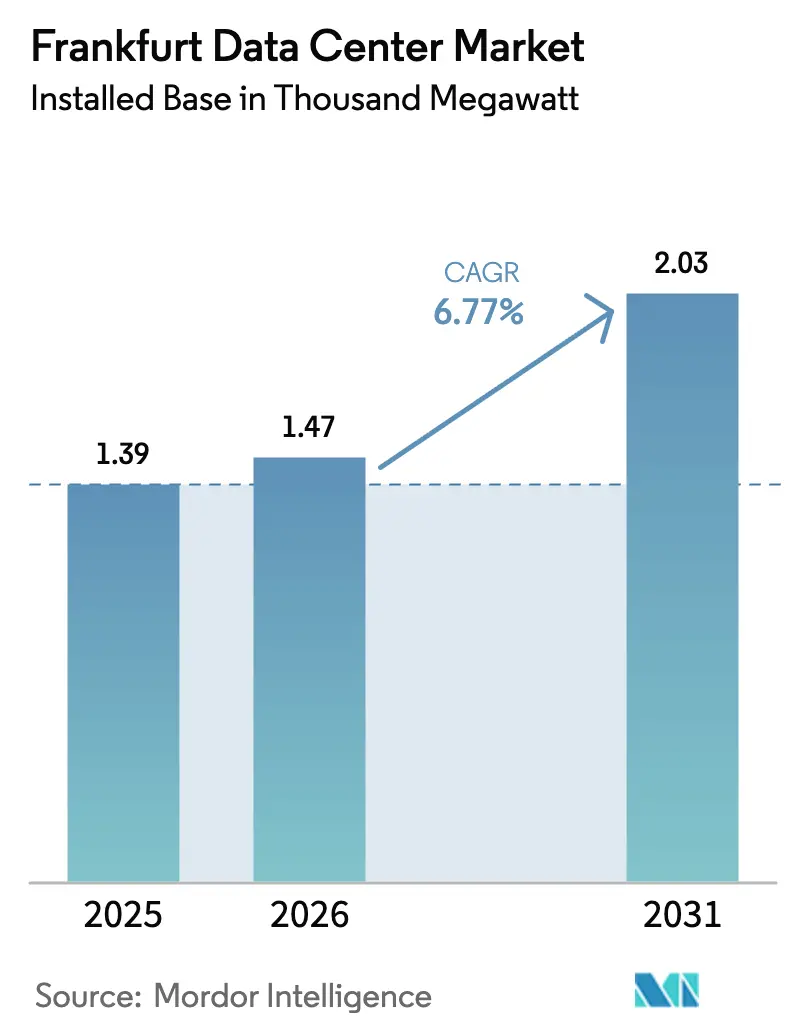

| Taille du marché de l'année de base (2025) | 1.39 Mille mégawatts |

| Volume du Marché (2026) | 1.47 Mille mégawatts |

| Volume du Marché (2031) | 2.03 Mille mégawatts |

| Taux de croissance (2026 - 2031) | 6.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données de Francfort par Mordor Intelligence

La taille du marché des centres de données de Francfort en termes de base installée devrait passer de 1,39 millier de mégawatts en 2025 et 1,47 millier de mégawatts en 2026 à 2,03 milliers de mégawatts d'ici 2031, enregistrant un CAGR de 6,77 % entre 2026 et 2031. Les capitaux continuent d'affluer vers la capitale numérique de l'Allemagne alors que les opérateurs hyperscale accélèrent leurs déploiements de cloud souverain, mais les files d'attente de raccordement au réseau électrique de trois à cinq ans repoussent les nouvelles capacités vers les villes adjacentes, faisant monter la valeur des terrains et incitant les opérateurs à recourir à la production d'énergie en autoconsommation. Les fournisseurs de colocation ayant sécurisé des réservations de puissance avant 2024 pratiquent désormais des prix premium, tandis que les nouveaux entrants supportent des coûts initiaux supérieurs de 15 à 25 % pour les modernisations en refroidissement liquide. La demande de baies de 150 à 240 kW liée à l'inférence d'intelligence artificielle stimule l'adoption précoce du refroidissement direct sur puce, et la pression réglementaire pour réutiliser la chaleur résiduelle transforme la production thermique en source de revenus secondaire. L'intensité concurrentielle s'accroît alors que Data4, CyrusOne, Vantage et STACK Infrastructure annoncent collectivement 663 MW de constructions en greenfield, comprimant les tarifs de gros dans les sous-marchés de la périphérie.

Principaux enseignements du rapport

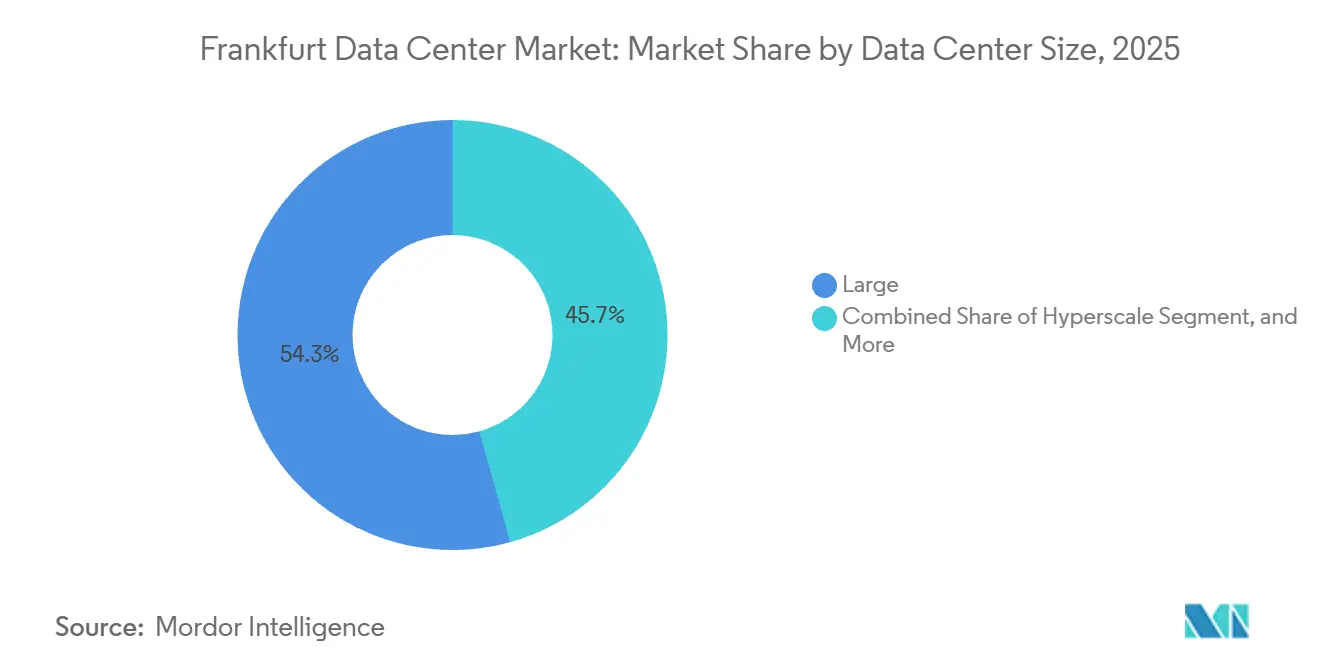

- Par taille de centre de données, les grandes installations représentaient 54,32 % de la capacité installée en 2025, tandis que les campus hyperscale devraient se développer à un CAGR de 7,41 % jusqu'en 2031.

- Par niveau, le niveau 3 représentait 64,86 % des déploiements en 2025, tandis que les constructions de niveau 4 devraient croître à 7,24 % à mesure que les institutions financières migrent vers des salles à plus haute résilience.

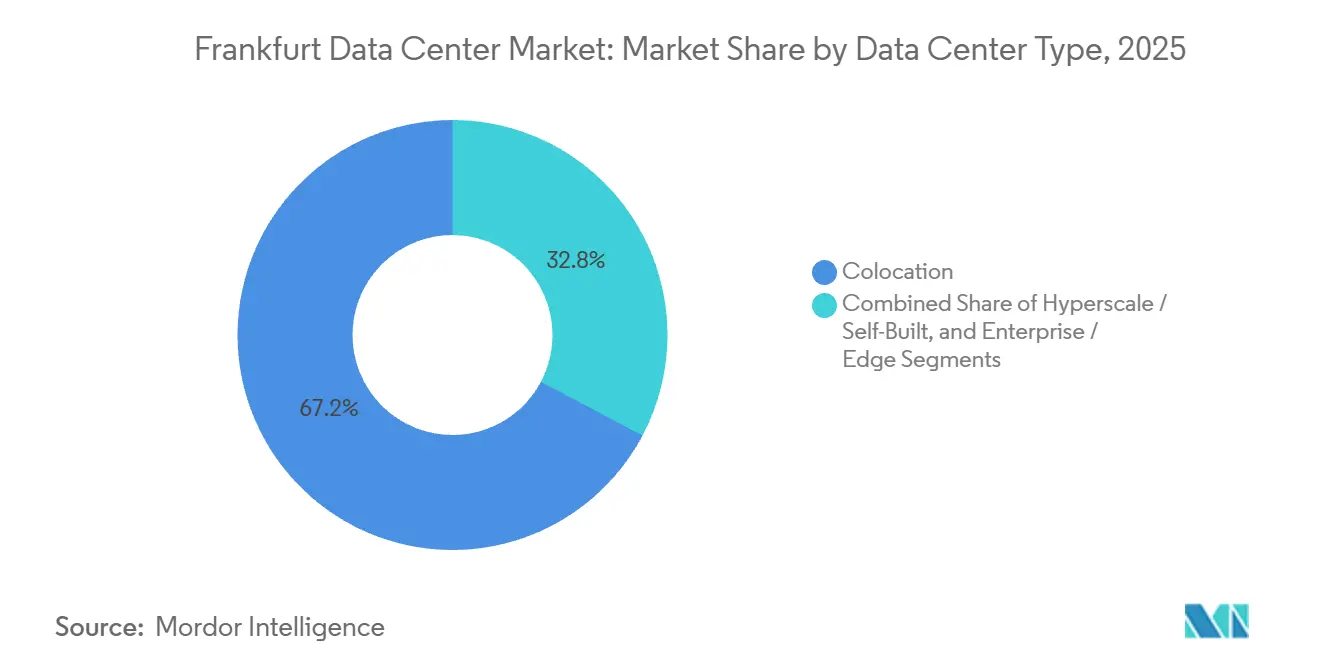

- Par type de centre de données, la colocation représentait 67,25 % de la capacité installée en 2025, mais la capacité hyperscale et auto-construite s'étendra à 7,62 % par an à mesure que les grands fournisseurs de cloud internalisent leurs opérations.

- Par utilisateur final, l'informatique et les ITES représentaient 27,86 % de la capacité installée en 2025, mais les charges de travail BFSI s'accéléreront de 8,59 % en raison des mandats de paiement en temps réel.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données de Francfort

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du cloud hyperscale par les grands acteurs technologiques américains | +1.8% | Métropole de Francfort, débordement vers Hanau, Dietzenbach, Offenbach | Moyen terme (2 à 4 ans) |

| Clusters d'intelligence artificielle stimulant la demande de refroidissement liquide haute densité | +1.5% | Mondial, concentré dans le cœur de Francfort et les zones périphériques de Hanau | Court terme (≤ 2 ans) |

| Initiatives d'intelligence artificielle souveraine des agences fédérales allemandes | +1.2% | National, avec des déploiements précoces à Francfort, Berlin, Munich | Long terme (≥ 4 ans) |

| Avantage stratégique de latence réseau FLAPD | +0.9% | Métropole de Francfort, compétitive avec Amsterdam, Paris, Londres, Dublin | Moyen terme (2 à 4 ans) |

| Les nouveaux atterrissages de câbles sous-marins renforcent la bande passante | +0.6% | Métropole de Francfort, s'étendant vers les corridors de Prague et Vienne | Long terme (≥ 4 ans) |

| Les engagements de décarbonation du réseau électrique attirent les locataires verts | +0.5% | Métropole de Francfort, État de Hesse, Allemagne au sens large | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du cloud hyperscale par les grands acteurs technologiques américains

Amazon Web Services a réservé 8,8 milliards d'euros pour des ajouts de capacité jusqu'en 2026, Google a promis 5,5 milliards d'euros entre 2026 et 2029, et Microsoft étend ses régions Azure, tous ciblant des campus dédiés prenant en charge des baies de 150 kW et plus avec refroidissement liquide. Ce mouvement oriente le développement vers Hanau et Dietzenbach, des sites offrant des approbations de puissance plus rapides et de l'espace pour des blocs de 100 MW. Les opérateurs de colocation établis réagissent en acquérant des terrains périphériques ou en acceptant une compression des marges à mesure que les locataires migrent. Le partenariat de CyrusOne avec E.ON fournit 61 MW de production sur site, signalant que les partenariats avec les services publics deviennent un prérequis pour les projets de plus de 50 MW.[1]Équipe de presse CyrusOne, "CyrusOne et E.ON annoncent un partenariat stratégique pour surmonter les contraintes de capacité du réseau électrique des centres de données," CyrusOne, cyrusone.comDans l'ensemble, les dépenses hyperscale stimulent les pipelines de construction mais intensifient également la bataille pour les rares allocations de puissance.

Clusters d'intelligence artificielle stimulant la demande de refroidissement liquide haute densité

Les densités de baies dans les dernières constructions de Francfort vont désormais de 132 kW à 240 kW, soit quatre fois le standard de 30 à 40 kW qui prévalait il y a seulement trois ans. Le FRA18 de Digital Realty a fait ses débuts en mars 2025 avec un refroidissement direct sur puce, prenant en charge les clusters NVIDIA H100 à 150 kW par baie sans limitation. Les opérateurs hyperscale paient une prime de dépenses d'investissement de 20 à 30 %, tandis que les entreprises du marché intermédiaire s'en tiennent aux planchers refroidis par air traditionnels. Le refroidissement liquide débloque simultanément une chaleur résiduelle de 50 à 60 °C adaptée au chauffage urbain, aidant les opérateurs à respecter la loi allemande sur l'efficacité énergétique, qui exige une réutilisation de la chaleur supérieure à 30 % pour les nouvelles salles. Les pionniers monétisent à la fois la demande d'intelligence artificielle et les sous-produits thermiques, tandis que les retardataires font face à des actifs échoués lorsque les locataires recherchent des empreintes plus denses.

Initiatives d'intelligence artificielle souveraine des agences fédérales allemandes

DataHub Europe et les projets alliés imposent que les modèles et ensembles de données sensibles restent sur le sol allemand, réservant 10 à 15 % de la charge adressable de Francfort aux fournisseurs disposant d'un contrôle opérationnel allemand. Les cycles d'approvisionnement se raccourcissent à trois ou quatre mois dans le cadre d'accords-cadres, récompensant les opérateurs déjà vérifiés pour la sécurité. Le campus de Data4 à Hanau propose des zones isolées du réseau et une gestion des clés sur site pour répondre aux normes fédérales.[2]Data4 Group, "Data4 pose les fondations de son premier méga-campus en Allemagne," Data4, data4group.comUne fois qu'un ministère confie une charge de travail, les coûts de migration verrouillent la demande pendant cinq à sept ans, assurant des revenus durables. Les fournisseurs dépourvus de références souveraines risquent d'être exclus d'un segment à marges élevées et à faible attrition, projeté à 400 à 600 millions d'euros annuellement d'ici 2029.

Avantage stratégique de latence réseau FLAPD

Francfort ancre le cluster FLAPD et héberge DE-CIX, qui a introduit l'optique 800G en novembre 2025 et un service AI-IX deux mois plus tôt.[3]Médias DE-CIX, "DE-CIX lance AI-IX," DE-CIX, de-cix.netUne latence aller-retour inférieure à deux millisecondes reste critique pour le trading algorithmique entre Xetra et le LSE de Londres. À mesure que les opérateurs hyperscale s'étendent vers les villes de la périphérie, la densité d'interconnexion de la ville contribue à maintenir des prix de détail premium pour les charges de travail sensibles à la latence. Les opérateurs regroupant des interconnexions directes vers DE-CIX et des chemins inférieurs à une milliseconde vers les points d'accès cloud captent la demande BFSI qui valorise la vitesse par rapport au coût.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Moratoire sur le raccordement au réseau et limites de disponibilité de la puissance | -1.4% | Cœur de Francfort, impact modéré à Hanau, Dietzenbach, Offenbach | Court terme (≤ 2 ans) |

| Hausse des coûts de l'électricité due à la tarification carbone de l'UE | -0.9% | Métropole de Francfort, Allemagne au sens large et UE | Moyen terme (2 à 4 ans) |

| Opposition des communautés face aux pics de consommation d'eau | -0.5% | Municipalités de Hanau, Griesheim, Dietzenbach | Moyen terme (2 à 4 ans) |

| Pénurie de talents spécialisés dans les opérations des centres de données de Francfort | -0.4% | Métropole de Francfort, Allemagne au sens large | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Moratoire sur le raccordement au réseau et limites de disponibilité de la puissance

Mainova et Amprion ont prolongé les délais pour les nouveaux raccordements électriques jusqu'à cinq ans, obligeant les nouveaux entrants à rechercher des sites en brownfield ou à financer la production d'énergie en autoconsommation. Le FRA7 de CyrusOne illustre la solution de contournement, avec 61 MW de générateurs à gaz sur site qui augmentent les dépenses d'investissement mais réduisent le délai de livraison jusqu'à 2 ans. La rareté fait monter la valeur des terrains dans un rayon de 500 m des sous-stations de 40 à 60 %, engendrant une stratégie de constitution de réserves foncières pour les investisseurs attendant la mise à niveau de transmission de 1,2 milliard d'euros d'Amprion prévue en 2029. Les opérateurs sans réservations de puissance font face à des barrières à l'entrée élevées, poussant le marché vers la consolidation.

Hausse des coûts de l'électricité due à la tarification carbone de l'UE

Les quotas du SEQE de l'UE ont atteint en moyenne 85 euros par tonne de CO₂ en 2025 et devraient dépasser 100 euros d'ici 2028, ajoutant environ 18 % aux coûts de secours des générateurs à gaz. Deutsche Telekom a couvert 50 % de sa charge de centres de données avec des contrats d'achat d'énergie renouvelable d'ici fin 2025, verrouillant des tarifs inférieurs de 15 à 20 % au prix spot. L'accord d'énergie sans carbone 24h/24 et 7j/7 de Google avec Engie et Ørsted porte son portefeuille allemand à 85 % d'énergie sans carbone en 2026. Les opérateurs sans envergure multi-pays peinent à signer des contrats d'achat d'énergie inférieurs à 50 MW, les laissant exposés à la hausse des répercussions carbone et comprimant des marges de gros déjà serrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les campus hyperscale captent la vague des charges de travail d'intelligence artificielle

Les campus hyperscale ont affiché la trajectoire la plus rapide, progressant depuis une base modeste vers un CAGR projeté de 7,41 % jusqu'en 2031, soutenu par les fournisseurs de cloud internalisant des baies de 150 à 240 kW. Les grands sites représentaient 54,32 % de la charge installée en 2025, mais leur part s'érode à mesure qu'AWS, Google et Microsoft privilégient des blocs de 100 MW en dehors du cœur contraint par le réseau. Les installations moyennes ancrent les cages d'entreprise dans un rayon de cinq millisecondes de DE-CIX, soutenant une croissance stable mais plus lente de 5,8 %. Les petits nœuds périphériques liés aux réseaux 5G autonomes maintiennent leur pertinence dans les déploiements de télécommunications dans 12 métropoles allemandes. Le marché des centres de données de Francfort pour les campus hyperscale est en passe de dépasser tous les autres segments, tandis que les grandes salles restent l'essentiel des revenus à court terme.

Les opérateurs hyperscale répartissent le refroidissement et le backhaul fibre sur des méga-campus, réduisant les dépenses d'investissement par kW jusqu'à 35 % par rapport aux constructions modulaires. La conformité à la loi allemande sur l'efficacité énergétique augmente l'intensité capitalistique mais crée un avantage concurrentiel pour les projets bien financés tels que le campus de 482 MW de NTT à Nierstein, prévu pour la mise en service en 2029. L'espace blanc prêt pour l'hyperscale à Hanau et Dietzenbach sous-tend un marché des centres de données de Francfort bifurqué où les charges sensibles à la latence restent en centre-ville et les grandes charges de travail d'intelligence artificielle se déplacent vers la périphérie.

Par type de niveau : les constructions de niveau 4 s'accélèrent sous les mandats du secteur financier

Les salles de niveau 3 représentaient 64,86 % de la capacité en 2025, mais les salles de niveau 4 s'accélèrent à un CAGR de 7,24 % après la mise à jour de résilience de janvier 2026 de la BaFin qui oblige les banques d'importance systémique à migrer leurs piles principales vers des environnements redondants 2N+1. La part de marché des centres de données de Francfort pour les installations de niveau 4 progresse chaque année à mesure que Commerzbank et Deutsche Bank déplacent leurs rails de paiement et leurs moteurs de trading vers des zones à plus haute redondance. Des opérateurs tels qu'Equinix et Digital Realty tirent parti de leurs empreintes multi-locataires pour amortir la prime de dépenses d'investissement de 35 à 45 % requise pour les constructions de niveau 4.

Le FRA7 de CyrusOne vise un PUE inférieur à 1,3 tout en réutilisant jusqu'à 40 MW de chaleur pour le réseau du quartier Westside, alliant la disponibilité de niveau 4 à la certification BREEAM « Très bien ». Les opérateurs incapables de moderniser les anciennes salles de niveau 2 font face à des baisses d'occupation à mesure que les locataires recontractent vers des sites conformes, renforçant une tendance à la consolidation sur le marché des centres de données de Francfort.

Par type de centre de données : la domination de la colocation s'érode à mesure que les opérateurs hyperscale internalisent

La colocation représentait 67,25 % de la charge installée en 2025, mais les auto-constructions hyperscale afficheront un CAGR de 7,62 %, le plus rapide parmi tous les types d'installations. La colocation de détail maintient des prix de 180 à 220 euros par kW en regroupant l'accès aux salles de rencontre vers DE-CIX, ce qui est essentiel pour les charges de travail BFSI et de fabrication. La colocation de gros ancre les locataires d'entreprise sensibles aux coûts à 120 à 150 euros par kW, s'étendant à un rythme de 6 % environ. Le marché des centres de données de Francfort pour la capacité hyperscale auto-construite devrait dépasser les revenus de gros d'ici 2031 à mesure que la pré-location absorbe l'inventaire restant.

Le modèle hybride FRA18 de Digital Realty réserve un cinquième de l'espace aux cages de détail au sein d'une salle autrement orientée hyperscale, se couvrant contre les fluctuations de la demande. Le taux de vacance sur le marché des centres de données de Francfort est tombé à 4,8 % à mi-2025, se resserrant à une prévision de 3,4 % en 2026, suggérant une plus grande élasticité des prix pour les opérateurs disposant de salles prêtes à l'emploi.

Par utilisateur final : le BFSI mène la croissance grâce aux mandats de paiement en temps réel

Les charges de travail BFSI devraient progresser à un CAGR de 8,59 % jusqu'en 2031, les règles de paiement instantané de l'UE limitant les fenêtres de transaction à 10 secondes, obligeant les banques à localiser le calcul dans un délai aller-retour de 2 millisecondes vers Xetra. L'informatique et les ITES restent la plus grande tranche, représentant 27,86 % de la charge installée et s'étendant au rythme moyen du marché. Le commerce électronique, la fabrication et les clusters gouvernementaux affichent des gains stables de 6 % environ, tandis que les nœuds périphériques des médias et des télécommunications fragmentent les charges de travail sur plusieurs métropoles. L'espace de niveau 4 dans un rayon de dix kilomètres du centre-ville de Francfort remporte la part du lion de l'expansion BFSI, soulignant la valeur de la faible latence.

La migration de Commerzbank et Lufthansa en 2025 vers le site de Google à Hanau illustre le pivot vers des installations résilientes et souveraines répondant à la fois aux critères de la BaFin et de la CSRD. Cette dynamique renforce la part de marché des centres de données de Francfort pour les salles de niveau 4, même si les constructions hyperscale en périphérie captent des clusters d'entraînement d'intelligence artificielle moins sensibles à la latence.

Analyse géographique

Francfort représente environ 60 % de la capacité de puissance à venir en Allemagne et hébergeait entre 831 MW et 1 020 MW de charge informatique active à mi-2025. DE-CIX a traité 79 exaoctets de trafic en 2025, une hausse de 16 % qui souligne la gravité d'interconnexion de la ville. Pourtant, les longues files d'attente de puissance réorientent l'expansion vers Hanau, Dietzenbach et Nierstein, qui ont collectivement enregistré 742 MW de constructions annoncées. Les sites du cœur préservent des prix premium de colocation de détail, tandis que les salles de la périphérie échangent la performance contre un accès plus rapide au réseau et des terrains moins chers.

Les pôles allemands secondaires, principalement Berlin et Munich, hébergent chacun 80 à 120 MW, mais leurs échanges Internet plus petits limitent leur attrait pour les applications ultra-faible latence. Les incitations fiscales de la Hesse pour les constructions à PUE inférieur à 1,2 ont attiré les projets Frankfurt 4 et 5 de 63 MW de Colt DCS, renforçant le regroupement régional. La position orientale de Francfort offre des chemins inférieurs à 10 millisecondes vers Prague et Vienne, attirant les locataires cloud d'Europe centrale recherchant la résidence dans l'UE sans les tarifs occidentaux.

Les mises à niveau du réseau renforcent le schéma en étoile. La route Francfort-Vienne d'Eurofiber et les anneaux DWDM de GlobalNet ont réduit la latence, permettant aux banques de se conformer aux mandats de dispersion géographique de DORA. Bien que la rareté du réseau pousse la capacité vers l'extérieur, la densité d'interconnexion assure le statut de Francfort comme point focal de l'économie numérique allemande et d'Europe centrale.

Paysage concurrentiel

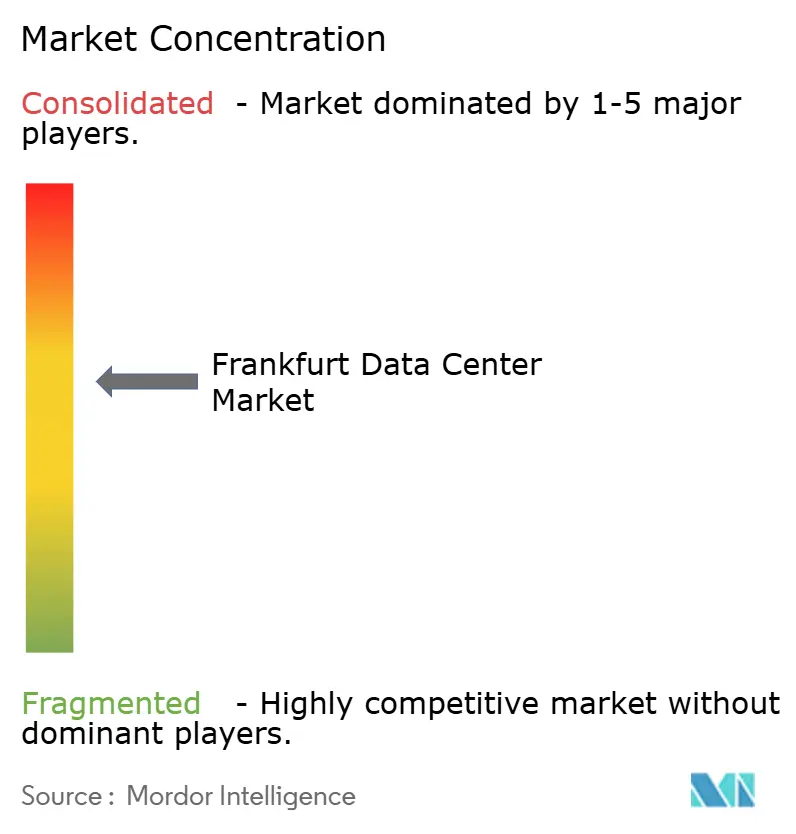

Le marché est modérément concentré, avec des acteurs tels que NTT Global Data Centers, Digital Realty, Equinix et d'autres. Les prix de gros à Griesheim, Offenbach et Hanau ont baissé de 8 à 12 % à mesure que de nouvelles capacités ont atteint le marché. Les opérateurs établis se différencient par la maturité du refroidissement, les contrats d'achat d'énergie renouvelable et la densité des interconnexions DE-CIX plutôt que par la taille brute.

Digital Realty a introduit des baies refroidies par liquide de 150 kW au FRA18, tandis que l'alliance de CyrusOne avec E.ON élimine la dépendance au réseau pour le FRA7. Les services publics municipaux tels que Mainova tirent parti de l'accès aux sous-stations pour regrouper puissance et colocation, sous-cotant les concurrents privés sur l'électricité jusqu'à 15 %. Antin a acquis la plateforme de 140 MW de NorthC en décembre 2025 ; STACK a acquis les actifs de Wortmann ; et Iron Mountain a repris trois salles EWE, signalant que le capital-investissement considère la complexité réglementaire comme un obstacle à l'entrée favorisant les portefeuilles plus importants.

La certification et la durabilité émergent comme des prérequis incontournables. La loi allemande sur l'efficacité énergétique de 2024 impose un PUE inférieur à 1,2 et une réutilisation de la chaleur à 30 % pour les nouvelles salles, poussant les opérateurs plus petits vers la vente ou la fermeture. Le marché des centres de données de Francfort tend ainsi vers un oligopole où la profondeur du capital, les partenariats énergétiques et les références de cloud souverain dictent les gains de parts de marché.

Leaders du secteur des centres de données de Francfort

Digital Realty Trust Inc.

Equinix Inc.

NTT Global Data Centers

CyrusOne Inc.

Vantage Data Centers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : DE-CIX a annoncé que le trafic mondial des échanges a atteint 79 exaoctets en 2025, une hausse de 16 %, renforçant l'attractivité d'interconnexion de Francfort.

- Décembre 2025 : Antin Infrastructure Partners a accepté d'acquérir NorthC Datacenters, ajoutant 140 MW de capacité sécurisée dans les métropoles allemandes.

- Décembre 2025 : NTT Global Data Centers a obtenu l'approbation pour un campus de 482 MW à Nierstein, avec des opérations prévues pour 2029.

- Novembre 2025 : DE-CIX Francfort a activé le premier port IX 800 G au monde utilisant l'optique Nokia 800 G ZR+.

Périmètre du rapport sur le marché des centres de données de Francfort

Le marché des centres de données englobe l'infrastructure, les services et les technologies qui soutiennent le stockage, la gestion et le traitement des données. Ce marché comprend diverses tailles de centres de données, classifications de niveaux, types, secteurs d'utilisateurs finaux et points chauds, reflétant les besoins divers des entreprises et organisations qui y opèrent.

Le rapport sur le marché des centres de données de Francfort est segmenté par taille de centre de données (petit, moyen, grand et hyperscale), type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), type de centre de données (hyperscale/auto-construit, entreprise/périphérie et colocation) et utilisateur final (BFSI, informatique et ITES, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de capacité de charge informatique (mégawatt).

| Petit |

| Moyen |

| Grand |

| Hyperscale |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation de gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Hyperscale | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation de gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des centres de données de Francfort devrait-il croître ?

La capacité devrait passer de 1,47 millier de MW en 2026 à 2,03 milliers de MW d'ici 2031 à un CAGR de 6,77 %.

Quel segment de clientèle affiche la dynamique de demande la plus forte ?

Les charges de travail BFSI progressent à 8,59 % par an, les réglementations sur les paiements instantanés entraînant des exigences de latence ultra-faible.

Pourquoi les opérateurs hyperscale construisent-ils en dehors des limites de la ville de Francfort ?

Les files d'attente de raccordement au réseau de trois à cinq ans dans le cœur poussent les opérateurs hyperscale vers Hanau, Dietzenbach et Nierstein où la puissance peut être sécurisée plus rapidement et les terrains sont moins chers.

Quelle technologie de refroidissement gagne du terrain dans les nouvelles salles de Francfort ?

Le refroidissement liquide direct sur puce permettant des baies de 150 à 240 kW est standard dans les ouvertures de 2025 à 2026, soutenant les clusters d'inférence d'intelligence artificielle.

Comment les réglementations allemandes influencent-elles les futures constructions ?

La loi sur l'efficacité énergétique de 2024 exige un PUE inférieur à 1,2 et au moins 30 % de réutilisation de la chaleur résiduelle, augmentant les dépenses d'investissement mais créant une barrière à l'entrée pour les opérateurs plus petits.

Quels opérateurs dominent actuellement la capacité ?

NTT Global Data Centers, Digital Realty et Equinix contrôlent ensemble environ 45 % de la charge installée, bien que de nouveaux entrants ajoutent rapidement de l'offre.

Dernière mise à jour de la page le: