Tamanho e Participação do Mercado de Automação Industrial e Controles Industriais da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

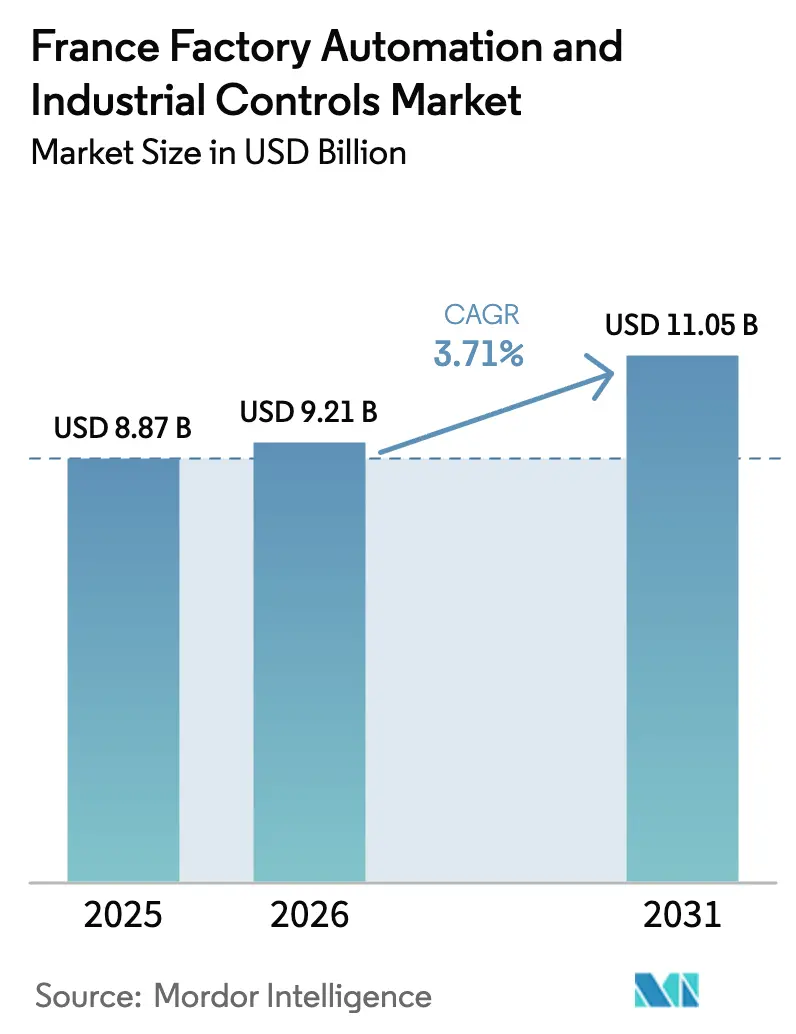

| Tamanho do mercado no ano base (2025) | 8.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.71% CAGR |

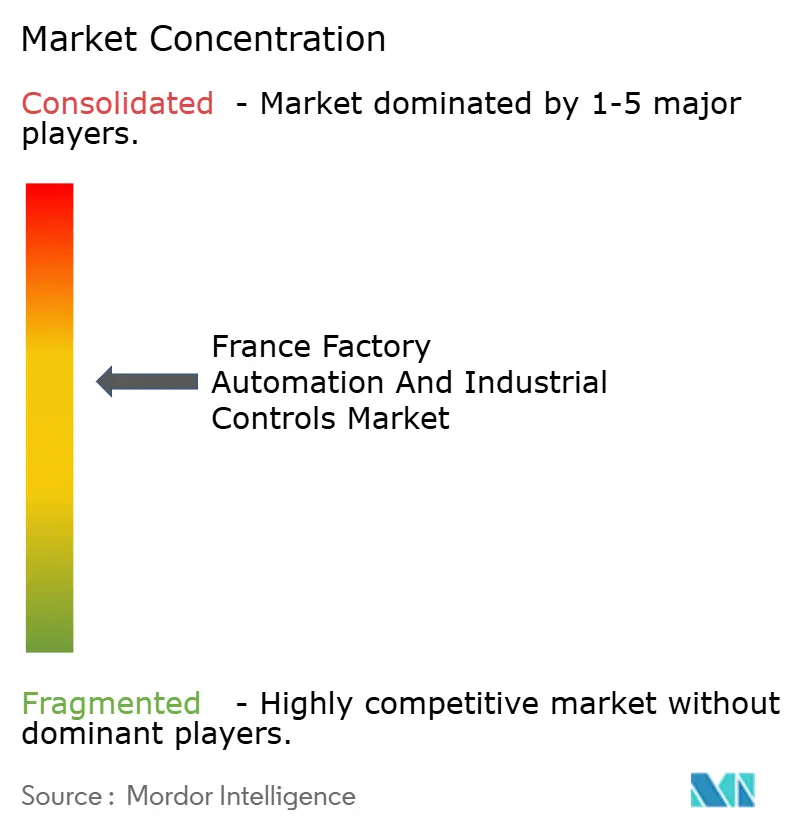

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação Industrial e Controles Industriais da França por Mordor Intelligence

Espera-se que o tamanho do Mercado de Automação Industrial e Controles Industriais da França cresça de USD 8,87 bilhões em 2025 para USD 9,21 bilhões em 2026, com previsão de atingir USD 11,05 bilhões até 2031 a um CAGR de 3,71% no período 2026-2031.

Esta expansão decorre de uma mudança em direção a controladores de IA soberana, gigafábricas de eletrolisadores de hidrogênio que necessitam de tempos de resposta abaixo de um milissegundo, e mandatos de rastreabilidade de economia circular que os sistemas mais antigos não conseguem cumprir. Controladores de borda com IA embarcada, arquiteturas de controle distribuído prontas para 5G e plataformas de execução de manufatura habilitadas por blockchain são agora centrais nos planos de despesas de capital, à medida que as empresas buscam conformidade regulatória e ganhos de eficiência energética. O foco competitivo está migrando do hardware para ofertas de software como serviço, enquanto programas de financiamento regionais e créditos fiscais encurtam o período de retorno do investimento em pequenas e médias empresas. Ao mesmo tempo, restrições de capacidade dos integradores de sistemas fora dos principais polos industriais impulsionam o interesse em mercados industriais online que oferecem módulos padronizados plug-and-play, comissionamento virtual e suporte remoto.

Principais Conclusões do Relatório

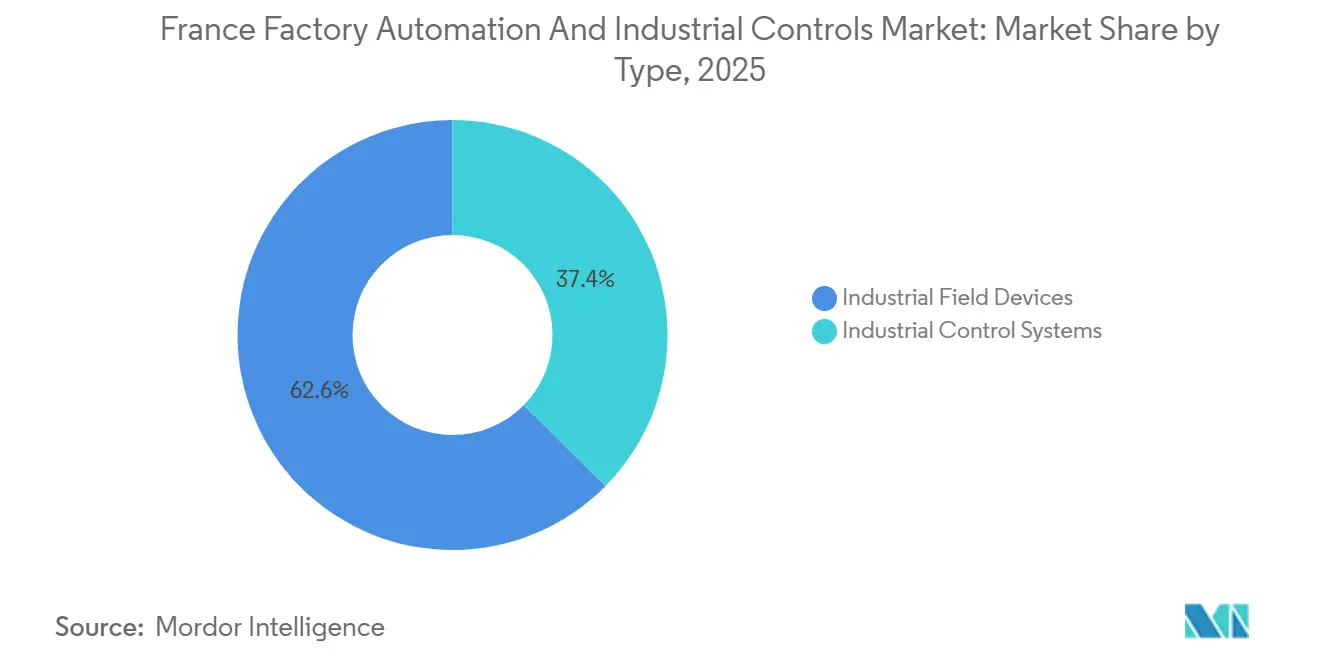

- Por tipo, os Sistemas de Controle Industrial lideraram com 37,40% da participação do mercado de automação industrial e controles industriais da França em 2025; a Robótica Industrial tem previsão de crescer a um CAGR de 4,36% até 2031.

- Por componente, o Hardware representou 46,20% do tamanho do mercado de automação industrial e controles industriais da França em 2025, enquanto o Software avança a um CAGR de 4,38% até 2031.

- Por setor de usuário final, Automotivo e Transporte capturou 28,50% de participação do tamanho do mercado de automação industrial e controles industriais da França em 2025, porém Alimentos e Bebidas tem projeção de expansão a um CAGR de 4,22% até 2031.

- Por modo de implantação, os sistemas locais detinham 62,00% de participação de receita em 2025; as arquiteturas baseadas em nuvem registram o maior CAGR esperado de 4,7% até 2031.

- Por canal de vendas, os Integradores de Sistemas controlaram 41,30% da receita em 2025, enquanto os Mercados Industriais Online devem crescer a um CAGR de 4,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Automação Industrial e Controles Industriais da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da Adoção da Indústria 4.0 nos Setores Automotivo e Aeroespacial | +2.10% | Île-de-France, Grand Est, Auvergne-Rhône-Alpes, Occitanie (polo aeroespacial de Toulouse) | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Modernizações com Eficiência Energética em PMEs | +1.80% | Nacional, com concentração nos polos de PMEs de Hauts-de-France e Nouvelle-Aquitaine | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Mão de Obra e Escassez de Competências na Manufatura | +2.30% | Nacional, agudo nas zonas de altos salários de Île-de-France e Auvergne-Rhône-Alpes | Curto prazo (≤ 2 anos) |

| Expansão de Projetos de Hidrogênio Renovável que Requerem Controles Avançados | +1.50% | Normandia (Normand'Hy), Auvergne-Rhône-Alpes (gigafábrica Genvia), Grand Est | Longo prazo (≥ 4 anos) |

| Estratégia Nacional de IA Impulsionando Sistemas de Controle de Borda Inteligentes | +1.40% | Nacional, com adoção antecipada nos corredores tecnológicos de Île-de-France e laboratórios de IA de Lyon | Médio prazo (2-4 anos) |

| Conformidade com a Economia Circular Criando Necessidade de Automação de Rastreabilidade | +1.20% | Nacional, com ganhos iniciais no setor automotivo (Grand Est) e alimentos e bebidas (Bretanha, Pays de la Loire) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção da Indústria 4.0 nos Setores Automotivo e Aeroespacial

Produtores automotivos e aeroespaciais estão incorporando análises em tempo real, robôs colaborativos e instruções de trabalho em realidade aumentada para reduzir os tempos de ciclo e diminuir defeitos, uma abordagem demonstrada pela Airbus em sua linha de montagem final do A321 em Toulouse.[1]Airbus, "Digitalização da Linha de Montagem Final do A321," airbus.com Plataformas de manutenção preditiva implantadas pela Renault em 22 plantas economizam EUR 80 milhões (USD 90 milhões) anualmente e validam gêmeos digitais em ambientes brownfield. As plataformas de veículos elétricos requerem controle de torque de precisão e monitoramento térmico que os controladores lógicos programáveis legados não conseguem suportar nativamente, estimulando a demanda por CLPs modulares com complementos de visão de alta velocidade.[2]Federação Internacional de Robótica, "Robótica Mundial 2025," ifr.org Embora as instalações de robôs industriais tenham caído 24% para 4.900 unidades em 2024, a retomada dos gastos de capital em 2026 está revitalizando as carteiras de pedidos. Estruturas regulatórias como a ISO 9001 agora exigem trilhas de auditoria digital, ancorando a migração para software integrado de execução de manufatura.

Aumento dos Custos de Mão de Obra e Escassez de Competências na Manufatura

Oitenta e um por cento dos fabricantes franceses enfrentaram dificuldades de contratação em 2024, com níveis salariais acima de EUR 25 (USD 28) por hora nas principais regiões e uma iminente onda de aposentadorias que remove técnicos experientes.[3]Banque de France, "Dificuldades de Contratação na Manufatura 2024," banque-france.fr O ponto de cruzamento de custos que torna os robôs colaborativos menos caros do que a mão de obra manual ao longo de cinco anos já chegou em Île-de-France, acelerando a adoção de robôs. As empresas estão digitalizando o conhecimento tácito por meio de resolução de problemas assistida por IA antes que os trabalhadores qualificados saiam, particularmente nos polos aeroespaciais e de defesa. O crescimento da produtividade desacelerou para 0,8% ao ano entre 2019 e 2025, intensificando a pressão para automatizar tarefas repetitivas, perigosas ou de precisão. Os padrões de saúde ocupacional da ISO 45001 incentivam ainda mais o manuseio automatizado de produtos químicos e soldagem em alta temperatura para reduzir a responsabilidade do empregador.

Incentivos Governamentais para Modernizações com Eficiência Energética em PMEs

O programa França Relance alocou EUR 345 milhões (USD 388 milhões) para subsidiar até 40% dos custos de automação das PMEs, reduzindo diretamente os períodos de retorno. O Crédito Fiscal para a Indústria Verde (C3IV) permite uma compensação de 20% nas compras de inversores de frequência e sensores inteligentes, aumentando a demanda por modernizações no processamento de alimentos e produtos químicos. Um fundo de subvenções para descarbonização de EUR 4 bilhões (USD 4,5 bilhões) promove modernizações baseadas em IoT de fornos e compressores que reduzem o consumo de energia. Os créditos fiscais de P&D reembolsam até 30% da pesquisa relacionada à automação, permitindo que pequenos integradores codesenvolvam algoritmos de controle personalizados. As regiões de Hauts-de-France e Nouvelle-Aquitaine reforçam esses incentivos com fundos de contrapartida locais, criando vibrantes polos de automação para PMEs.

Expansão de Projetos de Hidrogênio Renovável que Requerem Controles Avançados

O eletrolisador de 200 megawatts Normand'Hy da Air Liquide exige regulação de tensão abaixo de um segundo e monitoramento de pureza de hidrogênio de 99,999% que o SCADA legado não consegue alcançar sem middleware. A gigafábrica de eletrolisadores de óxido sólido da Genvia integra mais de 5.000 sensores por linha, impulsionando as vendas de módulos de entrada-saída de alta densidade e gateways de borda. O programa AdvancedH2Valley coordena produção, armazenamento e distribuição em múltiplos locais por meio dos protocolos OPC UA e MQTT, destacando a interoperabilidade como critério de compra. O papel emergente do hidrogênio na descarbonização de plantas de aço e amônia impulsiona modernizações de controle distribuído em Grand Est e Hauts-de-France. Os padrões de segurança ATEX e EN 17124 exigem detecção automatizada de vazamentos e funções de desligamento de emergência, reforçando a demanda por controladores de próxima geração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital para Automação em Escala Total | -1.40% | Nacional, agudo nas regiões com predominância de PMEs (Hauts-de-France, Nouvelle-Aquitaine) | Curto prazo (≤ 2 anos) |

| Complexidade de Integração com Instalações Brownfield Legadas | -1.10% | Grand Est, Île-de-France (plantas automotivas e aeroespaciais mais antigas) | Médio prazo (2-4 anos) |

| Preocupações com Cibersegurança em torno da Convergência de TI/TO em Empresas de Médio Porte | -0.70% | Nacional, concentrado em fabricantes de médio porte sem equipes internas de segurança de TI | Curto prazo (≤ 2 anos) |

| Disponibilidade Limitada de Integradores de Sistemas Certificados Fora dos Polos Industriais | -0.60% | Normandia, Bretanha, Centre-Val de Loire (regiões de manufatura secundárias) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Automação em Escala Total

Mesmo após os subsídios, uma modernização abrangente da Indústria 4.0 pode custar entre EUR 500.000 e 2 milhões (USD 563.000 – 2,25 milhões) para uma planta de médio porte, excedendo os orçamentos anuais de capital de 60% das PMEs francesas. Setores com margens estreitas, como o processamento de alimentos, frequentemente adiam investimentos apesar da escassez de mão de obra. Os aumentos das taxas do Banco Central Europeu elevaram os custos de empréstimos, tornando os modelos de arrendamento com opção de compra e automação como serviço atrativos, mas ainda limitados a grandes fornecedores. Muitas pequenas empresas ainda veem a automação como um compromisso tudo ou nada, ignorando modernizações em fases, como módulos IoT em CLPs existentes. As auditorias ISO 9001 e ISO 14001, no entanto, favorecem cada vez mais a captura automatizada de dados, empurrando empresas relutantes para uma adoção gradual.

Complexidade de Integração com Instalações Brownfield Legadas

Plantas construídas nas décadas de 1980 e 1990 dependem dos protocolos Profibus, DeviceNet e Modbus RTU, que requerem conversores dispendiosos para interoperar com redes Ethernet/IP e OPC UA. Interfaces homem-máquina legadas que executam sistemas operacionais obsoletos criam exposições de cibersegurança se conectadas em rede, mas substituí-las interrompe a produção e invalida as garantias dos equipamentos. Menos de 20% dos integradores de sistemas possuem competências tanto em TO legado quanto em TI moderna, forçando projetos com múltiplos fornecedores que inflacionam os cronogramas em 30-50%. A Renault precisou de 18 meses para conectar 7.500 ativos brownfield, ilustrando os encargos de tempo mesmo para OEMs com recursos abundantes. Os locais brownfield também precisam adicionar módulos seguros de registro de dados para satisfazer os requisitos de documentação de marcação CE e RGPD, aumentando os custos de modernização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dispositivos de Campo Recuperam Impulso com a Aceleração da Robótica e da Visão

Os Sistemas de Controle Industrial comandaram 37,40% da participação do mercado de automação industrial e controles industriais da França em 2025, uma posição ancorada em arquiteturas de controle distribuído em produtos químicos e controladores programáveis em plantas automotivas. Os Dispositivos de Campo, no entanto, estão crescendo mais rapidamente, com a Robótica Industrial prevista para um CAGR de 4,36% até 2031, apesar de uma queda de 24% nas instalações em 2024. As vendas de visão de máquina estão crescendo 18% anualmente nas linhas de alimentos e bebidas que devem cumprir as regras de rastreabilidade da AGEC. Motores e acionamentos se beneficiam dos créditos fiscais C3IV, permitindo economias de eletricidade de 15-20% em fornos de cimento.

Sensores, especialmente as variantes sem fio LoRaWAN, facilitam modernizações brownfield onde o cabeamento é proibitivo, embora lacunas de criptografia permaneçam um obstáculo em infraestruturas críticas. Os sistemas de segurança vinculados às regulamentações ISO 13849 acompanham a adoção de robôs com um atraso de cerca de nove meses. Os sistemas supervisórios estão migrando para hospedagem em nuvem, reduzindo os gastos com servidores locais em 30% após a validação da AVEVA na AWS em 2025. As interfaces homem-máquina utilizam cada vez mais sobreposições de realidade aumentada baseadas em tablets que encurtam os ciclos de treinamento dos operadores.

Por Componente: Software Avança com a Adoção de Gêmeos Digitais

O Hardware reteve 46,20% do tamanho do mercado de automação industrial e controles industriais da França em 2025, mas a expansão mais rápida está no Software, com um CAGR de 4,38%. O metaverso industrial da Renault exemplifica a mudança, ingerindo mais de 3 bilhões de pontos de dados diariamente de 15.000 ativos e entregando EUR 700 milhões (USD 788 milhões) em economias acumuladas. As plataformas de sistema de execução de manufatura nativas em nuvem reduzem o custo total de propriedade em 30% em relação às alternativas locais, estimulando conversões, enquanto frameworks de código aberto como o Eclipse 4diac tornam a lógica de controle base uma commodity.

Os Serviços evoluem para contratos baseados em resultados que garantem tempo de atividade, alinhando os incentivos dos fornecedores com os objetivos operacionais dos fabricantes. Ainda assim, o crescimento dos serviços é limitado em regiões que carecem de integradores certificados, uma lacuna que mercados como o EcoSpare abordam por meio de guias de instalação padronizados. A demanda por hardware permanece resiliente em gigafábricas de hidrogênio e baterias que requerem gateways robustecidos e fontes de alimentação redundantes.

Por Setor de Usuário Final: Impulso à Rastreabilidade Eleva Alimentos e Bebidas

Automotivo e Transporte representou 28,50% do tamanho do mercado de automação industrial e controles industriais da França em 2025, liderado por investimentos em veículos elétricos. No entanto, Alimentos e Bebidas deve registrar o maior CAGR de 4,22% até 2031, impulsionado pelo financiamento de EUR 2,3 bilhões (USD 2,6 bilhões) do programa França 2030 e mandatos de rastreabilidade baseados em blockchain. Os produtores farmacêuticos aceleram as linhas de manufatura contínua para atender às diretrizes da Agência Europeia de Medicamentos que condensam os tempos de liberação de lotes.

As refinarias de Petróleo e Gás investem em controle avançado de processos para maximizar margens em meio a limites de emissões, enquanto o setor químico moderniza o SCADA para conformidade com cibersegurança IEC 62443. As concessionárias de energia, especialmente as plantas de hidrogênio renovável, migram para sistemas de controle distribuído que suportam latência abaixo de um segundo. Os setores de metais e celulose adotam módulos de manutenção preditiva onde o retorno se materializa em 18 meses.

Por Modo de Implantação: Adoção da Nuvem Ganha Impulso Certificado

As arquiteturas locais ainda comandam 62,00% da participação de receita em 2025, refletindo preferências de segurança com isolamento de rede e necessidades de latência de controle de movimento. As opções baseadas em nuvem devem registrar um CAGR de 4,7%, impulsionadas por EUR 667 milhões (USD 750 milhões) em financiamento de nuvem soberana e certificações SecNumCloud que satisfazem as regras de soberania de dados do RGPD. As implantações híbridas fazem a ponte entre o controle em tempo real no local e a análise fora do local, uma abordagem incentivada pelo programa de pesquisa PEPR Cloud.

O software por assinatura substitui as licenças perpétuas, reduzindo os custos iniciais e suavizando os fluxos de caixa. O crescimento da nuvem é moderado pela escassez de competências na configuração de nuvens privadas virtuais, que os integradores de serviços gerenciados visam aliviar. As instalações químicas classificadas como Seveso e os contratantes de defesa ainda exigem modelos locais ou híbridos para manter camadas de segurança com isolamento de rede.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Canal de Vendas: Mercados Online Fecham Lacunas de Serviço Regionais

Os Integradores de Sistemas entregaram 41,30% da receita em 2025 e permanecem indispensáveis para modernizações complexas que combinam múltiplos fornecedores e exigem documentação regulatória. Os Mercados Industriais Online, no entanto, têm previsão de crescer a um CAGR de 4,26%, oferecendo kits de autoinstalação e suporte remoto que contornam os gargalos dos integradores em regiões como Normandia e Bretanha. As vendas diretas persistem entre grandes OEMs com acordos-quadro estabelecidos, enquanto os distribuidores enfrentam pressão sobre as margens à medida que os fornecedores constroem seus próprios portais de comércio eletrônico.

As propostas de valor dos mercados online incluem economias de custo de 20-40% por meio de equipamentos recondicionados e prazos de entrega reduzidos para módulos padronizados. O software de comissionamento virtual reduz ainda mais a dependência de técnicos no local, permitindo que as equipes de manutenção internas executem projetos menores. Os integradores ainda dominam trabalhos de alta complexidade, como implantações de gêmeos digitais em múltiplas plantas na Renault e na Airbus.

Análise Geográfica

Île-de-France, Auvergne-Rhône-Alpes, Grand Est e Hauts-de-France juntas contribuíram com mais de 65% das instalações de 2025, impulsionadas por OEMs automotivos, polos aeroespaciais e bases de manufatura diversificadas. Île-de-France abriga 81 laboratórios de IA e mais de 1.000 startups de IA que colaboram em algoritmos de manutenção preditiva, dando às fábricas locais acesso antecipado a controladores de borda com IA embarcada. Auvergne-Rhône-Alpes atrai fornecedores de sistemas de controle de próxima geração por meio de seu ecossistema de semicondutores de Grenoble e da gigafábrica de eletrolisadores da Genvia, que necessita de latência abaixo de um segundo em 5.000 sensores por linha.

Grand Est registrou uma queda de 24% nas instalações de robôs automotivos para aproximadamente 1.600 unidades em 2024, mas os projetos de veículos elétricos adiados estão agora revitalizando os pedidos em uma trajetória de CAGR de 10,80%. Hauts-de-France se beneficia desproporcionalmente de subsídios focados em PMEs que reduzem os limites de retorno da automação em fábricas de agroalimentos e produtos químicos. O corredor aeroespacial de Occitanie, ancorado pelas operações da Airbus em Toulouse, é pioneiro em aplicações de robôs colaborativos e sistemas de orientação em realidade aumentada.

A Normandia se posiciona como um polo de hidrogênio por meio do projeto Normand'Hy da Air Liquide, que estimula a demanda por controles distribuídos em conformidade com ATEX. A Bretanha e Pays de la Loire aceleram os investimentos em rastreabilidade sob a lei AGEC, adotando gateways RFID e módulos de sistema de execução de manufatura em blockchain para IDs de produtos serializados. Regiões secundárias como Centre-Val de Loire e Nouvelle-Aquitaine dependem de mercados online para automação plug-and-play devido à capacidade limitada de integradores. A Parceria de Estratégia Industrial Reino Unido-França de 2025 injeta GBP 1 bilhão (USD 1,27 bilhão) em robótica orientada por IA, impulsionando nós de P&D em Paris e Toulouse.

Panorama regulatório

As implantações de automação industrial e controles industriais na França operam sob um conjunto combinado de conformidade francesa e da UE que fundamenta a segurança, a compatibilidade eletromagnética e a conformidade de equipamentos por meio dos requisitos de marcação CE, alinhados com a Diretiva de Baixa Tensão da UE e as regras de CEM, implementados via normas NF EN elaboradas pela AFNOR (por exemplo, NF EN 61131-2 para controladores programáveis e NF EN 61784-1 para perfis de comunicação industrial). Para fabricantes e integradores, esses requisitos se traduzem em processos documentados de teste e rastreabilidade para controladores, acionamentos, sistemas de segurança e dispositivos de campo conectados usados nas cadeias de valor automotiva, aeroespacial, de processamento de alimentos, química e de hidrogênio.

A política industrial também funciona como um vetor regulatório ao vincular o apoio à modernização a resultados de digitalização e descarbonização. Em março de 2026, a França assinou o primeiro contrato setorial de Bens de Equipamento (biens d'equipement) no âmbito do Conselho Nacional da Indústria, enfatizando prioridades de interoperabilidade e descarbonização para equipamentos e usuários a jusante. O France 2030 continua sendo o principal marco de investimento (54 bilhões de EUR), e em julho de 2026 introduziu um quinto eixo regionalizado voltado à modernização industrial e à adoção de tecnologias avançadas, testado na região de Grand Est. Em junho de 2026, foram anunciados 31 novos projetos vencedores do France 2030 em robótica e máquinas inteligentes, sustentando um pipeline de soluções de automação conformes e interoperáveis para a indústria francesa.

Cenário Competitivo

Os cinco principais fornecedores — Schneider Electric, Siemens, ABB, Rockwell Automation e Honeywell — detêm coletivamente uma participação estimada de 45-50%, marcando um ambiente moderadamente concentrado, mas competitivo. O lançamento do EcoStruxure Industrial Advisor pela Schneider Electric em 2025 e seu piloto de 5G com a Orange ilustram uma mudança em direção à receita recorrente de software como serviço e conectividade sem fio de latência ultrabaixa. Os concorrentes centrados em hardware enfrentam compressão de margens à medida que os algoritmos de controle migram para módulos de computação de borda. Os contratos baseados em resultados que garantem tempo de atividade permanecem uma oportunidade inexplorada, adotada por menos de 10% dos integradores.

As gigafábricas de eletrolisadores de hidrogênio criam demanda em espaço em branco por sistemas de controle que respondem a flutuações de tensão em milissegundos, uma área onde o SCADA tradicional é inadequado. Os mandatos de rastreabilidade da economia circular abrem nichos para especialistas em visão, RFID e sistema de execução de manufatura em blockchain. Mercados online como o EcoSpare reduzem os custos de aquisição em até 40%, desafiando as margens dos distribuidores.

O metaverso industrial da Renault processa 3 bilhões de pontos de dados diariamente e economizou USD 788 milhões desde 2019, deslocando os critérios de aquisição para plataformas holísticas de simulação e manutenção preditiva. O investimento de GBP 40 milhões da Thales em P&D de IA no âmbito da parceria Reino Unido-França de 2025 sublinha os crescentes padrões de colaboração transfronteiriça. A conformidade com cibersegurança IEC 62443 e os mandatos de notificação de incidentes NIS2 favorecem fornecedores com portfólios de segurança maduros.

Líderes do Setor de Automação Industrial e Controles Industriais da França

Schneider Electric SE

Rockwell Automation Inc.

Honeywell International Inc.

Emerson Electric Company

ABB Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os programas de modernização voltados a PMEs e empresas de médio porte (ETI) criam espaço para pacotes de automação com foco em retrofit que reduzem o esforço de integração em plantas já existentes, especialmente onde os orçamentos de capital limitam transformações em larga escala. O eixo regionalizado do France 2030, lançado em julho de 2026 (testado na região de Grand Est com uma mobilização inicial de 8 milhões de EUR), direciona o apoio à modernização para a adoção de tecnologias avançadas e reforça a demanda por atualizações modulares de PLC/DCS, acionamentos de otimização energética e redes de sensores que podem ser implementados em fases. Programas focados em industrialização e reindustrialização também sustentam a demanda por conjuntos de automação prontos para produção, incluindo o programa "Premiere Usine" (Primeira Fábrica) do France 2030, que já apoiou 91 projetos com 392 milhões de EUR. Isso amplia a base de novas plantas e empresas em fase de expansão que precisam de controles padronizados, conectividade MES e cibersegurança desde a concepção.

Outra oportunidade está na automação definida por software e em camadas de dados interoperáveis que reduzem a dependência de fornecedores e agilizam a comissão em operações multissítio. A Schneider Electric apresentou o EcoStruxure Foxboro Software Defined Automation (SDA) em fevereiro de 2026 e, em seguida, lançou o Industrial Automation Modernization as a Service em junho de 2026 (construído sobre a infraestrutura da HPE), indicando uma mudança em direção à modernização por assinatura e a padrões de implantação padronizados. Redes de interoperabilidade e organismos de normalização na França, incluindo o Club MES (alinhamento com a ISA-95) e a France PROFIBUS/PROFINET, apoiam a adoção de modelos de dados comuns e comunicações industriais, incluindo PROFINET e IO-Link. Esse foco aborda diretamente a complexidade de integração em instalações legadas e apoia caminhos de análise em nuvem híbrida onde se aplicam requisitos de soberania de dados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Rockwell Automation anunciou que a Hadaf Foods selecionou sua plataforma Plex Smart Manufacturing para impulsionar operações conectadas e orientadas por dados. A seleção aponta para uma demanda contínua por MES e software em nuvem por parte de fabricantes de processos e bens embalados, onde a implantação mais rápida e a captura padronizada de dados podem substituir a capacidade limitada de integradores de sistemas.

- Junho de 2026: A Schneider Electric lançou o Industrial Automation Modernization as a Service, construído sobre a infraestrutura da HPE, combinando o EcoStruxure Automation Expert com uma abordagem de plataforma pré-integrada no local. A oferta da empresa fortalece os modelos de entrega de automação como serviço que reduzem o ônus inicial de integração para plantas francesas que buscam modernização em fases e padronização de OT.

- Setembro de 2024: A Schneider Electric fez parceria com a GR3N para ampliar a reciclagem avançada de plásticos usando recursos de automação e digitais. A colaboração vincula a demanda por automação às necessidades de execução da economia circular e apoia a adoção de soluções de rastreabilidade, controle de processos e otimização energética em projetos industriais voltados à sustentabilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Este mercado é definido como a receita gerada na França com sistemas de automação industrial e controles industriais usados para monitorar, controlar e automatizar a produção industrial e as operações de planta, incluindo software relacionado e suporte vendidos junto com esses sistemas.

Exclusões de escopo: excluímos hardware de TI geral, automação predial não industrial e dispositivos de IoT de consumo autônomos que não controlam equipamentos industriais.

Visão geral da segmentação

- Por Tipo

- Sistemas de Controle Industrial

- Sistema de Controle Distribuído (SCD)

- Controlador Lógico Programável (CLP)

- Supervisão, Controle e Aquisição de Dados (SCADA)

- Gerenciamento do Ciclo de Vida do Produto (PLM)

- Sistema de Execução de Manufatura (MES)

- Interface Homem-Máquina (IHM)

- Outros Sistemas de Controle Industrial

- Dispositivos de Campo

- Visão de Máquina

- Robótica Industrial

- Motores e Acionamentos

- Sistemas de Segurança

- Sensores e Transmissores

- Outros Dispositivos de Campo

- Sistemas de Controle Industrial

- Por Componente

- Hardware

- Software

- Serviços

- Por Setor de Usuário Final

- Petróleo e Gás

- Químico e Petroquímico

- Energia e Utilidades

- Alimentos e Bebidas

- Automotivo e Transporte

- Farmacêutico

- Outros Setores de Usuário Final

- Por Modo de Implantação

- Local

- Baseado em Nuvem

- Híbrido

- Por Canal de Vendas

- Direto ao Usuário Final

- Integradores de Sistemas

- Distribuidor / Revendedor

- Mercado Industrial Online

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para definir a estrutura do modelo e ancorá-lo a sinais reais de atividade em nível francês antes do início das entrevistas. Para este mercado, normalmente começamos com indicadores oficiais de produção industrial e investimento de fontes como INSEE e Eurostat, e depois verificamos os fluxos comerciais usando a alfândega francesa e o UN Comtrade quando o mapeamento de produtos é claro.

Também revisamos referências regulatórias e de normalização, por exemplo publicações da IEC e da ISO, e usamos informações públicas de organismos setoriais, como a International Federation of Robotics e associações de automação relevantes, para entender padrões de adoção e mudanças tecnológicas. Para construir o contexto em nível de empresa, usamos relatórios anuais, registros franceses quando disponíveis, apresentações a investidores e comunicados de imprensa confiáveis. Em seguida, usamos uma assinatura paga para dados financeiros de empresas, consultas de patentes e triagem seletiva de comércio em nível de remessa para fechar lacunas e reduzir a dupla contagem. As fontes documentais listadas acima são apenas ilustrativas, e muitas outras referências públicas também foram consultadas para coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário foca em confirmar o que está sendo comprado e implantado na França, e como os preços e os ciclos de substituição estão se comportando nas indústrias discretas e de processo. Conversamos com uma combinação de fornecedores de automação, integradores de sistemas, distribuidores e equipes de engenharia e manutenção de usuários finais, e depois verificamos as premissas nos principais polos industriais para que o viés regional não se infiltrasse nos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Diretores executivos (CXOs): 13% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 27% | |

| Players menores: 19% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma combinação top-down e bottom-up. A primeira passagem é construída a partir da atividade de manufatura francesa e da intensidade de gastos com automação, e depois é corrigida usando verificações de realidade a partir de sinais do lado da oferta e dos canais. Uma visão top-down é formada ao vincular tendências de produção industrial e capex à penetração de automação nas principais indústrias usuárias, e depois traduzindo esse conjunto de demanda em receita usando faixas de preço observadas e a combinação típica de sistemas.

Para manter o modelo fundamentado, acompanhamos de perto alguns indicadores-chave, como instalações de robôs e índices de densidade, ciclos de substituição de PLC e acionamentos, o ritmo de pedidos de OEMs e a participação de projetos greenfield versus retrofit. Também tratamos software e serviços com cuidado, usando taxas de anexação validadas em entrevistas, já que as práticas de agrupamento variam conforme o tipo de projeto. A previsão é feita usando análise de cenários apoiada por uma regressão multivariada leve. Os fatores incluem a produção industrial, os custos de energia e as expectativas de investimento na manufatura, e a trajetória é então ajustada com base no que os profissionais esperam em termos de prazos de entrega e orçamento.

Quando as entradas bottom-up estão incompletas, as lacunas são tratadas por meio de interpolação conservadora entre indústrias usuárias finais comparáveis e por meio de verificações de canal, em vez de forçar uma consolidação completa de fornecedores que pareceria precisa, mas não se sustentaria com divulgação limitada. Os resultados são iterados até que os totais orientados pela demanda e as verificações de realidade de fornecedores e integradores fiquem dentro de uma variância aceitável.

Validação de dados e ciclo de atualização

Os resultados do modelo são validados em etapas, começando com verificações de razoabilidade em relação a indicadores independentes, como tendências de capex de fábricas, sinais de adoção de automação e padrões de importação para categorias de equipamentos relevantes. Quando surgem valores discrepantes, as premissas são rastreadas até a variável específica que causou o salto, e chamadas de acompanhamento são acionadas para confirmar se se trata de uma mudança real de mercado ou de um artefato de modelagem.

Antes da aprovação final, o trabalho passa por revisões analíticas em múltiplas etapas, nas quais os cálculos são replicados e os principais pontos de lógica são questionados, especialmente em torno das taxas de anexação de serviços, da progressão de preços e do momento dos projetos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de política, choques de oferta ou mudanças bruscas no investimento em manufatura. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam uma visão atualizada que reflita os sinais mais recentes disponíveis.

Estimativa da Mordor Intelligence para o mercado francês de automação industrial e controles industriais em comparação com outras estimativas publicadas

As estimativas publicadas para este mercado costumam diferir porque o escopo incluído não é o mesmo, e a forma como serviços e software são contabilizados pode alterar rapidamente os totais. As diferenças também vêm de qual ano é tratado como base, de como a conversão de moeda é cronometrada e de se as previsões assumem um ciclo de atualização rápido ou um mercado mais impulsionado por substituições.

A principal lacuna vem de misturar gastos mais amplos com a Indústria 4.0 no mesmo total, enquanto a Mordor Intelligence contabiliza automação industrial e controles industriais apenas quando estão vinculados ao monitoramento e controle em nível de equipamento (incluindo a anexação validada de serviços), em vez de agrupar categorias adjacentes de transformação digital.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 8,87 bilhões de USD (2025) | |

| Divulgador de Pesquisa do Setor A | 5,95 bilhões de USD (2025) | Este número se alinha mais com a cobertura de automação de processos, portanto elementos de automação discreta, como robótica, controle de movimento e algumas camadas de controle em nível de máquina, provavelmente estão excluídos, o que reduz o total da França. |

| Divulgador de Pesquisa do Setor B | 6,17 bilhões de USD (2024) | Esta estimativa acompanha um escopo mais amplo da Indústria 4.0 e usa um ano-base diferente, portanto pode incluir orçamentos mais amplos de software e digitalização, ao mesmo tempo em que não captura totalmente a receita de hardware e integração de controles industriais principais. |

A comparação mostra que a definição de escopo e a seleção do ano-base explicam a maior parte da diferença, mais do que qualquer técnica de previsão isolada. Ao manter as entradas vinculadas à atividade industrial observável e ao validar preços e taxas de anexação com feedback de campo, o número final permanece rastreável a etapas repetíveis que uma equipe de clientes pode testar sob pressão.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de automação industrial e controles industriais da França até 2031?

O mercado tem previsão de atingir USD 11,05 bilhões até 2031.

Por que a automação no setor de Alimentos e Bebidas está se acelerando na França?

O financiamento de EUR 2,3 bilhões do programa França 2030 e as rígidas regras de rastreabilidade previstas na AGEC e no futuro Passaporte Digital de Produto estão impulsionando um CAGR de 4,22%.

Como os projetos de hidrogênio estão influenciando a demanda por automação?

Gigafábricas como Normand'Hy e Genvia necessitam de controles distribuídos com resposta em frações de segundo e redes de sensores de alta densidade, criando novas oportunidades para fornecedores de controle avançado.

O que limita a adoção da nuvem nas plantas industriais francesas?

Regras de soberania de dados, escassez de competências em cibersegurança e cargas de trabalho de controle de movimento sensíveis à latência mantêm muitas instalações em arquiteturas híbridas ou locais.

Página atualizada pela última vez em: