Tamanho e Participação do Mercado de Serviços de Fabricação de Eletrônicos na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

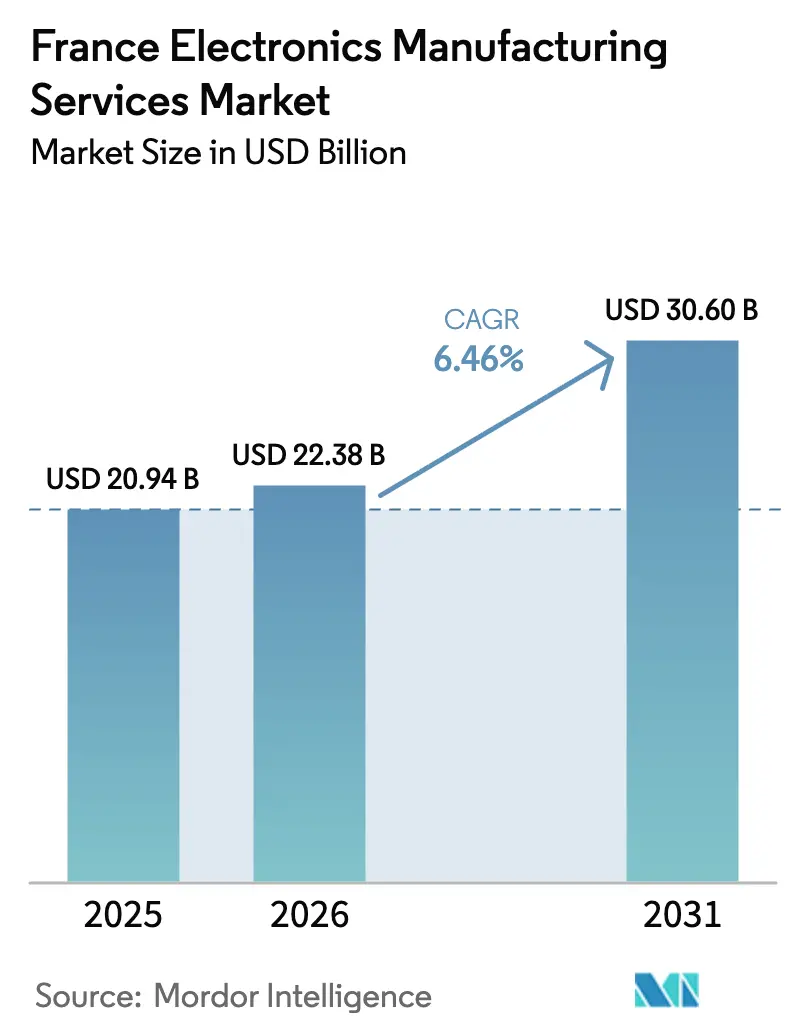

| Tamanho do mercado no ano base (2025) | 20.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.46% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Fabricação de Eletrônicos na França por Mordor Intelligence

O tamanho do Mercado de Serviços de Fabricação de Eletrônicos na França foi avaliado em USD 20,94 bilhões em 2025 e estima-se que cresça de USD 22,38 bilhões em 2026 para atingir USD 30,60 bilhões até 2031, a um CAGR de 6,46% durante o período de previsão (2026-2031).

Incentivos públicos robustos, uma mudança em direção a modelos de produção com ativos reduzidos entre os fabricantes de equipamentos originais domésticos e o surgimento de projetos de alto mix e baixo volume estão impulsionando o crescimento da receita. Ao mesmo tempo, investimentos em semicondutores a montante em Crolles e Grenoble estão ancorando uma cadeia de suprimentos local que reduz os prazos de entrega e apoia as necessidades de embalagem avançada. A dinâmica competitiva está moderando a pressão de custos à medida que os fornecedores franceses aceleram a automação e enfatizam a qualidade de entrega rápida e padrão automotivo. Por fim, os custos de mão de obra e energia continuam a moderar a expansão das margens, tornando a eficiência operacional o foco principal dos participantes do mercado.

Principais Conclusões do Relatório

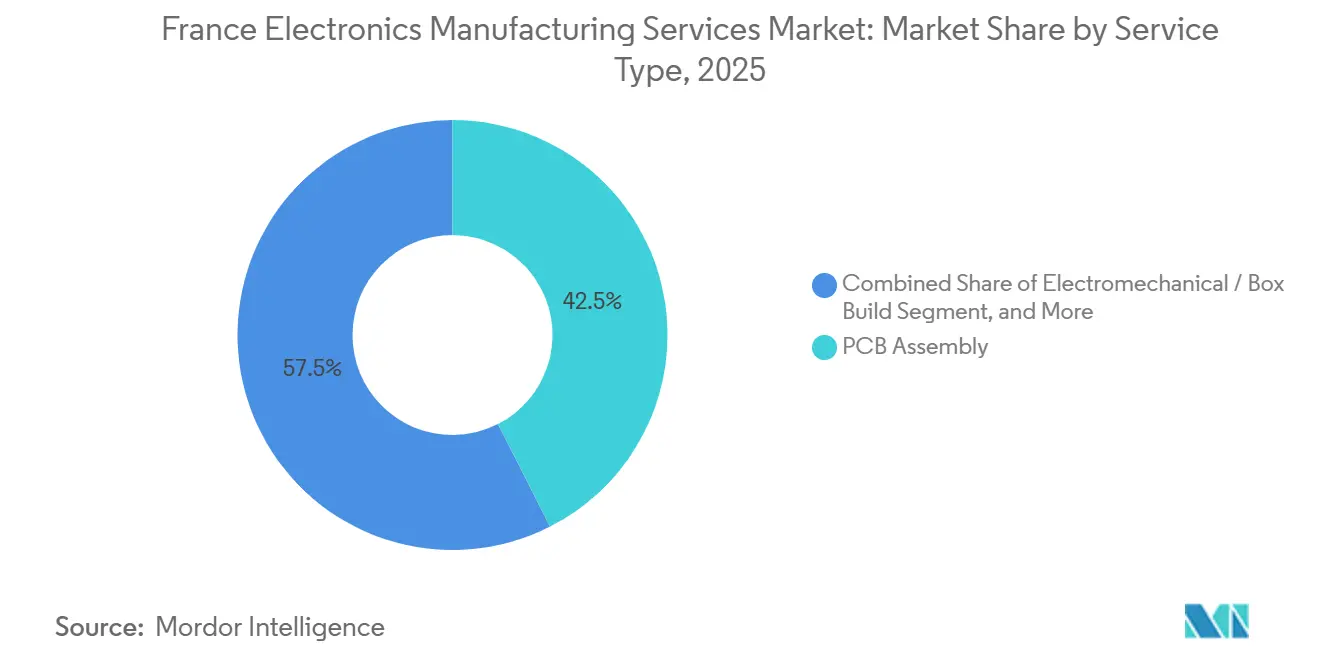

- Por tipo de serviço, os Serviços de Fabricação de Eletrônicos detinham 42,50% da participação do mercado de serviços de fabricação de eletrônicos na França em 2025, enquanto os Serviços de Engenharia devem se expandir a um CAGR de 6,80% até 2031.

- Por modelo de negócio, o segmento de Fabricação por Contrato detinha 61,90% do tamanho do mercado de serviços de fabricação de eletrônicos na França em 2025, mas os modelos Híbrido e Turnkey têm previsão de crescer a um CAGR de 4,50%.

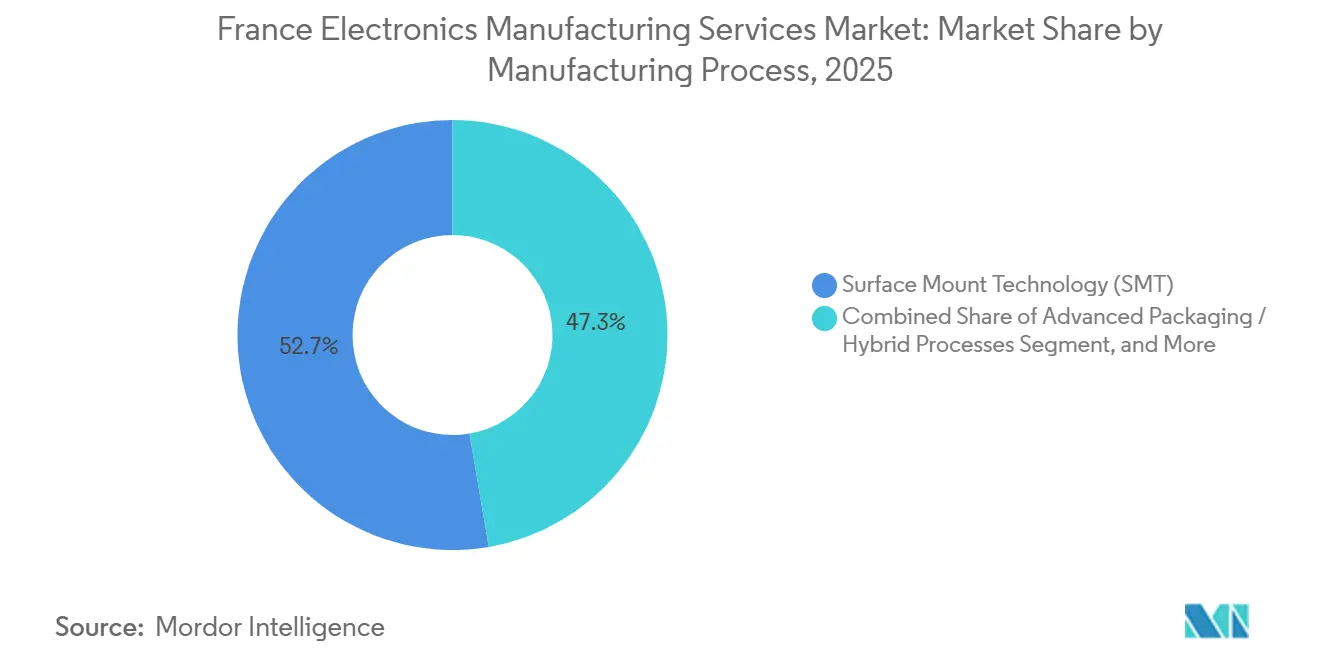

- Por processo de fabricação, a Tecnologia de Montagem em Superfície representou 52,70% do valor em 2025, enquanto os Processos de Embalagem Avançada e Híbridos têm projeção de avançar a um CAGR de 5,10%.

- Por usuário final, as aplicações Industriais controlavam 38,60% da receita de 2025, mas o segmento Automotivo é o de crescimento mais rápido, com um CAGR de 5,80% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Fabricação de Eletrônicos na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais para a Produção de Eletrônicos em Território Nacional no âmbito do Plano França 2030 | +1.8% | Nacional, concentrado em Île-de-France, Auvergne-Rhône-Alpes, Nouvelle-Aquitaine | Médio prazo (2 a 4 anos) |

| Tendência Crescente de Terceirização entre os Fabricantes de Equipamentos Originais Franceses | +1.2% | Nacional, mais forte em Grand Est e Hauts-de-France | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Produção de Alto Mix e Baixo Volume nos Setores Automotivo e Industrial | +1.0% | Nacional, com transbordamento para Alemanha e Espanha | Médio prazo (2 a 4 anos) |

| Expansão Rápida de Dispositivos IoT e de IA de Borda que Requerem Montagem Localizada | +0.9% | Nacional, adoção inicial em construção inteligente e automação | Longo prazo (≥ 4 anos) |

| Crescimento de Startups de Dispositivos Médicos de Nicho que Aproveitam Hubs Regionais de Serviços de Fabricação de Eletrônicos | +0.5% | Occitanie e Nouvelle-Aquitaine | Longo prazo (≥ 4 anos) |

| Ascensão das Expansões de Fábricas de Substratos de Semicondutores em Crolles | +0.6% | Auvergne-Rhône-Alpes, efeitos em todo o país | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para a Produção de Eletrônicos em Território Nacional

A dotação de EUR 5 bilhões (USD 5,5 bilhões) para eletrônicos no âmbito do plano França 2030 cofinancia a automação de fábricas, a formação de mão de obra e parcerias de P&D, condicionada a compromissos de produção doméstica por sete anos[1]"Plano Industrial França 2030," Gouvernement.fr, gouvernement.fr. Ao contrário das rodadas de subsídios anteriores, que se concentravam apenas na fabricação de wafers, o quadro atual apoia a montagem de circuitos impressos, a construção de caixas e as atividades de teste funcional, criando demanda garantida para empresas de serviços de fabricação de eletrônicos em conformidade. Os fornecedores devem adicionar aproximadamente 148.600 metros quadrados de espaço em sala limpa e piso de montagem até 2027, uma expansão que garante contratos plurianuais com fabricantes de equipamentos originais automotivos e industriais e reforça a resiliência da cadeia de suprimentos nacional.

Tendência Crescente de Terceirização entre os Fabricantes de Equipamentos Originais Franceses

Os fabricantes europeus de veículos e máquinas terceirizam atualmente 62% do valor agregado em eletrônicos, ante 48% em 2019, à medida que os equipamentos internos se depreciam mais rapidamente do que os ciclos de produtos. Os fornecedores franceses de primeiro nível estão desinvestindo em linhas de montagem não essenciais para financiar inovações em software e sensoriamento, liberando contratos de alto valor para parceiros de serviços de fabricação de eletrônicos. O modelo permite que os fabricantes de equipamentos originais transfiram o risco de estoque e aproveitem a automação dos serviços de fabricação de eletrônicos para paridade de custos com a produção asiática, mantendo ao mesmo tempo os padrões de qualidade e sustentabilidade da UE.

Demanda Crescente por Produção de Alto Mix e Baixo Volume

Os tamanhos de lote caíram de 10.000 unidades para cerca de 500 unidades, impulsionados pela diversidade de variantes de veículos elétricos e placas de controle industrial personalizadas. Linhas flexíveis de colocação e posicionamento com trocas em menos de 60 minutos permitem que as fábricas francesas de serviços de fabricação de eletrônicos processem mais de 200 permutações de lista de materiais por semana, mantendo rendimentos de primeira passagem acima de 98%. A proximidade geográfica reduz os prazos de entrega para 48 horas e permite que os fabricantes de equipamentos originais reduzam o estoque de segurança em 30%, vantagens que os contratantes offshore de alto volume não conseguem igualar com eficiência[2]"Estudo de Competitividade de Fornecedores Automotivos Europeus," CLEPA, clepa.eu.

Expansão Rápida de Dispositivos IoT e de IA de Borda

Gateways de borda e nós de sensoriamento requerem designs miniaturizados e de baixo consumo de energia, montados sob rígidos limites de compatibilidade eletromagnética. Parcerias como o laboratório de hardware de Lyon entre a Altyor e a Advantech aceleram os ciclos de prototipagem de 18 meses para 9 meses[3]"Advantech e Altyor Lançam Laboratório de Hardware IoT," Altyor, altyor.com. As regras de soberania de dados da UE incentivam ainda mais a montagem em território nacional, e processos avançados como a ligação por micro-bump e a dispensação de underfill são diferenciais para os fornecedores franceses de serviços de fabricação de eletrônicos que os qualificam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento e nos Preços de Componentes de Semicondutores | -0.8% | Nacional, aguda nos segmentos automotivo e industrial | Curto prazo (≤ 2 anos) |

| Intensa Pressão de Preços por parte de Fabricantes Contratados Asiáticos | -0.6% | Nacional, severa em eletrônicos de consumo e telecomunicações | Curto prazo (≤ 2 anos) |

| Escassez Crônica de Mão de Obra Qualificada em Soldagem de Precisão e Engenharia de Testes | -0.4% | Pays de la Loire e Nouvelle-Aquitaine | Médio prazo (2 a 4 anos) |

| Escalada dos Custos de Energia para Salas Limpas de Fábricas e Fornos de Refluxo | -0.3% | Nacional, maior impacto na embalagem avançada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento e nos Preços de Componentes de Semicondutores

Os prazos de entrega para microcontroladores de grau automotivo saltaram de 12 para 18 semanas em meados de 2025, forçando as empresas de serviços de fabricação de eletrônicos a manter 90 dias de estoque de reserva e expondo-as ao risco de obsolescência. Oscilações de preços de até 40% para dispositivos de potência essenciais comprimiram as margens brutas e, embora a Lei de Chips da UE tenha introduzido um mecanismo de resposta a crises, a capacidade local significativa não entrará em operação antes do final de 2026.

Intensa Pressão de Preços por parte de Fabricantes Contratados Asiáticos

Foxconn, BYD Electronics e Luxshare operam em escala global e entregam custos unitários 25–35% menores em dispositivos de consumo. Essas empresas começaram a estabelecer unidades na Europa Central com certificações ISO 13485 e IATF 16949, avançando sobre os nichos franceses. Os fornecedores domésticos de serviços de fabricação de eletrônicos respondem com proximidade, segurança de propriedade intelectual e conformidade com as diretivas da UE, mas a sensibilidade ao preço nos segmentos de mercado de massa continua sendo um obstáculo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Diversificação Além da Montagem de PCB

Prevê-se que os Serviços de Engenharia cresçam a um CAGR de 6,80%, superando o mercado mais amplo de serviços de fabricação de eletrônicos na França. O serviço integra placas de circuito impresso com gabinetes, cabeamento e interfaces térmicas, alinhando-se com a eletrificação automotiva que triplica a contagem de unidades de controle por veículo. Os Serviços de Fabricação de Eletrônicos, embora ainda detenham 42,50% da receita de 2025, estão amadurecendo à medida que a automação aumenta os rendimentos e reduz a exposição à mão de obra. Os serviços de engenharia, teste e logística estão se expandindo porque os novos participantes do setor médico e de IoT precisam de análises de design para fabricabilidade e programas de estoque just-in-time.

Os fornecedores que oferecem armazenagem turnkey vinculada aos sistemas empresariais dos fabricantes de equipamentos originais podem reabastecer peças automaticamente, reduzindo os custos de carregamento dos clientes em até 30%. As regulamentações de economia circular também estão abrindo demanda por reparo e recondicionamento, posicionando os serviços de pós-venda como um contribuidor estável de margem. A evolução amplia o tamanho do mercado de serviços de fabricação de eletrônicos na França e amorte a pressão de preços sobre as linhas de montagem comoditizadas.

Por Modelo de Negócio: O Modelo Turnkey Ganha Espaço entre os Novos Participantes

A Fabricação por Contrato manteve 61,90% de participação no mercado de serviços de fabricação de eletrônicos na França em 2025, refletindo sua importância para clientes automotivos e industriais que mantêm a propriedade do design. Os modelos Híbrido e Turnkey estão crescendo a um CAGR de 4,50% à medida que as startups buscam parceiros para navegar pelas restrições de fornecimento e pela burocracia regulatória. A LACROIX Electronics aumentou a receita de turnkey de 22% para 31% em um ano ao assumir as aquisições durante a escassez de chips.

O engajamento turnkey comprime os cronogramas de desenvolvimento em até 25%, mas compromete a transparência de preços, levando muitos fabricantes de equipamentos originais a estabelecer auditorias de livros abertos. A Fabricação de Design Original permanece um nicho, limitada principalmente a fontes de alimentação e sensores padronizados onde a diferenciação é baixa. Cada modelo enriquece o mercado de serviços de fabricação de eletrônicos na França ao alinhar preferências de custo, risco e velocidade entre perfis de clientes diversos.

Por Processo de Fabricação: Embalagem Avançada Atende à Miniaturização

A Tecnologia de Montagem em Superfície dominou com 52,70% de participação, mas os fluxos de embalagem avançada e híbridos estão avançando a um CAGR de 5,10% à medida que os produtos vestíveis e de IA de borda reduzem os fatores de forma. A STMicroelectronics e a GlobalFoundries estão escalando uma fábrica de silício totalmente depletado sobre isolante de EUR 7,5 bilhões (USD 8,25 bilhões) em Crolles, catalisando a demanda local por serviços de fixação de chips e fan-out em nível de wafer. As empresas francesas de serviços de fabricação de eletrônicos próximas ao cluster agora podem oferecer processamento pós-fabricação completo, reduzindo o tempo de logística e melhorando o rendimento.

A tecnologia de furo passante ainda atende a projetos aeroespaciais e nucleares onde a longa vida útil e o reparo em campo superam as restrições de tamanho. As linhas híbridas que combinam posicionamento automatizado com inserção manual permitem a conformidade tanto com as necessidades modernas de densidade quanto com as metas de confiabilidade legadas. Essa versatilidade protege o mercado de serviços de fabricação de eletrônicos na França da dependência excessiva de qualquer tecnologia de processo única.

Por Usuário Final: O Setor Automotivo Lidera a Curva de Crescimento

Os equipamentos industriais geraram 38,60% da receita de 2025, mas o setor automotivo está acelerando mais rapidamente, com um CAGR de 5,80%. Os veículos elétricos a bateria requerem aproximadamente 75 unidades de controle eletrônico em comparação com 25 nos modelos a combustão, aumentando a contagem de placas e as horas de teste. Os fabricantes de automóveis franceses e os fornecedores de primeiro nível localizam a produção para atingir metas de zero defeitos e reduzir o risco geopolítico.

Os equipamentos de comunicação e os dispositivos móveis ficam para trás devido a guerras de preços e adiamento dos gastos com 5G, segmentos onde os produtores asiáticos dominam. A eletrônica médica, impulsionada por hubs regionais certificados pela ISO 13485, oferece um pipeline estável de montagens de baixo volume e alta margem que diversifica ainda mais o mercado de serviços de fabricação de eletrônicos na França.

Análise Geográfica

Île-de-France abriga sedes corporativas e laboratórios de prototipagem, mas enfrenta restrições imobiliárias e de mão de obra que empurram o trabalho de volume para regiões com custos mais baixos. Auvergne-Rhône-Alpes se beneficia do cluster de semicondutores de Crolles e da colaboração com o CEA-Leti, criando um ecossistema integrado para embalagem avançada. Grand Est e Hauts-de-France apoiam entregas just-in-time para cadeias de suprimentos automotivas transfronteiriças, aproveitando a proximidade com os fabricantes de equipamentos originais alemães.

Nouvelle-Aquitaine fomenta um corredor crescente de dispositivos médicos em torno de Biarritz e Bordeaux, onde empresas de serviços de fabricação de eletrônicos qualificadas pela ISO 13485 fazem parceria com startups de sensores implantáveis. Pays de la Loire enfrenta escassez de mão de obra qualificada, elevando os salários horários dos técnicos acima de EUR 25 e erodindo a competitividade.

Occitanie, centrada em Toulouse, está emergindo como um hub secundário de eletrônica aeroespacial vinculado aos programas da Airbus. As adições de capacidade planejadas no âmbito do plano França 2030 provavelmente favorecerão as regiões com terrenos industriais disponíveis e pipelines de formação profissional, reequilibrando o mercado de serviços de fabricação de eletrônicos na França em todo o país.

Cenário Competitivo

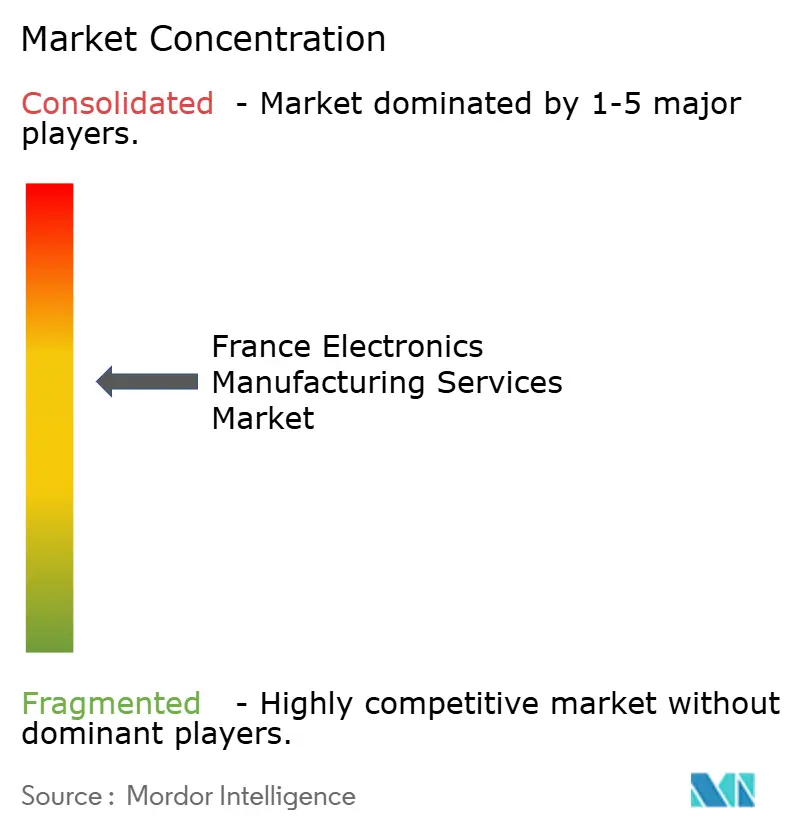

Os cinco principais fornecedores controlam aproximadamente 35–40% da receita nacional, colocando o mercado de serviços de fabricação de eletrônicos na França em uma faixa moderadamente concentrada. A aquisição da SEICO pela Cofidur adicionou três plantas e 400 funcionários, sinalizando uma busca por escala para ganhar alocações de componentes durante crises de fornecimento. A éolane implantou inspeção por visão de máquina e cobôs, reduzindo a mão de obra por montagem em 18% e aumentando os rendimentos.

Grandes players globais de primeiro nível, como Jabil e Flex, mantêm unidades francesas satélites principalmente para serviços de engenharia, enquanto empresas nórdicas como a Kitron integram a capacidade francesa em redes de produção pan-europeias.

Automação, integração vertical e gêmeos digitais são as principais alavancas estratégicas. Os fornecedores capazes de integrar design, aquisição e suporte pós-venda sob o mesmo teto estão garantindo contratos de longo prazo, especialmente nos espaços automotivo e de IA de borda. Cada vez mais, a diferenciação competitiva se concentra na velocidade, na conformidade regulatória e na capacidade de absorver choques na cadeia de suprimentos, em vez de na simples arbitragem de mão de obra.

Líderes do Setor de Serviços de Fabricação de Eletrônicos na França

Asteelflash Group

LACROIX Electronics

ALL CIRCUITS SAS

éolane Group

Cofidur EMS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A STMicroelectronics atingiu o primeiro silício em sua fábrica de 300 mm em Crolles, com foco em microcontroladores automotivos de 18 nm, com produção em volume prevista para o segundo semestre de 2026.

- Novembro de 2025: A Jabil reportou crescimento de 22% ano a ano em eletrônica automotiva europeia e planeja adicionar 13.935 metros quadrados de espaço em sala limpa na Europa Central até meados de 2026.

- Setembro de 2025: A Flex fez parceria com um fornecedor francês de primeiro nível para codesenvolver plataformas modulares de inversor de tração de 800 V, com execuções piloto programadas para o primeiro trimestre de 2026.

- Julho de 2025: O governo francês assinou o Contrato Estratégico de Eletrônicos, liberando EUR 5 bilhões em cofinanciamento e visando um aumento de 90% na capacidade até 2027.

Escopo do Relatório do Mercado de Serviços de Fabricação de Eletrônicos na França

O Relatório do Mercado de Serviços de Fabricação de Eletrônicos na França é Segmentado por Tipo de Serviço (Serviços de Engenharia e Mais), Modelo de Negócio (Fabricação por Contrato (CM), Fabricação de Design Original (ODM) e Mais), Processo de Fabricação (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT) e Mais), Usuário Final (Industrial, Automotivo, Comunicação e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Fabricação de Eletrônicos | Montagem de PCB |

| Montagem Eletromecânica / Construção de Caixas | |

| Prototipagem | |

| Outros Serviços de Fabricação de Eletrônicos | |

| Serviços de Engenharia | |

| Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviços de Fabricação de Eletrônicos |

| Fabricação por Contrato (CM) |

| Fabricação de Design Original (ODM) |

| Modelos de Negócio Híbrido / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Processos de Embalagem Avançada / Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs / Desktops / Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Fabricação de Eletrônicos | Montagem de PCB |

| Montagem Eletromecânica / Construção de Caixas | ||

| Prototipagem | ||

| Outros Serviços de Fabricação de Eletrônicos | ||

| Serviços de Engenharia | ||

| Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviços de Fabricação de Eletrônicos | ||

| Por Modelo de Negócio | Fabricação por Contrato (CM) | |

| Fabricação de Design Original (ODM) | ||

| Modelos de Negócio Híbrido / Turnkey / Outros | ||

| Por Processo de Fabricação | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Processos de Embalagem Avançada / Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs / Desktops / Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de fabricação de eletrônicos na França em 2026?

O mercado é avaliado em USD 22,38 bilhões em 2026 e tem projeção de atingir USD 30,60 bilhões até 2031.

Por que os modelos turnkey estão ganhando popularidade?

Os contratos turnkey transferem o risco de fornecimento para os parceiros de serviços de fabricação de eletrônicos e podem encurtar os ciclos de desenvolvimento de produtos em até 25%.

Qual segmento de usuário final impulsiona o crescimento futuro?

A eletrônica automotiva lidera com um CAGR de 5,80% porque os veículos elétricos requerem três vezes mais unidades de controle do que os modelos a combustão.

Quais fatores regionais influenciam a expansão da capacidade?

Auvergne-Rhône-Alpes se beneficia de investimentos em semicondutores, enquanto Pays de la Loire enfrenta escassez de mão de obra qualificada que infla os custos.

Página atualizada pela última vez em: