Tamanho e Participação do Mercado de Fragrâncias

Visão Geral do Mercado

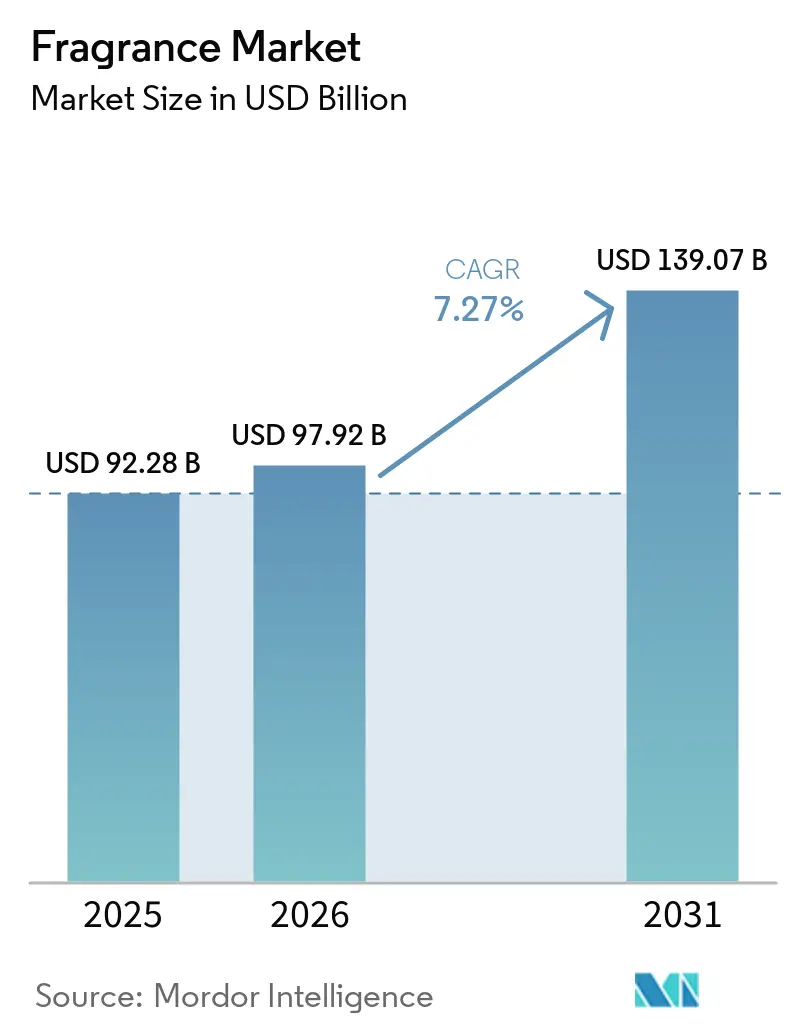

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 97.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 139.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fragrâncias por Mordor Intelligence

O tamanho do mercado de fragrâncias deve aumentar de USD 92,28 bilhões em 2025 para USD 97,92 bilhões em 2026 e atingir USD 139,07 bilhões até 2031, crescendo a um CAGR de 7,27% ao longo de 2026-2031. Os gastos com fragrâncias agora se estendem muito além dos cuidados pessoais básicos, pois os consumidores associam cada vez mais o aroma ao bem-estar, à autoexpressão e à atmosfera do lar, ajudando a categoria a permanecer relevante mesmo com a pressão sobre os gastos discricionários em geral. Os naturais baseados em biotecnologia, incluindo ingredientes aromáticos derivados de fermentação, materiais extraídos por CO2 e almíscares biossintetizados, estão mudando a economia de fornecimento e também ajudando as marcas a responder às expectativas de formulações mais limpas. Isso está encurtando os ciclos de lançamento no mercado de fragrâncias e recompensando as empresas que conseguem reformular mais rapidamente, melhorar a rastreabilidade e renovar os portfólios sem desacelerar a inovação. A premiumização, a adoção de aromas para o lar e a descoberta digital estão ampliando o alcance do mercado de fragrâncias, mesmo que as lojas especializadas continuem sendo importantes porque muitos consumidores querem testes orientados antes de comprar. Produtos falsificados e regras de formulação mais rígidas continuam pesando sobre a categoria, mas essas mesmas pressões estão impulsionando mais investimentos em química verde e tornando a conformidade uma fonte mais clara de vantagem competitiva.

Principais Conclusões do Relatório

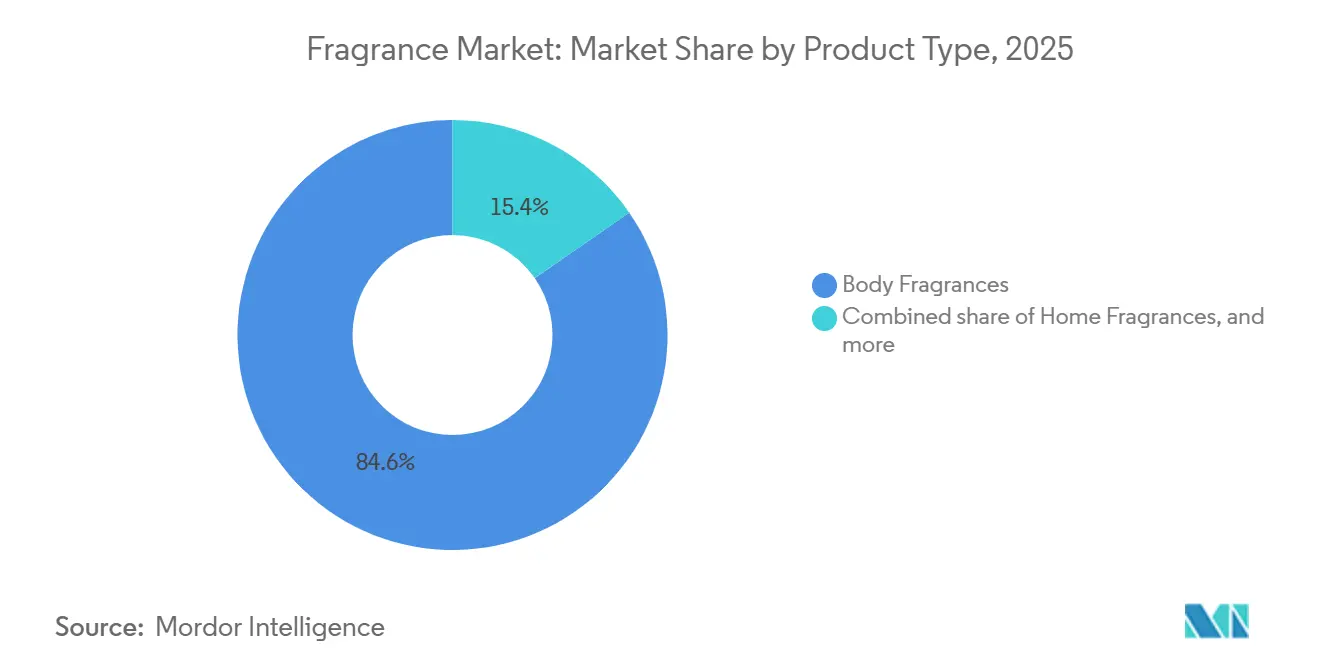

- Por tipo de produto, as fragrâncias corporais representaram 84,63% da participação do mercado de fragrâncias em 2025, enquanto as fragrâncias para o lar se expandirão a um CAGR de 8,17% durante 2026-2031.

- Por categoria, os produtos convencionais representaram 76,28% do mercado de fragrâncias em 2025, enquanto as formulações orgânicas devem crescer a um CAGR de 9,29% durante 2026-2031.

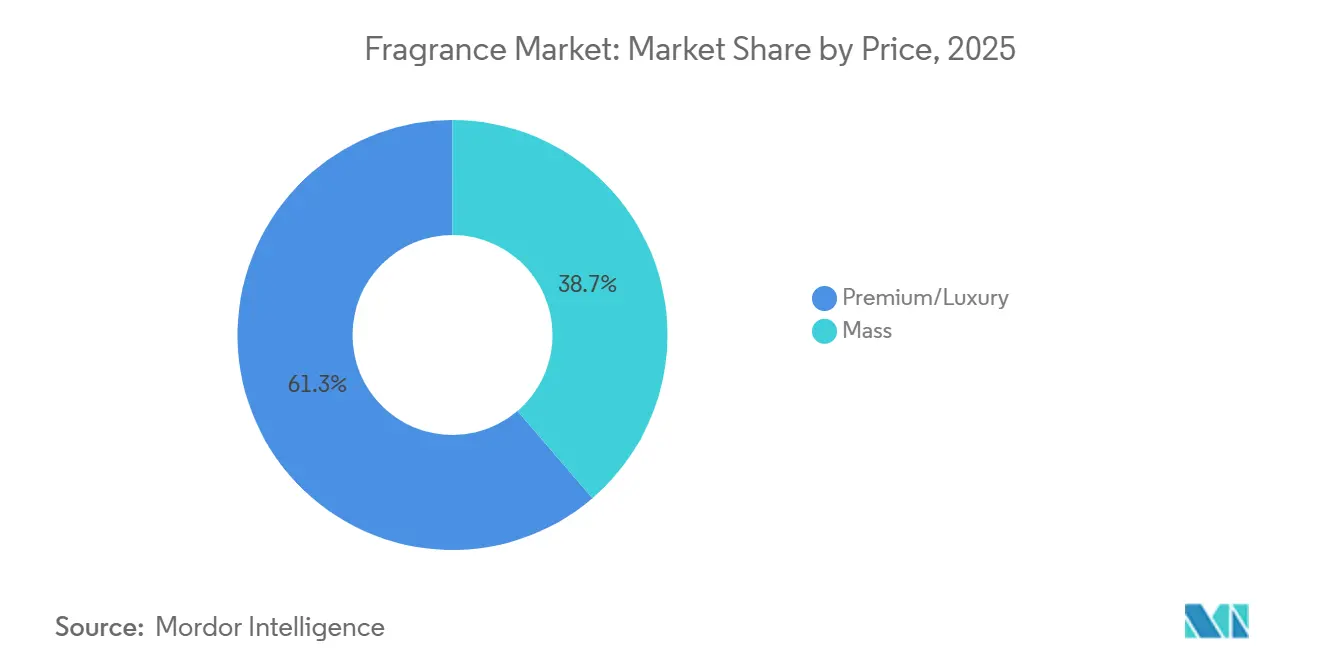

- Por preço, os produtos premium e de luxo capturaram 61,28% do valor global do mercado em 2025, enquanto o segmento de massa avançará a um CAGR de 8,28% durante 2026-2031.

- Por canal de distribuição, as lojas especializadas representaram 43,42% das vendas globais em 2025, enquanto o varejo online deve crescer a um CAGR de 9,18% durante 2026-2031.

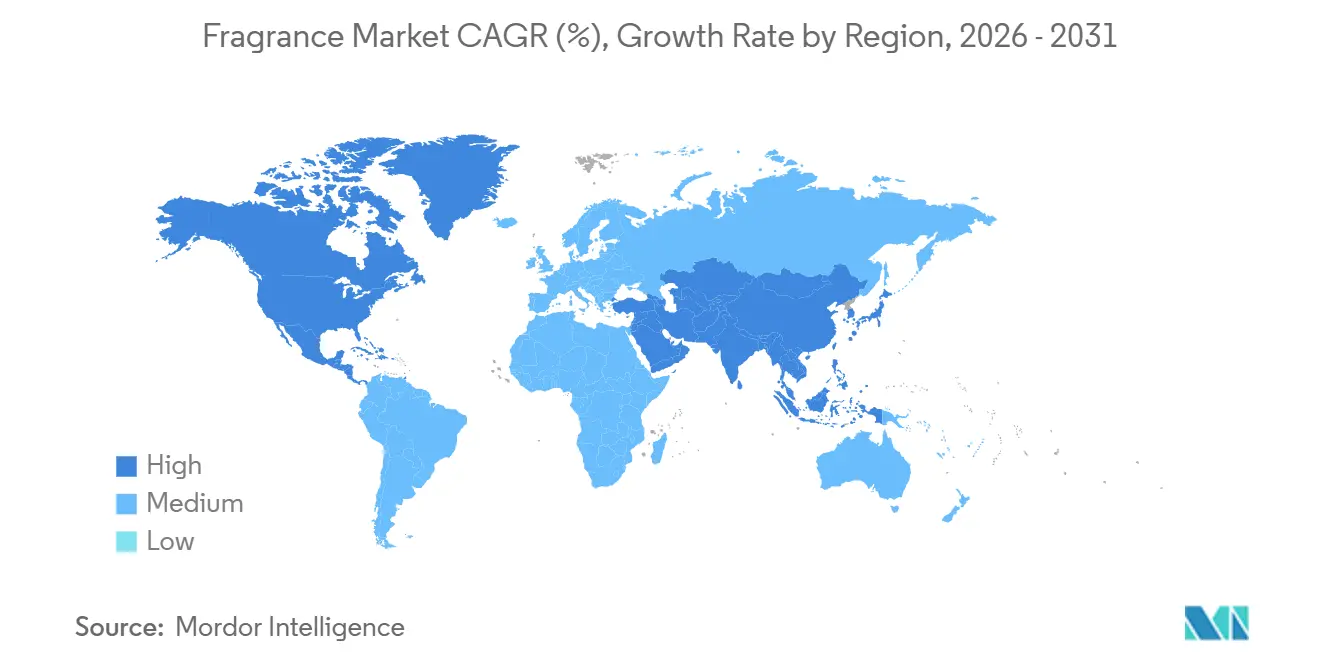

- Por geografia, a América do Norte representou 46,74% do valor global do mercado em 2025, enquanto a região Ásia-Pacífico se expandirá a um CAGR de 9,76% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fragrâncias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em Direção a Formulações de Fragrâncias Naturais, com Rótulo Limpo e Sustentáveis | +0.9% | Global, maior intensidade na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Fragrâncias de Nicho, Artesanais e Personalizadas | +1.1% | Europa, América do Norte, Ásia-Pacífico incluindo China, Japão e Coreia do Sul | Médio prazo (2-4 anos) |

| Crescente Foco do Consumidor em Estética Doméstica e Estilos de Vida Orientados ao Bem-Estar | +0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Influência das Mídias Sociais e Colaborações de Marcas Lideradas por Celebridades | +0.9% | Global, impulsionado pela adoção digital na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Premiumização e Crescente Demanda por Ofertas de Fragrâncias de Luxo | +1.2% | Global, concentrado na América do Norte, Europa e Oriente Médio | Médio prazo (2-4 anos) |

| Crescente Demanda por Fragrâncias Personalizadas | +0.7% | América do Norte, Europa, ganhos iniciais na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em direção a formulações de fragrâncias naturais, com rótulo limpo e sustentáveis

A demanda dos consumidores por transparência converteu a rotulagem de fragrâncias de um ativo de marketing em um imperativo da cadeia de suprimentos. A Lista de Transparência atualizada da IFRA, que agora cobre mais de 3.000 ingredientes, obriga as marcas a divulgar o conteúdo das formulações com uma granularidade anteriormente restrita às embalagens farmacêuticas, elevando efetivamente o patamar competitivo para a integridade dos ingredientes[1]Fonte: Associação Internacional de Fragrâncias, "A IFRA Lança Lista de Transparência Atualizada," Associação Internacional de Fragrâncias, ifrafragrance.org. As empresas de ingredientes estão respondendo a essa mudança com alternativas derivadas de biotecnologia: a vanilina bio-fermentada Hevani da Lallemand, comercializada em 2025, oferece uma rota estável na cadeia de suprimentos e independente de cultivos para notas de baunilha, sem a volatilidade de rendimento do fornecimento convencional de Bourbon. A LMR Naturals da IFF apresentou o Absoluto de CO₂ de Fava de Tonka em fevereiro de 2026, um ingrediente 100% natural e rastreável posicionado para substituir a cumarina sintética em formulações de luxo, sinalizando que a química verde agora é comercialmente viável em concentrações de prestígio. As marcas que não conseguirem reformular seus portfólios de ingredientes nos próximos três a cinco anos enfrentam um risco real de exclusão das prateleiras do varejo premium europeu e norte-americano, à medida que os padrões de química limpa liderados pelos varejistas se tornam mais rígidos.

Crescente demanda por fragrâncias de nicho, artesanais e personalizadas

O segmento de nicho está redefinindo a percepção de valor em ambas as extremidades do espectro de preços e forçando as casas tradicionais a recalibrar seus pontos de referência competitivos. A Amouage registrou crescimento de receita de dois dígitos em 2025 ao expandir o varejo operado diretamente, mantendo controles rígidos de alocação no atacado, demonstrando que a gestão de escassez e a disciplina de canal são tão importantes quanto a qualidade do produto para sustentar os prêmios de nicho. A Parfums de Marly superou USD 400 milhões em vendas no varejo no exercício fiscal de 2025, reforçando a viabilidade comercial de casas independentes que combinam narrativa olfativa com distribuição seletiva, em vez de ampla cobertura no atacado. Esses resultados estão levando os conglomerados globais a adquirir ou incubar propriedades de nicho como medida defensiva, não apenas para acessar o patrimônio da marca, mas para entender os relacionamentos diretos com a comunidade que as marcas de nicho constroem de forma mais eficiente do que os modelos de atacado tradicionais. A expansão da Olfactory NYC para o Texas em 2025 sinaliza que o varejo de fragrâncias de nicho com múltiplas marcas está escalando além das origens costeiras dos EUA para mercados secundários, indicando um alargamento estrutural da base de consumidores endereçável.

Influência das mídias sociais e colaborações de marcas lideradas por celebridades

A ascensão da descoberta nativa de plataformas digitais encurtou significativamente o ciclo tradicional de desenvolvimento de marcas de fragrâncias, reduzindo-o de vários anos para apenas alguns meses, e criou um ambiente de mercado no qual um pequeno número de marcas bem-sucedidas captura uma parcela desproporcional da atenção dos consumidores. As marcas com redes fortes de criadores de conteúdo estão particularmente bem posicionadas para se beneficiar dessa tendência. Por exemplo, a colaboração da Noyz com Ella Langley em 2025 resultou em uma fragrância de edição limitada que esgotou em 72 horas, demonstrando a capacidade das parcerias com celebridades impulsionadas pelas mídias sociais de gerar um rápido impulso de vendas, difícil de alcançar para marcas que dependem principalmente de canais de publicidade tradicionais. Da mesma forma, a parceria da Ulta Beauty com a coleção de fragrâncias da COWBOY CARTER TOUR de Beyoncé em abril de 2025 integrou o lançamento do produto a uma experiência de varejo em evento ao vivo, aumentando o tráfego nas lojas e elevando os gastos dos clientes por visita além do que campanhas puramente digitais conseguem entregar. Essa mudança representa um desafio significativo para as empresas de fragrâncias estabelecidas, muitas das quais carecem das redes de afiliados de criadores necessárias para produzir conteúdo gerado por usuários autêntico e em grande escala no ritmo exigido pelos consumidores da Geração Z. Como resultado, as marcas que investem cedo na construção de ecossistemas impulsionados por criadores estão estabelecendo uma vantagem competitiva que será custosa e difícil de replicar para os concorrentes que entrarem tarde.

Premiumização e crescente demanda por ofertas de fragrâncias de luxo

O segmento de luxo é a principal arena onde o patrimônio de fragrâncias se converte em margem sustentável, e a base de evidências para sua resiliência está se fortalecendo. A mudança da Estée Lauder em direção a um modelo de ateliê de fragrâncias sediado em Paris sinaliza um reposicionamento deliberado, afastando-se do volume em lojas de departamento em direção a uma distribuição controlada e orientada por narrativa, que preserva a arquitetura de preços e sustenta preços médios de venda mais elevados. A categoria de fragrâncias da Estée Lauder registrou um impulso de crescimento positivo no primeiro trimestre do exercício fiscal de 2026, superando a linha de receita geral da empresa, confirmando que o posicionamento premium de fragrâncias é uma alavanca estabilizadora de margem mesmo quando o desempenho geral do portfólio está sob pressão. O Oriente Médio, onde os gastos per capita com luxo baseado em Oud estão entre os mais altos do mundo, continua atraindo investimentos de casas de luxo europeias que buscam estender a arquitetura de preços além do que os mercados ocidentais suportam. A expansão da CHANEL da franquia Chance com o Eau Splendide ilustra como o patrimônio de herança se acumula: as extensões de franquia recrutam novos consumidores enquanto impulsionam a recompra entre os clientes fiéis, expandindo simultaneamente o grupo endereçável e aprofundando o vínculo com a marca.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração de Fragrâncias Falsificadas e do Mercado Cinza | -0.7% | Ásia-Pacífico, Oriente Médio e África, América do Sul, com repercussão na América do Norte | Curto prazo (≤ 2 anos) |

| Crescentes Preocupações dos Consumidores com Ingredientes Sintéticos e Alergênicos | -0.5% | Europa com maior intensidade, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Padrões de Conformidade de COV em Endurecimento Restringindo as Opções de Formulação de Produtos | -0.4% | América do Norte, Canadá, União Europeia | Curto prazo (≤ 2 anos) |

| Restrições Regulatórias Complicando as Formulações | -0.3% | Global, maior impacto na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente penetração de fragrâncias falsificadas e do mercado cinza

As fragrâncias falsificadas representam uma ameaça do lado da oferta que os investimentos convencionais em proteção de marcas têm consistentemente lutado para conter em escala. Em 2025, a polícia de Bangcoc apreendeu 34.000 unidades de perfumes falsificados em uma única operação de fiscalização, enquanto as autoridades de Ho Chi Minh adesmantelaram uma rede de falsificação que produzia réplicas de produtos de luxo com qualidade de embalagem quase autêntica. A agência alfandegária da França confiscou aproximadamente 20.000 perfumes falsificados em um único posto de controle em 2025, evidência de que o problema não se limita aos mercados emergentes e que os pontos de entrada europeus estabelecidos permanecem vulneráveis. O mercado cinza introduz uma dimensão juridicamente ambígua: as importações paralelas desviadas de regiões com preços mais baixos prejudicam os varejistas autorizados sem acionar os mecanismos de fiscalização tradicionais, corroendo tanto a receita quanto a arquitetura de preços. As acusações criminais de 2025 da Procuradora-Geral de Michigan, Nessel, contra uma rede doméstica de fragrâncias falsificadas indicam que a fiscalização nos EUA está se intensificando, mas as respostas jurisdicionais fragmentadas entre os mercados limitam a dissuasão global sistemática[2]Fonte: Dana Nessel, "Procuradora-Geral Nessel Anuncia Acusações Criminais Após Investigação de Fragrâncias Falsificadas," Departamento do Procurador-Geral de Michigan, michigan.gov.

Padrões de conformidade de COV em endurecimento restringindo as opções de formulação de produtos

Os limites de compostos orgânicos voláteis (COV) estão estreitando a paleta de formulação para produtos em aerossol e spray de bomba, de forma mais aguda na América do Norte, onde os padrões atualizados do Conselho de Recursos do Ar da Califórnia entraram em vigor em março de 2026, estabelecendo novos tetos para concentrações de solventes em sprays corporais, desodorantes e formatos de fragrâncias para ambientes[3]Fonte: Conselho de Recursos do Ar da Califórnia, "Programa de Produtos de Consumo," Conselho de Recursos do Ar da Califórnia, arb.ca.gov. Os formuladores enfrentam as restrições mais severas em misturas de etanol e propelentes, os principais veículos nessas categorias de produtos, e os principais substitutos naturais apresentam perfis de solubilidade inferiores que exigem investimentos significativos em reformulação para alcançar desempenho equivalente. O quadro regulatório paralelo do Canadá agrava o ônus para as marcas que fabricam em cadeias de suprimentos norte-americanas, essencialmente dobrando os requisitos de documentação de conformidade. Para as grandes multinacionais com recursos centralizados de pesquisa e desenvolvimento, a conformidade com os COV é um custo operacional incremental. Para as marcas independentes que dependem de fabricantes contratados terceirizados, uma interrupção do portfólio no meio do ciclo pode atrasar os roteiros de produtos em doze a dezoito meses, uma penalidade competitiva que cria pressão de consolidação entre os players menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Fragrâncias para o Lar Reduzem a Diferença em Relação aos Cuidados Pessoais

As fragrâncias corporais representaram 84,6% do valor em 2025 e permaneceram o núcleo do mercado de fragrâncias, pois os desodorantes são amplamente utilizados e o perfume continua a elevar os consumidores para produtos de maior valor. Os desodorantes mantêm penetração domiciliar em todas as faixas de renda, enquanto os formatos de perfume, como eau de parfum e eau de toilette, entregam maior valor por unidade e sustentam as margens. Esse equilíbrio entre escala e mix premium explica por que as fragrâncias corporais ainda ancoram o mercado de fragrâncias, mesmo com as preferências dos consumidores continuando a se ampliar. As fragrâncias para o lar devem crescer a um CAGR de 8,2% até 2031, tornando-se o segmento de produto de crescimento mais rápido, à medida que os consumidores gastam mais em conforto doméstico, rotinas de bem-estar e perfumação decorativa. Esse impulso também reflete a forma como o mercado de fragrâncias agora alcança a estética do lar, onde velas, difusores e sprays para ambientes são comprados para criar humor, como presentes e para uso cotidiano.

As fragrâncias corporais ainda definem a base de receita da categoria, mas as fragrâncias para o lar estão reduzindo a diferença ao capturar os gastos de consumidores que desejam aroma em mais de um ambiente. O mix de produtos está, portanto, se tornando mais equilibrado, com o aroma pessoal impulsionando a escala e o aroma para o lar impulsionando a premiumização incremental e uma experimentação mais frequente. Os sprays para ambientes e outros formatos de aromatização também funcionam como pontos de entrada de menor valor em marcas premium, o que ajuda as marcas a recrutar novos usuários sem depender apenas de fragrâncias finas. À medida que essa diferença se estreita, o mercado de fragrâncias provavelmente recompensará as empresas que conseguirem apresentar um portfólio coerente tanto para ocasiões de uso pessoal quanto residencial.

Por Categoria: O Segmento Orgânico Redefine o Patamar Competitivo

Os produtos convencionais capturaram 76,3% do valor global em 2025, portanto ainda definiram o centro de volume do mercado de fragrâncias. Essa posição refletiu a penetração ainda limitada das formulações orgânicas nas linhas de desodorantes de massa e nas linhas de fragrâncias finas convencionais. Os produtos orgânicos devem crescer a um CAGR de 9,3% até 2031, tornando-os a categoria de crescimento mais rápido no mercado de fragrâncias, à medida que as expectativas de rótulos mais limpos avançam além do posicionamento de nicho e entram nos padrões mais amplos do varejo. Um estudo de 2025 na Frontiers in Toxicology adicionou peso clínico às preocupações sobre sensibilização dérmica associada a certos almíscares sintéticos, mantendo alta a pressão de reformulação para marcas que dependem de sistemas de ingredientes convencionais. O resultado é uma estrutura de categoria na qual os produtos convencionais ainda dominam as vendas atuais, mas o segmento orgânico está definindo a direção para o desenvolvimento futuro de produtos.

As formulações orgânicas têm um perfil de crescimento mais forte no mercado de fragrâncias, mas escalá-las requer acesso estável a ingredientes naturais rastreáveis e habilitados por biotecnologia. O segmento também está dividido entre ofertas orgânicas certificadas na extremidade premium e reivindicações mais amplas de natural ou livre de determinados ingredientes em pontos de preço acessíveis, o que significa que o posicionamento da marca precisa permanecer preciso em vez de genérico. O trabalho recente de normas da IFRA apertou a estrutura de segurança e uso em torno dos ingredientes de fragrâncias, o que eleva o padrão para fórmulas que desejam se apresentar como naturais enquanto ainda têm desempenho consistente. Essa mudança está redefinindo as estruturas de custo e comprimindo a diferença entre as propostas convencionais e as mais limpas em todo o mercado de fragrâncias.

Por Preço: O Luxo Consolida Participação Enquanto a Massa Acelera o Volume

Os produtos premium e de luxo capturaram 61,3% do valor global em 2025, indicando que a aspiração ainda impulsiona uma grande parcela do mercado de fragrâncias. As marcas de herança continuam a se beneficiar do poder de precificação, de uma narrativa mais forte e de um controle mais rígido sobre a distribuição, especialmente nos canais de prestígio, onde os consumidores esperam uma experiência de compra mais elevada. Os resultados da LVMH em 2025 sublinharam a resiliência de perfumes e cosméticos em um ambiente operacional difícil, sustentando a força contínua da demanda por fragrâncias de alto padrão. Essa inclinação premium importa porque a fragrância é uma das poucas categorias de beleza onde a emoção, os presentes e o simbolismo da marca ainda podem proteger o valor mesmo quando os compradores se tornam mais seletivos. Isso também explica por que o mercado de fragrâncias continua a se concentrar tanto em lançamentos de luxo, edições limitadas e extensões de marcas de herança.

O segmento de massa deve crescer a um CAGR de 8,3% até 2031, tornando-se o segmento de volume de crescimento mais rápido no mercado de fragrâncias, à medida que a adoção aumenta na Ásia-Pacífico e na América Latina. Esse crescimento não se limita a produtos de baixo valor, pois muitos usuários de primeira viagem estão migrando para produtos de nível médio ou masstige que oferecem melhor embalagem, sinais de qualidade mais fortes e identidade de marca mais visível. The Estée Lauder Companies relatou um impulso mais forte de fragrâncias em seu portfólio no exercício fiscal de 2025, reforçando a ideia de que a fragrância permanece uma categoria estratégica para crescimento de qualidade e melhoria de mix. A escada de preços está, portanto, se tornando mais estratificada, com o luxo mantendo a liderança de valor atual e a massa sustentando a próxima onda de expansão de volume no mercado de fragrâncias.

Por Canal de Distribuição: O Comércio Digital Supera o Crescimento do Varejo Físico

As lojas especializadas representaram 43,4% das vendas globais em 2025 e permaneceram o maior canal, pois o mercado de fragrâncias ainda depende fortemente de testes orientados, venda assistida e comparação sensorial. As lojas físicas são mais importantes quando os consumidores querem validação sobre o perfil do aroma, a longevidade e a adequação à marca antes de se comprometerem com uma compra. O varejo online deve crescer a um CAGR de 9,2% até 2031, tornando-se o canal mais rápido no mercado de fragrâncias, à medida que a busca, o conteúdo e a conveniência se aproximam da conversão. Esse canal é especialmente valioso para marcas de nicho e diretas ao consumidor porque reduz a barreira à descoberta e diminui a dependência de espaço limitado nas prateleiras. À medida que as ferramentas de recomendação digital e as jornadas de compra mais personalizadas melhoram, o mercado de fragrâncias continuará a se deslocar para compras online mais planejadas.

O varejo online tem um perfil de crescimento mais forte, mas as lojas especializadas ainda moldam a descoberta premium no mercado de fragrâncias e frequentemente influenciam compras repetidas posteriores nos canais digitais. Hipermercados, supermercados e lojas de conveniência permanecem relevantes para desodorantes e fragrâncias corporais de entrada, onde o comportamento de compra rotineiro e a comparação de preços visível impulsionam as vendas. Outros canais, incluindo lojas de departamento, farmácias e varejo de viagem, enfrentam maior fragmentação à medida que os modelos diretos de marca e diretos de plataforma desviam o tráfego das rotas de atacado mais antigas. O sucesso na distribuição agora depende menos da força em um único canal e mais de quão bem uma marca conecta os testes físicos, a educação digital e a recompra em toda a jornada do mercado de fragrâncias.

Análise Geográfica

A América do Norte representou 46,7% do valor global em 2025 e permaneceu o maior mercado regional devido aos altos gastos per capita, à ampla participação no prestígio e a uma base madura de varejo especializado. Os Estados Unidos continuam a influenciar o sequenciamento de lançamentos e a precificação de prestígio, o que confere à região um papel desproporcional na formação das expectativas de valor em todo o mercado de fragrâncias. O Canadá acrescenta espaço para luxo acessível e premiumização com rótulo mais limpo, enquanto o México expande a base por meio de desodorantes de massa e crescente adoção de nível médio entre consumidores urbanos mais jovens. A Europa permanece o centro histórico das fragrâncias finas, sustentada por profundas raízes de produção, casas de herança e uma base de consumidores confortável tanto com formatos de luxo quanto artesanais. O endurecimento regulatório sobre segurança e divulgação de ingredientes mantém a Europa central para a revisão de formulações e conformidade, reforçando sua importância como região definidora de padrões para o mercado de fragrâncias.

A Ásia-Pacífico deve crescer a um CAGR de 9,8% até 2031, o ritmo regional mais rápido no mercado de fragrâncias, à medida que o aumento da renda e a mudança nos hábitos de beleza ampliam a base de consumidores. A China ainda tem menor penetração de fragrâncias do que os mercados ocidentais maduros, o que significa que mesmo ganhos moderados de adoção podem se traduzir em crescimento de receita significativo ao longo do período de previsão. A Índia está seguindo um caminho semelhante, com um varejo mais organizado ajudando os consumidores urbanos a migrar de sprays corporais para formatos de fragrâncias premium. O Japão e a Coreia do Sul sustentam a demanda premium por meio de uma preferência por perfis de aroma mais sutis, e essa preferência está influenciando o desenvolvimento de produtos fora da região, à medida que as marcas globais se adaptam a estilos olfativos mais suaves. A América do Sul também permanece importante porque o Brasil ancora o uso frequente de fragrâncias, enquanto Colômbia, Chile, Argentina e Peru continuam a construir um mix mais formal de varejo especializado e demanda premium.

O Oriente Médio e a África permaneceram uma parte menor, mas estrategicamente importante, do mercado de fragrâncias, com os estados do Golfo se destacando pelos altos gastos em ofertas baseadas em Oud, em camadas e personalizadas. Essa demanda atrai tanto casas de luxo globais quanto especialistas regionais, o que torna a extremidade premium do mercado de fragrâncias especialmente dinâmica nos Emirados Árabes Unidos e na Arábia Saudita. A Turquia acrescenta relevância manufatureira, bem como potencial de consumo, enquanto África do Sul, Nigéria, Egito e Marrocos representam mercados de formalização em estágio inicial, onde a construção de marcas hoje pode sustentar uma fidelidade mais forte no futuro. Em todas as regiões, o mercado de fragrâncias é cada vez mais moldado por uma divisão entre centros premium maduros que definem os preços e mercados de adoção de crescimento mais rápido que definirão a próxima onda de volume.

Cenário Competitivo

O mercado de fragrâncias apresenta concentração moderada, significativa mas não fechada, com grupos globais detendo claras vantagens de escala enquanto marcas de nicho e regionais mantêm o campo contestável. L'Oréal, The Estée Lauder Companies, Coty, LVMH e CHANEL permanecem os nomes mais visíveis nas fragrâncias de prestígio, enquanto Beiersdorf, Unilever e Procter & Gamble são mais fortes nas fragrâncias corporais de massa. Essa estrutura confere aos maiores players alavancagem em manufatura, licenciamento, acesso ao varejo e eficiência de marketing, mas não elimina o espaço para especialistas com identidades de aroma claras ou comunidades mais focadas. O mercado de fragrâncias, portanto, se comporta como um conjunto competitivo em camadas, no qual os conglomerados dominam a amplitude, enquanto as marcas independentes competem por meio de especificidade, seletividade e velocidade. Os players regionais na Ásia-Pacífico também importam porque o conhecimento local sobre preferências de aroma mais leve, comportamento de presentes e hábitos de canal pode ser difícil para as casas ocidentais replicarem rapidamente.

A Coty declarou em seu relatório anual 10-K do exercício fiscal de 2025 que continuou a investir em fragrâncias de prestígio e capacidades diretas ao consumidor, indicando que os principais players estão tentando capturar mais margem e dados de clientes em vez de depender principalmente do atacado. A LVMH continuou a apoiar seu portfólio de perfumes e cosméticos em geografias estabelecidas e emergentes em 2025, reforçando o valor da profundidade da marca e da distribuição global no mercado de fragrâncias. The Estée Lauder Companies também destacou um impulso mais forte de fragrâncias em seu portfólio mais amplo no exercício fiscal de 2025, o que sugere que os grupos líderes estão apostando na fragrância para estabilizar o mix e proteger a relevância premium. Esses movimentos apontam para um manual comum construído sobre controle mais rígido da marca, posicionamento premium mais preciso e melhor acesso ao consumidor final. No mercado de fragrâncias, as empresas que combinam herança com execução de canal mais rápida estão na melhor posição para defender a participação e gerenciar os preços.

O espaço em branco aberto é mais visível em fragrâncias personalizadas, formatos de embalagem mais sustentáveis e no corredor premium-massa na Ásia-Pacífico, onde nenhuma empresa tem controle total. Isso coloca as marcas de médio porte em uma posição difícil, pois enfrentam pressão dos líderes de escala acima e de inovadores mais rápidos abaixo. Algumas permanecerão relevantes por meio de histórias fortes de ingredientes ou comunidades bem construídas, mas outras terão dificuldades se não tiverem vantagem de preço ou credibilidade de prestígio. O mercado de fragrâncias provavelmente continuará a se consolidar no topo, enquanto permanece inovador nas margens, razão pela qual o campo competitivo permanece ativo em vez de totalmente concentrado.

Líderes do Setor de Fragrâncias

-

L'Oréal SA

-

The Estée Lauder Companies Inc.

-

Coty Inc.

-

LVMH Moët Hennessy Louis Vuitton SE

-

CHANEL SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A L'Oréal concluiu a aquisição da Kering Beauté, incorporando licenças de fragrâncias incluindo Bottega Veneta Parfums, Balenciaga e Alexander McQueen em seu portfólio de luxo. O negócio fortalece o posicionamento de nível de luxo da L'Oréal e estende seu patrimônio de marca olfativo para categorias de moda adjacentes com sobreposição de distribuição significativa na Ásia-Pacífico e no Oriente Médio.

- Fevereiro de 2026: A Bath & Body Works lançou oficialmente nas lojas da Amazon nos EUA, dando ao seu portfólio de fragrâncias para o lar e cuidados corporais acesso à base de mais de 200 milhões de membros Prime da Amazon. O movimento marca uma grande aceleração omnicanal para uma marca anteriormente ancorada no varejo proprietário e no comércio eletrônico direto, e expande materialmente seu alcance para ocasiões de compra de fragrâncias por conveniência.

- Fevereiro de 2026: A LMR Naturals da IFF apresentou o Absoluto de CO₂ de Fava de Tonka, um ingrediente 100% natural e totalmente rastreável desenvolvido para substituir a cumarina sintética na perfumaria de luxo. O ingrediente atende à demanda por rótulo limpo no segmento de prestígio e está posicionado para adoção por casas de fragrâncias europeias e norte-americanas que navegam pelas restrições de alérgenos da IFRA.

- Abril de 2025: A Ulta Beauty fez parceria com a COWBOY CARTER TOUR de Beyoncé para uma coleção exclusiva de fragrâncias, combinando ativação em evento ao vivo e na loja para impulsionar a descoberta de fragrâncias entre uma base de fãs grande e altamente engajada, reforçando as parcerias com celebridades como um mecanismo estrutural de crescimento para o varejo de beleza especializado.

Escopo do Relatório Global do Mercado de Fragrâncias

As fragrâncias são produtos perfumados formulados com compostos aromáticos para proporcionar aromas agradáveis para uso pessoal e em ambientes internos. O mercado de fragrâncias é segmentado por tipo de produto, categoria, preço, canal de distribuição e geografia. Por tipo de produto, o mercado inclui fragrâncias corporais e fragrâncias para o lar. As fragrâncias corporais são ainda segmentadas em perfumes, desodorantes e outros produtos, enquanto as fragrâncias para o lar incluem velas, difusores, sprays para ambientes e outros produtos. Por categoria, o mercado é dividido em produtos orgânicos e convencionais. Com base no preço, o mercado é categorizado em segmentos de massa e premium/luxo. Por canal de distribuição, o mercado abrange hipermercados/supermercados, lojas especializadas, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Por geografia, o relatório cobre América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanho de mercado e previsões fornecidos para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base no valor (USD bilhões).

| Fragrâncias Corporais | Perfumes |

| Desodorantes | |

| Outros | |

| Fragrâncias para o Lar | Velas |

| Difusores | |

| Sprays para Ambientes | |

| Outros |

| Orgânico |

| Convencional |

| Massa |

| Premium/Luxo |

| Hipermercados/Supermercados |

| Lojas Especializadas |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Fragrâncias Corporais | Perfumes |

| Desodorantes | ||

| Outros | ||

| Fragrâncias para o Lar | Velas | |

| Difusores | ||

| Sprays para Ambientes | ||

| Outros | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Preço | Massa | |

| Premium/Luxo | ||

| Por Canal de Distribuição | Hipermercados/Supermercados | |

| Lojas Especializadas | ||

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de fragrâncias até 2031?

O mercado de fragrâncias deve atingir USD 139,07 bilhões até 2031, subindo de USD 97,92 bilhões em 2026 a um CAGR de 7,27%.

Qual segmento de produto lidera as vendas globais de fragrâncias?

As fragrâncias corporais lideraram em 2025 com 84,63% do valor total, sustentadas pelo amplo uso de desodorantes e pela contínua premiumização em perfumes.

Qual área de produto está crescendo mais rapidamente?

As fragrâncias para o lar são o segmento de produto de crescimento mais rápido, com previsão de expansão a um CAGR de 8,17% até 2031, à medida que a perfumação do lar se torna parte dos gastos com bem-estar e decoração.

Qual região é a maior e qual é a de crescimento mais rápido?

A América do Norte foi a maior região em 2025 com 46,74% de participação, enquanto a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 9,76% até 2031.

Quais são os maiores desafios para as marcas?

Produtos falsificados, regras de COV mais rígidas e maior escrutínio em torno da segurança de alérgenos e ingredientes estão aumentando os custos de conformidade e as necessidades de proteção de marca.

Página atualizada pela última vez em: