Taille et Part du Marché des Parfums

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 97.92 Milliards de dollars |

| Taille du Marché (2031) | 139.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Parfums par Mordor Intelligence

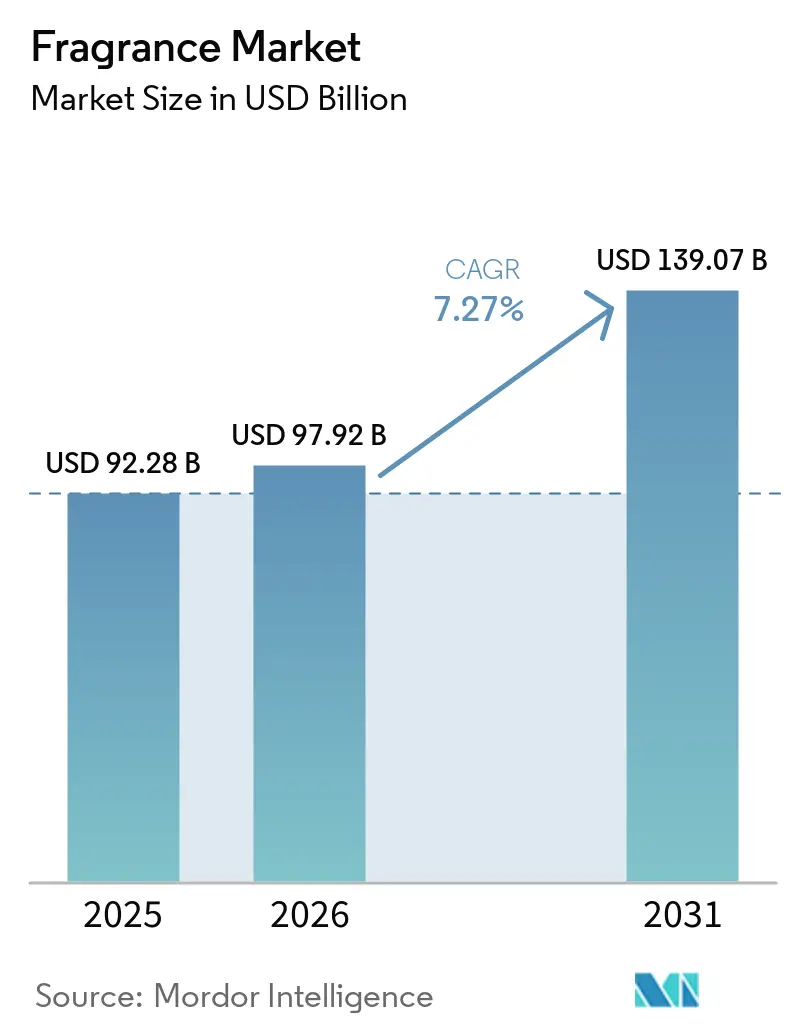

La taille du marché des parfums devrait passer de 92,28 milliards USD en 2025 à 97,92 milliards USD en 2026, pour atteindre 139,07 milliards USD d'ici 2031, avec un TCAC de 7,27 % sur la période 2026-2031. Les dépenses en parfums s'étendent désormais bien au-delà des soins personnels de base, car les consommateurs associent de plus en plus le parfum au bien-être, à l'expression de soi et à l'atmosphère du foyer, ce qui permet à la catégorie de rester pertinente même lorsque les dépenses discrétionnaires plus larges sont sous pression. Les ingrédients naturels issus de la biotechnologie, notamment les arômes obtenus par fermentation, les matières extraites au CO2 et les muscs biosynthétisés, transforment l'économie de l'approvisionnement tout en aidant les marques à répondre aux attentes en matière de formulations plus saines. Cela raccourcit les cycles de lancement sur le marché des parfums et récompense les entreprises capables de reformuler plus rapidement, d'améliorer la traçabilité et de renouveler leurs portefeuilles sans ralentir l'innovation. La premiumisation, l'adoption des parfums d'intérieur et la découverte numérique élargissent la portée du marché des parfums, même si les magasins spécialisés restent importants car de nombreux consommateurs souhaitent être guidés avant d'acheter. Les produits contrefaits et le durcissement des règles de formulation continuent de peser sur la catégorie, mais ces mêmes pressions poussent davantage d'investissements en chimie verte et font de la conformité un avantage concurrentiel plus clairement identifiable.

Principaux Enseignements du Rapport

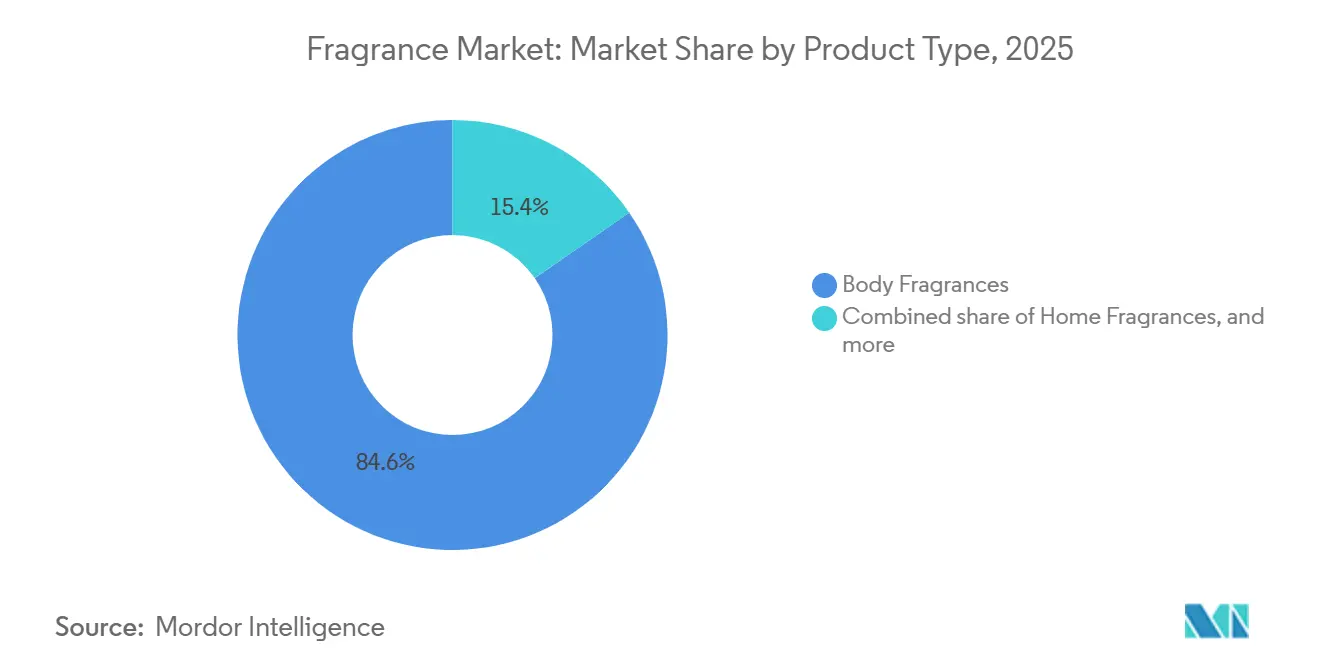

- Par type de produit, les parfums corporels représentaient 84,63 % de la part du marché des parfums en 2025, tandis que les parfums d'intérieur progresseront à un TCAC de 8,17 % durant la période 2026-2031.

- Par catégorie, les produits conventionnels représentaient 76,28 % du marché des parfums en 2025, tandis que les formulations biologiques devraient croître à un TCAC de 9,29 % durant la période 2026-2031.

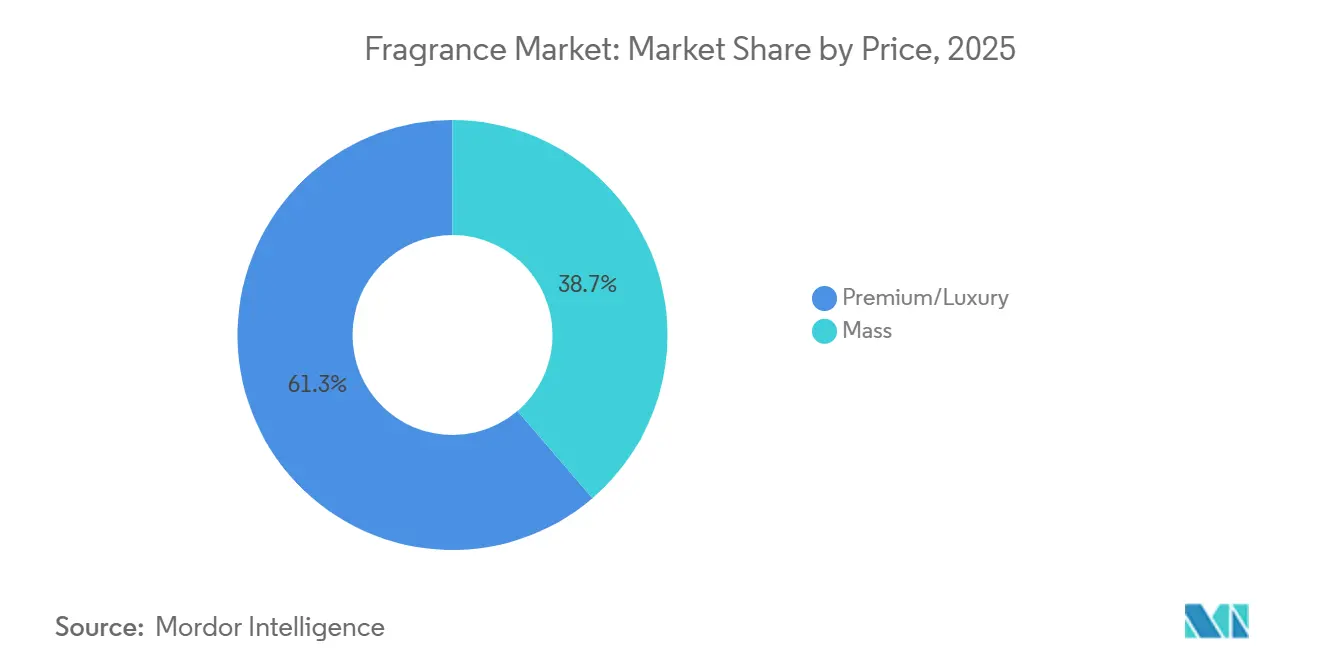

- Par prix, les produits premium et de luxe ont capté 61,28 % de la valeur mondiale du marché en 2025, tandis que le segment grande consommation progressera à un TCAC de 8,28 % durant la période 2026-2031.

- Par canal de distribution, les magasins spécialisés représentaient 43,42 % des ventes mondiales en 2025, tandis que le commerce en ligne devrait croître à un TCAC de 9,18 % durant la période 2026-2031.

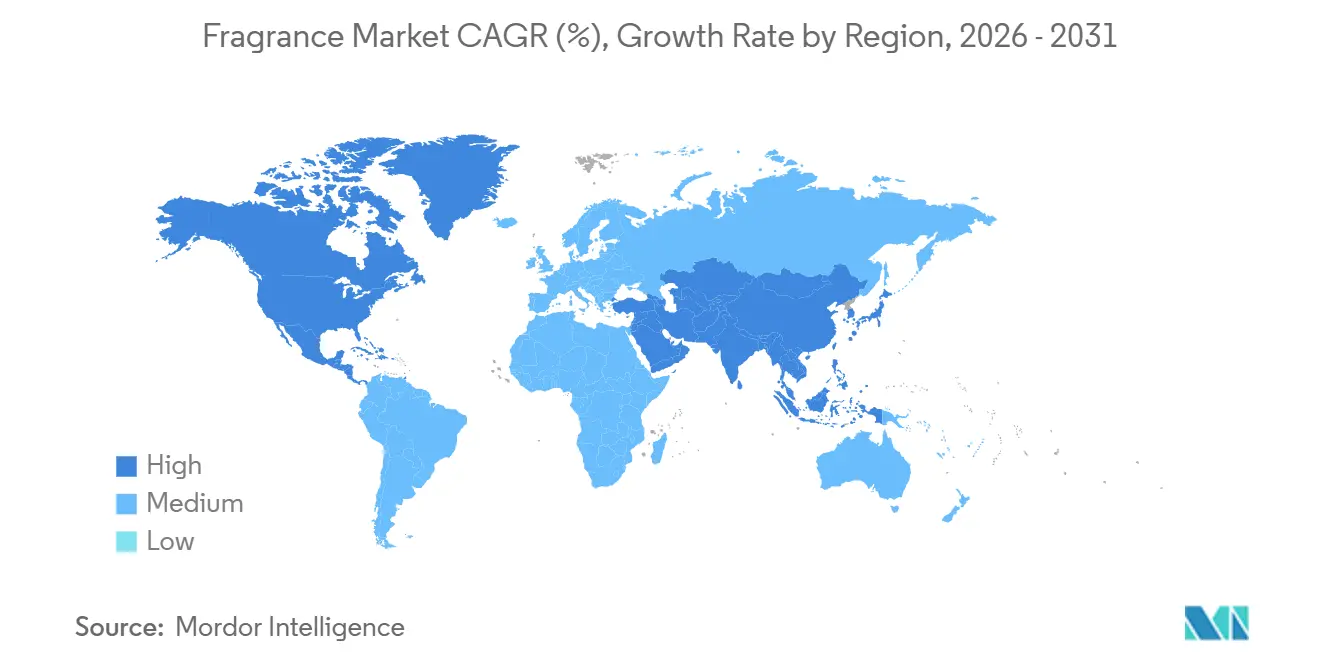

- Par géographie, l'Amérique du Nord représentait 46,74 % de la valeur mondiale du marché en 2025, tandis que la région Asie-Pacifique progressera à un TCAC de 9,76 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Parfums

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition vers des Formulations de Parfums Naturelles, à Étiquette Claire et Durables | +0.9% | Mondial, intensité la plus élevée en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande Croissante de Parfums de Niche, Artisanaux et Sur Mesure | +1.1% | Europe, Amérique du Nord, Asie-Pacifique incluant la Chine, le Japon et la Corée du Sud | Moyen terme (2-4 ans) |

| Intérêt Croissant des Consommateurs pour l'Esthétique du Foyer et les Modes de Vie Axés sur le Bien-Être | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Influence des Réseaux Sociaux et Collaborations de Marques Menées par des Célébrités | +0.9% | Mondial, porté par l'adoption numérique en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation et Demande Croissante d'Offres de Parfums de Luxe | +1.2% | Mondial, concentré en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Demande Croissante de Parfums Personnalisés | +0.7% | Amérique du Nord, Europe, gains précoces en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des formulations de parfums naturelles, à étiquette claire et durables

La demande des consommateurs en matière de transparence a transformé l'étiquetage des parfums, le faisant passer d'un atout marketing à un impératif de chaîne d'approvisionnement. La liste de transparence actualisée de l'IFRA, couvrant désormais plus de 3 000 ingrédients, oblige les marques à divulguer le contenu de leurs formulations avec une granularité jusqu'alors réservée aux emballages pharmaceutiques, relevant ainsi le seuil concurrentiel en matière d'intégrité des ingrédients[1]Source : Association Internationale de la Parfumerie, « L'IFRA lance sa liste de transparence actualisée », Association Internationale de la Parfumerie, ifrafragrance.org. Les entreprises d'ingrédients répondent à cette évolution avec des alternatives dérivées de la biotechnologie : la vanilline bio-fermentée Hevani de Lallemand, commercialisée en 2025, offre une voie stable en termes d'approvisionnement et indépendante des cultures pour les notes de vanille, sans la volatilité des rendements de l'approvisionnement conventionnel en Bourbon. LMR Naturals d'IFF a dévoilé l'Absolu CO₂ de Fève Tonka en février 2026, un ingrédient 100 % naturel et traçable, conçu pour remplacer la coumarine synthétique dans les formulations de luxe, signalant que la chimie verte est désormais commercialement viable aux concentrations prestige. Les marques qui ne seront pas en mesure de réformer leurs portefeuilles d'ingrédients dans les trois à cinq prochaines années risquent réellement d'être exclues des rayons du commerce de détail premium européen et nord-américain, à mesure que les normes de chimie propre imposées par les distributeurs se resserrent.

Demande croissante de parfums de niche, artisanaux et sur mesure

Le segment de niche redéfinit la perception de la valeur aux deux extrémités du spectre des prix et contraint les maisons grand public à recalibrer leurs points de référence concurrentiels. Amouage a enregistré une croissance de son chiffre d'affaires à deux chiffres en 2025 en développant ses points de vente en gestion directe tout en maintenant des contrôles stricts d'allocation dans la distribution en gros, démontrant que la gestion de la rareté et la discipline des canaux sont aussi importantes que la qualité du produit pour maintenir les primes de niche. Parfums de Marly a dépassé 400 millions USD de ventes au détail pour l'exercice 2025, confirmant la viabilité commerciale des maisons indépendantes qui associent la narration olfactive à une distribution sélective plutôt qu'à une large couverture en gros. Ces résultats incitent les grands conglomérats mondiaux à acquérir ou à incuber des propriétés de niche comme mesure défensive, non seulement pour accéder à l'équité de marque, mais aussi pour comprendre les relations directes avec les communautés que les marques de niche construisent plus efficacement que les modèles de distribution en gros traditionnels. L'expansion d'Olfactory NYC au Texas en 2025 signale que le commerce de détail de parfums de niche multi-marques s'étend au-delà de ses origines sur les côtes américaines vers des marchés secondaires, indiquant un élargissement structurel de la base de consommateurs adressable.

Influence des réseaux sociaux et collaborations de marques menées par des célébrités

L'essor de la découverte native aux plateformes a considérablement raccourci le cycle traditionnel de développement des marques de parfums, le réduisant de plusieurs années à quelques mois seulement, et a créé un environnement de marché dans lequel un petit nombre de marques à succès captent une part disproportionnée de l'attention des consommateurs. Les marques disposant de solides réseaux de créateurs sont particulièrement bien positionnées pour bénéficier de cette tendance. Par exemple, la collaboration de Noyz avec Ella Langley en 2025 a abouti à un parfum en édition limitée qui s'est épuisé en 72 heures, démontrant la capacité des partenariats avec des célébrités portés par les réseaux sociaux à générer un élan de ventes rapide, difficile à atteindre pour les marques qui s'appuient principalement sur les canaux publicitaires traditionnels. De même, le partenariat d'Ulta Beauty avec la collection de parfums COWBOY CARTER TOUR de Beyoncé en avril 2025 a intégré le lancement du produit à une expérience de vente au détail lors d'un événement en direct, stimulant le trafic en magasin et augmentant les dépenses des clients par visite au-delà de ce que des campagnes purement numériques peuvent offrir. Cette évolution représente un défi majeur pour les entreprises de parfums établies, dont beaucoup ne disposent pas des réseaux d'affiliés créateurs nécessaires pour produire du contenu généré par les utilisateurs authentique et à grande échelle au rythme exigé par les consommateurs de la génération Z. En conséquence, les marques qui investissent tôt dans la construction d'écosystèmes portés par les créateurs établissent un avantage concurrentiel qui sera coûteux et difficile à reproduire pour les concurrents qui entrent tardivement sur le marché.

Premiumisation et demande croissante d'offres de parfums de luxe

Le segment luxe est la principale arène où le patrimoine de la parfumerie se convertit en marge durable, et les preuves de sa résilience se renforcent. Le pivot d'Estée Lauder vers un modèle d'atelier de parfumerie basé à Paris signale un repositionnement délibéré, s'éloignant des volumes des grands magasins vers une distribution contrôlée et axée sur la narration, qui préserve l'architecture des prix et soutient des prix de vente moyens plus élevés. La catégorie parfums d'Estée Lauder a affiché une dynamique de croissance positive au premier trimestre de l'exercice 2026, surpassant le chiffre d'affaires global de l'entreprise, confirmant que le positionnement premium dans les parfums est un levier de stabilisation des marges, même lorsque la performance globale du portefeuille est sous pression. Le Moyen-Orient, où les dépenses de luxe par habitant liées à l'oud figurent parmi les plus élevées au monde, continue d'attirer les investissements des maisons de luxe européennes cherchant à étendre leur architecture de prix au-delà de ce que les marchés occidentaux peuvent supporter. L'expansion par CHANEL de la franchise Chance avec Eau Splendide illustre comment l'équité patrimoniale se capitalise : les extensions de franchise recrutent de nouveaux consommateurs tout en stimulant les achats répétés parmi les fidèles, élargissant simultanément le bassin adressable et approfondissant l'attachement à la marque.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénétration Croissante des Parfums Contrefaits et du Marché Gris | -0.7% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud, avec des répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations Accrues des Consommateurs Concernant les Ingrédients Synthétiques et Allergènes | -0.5% | Europe avec la plus forte intensité, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Durcissement des Normes de Conformité aux COV Limitant les Options de Formulation des Produits | -0.4% | Amérique du Nord, Canada, Union Européenne | Court terme (≤ 2 ans) |

| Restrictions Réglementaires Compliquant les Formulations | -0.3% | Mondial, impact le plus élevé en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des parfums contrefaits et du marché gris

Les parfums contrefaits représentent une menace côté offre que les investissements conventionnels en protection des marques ont constamment eu du mal à contenir à grande échelle. En 2025, la police de Bangkok a saisi 34 000 unités de parfums contrefaits lors d'une seule opération de répression, tandis que les autorités de Hô Chi Minh-Ville ont démantelé un réseau de contrefaçon produisant des produits de luxe répliqués avec une qualité d'emballage quasi authentique. L'agence des douanes françaises a confisqué environ 20 000 parfums contrefaits à un seul point de contrôle en 2025, preuve que le problème ne se limite pas aux marchés émergents et que les points d'entrée européens établis restent vulnérables. Le marché gris introduit une dimension juridiquement ambiguë : les importations parallèles détournées de régions à prix plus bas concurrencent les détaillants agréés sans déclencher les mécanismes d'application traditionnels, érodant à la fois les revenus et l'architecture des prix. Les accusations criminelles portées en 2025 par la procureure générale du Michigan, Nessel, contre un réseau national de contrefaçon de parfums indiquent que l'application de la loi aux États-Unis s'intensifie, mais les réponses juridictionnelles fragmentées entre les marchés limitent la dissuasion systématique à l'échelle mondiale[2]Source : Dana Nessel, « La procureure générale Nessel annonce des accusations criminelles suite à une enquête sur la contrefaçon de parfums », Département du procureur général du Michigan, michigan.gov.

Durcissement des normes de conformité aux COV limitant les options de formulation des produits

Les limites de composés organiques volatils (COV) réduisent la palette de formulation pour les produits en aérosol et en vaporisateur, de manière la plus aiguë en Amérique du Nord, où les normes actualisées du Conseil des ressources atmosphériques de Californie (CARB) sont entrées en vigueur en mars 2026, fixant de nouveaux plafonds sur les concentrations de solvants pour les sprays corporels, les déodorants et les formats de parfums d'ambiance[3]Source : Conseil des ressources atmosphériques de Californie, « Programme des produits de consommation », Conseil des ressources atmosphériques de Californie, arb.ca.gov. Les formulateurs font face aux contraintes les plus sévères concernant les mélanges d'éthanol et de propulseurs, les principaux vecteurs dans ces catégories de produits, et les principaux substituts naturels présentent des profils de solvabilité inférieurs qui nécessitent des investissements importants en reformulation pour atteindre des performances équivalentes. Le cadre réglementaire parallèle du Canada alourdit le fardeau pour les marques qui fabriquent dans des chaînes d'approvisionnement nord-américaines, doublant essentiellement les exigences de documentation de conformité. Pour les grandes multinationales disposant de ressources centralisées en recherche et développement, la conformité aux COV représente un coût opérationnel marginal. Pour les marques indépendantes qui s'appuient sur des fabricants sous contrat tiers, une perturbation du portefeuille en milieu de cycle peut retarder les feuilles de route produits de douze à dix-huit mois, une pénalité concurrentielle qui crée une pression de consolidation parmi les acteurs plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Parfums d'Intérieur Comblent l'Écart avec les Soins Personnels

Les parfums corporels représentaient 84,6 % de la valeur en 2025 et sont restés le cœur du marché des parfums, les déodorants étant largement utilisés et le parfum continuant à faire monter les consommateurs en gamme. Les déodorants maintiennent une pénétration dans les foyers à travers toutes les tranches de revenus, tandis que les formats de parfums tels que l'eau de parfum et l'eau de toilette offrent une valeur plus élevée par unité et soutiennent les marges. Cet équilibre entre volume et mix premium explique pourquoi les parfums corporels ancrent encore le marché des parfums, même si les préférences des consommateurs continuent de s'élargir. Les parfums d'intérieur devraient croître à un TCAC de 8,2 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide, à mesure que les consommateurs dépensent davantage pour le confort domestique, les routines de bien-être et la parfumerie décorative. Cet élan reflète également la façon dont le marché des parfums s'étend désormais à l'esthétique du foyer, où les bougies, les diffuseurs et les sprays d'ambiance sont achetés pour l'humeur, les cadeaux et l'usage quotidien.

Les parfums corporels définissent encore la base de revenus de la catégorie, mais les parfums d'intérieur comblent l'écart en captant les dépenses des consommateurs qui souhaitent du parfum dans plus d'un contexte. Le mix de produits devient donc plus équilibré, le parfum personnel stimulant le volume et le parfum d'intérieur stimulant la premiumisation incrémentale et une expérimentation plus fréquente. Les sprays d'ambiance et autres formats d'ambiance fonctionnent également comme des points d'entrée à prix plus bas vers des noms premium, ce qui aide les marques à recruter de nouveaux utilisateurs sans s'appuyer uniquement sur la parfumerie fine. À mesure que cet écart se réduit, le marché des parfums est susceptible de récompenser les entreprises capables de présenter un portefeuille cohérent couvrant à la fois les occasions d'usage personnel et résidentiel.

Par Catégorie : Le Segment Biologique Réinitialise le Référentiel Concurrentiel

Les produits conventionnels ont capté 76,3 % de la valeur mondiale en 2025, définissant ainsi encore le centre de volume du marché des parfums. Cette position reflétait la pénétration encore limitée des formulations biologiques dans les déodorants grande consommation et les lignes de parfumerie fine grand public. Les produits biologiques devraient croître à un TCAC de 9,3 % jusqu'en 2031, ce qui en fait la catégorie à la croissance la plus rapide du marché des parfums, à mesure que les attentes en matière d'étiquettes plus saines dépassent le positionnement de niche pour s'intégrer dans les normes de distribution plus larges. Une étude de 2025 publiée dans Frontiers in Toxicology a apporté un poids clinique aux préoccupations concernant la sensibilisation cutanée liée à certains muscs synthétiques, maintenant une forte pression de reformulation sur les marques qui dépendent de systèmes d'ingrédients conventionnels. Il en résulte une structure de catégorie dans laquelle les produits conventionnels dominent encore les ventes actuelles, mais où le segment biologique fixe la direction du développement futur des produits.

Les formulations biologiques présentent un profil de croissance plus solide sur le marché des parfums, mais leur mise à l'échelle nécessite un accès stable à des ingrédients naturels traçables et à des ingrédients issus de la biotechnologie. Le segment est également divisé entre des offres certifiées biologiques au niveau premium et des allégations plus larges de naturalité ou d'absence de certains composants à des prix accessibles, ce qui signifie que le positionnement de marque doit rester précis plutôt que générique. Les récents travaux de normalisation de l'IFRA ont renforcé le cadre de sécurité et d'utilisation des ingrédients de parfumerie, ce qui élève le niveau d'exigence pour les formules souhaitant se présenter comme naturelles tout en offrant des performances constantes. Cette évolution réinitialise les structures de coûts et comprime l'écart entre les propositions conventionnelles et plus saines sur l'ensemble du marché des parfums.

Par Prix : Le Luxe Consolide sa Part Tandis que la Grande Consommation Accélère les Volumes

Les produits premium et de luxe ont capté 61,3 % de la valeur mondiale en 2025, indiquant que l'aspiration continue de représenter une large part du marché des parfums. Les marques patrimoniales continuent de bénéficier d'un pouvoir de fixation des prix, d'une narration plus forte et d'un contrôle plus étroit de la distribution, notamment dans les circuits prestige où les consommateurs attendent une expérience d'achat plus valorisante. Les résultats de LVMH pour 2025 ont souligné la résilience des parfums et cosmétiques dans un environnement opérationnel difficile, soutenant la solidité continue de la demande de parfums haut de gamme. Cette orientation premium est importante car le parfum est l'une des rares catégories beauté où l'émotion, le cadeau et le symbolisme de marque peuvent encore protéger la valeur, même lorsque les acheteurs deviennent plus sélectifs. Cela explique également pourquoi le marché des parfums continue de se concentrer autant sur les lancements de luxe, les éditions limitées et les extensions de marques patrimoniales.

Le segment grande consommation devrait croître à un TCAC de 8,3 % jusqu'en 2031, ce qui en fait le segment de volume à la croissance la plus rapide du marché des parfums, à mesure que l'adoption augmente en Asie-Pacifique et en Amérique latine. Cette croissance ne se limite pas aux produits à bas prix, car de nombreux primo-acheteurs se tournent vers des produits de milieu de gamme ou masstige offrant un meilleur emballage, de meilleurs indicateurs de qualité et une identité de marque plus visible. The Estée Lauder Companies a signalé une dynamique plus forte dans les parfums au sein de son portefeuille pour l'exercice 2025, renforçant l'idée que le parfum reste une catégorie stratégique pour une croissance de qualité et une amélioration du mix. L'échelle des prix devient donc plus stratifiée, le luxe maintenant le leadership en valeur actuelle et la grande consommation soutenant la prochaine vague d'expansion des volumes sur le marché des parfums.

Par Canal de Distribution : Le Commerce Numérique Dépasse la Croissance du Commerce Physique

Les magasins spécialisés représentaient 43,4 % des ventes mondiales en 2025 et sont restés le canal le plus important, car le marché des parfums s'appuie encore fortement sur l'essai guidé, la vente assistée et la comparaison sensorielle. Les magasins physiques sont les plus importants lorsque les consommateurs souhaitent valider le profil olfactif, la longévité et l'adéquation à la marque avant de s'engager dans un achat. Le commerce en ligne devrait croître à un TCAC de 9,2 % jusqu'en 2031, ce qui en fait le canal le plus rapide du marché des parfums, à mesure que la recherche, le contenu et la commodité se rapprochent de la conversion. Ce canal est particulièrement précieux pour les marques de niche et en vente directe aux consommateurs, car il abaisse la barrière à la découverte et réduit la dépendance à un espace en rayon limité. À mesure que les outils de recommandation numérique et les parcours d'achat plus personnalisés s'améliorent, le marché des parfums continuera de se déplacer vers des achats en ligne plus planifiés.

Le commerce en ligne présente un profil de croissance plus solide, mais les magasins spécialisés continuent de façonner la découverte premium sur le marché des parfums et influencent souvent les achats répétés ultérieurs dans les canaux numériques. Les hypermarchés, supermarchés et supérettes restent pertinents pour les déodorants et les parfums corporels d'entrée de gamme, où le comportement d'achat routinier et la comparaison visible des prix stimulent les ventes. Les autres canaux, notamment les grands magasins, les pharmacies et le commerce de voyage, font face à une plus grande fragmentation à mesure que les modèles en vente directe de marque et en vente directe sur plateforme détournent le trafic des anciens circuits de distribution en gros. Le succès de la distribution dépend désormais moins de la force d'un canal unique et davantage de la capacité d'une marque à relier l'essai physique, l'éducation numérique et l'achat répété tout au long du parcours sur le marché des parfums.

Analyse Géographique

L'Amérique du Nord représentait 46,7 % de la valeur mondiale en 2025 et est restée le plus grand marché régional en raison de dépenses élevées par habitant, d'une large participation au prestige et d'une base de commerce de détail spécialisé mature. Les États-Unis continuent d'influencer le séquençage des lancements et la tarification prestige, ce qui confère à la région un rôle prépondérant dans la définition des attentes de valeur sur l'ensemble du marché des parfums. Le Canada offre des possibilités de premiumisation accessible et d'étiquette plus saine, tandis que le Mexique élargit la base grâce aux déodorants grande consommation et à l'adoption croissante du milieu de gamme parmi les jeunes consommateurs urbains. L'Europe reste le centre historique de la parfumerie fine, soutenue par de profondes racines de production, des maisons patrimoniales et une base de consommateurs à l'aise avec les formats luxe et artisanaux. Le durcissement de la réglementation sur la sécurité et la divulgation des ingrédients maintient l'Europe au cœur de la révision des formulations et de la conformité, renforçant son importance en tant que région de définition des normes pour le marché des parfums.

L'Asie-Pacifique devrait croître à un TCAC de 9,8 % jusqu'en 2031, le rythme régional le plus rapide du marché des parfums, à mesure que la hausse des revenus et l'évolution des habitudes beauté élargissent la base de consommateurs. La Chine affiche encore une pénétration du parfum inférieure à celle des marchés occidentaux matures, ce qui signifie que même des gains d'adoption modérés peuvent se traduire par une croissance significative des revenus sur la période de prévision. L'Inde suit une trajectoire similaire, avec un commerce de détail plus organisé aidant les consommateurs urbains à passer des sprays corporels aux formats de parfums premium. Le Japon et la Corée du Sud soutiennent la demande premium grâce à une préférence pour des profils olfactifs plus subtils, et cette préférence influence le développement de produits en dehors de la région, à mesure que les marques mondiales s'adaptent à des styles olfactifs plus doux. L'Amérique du Sud reste également importante car le Brésil ancre une utilisation fréquente des parfums, tandis que la Colombie, le Chili, l'Argentine et le Pérou continuent de développer un mix plus formel de commerce de détail spécialisé et de demande premium.

Le Moyen-Orient et l'Afrique sont restés une partie plus petite mais stratégiquement importante du marché des parfums, les États du Golfe se distinguant par des dépenses élevées en offres à base d'oud, superposées et sur mesure. Cette demande attire à la fois les grandes maisons de luxe mondiales et les spécialistes régionaux, ce qui rend le segment premium du marché des parfums particulièrement dynamique aux Émirats arabes unis et en Arabie saoudite. La Turquie apporte une pertinence manufacturière ainsi qu'un potentiel de consommation, tandis que l'Afrique du Sud, le Nigéria, l'Égypte et le Maroc représentent des marchés de formalisation à un stade plus précoce où la construction de marque aujourd'hui peut soutenir une fidélité plus forte ultérieurement. Dans toutes les régions, le marché des parfums est de plus en plus façonné par une division entre les centres premium matures qui fixent les prix et les marchés d'adoption à croissance plus rapide qui définiront la prochaine vague de volumes.

Paysage Concurrentiel

Le marché des parfums présente une concentration modérée, significative mais non fermée, les groupes mondiaux détenant de clairs avantages d'échelle tandis que les marques de niche et régionales maintiennent le terrain contestable. L'Oréal, The Estée Lauder Companies, Coty, LVMH et CHANEL restent les noms les plus visibles dans la parfumerie prestige, tandis que Beiersdorf, Unilever et Procter & Gamble sont plus forts dans les parfums corporels grande consommation. Cette structure confère aux plus grands acteurs un levier en matière de fabrication, de licences, d'accès au commerce de détail et d'efficacité marketing, sans pour autant éliminer la place pour les spécialistes dotés d'identités olfactives claires ou de communautés plus ciblées. Le marché des parfums se comporte donc comme un ensemble concurrentiel à plusieurs niveaux dans lequel les conglomérats dominent par l'étendue, tandis que les marques indépendantes se distinguent par la spécificité, la sélectivité et la rapidité. Les acteurs régionaux en Asie-Pacifique comptent également car la connaissance locale des préférences pour des parfums plus légers, des comportements de cadeau et des habitudes de canal peut être difficile à reproduire rapidement pour les maisons occidentales.

Coty a indiqué dans son rapport annuel 10-K pour l'exercice 2025 qu'elle a continué d'investir dans les parfums prestige et les capacités de vente directe aux consommateurs, indiquant que les grands acteurs cherchent à capter davantage de marge et de données clients plutôt que de s'appuyer principalement sur la distribution en gros. LVMH a continué de soutenir son portefeuille de parfums et cosmétiques dans les géographies établies et émergentes en 2025, renforçant la valeur de la profondeur de marque et de la distribution mondiale sur le marché des parfums. The Estée Lauder Companies a également mis en avant une dynamique plus forte dans les parfums au sein de son portefeuille plus large pour l'exercice 2025, ce qui suggère que les groupes leaders s'appuient sur les parfums pour stabiliser le mix et protéger la pertinence premium. Ces mouvements pointent vers un manuel de jeu commun fondé sur un contrôle plus étroit de la marque, un positionnement premium plus affûté et un meilleur accès au consommateur final. Sur le marché des parfums, les entreprises qui combinent patrimoine et exécution plus rapide des canaux sont les mieux placées pour défendre leurs parts et gérer les prix.

Les espaces blancs ouverts sont les plus visibles dans les parfums personnalisés, les formats d'emballage plus durables et le corridor premium-grande consommation en Asie-Pacifique où aucune entreprise n'a le contrôle total. Cela place les marques de taille moyenne dans une position difficile car elles font face à la pression des leaders d'échelle au-dessus et des innovateurs plus rapides en dessous. Certaines resteront pertinentes grâce à de solides histoires d'ingrédients ou à des communautés solidement construites, mais d'autres auront du mal si elles manquent à la fois d'avantage de prix et de crédibilité prestige. Le marché des parfums est susceptible de continuer à se consolider au sommet tout en restant innovant aux marges, ce qui explique pourquoi le terrain concurrentiel reste actif plutôt que pleinement concentré.

Leaders du Secteur des Parfums

L'Oréal SA

The Estée Lauder Companies Inc.

Coty Inc.

LVMH Moët Hennessy Louis Vuitton SE

CHANEL SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : L'Oréal a finalisé l'acquisition de Kering Beauté, intégrant des licences de parfums incluant Bottega Veneta Parfums, Balenciaga et Alexander McQueen dans son portefeuille luxe. L'opération renforce le positionnement de L'Oréal dans le segment luxe et étend son équité de marque olfactive vers des catégories de mode adjacentes avec un chevauchement de distribution significatif en Asie-Pacifique et au Moyen-Orient.

- Février 2026 : Bath & Body Works a officiellement lancé ses produits sur les boutiques Amazon aux États-Unis, donnant à sa gamme de parfums d'intérieur et de soins corporels accès à la base de plus de 200 millions de membres Prime d'Amazon. Cette initiative marque une accélération omnicanale majeure pour une marque précédemment ancrée dans le commerce de détail propriétaire et le commerce électronique direct, et élargit considérablement sa portée vers les occasions d'achat de parfums par commodité.

- Février 2026 : LMR Naturals d'IFF a dévoilé l'Absolu CO₂ de Fève Tonka, un ingrédient entièrement traçable et 100 % naturel développé pour remplacer la coumarine synthétique dans la parfumerie de luxe. L'ingrédient répond à la demande d'étiquette claire au niveau prestige et est positionné pour être adopté par les maisons de parfumerie européennes et nord-américaines naviguant dans les restrictions aux allergènes de l'IFRA.

- Avril 2025 : Ulta Beauty s'est associé au COWBOY CARTER TOUR de Beyoncé pour une collection de parfums exclusive, combinant une activation lors d'un événement en direct et en magasin pour stimuler la découverte de parfums auprès d'une large base de fans très engagée, renforçant les partenariats avec des célébrités comme mécanisme de croissance structurel pour le commerce de détail beauté spécialisé.

Périmètre du Rapport sur le Marché Mondial des Parfums

Les parfums sont des produits parfumés formulés à partir de composés aromatiques pour fournir des senteurs agréables à usage personnel et pour les environnements intérieurs. Le marché des parfums est segmenté par type de produit, catégorie, prix, canal de distribution et géographie. Par type de produit, le marché comprend les parfums corporels et les parfums d'intérieur. Les parfums corporels sont ensuite segmentés en parfums, déodorants et autres produits, tandis que les parfums d'intérieur comprennent les bougies, les diffuseurs, les sprays d'ambiance et autres produits. Par catégorie, le marché est divisé en produits biologiques et conventionnels. Sur la base du prix, le marché est catégorisé en segments grande consommation et premium/luxe. Par canal de distribution, le marché couvre les hypermarchés/supermarchés, les magasins spécialisés, les supérettes, les boutiques en ligne et les autres canaux de distribution. Par géographie, le rapport couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique, avec la taille du marché et les prévisions fournies pour chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (milliards USD).

| Parfums Corporels | Parfums |

| Déodorants | |

| Autres | |

| Parfums d'Intérieur | Bougies |

| Diffuseurs | |

| Sprays d'Ambiance | |

| Autres |

| Biologique |

| Conventionnel |

| Grande Consommation |

| Premium/Luxe |

| Hypermarchés/Supermarchés |

| Magasins Spécialisés |

| Supérettes |

| Boutiques en Ligne |

| Autres Canaux de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Parfums Corporels | Parfums |

| Déodorants | ||

| Autres | ||

| Parfums d'Intérieur | Bougies | |

| Diffuseurs | ||

| Sprays d'Ambiance | ||

| Autres | ||

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Prix | Grande Consommation | |

| Premium/Luxe | ||

| Par Canal de Distribution | Hypermarchés/Supermarchés | |

| Magasins Spécialisés | ||

| Supérettes | ||

| Boutiques en Ligne | ||

| Autres Canaux de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des parfums d'ici 2031 ?

Le marché des parfums devrait atteindre 139,07 milliards USD d'ici 2031, en hausse par rapport à 97,92 milliards USD en 2026, avec un TCAC de 7,27 %.

Quel segment de produits domine les ventes mondiales de parfums ?

Les parfums corporels étaient en tête en 2025 avec 84,63 % de la valeur totale, soutenus par une large utilisation des déodorants et une premiumisation continue dans les parfums.

Quel domaine de produits connaît la croissance la plus rapide ?

Les parfums d'intérieur constituent le segment de produits à la croissance la plus rapide, avec une prévision d'expansion à un TCAC de 8,17 % jusqu'en 2031, à mesure que la parfumerie d'intérieur devient partie intégrante des dépenses liées au bien-être et à la décoration.

Quelle région est la plus grande et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était la plus grande région en 2025 avec une part de 46,74 %, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 9,76 % jusqu'en 2031.

Quels sont les plus grands défis pour les marques ?

Les produits contrefaits, le durcissement des règles sur les COV et un contrôle accru de la sécurité des allergènes et des ingrédients augmentent les coûts de conformité et les besoins en protection des marques.

Dernière mise à jour de la page le: