Größe und Marktanteil des Duftmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 97.92 Milliarden US-Dollar |

| Marktgröße (2031) | 139.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Duftmarktanalyse von Mordor Intelligence

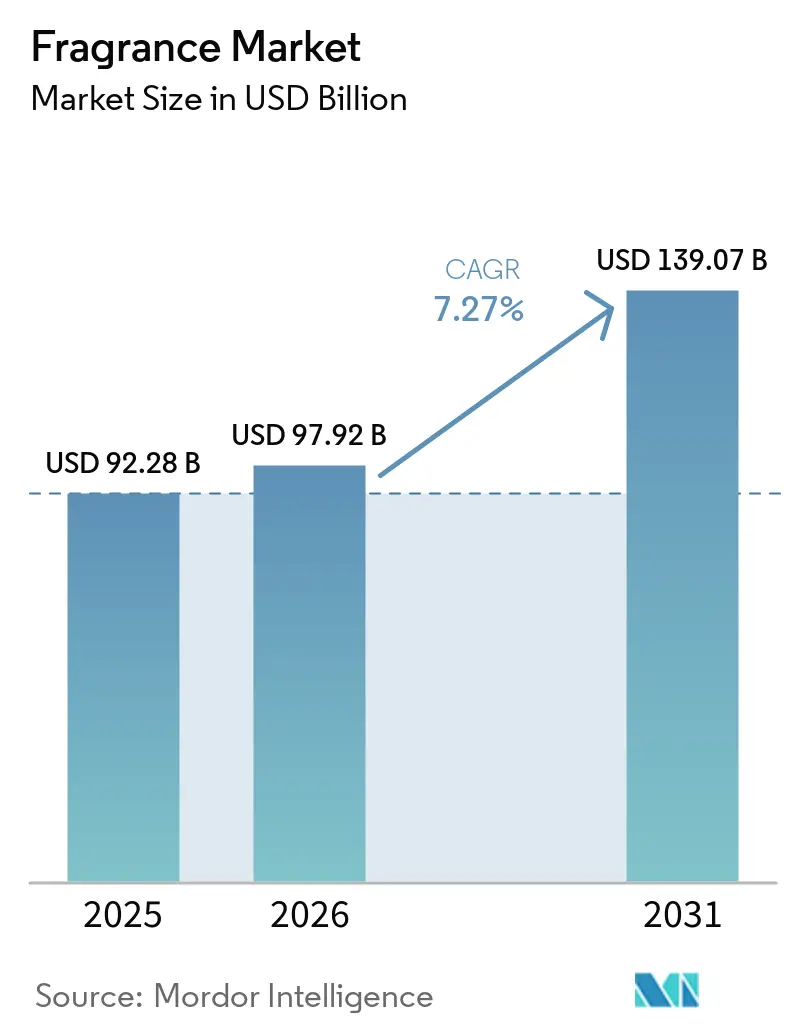

Die Größe des Duftmarktes wird voraussichtlich von 92,28 Milliarden USD im Jahr 2025 auf 97,92 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 139,07 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,27 % über den Zeitraum 2026–2031 entspricht. Die Ausgaben für Düfte gehen mittlerweile weit über die grundlegende Körperpflege hinaus, da Verbraucher Duft zunehmend mit Wohlbefinden, Selbstausdruck und Raumatmosphäre verbinden, was dazu beiträgt, dass die Kategorie auch dann relevant bleibt, wenn die allgemeinen Ausgaben für Ermessensprodukte unter Druck geraten. Biotechnologisch gewonnene Naturstoffe, darunter fermentationsbasierte Aromainhaltsstoffe, mittels CO2-Extraktion gewonnene Materialien und biosynthetisierte Moschus-Verbindungen, verändern die Beschaffungsökonomie und helfen Marken gleichzeitig, auf die Erwartungen an sauberere Formulierungen zu reagieren. Dies verkürzt die Markteinführungszyklen im Duftmarkt und belohnt Unternehmen, die schneller reformulieren, die Rückverfolgbarkeit verbessern und Portfolios auffrischen können, ohne die Innovation zu verlangsamen. Premiumisierung, die Verbreitung von Raumdüften und digitale Entdeckungsmöglichkeiten erweitern die Reichweite des Duftmarktes, auch wenn Fachgeschäfte weiterhin wichtig bleiben, da viele Verbraucher vor dem Kauf eine geführte Testmöglichkeit wünschen. Gefälschte Produkte und strengere Formulierungsvorschriften belasten die Kategorie weiterhin, doch genau diese Druckfaktoren treiben mehr Investitionen in grüne Chemie an und machen die Einhaltung von Vorschriften zu einem klaren Wettbewerbsvorteil.

Wichtigste Erkenntnisse des Berichts

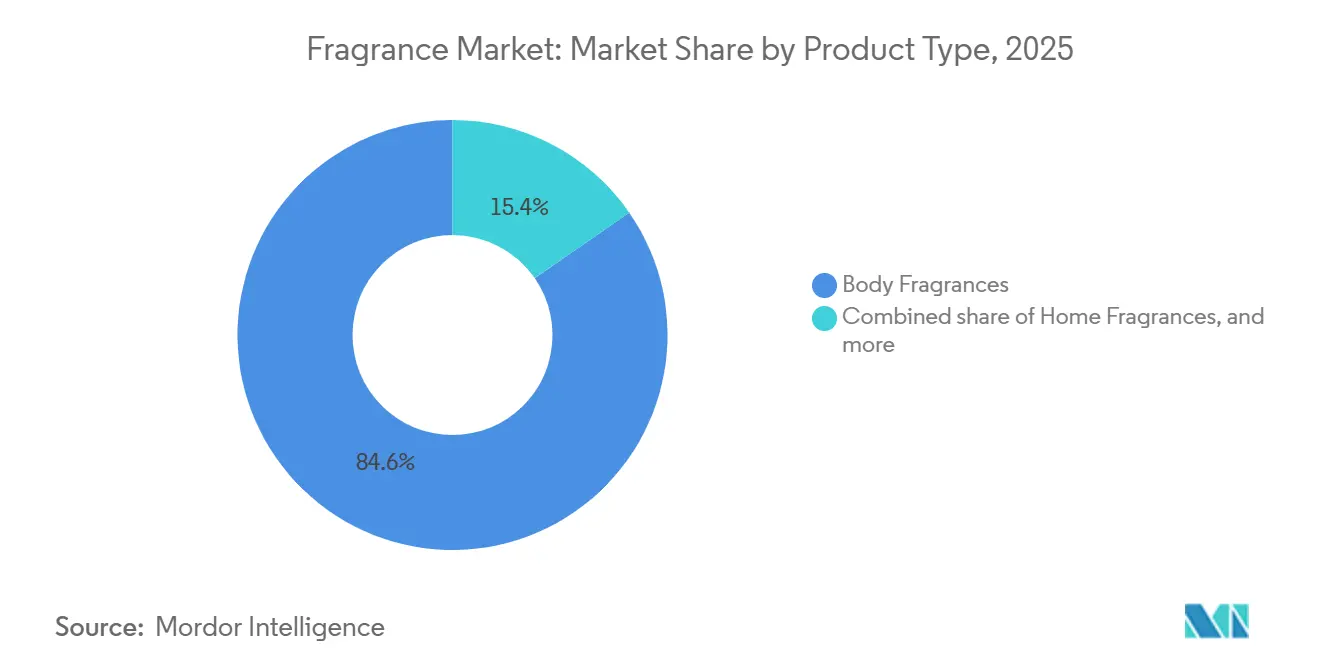

- Nach Produkttyp entfielen im Jahr 2025 84,63 % des Marktanteils im Duftmarkt auf Körperdüfte, während Raumdüfte im Zeitraum 2026–2031 mit einer CAGR von 8,17 % wachsen werden.

- Nach Kategorie entfielen im Jahr 2025 76,28 % des Duftmarktes auf konventionelle Produkte, während Bio-Formulierungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,29 % wachsen werden.

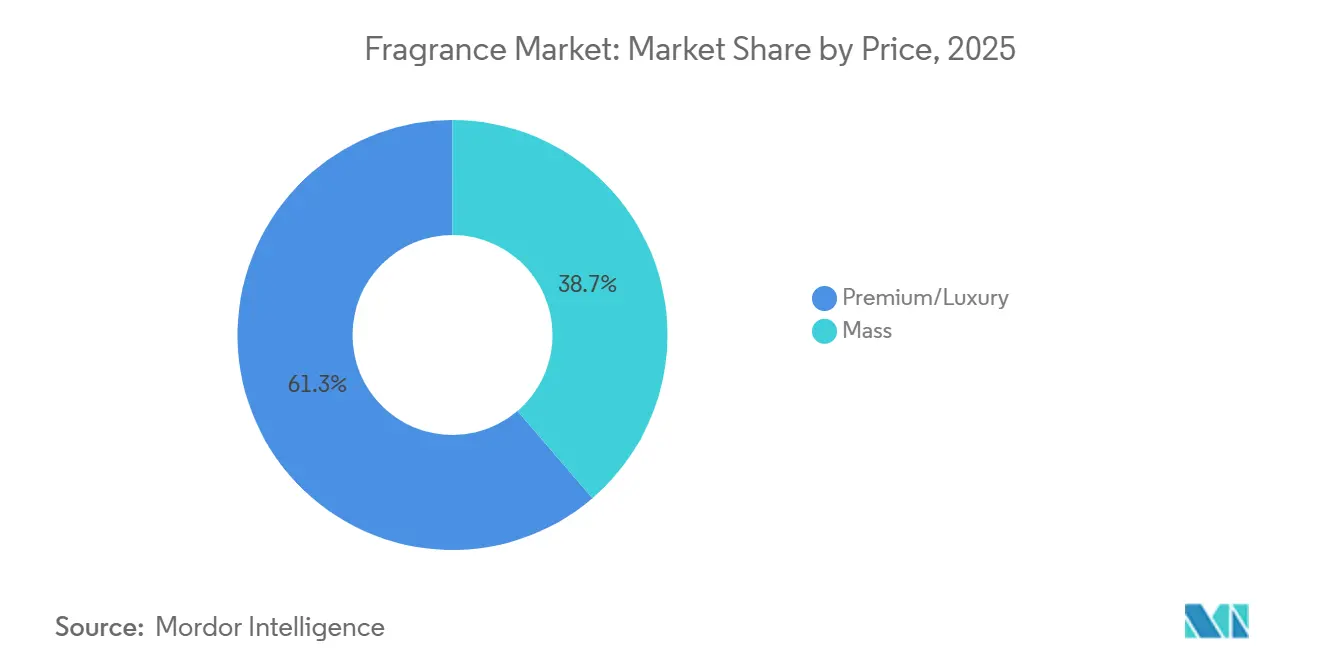

- Nach Preis entfielen im Jahr 2025 61,28 % des globalen Marktwertes auf Premium- und Luxusprodukte, während das Massenmarktsegment im Zeitraum 2026–2031 mit einer CAGR von 8,28 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 43,42 % des globalen Umsatzes auf Fachgeschäfte, während der Online-Handel im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 9,18 % wachsen wird.

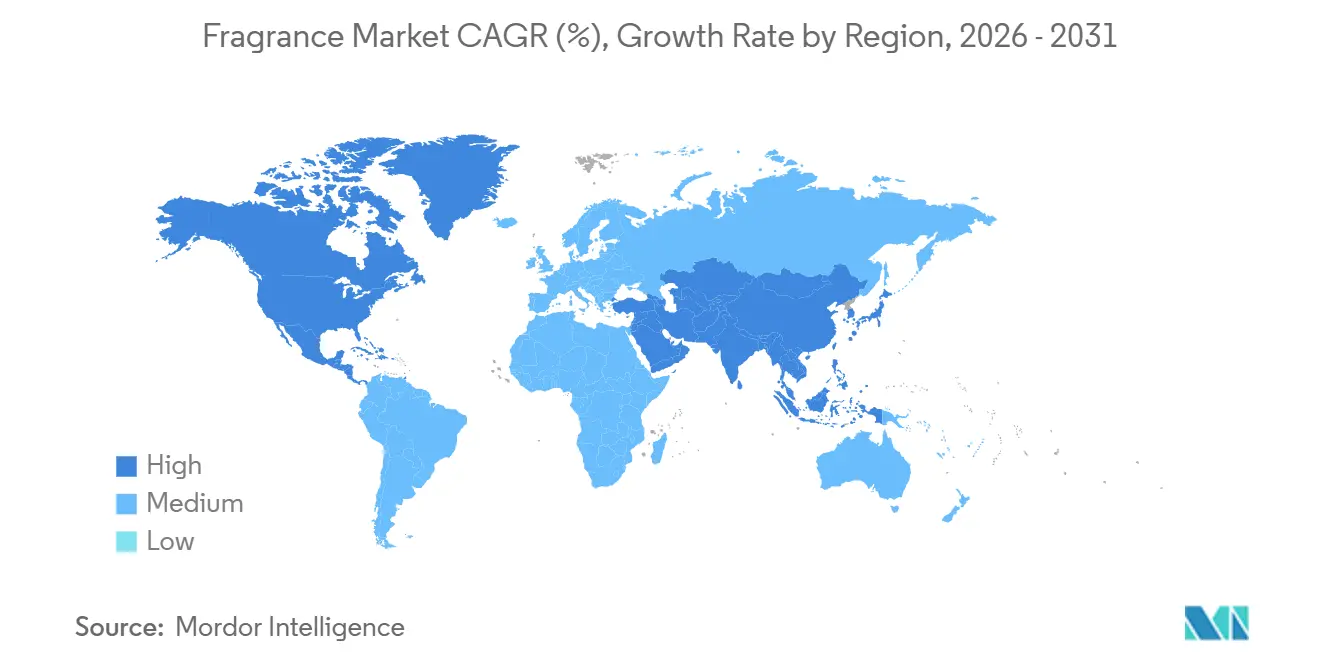

- Nach Geografie entfielen im Jahr 2025 46,74 % des globalen Marktwertes auf Nordamerika, während die Region Asien-Pazifik im Zeitraum 2026–2031 mit einer CAGR von 9,76 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Duftmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu natürlichen, sauber gekennzeichneten und nachhaltigen Duftformulierungen | +0.9% | Global, höchste Intensität in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Nischen-, handwerklichen und maßgeschneiderten Düften | +1.1% | Europa, Nordamerika, Asien-Pazifik einschließlich China, Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherinteresse an Wohnästhetik und wellnessorientierten Lebensstilen | +0.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss sozialer Medien und von Prominenten geführte Markenzusammenarbeiten | +0.9% | Global, angetrieben durch die digitale Akzeptanz in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung und steigende Nachfrage nach Luxusdüften | +1.2% | Global, konzentriert in Nordamerika, Europa und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach personalisierten Düften | +0.7% | Nordamerika, Europa, frühe Gewinne in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu natürlichen, sauber gekennzeichneten und nachhaltigen Duftformulierungen

Die Verbrauchernachfrage nach Transparenz hat die Kennzeichnung von Düften von einem Marketingvorteil zu einem Imperativ der Lieferkette gemacht. Die aktualisierte Transparenzliste der IFRA, die nun über 3.000 Inhaltsstoffe abdeckt, verpflichtet Marken dazu, Formulierungsinhalte in einem Detaillierungsgrad offenzulegen, der bisher auf pharmazeutische Verpackungen beschränkt war, und hebt damit die Wettbewerbsgrundlage für die Integrität von Inhaltsstoffen effektiv an[1]Quelle: Internationaler Duftverband, „IFRA veröffentlicht aktualisierte Transparenzliste”, Internationaler Duftverband, ifrafragrance.org. Zuliefererunternehmen begegnen diesem Wandel mit biotechnologisch gewonnenen Alternativen: Lallemands biotechnologisch fermentiertes Vanillin Hevani, das 2025 kommerzialisiert wurde, bietet einen lieferkettenstabilen, erntemengenunabhängigen Weg zu Vanillenoten ohne die Ertragsschwankungen der konventionellen Bourbon-Beschaffung. IFF's LMR Naturals stellte im Februar 2026 das Tonkabohnen-CO₂-Absolue vor, einen 100 % natürlichen, rückverfolgbaren Inhaltsstoff, der positioniert ist, um synthetisches Cumarin in Luxusformulierungen zu ersetzen, was signalisiert, dass grüne Chemie nun bei Prestige-Konzentrationen kommerziell realisierbar ist. Marken, die ihre Inhaltsstoffportfolios nicht innerhalb der nächsten drei bis fünf Jahre anpassen können, laufen Gefahr, aus dem europäischen und nordamerikanischen Premium-Einzelhandel ausgelistet zu werden, da sich die von Einzelhändlern geführten Standards für saubere Chemie verschärfen.

Wachsende Nachfrage nach Nischen-, handwerklichen und maßgeschneiderten Düften

Das Nischensegment definiert die Wertwahrnehmung an beiden Enden des Preisspektrums neu und zwingt etablierte Häuser dazu, ihre Wettbewerbsreferenzpunkte neu zu kalibrieren. Amouage erzielte 2025 ein zweistelliges Umsatzwachstum, indem es den direkt betriebenen Einzelhandel ausbaute und gleichzeitig strenge Mengenbeschränkungen im Großhandel aufrechterhielt, was zeigt, dass Knappheitsmanagement und Kanaldisziplin für die Aufrechterhaltung von Nischenprämien ebenso wichtig sind wie die Produktqualität. Parfums de Marly überschritt im Geschäftsjahr 2025 einen Einzelhandelsumsatz von 400 Millionen USD und untermauerte damit die kommerzielle Tragfähigkeit unabhängiger Häuser, die olfaktorisches Storytelling mit selektiver Distribution verbinden, anstatt auf breite Großhandelsabdeckung zu setzen. Diese Ergebnisse veranlassen globale Konzerne dazu, Nischeneigenschaften zu erwerben oder zu inkubieren – nicht nur als defensive Maßnahme, um auf Markenkapital zuzugreifen, sondern auch um die direkten Gemeinschaftsbeziehungen zu verstehen, die Nischenmarken effizienter aufbauen als traditionelle Großhandelsmodelle. Die Expansion von Olfactory NYC nach Texas im Jahr 2025 signalisiert, dass der Einzelhandel mit Nischendüften mehrerer Marken über seine Ursprünge an der US-Küste hinaus in sekundäre Märkte skaliert, was auf eine strukturelle Verbreiterung der adressierbaren Verbraucherbasis hindeutet.

Einfluss sozialer Medien und von Prominenten geführte Markenzusammenarbeiten

Der Aufstieg der plattformeigenen Entdeckung hat den traditionellen Entwicklungszyklus von Duftmarken erheblich verkürzt – von mehreren Jahren auf nur wenige Monate – und ein Marktumfeld geschaffen, in dem eine kleine Anzahl erfolgreicher Marken einen unverhältnismäßig großen Anteil der Verbraucheraufmerksamkeit auf sich zieht. Marken mit starken Creator-Netzwerken sind besonders gut positioniert, um von diesem Trend zu profitieren. So führte beispielsweise die Zusammenarbeit von Noyz mit Ella Langley im Jahr 2025 zu einem limitierten Duft, der innerhalb von 72 Stunden ausverkauft war, was die Fähigkeit von durch soziale Medien getriebenen Prominentenpartnerschaften demonstriert, schnelle Verkaufsimpulse zu erzeugen, die für Marken, die sich hauptsächlich auf traditionelle Werbekanäle stützen, schwer zu erreichen sind. Ebenso integrierte die Partnerschaft von Ulta Beauty mit Beyoncés COWBOY CARTER TOUR-Duftkollektion im April 2025 den Produktlaunch mit einem Live-Event-Einzelhandelserlebnis, was den Filialverkehr steigerte und die Kundenausgaben pro Besuch über das hinaus erhöhte, was rein digitale Kampagnen leisten können. Dieser Wandel stellt eine erhebliche Herausforderung für etablierte Duftunternehmen dar, von denen viele nicht über die Creator-Affiliate-Netzwerke verfügen, die notwendig sind, um authentische, groß angelegte nutzergenerierte Inhalte in dem von der Generation Z geforderten Tempo zu produzieren. Infolgedessen bauen Marken, die frühzeitig in den Aufbau von Creator-getriebenen Ökosystemen investieren, einen Wettbewerbsvorteil auf, der für spät einsteigende Wettbewerber kostspielig und schwer zu replizieren sein wird.

Premiumisierung und steigende Nachfrage nach Luxusdüften

Das Luxussegment ist die primäre Arena, in der das Erbe von Duftmarken in nachhaltige Margen umgewandelt wird, und die Belege für seine Widerstandsfähigkeit werden stärker. Estée Lauders Schwenk hin zu einem Pariser Duft-Atelier-Modell signalisiert eine bewusste Neupositionierung weg vom Kaufhausvolumen hin zu einer kontrollierten, geschichtengetriebenen Distribution, die die Preisarchitektur bewahrt und höhere durchschnittliche Verkaufspreise unterstützt. Die Duftsparte von Estée Lauder verzeichnete im ersten Quartal des Geschäftsjahres 2026 eine positive Wachstumsdynamik und übertraf damit die Gesamtumsatzentwicklung des Unternehmens, was bestätigt, dass eine Premium-Duftpositionierung ein margenstabilisierender Hebel ist, selbst wenn die Gesamtportfolioleistung unter Druck steht. Der Nahe Osten, wo die Pro-Kopf-Ausgaben für Oud-basierte Luxusprodukte zu den höchsten weltweit gehören, zieht weiterhin Investitionen von europäischen Luxushäusern an, die ihre Preisarchitektur über das hinaus ausweiten möchten, was westliche Märkte akzeptieren. CHANELs Erweiterung der Chance-Linie mit Eau Splendide veranschaulicht, wie sich Markenerbe kumuliert: Linienerweiterungen gewinnen neue Verbraucher und fördern gleichzeitig Wiederholungskäufe bei treuen Kunden, was sowohl den adressierbaren Pool erweitert als auch die Markenbindung vertieft.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von gefälschten Düften und Graumarktdüften | -0.7% | Asien-Pazifik, Naher Osten und Afrika, Südamerika, mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verstärkte Verbraucherbedenken hinsichtlich synthetischer und allergener Inhaltsstoffe | -0.5% | Europa mit höchster Intensität, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verschärfte VOC-Konformitätsstandards, die Produktformulierungsoptionen einschränken | -0.4% | Nordamerika, Kanada, EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen erschweren Formulierungen | -0.3% | Global, höchste Auswirkung in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von gefälschten Düften und Graumarktdüften

Gefälschte Düfte stellen eine angebotsseitige Bedrohung dar, die konventionelle Markenschutzinvestitionen bisher konsequent nicht im großen Maßstab eindämmen konnten. Im Jahr 2025 beschlagnahmte die Bangkoker Polizei bei einer einzigen Durchsetzungsoperation 34.000 gefälschte Parfümeinheiten, während die Behörden in Ho-Chi-Minh-Stadt einen Fälscherring zerschlugen, der Repliken von Luxusprodukten mit nahezu authentischer Verpackungsqualität herstellte. Die französische Zollbehörde beschlagnahmte 2025 an einem einzigen Kontrollpunkt rund 20.000 gefälschte Parfüms, was belegt, dass das Problem nicht auf Schwellenmärkte beschränkt ist und dass etablierte europäische Eintrittspunkte weiterhin anfällig bleiben. Der Graumarkt bringt eine rechtlich mehrdeutige Dimension ein: Parallelimporte, die aus Regionen mit niedrigeren Preisen umgeleitet werden, unterbieten autorisierte Einzelhändler, ohne traditionelle Durchsetzungsmechanismen auszulösen, und erodieren sowohl den Umsatz als auch die Preisarchitektur. Die Anklage des Generalstaatsanwalts von Michigan, Nessel, im Jahr 2025 wegen Schwerverbrechen gegen ein inländisches Netzwerk für gefälschte Düfte zeigt, dass die US-amerikanische Strafverfolgung intensiviert wird, doch die fragmentierten Zuständigkeitsreaktionen über die Märkte hinweg begrenzen eine systematische globale Abschreckung[2]Quelle: Dana Nessel, „Generalstaatsanwalt Nessel kündigt Anklagen wegen Schwerverbrechen nach Ermittlungen zu gefälschten Düften an”, Justizministerium Michigan, michigan.gov.

Verschärfte VOC-Konformitätsstandards, die Produktformulierungsoptionen einschränken

VOC-Grenzwerte schränken die Formulierungspalette für Aerosol- und Pumpsprayprodukte am stärksten in Nordamerika ein, wo die aktualisierten Standards des California Air Resources Board im März 2026 in Kraft traten und neue Obergrenzen für Lösungsmittelkonzentrationen in Körpersprays, Deodorants und Raumduftformaten festlegten[3]Quelle: California Air Resources Board, „Verbraucherprodukterogramm”, California Air Resources Board, arb.ca.gov. Formulierer sehen sich den schärfsten Einschränkungen bei Ethanol- und Treibmittelmischungen gegenüber, den primären Trägern in diesen Produktkategorien, und die führenden natürlichen Ersatzstoffe weisen schlechtere Lösungsmitteleigenschaften auf, die erhebliche Reformulierungsinvestitionen erfordern, um eine gleichwertige Leistung zu erzielen. Kanadas paralleler Regulierungsrahmen erhöht die Belastung für Marken, die über nordamerikanische Lieferketten hinweg produzieren, und verdoppelt im Wesentlichen die Anforderungen an die Compliance-Dokumentation. Für große multinationale Unternehmen mit zentralisierten Forschungs- und Entwicklungsressourcen sind VOC-Konformitätskosten ein inkrementeller Betriebsaufwand. Für unabhängige Marken, die auf Auftragshersteller angewiesen sind, kann eine Portfoliostörung in der Mitte eines Zyklus die Produkt-Roadmaps um zwölf bis achtzehn Monate zurückwerfen – ein Wettbewerbsnachteil, der unter kleineren Marktteilnehmern Konsolidierungsdruck erzeugt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Raumdüfte holen gegenüber der Körperpflege auf

Körperdüfte machten 2025 84,6 % des Wertes aus und blieben das Kernstück des Duftmarktes, da Deodorants weit verbreitet sind und Parfüm die Verbraucher weiterhin in höhere Preissegmente treibt. Deodorants halten die Haushaltsdurchdringung über alle Einkommensgruppen hinweg aufrecht, während Parfümformate wie Eau de Parfum und Eau de Toilette einen höheren Wert pro Einheit liefern und die Margen unterstützen. Dieses Gleichgewicht zwischen Skalierung und Premium-Mix erklärt, warum Körperdüfte den Duftmarkt auch dann noch verankern, wenn sich die Verbraucherpräferenzen weiter ausweiten. Raumdüfte werden voraussichtlich bis 2031 mit einer CAGR von 8,2 % wachsen und sind damit das am schnellsten wachsende Produktsegment, da Verbraucher mehr für häuslichen Komfort, Wellnessroutinen und dekoratives Beduften ausgeben. Diese Dynamik spiegelt auch wider, wie der Duftmarkt nun in die Wohnästhetik vordringt, wo Kerzen, Diffusoren und Raumsprays für Stimmung, als Geschenk und für den täglichen Gebrauch gekauft werden.

Körperdüfte definieren weiterhin die Umsatzbasis der Kategorie, aber Raumdüfte holen auf, indem sie Ausgaben von Verbrauchern abschöpfen, die Duft in mehr als einem Umfeld wünschen. Der Produktmix wird daher ausgewogener, wobei persönliche Düfte die Skalierung vorantreiben und Raumdüfte inkrementelle Premiumisierung und häufigere Experimente fördern. Raumsprays und andere Umgebungsformate fungieren auch als günstigere Einstiegspunkte in Premium-Marken, was Marken hilft, neue Nutzer zu gewinnen, ohne sich ausschließlich auf Fine Fragrance zu verlassen. Da sich diese Lücke schließt, wird der Duftmarkt wahrscheinlich Unternehmen belohnen, die ein kohärentes Portfolio für persönliche und häusliche Verwendungsanlässe präsentieren können.

Nach Kategorie: Bio-Segment setzt neue Wettbewerbsmaßstäbe

Konventionelle Produkte machten 2025 76,3 % des globalen Wertes aus und definierten damit weiterhin das Volumenzentrum des Duftmarktes. Diese Position spiegelte die nach wie vor begrenzte Durchdringung von Bio-Formulierungen in Massen-Deodorants und Mainstream-Fine-Fragrance-Linien wider. Bio-Produkte werden voraussichtlich bis 2031 mit einer CAGR von 9,3 % wachsen und sind damit die am schnellsten wachsende Kategorie im Duftmarkt, da sauberere Kennzeichnungserwartungen über Nischenpositionierungen hinausgehen und in breitere Einzelhandelsstandards einfließen. Eine Studie aus dem Jahr 2025 in Frontiers in Toxicology fügte klinisches Gewicht zu Bedenken hinsichtlich der dermalen Sensibilisierung hinzu, die mit bestimmten synthetischen Moschus-Verbindungen in Verbindung gebracht wird, und hält den Reformulierungsdruck für Marken, die auf konventionelle Inhaltsstoffsysteme angewiesen sind, hoch. Das Ergebnis ist eine Kategoriestruktur, in der konventionelle Produkte den aktuellen Umsatz noch dominieren, das Bio-Segment jedoch die Richtung für die zukünftige Produktentwicklung vorgibt.

Bio-Formulierungen haben im Duftmarkt ein stärkeres Wachstumsprofil, aber ihre Skalierung erfordert einen stabilen Zugang zu rückverfolgbaren natürlichen und biotechnologisch gewonnenen Inhaltsstoffen. Das Segment ist auch zwischen zertifizierten Bio-Angeboten im Premium-Bereich und breiteren natürlichen oder frei-von-Ansprüchen zu zugänglichen Preispunkten aufgeteilt, was bedeutet, dass die Markenpositionierung präzise statt generisch bleiben muss. Die jüngsten Standardisierungsarbeiten der IFRA haben den Sicherheits- und Verwendungsrahmen für Duftinhaltsstoffe verschärft, was die Messlatte für Formeln erhöht, die als natürlich gelten wollen und gleichzeitig konsistent performen. Dieser Wandel setzt Kostenstrukturen neu und komprimiert die Lücke zwischen konventionellen und saubereren Angeboten im gesamten Duftmarkt.

Nach Preis: Luxus festigt seinen Anteil, während das Massenmarktsegment das Volumen beschleunigt

Premium- und Luxusprodukte machten 2025 61,3 % des globalen Wertes aus, was zeigt, dass Aspiration weiterhin einen großen Anteil des Duftmarktes antreibt. Traditionsmarken profitieren weiterhin von Preissetzungsmacht, stärkerem Storytelling und engerer Kontrolle über die Distribution, insbesondere in Prestige-Kanälen, wo Verbraucher ein gehobeneres Einkaufserlebnis erwarten. LVMHs Ergebnisse für 2025 unterstrichen die Widerstandsfähigkeit von Parfüms und Kosmetika in einem schwierigen Betriebsumfeld und stützten die anhaltende Stärke der Nachfrage nach hochwertigen Düften. Diese Premium-Ausrichtung ist wichtig, weil Duft eine der wenigen Schönheitskategorien ist, in der Emotion, Geschenke und Markensymbolik den Wert auch dann schützen können, wenn Käufer selektiver werden. Es erklärt auch, warum der Duftmarkt weiterhin so stark auf Luxuslaunches, limitierte Editionen und Erweiterungen von Traditionsmarken setzt.

Das Massenmarktsegment wird voraussichtlich bis 2031 mit einer CAGR von 8,3 % wachsen und ist damit das am schnellsten wachsende Volumensegment im Duftmarkt, da die Akzeptanz in Asien-Pazifik und Lateinamerika zunimmt. Dieses Wachstum beschränkt sich nicht auf günstige Produkte, da viele Erstnutzer zu mittleren oder Masstige-Produkten tendieren, die bessere Verpackungen, stärkere Qualitätssignale und eine sichtbarere Markenidentität bieten. The Estée Lauder Companies berichteten im Geschäftsjahr 2025 von einer stärkeren Duftdynamik innerhalb ihres Portfolios, was die Idee bekräftigt, dass Duft eine strategische Kategorie für Qualitätswachstum und Mix-Verbesserung bleibt. Die Preisleiter wird daher vielschichtiger, wobei Luxus die aktuelle Wertführerschaft hält und das Massenmarktsegment die nächste Welle der Volumenexpansion im Duftmarkt unterstützt.

Nach Vertriebskanal: Digitaler Handel übertrifft das Wachstum des stationären Einzelhandels

Fachgeschäfte machten 2025 43,4 % des globalen Umsatzes aus und blieben der größte Kanal, da der Duftmarkt weiterhin stark auf geführte Proben, beratungsgestützten Verkauf und sensorischen Vergleich angewiesen ist. Stationäre Geschäfte sind am wichtigsten, wenn Verbraucher vor dem Kauf eine Bestätigung zu Duftprofil, Langlebigkeit und Markenpassung wünschen. Der Online-Handel wird voraussichtlich bis 2031 mit einer CAGR von 9,2 % wachsen und ist damit der am schnellsten wachsende Kanal im Duftmarkt, da Suche, Inhalte und Bequemlichkeit näher an die Konversion rücken. Dieser Kanal ist besonders wertvoll für Nischen- und Direktverbrauchermarken, da er die Hürde zur Entdeckung senkt und die Abhängigkeit von begrenztem Regalplatz reduziert. Da digitale Empfehlungstools und personalisiertere Kauferlebnisse sich verbessern, wird der Duftmarkt weiterhin zu mehr geplantem Online-Kauf tendieren.

Der Online-Handel hat ein stärkeres Wachstumsprofil, aber Fachgeschäfte prägen weiterhin die Premium-Entdeckung im Duftmarkt und beeinflussen oft spätere Wiederholungskäufe in digitalen Kanälen. Hypermärkte, Supermärkte und Convenience-Stores bleiben für Deodorants und Körperdüfte im Einstiegsbereich relevant, wo routinemäßiges Einkaufsverhalten und sichtbarer Preisvergleich den Umsatz antreiben. Andere Kanäle, darunter Kaufhäuser, Apotheken und Travel Retail, sehen sich einer stärkeren Fragmentierung gegenüber, da marken- und plattformdirekte Modelle den Verkehr von älteren Großhandelsrouten ablenken. Der Vertriebserfolg hängt heute weniger von der Stärke eines einzelnen Kanals ab als davon, wie gut eine Marke physisches Testen, digitale Aufklärung und Wiederholungskäufe über die gesamte Duftmarktreise hinweg verknüpft.

Geografische Analyse

Nordamerika machte 2025 46,7 % des globalen Wertes aus und blieb der größte regionale Markt aufgrund hoher Pro-Kopf-Ausgaben, breiter Prestige-Beteiligung und einer reifen Facheinzelhandelsbasis. Die Vereinigten Staaten beeinflussen weiterhin die Abfolge von Markteinführungen und die Prestige-Preisgestaltung, was der Region eine überproportionale Rolle bei der Gestaltung von Werterwartungen im gesamten Duftmarkt verleiht. Kanada bietet Raum für zugänglichen Luxus und sauberere Kennzeichnungspremiumisierung, während Mexiko die Basis durch Massen-Deodorants und wachsende Mittelklasse-Akzeptanz unter jüngeren städtischen Verbrauchern erweitert. Europa bleibt das historische Zentrum des Fine Fragrance, unterstützt durch tiefe Produktionswurzeln, Traditionshäuser und eine Verbraucherbasis, die sowohl mit Luxus- als auch mit handwerklichen Formaten vertraut ist. Die regulatorische Verschärfung bei der Sicherheit und Offenlegung von Inhaltsstoffen hält Europa im Mittelpunkt der Formulierungsüberprüfung und Compliance und stärkt seine Bedeutung als standardsetzende Region für den Duftmarkt.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 9,8 % wachsen – das schnellste regionale Tempo im Duftmarkt – da steigende Einkommen und veränderte Schönheitsgewohnheiten die Verbraucherbasis erweitern. China hat immer noch eine geringere Duftdurchdringung als reife westliche Märkte, was bedeutet, dass selbst moderate Akzeptanzgewinne im Prognosezeitraum in bedeutendes Umsatzwachstum umgewandelt werden können. Indien bewegt sich auf einem ähnlichen Pfad, wobei ein organisierterer Einzelhandel städtischen Verbrauchern hilft, von Körpersprays auf Premium-Duftformate umzusteigen. Japan und Südkorea unterstützen die Premium-Nachfrage durch eine Vorliebe für subtilere Duftprofile, und diese Präferenz beeinflusst die Produktentwicklung außerhalb der Region, da globale Marken sich an weichere olfaktorische Stile anpassen. Südamerika bleibt ebenfalls wichtig, da Brasilien eine hohe Duftnutzungsfrequenz verankert, während Kolumbien, Chile, Argentinien und Peru weiterhin einen formaleren Mix aus Facheinzelhandel und Premium-Nachfrage aufbauen.

Der Nahe Osten und Afrika blieben ein kleinerer, aber strategisch wichtiger Teil des Duftmarktes, wobei die Golfstaaten durch hohe Ausgaben für Oud-basierte, geschichtete und maßgeschneiderte Angebote hervorstechen. Diese Nachfrage zieht sowohl globale Luxushäuser als auch regionale Spezialisten an, was das Premium-Ende des Duftmarktes in den Vereinigten Arabischen Emiraten und Saudi-Arabien besonders dynamisch macht. Die Türkei trägt sowohl zur Fertigungsrelevanz als auch zum Konsumpotenzial bei, während Südafrika, Nigeria, Ägypten und Marokko frühere Formalisierungsmärkte darstellen, in denen der heutige Markenaufbau später eine stärkere Kundenbindung unterstützen kann. Über alle Regionen hinweg wird der Duftmarkt zunehmend durch eine Spaltung zwischen reifen Premium-Zentren, die die Preisgestaltung bestimmen, und schneller wachsenden Akzeptanzmärkten geprägt, die die nächste Volumenwelle bestimmen werden.

Wettbewerbslandschaft

Der Duftmarkt weist eine moderate Konzentration auf – bedeutend, aber nicht geschlossen –, wobei globale Konzerne klare Skalenvorteile halten, während Nischen- und Regionalmarken das Feld wettbewerbsfähig halten. L'Oréal, The Estée Lauder Companies, Coty, LVMH und CHANEL bleiben die bekanntesten Namen im Prestige-Duftbereich, während Beiersdorf, Unilever und The Procter and Gamble Company im Massenmarkt für Körperdüfte stärker vertreten sind. Diese Struktur gibt den größten Marktteilnehmern Hebel in Fertigung, Lizenzierung, Einzelhandelszugang und Marketingeffizienz, schließt jedoch keinen Raum für Spezialisten mit klaren Duftidentitäten oder fokussierteren Gemeinschaften aus. Der Duftmarkt verhält sich daher wie ein gestaffeltes Wettbewerbsfeld, in dem Konzerne die Breite dominieren, während unabhängige Marken durch Spezifität, Selektivität und Geschwindigkeit konkurrieren. Regionale Marktteilnehmer in Asien-Pazifik sind ebenfalls wichtig, da lokales Wissen über leichtere Duftpräferenzen, Schenkverhalten und Kanalgewohnheiten für westliche Häuser schwer schnell zu replizieren ist.

Coty erklärte in seinem 10-K für das Geschäftsjahr 2025, dass es weiterhin in Prestige-Düfte und Direktverbraucher-Fähigkeiten investiert, was darauf hindeutet, dass große Marktteilnehmer versuchen, mehr Marge und Kundendaten zu erfassen, anstatt sich hauptsächlich auf den Großhandel zu verlassen. LVMH unterstützte 2025 weiterhin sein Parfüm- und Kosmetikportfolio in etablierten und aufstrebenden Geografien und stärkte damit den Wert von Markentiefe und globaler Distribution im Duftmarkt. The Estée Lauder Companies hoben im Geschäftsjahr 2025 ebenfalls eine stärkere Duftdynamik innerhalb ihres breiteren Portfolios hervor, was darauf hindeutet, dass führende Konzerne auf Duft setzen, um den Mix zu stabilisieren und die Premium-Relevanz zu schützen. Diese Schritte deuten auf ein gemeinsames Spielbuch hin, das auf engerer Markenkontrolle, schärferer Premium-Positionierung und besserem Zugang zum Endverbraucher aufgebaut ist. Im Duftmarkt sind Unternehmen, die Erbe mit schnellerer Kanalausführung verbinden, am besten positioniert, um Marktanteile zu verteidigen und die Preisgestaltung zu steuern.

Offener Weißraum ist am deutlichsten bei personalisierten Düften, nachhaltigeren Verpackungsformaten und dem Premium-Massenmarkt-Korridor in Asien-Pazifik sichtbar, wo kein einzelnes Unternehmen die volle Kontrolle hat. Das lässt mittelgroße Marken in einer schwierigen Position, da sie Druck von Skalenführern von oben und schnelleren Innovatoren von unten ausgesetzt sind. Einige werden durch starke Inhaltsstoffgeschichten oder eng aufgebaute Gemeinschaften relevant bleiben, aber andere werden Schwierigkeiten haben, wenn ihnen entweder ein Preisvorteil oder Prestige-Glaubwürdigkeit fehlt. Der Duftmarkt wird wahrscheinlich an der Spitze weiter konsolidieren, während er an den Rändern innovativ bleibt, weshalb das Wettbewerbsfeld aktiv statt vollständig konzentriert bleibt.

Marktführer der Duftbranche

L'Oréal SA

The Estée Lauder Companies Inc.

Coty Inc.

LVMH Moët Hennessy Louis Vuitton SE

CHANEL SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: L'Oréal schloss die Übernahme von Kering Beauté ab und integrierte Duftlizenzen, darunter Bottega Veneta Parfums, Balenciaga und Alexander McQueen, in sein Luxusportfolio. Der Deal stärkt L'Oréals Positionierung im Luxussegment und erweitert sein olfaktorisches Markenkapital in angrenzende Modekategorien mit erheblicher Distributionsüberschneidung in Asien-Pazifik und dem Nahen Osten.

- Februar 2026: Bath & Body Works startete offiziell in den Amazon-US-Stores und verschaffte seiner Raumduft- und Körperpflegelinie Zugang zur Basis von über 200 Millionen Prime-Mitgliedern von Amazon. Der Schritt markiert eine wichtige Omnichannel-Beschleunigung für eine Marke, die zuvor auf proprietären Einzelhandel und direkten E-Commerce ausgerichtet war, und erweitert ihre Reichweite erheblich in Convenience-Kaufanlässe für Düfte.

- Februar 2026: IFF's LMR Naturals stellte das Tonkabohnen-CO₂-Absolue vor, einen vollständig rückverfolgbaren, 100 % natürlichen Inhaltsstoff, der entwickelt wurde, um synthetisches Cumarin in der Luxusparfümerie zu ersetzen. Der Inhaltsstoff adressiert die Nachfrage nach sauberer Kennzeichnung im Prestige-Segment und ist für die Übernahme durch europäische und nordamerikanische Dufthäuser positioniert, die IFRA-Allergenrestriktionen navigieren.

- April 2025: Ulta Beauty kooperierte mit Beyoncés COWBOY CARTER TOUR für eine exklusive Duftkollektion und kombinierte Live-Event- und In-Store-Aktivierung, um die Duftentdeckung bei einer großen und hochengagierten Fangemeinde zu fördern, was Prominenten-Kooperationen als strukturellen Wachstumsmechanismus für den Fachschönheitseinzelhandel bekräftigt.

Umfang des globalen Duftmarktberichts

Düfte sind duftende Produkte, die unter Verwendung aromatischer Verbindungen formuliert werden, um angenehme Düfte für den persönlichen Gebrauch und Innenräume bereitzustellen. Der Duftmarkt ist nach Produkttyp, Kategorie, Preis, Vertriebskanal und Geografie segmentiert. Nach Produkttyp umfasst der Markt Körperdüfte und Raumdüfte. Körperdüfte sind weiter in Parfüms, Deodorants und andere Produkte unterteilt, während Raumdüfte Kerzen, Diffusoren, Raumsprays und andere Produkte umfassen. Nach Kategorie ist der Markt in Bio- und konventionelle Produkte unterteilt. Basierend auf dem Preis ist der Markt in Massenmarkt- und Premium-/Luxussegmente kategorisiert. Nach Vertriebskanal deckt der Markt Hypermärkte/Supermärkte, Fachgeschäfte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle ab. Nach Geografie deckt der Bericht Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika ab, mit Marktgröße und Prognosen für jede Region. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Wertes (Milliarden USD) erstellt.

| Körperdüfte | Parfüms |

| Deodorants | |

| Sonstige | |

| Raumdüfte | Kerzen |

| Diffusoren | |

| Raumsprays | |

| Sonstige |

| Bio |

| Konventionell |

| Massenmarkt |

| Premium/Luxus |

| Hypermärkte/Supermärkte |

| Fachgeschäfte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Körperdüfte | Parfüms |

| Deodorants | ||

| Sonstige | ||

| Raumdüfte | Kerzen | |

| Diffusoren | ||

| Raumsprays | ||

| Sonstige | ||

| Nach Kategorie | Bio | |

| Konventionell | ||

| Nach Preis | Massenmarkt | |

| Premium/Luxus | ||

| Nach Vertriebskanal | Hypermärkte/Supermärkte | |

| Fachgeschäfte | ||

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Duftmarkt bis 2031 erreichen?

Der Duftmarkt wird voraussichtlich bis 2031 einen Wert von 139,07 Milliarden USD erreichen, ausgehend von 97,92 Milliarden USD im Jahr 2026 bei einer CAGR von 7,27 %.

Welches Produktsegment führt den globalen Duftabsatz an?

Körperdüfte führten 2025 mit 84,63 % des Gesamtwertes, unterstützt durch die weit verbreitete Nutzung von Deodorants und die anhaltende Premiumisierung bei Parfüm.

Welcher Produktbereich wächst am schnellsten?

Raumdüfte sind das am schnellsten wachsende Produktsegment und werden voraussichtlich bis 2031 mit einer CAGR von 8,17 % wachsen, da die Raumbeduftung Teil der Wellness- und Dekorationsausgaben wird.

Welche Region ist die größte und welche wächst am schnellsten?

Nordamerika war 2025 die größte Region mit einem Anteil von 46,74 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 9,76 % bis 2031 am schnellsten wachsen wird.

Was sind die größten Herausforderungen für Marken?

Gefälschte Waren, strengere VOC-Vorschriften und eine höhere Kontrolle hinsichtlich Allergen- und Inhaltsstoffsicherheit erhöhen die Compliance-Kosten und den Bedarf an Markenschutz.

Seite zuletzt aktualisiert am: