Tamaño y Participación del Mercado de Fragancias

Visión General del Mercado

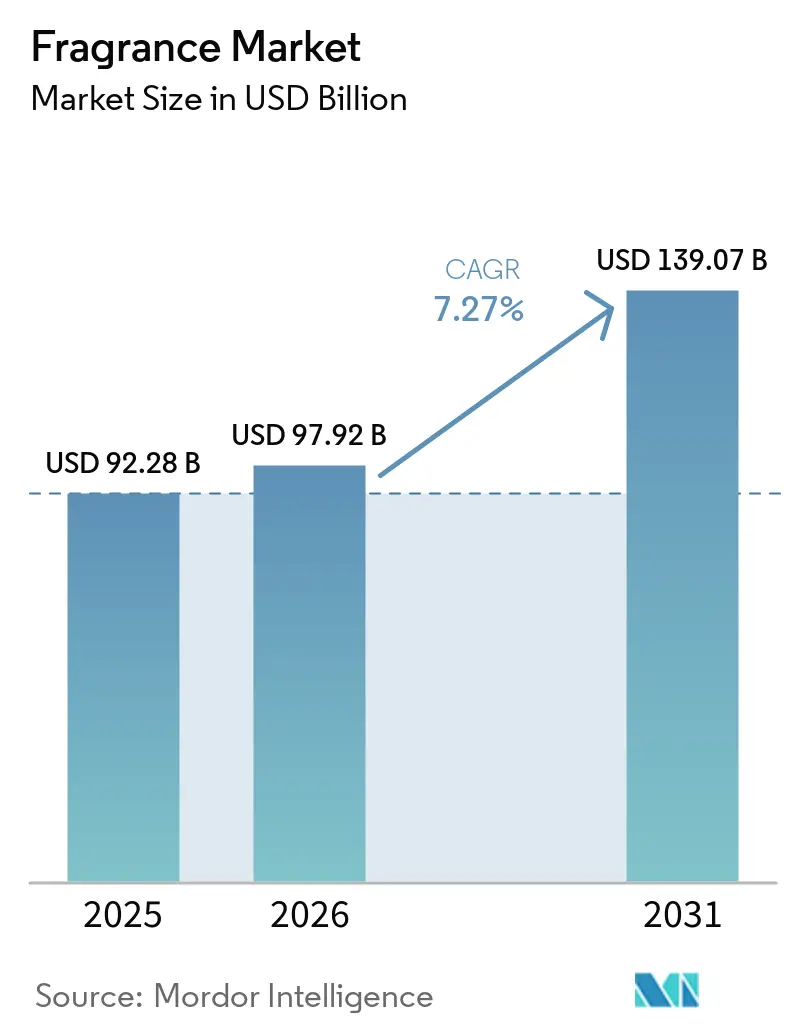

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 97.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 139.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fragancias por Mordor Intelligence

Se espera que el tamaño del mercado de fragancias aumente de USD 92,28 mil millones en 2025 a USD 97,92 mil millones en 2026 y alcance USD 139,07 mil millones en 2031, creciendo a una CAGR del 7,27% durante 2026-2031. El gasto en fragancias se extiende ahora mucho más allá del cuidado personal básico, ya que los consumidores asocian cada vez más el aroma con el bienestar, la autoexpresión y el ambiente del hogar, lo que ayuda a la categoría a mantenerse relevante incluso cuando el gasto discrecional general está bajo presión. Los ingredientes naturales impulsados por la biotecnología, incluidos los ingredientes aromáticos derivados de la fermentación, los materiales extraídos con CO2 y los almizcles biosintetizados, están cambiando la economía del abastecimiento al tiempo que ayudan a las marcas a responder a las expectativas de formulaciones más limpias. Esto está acortando los ciclos de lanzamiento en el mercado de fragancias y recompensando a las empresas que pueden reformular más rápido, mejorar la trazabilidad y renovar las carteras sin ralentizar la innovación. La premiumización, la adopción de aromas para el hogar y el descubrimiento digital están ampliando el alcance del mercado de fragancias, incluso cuando las tiendas especializadas siguen siendo importantes porque muchos consumidores quieren pruebas guiadas antes de comprar. Los productos falsificados y las normas de formulación más estrictas continúan pesando sobre la categoría, pero esas mismas presiones están impulsando más inversión en química verde y convirtiendo el cumplimiento normativo en una fuente más clara de ventaja competitiva.

Conclusiones Clave del Informe

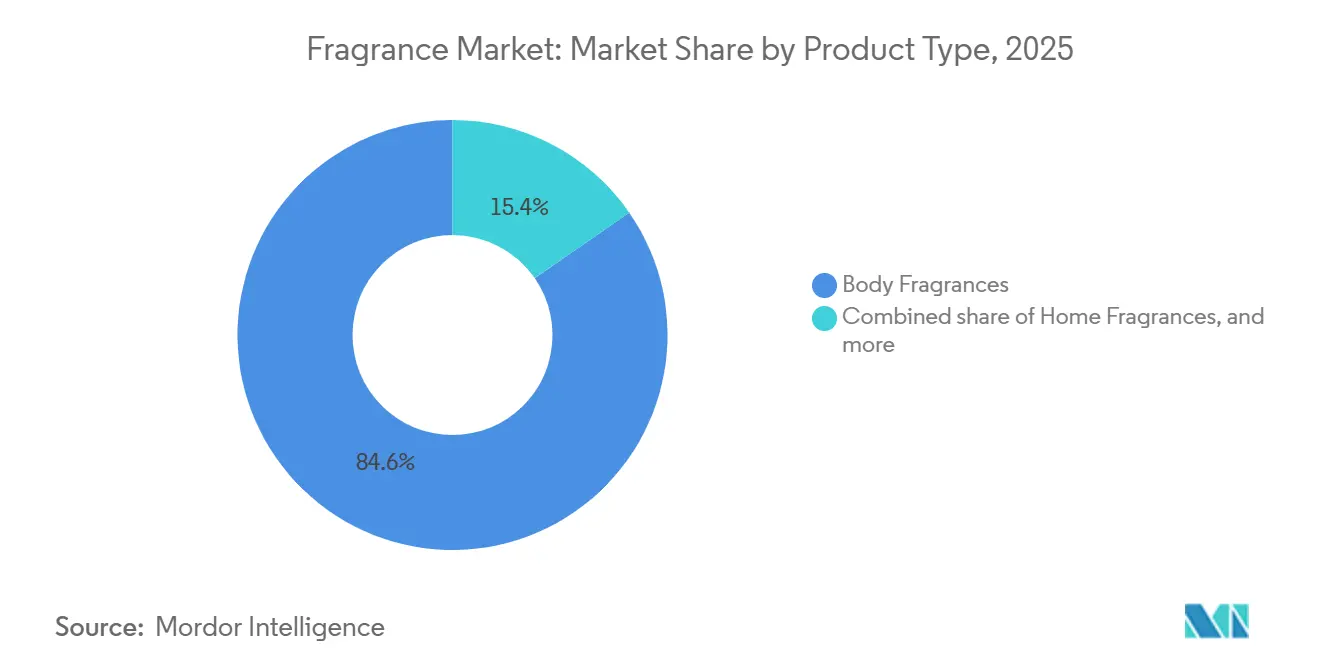

- Por tipo de producto, las fragancias corporales representaron el 84,63% de la participación del mercado de fragancias en 2025, mientras que las fragancias para el hogar se expandirán a una CAGR del 8,17% durante 2026-2031.

- Por categoría, los productos convencionales representaron el 76,28% del mercado de fragancias en 2025, mientras que se espera que las formulaciones orgánicas crezcan a una CAGR del 9,29% durante 2026-2031.

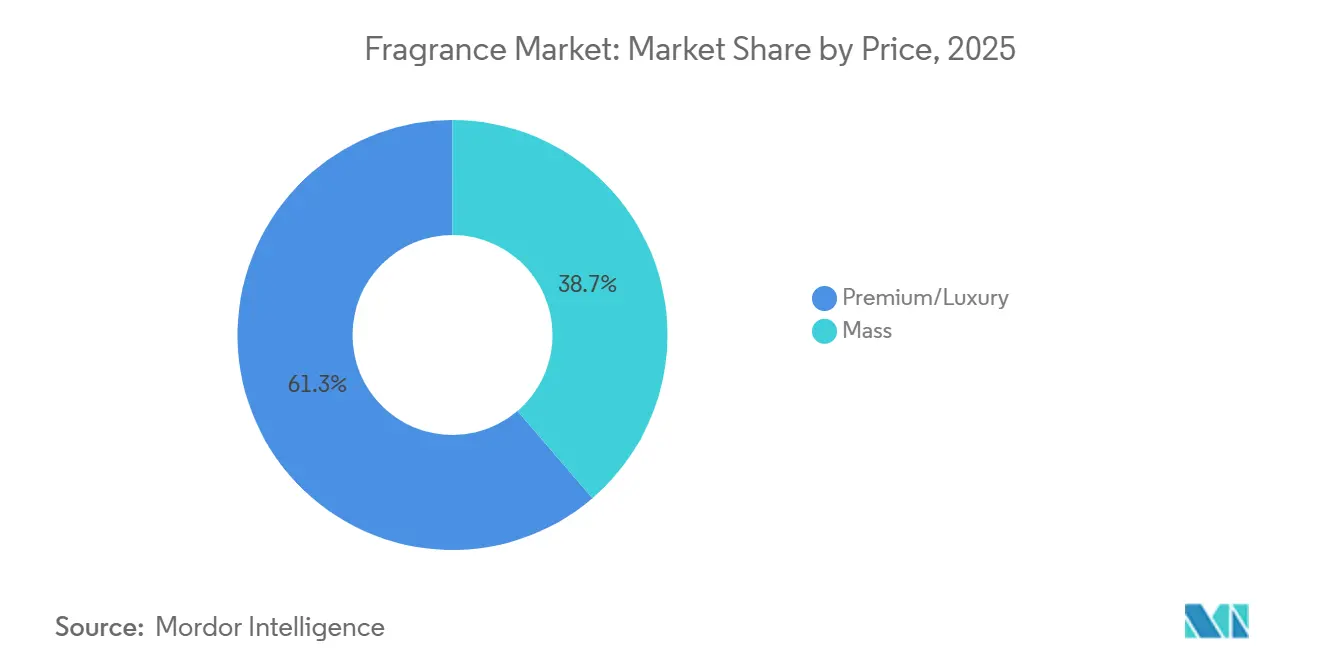

- Por precio, los productos premium y de lujo capturaron el 61,28% del valor del mercado global en 2025, mientras que el segmento masivo avanzará a una CAGR del 8,28% durante 2026-2031.

- Por canal de distribución, las tiendas especializadas representaron el 43,42% de las ventas globales en 2025, mientras que se espera que el comercio minorista en línea crezca a una CAGR del 9,18% durante 2026-2031.

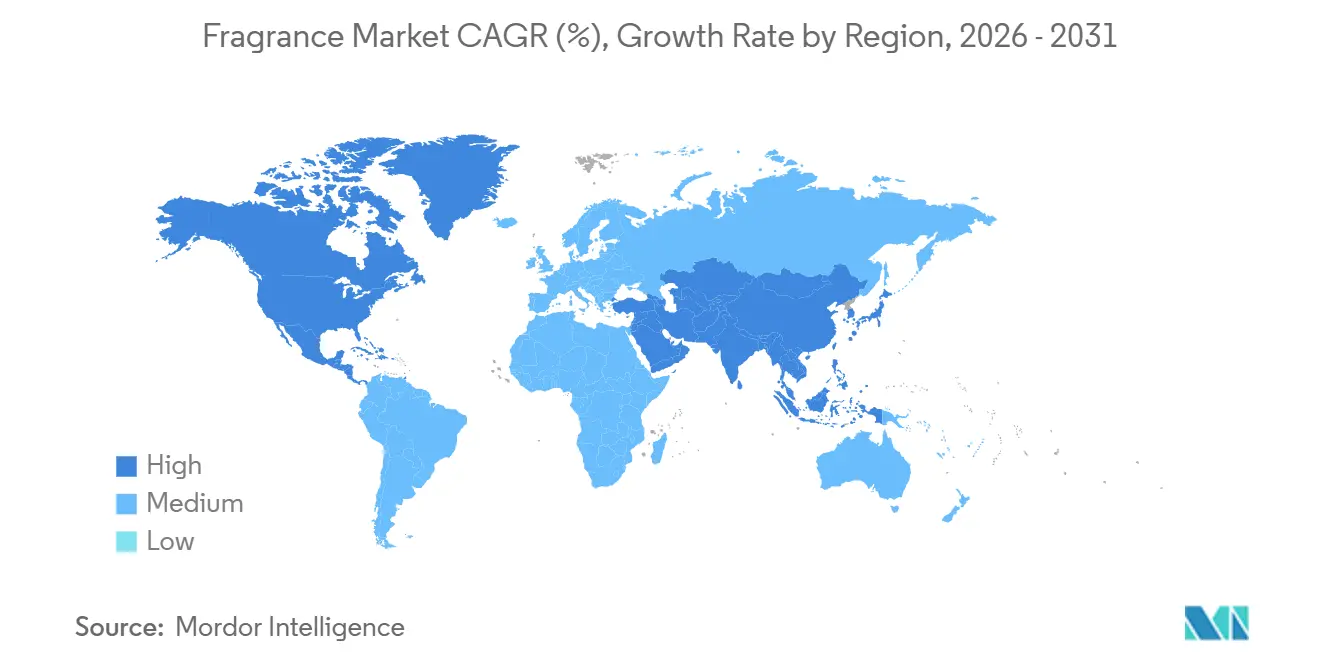

- Por geografía, América del Norte representó el 46,74% del valor del mercado global en 2025, mientras que la región Asia-Pacífico se expandirá a una CAGR del 9,76% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fragancias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia Formulaciones de Fragancias Naturales, con Etiqueta Limpia y Sostenibles | +0.9% | Global, mayor intensidad en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Demanda de Fragancias de Nicho, Artesanales y a Medida | +1.1% | Europa, América del Norte, Asia-Pacífico incluyendo China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Creciente Enfoque del Consumidor en la Estética del Hogar y Estilos de Vida Orientados al Bienestar | +0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Influencia de las Redes Sociales y Colaboraciones de Marcas Lideradas por Celebridades | +0.9% | Global, impulsado por la adopción digital en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Premiumización y Creciente Demanda de Ofertas de Fragancias de Lujo | +1.2% | Global, concentrado en América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Creciente Demanda de Fragancias Personalizadas | +0.7% | América del Norte, Europa, primeras ganancias en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia formulaciones de fragancias naturales, con etiqueta limpia y sostenibles

La demanda de transparencia por parte de los consumidores ha convertido el etiquetado de fragancias de un activo de marketing en un imperativo de la cadena de suministro. La Lista de Transparencia actualizada de IFRA, que ahora cubre más de 3.000 ingredientes, obliga a las marcas a divulgar el contenido de las formulaciones con una granularidad anteriormente limitada al envasado farmacéutico, elevando efectivamente el umbral competitivo para la integridad de los ingredientes[1]Fuente: Asociación Internacional de Fragancias, "IFRA lanza la Lista de Transparencia actualizada", Asociación Internacional de Fragancias, ifrafragrance.org. Las empresas de ingredientes están respondiendo a este cambio con alternativas derivadas de la biotecnología: la vainillina bio-fermentada Hevani de Lallemand, comercializada en 2025, ofrece una ruta estable en la cadena de suministro e independiente de los cultivos hacia las notas de vainilla sin la volatilidad de rendimiento del abastecimiento convencional de Bourbon. LMR Naturals de IFF presentó el Absoluto de CO₂ de Haba Tonka en febrero de 2026, un ingrediente 100% natural y trazable posicionado para reemplazar la cumarina sintética en formulaciones de lujo, lo que indica que la química verde es ahora comercialmente viable en concentraciones de prestigio. Las marcas que no puedan renovar sus carteras de ingredientes en los próximos tres a cinco años se enfrentan a un riesgo real de exclusión de los lineales del comercio minorista premium europeo y norteamericano a medida que se endurecen los estándares de química limpia liderados por los minoristas.

Creciente demanda de fragancias de nicho, artesanales y a medida

El segmento de nicho está redefiniendo la percepción del valor en ambos extremos del espectro de precios y obligando a las casas convencionales a recalibrar sus puntos de referencia competitivos. Amouage logró un crecimiento de ingresos de dos dígitos en 2025 al expandir el comercio minorista operado directamente mientras mantenía estrictos controles de asignación en la venta al por mayor, demostrando que la gestión de la escasez y la disciplina de canal son tan importantes como la calidad del producto para sostener las primas de nicho. Parfums de Marly superó los USD 400 millones en ventas minoristas para el ejercicio fiscal 2025, reforzando la viabilidad comercial de las casas independientes que combinan la narrativa olfativa con una distribución selectiva en lugar de una amplia cobertura mayorista. Estos resultados están impulsando a los conglomerados globales a adquirir o incubar propiedades de nicho como medida defensiva, no solo para acceder al valor de marca, sino para comprender las relaciones directas con la comunidad que las marcas de nicho construyen de manera más eficiente que los modelos mayoristas heredados. La expansión de Olfactory NYC hacia Texas en 2025 indica que el comercio minorista de fragancias de nicho multimarca está escalando más allá de sus orígenes en la costa de los Estados Unidos hacia mercados secundarios, lo que indica una ampliación estructural de la base de consumidores potenciales.

Influencia de las redes sociales y colaboraciones de marcas lideradas por celebridades

El auge del descubrimiento nativo de plataformas ha acortado significativamente el ciclo tradicional de desarrollo de marcas de fragancias, reduciéndolo de varios años a solo unos pocos meses, y ha creado un entorno de mercado en el que un pequeño número de marcas exitosas captura una parte desproporcionada de la atención del consumidor. Las marcas con sólidas redes de creadores están especialmente bien posicionadas para beneficiarse de esta tendencia. Por ejemplo, la colaboración de Noyz con Ella Langley en 2025 resultó en una fragancia de edición limitada que se agotó en 72 horas, demostrando la capacidad de las asociaciones con celebridades impulsadas por las redes sociales para generar un rápido impulso de ventas que es difícil de lograr para las marcas que dependen principalmente de los canales publicitarios tradicionales. De manera similar, la asociación de Ulta Beauty con la colección de fragancias COWBOY CARTER TOUR de Beyoncé en abril de 2025 integró el lanzamiento del producto con una experiencia de venta minorista en eventos en vivo, impulsando el tráfico a las tiendas y aumentando el gasto de los clientes por visita más allá de lo que pueden ofrecer las campañas puramente digitales. Este cambio representa un desafío significativo para las empresas de fragancias establecidas, muchas de las cuales carecen de las redes de afiliados de creadores necesarias para producir contenido generado por usuarios auténtico y a gran escala al ritmo que exigen los consumidores de la Generación Z. Como resultado, las marcas que invierten temprano en la construcción de ecosistemas impulsados por creadores están estableciendo una ventaja competitiva que será costosa y difícil de replicar para los competidores que entren tarde.

Premiumización y creciente demanda de ofertas de fragancias de lujo

El segmento de lujo es el principal escenario donde el patrimonio de las fragancias se convierte en márgenes sostenibles, y la base de evidencia de su resiliencia se está fortaleciendo. El giro de Estée Lauder hacia un modelo de atelier de fragancias con sede en París señala un reposicionamiento deliberado alejándose del volumen de los grandes almacenes hacia una distribución controlada y orientada a la narrativa que preserva la arquitectura de precios y apoya precios de venta promedio más altos. La categoría de fragancias de Estée Lauder registró un impulso de crecimiento positivo en el primer trimestre del ejercicio fiscal 2026, superando la línea de ingresos general de la empresa, confirmando que el posicionamiento premium de fragancias es un mecanismo estabilizador de márgenes incluso cuando el rendimiento general de la cartera está bajo presión. Oriente Medio, donde el gasto per cápita en lujo basado en Oud se encuentra entre los más altos del mundo, continúa atrayendo inversiones de casas de lujo europeas que buscan extender la arquitectura de precios más allá de lo que los mercados occidentales soportarán. La expansión de CHANEL de la franquicia Chance con Eau Splendide ilustra cómo el valor del patrimonio se acumula: las extensiones de franquicia reclutan nuevos consumidores al tiempo que impulsan la compra repetida entre los clientes leales, ampliando simultáneamente el grupo potencial de clientes y profundizando el vínculo con la marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Penetración de Fragancias Falsificadas y del Mercado Gris | -0.7% | Asia-Pacífico, Oriente Medio y África, América del Sur, con repercusiones en América del Norte | Corto plazo (≤ 2 años) |

| Mayor Preocupación de los Consumidores por los Ingredientes Sintéticos y Alergénicos | -0.5% | Europa con mayor intensidad, América del Norte, Asia-Pacífico | Mediano plazo (2-4 años) |

| Endurecimiento de los Estándares de Cumplimiento de COV que Restringen las Opciones de Formulación de Productos | -0.4% | América del Norte, Canadá, Unión Europea | Corto plazo (≤ 2 años) |

| Restricciones Regulatorias que Complican las Formulaciones | -0.3% | Global, mayor impacto en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente penetración de fragancias falsificadas y del mercado gris

Las fragancias falsificadas representan una amenaza del lado de la oferta que las inversiones convencionales en protección de marcas han tenido dificultades sistemáticas para contener a escala. En 2025, la policía de Bangkok incautó 34.000 unidades de perfume falsificado en una sola operación de aplicación de la ley, mientras que las autoridades de Ciudad Ho Chi Minh desmantelaron una red de falsificación que producía réplicas de productos de lujo con una calidad de embalaje casi auténtica. La agencia de aduanas de Francia confiscó aproximadamente 20.000 perfumes falsificados en un solo punto de control en 2025, evidencia de que el problema no se limita a los mercados emergentes y que los puntos de entrada europeos establecidos siguen siendo vulnerables. El mercado gris introduce una dimensión legalmente ambigua: las importaciones paralelas desviadas de regiones con precios más bajos socavan a los minoristas autorizados sin activar los mecanismos de aplicación tradicionales, erosionando tanto los ingresos como la arquitectura de precios. Los cargos por delito grave presentados en 2025 por la Fiscal General de Míchigan, Nessel, contra una red doméstica de fragancias falsificadas indican que la aplicación de la ley en los Estados Unidos se está intensificando, aunque las respuestas jurisdiccionales fragmentadas en todos los mercados limitan la disuasión global sistemática[2]Fuente: Dana Nessel, "La Fiscal General Nessel anuncia cargos por delito grave tras la investigación de fragancias falsificadas", Departamento del Fiscal General de Míchigan, michigan.gov.

Endurecimiento de los estándares de cumplimiento de COV que restringen las opciones de formulación de productos

Los límites de compuestos orgánicos volátiles (COV) están reduciendo la paleta de formulación para los productos en aerosol y pulverizadores de bomba de manera más aguda en América del Norte, donde los estándares actualizados de la Junta de Recursos del Aire de California entraron en vigor en marzo de 2026, estableciendo nuevos límites máximos en las concentraciones de solventes en sprays corporales, desodorantes y formatos de fragancias para el hogar[3]Fuente: Junta de Recursos del Aire de California, "Programa de Productos de Consumo", Junta de Recursos del Aire de California, arb.ca.gov. Los formuladores enfrentan las restricciones más severas en las mezclas de etanol y propelentes, los principales portadores en estas categorías de productos, y los principales sustitutos naturales tienen perfiles de solvencia inferiores que requieren una inversión significativa en reformulación para lograr un rendimiento equivalente. El marco regulatorio paralelo de Canadá agrava la carga para las marcas que fabrican en cadenas de suministro norteamericanas, duplicando esencialmente los requisitos de documentación de cumplimiento. Para las grandes multinacionales con recursos centralizados de investigación y desarrollo, el cumplimiento de los COV es un costo operativo incremental. Para las marcas independientes que dependen de fabricantes contratistas externos, una interrupción de la cartera a mitad de ciclo puede retrasar las hojas de ruta de productos entre doce y dieciocho meses, una penalización competitiva que crea presión de consolidación entre los actores más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Fragancias para el Hogar Reducen la Brecha con el Cuidado Personal

Las fragancias corporales representaron el 84,6% del valor en 2025 y se mantuvieron como el núcleo del mercado de fragancias, ya que los desodorantes son ampliamente utilizados y el perfume continúa impulsando a los consumidores hacia segmentos superiores. Los desodorantes mantienen una penetración en los hogares en todos los niveles de ingresos, mientras que los formatos de perfume como el eau de parfum y el eau de toilette ofrecen un mayor valor por unidad y apoyan los márgenes. Este equilibrio entre escala y mezcla premium explica por qué las fragancias corporales todavía anclan el mercado de fragancias incluso cuando las preferencias de los consumidores continúan ampliándose. Se proyecta que las fragancias para el hogar crecerán a una CAGR del 8,2% hasta 2031, convirtiéndolas en el segmento de productos de más rápido crecimiento a medida que los consumidores gastan más en comodidad doméstica, rutinas de bienestar y aromatización decorativa. Ese impulso también refleja la forma en que el mercado de fragancias ahora se adentra en la estética del hogar, donde las velas, los difusores y los sprays para habitaciones se compran por estado de ánimo, como regalo y para uso cotidiano.

Las fragancias corporales todavía definen la base de ingresos de la categoría, pero las fragancias para el hogar están reduciendo la brecha al capturar el gasto de los consumidores que quieren aroma en más de un entorno. La combinación de productos se está volviendo, por tanto, más equilibrada, con el aroma personal impulsando la escala y el aroma para el hogar impulsando la premiumización incremental y una experimentación más frecuente. Los sprays para habitaciones y otros formatos ambientales también funcionan como puntos de entrada de menor precio a nombres premium, lo que ayuda a las marcas a reclutar nuevos usuarios sin depender únicamente de las fragancias finas. A medida que esta brecha se reduce, es probable que el mercado de fragancias recompense a las empresas que puedan presentar una cartera coherente tanto para ocasiones de uso personal como residencial.

Por Categoría: El Segmento Orgánico Redefine el Umbral Competitivo

Los productos convencionales capturaron el 76,3% del valor global en 2025, por lo que todavía definían el centro de volumen del mercado de fragancias. Esa posición reflejaba la aún limitada penetración de las formulaciones orgánicas en los desodorantes masivos y las líneas de fragancias finas convencionales. Se proyecta que los productos orgánicos crecerán a una CAGR del 9,3% hasta 2031, convirtiéndolos en la categoría de más rápido crecimiento en el mercado de fragancias a medida que las expectativas de etiquetas más limpias van más allá del posicionamiento de nicho y se incorporan a los estándares minoristas más amplios. Un estudio de 2025 publicado en Frontiers in Toxicology añadió peso clínico a las preocupaciones sobre la sensibilización dérmica vinculada a ciertos almizcles sintéticos, manteniendo alta la presión de reformulación para las marcas que dependen de sistemas de ingredientes convencionales. El resultado es una estructura de categoría en la que los productos convencionales todavía dominan las ventas actuales, pero el segmento orgánico está marcando la dirección para el desarrollo futuro de productos.

Las formulaciones orgánicas tienen un perfil de crecimiento más sólido en el mercado de fragancias, pero escalarlas requiere un acceso estable a ingredientes naturales trazables y habilitados por la biotecnología. El segmento también está dividido entre ofertas orgánicas certificadas en el extremo premium y afirmaciones más amplias de naturalidad o libre de ciertos ingredientes a precios accesibles, lo que significa que el posicionamiento de marca debe mantenerse preciso en lugar de genérico. El reciente trabajo de estándares de IFRA ha endurecido el marco de seguridad y uso en torno a los ingredientes de fragancias, lo que eleva el listón para las fórmulas que quieren presentarse como naturales mientras siguen funcionando de manera consistente. Ese cambio está restableciendo las estructuras de costos y comprimiendo la brecha entre las propuestas convencionales y las más limpias en todo el mercado de fragancias.

Por Precio: El Lujo Consolida su Participación Mientras el Segmento Masivo Acelera el Volumen

Los productos premium y de lujo capturaron el 61,3% del valor global en 2025, lo que indica que la aspiración todavía impulsa una gran parte del mercado de fragancias. Las marcas de patrimonio continúan beneficiándose del poder de fijación de precios, una narrativa más sólida y un control más estricto sobre la distribución, especialmente en los canales de prestigio donde los consumidores esperan una experiencia de compra más elevada. Los resultados de LVMH en 2025 subrayaron la resiliencia de los perfumes y cosméticos en un entorno operativo difícil, apoyando la continua fortaleza de la demanda de fragancias de alta gama. Esta inclinación premium importa porque las fragancias son una de las pocas categorías de belleza donde la emoción, los regalos y el simbolismo de marca todavía pueden proteger el valor incluso cuando los compradores se vuelven más selectivos. También explica por qué el mercado de fragancias continúa enfocándose tanto en lanzamientos de lujo, ediciones limitadas y extensiones de marcas de patrimonio.

Se prevé que el segmento masivo crezca a una CAGR del 8,3% hasta 2031, convirtiéndolo en el segmento de volumen de más rápido crecimiento en el mercado de fragancias a medida que la adopción aumenta en Asia-Pacífico y América Latina. Ese crecimiento no se limita a los productos de bajo precio, porque muchos usuarios primerizos se están moviendo hacia productos de nivel medio o masstige que ofrecen mejor embalaje, señales de calidad más sólidas e identidad de marca más visible. The Estée Lauder Companies reportó un mayor impulso en fragancias dentro de su cartera en el ejercicio fiscal 2025, reforzando la idea de que las fragancias siguen siendo una categoría estratégica para el crecimiento de calidad y la mejora de la mezcla. La escala de precios se está volviendo, por tanto, más escalonada, con el lujo manteniendo el liderazgo en valor actual y el segmento masivo apoyando la próxima ola de expansión de volumen en el mercado de fragancias.

Por Canal de Distribución: El Comercio Digital Supera el Crecimiento del Comercio Minorista Físico

Las tiendas especializadas representaron el 43,4% de las ventas globales en 2025 y se mantuvieron como el canal más grande, ya que el mercado de fragancias todavía depende en gran medida de la prueba guiada, la venta asistida y la comparación sensorial. Las tiendas físicas importan más cuando los consumidores quieren validación sobre el perfil del aroma, la longevidad y la adecuación a la marca antes de comprometerse con una compra. Se proyecta que el comercio minorista en línea crecerá a una CAGR del 9,2% hasta 2031, convirtiéndolo en el canal más rápido en el mercado de fragancias a medida que la búsqueda, el contenido y la conveniencia se acercan más a la conversión. Este canal es especialmente valioso para las marcas de nicho y de venta directa al consumidor porque reduce la barrera para el descubrimiento y reduce la dependencia del espacio limitado en los lineales. A medida que mejoran las herramientas de recomendación digital y los recorridos de compra más personalizados, el mercado de fragancias continuará desplazándose hacia una compra en línea más planificada.

El comercio minorista en línea tiene un perfil de crecimiento más sólido, pero las tiendas especializadas todavía dan forma al descubrimiento premium en el mercado de fragancias y a menudo influyen en las compras repetidas posteriores en los canales digitales. Los hipermercados, supermercados y tiendas de conveniencia siguen siendo relevantes para los desodorantes y las fragancias corporales de nivel básico, donde el comportamiento de compra rutinario y la comparación de precios visible impulsan las ventas. Otros canales, incluidos los grandes almacenes, las farmacias y el comercio minorista de viajes, enfrentan una mayor fragmentación a medida que los modelos de venta directa de marca y de venta directa a través de plataformas desvían el tráfico de las rutas mayoristas más antiguas. El éxito en la distribución ahora depende menos de la fortaleza en un solo canal y más de qué tan bien una marca vincula las pruebas físicas, la educación digital y la compra repetida a lo largo de todo el recorrido del mercado de fragancias.

Análisis Geográfico

América del Norte representó el 46,7% del valor global en 2025 y se mantuvo como el mayor mercado regional debido al alto gasto per cápita, la amplia participación en el segmento de prestigio y una base madura de comercio minorista especializado. Los Estados Unidos continúan influyendo en la secuenciación de lanzamientos y los precios de prestigio, lo que le da a la región un papel desproporcionado en la configuración de las expectativas de valor en todo el mercado de fragancias. Canadá añade espacio para el lujo accesible y la premiumización con etiqueta limpia, mientras que México amplía la base a través de desodorantes masivos y una creciente adopción de nivel medio entre los consumidores urbanos más jóvenes. Europa sigue siendo el centro histórico de las fragancias finas, respaldado por profundas raíces de producción, casas de patrimonio y una base de consumidores que se siente cómoda tanto con los formatos de lujo como con los artesanales. El endurecimiento regulatorio en materia de seguridad e información de ingredientes mantiene a Europa en el centro de la revisión de formulaciones y el cumplimiento normativo, reforzando su importancia como región que establece estándares para el mercado de fragancias.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 9,8% hasta 2031, el ritmo regional más rápido en el mercado de fragancias, a medida que el aumento de los ingresos y los cambios en los hábitos de belleza amplían la base de consumidores. China todavía tiene una penetración de fragancias más baja que los mercados occidentales maduros, lo que significa que incluso ganancias moderadas de adopción pueden traducirse en un crecimiento de ingresos significativo durante el período de pronóstico. India está avanzando por un camino similar, con un comercio minorista más organizado que ayuda a los consumidores urbanos a pasar de los sprays corporales a los formatos de fragancias premium. Japón y Corea del Sur apoyan la demanda premium a través de una preferencia por perfiles de aroma más sutiles, y esa preferencia está influyendo en el desarrollo de productos fuera de la región a medida que las marcas globales se adaptan a estilos olfativos más suaves. América del Sur también sigue siendo importante porque Brasil ancla el uso frecuente de fragancias, mientras que Colombia, Chile, Argentina y Perú continúan construyendo una combinación más formal de comercio minorista especializado y demanda premium.

Oriente Medio y África se mantuvieron como una parte más pequeña pero estratégicamente importante del mercado de fragancias, con los estados del Golfo destacándose por el alto gasto en ofertas basadas en Oud, en capas y a medida. Esa demanda atrae tanto a casas de lujo globales como a especialistas regionales, lo que hace que el extremo premium del mercado de fragancias sea especialmente dinámico en los Emiratos Árabes Unidos y Arabia Saudita. Turquía añade relevancia manufacturera además de potencial de consumo, mientras que Sudáfrica, Nigeria, Egipto y Marruecos representan mercados de formalización en etapas más tempranas donde la construcción de marca hoy puede apoyar una mayor lealtad más adelante. En todas las regiones, el mercado de fragancias está cada vez más moldeado por una división entre centros premium maduros que establecen los precios y mercados de adopción de crecimiento más rápido que establecerán la próxima ola de volumen.

Panorama Competitivo

El mercado de fragancias muestra una concentración moderada, significativa pero no cerrada, con grupos globales que mantienen claras ventajas de escala mientras las marcas de nicho y regionales mantienen el campo en disputa. L'Oréal, The Estée Lauder Companies, Coty, LVMH y CHANEL siguen siendo los nombres más visibles en las fragancias de prestigio, mientras que Beiersdorf, Unilever y Procter & Gamble son más fuertes en las fragancias corporales masivas. Esta estructura otorga a los actores más grandes ventaja en fabricación, licencias, acceso minorista y eficiencia de marketing, aunque no elimina el espacio para los especialistas con identidades de aroma claras o comunidades más enfocadas. El mercado de fragancias, por tanto, se comporta como un conjunto competitivo escalonado en el que los conglomerados dominan la amplitud, mientras que las marcas independientes compiten a través de la especificidad, la selectividad y la velocidad. Los actores regionales en Asia-Pacífico también importan porque el conocimiento local sobre las preferencias de aromas más ligeros, el comportamiento de regalo y los hábitos de canal puede ser difícil de replicar rápidamente para las casas occidentales.

Coty señaló en su informe anual 10-K del ejercicio fiscal 2025 que continuó invirtiendo en fragancias de prestigio y capacidades de venta directa al consumidor, lo que indica que los principales actores están tratando de capturar más margen y datos de clientes en lugar de depender principalmente de la venta al por mayor. LVMH continuó apoyando su cartera de perfumes y cosméticos en geografías establecidas y emergentes en 2025, reforzando el valor de la profundidad de marca y la distribución global en el mercado de fragancias. The Estée Lauder Companies también destacó un mayor impulso en fragancias dentro de su cartera más amplia en el ejercicio fiscal 2025, lo que sugiere que los grupos líderes están apoyándose en las fragancias para estabilizar la mezcla y proteger la relevancia premium. Estos movimientos apuntan a un libro de jugadas común construido sobre un control de marca más estricto, un posicionamiento premium más preciso y un mejor acceso al consumidor final. En el mercado de fragancias, las empresas que combinan el patrimonio con una ejecución de canal más rápida están en la mejor posición para defender su participación y gestionar los precios.

El espacio en blanco abierto es más visible en las fragancias personalizadas, los formatos de embalaje más sostenibles y el corredor premium-masivo en Asia-Pacífico donde ninguna empresa tiene control total. Eso deja a las marcas de tamaño mediano en una posición difícil porque enfrentan presión de los líderes de escala por arriba y de los innovadores más rápidos por abajo. Algunas seguirán siendo relevantes a través de sólidas historias de ingredientes o comunidades bien construidas, pero otras tendrán dificultades si carecen de ventaja de precio o credibilidad de prestigio. Es probable que el mercado de fragancias continúe consolidándose en la cima mientras se mantiene innovador en los márgenes, razón por la cual el campo competitivo sigue activo en lugar de estar completamente concentrado.

Líderes de la Industria de Fragancias

-

L'Oréal SA

-

The Estée Lauder Companies Inc.

-

Coty Inc.

-

LVMH Moët Hennessy Louis Vuitton SE

-

CHANEL SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: L'Oréal completó la adquisición de Kering Beauté, incorporando licencias de fragancias que incluyen Bottega Veneta Parfums, Balenciaga y Alexander McQueen en su cartera de lujo. El acuerdo fortalece el posicionamiento de L'Oréal en el segmento de lujo y extiende su valor de marca olfativo hacia categorías de moda adyacentes con una superposición de distribución significativa en Asia-Pacífico y Oriente Medio.

- Febrero de 2026: Bath & Body Works lanzó oficialmente sus productos en las tiendas de Amazon en los Estados Unidos, dando a su gama de fragancias para el hogar y cuidado corporal acceso a la base de más de 200 millones de miembros Prime de Amazon. El movimiento marca una importante aceleración omnicanal para una marca anteriormente anclada al comercio minorista propio y al comercio electrónico directo, y amplía materialmente su alcance hacia las ocasiones de compra de fragancias por conveniencia.

- Febrero de 2026: LMR Naturals de IFF presentó el Absoluto de CO₂ de Haba Tonka, un ingrediente 100% natural y completamente trazable desarrollado para reemplazar la cumarina sintética en la perfumería de lujo. El ingrediente responde a la demanda de etiqueta limpia en el segmento de prestigio y está posicionado para su adopción por parte de casas de fragancias europeas y norteamericanas que navegan las restricciones de alérgenos de IFRA.

- Abril de 2025: Ulta Beauty se asoció con el COWBOY CARTER TOUR de Beyoncé para una colección exclusiva de fragancias, combinando la activación en eventos en vivo y en tienda para impulsar el descubrimiento de fragancias entre una base de seguidores grande y muy comprometida, reforzando los vínculos con celebridades como un mecanismo de crecimiento estructural para el comercio minorista de belleza especializado.

Alcance del Informe Global del Mercado de Fragancias

Las fragancias son productos perfumados formulados con compuestos aromáticos para proporcionar aromas agradables para uso personal y en interiores. El mercado de fragancias está segmentado por tipo de producto, categoría, precio, canal de distribución y geografía. Por tipo de producto, el mercado incluye fragancias corporales y fragancias para el hogar. Las fragancias corporales se segmentan adicionalmente en perfumes, desodorantes y otros productos, mientras que las fragancias para el hogar incluyen velas, difusores, sprays para habitaciones y otros productos. Por categoría, el mercado se divide en productos orgánicos y convencionales. Según el precio, el mercado se categoriza en segmentos masivo y premium/lujo. Por canal de distribución, el mercado cubre hipermercados/supermercados, tiendas especializadas, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con el tamaño del mercado y las previsiones proporcionadas para cada región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (miles de millones de USD).

| Fragancias Corporales | Perfumes |

| Desodorantes | |

| Otros | |

| Fragancias para el Hogar | Velas |

| Difusores | |

| Sprays para Habitaciones | |

| Otros |

| Orgánico |

| Convencional |

| Masivo |

| Premium/Lujo |

| Hipermercados/Supermercados |

| Tiendas Especializadas |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Fragancias Corporales | Perfumes |

| Desodorantes | ||

| Otros | ||

| Fragancias para el Hogar | Velas | |

| Difusores | ||

| Sprays para Habitaciones | ||

| Otros | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Precio | Masivo | |

| Premium/Lujo | ||

| Por Canal de Distribución | Hipermercados/Supermercados | |

| Tiendas Especializadas | ||

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fragancias para 2031?

Se proyecta que el mercado de fragancias alcance USD 139,07 mil millones para 2031, aumentando desde USD 97,92 mil millones en 2026 a una CAGR del 7,27%.

¿Qué segmento de producto lidera las ventas globales de fragancias?

Las fragancias corporales lideraron en 2025 con el 84,63% del valor total, respaldadas por el amplio uso de desodorantes y la continua premiumización en perfumería.

¿Qué área de producto está creciendo más rápido?

Las fragancias para el hogar son el segmento de productos de más rápido crecimiento, con una previsión de expansión a una CAGR del 8,17% hasta 2031 a medida que la aromatización del hogar se convierte en parte del gasto en bienestar y decoración.

¿Qué región es la más grande y cuál es la de más rápido crecimiento?

América del Norte fue la región más grande en 2025 con una participación del 46,74%, mientras que se proyecta que Asia-Pacífico crezca más rápido a una CAGR del 9,76% hasta 2031.

¿Cuáles son los mayores desafíos para las marcas?

Los productos falsificados, las normas más estrictas sobre COV y el mayor escrutinio en torno a la seguridad de alérgenos e ingredientes están aumentando los costos de cumplimiento y las necesidades de protección de marca.

Última actualización de la página el: