Tamanho e Participação do Mercado de Coque de Fundição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coque de Fundição por Mordor Intelligence

O tamanho do Mercado de Coque de Fundição foi avaliado em USD 2,71 bilhões em 2025 e estima-se que cresça de USD 2,83 bilhões em 2026 para atingir USD 3,5 bilhões até 2031, a um CAGR de 4,34% durante o período de previsão (2026-2031). O crescimento recente oculta uma divisão crescente entre os centros de alto crescimento da Ásia-Pacífico, que continuam a comissionar nova capacidade de cubilô, e os centros maduros da América do Norte e da Europa, que estão eliminando os cubilôs por completo ou convertendo-os para fusão elétrica em resposta aos mandatos de descarbonização. O Mecanismo de Ajuste de Carbono na Fronteira (CBAM) da União Europeia (UE) iniciou sua fase definitiva em janeiro de 2026, adicionando efetivamente EUR 60-80 por tonelada de CO₂ ao custo de desembarque de peças fundidas em cubilô e prejudicando a competitividade dos cubilôs na região. Ao mesmo tempo, o Departamento de Energia dos Estados Unidos concedeu mais de USD 150 milhões a dois dos maiores produtores de ferro dúctil para substituir cubilôs a coque por fornos de indução, eliminando uma demanda anual estimada de 50.000-70.000 toneladas de coque de fundição. A mistura de coque de petróleo, a briquetagem de antracita e os prêmios de produtos de baixo teor de cinzas estão remodelando as práticas de aquisição, à medida que os OEMs (fabricantes de equipamentos originais) incorporam metas de carbono de Escopo 3 nos contratos com fornecedores e os operadores de cubilô se apressam para documentar a rastreabilidade do combustível.

Principais Conclusões do Relatório

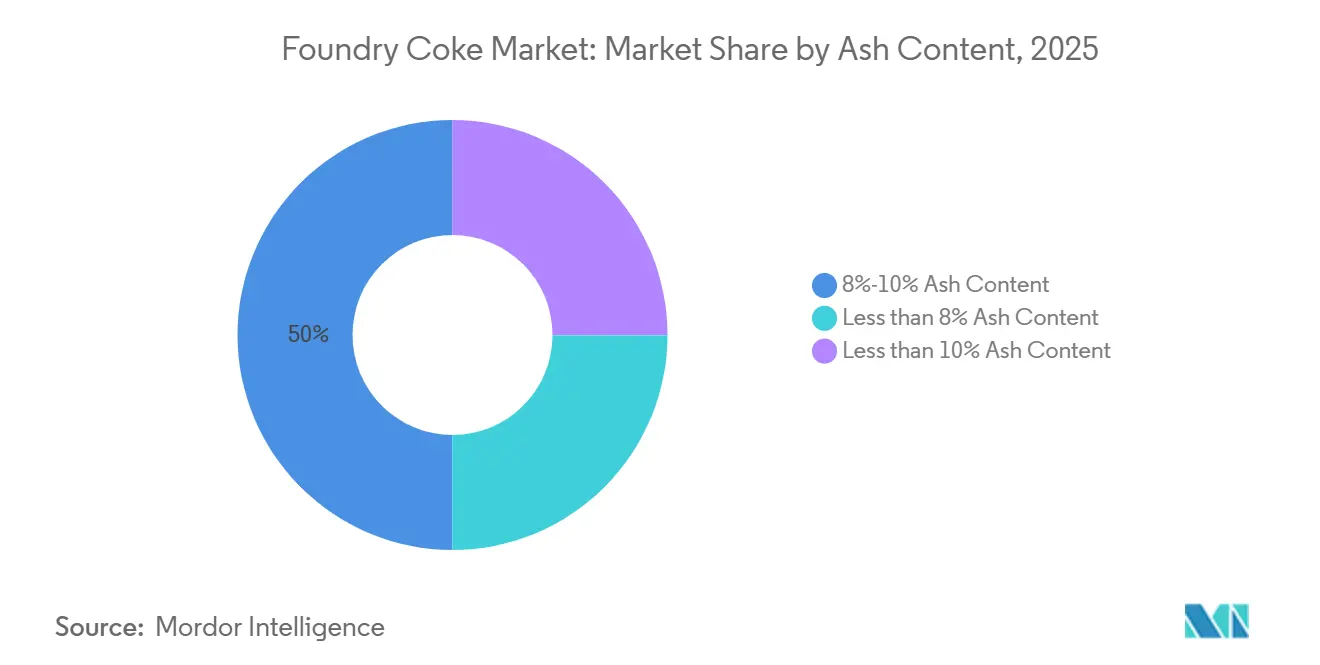

- Por teor de cinzas, o segmento de 8%-10% liderou com 49,98% de participação na receita em 2025; enquanto o teor de cinzas inferior a 8% deve expandir-se a um CAGR de 4,77% até 2031.

- Por tipo de carbono, o coque metalúrgico representou 67,78% da participação do mercado de coque de fundição em 2025, enquanto o coque de petróleo avança a um CAGR de 4,89% até 2031.

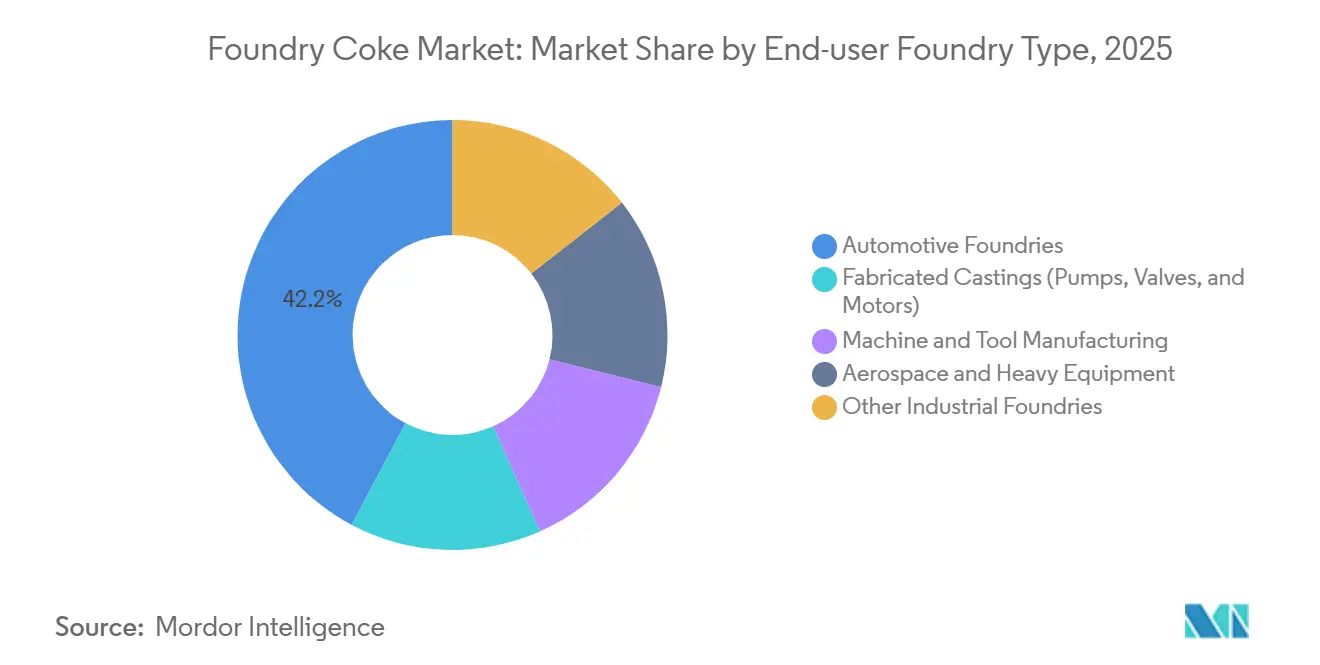

- Por tipo de fundição do usuário final, as fundições automotivas comandaram 42,23% do tamanho do mercado de coque de fundição em 2025; aeroespacial e equipamentos pesados têm previsão de crescimento a um CAGR de 4,66% até 2031.

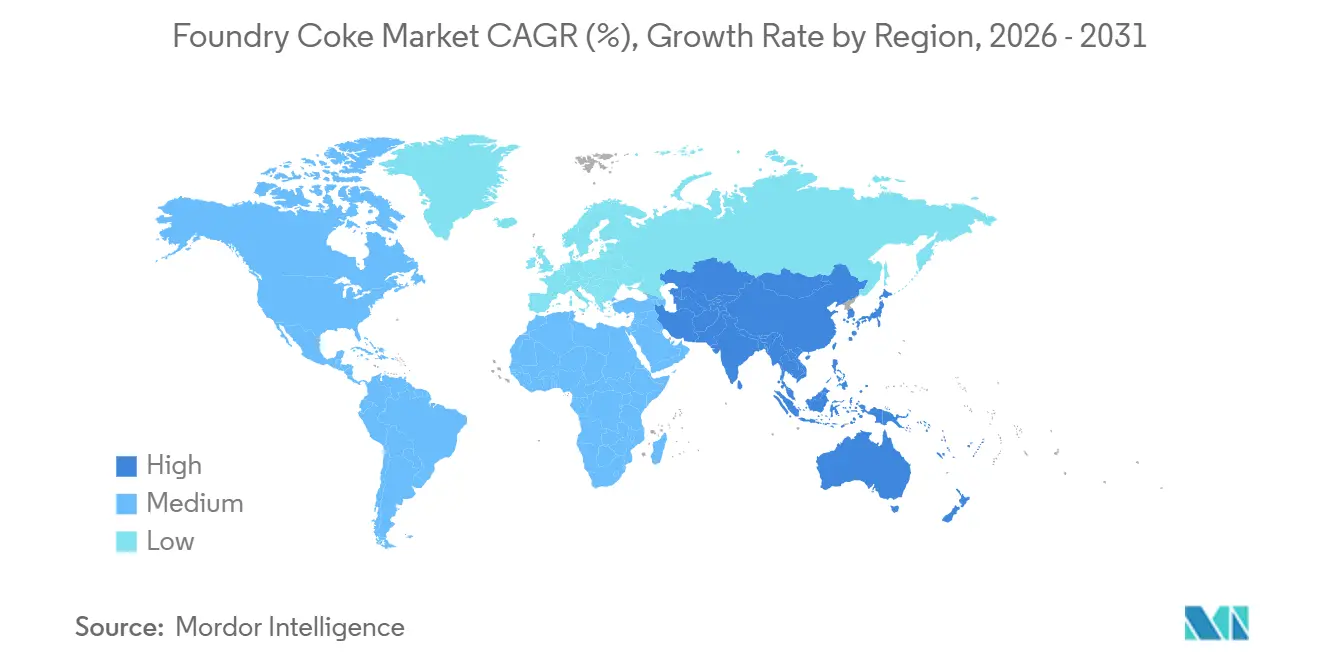

- Por geografia, a Ásia-Pacífico capturou 57,91% da participação na receita em 2025; a região está no caminho certo para um CAGR de 5,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Coque de Fundição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão dos clusters de fundição do Sudeste Asiático | +0.9% | Indonésia, Vietnã, Tailândia, Índia | Médio prazo (2-4 anos) |

| Investimento em peças fundidas de parede fina de alta resistência | +0.7% | América do Norte, UE, polos automotivos globais | Médio prazo (2-4 anos) |

| Recuperação de equipamentos de construção | +0.5% | Índia, Brasil | Curto prazo (≤2 anos) |

| Demanda por caixas de engrenagens de turbinas eólicas | +0.6% | China, Índia, offshore da UE, América do Norte | Longo prazo (≥4 anos) |

| Pressão de descarbonização de Escopo 3 dos OEMs | +0.8% | UE e América do Norte como pioneiros, difusão global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão dos Clusters de Fundição do Sudeste Asiático

O crescente investimento estrangeiro direto na Indonésia, no Vietnã e na Tailândia está integrando a fundição de níquel, o aço inoxidável e os cubilôs de ferro dúctil dentro de zonas econômicas especiais que operam seus próprios fornos de coque. O Parque Industrial Morowali, com 3,2 milhões de toneladas por ano (Mtpa) no Sulawesi Central, abastece 51 clientes em 17 países, demonstrando um modelo autossuficiente que contorna sobretaxas de carbono do tipo CBAM e alcança economias logísticas que superam os fornecedores comerciais tradicionais. Os gastos robustos em infraestrutura e a localização da cadeia de suprimentos de baterias sustentam a visibilidade de demanda de vários anos, estabelecendo o Sudeste Asiático como o segmento de crescimento mais rápido dentro do mercado mais amplo de coque de fundição.

Investimentos em Peças Fundidas de Parede Fina de Alta Resistência para Redução de Peso

As regulamentações automotivas sobre economia de combustível e emissões estão impulsionando as fundições em direção a peças fundidas de ferro dúctil e ferro grafite compactado de parede fina de 3-5 mm. Essas peças fundidas requerem coque premium de baixo teor de cinzas (inferior a 8%) com alta resistência mecânica (M40 maior ou igual a 75%) para limitar a escória e manter tolerâncias dimensionais rigorosas. As auditorias dos OEMs que se estendem ao relatório de Escopo 3 agora incentivam contratos de fornecimento que garantem química consistente de baixo teor de cinzas e rastreabilidade completa de lotes[1]Volvo Group, "Aço de Baixo CO₂ nos Caminhões Volvo," volvogroup.com. As fundições incapazes de garantir coque de qualidade enfrentam taxas de sucata mais altas ou devem misturar coque de petróleo com maior teor de enxofre e antracita, o que complica o controle da química de fusão.

Recuperação da Produção de Equipamentos de Construção na Índia e no Brasil

Os ciclos de aquisição indianos e brasileiros para escavadeiras, carregadeiras de rodas e equipamentos de movimentação de terra foram revitalizados após os atrasos da era pandêmica, elevando os volumes de peças fundidas de ferro cinzento e ferro dúctil. Embora os dados exatos de produção de unidades permaneçam limitados, os fluxos de investimento estrangeiro direto para os clusters de manufatura da Índia e os anúncios de infraestrutura do setor público apontam para o aumento da tonelagem de peças fundidas domésticas. Os gastos de capital do setor de mineração brasileiro sustentam a produção de equipamentos pesados, enquanto a depreciação cambial favorece o fornecimento local de componentes que são tradicionalmente sensíveis ao preço e, portanto, dependem de coque de cinzas médias de 8-10%.

Estímulo às Energias Renováveis Impulsionando as Peças Fundidas para Caixas de Engrenagens de Turbinas Eólicas

As expansões globais de parques eólicos offshore e onshore demandam peças fundidas maciças de ferro dúctil para cubos, estruturas principais e acionamentos de guinada. Os grandes cubilôs permanecem economicamente viáveis para tais peças fundidas pesadas, desde que operem com coque de ultrabaixo teor de enxofre que mantém as inclusões abaixo da especificação. As fundições chinesas abastecem os projetos offshore da Europa sob documentação em conformidade com a ISO 9001, e os OEMs de turbinas indianos estão ampliando capacidade semelhante à medida que os leilões estaduais incluem regras de conteúdo local[2]Agência Internacional de Energia, "Renováveis 2026," iea.org. O segmento oferece uma saída relativamente resiliente a recessões para coque de fundição premium e recarburizadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis do carvão de baixo teor de enxofre premium | -0.6% | Nações dependentes de importações: Índia, Japão, Coreia do Sul | Curto prazo (≤2 anos) |

| Migração de cubilô para fusão elétrica nos EUA | -0.9% | América do Norte, adoção seletiva na UE | Médio prazo (2-4 anos) |

| Sobretaxa de carbono CBAM da UE sobre cubilôs | -0.7% | UE, impacto indireto sobre exportadores para o bloco | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis do Índice de Carvão Coqueificável Premium de Baixo Teor de Enxofre

As perturbações causadas por ciclones na Austrália elevaram a previsão de carvão premium da Fitch para 2026 a USD 190/tonelada, mas os preços Free On Board (FOB) de 2025 já haviam caído 21% em relação ao ano anterior, corroendo as margens dos produtores. Os fabricantes de coque sem minas próprias enfrentam spreads comprimidos, e as fundições suportam janelas de cotação de apenas 6-12 meses, complicando as carteiras de pedidos de longo prazo e atrasando as decisões de atualização de fornos que sustentam a estabilidade da demanda.

Migração de Cubilô para Fusão Elétrica em Grandes Fundições dos EUA

United States Pipe & Foundry e American Cast Iron Pipe receberam conjuntamente USD 150,5 milhões em 2025 para migrar para fornos de indução que reduzirão o CO₂ em até 95%, eliminando um consumo combinado de 50.000-70.000 toneladas anuais de coque de fundição assim que as conversões forem concluídas em 2027. O precedente acelera estudos semelhantes entre fundições municipais e de infraestrutura hídrica no Canadá e no México.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Teor de Cinzas: Graus Premium Superam o Segmento Intermediário

Os graus de baixo teor de cinzas (inferior a 8%) reduzem os defeitos relacionados à escória, prolongam a vida útil do revestimento e demonstram um CAGR de 4,77% até 2031, superando o segmento principal de 8-10% que, no entanto, deteve 49,98% da participação do mercado de coque de fundição em 2025. A bateria de 1,5 Mtpa da AM/NS India em Hazira, comissionada em dezembro de 2025, garante fornecimento premium cativo e reduz a dependência de importações no mercado spot. As fundições automotivas da Europa Ocidental e da América do Norte agora exigem contratos de baixo teor de cinzas para atender às regras de divulgação de Escopo 3, impulsionando a demanda por lotes documentados com teor de cinzas abaixo de 7% e enxofre abaixo de 0,8%.

O coque de cinzas médias de 8-10% permanece o principal produto em volume para equipamentos de construção e peças fundidas municipais. A norma russa GOST 3340-88 limita as cinzas a 11-12%; a atualização para 9% de cinzas permite que os exportadores chineses e indonésios se aproximem dos padrões da UE sem os custos totais de grau premium. A mistura de coque premium e padrão é uma estratégia cada vez mais comum para atender às auditorias dos OEMs sem inflar os custos de fusão, preservando a relevância do fornecimento de grau intermediário por mais um ciclo de investimento.

Por Tipo de Carbono: O Coque de Petróleo Conquista Participação com a Volatilidade de Custos

O coque metalúrgico representou 67,78% do mercado de coque de fundição em 2025, favorecido por sua resistência M40 e reatividade previsível que mantém os eixos dos cubilôs estáveis. No entanto, o coque de petróleo, com pureza de carbono próxima a 99% e densidade energética de 8.100 kcal/kg, avança a um CAGR de 4,89% até 2031 devido a vantagens de custo e à crescente tolerância a teores mais altos de enxofre onde as especificações permitem. O braço comercial da Thyssenkrupp agora agrupa coque de petróleo calcinado com coque metalúrgico de baixo teor de cinzas e tocos de ânodo em lotes misturados adaptados às químicas individuais dos fornos.

Os briquetes de antracita que substituem até 25% do coque metalúrgico sem degradar as taxas de fusão oferecem um caminho para a redução de emissões com menor intensidade de capital, particularmente em mercados onde os custos de energia penalizam os longos ciclos de coqueificação. O coque de piche especial permanece um nicho, mas é valorizado como recarburizador na fusão por indução, comandando prêmios que poucas fundições podem justificar fora de contratos aeroespaciais ou de defesa.

Por Tipo de Fundição do Usuário Final: Automotivo Domina, Aeroespacial Acelera

As Fundições Automotivas consumiram 42,23% da demanda de 2025, refletindo a necessidade contínua de blocos de motor e peças de suspensão em ferro dúctil, mesmo com o aumento da eletrificação de veículos leves. O piloto de aço de baixo CO₂ da Volvo Trucks em 2025, que economizou 6.600 toneladas de emissões, demonstra o efeito cascata das políticas de materiais dos OEMs na seleção de coque. As carcaças de motores de veículos elétricos e as estruturas de baterias estruturais ainda utilizam ferro dúctil em zonas de alta tensão, sustentando a demanda de base por coque de alta qualidade ao longo do período de previsão.

As fundições aeroespaciais e de equipamentos pesados, com CAGR de 4,66% para o período de previsão (2026-2031), são os compradores de crescimento mais rápido, à medida que a produção de fundição por investimento da América do Norte aumentou quase 25% em 2024 com as carteiras de pedidos da Boeing e da Airbus. Esses segmentos especificam teor de cinzas abaixo de 8% e enxofre abaixo de 0,7% para evitar retrabalho relacionado a inclusões em peças críticas de segurança. A infraestrutura municipal e os equipamentos agrícolas permanecem compradores orientados pelo preço de coque padrão com 10-12% de cinzas, fornecendo um piso de demanda quando os setores de maior valor enfraquecem.

Análise Geográfica

A Ásia-Pacífico deteve 57,91% do consumo global em 2025 e deve avançar a um CAGR de 5,08% durante o período de previsão (2026-2031), o ritmo regional mais rápido, sustentado por mais de 70 milhões de toneladas de nova capacidade de ferro em alto-forno programada entre 2024 e 2027. O cluster Morowali da Indonésia ancora as exportações para a Índia e o Japão, enquanto os corredores de Haiphong no Vietnã e de Chonburi na Tailândia adicionam fornos de coque cativos para cubilôs domésticos que abastecem infraestrutura hídrica e peças automotivas. A cota de importação de coque de baixo teor de cinzas da Índia em dezembro de 2024 restringiu o fornecimento e levou os produtores integrados a acelerar projetos de autossuficiência, uma política que paradoxalmente estimula investimentos domésticos em lavagem de carvão coqueificável.

A América do Norte está contraindo em tonelagem absoluta à medida que as trocas de fornos financiadas pelo Departamento de Energia (DOE) começam a surtir efeito. O consumo doméstico da SunCoke caiu 360.000 toneladas em 2025 e está orientado para baixo em 2026, embora as cadeias de suprimentos transfronteiriças sob o Acordo Estados Unidos-México-Canadá (USMCA) ainda absorvam coque de grau intermediário para peças fundidas automotivas e agrícolas de ferro cinzento. A adoção mais ampla dos créditos fiscais de fabricação limpa da Seção 45X decidirá se as aposentadorias de cubilôs avançam além do nicho de infraestrutura hídrica.

A Europa enfrenta custos do CBAM que elevam a demanda por coque de baixo teor de cinzas mesmo com a redução do volume total. A planta francesa da Saint-Gobain PAM documentou uma redução de 95% no CO₂ após migrar para a fusão por indução, eliminando 7.800 toneladas/ano de carvão e estabelecendo um referencial de conformidade para outras fundições da UE. Os operadores da Europa Oriental permanecem em cubilôs, mas devem documentar os fatores de emissão, aumentando a demanda por coque resfriado a seco com rastreabilidade completa de fornecedores chineses ou indonésios capazes de certificar lotes com teor de cinzas abaixo de 10%.

A América do Sul permanece cíclica. O Brasil se beneficia dos gastos de capital do setor de mineração e de um real fraco que incentiva a aquisição local de peças fundidas, mas os altos custos de financiamento limitam a expansão de capacidade. A Argentina e as nações andinas adquirem coque no mercado spot para peças fundidas municipais e de mineração, tornando a região sensível ao custo e lenta na adoção de contratos premium de baixo teor de cinzas.

O Oriente Médio e a África apresentam demanda dispersa concentrada na diversificação de metais da Arábia Saudita e nas exportações de maquinário de mineração da África do Sul. Os usuários finais importam coque principalmente da Índia e da China, com gargalos logísticos e restrições de financiamento limitando a adoção de material premium de baixo teor de cinzas. Sem precificação explícita de carbono ou mandatos de Escopo 3, as decisões de qualidade do coque permanecem ditadas pela economia de rendimento dos fornos, em vez de metas de sustentabilidade.

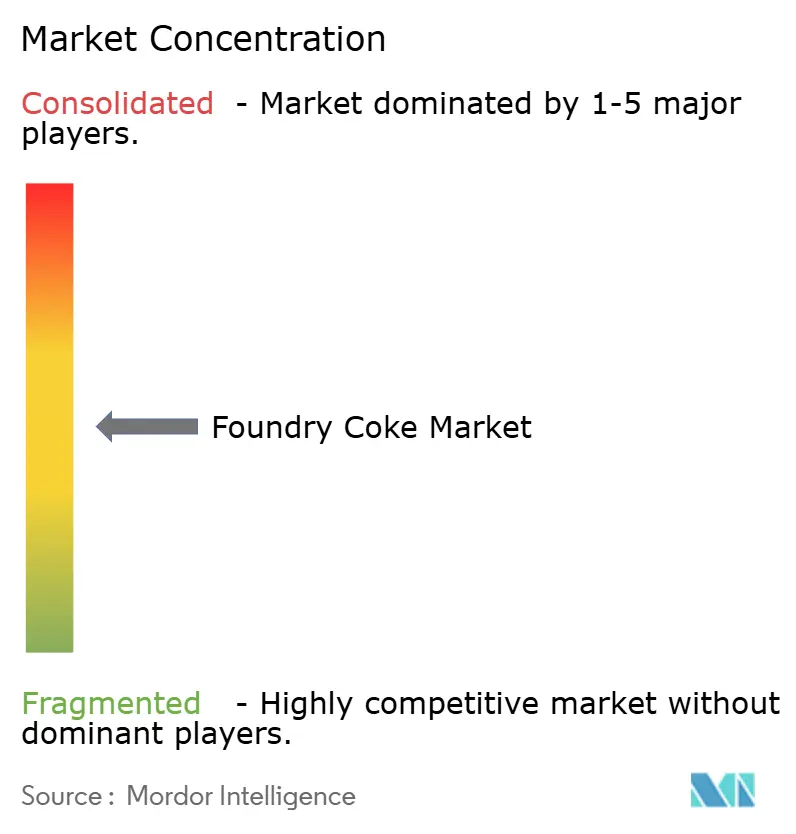

Cenário Competitivo

O mercado de Coque de Fundição é moderadamente fragmentado. A intensidade competitiva se bifurca: um segmento premium de baixo teor de cinzas orientado pela conformidade na Europa e na América do Norte, e um segmento de volume de cinzas médias orientado pelo volume na Ásia-Pacífico e na América Latina. Os produtores com capacidades de resfriamento a seco, lavagem de carvão e rastreabilidade estão posicionados para o primeiro, enquanto os clusters indonésios e chineses verticalmente integrados prosperam no segundo, aproveitando o fornecimento de carvão, a logística cativa e os mixes de produtos flexíveis.

Líderes do Setor de Coque de Fundição

Shanxi Coking Coal Group

ArcelorMittal

Drummond Company, Inc.

NIPPON COKE & ENGINEERING. CO., LTD.

China Risun Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: SunCoke Energy, Inc. garantiu uma extensão de um ano em seu acordo de fabricação de coque com a United States Steel. Esta extensão garante que a SunCoke continuará fornecendo coque metalúrgico à United States Steel, proveniente de sua instalação de fabricação de coque em Granite City.

- Dezembro de 2025: ArcelorMittal Nippon Steel India comissionou uma nova bateria de fornos de coque em sua planta de Hazira com capacidade projetada de 1,5 milhão de toneladas por ano. Esta adição aumenta a autossuficiência em matérias-primas para operações de alto-forno e reduz a dependência de importações de coque metalúrgico comercial.

Escopo do Relatório Global do Mercado de Coque de Fundição

O coque de fundição é um combustível de alta densidade de carbono, denso e resistente, produzido pela carbonização de carvão selecionado em altas temperaturas, utilizado principalmente para fundir ferro em cubilôs de fundição.

O mercado de coque de fundição é segmentado por teor de cinzas, tipo de carbono, tipo de fundição do usuário final e geografia. Por teor de cinzas, o mercado é segmentado em teor de cinzas de 8%-10%, teor de cinzas inferior a 8% e teor de cinzas inferior a 10%. Por tipo de carbono, o mercado é segmentado em coque metalúrgico, coque de petróleo, coque de piche, coque de antracita e outros. Por tipo de fundição do usuário final, o mercado é segmentado em fundições automotivas, peças fundidas fabricadas (bombas, válvulas e motores), fabricação de máquinas e ferramentas, aeroespacial e equipamentos pesados e outras fundições industriais. O relatório também abrange o tamanho do mercado e as previsões para o coque de fundição em 15 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Teor de Cinzas de 8%-10% |

| Teor de Cinzas Inferior a 8% |

| Teor de Cinzas Inferior a 10% |

| Coque Metalúrgico |

| Coque de Petróleo |

| Coque de Piche |

| Coque de Antracita |

| Outros |

| Fundições Automotivas |

| Peças Fundidas Fabricadas (Bombas, Válvulas e Motores) |

| Fabricação de Máquinas e Ferramentas |

| Aeroespacial e Equipamentos Pesados |

| Outras Fundições Industriais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Teor de Cinzas | Teor de Cinzas de 8%-10% | |

| Teor de Cinzas Inferior a 8% | ||

| Teor de Cinzas Inferior a 10% | ||

| Por Tipo de Carbono | Coque Metalúrgico | |

| Coque de Petróleo | ||

| Coque de Piche | ||

| Coque de Antracita | ||

| Outros | ||

| Por Tipo de Fundição do Usuário Final | Fundições Automotivas | |

| Peças Fundidas Fabricadas (Bombas, Válvulas e Motores) | ||

| Fabricação de Máquinas e Ferramentas | ||

| Aeroespacial e Equipamentos Pesados | ||

| Outras Fundições Industriais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de coque de fundição em 2026?

O mercado de coque de fundição é avaliado em USD 2,83 bilhões em 2026, acima dos USD 2,71 bilhões em 2025.

Qual CAGR é projetado para o coque de fundição entre 2026-2031?

O mercado de coque de fundição deve crescer de USD 2,83 bilhões em 2026 para USD 3,50 bilhões em 2031 a um CAGR de 4,34%.

Qual região consome mais coque de fundição?

A Ásia-Pacífico representa 57,91% do consumo e cresce mais rapidamente a um CAGR de 5,08%.

Por que o coque de petróleo está ganhando popularidade nos cubilôs?

Ele oferece menor custo e alta pureza de carbono fixo, impulsionando um CAGR de 4,89% apesar do maior teor de enxofre que requer mistura.

Página atualizada pela última vez em: