Tamanho e Participação do Mercado de Soda Cáustica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

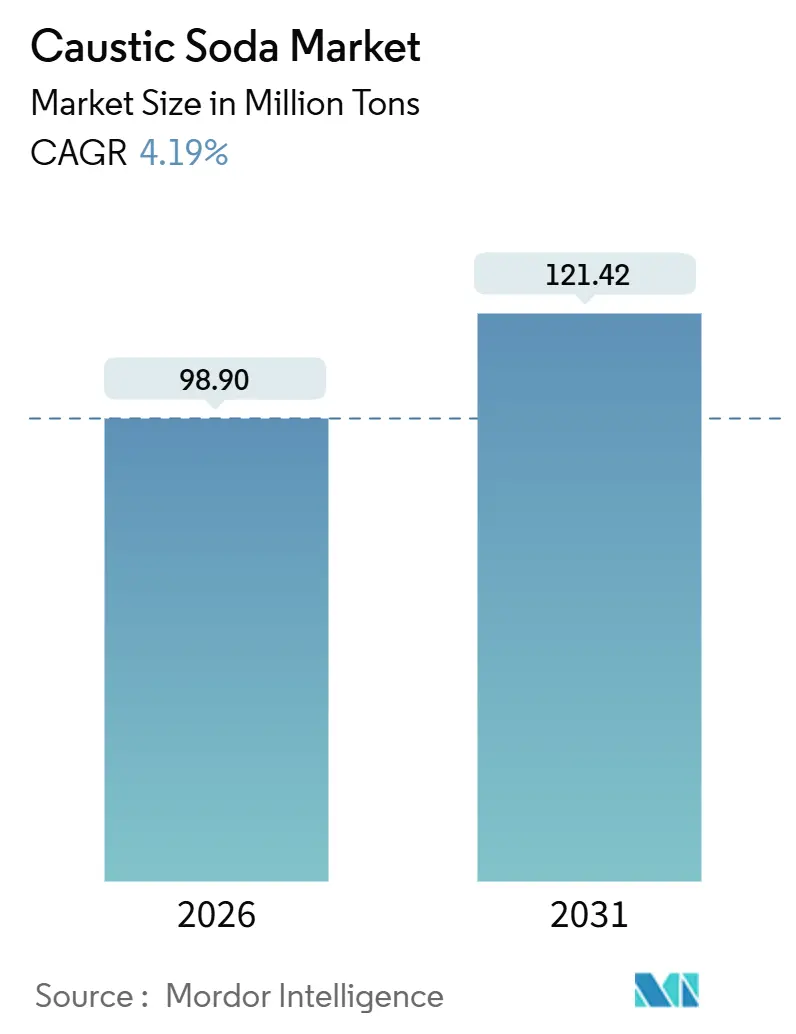

| Volume do Mercado (2026) | 98.90 Milhões de toneladas |

| Volume do Mercado (2031) | 121.42 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soda Cáustica por Mordor Intelligence

O tamanho do Mercado de Soda Cáustica é estimado em 98,90 milhões de toneladas em 2026, e espera-se que atinja 121,42 milhões de toneladas até 2031, a um CAGR de 4,19% durante o período de previsão (2026-2031). Graus de alta pureza são cada vez mais preferidos para armazenamento de energia eletroquímica e produtos químicos especiais, sinalizando uma mudança estrutural na demanda em vez de uma recuperação cíclica passageira. No final de 2024, a Hanwha Solutions ampliou sua capacidade de cloro-álcali para garantir um fornecimento estável para purificação de íons de lítio e a emergente cadeia de valor de baterias de íons de sódio. Esse movimento posiciona o armazenamento de energia como um concorrente direto da celulose, produtos químicos e alumina na busca pelo fornecimento de soda cáustica. A região Ásia-Pacífico está preparada para crescer de forma constante até 2031. Em contrapartida, os produtores europeus enfrentam custos de energia significativamente mais elevados do que os da América do Norte, levando ao fechamento acelerado de plantas e a uma maior dependência de importações. Embora as unidades de célula de membrana dominem o mercado devido à sua eficiência energética, as conversões de diafragma estão impulsionando a rota legada para um crescimento acelerado, à medida que as empresas optam pela modernização em vez do encerramento. As soluções líquidas se beneficiam de logística econômica por dutos e vagões-tanque. Enquanto isso, flocos e pérolas sólidas atendem a instalações remotas de mineração e tratamento de água, onde os custos de frete tornam os produtos diluídos menos viáveis.

Principais Conclusões do Relatório

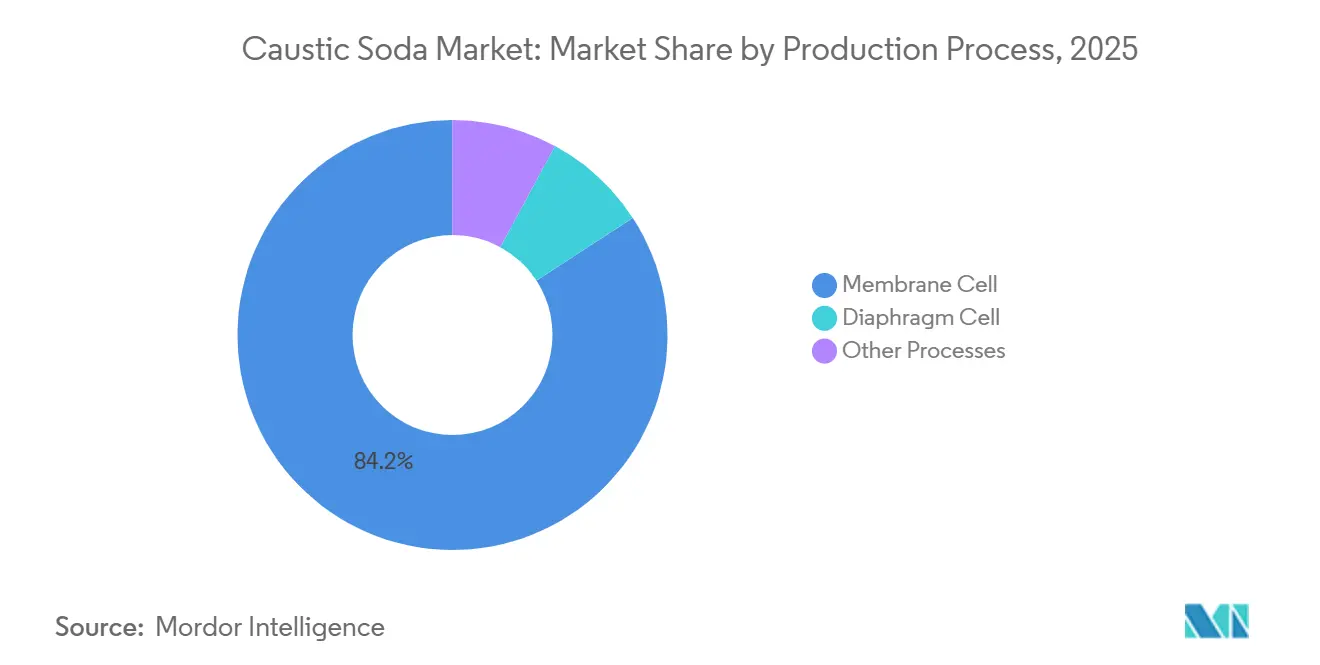

- Por processo de produção, as células de membrana detinham 84,17% da participação no mercado de soda cáustica em 2025, e as células de diafragma devem registrar um CAGR de 5,67% até 2031.

- Por forma, os graus líquidos capturaram 65,86% da participação no mercado de soda cáustica em 2025, enquanto os graus sólidos se expandirão a um CAGR de 4,89% até 2031.

- Por grau de concentração, as soluções a 50% em peso representaram 37,18% do tamanho do mercado de soda cáustica em 2025, e as concentrações de 73% em peso ou superiores devem crescer a um CAGR de 5,51%.

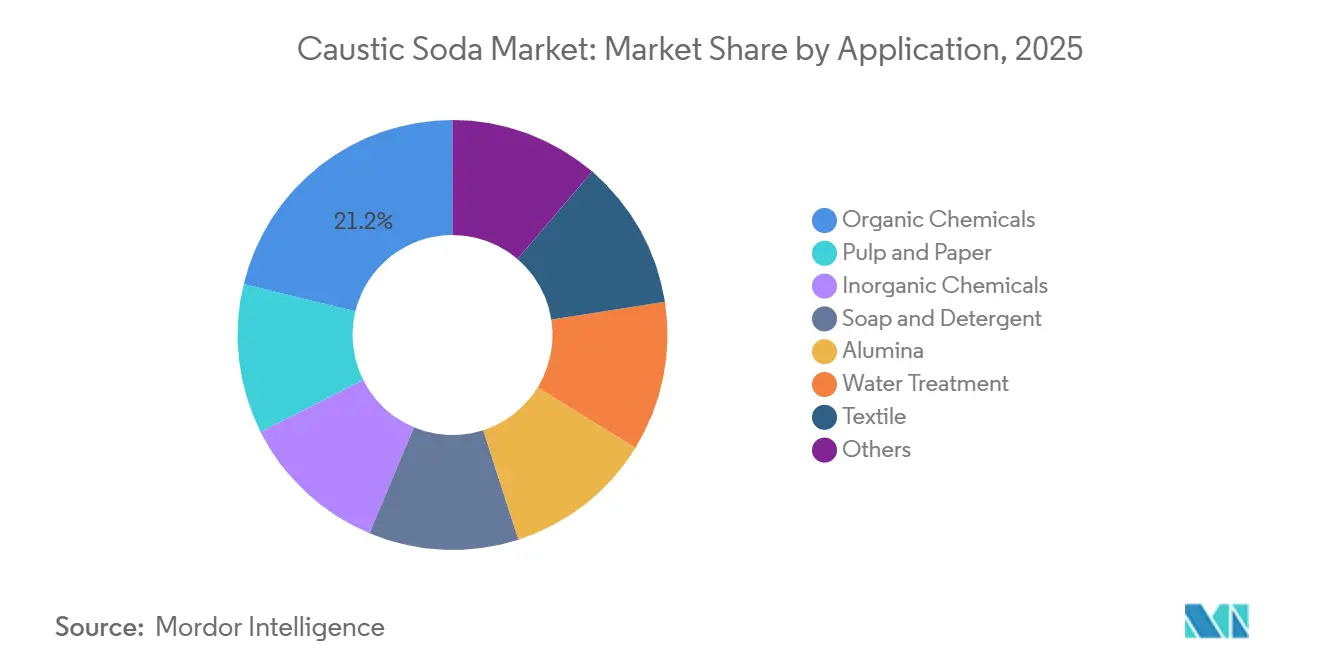

- Por aplicação, os produtos químicos orgânicos lideraram com 21,18% da participação no mercado de soda cáustica em 2025, e celulose e papel avança a um CAGR de 5,19% até 2031.

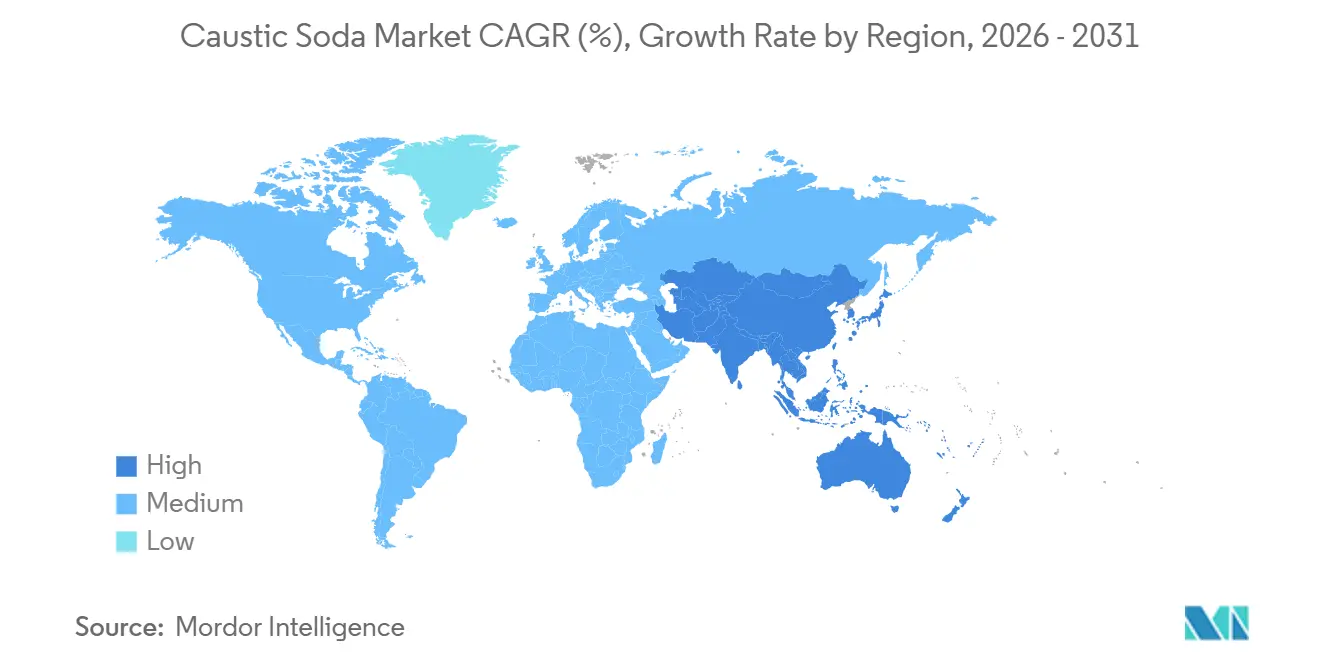

- Por geografia, a Ásia-Pacífico comandou 65,17% do tamanho do mercado de soda cáustica em 2025 e está preparada para crescer a um CAGR de 5,91% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soda Cáustica

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões aceleradas de refinarias de alumina | +0.8% | Cadeia de suprimentos de bauxita da Ásia-Pacífico e da Austrália | Médio prazo (2-4 anos) |

| Crescimento acelerado da produção de sabões e detergentes | +0.6% | Índia, Sudeste Asiático, África Subsaariana | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de celulose e papel | +0.9% | Sudeste Asiático, América do Sul, Países Nórdicos | Médio prazo (2-4 anos) |

| Aumento da demanda proveniente do tratamento de água | +0.5% | Dessalinização no Oriente Médio, infraestrutura municipal na Índia | Longo prazo (≥ 4 anos) |

| Ampliação de cátodos para baterias de íons de sódio | +0.4% | China e Coreia do Sul, com expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Aceleradas de Refinarias de Alumina

Entre 2025 e 2028, a demanda da China por alumina está preparada para crescer significativamente. Esse aumento é amplamente impulsionado pelas expansões de fundição na Índia, na Indonésia e no Golfo, que estão direcionando os fluxos de bauxita para a Ásia. O minério de tri-hidrato australiano, que requer menos NaOH para produzir alumina, está substituindo progressivamente os depósitos de mono-hidrato com maior consumo. Na Índia, as refinadoras estão adotando controles sofisticados de licor, reduzindo as perdas de soda cáustica. Esse avanço não apenas reduz o consumo unitário, mas também acomoda um aumento no volume absoluto. Como resultado, a estreita relação entre a aquisição de bauxita e o refino pelo processo Bayer impulsiona a produção regional, ao mesmo tempo que reduz a intensidade de soda cáustica[1]SpringerLink, "Consumo de Soda Cáustica no Refino de Alumina," link.springer.com.

Crescimento Acelerado da Produção de Sabões e Detergentes

A demanda anual por detergentes na Índia e no Sudeste Asiático está crescendo à medida que a renda disponível aumenta, mas a intensidade de soda cáustica por tonelada de produto acabado cai porque os fabricantes substituem surfactantes sintéticos pela saponificação tradicional de sabão. Os players organizados adicionam linhas de LABS e etoxilato de álcool que necessitam de soda cáustica apenas para controle de pH, enquanto as pequenas plantas africanas ainda dependem da saponificação completa, preservando cargas mais elevadas de NaOH. Os mercados de detergentes em rápido crescimento registram um ganho moderado no volume de soda cáustica, o que contribui modestamente para o CAGR geral.

Expansão da Capacidade de Celulose e Papel

Até 2028, a Indonésia, o Vietnã e o Brasil estão preparados para estabelecer capacidade significativa de kraft, impulsionados por mandatos para embalagens à base de fibra e restrições ao uso de plásticos descartáveis. As fábricas normalmente utilizam soda cáustica em processos como dissolução de lignina e branqueamento. Enquanto os produtores nórdicos adotaram métodos para aprimorar a recuperação de licor e produzir biocombustíveis a partir do licor negro — reduzindo sua reposição de soda cáustica fresca —, as novas fábricas no Sudeste Asiático ainda não integraram essas práticas, resultando em maior intensidade. Consequentemente, celulose e papel emerge como a aplicação de crescimento mais rápido, com um CAGR de 5,19%.

Aumento da Demanda do Setor de Tratamento de Água

Até 2028, as plantas de dessalinização na Arábia Saudita e nos Emirados Árabes Unidos estão preparadas para ampliar sua capacidade coletiva. Esse aumento impulsionará a demanda por NaOH a granel, principalmente para remineralização pós-tratamento. Em contrapartida, os esquemas municipais na Índia utilizam eletrocloração no local, que produz soda cáustica simultaneamente, moderando assim a tonelagem incremental. Além disso, enquanto os setores industriais, notadamente eletrônicos e petroquímicos, estão ampliando o uso de soda cáustica de alta pureza, a prática predominante de geração no local mantém o incremento líquido do CAGR limitado.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de eletricidade na Europa | -0.7% | União Europeia, Reino Unido, Turquia | Curto prazo (≤ 2 anos) |

| Processo de produção intensivo em energia e rico em CO₂ | -0.5% | Global, mais acentuado onde a precificação de carbono se aplica | Médio prazo (2-4 anos) |

| Alternativas à digestão de alumina que reduzem o consumo de NaOH | -0.3% | Projetos-piloto na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Eletricidade na Europa

A eletricidade constitui uma parcela significativa do custo total na indústria de cloro-álcali. Em 2024, as tarifas industriais na Europa colocaram os produtores europeus em desvantagem em comparação com seus concorrentes norte-americanos. Respondendo a pressões prolongadas sobre as margens, a INEOS decidiu paralisar temporariamente sua unidade downstream de Tavaux em 2025 e, subsequentemente, reduziu sua produção de cloro-álcali[2]INEOS, "Anúncio sobre a Instalação de Tavaux," ineos.com. Esse movimento ressalta a dificuldade do setor com os elevados preços de energia, levando a ajustes de capacidade e a uma maior dependência de importações. O setor antecipa um impacto negativo concentrado no curto prazo, coincidindo com o vencimento de contratos e a desativação de plantas mais antigas.

Processo de Produção Intensivo em Energia e Rico em CO₂

As células de membrana consomem energia significativa por unidade eletroquímica, resultando em emissões de carbono para cada kg de NaOH produzido, com base na energia padrão da rede elétrica. No Sistema de Comércio de Emissões da União Europeia (ETS), os preços de carbono contribuem para um custo adicional do NaOH. A Westlake reduziu com sucesso sua intensidade de CO₂ ao implementar melhorias de eficiência e celebrar acordos de compra de energia renovável. Esse movimento permite que a empresa precifique seus produtos de soda cáustica de baixo carbono com um prêmio. Enquanto isso, os compradores nos setores de cuidados domésticos e pessoais estão agora considerando as emissões de Escopo 3 em suas decisões de compra. Essa mudança está acelerando o afastamento de fornecedores com altas emissões e deve impactar o CAGR global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: Células de Membrana Lideram

As unidades de membrana entregaram 84,17% do volume de 2025 com uma vantagem energética sobre as linhas de diafragma. A OxyChem está convertendo sua planta de diafragma em LaPorte para capturar essa economia e cumprir os limites de amianto. Embora a dominância da membrana se mantenha, a capacidade de diafragma ainda cresce a um CAGR de 5,67%, pois os operadores norte-americanos modernizam ativos de mercúrio ou amianto em vez de encerrá-los, garantindo o fornecimento de cloro para complexos integrados de PVC. O tamanho do mercado de soda cáustica para a produção de células de membrana, portanto, se moverá em linha com o crescimento geral, enquanto o diafragma ganha uma participação modesta com as modernizações. Os produtores que concluem as conversões também se qualificam para acordos de energia renovável e certificações de produto de baixo carbono que obtêm um prêmio de clientes com foco em sustentabilidade.

Por Forma: Produtos Líquidos Prevalecem

A soda cáustica líquida representou 65,86% da demanda de 2025, sustentada por redes de dutos na Costa do Golfo dos Estados Unidos e em grandes corredores petroquímicos na China. A rede da Olin minimiza as distâncias de frete, garantindo os custos de fornecimento mais competitivos. Flocos e pérolas sólidas se expandem a um CAGR de 4,89% porque minas remotas e plantas de tratamento de água descentralizadas optam por maior densidade e manuseio sem derramamentos, especialmente no setor de metais da Austrália e em projetos municipais africanos. A participação de mercado de soda cáustica dos graus sólidos, portanto, se amplia apesar de seu maior custo de produção, indicando que a logística dita a diferenciação de forma mais do que o custo de conversão.

Por Grau de Concentração: Soluções de Alta Concentração Ganham Espaço

Os líquidos padrão a 50% em peso detêm 37,18% do volume de 2025, mas as soluções a 73% em peso e mais concentradas superarão esse desempenho com um CAGR de 5,51%, pois as operações de alumina visam uma concentração de licor para reduzir o consumo de vapor. Os evaporadores de múltiplos efeitos e de recompressão mecânica de vapor nas instalações da Grasim reduzem a energia de concentração, permitindo que os graus de alta concentração concorram no custo de entrega. Os produtores de fibra viscose também adotam alimentações mais concentradas para um controle de processo mais rigoroso, garantindo que os graus premium cresçam mais rapidamente do que a demanda geral no mercado de soda cáustica.

Por Aplicação: Produtos Químicos Orgânicos Mantêm a Liderança

Intermediários orgânicos como epóxis e óxido de propileno absorveram 21,18% da tonelagem de 2025, graças à demanda estável de revestimentos e plásticos. Celulose e papel crescem mais rapidamente, com um CAGR de 5,19%, impulsionados pela construção de fábricas no Sudeste Asiático que consomem grandes quantidades de NaOH por tonelada de celulose. As refinarias de alumina permanecem o segundo maior usuário, mas tendem a um menor consumo unitário à medida que a bauxita de tri-hidrato substitui o minério de mono-hidrato e os controles avançados otimizam os circuitos de licor. Tratamento de água, sabões e têxteis têm cada um uma pequena participação, com crescimento moderado pela redução de intensidade proveniente da geração no local e mudanças de formulação.

Análise Geográfica

A Ásia-Pacífico deteve 65,17% do volume de 2025 e está preparada para crescer a um CAGR de 5,91% até 2031, impulsionada pela integração química da China, pelos setores emergentes de alumina e têxteis da Índia e pelos investimentos em celulose que surgem na Indonésia e no Vietnã. O Plano Quinquenal da China determina limites de energia, impulsionando atualizações para a tecnologia de membrana. Esse movimento não apenas consolida os players marginais, mas também melhora a eficiência geral. Em 2024, a Índia ampliou sua capacidade de soda cáustica e implantou novos sistemas de evaporação. Esses sistemas são projetados para produções de alta concentração, atendendo tanto às refinadoras de alumina quanto às linhas de produção de viscose.

A América do Norte, impulsionada pela eletricidade competitiva proveniente do gás de xisto, detém uma participação significativa do volume global. Em uma mudança estratégica, os operadores estão eliminando progressivamente as linhas de diafragma de alto custo, redirecionando a produção para instalações de membrana de última geração. Essa transição reforça a posição da América do Norte como um polo de fornecimento de baixo carbono de primeira linha. A Europa, embora detenha uma participação de volume notável, está testemunhando uma contração. O aumento dos custos de energia está promovendo uma racionalização, com as importações constituindo agora uma parcela crescente do consumo. Os produtores do Oriente Médio aproveitam a eletricidade subsidiada, atendendo a projetos petroquímicos e hídricos locais. Eles também exportam seu excedente para a Europa e a África, onde uma vantagem no custo de frete apoia sua competitividade. Na América do Sul, a demanda está em alta, impulsionada pela expansão da celulose no Brasil. No entanto, os produtores locais de cloro-álcali enfrentam pressões crescentes. À medida que eliminam os diafragmas de amianto, as restrições de capital se intensificam, aumentando as chances de retomada das importações.

Cenário Competitivo

O mercado de soda cáustica é moderadamente consolidado. A Dow oferece produto de grau de membrana com carbono reduzido proveniente das plantas de Stade e Schkopau alimentadas por energia renovável, certificadas sob o padrão ISCC PLUS, atendendo às regras de divulgação europeias. A Olin concentra-se na otimização da margem da unidade eletroquímica, equilibrando os preços de cloro e soda cáustica em sua rede. A INEOS Inovyn adota a abordagem oposta, paralisando temporariamente ativos intensivos em energia e importando soda cáustica conforme necessário. As modernizações de membrana e os contratos de energia renovável são as principais alavancas estratégicas entre os pares do setor, enquanto os entrantes chineses e indianos buscam nichos de alta pureza e alta concentração.

Líderes do Setor de Soda Cáustica

Olin Corporation

Westlake Corporation

INEOS

Occidental Petroleum Corporation

Tosoh Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A Atul Ltd comissionou uma planta de soda cáustica-cloro em Valsad, Índia, com capacidade de produção de 300 TPD, respaldada por um investimento de INR 1.035 crore (USD 124 milhões). Espera-se que essa iniciativa impacte positivamente o mercado de soda cáustica, impulsionando a produção doméstica e atendendo à crescente demanda de forma eficiente.

- Maio de 2024: A Hanwha Solutions Corp. pretende expandir suas instalações para atingir uma capacidade de produção anual de 1,11 milhão de toneladas até o final de 2024. No entanto, a empresa não forneceu nenhuma atualização adicional. Espera-se que essa expansão fortaleça a posição da empresa no mercado de soda cáustica, potencialmente influenciando a dinâmica de oferta e a concorrência no mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo trata o mercado de soda cáustica como todo o hidróxido de sódio transacionado no mercado livre, líquido ou sólido, produzido por rotas de membrana, diafragma e outras vias cloro-álcali, comercializado para uso industrial. Os volumes processados em cadeias de integração cativa de cloro são contabilizados apenas quando o excedente é expedido para utilizadores terceiros.

Exclusão do âmbito: derivados de cloro, carbonato de sódio e compostos de sódio a jusante estão fora desta linha de base.

Visão Geral da Segmentação

- Por Processo de Produção

- Célula de Membrana

- Célula de Diafragma

- Outros Processos

- Por Forma

- Líquido

- Sólido

- Por Grau de Concentração

- 32% em peso

- 50% em peso

- 73% em peso e Superior

- Por Aplicação

- Celulose e Papel

- Produtos Químicos Orgânicos

- Produtos Químicos Inorgânicos

- Sabão e Detergente

- Alumina

- Tratamento de Água

- Têxtil (Fibra Viscose, Tingimento)

- Outros (Processamento de Alimentos e Farmacêuticos, Mineração e Metalurgia)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África do Sul

- Egito

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Para colmatar lacunas, entrevistamos gestores de instalações cloro-álcali, distribuidores de produtos químicos a granel e responsáveis de aprovisionamento em fabricantes de pasta de papel, alumina e detergentes na Ásia-Pacífico, Europa e nas Américas. As suas perspetivas validam as taxas de utilização, os preços contratuais típicos e os impulsos regionais da procura, permitindo-nos afinar os pressupostos identificados na investigação secundária.

Investigação Documental

Os analistas da Mordor começam por mapear a oferta utilizando estatísticas abertas de organismos como o United States Geological Survey, a Eurochlor, as tabelas de comércio CMIE da Índia e os dados de expedição do UN Comtrade, complementados por benchmarks de energia específicos por processo divulgados pela International Energy Agency. As associações setoriais — por exemplo, a American Forest & Paper Association para a procura de pasta de papel — e os relatórios de empresas cotadas fornecem indicações sobre o crescimento do uso final, enquanto as séries de preços são rastreadas através de bases de dados aduaneiras e feeds de notícias do Dow Jones Factiva. A D&B Hoovers fornece-nos dados financeiros ao nível do produtor que ancoram as capacidades das instalações. Estas fontes ilustram, sem esgotar, o conjunto completo que consultamos.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução de cima para baixo. A produção global de cloro é conjugada com o rácio de coprodução de NaOH, ajustada posteriormente para o consumo cativo e os fluxos comerciais visíveis nos registos de exportação-importação. Os resultados são verificados de forma cruzada através de agregações seletivas de baixo para cima da capacidade nominal multiplicada pela taxa média de operação recolhida durante as entrevistas. Os principais fatores — tonelagem de produção de alumina, produção mundial de papel e cartão, adições de capacidade de óxido de etileno, índices de preços de eletricidade e penetração de células de membrana — alimentam uma regressão multivariada que projeta a procura até 2030. Sobreposições de suavização exponencial tratam as oscilações de preços a curto prazo; onde persistem lacunas de baixo para cima, interpolamos utilizando médias móveis de três anos da intensidade de consumo regional.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em dois níveis. Os analistas executam verificações de variância em relação a balanços comerciais históricos e benchmarks de preços independentes, após o que um revisor sénior dá a aprovação final. Os relatórios são atualizados anualmente, com revisões intercalares desencadeadas por encerramentos de capacidade, choques nos preços da energia ou proibições regulatórias. Antes da publicação, reexecutamos o modelo completo para que os clientes recebam a perspetiva mais recente.

Por Que Razão a Nossa Linha de Base de Soda Cáustica Resiste ao Escrutínio

As estimativas publicadas divergem; frequentemente baseiam-se em amostras de uma única região, preços médios de venda estáticos ou excluem a retrointegração cativa.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 94,95 milhões de toneladas (2025) | Mordor Intelligence | - |

| USD 47,4 mil milhões (2024) | Global Consultancy A | Converte apenas a preços spot asiáticos; omite a produção de células de diafragma na Europa |

| USD 44,9 mil milhões (2024) | Trade Journal B | Contabiliza vendas de solução aquosa a 50%, mas exclui flocos e pérolas sólidos |

| USD 55,6 mil milhões (2027) | Industry Association C | Aplica a tabela de preços de 2019 para o futuro sem qualquer ajustamento dos custos de energia |

Em conjunto, a tabela demonstra que as escolhas de âmbito, as conversões de unidades e a cadência de atualização geram grandes disparidades. Ao modelar a partir da química de produção, validar com dados de instalações em tempo real e atualizar anualmente, a Mordor Intelligence oferece aos decisores uma linha de base equilibrada e transparente que podem acompanhar de forma fiável em relação às suas próprias métricas de aprovisionamento ou investimento.

Principais Questões Respondidas no Relatório

Qual é o volume projetado do mercado de soda cáustica em 2031?

O mercado deve atingir 121,42 milhões de toneladas até 2031, refletindo um CAGR de 4,19% a partir de 98,90 milhões de toneladas em 2026.

Qual região contribui mais para a demanda global de soda cáustica?

A Ásia-Pacífico representa 65,17% do volume de 2025 e é a região de crescimento mais rápido, com um CAGR de 5,91% até 2031.

Por que as plantas de célula de membrana são preferidas em relação às unidades de diafragma?

A tecnologia de membrana consome menos eletricidade, elimina o manuseio de amianto e suporta a certificação de produto de baixo carbono, levando a uma participação de 84,17% em 2025.

Qual segmento de aplicação está se expandindo mais rapidamente?

A demanda de celulose e papel cresce a um CAGR de 5,19% devido a novas fábricas de kraft no Sudeste Asiático e na América do Sul, superando outros usos finais.

O que está impulsionando o interesse em graus de soda cáustica de alta pureza?

A fabricação de cátodos para baterias de íons de sódio e os processos avançados de semicondutores requerem soda cáustica com pureza acima de 99,5%, criando um nicho de mercado premium.

Página atualizada pela última vez em: