Tamanho e Participação do Mercado de Soda Ash

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 73.09 Milhões de toneladas |

| Volume do Mercado (2031) | 83.14 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.61% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soda Ash por Mordor Intelligence

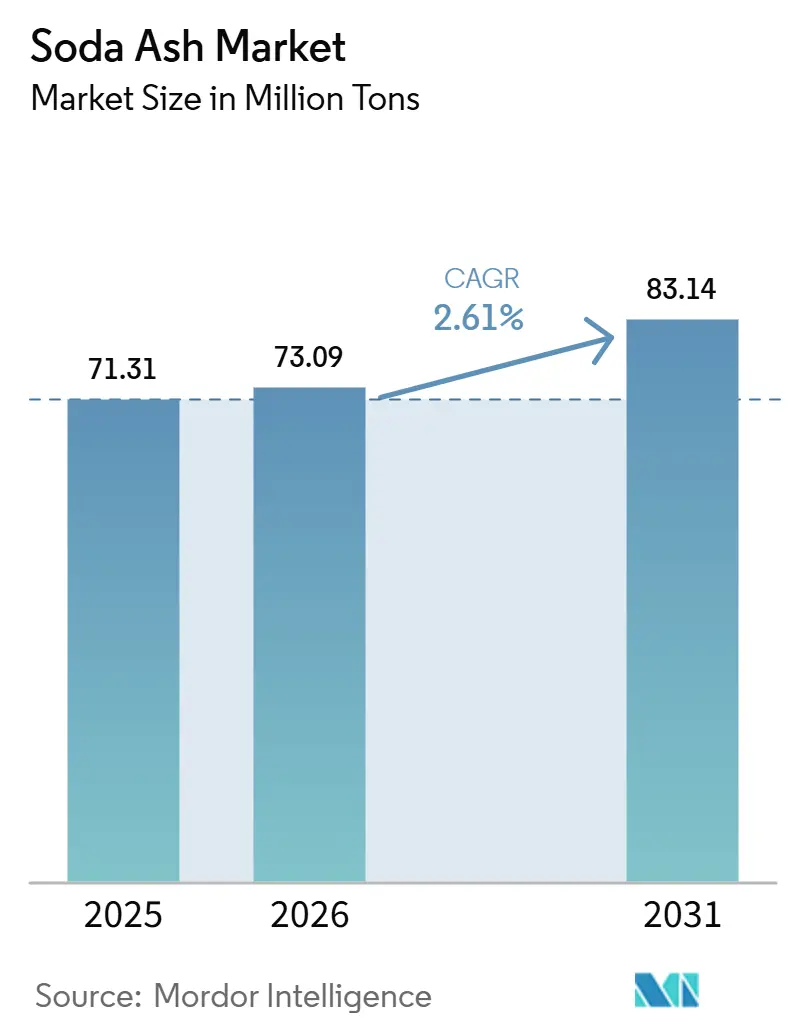

O tamanho do Mercado de Soda Ash está projetado em 71,31 milhões de toneladas em 2025, 73,09 milhões de toneladas em 2026, e deverá atingir 83,14 milhões de toneladas até 2031, crescendo a um CAGR de 2,61% de 2026 a 2031. A demanda consolidada proveniente de vidro plano, vidro de embalagem e detergentes em pó sustenta a estabilidade dos volumes, enquanto novo impulso surge a partir do vidro solar, da precipitação de carbonato de lítio e das baterias de íons de sódio, que em conjunto ampliam o conjunto de oportunidades a jusante. As regulamentações ambientais que penalizam as plantas Solvay e Hou com alta intensidade de carbono continuam a acelerar a mudança estrutural em direção à produção baseada em trona com menores emissões, acentuando as vantagens de custo para os produtores da Bacia do Rio Verde, em Wyoming, e dos depósitos de mineração por solução na Türkiye. A racionalização da oferta por meio de fusões, como a aquisição da Genesis Alkali pela WE Soda, está comprimindo o campo competitivo, reforçando a disciplina de preços justamente quando a disponibilidade do grau denso se estreita em meio ao crescente consumo pelo vidro fotovoltaico. Os surtos de gastos em infraestrutura na Índia, no Sudeste Asiático e no Golfo elevam ainda mais a demanda por vidro de construção, garantindo que a indústria de soda ash permaneça vinculada aos ciclos globais de construção civil.

Principais Conclusões do Relatório

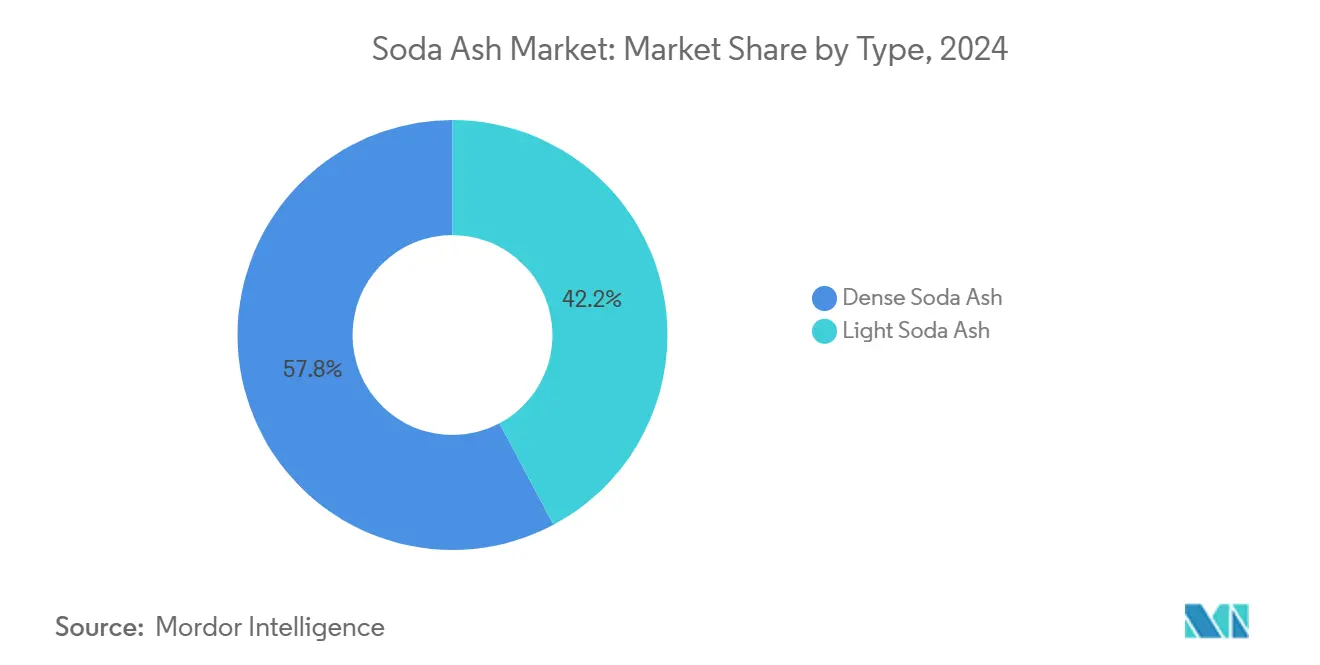

- Por tipo, a soda ash densa liderou com 57,78% da participação de mercado de soda ash em 2024, enquanto o grau leve tem previsão de avançar a um CAGR de 3,89% até 2030.

- Por fonte, o mercado registrou que as plantas sintéticas retiveram 61,12% da participação de receita em 2024; a extração natural está posicionada para expandir a um CAGR de 4,12% entre 2025 e 2030.

- Por aplicação, a indústria foi liderada pela fabricação de vidro, que capturou 51,65% da receita em 2024; o tratamento de água apresenta a trajetória mais acelerada, com um CAGR de 4,94% até 2030.

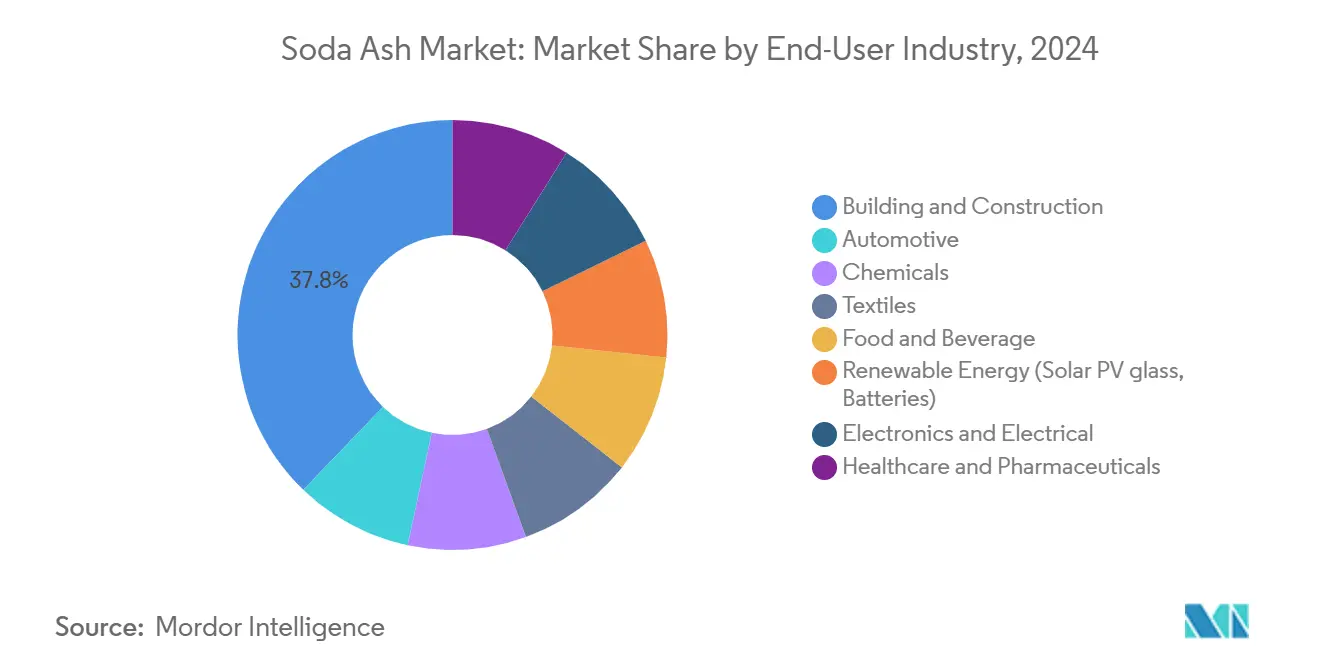

- Por usuário final, o mercado global foi dominado pela construção civil e edificações, que responderam por 37,78% das receitas de 2024; os usos finais em energia renovável têm projeção de crescimento a um CAGR de 5,10% até 2030.

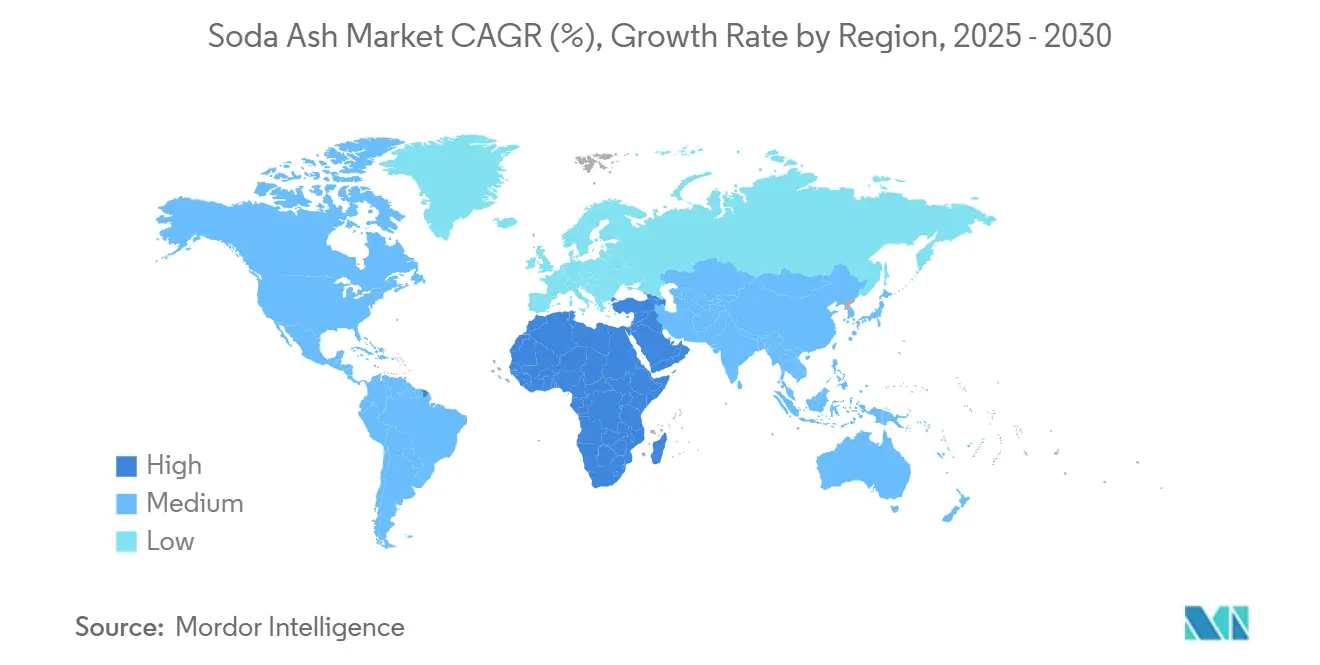

- Por geografia, a Ásia-Pacífico respondeu por 43,12% do consumo de 2024; o Oriente Médio e a África prometem a expansão mais rápida na participação do mercado de soda ash, com um CAGR de 3,78% ao longo do período de perspectiva.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soda Ash

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por vidro plano, de embalagem e solar | +0.8% | Global, com concentração na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Recuperação dos detergentes em pó em economias emergentes | +0.4% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América do Sul | Curto prazo (≤ 2 anos) |

| Adições de capacidade em carbonato de lítio (baterias para veículos elétricos) | +0.6% | Global, com ganhos iniciais na América do Norte e na China | Longo prazo (≥ 4 anos) |

| Transição de soda ash sintética para natural (ESG, custo) | +0.3% | América do Norte e Europa liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Usos emergentes em baterias de íons de sódio e armazenamento de energia térmica | +0.2% | Global, com projetos-piloto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Vidro Plano, de Embalagem e Solar

As expansões globais de energia fotovoltaica estão reconfigurando os fluxos de matérias-primas, pois cada GW de nova capacidade solar requer aproximadamente 75 kt de vidro ultratransparente, elevando as especificações de pureza da soda ash e ampliando os diferenciais de preço para o fornecimento do grau denso. O crescimento do vidro de embalagem na indústria de soda ash acompanha as tendências dinâmicas de embalagens para bebidas e produtos farmacêuticos, que favorecem o vidro infinitamente reciclável em detrimento dos plásticos de uso único. Os estoques chineses de vidro float plano de 68,66 milhões de caixas-peso em 2024 ressaltam a escala da base regional, mas também sugerem volatilidade cíclica à medida que os incorporadores modulam sua exposição ao mercado imobiliário. As melhorias no envidraçamento automotivo, juntamente com as fachadas arquitetônicas de baixa emissividade, continuam a integrar revestimentos de economia de energia que aumentam o volume de soda ash por metro quadrado em relação às formulações tradicionais. Coletivamente, esses canais de escoamento concentram mais da metade dos volumes globais de soda ash nas cadeias de valor do vidro, amplificando a sensibilidade do mercado de soda ash aos ciclos de investimento em envidraçamento.

Recuperação dos Detergentes em Pó em Economias Emergentes

O aumento da penetração doméstica de máquinas de lavar automáticas na Índia, na Indonésia e na Nigéria revive a demanda no mercado de soda ash por formatos em pó de alta alcalinidade, que superam os líquidos em regiões de água dura. Os formuladores locais estão migrando para pós mais densos, que contêm maiores cargas de soda ash por unidade, fortalecendo os incentivos de integração retroativa para os grandes fabricantes de detergentes. A urbanização apoia a premiumização das marcas, mas os canais rurais ainda valorizam a eficiência de custo, consolidando a soda ash como o agente de pH preferido que compensa a dureza da zeólita. As multinacionais com fornecimento cativo de soda ash desfrutam de isolamento de margem à medida que as taxas de frete voláteis inflacionam os custos de entrega para os misturadores dependentes de importação. Os movimentos regulatórios para eliminar os fosfatos nos detergentes sul-americanos aumentam ainda mais o potencial de substituição da soda ash por meio de sistemas alcalinos conformes com ecolabels.

Adições de Capacidade em Carbonato de Lítio (Baterias para Veículos Elétricos)

Projetos de lítio de grau para baterias, desde Thacker Pass, em Nevada, até Maricunga, no Chile, estão projetando fluxogramas em torno de vias de precipitação com soda ash que contornam a torrefação com ácido sulfúrico, reduzindo tanto o capex quanto a intensidade de carbono em até 45%. Somente a SQM consome aproximadamente 400.000 t de soda ash densa por ano para suas salmouras do Salar de Atacama, com contratos de prazo que garantem a continuidade do fornecimento e sustentam preços contratuais premium. Os incentivos da Lei de Redução da Inflação dos EUA direcionam as plantas de cátodos para mais perto dos mercados finais, impulsionando a demanda norte-americana por soda ash por meio de rotas de transporte mais curtas a partir de Wyoming. Engenheiros de processo relatam melhores rendimentos de recuperação de lítio quando a dosagem de carbonato de sódio é otimizada em temperaturas mais baixas, reduzindo o consumo de energia e os custos operacionais. Esses ventos favoráveis metalúrgicos posicionam o mercado de soda ash para ganhos incrementais de volume de alta pureza que carregam margens unitárias atrativas.

Usos Emergentes em Baterias de Íons de Sódio e Armazenamento de Energia Térmica

As baterias de íons de sódio em fase de protótipo da CATL e da Faradion requerem carbonato de sódio de grau para baterias como precursor, criando uma onda de demanda nascente, porém potencialmente relevante, após 2027. Projetos de energia solar concentrada na Espanha e nos EUA estão testando misturas de armazenamento térmico de sal de carbonato que dependem da soda ash para elevar os pontos de fusão e a estabilidade dos ciclos[1]Serviço Geológico dos EUA, "Resumo de Commodities Minerais: Soda Ash 2025," usgs.gov. Embora os volumes permaneçam pequenos, os primeiros resultados de desempenho sugerem que os pipelines de desenvolvimento de múltiplos gigawatts poderiam abrir um novo segmento de demanda especializada com preços acima dos graus de commodities. As concessionárias de energia favorecem as soluções de sódio dada a incerteza no fornecimento de lítio e o risco geopolítico, alinhando-se com movimentos estratégicos mais amplos para diversificar as químicas de armazenamento de energia. O sucesso na escala dessas aplicações estreitaria ainda mais os balanços de oferta e demanda de longo prazo no mercado de soda ash.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta pegada de CO₂ e normas de emissão mais rígidas | -0.7% | Europa e América do Norte principalmente, com expansão global | Médio prazo (2 a 4 anos) |

| Preços voláteis de trona, energia e frete | -0.3% | Global, com impacto agudo em Wyoming e na Türkiye | Curto prazo (≤ 2 anos) |

| Excesso de capacidade global liderado pela China e pressão de preços da Türkiye | -0.5% | Global, com impacto agudo em regiões dependentes de exportação | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Pegada de CO₂ e Normas de Emissão Mais Rígidas

No âmbito do Sistema de Comércio de Emissões da UE, as plantas de soda ash devem adquirir licenças para cada tonelada de CO₂ emitida, corroendo acentuadamente as margens do processo Solvay e incentivando reduções de capacidade[2]Comissão Europeia, "Manual do EU ETS 2024," europa.eu . Os produtores de vidro enfrentam simultaneamente encargos de escopo 1 porque o carbonato de sódio se descarbonata dentro dos fornos, duplicando o ônus de conformidade de carbono ao longo da cadeia de valor. Álcalis alternativos, como a soda cáustica, apresentam desafios de descarte e coprodutos de cloro que prejudicam a economia de substituição. Os projetos-piloto de captura de carbono mostram potencial, mas a intensidade de capital próxima a USD 120 milhões por 1 Mt de capacidade anual pressiona os balanços patrimoniais, especialmente para os operadores asiáticos de médio porte. Na ausência de tecnologias de mitigação inovadoras, o aperto regulatório poderia limitar o crescimento da produção sintética e marginalizar as plantas de alto custo do mercado global de soda ash.

Excesso de Capacidade Global Liderado pela China e Pressão de Preços da Türkiye

A agressiva expansão de capacidade da China superou a demanda doméstica em 2024, impulsionando as exportações para o Sudeste Asiático e o Sul da Ásia a preços marginais que subcotam os players regionais. As instalações Kazan e Eti da Türkiye adicionam 2 Mt de capacidade de mineração por solução em 2025, saturando ainda mais os mercados spot voltados para a Europa e o Norte da África. O ambiente de desconto resultante pressiona os moinhos que carecem de recursos de matérias-primas cativas, forçando reduções de capacidade ou alianças defensivas. A volatilidade do frete oceânico agrava as disparidades de custo de entrega, tornando os fornecedores sintéticos distantes estruturalmente não competitivos durante os picos de frete. Até que a racionalização compense os volumes excedentes, esse excesso continuará a reduzir o poder de geração de lucros em todo o mercado de soda ash.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Grau Denso Ancora a Demanda de Alto Volume por Vidro

O grau denso respondeu por 57,78% da participação do mercado de soda ash em 2024, refletindo seu perfil de manuseio superior e emissões reduzidas de poeira, que permitem a operação contínua de fornos de vidro float. A eficiência logística aumenta porque a maior densidade a granel reduz o custo de frete por tonelada ativa, uma vantagem decisiva à medida que a escassez de contêineres infla os prêmios de envio. O grau leve tem projeção de crescimento a um CAGR de 3,89% até 2030, capturando projetos municipais de amolecimento de água onde a dissolução rápida melhora a economia do processo. Os fornos de vidro requerem granulometria consistente para evitar acúmulo na garganta, cimentando a posição dominante do grau denso apesar de seu prêmio de preço nominal. A soda ash leve continua a se beneficiar da produção de detergentes que favorece a solubilidade mais rápida, mas seu teto de mercado permanece limitado pela demanda dominante do vidro sobre os volumes globais.

O posicionamento competitivo no grau denso favorece os mineradores de trona capazes de oferecer grandes lotes de química uniforme, isolando-os das disputas de preços regionais. Os produtores estão investindo em sistemas de carregamento pneumático fechado para preservar a integridade da densidade ao longo da cadeia de suprimentos. Os fabricantes de grau leve, por sua vez, diversificam-se em pós especiais micronizados para eletrônicos e cargas farmacêuticas, tentando elevar as margens acima dos patamares de commodities. Embora ambos os graus compartilhem matérias-primas comuns, os regimes divergentes de cristalização e secagem criam curvas de custo únicas que ditam os corredores de preços no mercado de soda ash.

Por Fonte: A Extração Natural Ganha Vantagem de Custo de Carbono

As instalações sintéticas retiveram 61,12% da participação de receita em 2024, mas os fornecedores naturais estão no caminho para o CAGR mais rápido de 4,12%, graças aos mandatos de aquisição ESG e à assimetria de preços de energia. O tamanho do mercado de soda ash para graus naturais tem projeção de crescimento à medida que as concessionárias de energia e os fabricantes de vidro buscam matérias-primas de baixo carbono para cumprir as metas de Escopo 3. Os recursos de trona na Bacia do Rio Verde, em Wyoming, podem sustentar a demanda global por séculos, sustentando narrativas de segurança de fornecimento que ressoam com os compradores europeus dependentes de importação.

Os titulares sintéticos enfrentam crescentes encargos de carbono e volatilidade de matérias-primas, estimulando programas de retrofit como os fornos eletrificados da Solvay, que visam cortes de 50% nas emissões até 2030. A garantia da extração natural inclui menor uso de água e reagentes químicos limitados, dois parâmetros examinados pelos marcos de finanças verdes. O aumento dos investimentos em mineração por solução na Türkiye e na Malásia Peninsular ilustra a rotação de capital em direção a corpos de minério geológicos. Ao longo do horizonte de previsão, espera-se a racionalização da capacidade sintética, com as unidades asiáticas de alto custo mais expostas, aguçando a vantagem competitiva desfrutada pelos participantes de grau natural no mercado de soda ash.

Por Aplicação: A Fabricação de Vidro Domina, o Tratamento de Água Acelera

A fabricação de vidro capturou 51,65% da receita em 2024, cimentando seu status como o canal principal que dita os ciclos de demanda e define os preços de referência para o mercado mais amplo de soda ash. A expansão do vidro plano para fachadas arquitetônicas converge com os mandatos de sustentabilidade do vidro de embalagem, reforçando a demanda estrutural de volume. O vidro solar especial consome maior pureza de soda ash, convidando sobretaxas premium e oportunidades de mistura que elevam os preços médios de venda.

O tratamento de água, avançando a um CAGR de 4,94%, beneficia-se dos atrasos na infraestrutura municipal e das diretrizes industriais de descarga zero de líquidos que elevam a demanda por processos de amolecimento com cal e soda ash. Os sistemas de cal e soda ash precipitam a dureza de cálcio e magnésio, permitindo que as concessionárias atendam a padrões potáveis mais rígidos sem retrofits de membranas. Os volumes de detergentes e sabões permanecem estáveis, mas as mudanças de formulação em direção a pós compactos elevam ligeiramente as taxas de inclusão de soda ash. A conversão química a jusante em bicarbonato de sódio e silicato abastece produtos de panificação, meios de dessulfurização de gases de combustão e aglutinantes para fundição, distribuindo o risco entre os mercados finais. Coletivamente, esses canais ilustram a amplitude do mercado de soda ash, mas ressaltam sua sensibilidade predominante ao investimento em produção de vidro.

Por Indústria do Usuário Final: A Construção Civil Comanda, a Energia Renovável Emerge

Os usuários finais de construção civil absorveram 37,78% dos volumes de 2024 na indústria de soda ash, impulsionados pela urbanização e pelos programas de infraestrutura na ASEAN, no Golfo e na África, que demandam vidro arquitetônico, isolamento de fibra de vidro e tijolos cromados. O envidraçamento de alto desempenho que atende a códigos térmicos mais rígidos contém cargas elevadas de soda ash para comportamento de fusão energeticamente eficiente, vinculando o consumo de álcali à legislação de construção verde.

A demanda de energia renovável tem projeção de crescimento a um CAGR de 5,10% à medida que a produção de vidro de baixo teor de ferro específico para solar escala e as cadeias de suprimentos de baterias de íons de sódio se cristalizam. Os fabricantes automotivos sustentam o consumo de para-brisas e espelhos, mas migram para vidros mais leves e finos para atender às metas de economia de combustível, reduzindo marginalmente a intensidade de soda ash por veículo. As aplicações eletrônicas, incluindo vidro de cobertura para displays e sílica fundida para semicondutores, valorizam graus ultrapuros que comandam múltiplos dos preços de commodities, embora os volumes absolutos permaneçam modestos. As marcas de alimentos e bebidas ampliam os compromissos de economia circular que favorecem as garrafas de vidro, adicionando lastro incremental à demanda fundamental da construção civil no mercado de soda ash.

Análise Geográfica

A Ásia-Pacífico reteve 43,12% da participação no consumo global em 2024, sustentada pelo duplo papel da China como maior produtor e usuário final, com produção anual de 36 Mt. O mercado de barrilha da Ásia-Pacífico também se beneficiou do consumo aparente da Índia no setor, que cresceu 4,1% em relação ao ano anterior, atingindo 4,14 Mt no ano fiscal de 2024, impulsionado pelo início de obras imobiliárias e pela demanda de vidro de embalagem para alimentos. O Japão e a Coreia do Sul contribuem com uma absorção estável de alta margem para vidro especial e eletrônicos, estabilizando os preços médios de venda regionais.

A América do Norte se beneficia da liderança em custo da barrilha de grau natural, ancorada em Wyoming, onde 12 Mt de barrilha à base de trona, avaliadas em 2,5 bilhões de USD, foram comercializadas em 2024. Os corredores de exportação dos EUA para a América Latina e o Leste Asiático capturam vantagens de hedge cambial, enquanto o renascimento do vidro float no Canadá assegura a absorção local. O México depende das importações dos EUA para os fornos de vidro de embalagem que abastecem um setor de bebidas em expansão.

O Oriente Médio e a África têm previsão de crescimento a um CAGR de 3,78% até 2030, à medida que a Visão Saudita 2030 e as estratégias industriais dos Emirados Árabes Unidos direcionam o investimento de capital para instalações de vidro plano e fibra de vidro. A capacidade de mineração por dissolução da Turquia posiciona o país tanto como fornecedor regional quanto como exportador global de equilíbrio, reduzindo a dependência europeia de plantas sintéticas domésticas sob pressão de emissões. A recuperação automotiva e da construção na África do Sul eleva a demanda por barrilha nos mercados da África Subsaariana, enquanto a Nigéria sinaliza uma demanda incipiente por graus para tratamento de água. A Europa, pressionada pelos custos de energia, pivota em direção à barrilha natural importada, apesar da exposição ao frete — um reequilíbrio que remodela as rotas comerciais transatlânticas no mercado global.

Cenário Competitivo

O mercado de soda ash exibe consolidação moderada. A consolidação avançou em dezembro de 2024, quando a WE Soda adquiriu a Genesis Alkali por USD 1,425 bilhão, forjando um campeão de grau natural de 9,5 Mt que comanda uma escala incomparável. A entidade ampliada aproveita a flexibilidade de envio entre bacias de Wyoming e da Türkiye, oferecendo especificações combinadas que protegem contra variações regionais de pureza. A Solvay contra-ataca por meio de seu programa de retrofit e.Solvay, que visa cortes de 50% de CO₂ e 20% de economia de energia ao eletrificar os estágios de calcinação e adotar rotas circulares de cálcio. A implementação em seus ativos europeus começa em 2026, posicionando o grupo para defender sua participação nos segmentos de alta pureza do mercado de soda ash.

A Eti Soda e a Şişecam aceleram a expansão turca por meio de dois poços de mineração por solução, adicionando 2 Mt de capacidade até o final de 2025 e consolidando o domínio sobre as importações mediterrâneas. A Tata Chemicals sustenta a presença indiana por meio do desgargalamento de plantas existentes em Gujarat, aumentando a disponibilidade doméstica enquanto busca graus de precipitado de lítio para as próximas plantas de cátodos. A American Natural Soda Ash Corporation (ANSAC) mantém os direitos de comercialização global para os produtores dos EUA, embora o escrutínio antitruste incentive acordos de offtake mais diretos entre mineradores e grupos multinacionais de vidro.

A inovação diferencia os fornecedores de nicho: a CIECH investiga soda ash de ultrabaixo teor de ferro de grau solar proveniente de salmouras polonesas, enquanto a Nirma explora cristalizadores de descarga zero de líquidos para reduzir o efluente em sua unidade sintética no Rajastão. A mina Green River da Pacific Soda, de USD 5 bilhões, aprovada em abril de 2025, promete segurança de fornecimento de longo prazo para os compradores norte-americanos, ressaltando a confiança dos investidores nas reservas naturais. À medida que os filtros ESG intensificam as aquisições, os players com credenciais verificáveis de baixo carbono tendem a obter acesso preferencial aos mercados premium de energia fotovoltaica e baterias, reforçando o peso estratégico das operações sustentáveis em todo o mercado de soda ash.

Líderes da Indústria de Soda Ash

QEMETICA

Şişecam

Solvay

Tata Chemicals Ltd.

We Soda Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Diretoria Geral de Comércio Exterior (DGFT) da Índia, por meio de duas notificações separadas emitidas em 30 de junho, anunciou a extensão das restrições de importação sobre soda ash e coque metalúrgico de baixo teor de cinzas. A DGFT declarou: "O preço mínimo de importação (MIP) para carbonato dissódico, comumente referido como soda ash, foi fixado em INR 20.108 por tonelada e será aplicável até 31 de dezembro de 2025."

- Abril de 2025: A GHCL iniciou o trabalho de engenharia básica para uma nova planta de soda ash em Gujarat. Este projeto greenfield representa uma das iniciativas mais significativas da GHCL, com o objetivo de aumentar a capacidade de produção de soda ash para atender à crescente demanda do mercado.

Escopo do Relatório Global do Mercado de Soda Ash

| Soda Ash Leve |

| Soda Ash Densa |

| Natural (Base de Trona) |

| Sintética (Solvay, Hou, Processo Duplo) |

| Fabricação de Vidro |

| Detergentes e Sabões |

| Processamento Químico |

| Celulose e Papel |

| Metalurgia (Fundição de Minério e Dessulfurização) |

| Tratamento de Água |

| Processamento de Alimentos e Bebidas |

| Construção Civil |

| Automotivo |

| Produtos Químicos |

| Têxteis |

| Alimentos e Bebidas |

| Energia Renovável (Vidro para Painéis Solares Fotovoltaicos, Baterias) |

| Eletrônicos e Elétrico |

| Saúde e Produtos Farmacêuticos |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Türkiye | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo | Soda Ash Leve | |

| Soda Ash Densa | ||

| Por Fonte | Natural (Base de Trona) | |

| Sintética (Solvay, Hou, Processo Duplo) | ||

| Por Aplicação | Fabricação de Vidro | |

| Detergentes e Sabões | ||

| Processamento Químico | ||

| Celulose e Papel | ||

| Metalurgia (Fundição de Minério e Dessulfurização) | ||

| Tratamento de Água | ||

| Processamento de Alimentos e Bebidas | ||

| Por Indústria do Usuário Final | Construção Civil | |

| Automotivo | ||

| Produtos Químicos | ||

| Têxteis | ||

| Alimentos e Bebidas | ||

| Energia Renovável (Vidro para Painéis Solares Fotovoltaicos, Baterias) | ||

| Eletrônicos e Elétrico | ||

| Saúde e Produtos Farmacêuticos | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Türkiye | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de soda ash?

O tamanho do mercado de soda ash está projetado em 71,31 milhões de toneladas em 2025, 73,09 milhões de toneladas em 2026, e deverá atingir 83,14 milhões de toneladas até 2031, crescendo a um CAGR de 2,61% de 2026 a 2031.

Qual grau domina a demanda comercial por soda ash?

O grau denso lidera graças à sua participação de 57,78% nas vendas de 2024, impulsionado pela fabricação de vidro plano e de embalagem.

Por que a soda ash natural está ganhando impulso?

A produção à base de trona reduz as emissões de gases de efeito estufa em cerca de 37% em comparação com as rotas sintéticas e desfruta de custos de energia mais baixos, alinhando-se com critérios de aquisição ESG mais rígidos.

Qual aplicação oferece a perspectiva de crescimento mais rápido?

O tratamento de água tem projeção de expansão a um CAGR de 4,94% à medida que os municípios modernizam os sistemas de amolecimento e os usuários industriais buscam metas de descarga zero de líquidos.

Página atualizada pela última vez em: