Tamaño y Participación del Mercado de Coque de Fundición

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

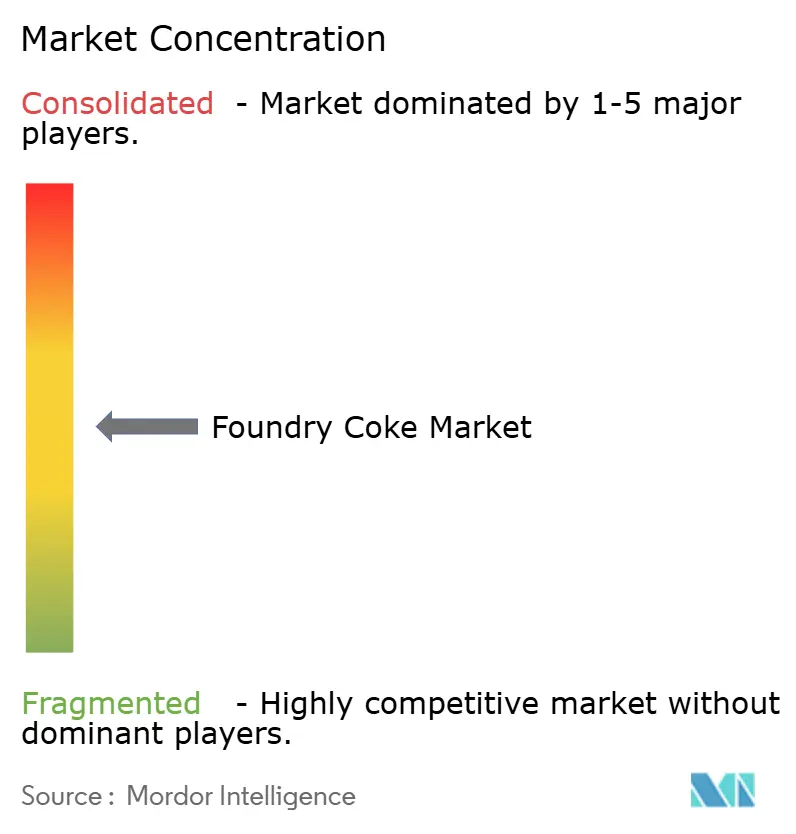

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Coque de Fundición por Mordor Intelligence

El tamaño del Mercado de Coque de Fundición fue valorado en USD 2.710 millones en 2025 y se estima que crecerá desde USD 2.830 millones en 2026 hasta alcanzar USD 3.500 millones en 2031, a una CAGR del 4,34% durante el período de pronóstico (2026-2031). El crecimiento reciente oculta una brecha cada vez mayor entre los centros de alto crecimiento de Asia-Pacífico, que continúan poniendo en marcha nueva capacidad de cubilotes, y los centros maduros de América del Norte y Europa, que están eliminando los cubilotes por completo o convirtiéndolos a fusión eléctrica en respuesta a los mandatos de descarbonización. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la Unión Europea (UE) inició su fase definitiva en enero de 2026, añadiendo efectivamente entre EUR 60 y 80 por tonelada de CO₂ al costo de desembarque de las piezas fundidas en cubilotes y socavando la competitividad de estos en la región. Al mismo tiempo, el Departamento de Energía de los Estados Unidos otorgó más de USD 150 millones a dos de los mayores productores de hierro dúctil para reemplazar los cubilotes de coque por hornos de inducción, eliminando una demanda estimada de entre 50.000 y 70.000 toneladas anuales de coque de fundición. La mezcla de coque de petróleo, el briquetado de antracita y las primas por productos de bajo contenido de cenizas están reformando las prácticas de adquisición, ya que los fabricantes de equipos originales (OEM) incorporan objetivos de carbono de Alcance 3 en los contratos con proveedores y los operadores de cubilotes se apresuran a documentar la trazabilidad del combustible.

Conclusiones Clave del Informe

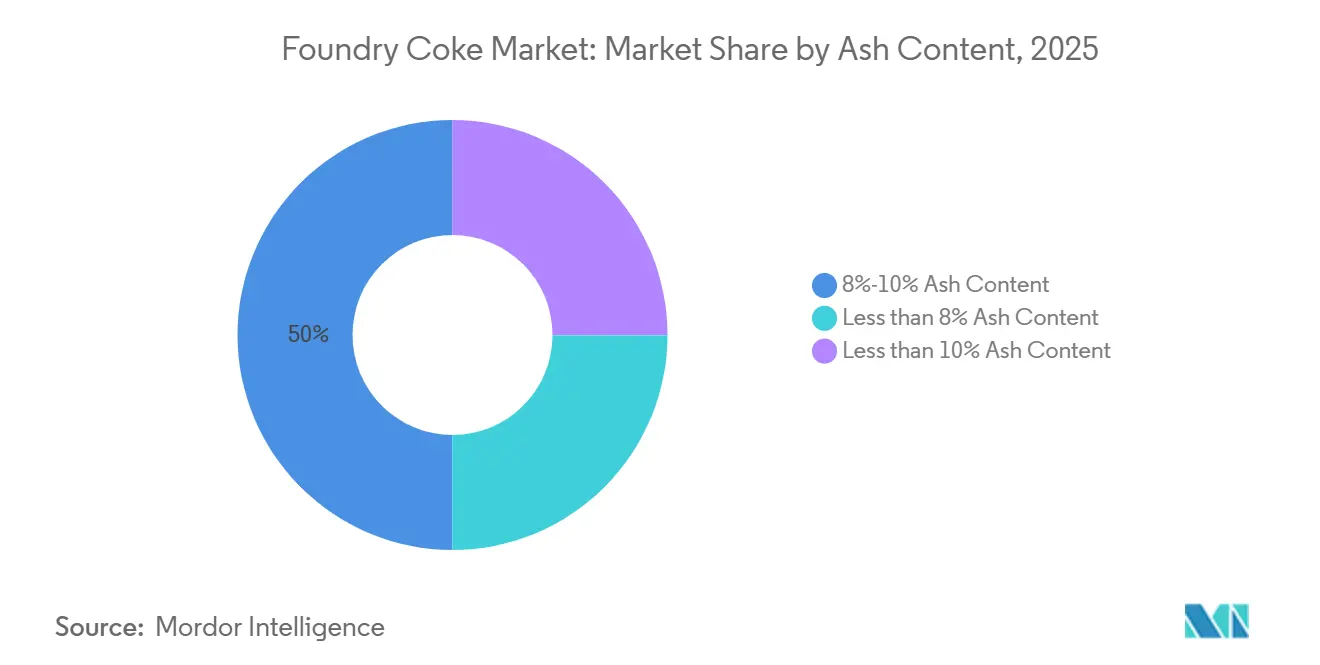

- Por contenido de cenizas, el segmento del 8%-10% lideró con una participación de ingresos del 49,98% en 2025; mientras que el contenido de cenizas inferior al 8% se proyecta que se expandirá a una CAGR del 4,77% hasta 2031.

- Por tipo de carbono, el coque metalúrgico representó el 67,78% de la participación del mercado de coque de fundición en 2025, mientras que el coque de petróleo avanza a una CAGR del 4,89% hasta 2031.

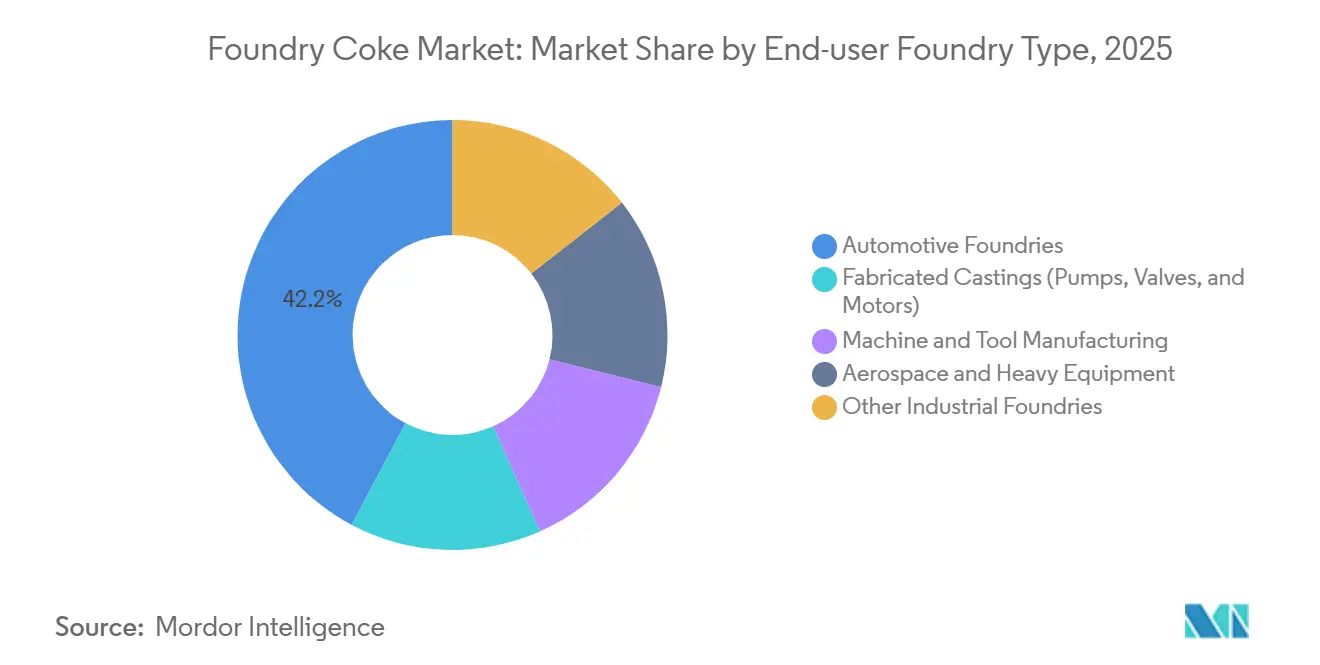

- Por tipo de fundición de usuario final, las fundiciones automotrices representaron el 42,23% del tamaño del mercado de coque de fundición en 2025; se prevé que el sector aeroespacial y de equipos pesados crezca a una CAGR del 4,66% hasta 2031.

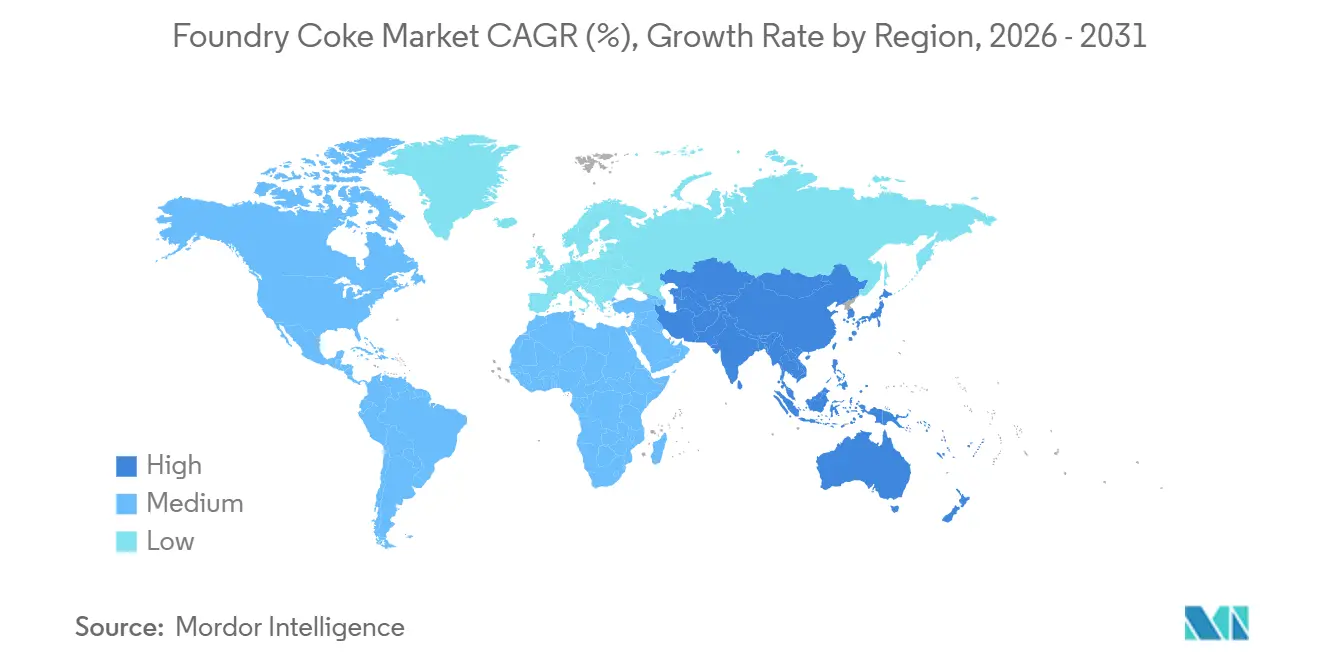

- Por geografía, Asia-Pacífico capturó el 57,91% de la participación de ingresos en 2025; la región está en camino de alcanzar una CAGR del 5,08% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Coque de Fundición

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de los clústeres de fundición del Sudeste Asiático | +0.9% | Indonesia, Vietnam, Tailandia, India | Mediano plazo (2-4 años) |

| Inversión en piezas fundidas de pared delgada de alta resistencia | +0.7% | América del Norte, UE, centros automotrices globales | Mediano plazo (2-4 años) |

| Recuperación de equipos de construcción | +0.5% | India, Brasil | Corto plazo (≤2 años) |

| Demanda de cajas de engranajes para turbinas eólicas | +0.6% | China, India, costa afuera de la UE, América del Norte | Largo plazo (≥4 años) |

| Impulso de descarbonización de Alcance 3 de los OEM | +0.8% | UE y América del Norte como primeros adoptantes, difusión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Clústeres de Fundición del Sudeste Asiático

El creciente flujo de inversión extranjera directa en Indonesia, Vietnam y Tailandia está integrando la fundición de níquel, el acero inoxidable y los cubilotes de hierro dúctil dentro de zonas económicas especiales que operan sus propios hornos de coque. El Parque Industrial Morowali, con una capacidad de 3,2 millones de toneladas por año (Mtpa) en Sulawesi Central, abastece a 51 clientes en 17 países, mostrando un modelo autosuficiente que elude los recargos de carbono de tipo CBAM y logra ahorros logísticos que superan en competitividad a los proveedores comerciales tradicionales. El boyante gasto en infraestructura y la localización de la cadena de suministro de baterías sostienen una visibilidad de demanda de varios años, consolidando al Sudeste Asiático como el segmento de mayor crecimiento dentro del mercado de coque de fundición en general.

Inversiones en Piezas Fundidas de Pared Delgada de Alta Resistencia para Reducción de Peso

Las regulaciones automotrices sobre economía de combustible y emisiones están impulsando a las fundiciones hacia piezas fundidas de hierro dúctil y hierro grafito compactado de pared delgada de 3-5 mm. Estas piezas requieren coque premium de bajo contenido de cenizas (menos del 8%) con alta resistencia mecánica (M40 mayor o igual a 75%) para limitar la escoria y mantener tolerancias dimensionales estrictas. Las auditorías de los OEM que se extienden a los informes de Alcance 3 ahora incentivan contratos de suministro que garantizan una química consistente de bajo contenido de cenizas y trazabilidad completa por lote[1]Volvo Group, "Acero de Bajo CO₂ en Camiones Volvo," volvogroup.com. Las fundiciones que no pueden asegurar coque de calidad enfrentan mayores tasas de desperdicio o deben mezclar coque de petróleo de mayor contenido de azufre y antracita, lo que complica el control de la química de fusión.

Recuperación de la Producción de Equipos de Construcción en India y Brasil

Los ciclos de adquisición indios y brasileños de excavadoras, cargadoras de ruedas y equipos de movimiento de tierras se han reactivado tras los retrasos de la era pandémica, impulsando los volúmenes de piezas fundidas de hierro gris y hierro dúctil. Aunque los datos exactos de producción por unidad siguen siendo limitados, los flujos de inversión extranjera directa hacia los clústeres manufactureros de India y los anuncios de infraestructura del sector público apuntan a un aumento del tonelaje de piezas fundidas domésticas. El gasto de capital del sector minero brasileño apoya la producción de equipos pesados, mientras que la depreciación de la moneda favorece el abastecimiento local de componentes que son tradicionalmente sensibles al precio y, por tanto, dependen del coque de cenizas de grado medio del 8-10%.

Estímulo a las Energías Renovables que Impulsa las Piezas Fundidas para Cajas de Engranajes de Turbinas Eólicas

Las expansiones globales de parques eólicos marinos y terrestres demandan enormes piezas fundidas de hierro dúctil para cubos, bastidores principales y accionamientos de orientación. Los grandes cubilotes siguen siendo rentables para tales piezas pesadas, siempre que funcionen con coque de ultra bajo contenido de azufre que mantenga las inclusiones por debajo de las especificaciones. Las fundiciones chinas abastecen los proyectos marinos de Europa bajo documentación conforme a ISO 9001, y los OEM de turbinas indios están ampliando capacidad similar a medida que las subastas estatales incorporan reglas de contenido local[2]Agencia Internacional de Energía, "Renovables 2026," iea.org. El segmento ofrece una salida relativamente resistente a las recesiones para el coque de fundición premium y los recarburadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del carbón coquizable premium de bajo contenido de azufre | -0.6% | Naciones dependientes de importaciones: India, Japón, Corea del Sur | Corto plazo (≤2 años) |

| Migración de cubilote a fusión eléctrica en los EE. UU. | -0.9% | América del Norte, adopción selectiva en la UE | Mediano plazo (2-4 años) |

| Recargo de carbono CBAM de la UE sobre cubilotes | -0.7% | UE, impacto indirecto sobre exportadores al bloque | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Carbón Coquizable Premium de Bajo Contenido de Azufre

Las interrupciones por ciclones en Australia elevaron el pronóstico de carbón premium de Fitch para 2026 a USD 190/tonelada, pero los precios Franco a Bordo (FOB) de 2025 ya habían caído un 21% interanual, erosionando los márgenes de los productores. Los fabricantes de coque sin minas propias enfrentan márgenes comprimidos, y las fundiciones soportan ventanas de cotización de solo 6-12 meses, lo que complica los libros de pedidos a largo plazo y retrasa las decisiones de modernización de hornos que sustentan la estabilidad de la demanda.

Migración de Cubilote a Fusión Eléctrica en las Grandes Fundiciones de los EE. UU.

United States Pipe & Foundry y American Cast Iron Pipe recibieron conjuntamente USD 150,5 millones en 2025 para cambiar a hornos de inducción que reducirán el CO₂ hasta en un 95%, eliminando entre 50.000 y 70.000 toneladas combinadas de consumo anual de coque de fundición una vez que las conversiones se finalicen en 2027. El precedente acelera estudios similares entre fundiciones municipales y de infraestructura hídrica en Canadá y México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Contenido de Cenizas: Los Grados Premium Superan al Segmento Intermedio

Los grados de bajo contenido de cenizas (menos del 8%) reducen los defectos relacionados con la escoria, prolongan la vida útil del revestimiento y demuestran una CAGR del 4,77% hasta 2031, superando al segmento principal del 8-10% que, no obstante, mantuvo el 49,98% de la participación del mercado de coque de fundición en 2025. La batería de 1,5 Mtpa de AM/NS India en Hazira, puesta en marcha en diciembre de 2025, asegura el suministro premium cautivo y reduce la dependencia de las importaciones en el mercado spot. Las fundiciones automotrices de Europa Occidental y América del Norte ahora exigen contratos de bajo contenido de cenizas para cumplir con las normas de divulgación de Alcance 3, impulsando la demanda de lotes documentados con cenizas por debajo del 7% y azufre por debajo del 0,8%.

El coque de grado medio del 8-10% sigue siendo el caballo de batalla en volumen para equipos de construcción y piezas fundidas municipales. La norma rusa GOST 3340-88 limita las cenizas al 11-12%; actualizar al 9% de cenizas permite a los exportadores chinos e indonesios acercarse a los estándares de la UE sin incurrir en los costos totales del grado premium. La mezcla de coque premium y estándar es una estrategia cada vez más común para cumplir con las auditorías de los OEM sin inflar los costos de fusión, preservando la relevancia del suministro de grado medio durante otro ciclo de inversión.

Por Tipo de Carbono: El Coque de Petróleo Gana Participación ante la Volatilidad de Costos

El coque metalúrgico representó el 67,78% del mercado de coque de fundición en 2025, favorecido por su resistencia M40 y su reactividad predecible que mantiene estables los ejes de los cubilotes. Sin embargo, el coque de petróleo, con una pureza de carbono cercana al 99% y una densidad energética de 8.100 kcal/kg, avanza a una CAGR del 4,89% hasta 2031 gracias a sus ventajas de costo y a una tolerancia creciente hacia un mayor contenido de azufre donde las especificaciones lo permiten. El brazo comercial de Thyssenkrupp ahora agrupa coque de petróleo calcinado con coque metalúrgico de bajo contenido de cenizas y restos de ánodos en lotes mezclados adaptados a las químicas individuales de cada horno.

Las briquetas de antracita que reemplazan hasta el 25% del coque metalúrgico sin degradar las relaciones de fusión ofrecen una vía para la reducción de emisiones con menor intensidad de capital, particularmente en mercados donde los costos de energía penalizan los largos ciclos de coquización. El coque de brea de especialidad sigue siendo un nicho, pero es apreciado como recarburador en la fusión por inducción, alcanzando primas que pocas fundiciones pueden justificar fuera de contratos aeroespaciales o de defensa.

Por Tipo de Fundición de Usuario Final: El Sector Automotriz Domina, el Aeroespacial Acelera

Las Fundiciones Automotrices consumieron el 42,23% de la demanda de 2025, reflejando la necesidad continua de bloques de motor y piezas de suspensión de hierro dúctil incluso a medida que aumenta la electrificación de vehículos ligeros. El piloto de acero de bajo CO₂ de Volvo Trucks en 2025, que ahorró 6.600 toneladas de emisiones, demuestra el efecto en cascada de las políticas de materiales de los OEM en la selección de coque. Las carcasas de motores de vehículos eléctricos y los marcos estructurales de baterías aún utilizan hierro dúctil en zonas de alta tensión, sosteniendo la demanda base de coque de alta calidad durante todo el período de pronóstico.

Las fundiciones aeroespaciales y de equipos pesados, con una CAGR del 4,66% para el período de pronóstico (2026-2031), son los compradores de mayor crecimiento, ya que la producción de fundición por inversión en América del Norte aumentó casi un 25% en 2024 gracias a las carteras de pedidos de Boeing y Airbus. Estos segmentos especifican cenizas por debajo del 8% y azufre por debajo del 0,7% para evitar retrabajos relacionados con inclusiones en piezas críticas para la seguridad. La infraestructura municipal y los equipos agrícolas siguen siendo compradores orientados al precio de coque estándar con cenizas del 10-12%, proporcionando un piso de demanda cuando los sectores de mayor valor se debilitan.

Análisis Geográfico

Asia-Pacífico representó el 57,91% del consumo global en 2025 y se proyecta que avanzará a una CAGR del 5,08% durante el período de pronóstico (2026-2031), el ritmo regional más rápido, respaldado por más de 70 millones de toneladas de nueva capacidad de hierro en alto horno programada entre 2024 y 2027. El clúster Morowali de Indonesia ancla las exportaciones a India y Japón, mientras que los corredores de Haiphong en Vietnam y Chonburi en Tailandia añaden hornos de coque cautivos para cubilotes domésticos que abastecen piezas de infraestructura hídrica y automotrices. La cuota de importación de coque de bajo contenido de cenizas de India en diciembre de 2024 restringió la oferta e impulsó a los productores integrados a acelerar proyectos de autosuficiencia, una política que paradójicamente estimula las inversiones domésticas en lavado de carbón coquizable.

América del Norte se está contrayendo en tonelaje absoluto a medida que los cambios de hornos financiados por el Departamento de Energía (DOE) comienzan a surtir efecto. El consumo doméstico de SunCoke cayó 360.000 toneladas en 2025 y se orienta a la baja para 2026, aunque las cadenas de suministro transfronterizas bajo el Tratado entre los Estados Unidos, México y Canadá (T-MEC) aún absorben coque de grado medio para piezas fundidas automotrices y agrícolas de hierro gris. Una adopción más amplia de los créditos fiscales de fabricación limpia de la Sección 45X decidirá si las retiradas de cubilotes avanzan más allá del nicho de infraestructura hídrica.

Europa enfrenta costos del CBAM que elevan la demanda de coque de bajo contenido de cenizas incluso cuando el volumen total se reduce. La planta francesa de Saint-Gobain PAM documentó una reducción del 95% en CO₂ tras cambiar a la fusión por inducción, eliminando 7.800 toneladas/año de carbón y estableciendo un punto de referencia de cumplimiento para otras fundiciones de la UE. Los operadores de Europa del Este permanecen en cubilotes pero deben documentar los factores de emisión, impulsando la demanda de coque apagado en seco con trazabilidad completa de proveedores chinos o indonesios capaces de certificar lotes con cenizas por debajo del 10%.

América del Sur sigue siendo cíclica. Brasil se beneficia del gasto de capital del sector minero y de un real débil que fomenta la adquisición local de piezas fundidas, aunque los altos costos de endeudamiento limitan las ampliaciones de capacidad. Argentina y las naciones andinas compran coque en el mercado spot para piezas fundidas municipales y mineras, lo que hace que la región sea sensible al precio y lenta en adoptar contratos premium de bajo contenido de cenizas.

Oriente Medio y África muestra una demanda dispersa concentrada en la diversificación de metales de Arabia Saudita y las exportaciones de maquinaria minera de Sudáfrica. Los usuarios finales importan coque principalmente de India y China, con cuellos de botella logísticos y restricciones de financiamiento que limitan la adopción de material premium de bajo contenido de cenizas. Sin fijación de precios explícita del carbono ni mandatos de Alcance 3, las decisiones sobre la calidad del coque siguen dictadas por la economía del rendimiento del horno más que por los objetivos de sostenibilidad.

Panorama Competitivo

El mercado de Coque de Fundición está moderadamente fragmentado. La intensidad competitiva se bifurca: un nivel premium orientado al cumplimiento normativo de bajo contenido de cenizas en Europa y América del Norte, y un nivel de volumen de cenizas medias orientado al volumen en Asia-Pacífico y América Latina. Los productores con capacidades de apagado en seco, lavado de carbón y trazabilidad están posicionados para el primero, mientras que los clústeres indonesios y chinos integrados verticalmente prosperan en el segundo aprovechando el abastecimiento de carbón, la logística cautiva y las mezclas de productos flexibles.

Líderes de la Industria del Coque de Fundición

Shanxi Coking Coal Group

ArcelorMittal

Drummond Company, Inc.

NIPPON COKE & ENGINEERING. CO., LTD.

China Risun Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: SunCoke Energy, Inc. aseguró una extensión de un año en su acuerdo de fabricación de coque con United States Steel. Esta extensión garantiza que SunCoke continuará suministrando coque metalúrgico a United States Steel, proveniente de su instalación de fabricación de coque en Granite City.

- Diciembre de 2025: ArcelorMittal Nippon Steel India puso en marcha una nueva batería de hornos de coque en su planta de Hazira con una capacidad diseñada de 1,5 millones de toneladas por año. Esta adición mejora la autosuficiencia en materias primas para las operaciones de alto horno y reduce la dependencia de las importaciones de coque metalúrgico comercial.

Alcance del Informe Global del Mercado de Coque de Fundición

El coque de fundición es un combustible de alta densidad de carbono, denso y resistente, producido mediante la carbonización de carbón seleccionado a altas temperaturas, utilizado principalmente para fundir hierro en cubilotes de fundición.

El mercado de coque de fundición está segmentado por contenido de cenizas, tipo de carbono, tipo de fundición de usuario final y geografía. Por contenido de cenizas, el mercado se segmenta en contenido de cenizas del 8%-10%, menos del 8% de contenido de cenizas y menos del 10% de contenido de cenizas. Por tipo de carbono, el mercado se segmenta en coque metalúrgico, coque de petróleo, coque de brea, coque de antracita y otros. Por tipo de fundición de usuario final, el mercado se segmenta en fundiciones automotrices, piezas fundidas fabricadas (bombas, válvulas y motores), fabricación de maquinaria y herramientas, aeroespacial y equipos pesados, y otras fundiciones industriales. El informe también cubre el tamaño del mercado y los pronósticos para el coque de fundición en 15 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Contenido de Cenizas del 8%-10% |

| Menos del 8% de Contenido de Cenizas |

| Menos del 10% de Contenido de Cenizas |

| Coque Metalúrgico |

| Coque de Petróleo |

| Coque de Brea |

| Coque de Antracita |

| Otros |

| Fundiciones Automotrices |

| Piezas Fundidas Fabricadas (Bombas, Válvulas y Motores) |

| Fabricación de Maquinaria y Herramientas |

| Aeroespacial y Equipos Pesados |

| Otras Fundiciones Industriales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Contenido de Cenizas | Contenido de Cenizas del 8%-10% | |

| Menos del 8% de Contenido de Cenizas | ||

| Menos del 10% de Contenido de Cenizas | ||

| Por Tipo de Carbono | Coque Metalúrgico | |

| Coque de Petróleo | ||

| Coque de Brea | ||

| Coque de Antracita | ||

| Otros | ||

| Por Tipo de Fundición de Usuario Final | Fundiciones Automotrices | |

| Piezas Fundidas Fabricadas (Bombas, Válvulas y Motores) | ||

| Fabricación de Maquinaria y Herramientas | ||

| Aeroespacial y Equipos Pesados | ||

| Otras Fundiciones Industriales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de coque de fundición en 2026?

El mercado de coque de fundición está valorado en USD 2.830 millones en 2026, frente a USD 2.710 millones en 2025.

¿Qué CAGR se proyecta para el coque de fundición entre 2026-2031?

Se proyecta que el mercado de coque de fundición crecerá desde USD 2.830 millones en 2026 hasta USD 3.500 millones en 2031 a una CAGR del 4,34%.

¿Qué región consume más coque de fundición?

Asia-Pacífico representa el 57,91% del consumo y crece más rápido con una CAGR del 5,08%.

¿Por qué el coque de petróleo está ganando popularidad en los cubilotes?

Ofrece menor costo y alta pureza de carbono fijo, impulsando una CAGR del 4,89% a pesar del mayor contenido de azufre que requiere mezcla.

Última actualización de la página el: