鋳造用コークス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.83 十億米ドル |

| 市場規模 (2031) | 3.5 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鋳造用コークス市場分析

鋳造用コークス市場規模は2025年に27億1,000万米ドルと評価され、2026年の28億3,000万米ドルから2031年には35億米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.34%です。近年の成長の背後には、新たなキュポラ設備の導入を続けるアジア太平洋の高成長センターと、脱炭素化義務に対応してキュポラを完全撤廃または電気溶解への転換を進める成熟した北米・欧州のハブとの間で拡大する分断が隠れています。欧州連合(EU)の炭素国境調整メカニズム(CBAM)は2026年1月に本格的な段階に入り、コークス燃焼鋳造品の陸揚げコストにCO₂換算でトン当たり60~80ユーロが実質的に上乗せされ、同地域におけるキュポラの競争力を損なっています。同時に、米国エネルギー省は最大手の球状黒鉛鋳鉄メーカー2社に対し、コークス燃焼キュポラを誘導炉に置き換えるために1億5,000万米ドル超を拠出し、年間推定5万~7万トンの鋳造用コークス需要を消滅させます。石油コークスのブレンド、無煙炭ブリケット化、低灰分製品のプレミアム化が調達慣行を再形成しており、OEM(相手先ブランド製造業者)がサプライヤー契約にスコープ3炭素目標を組み込み、キュポラ事業者が燃料トレーサビリティの文書化に追われています。

主要レポートのポイント

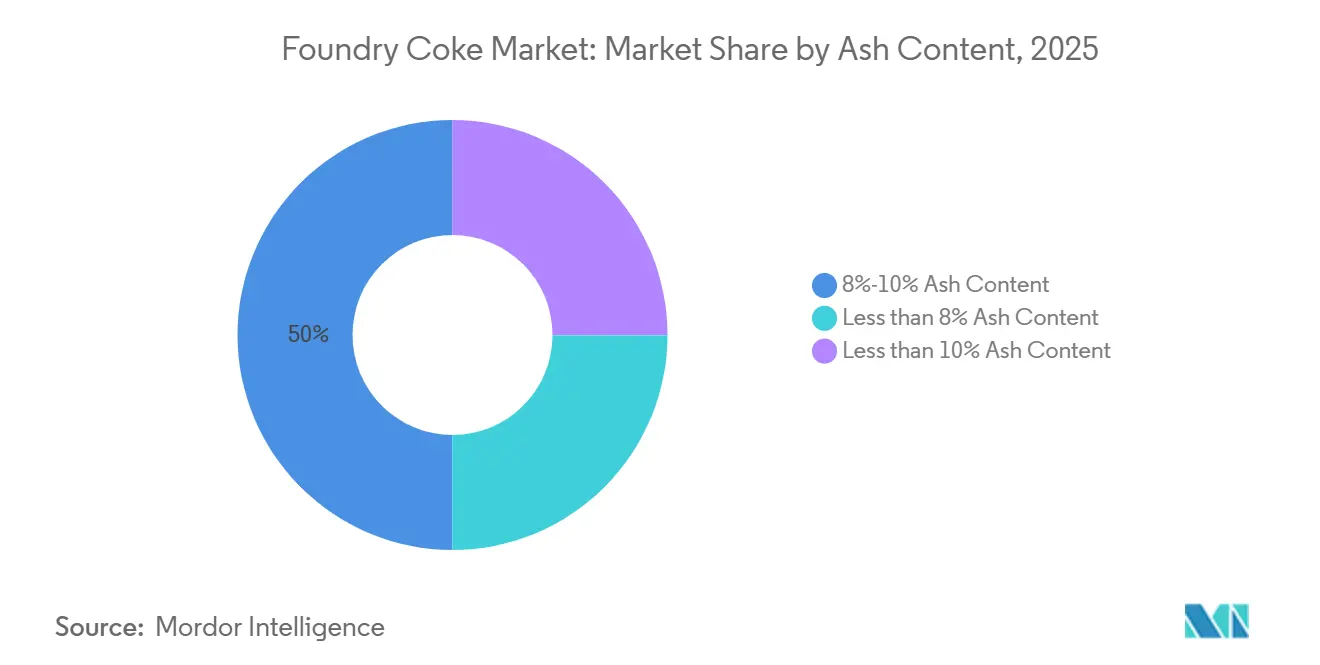

- 灰分含有量別では、8%~10%セグメントが2025年に49.98%の収益シェアをリードしました。一方、灰分8%未満セグメントは2031年にかけてCAGR 4.77%で拡大する見込みです。

- 炭素タイプ別では、冶金コークスが2025年の鋳造用コークス市場シェアの67.78%を占め、石油コークスは2031年にかけてCAGR 4.89%で拡大しています。

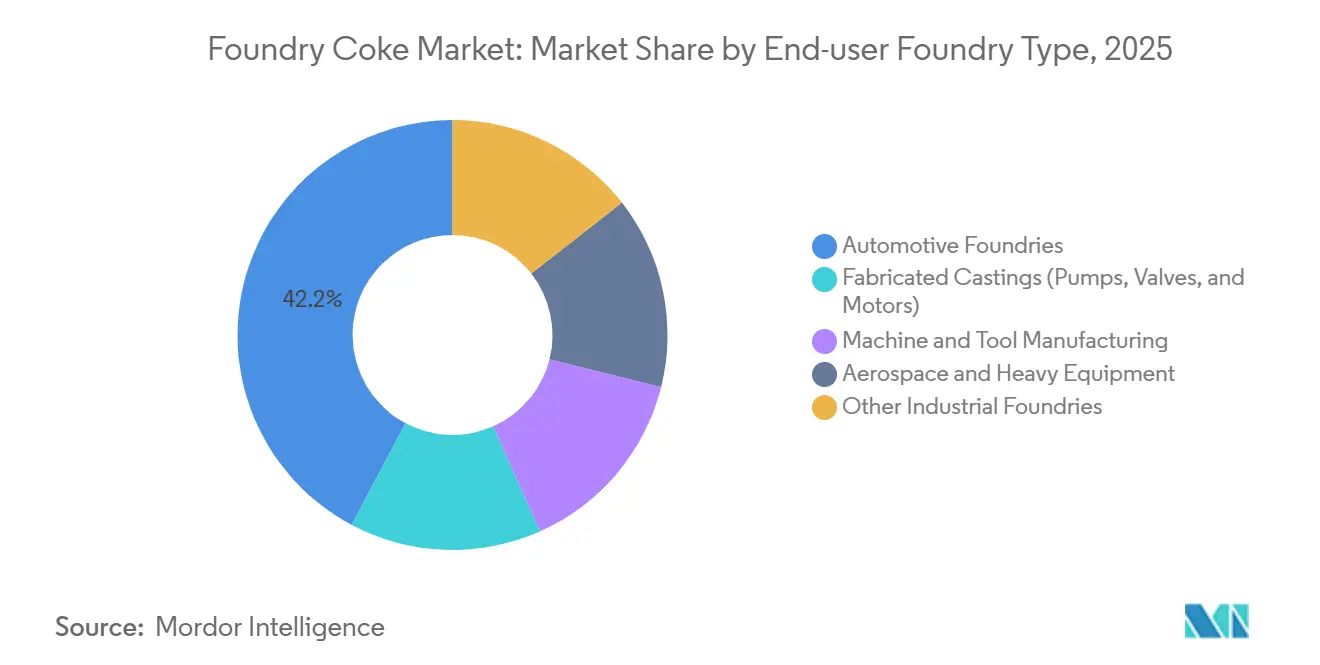

- エンドユーザー鋳造所タイプ別では、自動車鋳造所が2025年の鋳造用コークス市場規模の42.23%を占め、航空宇宙・重機は2031年にかけてCAGR 4.66%で成長すると予測されています。

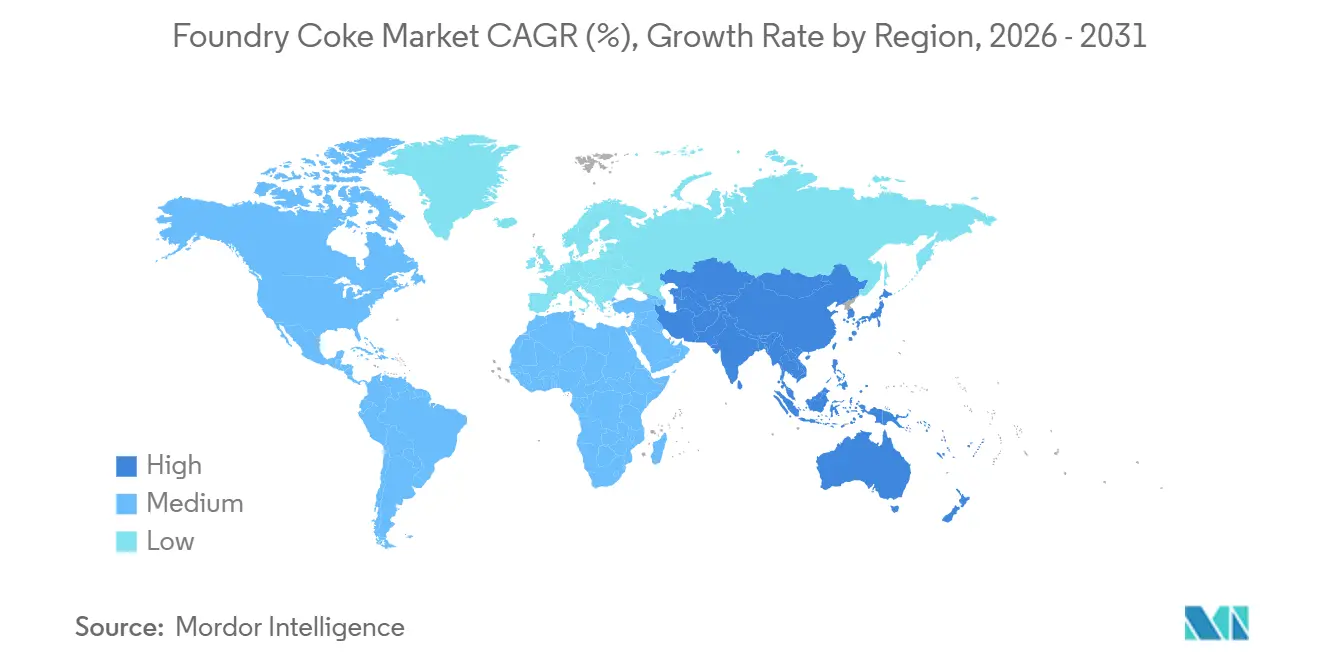

- 地域別では、アジア太平洋が2025年に57.91%の収益シェアを獲得し、同地域は2031年にかけてCAGR 5.08%の軌道に乗っています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鋳造用コークス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 東南アジア鋳造クラスターの拡大 | +0.9% | インドネシア、ベトナム、タイ、インド | 中期(2~4年) |

| 高強度薄肉鋳造品への投資 | +0.7% | 北米、EU、世界の自動車ハブ | 中期(2~4年) |

| 建設機械の回復 | +0.5% | インド、ブラジル | 短期(2年以内) |

| 風力タービンギアボックス需要 | +0.6% | 中国、インド、EUオフショア、北米 | 長期(4年以上) |

| OEMスコープ3脱炭素化の推進 | +0.8% | EUおよび北米のファーストムーバー、世界的普及 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

東南アジア鋳造クラスターの拡大

インドネシア、ベトナム、タイへの外国直接投資の増加により、ニッケル製錬、ステンレス鋼、球状黒鉛鋳鉄キュポラが独自のコークス炉を持つ経済特区内に統合されています。中スラウェシ州のモロワリ工業団地(年産320万トン)は17カ国51社の顧客に供給しており、CBAMタイプの炭素賦課金を回避し、従来の商業サプライヤーを凌駕する物流コスト削減を実現する自給自足モデルを示しています。旺盛なインフラ支出とバッテリーサプライチェーンの現地化が複数年にわたる需要の視認性を支え、東南アジアを鋳造用コークス市場全体の中で最も成長の速い地域として確立しています。

軽量化に向けた高強度薄肉鋳造品への投資

燃費・排出ガスに関する自動車規制により、鋳造所は壁厚3~5mmの薄肉球状黒鉛鋳鉄および圧縮黒鉛鋳鉄鋳造品へのシフトを迫られています。これらの鋳造品は、スラグを抑制し厳密な寸法公差を維持するために、高い機械的強度(M40が75%以上)を持つプレミアム低灰分コークス(8%未満)を必要とします。スコープ3報告にまで及ぶOEM監査は、一貫した低灰分化学組成と完全なバッチトレーサビリティを保証する供給契約を奨励するようになっています[1]Volvo Group、「ボルボトラックにおける低CO₂鋼材」、volvogroup.com。品質コークスを確保できない鋳造所は、スクラップ率の上昇に直面するか、溶解化学管理を複雑にする高硫黄石油コークスや無煙炭をブレンドせざるを得ません。

インドおよびブラジルにおける建設機械生産の回復

インドおよびブラジルにおける掘削機、ホイールローダー、土工機械の調達サイクルがパンデミック期の遅延から回復し、ねずみ鋳鉄および球状黒鉛鋳鉄の鋳造量が増加しています。正確な生産台数データは依然として限られていますが、インドの製造クラスターへの外国直接投資(FDI)の流入と公共部門のインフラ発表は、国内鋳造トン数の増加を示しています。ブラジルの鉱業部門の設備投資は重機生産を支え、通貨安が伝統的に価格感応度の高い部品の現地調達を促進し、中品位の灰分8~10%コークスへの依存を維持しています。

再生可能エネルギー刺激策による風力タービンギアボックス鋳造品の需要拡大

世界的な洋上・陸上風力発電の建設拡大により、ハブ、メインフレーム、ヨードライブ向けの大型球状黒鉛鋳鉄鋳造品への需要が高まっています。大型キュポラは、介在物を規格以下に抑える超低硫黄コークスを使用する限り、このような重量鋳造品に対してコスト競争力を維持しています。中国の鋳造所はISO 9001準拠の文書のもとで欧州の洋上プロジェクトに供給しており、インドのタービンOEMは州の入札が現地調達規則を組み込む中で同様の設備を増強しています[2]国際エネルギー機関、「再生可能エネルギー2026」、iea.org。このセグメントは、プレミアム鋳造用コークスおよび再炭化剤に対して比較的景気後退に強い需要先を提供しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| プレミアム低硫黄原料炭価格の変動 | -0.6% | 輸入依存国:インド、日本、韓国 | 短期(2年以内) |

| 米国大型鋳造所におけるキュポラから電気溶解への移行 | -0.9% | 北米、一部EU採用 | 中期(2~4年) |

| キュポラへのEU CBAM炭素賦課金 | -0.7% | EU、同地域への輸出国への間接的影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

プレミアム低硫黄原料炭価格の変動

オーストラリアのサイクロン被害によりフィッチの2026年プレミアム石炭予測はトン当たり190米ドルに引き上げられましたが、2025年の本船渡し(FOB)価格はすでに前年比21%下落しており、生産者マージンを圧迫しています。自社炭鉱を持たないコークスメーカーはスプレッドの圧縮に直面し、鋳造所は6~12カ月という短い見積もり期間に耐えることを余儀なくされ、需要の安定を支える長期受注残や炉の改修決定が遅延しています。

米国大型鋳造所におけるキュポラから電気溶解への移行

United States Pipe & FoundryとAmerican Cast Iron Pipeは2025年に共同で1億5,050万米ドルを受領し、CO₂を最大95%削減する誘導炉への切り替えを行います。転換が2027年に完了すると、合計5万~7万トンの年間鋳造用コークス引取量が消滅します。この先例は、カナダおよびメキシコの水道インフラ鋳造所における同様の検討を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

灰分含有量別:プレミアムグレードが中位グレードを上回る

低灰分(8%未満)グレードはスラグ関連欠陥を削減し、ライニング寿命を延長し、2031年にかけてCAGR 4.77%を示しており、2025年の鋳造用コークス市場シェアの49.98%を占めた8~10%の主流セグメントを上回っています。AM/NS Indiaの1.5Mtpa規模のハジラ電池は2025年12月に稼働し、自社プレミアム供給を確保してスポット輸入への依存を低減しています。西欧および北米の自動車鋳造所は、スコープ3開示規則を満たすために低灰分契約を義務付けており、灰分7%未満・硫黄0.8%未満の文書化されたバッチへの需要を押し上げています。

中品位の灰分8~10%コークスは、建設機械および公共鋳造品の量的主力製品であり続けています。ロシアのGOST 3340-88は灰分を11~12%に制限していますが、9%灰分にアップグレードすることで中国およびインドネシアの輸出業者はプレミアムグレードの全コストを負担せずにEU基準に近づくことができます。プレミアムコークスと標準コークスのブレンドは、溶解コストを膨らませることなくOEM監査を満たすためにますます一般的な戦略となっており、もう一つの投資サイクルにわたって中品位供給の重要性を維持しています。

炭素タイプ別:コスト変動が拡大する中で石油コークスがシェアを獲得

冶金コークスは2025年の鋳造用コークス市場の67.78%を占め、M40強度と予測可能な反応性によりキュポラシャフトの安定性を維持できることから支持されています。しかし、炭素純度が99%近く、エネルギー密度が8,100kcal/kgの石油コークスは、コスト優位性と、規格が許す範囲での高硫黄に対する許容度の高まりにより、2031年にかけてCAGR 4.89%で拡大しています。ティッセンクルップの商社部門は現在、個々の炉の化学組成に合わせたブレンドロットとして、か焼石油コークスと低灰分冶金コークスおよびアノードバットを組み合わせて提供しています。

冶金コークスの最大25%を置き換えても溶解比率を低下させない無煙炭ブリケットは、特にエネルギーコストが長いコークス化サイクルに不利な市場において、より低い資本集約度で排出削減を実現する手段を提供しています。特殊ピッチコークスは誘導溶解における再炭化剤としてニッチながら珍重されており、航空宇宙または防衛契約以外ではほとんどの鋳造所が正当化できないプレミアムを要求しています。

エンドユーザー鋳造所タイプ別:自動車が支配、航空宇宙が加速

自動車鋳造所は2025年需要の42.23%を消費しており、軽量車両の電動化が進む中でも球状黒鉛鋳鉄エンジンブロックおよびサスペンション部品への継続的な需要を反映しています。Volvo Trucksの2025年低CO₂鋼材パイロットは6,600トンの排出削減を達成し、OEM材料政策がコークス選定に与える連鎖効果を示しています。電気自動車モーターハウジングおよび構造用バッテリーフレームは、高応力部位において依然として球状黒鉛鋳鉄を使用しており、予測期間全体を通じて高品質コークスへの基礎需要を維持しています。

航空宇宙・重機鋳造所は予測期間(2026年~2031年)においてCAGR 4.66%と最も成長の速い購買層であり、ボーイングおよびエアバスの受注残を背景に北米のインベストメントキャスティング生産が2024年に約25%急増したことを反映しています。これらのセグメントは、安全性が重要な部品における介在物関連の手直しを防ぐために、灰分8%未満・硫黄0.7%未満を規定しています。公共インフラおよび農業機械は標準的な灰分10~12%コークスの価格主導の購買層であり続け、高付加価値セグメントが軟化した際の需要の下限を提供しています。

地域分析

アジア太平洋は2025年の世界消費量の57.91%を占め、予測期間(2026年~2031年)中にCAGR 5.08%で拡大すると予測されており、2024年から2027年の間に7,000万トン超の新規高炉銑鉄設備が予定されていることを背景に、最も速い地域ペースとなっています。インドネシアのモロワリクラスターはインドおよび日本への輸出の拠点となっており、ベトナムのハイフォンおよびタイのチョンブリ回廊は水道インフラおよび自動車部品を供給する国内キュポラ向けの自社コークス炉を追加しています。インドの2024年12月の低灰分コークス輸入割当は供給を逼迫させ、統合生産者が自給自足プロジェクトを加速させるよう促しており、この政策は逆説的に国内原料炭洗浄投資を刺激しています。

北米はエネルギー省(DOE)が資金提供する炉の切り替えが影響し始めるにつれ、絶対トン数で縮小しています。SunCokeの国内引取量は2025年に36万トン減少し、2026年もさらに低下する見通しですが、米国・メキシコ・カナダ協定(USMCA)に基づく国境を越えたサプライチェーンは、ねずみ鋳鉄自動車および農業鋳造品向けの中品位コークスを依然として吸収しています。セクション45Xクリーン製造税額控除の広範な活用が、キュポラの廃止が水道インフラのニッチを超えて進むかどうかを決定します。

欧州はCBAMコストにより総量が縮小する中でも低灰分コークス需要が高まっています。Saint-Gobain PAMのフランス工場は誘導溶解への切り替え後にCO₂を95%削減し、年間7,800トンの石炭を排除して他のEU鋳造所のコンプライアンス基準を設定しました。東欧のオペレーターはキュポラを維持していますが、排出係数を文書化する必要があり、灰分10%未満のロットを認証できる中国またはインドネシアのサプライヤーからの乾式消火コークスへの需要を高めています。

南米は依然として循環的です。ブラジルは鉱業部門の設備投資と現地鋳造品調達を促進する通貨安の恩恵を受けていますが、高い借入コストが設備増強を制限しています。アルゼンチンおよびアンデス諸国は公共・鉱業鋳造品向けにスポットベースでコークスを購入しており、同地域はコスト感応度が高く、プレミアム低灰分契約の採用が遅れています。

中東・アフリカはサウジアラビアの金属多様化と南アフリカの鉱山機械輸出に集中した散発的な需要を示しています。エンドユーザーは主にインドおよび中国からコークスを輸入しており、物流のボトルネックと資金調達の制約がプレミアム低灰分材料の普及を抑制しています。明示的な炭素価格設定またはスコープ3義務がない中で、コーク品質の決定は持続可能性目標ではなく炉の歩留まり経済性によって左右されています。

競合環境

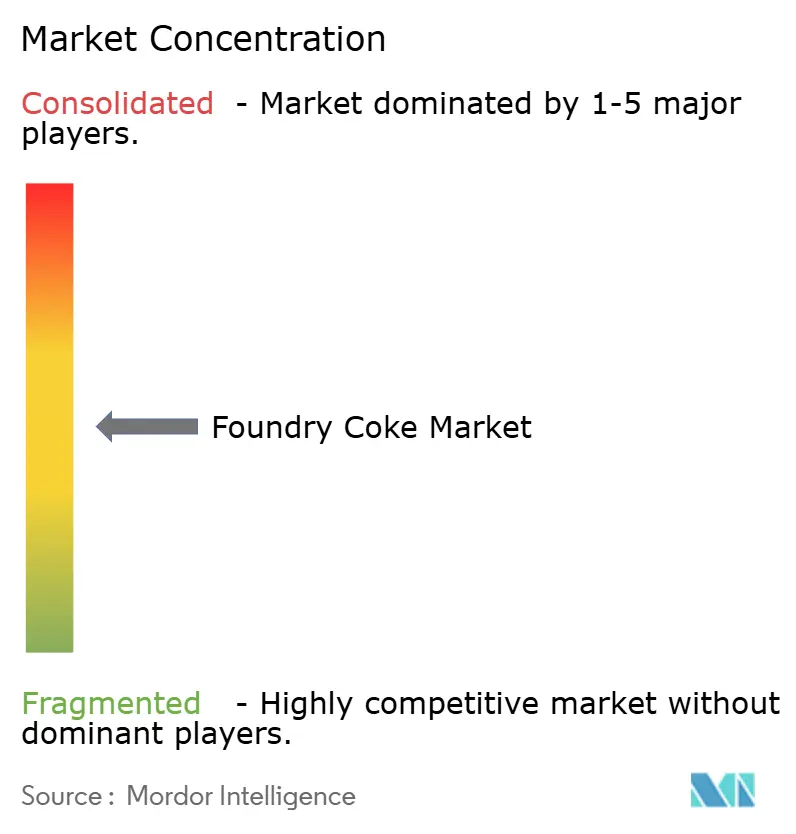

鋳造用コークス市場は中程度に分散しています。競争の激しさは二極化しており、欧州および北米ではコンプライアンス主導のプレミアム低灰分層と、アジア太平洋およびラテンアメリカでは数量主導の中灰分層に分かれています。乾式消火、石炭洗浄、トレーサビリティ能力を持つ生産者は前者に向けて位置付けられており、垂直統合されたインドネシアおよび中国のクラスターは石炭調達、自社物流、柔軟な製品ミックスを活用して後者で繁栄しています。

鋳造用コークス産業リーダー

Shanxi Coking Coal Group

ArcelorMittal

Drummond Company, Inc.

NIPPON COKE & ENGINEERING. CO., LTD.

China Risun Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:SunCoke Energy, Inc.はUnited States Steelとのコークス製造契約を1年間延長しました。この延長により、SunCokeはグラナイトシティのコークス製造施設を供給源として、United States Steelへの冶金コークスの供給を継続します。

- 2025年12月:ArcelorMittal Nippon Steel Indiaは、ハジラ工場において年産能力150万トンの新しいコークス炉電池を稼働させました。この追加により、高炉操業における原材料の自給自足が強化され、商業用冶金コークス輸入への依存が低減されます。

世界の鋳造用コークス市場レポートの範囲

鋳造用コークスは、選択された石炭を高温で乾留することによって製造される高炭素・高密度・高強度の燃料であり、主に鋳造所のキュポラで鉄を溶解するために使用されます。

鋳造用コークス市場は、灰分含有量、炭素タイプ、エンドユーザー鋳造所タイプ、地域によってセグメント化されています。灰分含有量別では、市場は灰分8%~10%、灰分8%未満、灰分10%未満にセグメント化されています。炭素タイプ別では、市場は冶金コークス、石油コークス、ピッチコークス、無煙炭コークス、その他にセグメント化されています。エンドユーザー鋳造所タイプ別では、市場は自動車鋳造所、加工鋳造品(ポンプ、バルブ、モーター)、機械・工具製造、航空宇宙・重機、その他産業鋳造所にセグメント化されています。本レポートは、主要地域の15カ国における鋳造用コークスの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されています。

| 灰分8%~10% |

| 灰分8%未満 |

| 灰分10%未満 |

| 冶金コークス |

| 石油コークス |

| ピッチコークス |

| 無煙炭コークス |

| その他 |

| 自動車鋳造所 |

| 加工鋳造品(ポンプ、バルブ、モーター) |

| 機械・工具製造 |

| 航空宇宙・重機 |

| その他産業鋳造所 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 灰分含有量別 | 灰分8%~10% | |

| 灰分8%未満 | ||

| 灰分10%未満 | ||

| 炭素タイプ別 | 冶金コークス | |

| 石油コークス | ||

| ピッチコークス | ||

| 無煙炭コークス | ||

| その他 | ||

| エンドユーザー鋳造所タイプ別 | 自動車鋳造所 | |

| 加工鋳造品(ポンプ、バルブ、モーター) | ||

| 機械・工具製造 | ||

| 航空宇宙・重機 | ||

| その他産業鋳造所 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年の鋳造用コークス市場規模はどのくらいですか?

鋳造用コークス市場は2026年に28億3,000万米ドルと評価されており、2025年の27億1,000万米ドルから増加しています。

2026年から2031年にかけての鋳造用コークスのCAGRはどのくらいですか?

鋳造用コークス市場は2026年の28億3,000万米ドルから2031年には35億米ドルに、CAGR 4.34%で成長すると予測されています。

鋳造用コークスを最も多く購入している地域はどこですか?

アジア太平洋が消費量の57.91%を占め、CAGR 5.08%で最も速く成長しています。

石油コークスがキュポラで普及している理由は何ですか?

コスト優位性と高い固定炭素純度を提供しており、ブレンドを必要とする高硫黄にもかかわらずCAGR 4.89%を牽引しています。

最終更新日: