Hüttenkoksmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.83 Milliarden US-Dollar |

| Marktgröße (2031) | 3.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hüttenkoksmarkt-Analyse von Mordor Intelligence

Die Marktgröße des Hüttenkoksmarktes wurde im Jahr 2025 auf 2,71 Milliarden USD geschätzt und wird voraussichtlich von 2,83 Milliarden USD im Jahr 2026 auf 3,5 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,34 % während des Prognosezeitraums (2026–2031). Das jüngste Wachstum verbirgt eine zunehmende Spaltung zwischen wachstumsstarken Asien-Pazifik-Zentren, die weiterhin neue Kupolofenkapazitäten in Betrieb nehmen, und reifen nordamerikanischen und europäischen Standorten, die Kupolöfen vollständig abbauen oder auf elektrisches Schmelzen umstellen, als Reaktion auf Dekarbonisierungsvorschriften. Der Kohlenstoffgrenzmechanismus (CBAM) der Europäischen Union (EU) trat im Januar 2026 in seine endgültige Phase ein und fügte den Landekosten von koksbeheizten Gussteilen effektiv 60–80 EUR pro Tonne CO₂ hinzu, was die Wettbewerbsfähigkeit von Kupolöfen in der Region untergräbt. Gleichzeitig vergab das Energieministerium der Vereinigten Staaten mehr als 150 Millionen USD an zwei der größten Hersteller von duktilem Eisen, um koksbeheizten Kupolöfen durch Induktionsöfen zu ersetzen, wodurch eine geschätzte Nachfrage von 50.000–70.000 Tonnen Hüttenkoks pro Jahr entfällt. Petrolkoks-Mischung, Anthrazit-Brikettierung und Aufpreise für ascheärmere Produkte verändern die Beschaffungspraktiken, da OEMs (Erstausrüster) Scope-3-Kohlenstoffziele in Lieferantenverträge einbeziehen und Kupolofen-Betreiber darum bemüht sind, die Rückverfolgbarkeit von Brennstoffen zu dokumentieren.

Wichtigste Erkenntnisse des Berichts

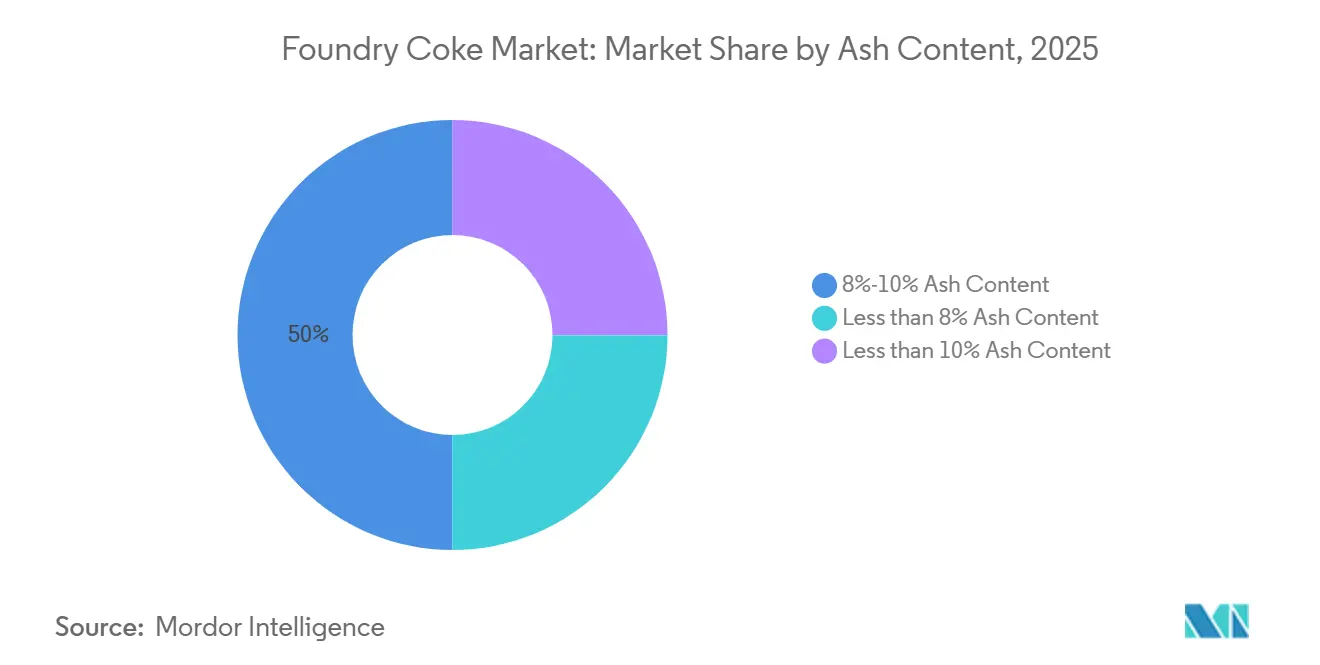

- Nach Aschegehalt führte das Segment 8 %–10 % mit einem Umsatzanteil von 49,98 % im Jahr 2025; während weniger als 8 % Aschegehalt bis 2031 voraussichtlich mit einer CAGR von 4,77 % wachsen wird.

- Nach Kohlenstofftyp entfiel auf metallurgischen Koks im Jahr 2025 ein Marktanteil von 67,78 % am Hüttenkoksmarkt, während Petrolkoks bis 2031 mit einer CAGR von 4,89 % voranschreitet.

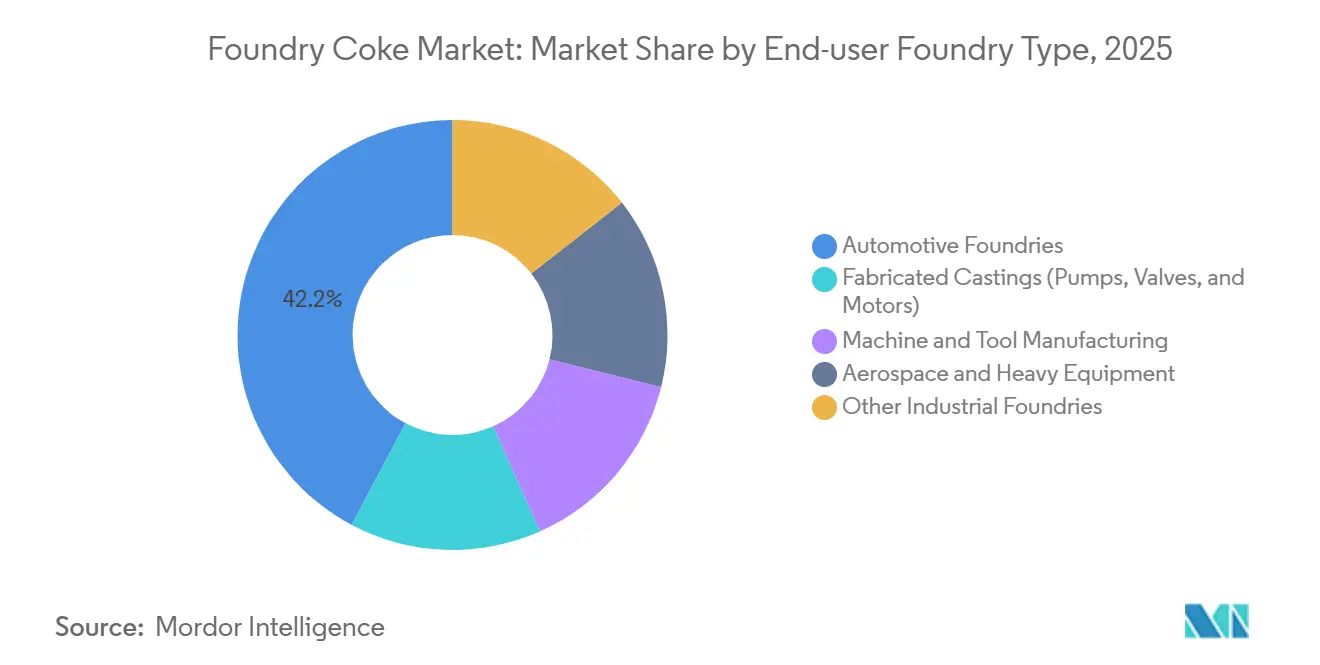

- Nach Endverbraucher-Gießereiart beanspruchten Automobilgießereien im Jahr 2025 42,23 % der Marktgröße des Hüttenkoksmarktes; für Luft- und Raumfahrt sowie schwere Ausrüstung wird bis 2031 ein CAGR-Wachstum von 4,66 % prognostiziert.

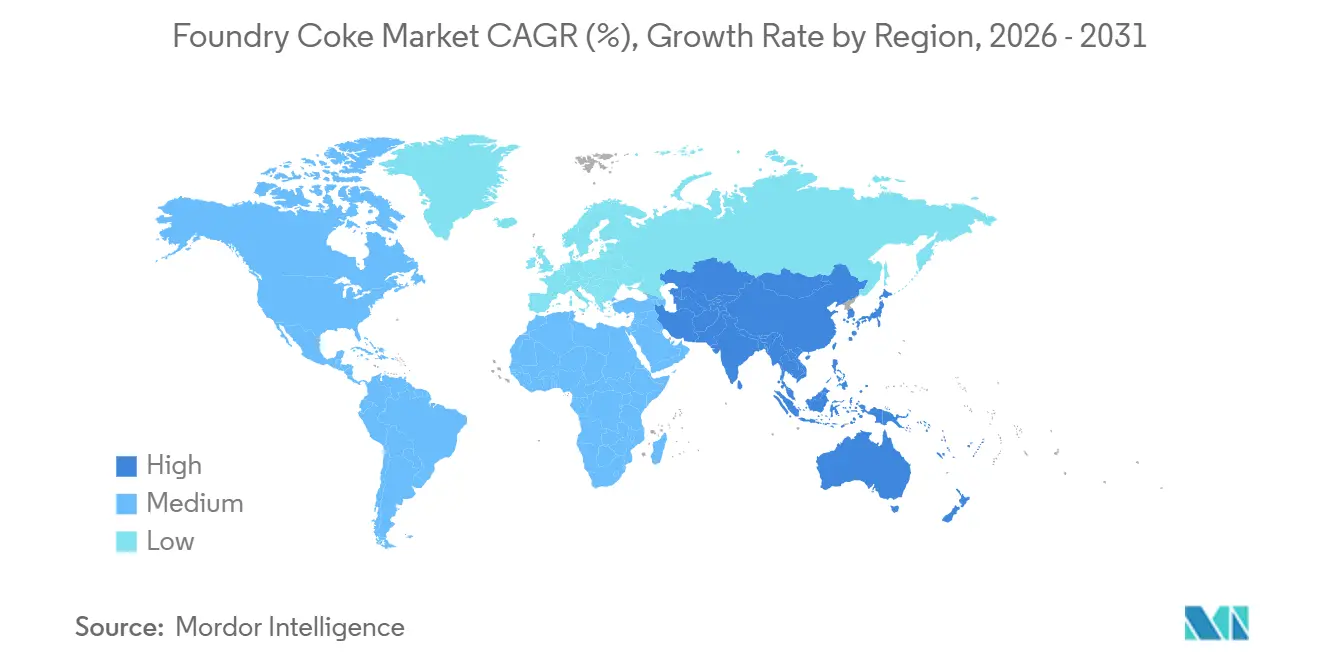

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 57,91 %; die Region ist auf dem Weg zu einer CAGR von 5,08 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Hüttenkoksmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion südostasiatischer Gießereicluster | +0.9% | Indonesien, Vietnam, Thailand, Indien | Mittelfristig (2–4 Jahre) |

| Investitionen in hochfeste Dünnwandgussteile | +0.7% | Nordamerika, EU, globale Automobilzentren | Mittelfristig (2–4 Jahre) |

| Erholung der Baumaschinenproduktion | +0.5% | Indien, Brasilien | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Windturbinengetriebegehäusen | +0.6% | China, Indien, EU-Offshore, Nordamerika | Langfristig (≥ 4 Jahre) |

| OEM Scope-3-Dekarbonisierungsdruck | +0.8% | EU und Nordamerika als Vorreiter, globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion südostasiatischer Gießereicluster

Steigende ausländische Direktinvestitionen in Indonesien, Vietnam und Thailand integrieren Nickelschmelzen, Edelstahl und Kupolöfen für duktiles Eisen in Sonderwirtschaftszonen, die eigene Koksöfen betreiben. Der Industriepark Morowali in Zentralsulawesi mit einer Kapazität von 3,2 Millionen Tonnen pro Jahr (Mtpa) beliefert 51 Kunden in 17 Ländern und zeigt ein autarkes Modell, das CBAM-ähnliche Kohlenstoffzuschläge umgeht und Logistikersparnisse erzielt, die traditionelle Händlerlieferanten überbieten. Lebhafte Infrastrukturausgaben und die Lokalisierung der Batterielieferkette sichern eine mehrjährige Nachfragesichtbarkeit und etablieren Südostasien als das am schnellsten wachsende Segment innerhalb des breiteren Hüttenkoksmarktes.

Investitionen in hochfeste Dünnwandgussteile zur Gewichtsreduzierung

Automobilvorschriften zu Kraftstoffverbrauch und Emissionen drängen Gießereien zu 3–5 mm dünnen Gussteilen aus duktilem Eisen und verdichtetem Graphiteisen. Diese Gussteile erfordern hochwertigen ascheärmeren Koks (weniger als 8 %) mit hoher mechanischer Festigkeit (M40 größer als oder gleich 75 %), um Schlacke zu begrenzen und enge Maßtoleranzen einzuhalten. OEM-Audits, die sich auf Scope-3-Berichterstattung erstrecken, schaffen nun Anreize für Lieferverträge, die eine gleichbleibende ascheärmere Chemie und vollständige Chargenrückverfolgbarkeit garantieren[1]Volvo Group, "Kohlenstoffarmer Stahl in Volvo-Lkw," volvogroup.com. Gießereien, die keinen Qualitätskoks sichern können, sehen sich mit höheren Ausschussraten konfrontiert oder müssen schwefelreicheren Petrolkoks und Anthrazit beimischen, was die Kontrolle der Schmelzchemie erschwert.

Erholung der Baumaschinenproduktion in Indien und Brasilien

Die indischen und brasilianischen Beschaffungszyklen für Bagger, Radlader und Erdbewegungsmaschinen haben sich nach pandemiebedingten Verzögerungen erholt und die Gussvolumina aus Grauguss und duktilem Eisen gesteigert. Obwohl genaue Stückzahldaten begrenzt bleiben, deuten ausländische Direktinvestitionen in Indiens Fertigungscluster und Infrastrukturankündigungen des öffentlichen Sektors auf steigende inländische Gusstonnagewerte hin. Brasilianische Kapitalausgaben im Bergbausektor stützen die Produktion schwerer Ausrüstung, während die Währungsabwertung die lokale Beschaffung von Komponenten begünstigt, die traditionell preissensibel sind und daher auf mittelgradigen Koks mit 8–10 % Aschegehalt angewiesen sind.

Stimulus für erneuerbare Energien treibt Windturbinengetriebegehäuse-Gussteile an

Globale Offshore- und Onshore-Windkraftausbauten erfordern massive Gussteile aus duktilem Eisen für Naben, Hauptrahmen und Azimutantriebe. Große Kupolöfen bleiben für solche schweren Gussteile kosteneffizient, sofern sie mit schwefelärmem Koks betrieben werden, der Einschlüsse unterhalb der Spezifikation hält. Chinesische Gießereien beliefern Europas Offshore-Projekte mit ISO-9001-konformer Dokumentation, und indische Turbinen-OEMs bauen ähnliche Kapazitäten auf, da staatliche Ausschreibungen lokale Inhaltsregeln bündeln[2]Internationale Energieagentur, "Erneuerbare Energien 2026," iea.org. Das Segment bietet einen relativ rezessionsresistenten Absatzkanal für hochwertigen Hüttenkoks und Aufkohlungsmittel.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für schwefelarme Premiumkohle | -0.6% | Importabhängige Länder: Indien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Migration von Kupolöfen zu elektrischem Schmelzen in den USA | -0.9% | Nordamerika, selektive EU-Übernahme | Mittelfristig (2–4 Jahre) |

| EU-CBAM-Kohlenstoffzuschlag auf Kupolöfen | -0.7% | EU, indirekt auf Exporteure in den Block | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für schwefelarme Premiumkokskohle

Australische Zyklonstörungen hoben Fitchs Prognose für Premiumkohle 2026 auf 190 USD/Tonne an, doch die Frei-an-Bord-Preise (FOB) für 2025 waren bereits um 21 % gegenüber dem Vorjahr gefallen, was die Produzentenmargen untergräbt. Kokshersteller ohne eigene Bergwerke sehen sich mit verengten Margen konfrontiert, und Gießereien müssen mit Angebotsfenstern von nur 6–12 Monaten auskommen, was langfristige Auftragsbücher erschwert und Ofenaufrüstungsentscheidungen verzögert, die die Nachfragestabilität unterstützen.

Migration von Kupolöfen zu elektrischem Schmelzen in großen US-amerikanischen Gießereien

United States Pipe & Foundry und American Cast Iron Pipe erhielten gemeinsam im Jahr 2025 150,5 Millionen USD, um auf Induktionsöfen umzustellen, die CO₂ um bis zu 95 % reduzieren werden, und entfernen damit einen kombinierten jährlichen Hüttenkoks-Absatz von 50.000–70.000 Tonnen, sobald die Umstellungen 2027 abgeschlossen sind. Der Präzedenzfall beschleunigt ähnliche Studien bei kommunalen und wasserinfrastrukturellen Gießereien in Kanada und Mexiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Aschegehalt: Premiumqualitäten übertreffen das mittlere Segment

Ascheärmere Qualitäten (weniger als 8 %) reduzieren schlackebedingte Defekte, verlängern die Auskleidungslebensdauer und weisen bis 2031 eine CAGR von 4,77 % auf, was das 8–10 %-Hauptsegment übertrifft, das dennoch 49,98 % des Hüttenkoksmarktanteils im Jahr 2025 hielt. Die 1,5-Mtpa-Batterie von AM/NS India in Hazira, die im Dezember 2025 in Betrieb genommen wurde, sichert die eigene Premiumversorgung und verringert die Abhängigkeit von Spotimporten. West- und nordamerikanische Automobilgießereien schreiben nun ascheärmere Verträge vor, um Scope-3-Offenlegungsregeln zu erfüllen, was die Nachfrage nach dokumentierten Chargen mit einem Aschegehalt unter 7 % und einem Schwefelgehalt unter 0,8 % steigert.

Mittelgradiger Koks mit 8–10 % Aschegehalt bleibt das Volumenarbeitspferd für Baumaschinenguss und kommunale Gussteile. Der russische GOST 3340-88 begrenzt den Aschegehalt auf 11–12 %; eine Verbesserung auf 9 % Aschegehalt ermöglicht chinesischen und indonesischen Exporteuren, EU-Benchmarks anzunähern, ohne die vollen Premiumqualitätskosten zu tragen. Die Mischung von Premium- und Standardkoks ist eine zunehmend verbreitete Strategie, um OEM-Audits zu erfüllen, ohne die Schmelzkosten zu erhöhen, und bewahrt die Relevanz der mittelgradigen Versorgung für einen weiteren Investitionszyklus.

Nach Kohlenstofftyp: Petrolkoks gewinnt Marktanteile bei steigender Kostenvolatilität

Metallurgischer Koks entfiel im Jahr 2025 auf 67,78 % des Hüttenkoksmarktes und wird wegen seiner M40-Festigkeit und vorhersehbaren Reaktivität bevorzugt, die Kupolofenschächte stabil hält. Dennoch schreitet Petrolkoks mit einer Kohlenstoffreinheit von nahezu 99 % und einer Energiedichte von 8.100 kcal/kg bis 2031 mit einer CAGR von 4,89 % voran, aufgrund von Kostenvorteilen und zunehmender Toleranz gegenüber höherem Schwefelgehalt, wo Spezifikationen dies erlauben. Der Handelsarm von Thyssenkrupp bündelt nun kalzinierten Petrolkoks mit ascheärmem Metallurgiekoks und Anodenresten in gemischten Losen, die auf individuelle Ofenchemien zugeschnitten sind.

Anthrazitbriketts, die bis zu 25 % des Metallurgiekokses ersetzen, ohne die Schmelzquoten zu verschlechtern, bieten einen Weg zur Emissionsreduzierung bei geringerer Kapitalintensität, insbesondere in Märkten, in denen Energiekosten lange Verkokungszyklen bestrafen. Spezialpechkoks bleibt eine Nische, wird aber als Aufkohlungsmittel beim Induktionsschmelzen geschätzt und erzielt Aufpreise, die nur wenige Gießereien außerhalb von Luft- und Raumfahrt- oder Verteidigungsaufträgen rechtfertigen können.

Nach Endverbraucher-Gießereiart: Automobil dominiert, Luft- und Raumfahrt beschleunigt

Automobilgießereien verbrauchten 42,23 % der Nachfrage im Jahr 2025, was den anhaltenden Bedarf an Gussteilen aus duktilem Eisen für Motorblöcke und Fahrwerksteile widerspiegelt, auch wenn die Elektrifizierung von Leichtfahrzeugen zunimmt. Das Pilotprojekt für kohlenstoffarmen Stahl von Volvo Trucks im Jahr 2025, das 6.600 Tonnen Emissionen einsparte, zeigt die Kaskadeneffekte der OEM-Materialpolitik auf die Koksauswahl. Elektromotorgehäuse und strukturelle Batterierahmen für Elektrofahrzeuge verwenden in hochbelasteten Zonen weiterhin duktiles Eisen, was die Grundnachfrage nach hochwertigem Koks während des gesamten Prognosezeitraums aufrechterhält.

Luft- und Raumfahrt- sowie Schwermaschinengießereien mit einer CAGR von 4,66 % für den Prognosezeitraum (2026–2031) sind die am schnellsten wachsenden Käufer, da die nordamerikanische Feingussproduktion im Jahr 2024 aufgrund von Boeing- und Airbus-Auftragsrückständen um fast 25 % gestiegen ist. Diese Segmente schreiben einen Aschegehalt unter 8 % und einen Schwefelgehalt unter 0,7 % vor, um einschlussbedingte Nacharbeit bei sicherheitskritischen Teilen zu vermeiden. Kommunale Infrastruktur und landwirtschaftliche Ausrüstung bleiben preisgetriebene Käufer von Standard-Koks mit 10–12 % Aschegehalt und bieten eine Nachfrageuntergrenze, wenn höherwertige Segmente nachlassen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 57,91 % des globalen Verbrauchs und wird voraussichtlich während des Prognosezeitraums (2026–2031) mit einer CAGR von 5,08 % wachsen – das schnellste regionale Tempo –, gestützt durch mehr als 70 Millionen Tonnen neue Hochofeneisenkapazität, die zwischen 2024 und 2027 geplant ist. Indonesiens Morowali-Cluster verankert Exporte nach Indien und Japan, während die Korridore Haiphong in Vietnam und Chonburi in Thailand eigene Koksöfen für inländische Kupolöfen hinzufügen, die Wasserinfrastruktur- und Automobilteile liefern. Indiens Importquote für ascheärmeren Koks vom Dezember 2024 verschärfte das Angebot und veranlasste integrierte Produzenten, Selbstversorgungsprojekte zu beschleunigen – eine Politik, die paradoxerweise inländische Investitionen in die Kokskohlewäsche stimuliert.

Nordamerika schrumpft in absoluten Tonnagemengen, da die vom Energieministerium (DOE) finanzierten Ofenumstellungen zu greifen beginnen. SunCokes inländischer Absatz fiel im Jahr 2025 um 360.000 Tonnen und wird für 2026 weiter rückläufig prognostiziert, obwohl grenzüberschreitende Lieferketten im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) weiterhin mittelgradigen Koks für Grauguss-Automobil- und Landwirtschaftsgussteile aufnehmen. Eine breitere Inanspruchnahme der Steuergutschriften für saubere Fertigung gemäß Abschnitt 45X wird entscheiden, ob Kupolofen-Stilllegungen über die Wasserinfrastrukturnische hinausgehen.

Europa sieht sich CBAM-Kosten gegenüber, die die Nachfrage nach ascheärmem Koks erhöhen, auch wenn das Gesamtvolumen schrumpft. Saint-Gobain PAMs französisches Werk dokumentierte nach der Umstellung auf Induktionsschmelzen eine CO₂-Reduzierung von 95 %, wodurch 7.800 Tonnen/Jahr Kohle eingespart und ein Compliance-Benchmark für andere EU-Gießereien gesetzt wurde. Osteuropäische Betreiber bleiben bei Kupolöfen, müssen aber Emissionsfaktoren dokumentieren, was die Nachfrage nach trockengelöschtem Koks mit vollständiger Rückverfolgbarkeit von chinesischen oder indonesischen Lieferanten steigert, die Chargen mit weniger als 10 % Aschegehalt zertifizieren können.

Südamerika bleibt zyklisch. Brasilien profitiert von Kapitalausgaben im Bergbausektor und einem schwachen Real, der die lokale Gussbeschaffung begünstigt, doch hohe Kreditkosten begrenzen den Kapazitätsausbau. Argentinien und die Andenstaaten kaufen Koks auf Spot-Basis für kommunale und Bergbaugussteile, was die Region kostensensibel und langsam bei der Einführung von Premium-Ascheärmerkoks-Verträgen macht.

Naher Osten und Afrika zeigt eine verstreute Nachfrage, die sich auf Saudi-Arabiens Metallsdiversifizierung und Südafrikas Bergbaumaschinexporte konzentriert. Endverbraucher importieren Koks hauptsächlich aus Indien und China, wobei Logistikengpässe und Finanzierungsbeschränkungen die Aufnahme von hochwertigem ascheärmeren Material begrenzen. Ohne explizite Kohlenstoffbepreisung oder Scope-3-Mandate bleiben Kokqualitätsentscheidungen von der Ofenausbeute-Wirtschaftlichkeit und nicht von Nachhaltigkeitszielen bestimmt.

Wettbewerbslandschaft

Der Hüttenkoksmarkt ist mäßig fragmentiert. Die Wettbewerbsintensität teilt sich auf: ein Premium-, compliance-getriebenes ascheärmeres Segment in Europa und Nordamerika sowie ein volumengetriebenes mittelgradiges Segment in Asien-Pazifik und Lateinamerika. Produzenten mit Trockenlösch-, Kohlewäsche- und Rückverfolgbarkeitsfähigkeiten sind für ersteres positioniert, während vertikal integrierte indonesische und chinesische Cluster im letzteren gedeihen, indem sie Kohlebeschaffung, eigene Logistik und flexible Produktmischungen nutzen.

Marktführer im Hüttenkoksbereich

Shanxi Coking Coal Group

ArcelorMittal

Drummond Company, Inc.

NIPPON COKE & ENGINEERING. CO., LTD.

China Risun Group Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: SunCoke Energy, Inc. sicherte sich eine einjährige Verlängerung seines Koksherstellungsabkommens mit United States Steel. Diese Verlängerung stellt sicher, dass SunCoke weiterhin metallurgischen Koks an United States Steel liefert, der aus seiner Koksherstellungsanlage in Granite City stammt.

- Dezember 2025: ArcelorMittal Nippon Steel India nahm eine neue Koksofenbatterie in seinem Hazira-Werk mit einer ausgelegten Kapazität von 1,5 Millionen Tonnen pro Jahr in Betrieb. Diese Ergänzung verbessert die Selbstversorgung mit Rohstoffen für den Hochofenbetrieb und verringert die Abhängigkeit von Importen von Handels-Metallurgiekoks.

Berichtsumfang des globalen Hüttenkoksmarktes

Hüttenkoks ist ein kohlenstoffreicher, dichter und fester Brennstoff, der durch Verkokung ausgewählter Kohle bei hohen Temperaturen hergestellt wird und hauptsächlich zum Schmelzen von Eisen in Gießerei-Kupolöfen verwendet wird.

Der Hüttenkoksmarkt ist nach Aschegehalt, Kohlenstofftyp, Endverbraucher-Gießereiart und Geografie segmentiert. Nach Aschegehalt ist der Markt in 8 %–10 % Aschegehalt, weniger als 8 % Aschegehalt und weniger als 10 % Aschegehalt segmentiert. Nach Kohlenstofftyp ist der Markt in metallurgischen Koks, Petrolkoks, Pechkoks, Anthrazitkoks und sonstige segmentiert. Nach Endverbraucher-Gießereiart ist der Markt in Automobilgießereien, Formgussteile (Pumpen, Ventile und Motoren), Maschinen- und Werkzeugherstellung, Luft- und Raumfahrt sowie schwere Ausrüstung und sonstige Industriegießereien segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Hüttenkoks in 15 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| 8 %–10 % Aschegehalt |

| Weniger als 8 % Aschegehalt |

| Weniger als 10 % Aschegehalt |

| Metallurgischer Koks |

| Petrolkoks |

| Pechkoks |

| Anthrazitkoks |

| Sonstige |

| Automobilgießereien |

| Formgussteile (Pumpen, Ventile und Motoren) |

| Maschinen- und Werkzeugherstellung |

| Luft- und Raumfahrt sowie schwere Ausrüstung |

| Sonstige Industriegießereien |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Aschegehalt | 8 %–10 % Aschegehalt | |

| Weniger als 8 % Aschegehalt | ||

| Weniger als 10 % Aschegehalt | ||

| Nach Kohlenstofftyp | Metallurgischer Koks | |

| Petrolkoks | ||

| Pechkoks | ||

| Anthrazitkoks | ||

| Sonstige | ||

| Nach Endverbraucher-Gießereiart | Automobilgießereien | |

| Formgussteile (Pumpen, Ventile und Motoren) | ||

| Maschinen- und Werkzeugherstellung | ||

| Luft- und Raumfahrt sowie schwere Ausrüstung | ||

| Sonstige Industriegießereien | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hüttenkoksmarkt im Jahr 2026?

Der Hüttenkoksmarkt wird im Jahr 2026 auf 2,83 Milliarden USD geschätzt, gegenüber 2,71 Milliarden USD im Jahr 2025.

Welche CAGR wird für Hüttenkoks zwischen 2026 und 2031 prognostiziert?

Der Hüttenkoksmarkt wird voraussichtlich von 2,83 Milliarden USD im Jahr 2026 auf 3,50 Milliarden USD im Jahr 2031 bei einer CAGR von 4,34 % wachsen.

Welche Region kauft am meisten Hüttenkoks?

Asien-Pazifik entfällt auf 57,91 % des Verbrauchs und wächst am schnellsten mit einer CAGR von 5,08 %.

Warum gewinnt Petrolkoks in Kupolöfen an Beliebtheit?

Er bietet niedrigere Kosten und hohe Festkohlenstoffreinheit und treibt eine CAGR von 4,89 % an, trotz höherem Schwefelgehalt, der eine Beimischung erfordert.

Seite zuletzt aktualisiert am: