Taille et part du marché du coke de fonderie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 3.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coke de fonderie par Mordor Intelligence

La taille du marché du coke de fonderie était évaluée à 2,71 milliards USD en 2025 et devrait croître de 2,83 milliards USD en 2026 pour atteindre 3,5 milliards USD d'ici 2031, à un TCAC de 4,34 % au cours de la période de prévision (2026-2031). La croissance récente masque une fracture croissante entre les centres à forte croissance d'Asie-Pacifique qui continuent de mettre en service de nouvelles capacités de cubilots et les pôles matures d'Amérique du Nord et d'Europe qui suppriment totalement les cubilots ou les convertissent en fusion électrique en réponse aux mandats de décarbonation. Le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne (UE) est entré dans sa phase définitive en janvier 2026, ajoutant effectivement 60 à 80 EUR par tonne de CO₂ au coût de débarquement des pièces moulées produites au coke et compromettant la compétitivité des cubilots dans la région. Parallèlement, le Département de l'énergie des États-Unis a accordé plus de 150 millions USD à deux des plus grands producteurs de fonte ductile pour remplacer les cubilots au coke par des fours à induction, supprimant une demande annuelle estimée à 50 000-70 000 tonnes de coke de fonderie. Le mélange de coke de pétrole, le briquetage d'anthracite et les primes sur les produits à faible teneur en cendres remodèlent les pratiques d'approvisionnement, tandis que les équipementiers (fabricants d'équipements d'origine) intègrent les objectifs carbone de portée 3 dans les contrats fournisseurs et que les opérateurs de cubilots s'efforcent de documenter la traçabilité des combustibles.

Principaux enseignements du rapport

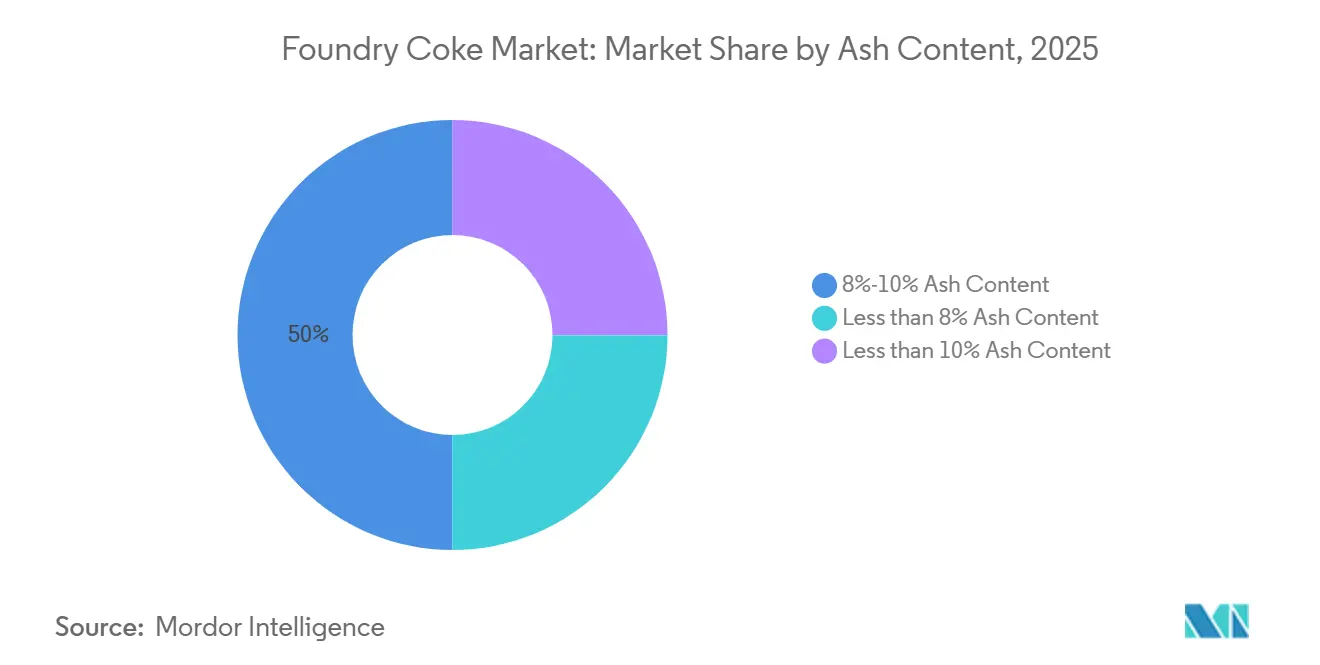

- Par teneur en cendres, le segment 8 %-10 % a dominé avec une part de revenus de 49,98 % en 2025 ; tandis que la teneur en cendres inférieure à 8 % devrait progresser à un TCAC de 4,77 % jusqu'en 2031.

- Par type de carbone, le coke métallurgique représentait 67,78 % de la part du marché du coke de fonderie en 2025, tandis que le coke de pétrole progresse à un TCAC de 4,89 % jusqu'en 2031.

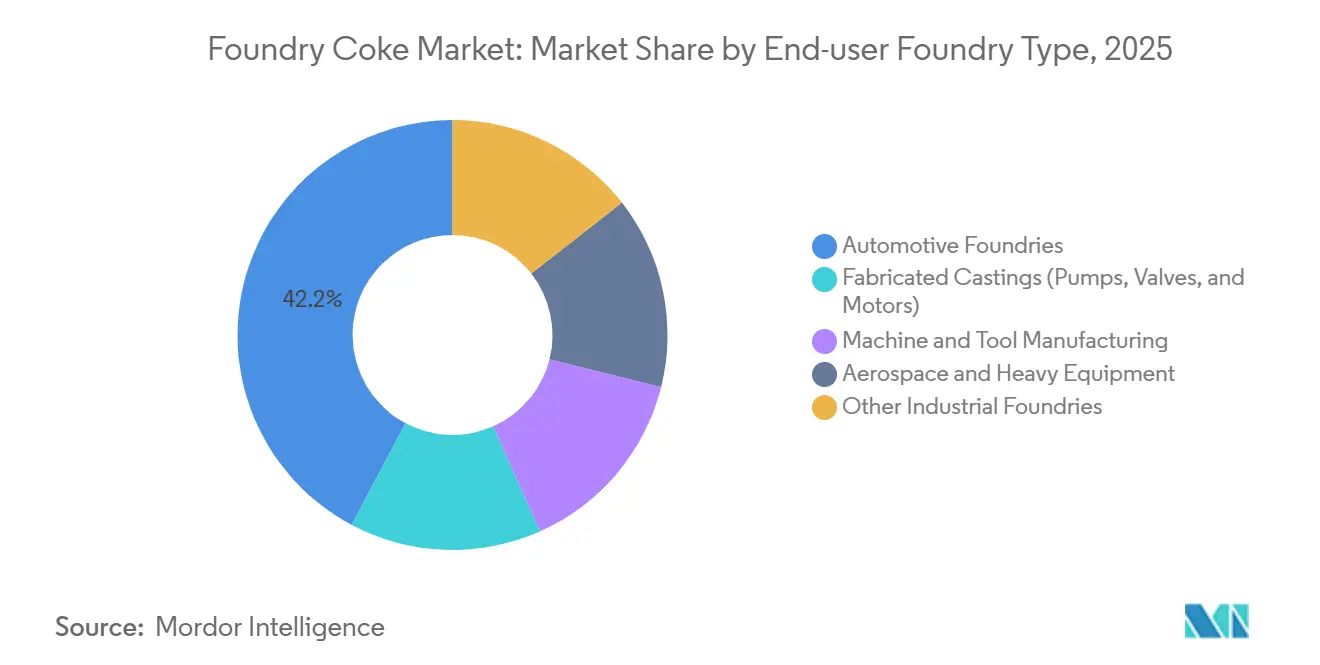

- Par type de fonderie utilisatrice finale, les fonderies automobiles représentaient 42,23 % de la taille du marché du coke de fonderie en 2025 ; l'aérospatiale et les équipements lourds devraient croître à un TCAC de 4,66 % jusqu'en 2031.

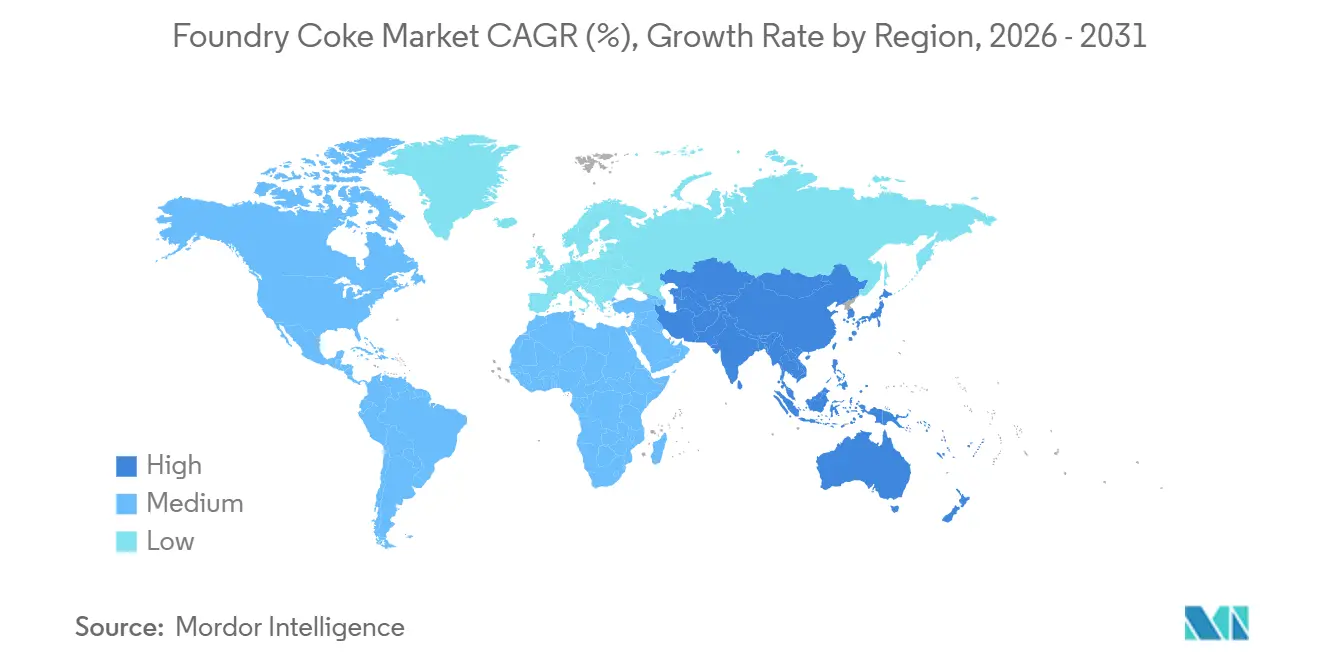

- Par géographie, l'Asie-Pacifique a capté 57,91 % de la part des revenus en 2025 ; la région est en bonne voie pour un TCAC de 5,08 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du coke de fonderie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des clusters de fonderies en Asie du Sud-Est | +0.9% | Indonésie, Vietnam, Thaïlande, Inde | Moyen terme (2 à 4 ans) |

| Investissement dans les pièces moulées à paroi mince haute résistance | +0.7% | Amérique du Nord, UE, pôles automobiles mondiaux | Moyen terme (2 à 4 ans) |

| Rebond des équipements de construction | +0.5% | Inde, Brésil | Court terme (≤ 2 ans) |

| Demande de boîtes de vitesses pour éoliennes | +0.6% | Chine, Inde, offshore UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Pression des équipementiers pour la décarbonation de portée 3 | +0.8% | UE et Amérique du Nord en tant que précurseurs, diffusion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des clusters de fonderies en Asie du Sud-Est

La hausse des investissements directs étrangers en Indonésie, au Vietnam et en Thaïlande intègre la fusion du nickel, l'acier inoxydable et les cubilots en fonte ductile au sein de zones économiques spéciales qui exploitent leurs propres fours à coke. Le parc industriel de Morowali, d'une capacité de 3,2 millions de tonnes par an (Mtpa) en Sulawesi central, approvisionne 51 clients dans 17 pays, illustrant un modèle autosuffisant qui contourne les surtaxes carbone de type MACF et réalise des économies logistiques qui surpassent les fournisseurs marchands traditionnels. Les dépenses d'infrastructure soutenues et la localisation de la chaîne d'approvisionnement en batteries assurent une visibilité pluriannuelle de la demande, faisant de l'Asie du Sud-Est la zone à la croissance la plus rapide au sein du marché du coke de fonderie au sens large.

Investissements dans les pièces moulées à paroi mince haute résistance pour l'allègement

Les réglementations automobiles sur l'économie de carburant et les émissions poussent les fonderies vers des pièces moulées en fonte ductile et en fonte à graphite compacté à paroi mince de 3 à 5 mm. Ces pièces moulées nécessitent un coke premium à faible teneur en cendres (inférieure à 8 %) avec une haute résistance mécanique (M40 supérieur ou égal à 75 %) pour limiter les scories et maintenir des tolérances dimensionnelles strictes. Les audits des équipementiers qui s'étendent aux rapports de portée 3 incitent désormais à des contrats d'approvisionnement garantissant une chimie constante à faible teneur en cendres et une traçabilité complète des lots[1]Volvo Group, "Acier à faible teneur en CO₂ dans les camions Volvo," volvogroup.com. Les fonderies incapables de s'approvisionner en coke de qualité font face à des taux de rebut plus élevés ou doivent mélanger du coke de pétrole à teneur en soufre plus élevée et de l'anthracite, ce qui complique le contrôle de la chimie de fusion.

Reprise de la production d'équipements de construction en Inde et au Brésil

Les cycles d'approvisionnement indiens et brésiliens pour les excavateurs, les chargeuses sur roues et les engins de terrassement ont repris après les retards liés à la pandémie, stimulant les volumes de pièces moulées en fonte grise et en fonte ductile. Bien que les données exactes sur les volumes de production restent limitées, les flux d'investissements directs étrangers (IDE) vers les clusters manufacturiers indiens et les annonces d'infrastructures du secteur public indiquent une hausse des tonnages de pièces moulées domestiques. Les dépenses d'investissement du secteur minier brésilien soutiennent la production d'équipements lourds, tandis que la dépréciation monétaire favorise l'approvisionnement local en composants traditionnellement sensibles aux prix et donc tributaires du coke à teneur en cendres intermédiaire de 8 à 10 %.

Stimulus des énergies renouvelables stimulant les pièces moulées pour boîtes de vitesses d'éoliennes

Les déploiements mondiaux d'éoliennes offshore et onshore nécessitent des pièces moulées massives en fonte ductile pour les moyeux, les châssis principaux et les couronnes d'orientation. Les grands cubilots restent rentables pour de telles pièces moulées lourdes, à condition qu'ils fonctionnent avec du coke à très faible teneur en soufre qui maintient les inclusions en dessous des spécifications. Les fonderies chinoises approvisionnent les projets offshore européens sous documentation conforme à la norme ISO 9001, et les équipementiers indiens d'éoliennes augmentent des capacités similaires alors que les appels d'offres publics intègrent des règles de contenu local[2]Agence internationale de l'énergie, "Énergies renouvelables 2026," iea.org. Ce segment offre un débouché relativement résistant aux récessions pour le coke de fonderie premium et les recarburateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du charbon à coke premium à faible teneur en soufre | -0.6% | Nations dépendantes des importations : Inde, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Migration des cubilots vers la fusion électrique aux États-Unis | -0.9% | Amérique du Nord, adoption sélective dans l'UE | Moyen terme (2 à 4 ans) |

| Surtaxe carbone MACF de l'UE sur les cubilots | -0.7% | UE, impact indirect sur les exportateurs vers le bloc | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'indice du charbon à coke premium à faible teneur en soufre

Les perturbations dues aux cyclones australiens ont porté les prévisions de charbon premium de Fitch pour 2026 à 190 USD/tonne, mais les prix franco à bord (FAB) de 2025 avaient déjà chuté de 21 % en glissement annuel, réduisant les marges des producteurs. Les fabricants de coke sans mines captives font face à des marges comprimées, et les fonderies subissent des fenêtres de cotation de seulement 6 à 12 mois, compliquant les carnets de commandes à long terme et retardant les décisions de modernisation des fours qui sous-tendent la stabilité de la demande.

Migration des cubilots vers la fusion électrique dans les grandes fonderies américaines

United States Pipe & Foundry et American Cast Iron Pipe ont conjointement reçu 150,5 millions USD en 2025 pour passer à des fours à induction qui réduiront le CO₂ jusqu'à 95 %, supprimant un approvisionnement annuel combiné de 50 000 à 70 000 tonnes de coke de fonderie une fois les conversions finalisées en 2027. Ce précédent accélère des études similaires parmi les fonderies municipales et d'infrastructure hydraulique au Canada et au Mexique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par teneur en cendres : les grades premium dépassent le segment intermédiaire

Les grades à faible teneur en cendres (inférieure à 8 %) réduisent les défauts liés aux scories, prolongent la durée de vie des revêtements et affichent un TCAC de 4,77 % jusqu'en 2031, dépassant le segment principal 8-10 % qui détenait néanmoins 49,98 % de la part du marché du coke de fonderie en 2025. La batterie de 1,5 Mtpa d'AM/NS India à Hazira, mise en service en décembre 2025, sécurise un approvisionnement premium captif et réduit la dépendance aux importations au comptant. Les fonderies automobiles d'Europe occidentale et d'Amérique du Nord imposent désormais des contrats à faible teneur en cendres pour satisfaire aux règles de divulgation de portée 3, stimulant la demande de lots documentés avec une teneur en cendres inférieure à 7 % et une teneur en soufre inférieure à 0,8 %.

Le coke à teneur intermédiaire de 8 à 10 % reste le cheval de bataille volumique pour les pièces moulées d'équipements de construction et municipales. La norme russe GOST 3340-88 limite la teneur en cendres à 11-12 % ; passer à 9 % de cendres permet aux exportateurs chinois et indonésiens de se rapprocher des références européennes sans atteindre les coûts des grades premium. Le mélange de coke premium et standard est une stratégie de plus en plus courante pour satisfaire aux audits des équipementiers sans alourdir les coûts de fusion, préservant la pertinence de l'approvisionnement en grade intermédiaire pour un autre cycle d'investissement.

Par type de carbone : le coke de pétrole gagne des parts face à la volatilité des coûts

Le coke métallurgique représentait 67,78 % du marché du coke de fonderie en 2025, privilégié pour sa résistance M40 et sa réactivité prévisible qui maintient la stabilité des cuves de cubilots. Pourtant, le coke de pétrole, avec une pureté en carbone proche de 99 % et une densité énergétique de 8 100 kcal/kg, progresse à un TCAC de 4,89 % jusqu'en 2031 grâce à ses avantages en termes de coûts et à une tolérance croissante pour des teneurs en soufre plus élevées là où les spécifications le permettent. La branche commerciale de Thyssenkrupp regroupe désormais du coke de pétrole calciné avec du coke métallurgique à faible teneur en cendres et des mégots d'anodes dans des lots mélangés adaptés aux chimies individuelles des fours.

Les briquettes d'anthracite qui remplacent jusqu'à 25 % du coke métallurgique sans dégrader les ratios de fusion offrent une voie vers la réduction des émissions à moindre intensité capitalistique, notamment sur les marchés où les coûts énergétiques pénalisent les longs cycles de cokéfaction. Le coke de brai de spécialité reste de niche mais est prisé comme recarburateur dans la fusion par induction, commandant des primes que peu de fonderies peuvent justifier en dehors des contrats aérospatiaux ou de défense.

Par type de fonderie utilisatrice finale : l'automobile domine, l'aérospatiale accélère

Les fonderies automobiles ont consommé 42,23 % de la demande de 2025, reflétant le besoin continu de blocs moteurs et de pièces de suspension en fonte ductile même avec la montée en puissance de l'électrification des véhicules légers. Le pilote d'acier à faible teneur en CO₂ de Volvo Trucks en 2025, qui a permis d'économiser 6 600 tonnes d'émissions, démontre l'effet en cascade des politiques matériaux des équipementiers sur la sélection du coke. Les boîtiers de moteurs de véhicules électriques et les cadres de batteries structurelles utilisent encore la fonte ductile dans les zones à haute contrainte, soutenant la demande de base en coke de haute qualité tout au long de la fenêtre de prévision.

Les fonderies aérospatiales et d'équipements lourds, avec un TCAC de 4,66 % pour la période de prévision (2026-2031), sont les acheteurs à la croissance la plus rapide, la production de pièces moulées par investissement en Amérique du Nord ayant bondi de près de 25 % en 2024 sur les carnets de commandes de Boeing et Airbus. Ces segments spécifient une teneur en cendres inférieure à 8 % et une teneur en soufre inférieure à 0,7 % pour éviter les retouches liées aux inclusions dans les pièces critiques pour la sécurité. Les infrastructures municipales et les équipements agricoles restent des acheteurs sensibles aux prix du coke standard à 10-12 % de cendres, fournissant un plancher de demande lorsque les secteurs à plus haute valeur ajoutée se tassent.

Analyse géographique

L'Asie-Pacifique détenait 57,91 % de la consommation mondiale en 2025 et devrait progresser à un TCAC de 5,08 % au cours de la période de prévision (2026-2031), le rythme régional le plus rapide, soutenu par plus de 70 millions de tonnes de nouvelles capacités de fer au haut fourneau prévues entre 2024 et 2027. Le cluster de Morowali en Indonésie ancre les exportations vers l'Inde et le Japon, tandis que les corridors de Haiphong au Vietnam et de Chonburi en Thaïlande ajoutent des fours à coke captifs pour les cubilots domestiques qui approvisionnent les infrastructures hydrauliques et les pièces automobiles. Le quota d'importation de décembre 2024 de l'Inde sur le coke à faible teneur en cendres a resserré l'offre et a incité les producteurs intégrés à accélérer les projets d'autosuffisance, une politique qui stimule paradoxalement les investissements domestiques dans le lavage du charbon à coke.

L'Amérique du Nord se contracte en tonnage absolu à mesure que les conversions de fours financées par le Département de l'énergie (DOE) commencent à produire leurs effets. L'approvisionnement domestique de SunCoke a chuté de 360 000 tonnes en 2025 et est orienté à la baisse pour 2026, bien que les chaînes d'approvisionnement transfrontalières dans le cadre de l'Accord États-Unis-Mexique-Canada (AEUMC) absorbent encore du coke de grade intermédiaire pour les pièces moulées automobiles en fonte grise et les équipements agricoles. L'adoption plus large des crédits d'impôt pour la fabrication propre de la section 45X déterminera si les retraits de cubilots s'étendent au-delà du créneau des infrastructures hydrauliques.

L'Europe fait face à des coûts MACF qui stimulent la demande de coke à faible teneur en cendres même si le volume total diminue. L'usine française de Saint-Gobain PAM a documenté une réduction de 95 % du CO₂ après être passée à la fusion par induction, éliminant 7 800 tonnes/an de charbon et établissant un référentiel de conformité pour les autres fonderies de l'UE. Les opérateurs d'Europe de l'Est restent sur des cubilots mais doivent documenter les facteurs d'émission, stimulant la demande de coke à extinction sèche avec une traçabilité complète auprès de fournisseurs chinois ou indonésiens capables de certifier des lots à teneur en cendres inférieure à 10 %.

L'Amérique du Sud reste cyclique. Le Brésil bénéficie des dépenses d'investissement du secteur minier et d'un real faible qui encourage l'approvisionnement local en pièces moulées, mais les coûts d'emprunt élevés limitent les extensions de capacité. L'Argentine et les nations andines achètent du coke au comptant pour les pièces moulées municipales et minières, rendant la région sensible aux coûts et lente à adopter des contrats premium à faible teneur en cendres.

Le Moyen-Orient et l'Afrique affichent une demande dispersée concentrée dans la diversification des métaux en Arabie saoudite et les exportations de machines minières d'Afrique du Sud. Les utilisateurs finaux importent du coke principalement d'Inde et de Chine, avec des goulets d'étranglement logistiques et des contraintes de financement qui plafonnent l'adoption de matériaux premium à faible teneur en cendres. En l'absence de tarification explicite du carbone ou de mandats de portée 3, les décisions sur la qualité du coke restent dictées par l'économie du rendement des fours plutôt que par les objectifs de durabilité.

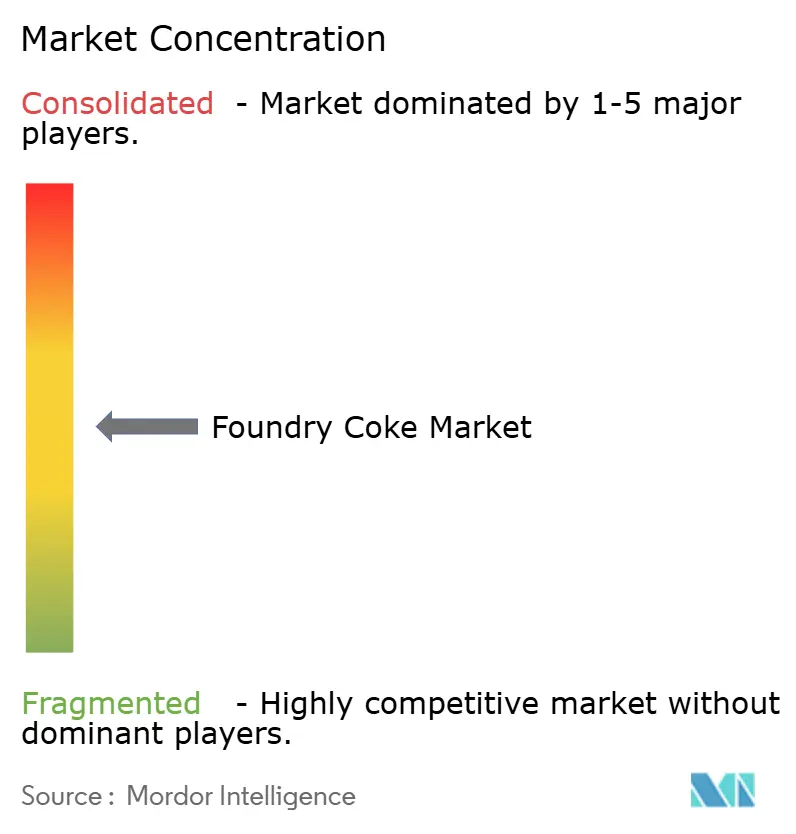

Paysage concurrentiel

Le marché du coke de fonderie est modérément fragmenté. L'intensité concurrentielle se bifurque : un niveau premium axé sur la conformité à faible teneur en cendres en Europe et en Amérique du Nord, et un niveau volumique à teneur intermédiaire en cendres en Asie-Pacifique et en Amérique latine. Les producteurs dotés de capacités d'extinction sèche, de lavage du charbon et de traçabilité sont positionnés pour le premier, tandis que les clusters indonésiens et chinois intégrés verticalement prospèrent dans le second en tirant parti de l'approvisionnement en charbon, de la logistique captive et des gammes de produits flexibles.

Leaders du secteur du coke de fonderie

Shanxi Coking Coal Group

ArcelorMittal

Drummond Company, Inc.

NIPPON COKE & ENGINEERING. CO., LTD.

China Risun Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SunCoke Energy, Inc. a obtenu une prolongation d'un an de son accord de fabrication de coke avec United States Steel. Cette prolongation garantit que SunCoke continuera à approvisionner United States Steel en coke métallurgique, provenant de son installation de cokéfaction de Granite City.

- Décembre 2025 : ArcelorMittal Nippon Steel India a mis en service une nouvelle batterie de fours à coke dans son usine de Hazira avec une capacité conçue de 1,5 million de tonnes par an. Cet ajout renforce l'autosuffisance en matières premières pour les opérations de hauts fourneaux et réduit la dépendance aux importations de coke métallurgique marchand.

Portée du rapport mondial sur le marché du coke de fonderie

Le coke de fonderie est un combustible à haute teneur en carbone, dense et résistant, produit par carbonisation de charbons sélectionnés à haute température, principalement utilisé pour fondre le fer dans les cubilots de fonderie.

Le marché du coke de fonderie est segmenté par teneur en cendres, type de carbone, type de fonderie utilisatrice finale et géographie. Par teneur en cendres, le marché est segmenté en teneur en cendres de 8 % à 10 %, teneur en cendres inférieure à 8 % et teneur en cendres inférieure à 10 %. Par type de carbone, le marché est segmenté en coke métallurgique, coke de pétrole, coke de brai, coke d'anthracite et autres. Par type de fonderie utilisatrice finale, le marché est segmenté en fonderies automobiles, pièces moulées fabriquées (pompes, vannes et moteurs), fabrication de machines et d'outils, aérospatiale et équipements lourds, et autres fonderies industrielles. Le rapport couvre également la taille du marché et les prévisions pour le coke de fonderie dans 15 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Teneur en cendres de 8 % à 10 % |

| Teneur en cendres inférieure à 8 % |

| Teneur en cendres inférieure à 10 % |

| Coke métallurgique |

| Coke de pétrole |

| Coke de brai |

| Coke d'anthracite |

| Autres |

| Fonderies automobiles |

| Pièces moulées fabriquées (pompes, vannes et moteurs) |

| Fabrication de machines et d'outils |

| Aérospatiale et équipements lourds |

| Autres fonderies industrielles |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par teneur en cendres | Teneur en cendres de 8 % à 10 % | |

| Teneur en cendres inférieure à 8 % | ||

| Teneur en cendres inférieure à 10 % | ||

| Par type de carbone | Coke métallurgique | |

| Coke de pétrole | ||

| Coke de brai | ||

| Coke d'anthracite | ||

| Autres | ||

| Par type de fonderie utilisatrice finale | Fonderies automobiles | |

| Pièces moulées fabriquées (pompes, vannes et moteurs) | ||

| Fabrication de machines et d'outils | ||

| Aérospatiale et équipements lourds | ||

| Autres fonderies industrielles | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du coke de fonderie en 2026 ?

Le marché du coke de fonderie est évalué à 2,83 milliards USD en 2026, contre 2,71 milliards USD en 2025.

Quel TCAC est prévu pour le coke de fonderie entre 2026 et 2031 ?

Le marché du coke de fonderie devrait croître de 2,83 milliards USD en 2026 à 3,50 milliards USD en 2031 à un TCAC de 4,34 %.

Quelle région achète le plus de coke de fonderie ?

L'Asie-Pacifique représente 57,91 % de la consommation et connaît la croissance la plus rapide à un TCAC de 5,08 %.

Pourquoi le coke de pétrole gagne-t-il en popularité dans les cubilots ?

Il offre un coût inférieur et une haute pureté en carbone fixe, entraînant un TCAC de 4,89 % malgré une teneur en soufre plus élevée qui nécessite un mélange.

Dernière mise à jour de la page le: