Tamanho e Participação do Mercado Europeu de Soda Cáustica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

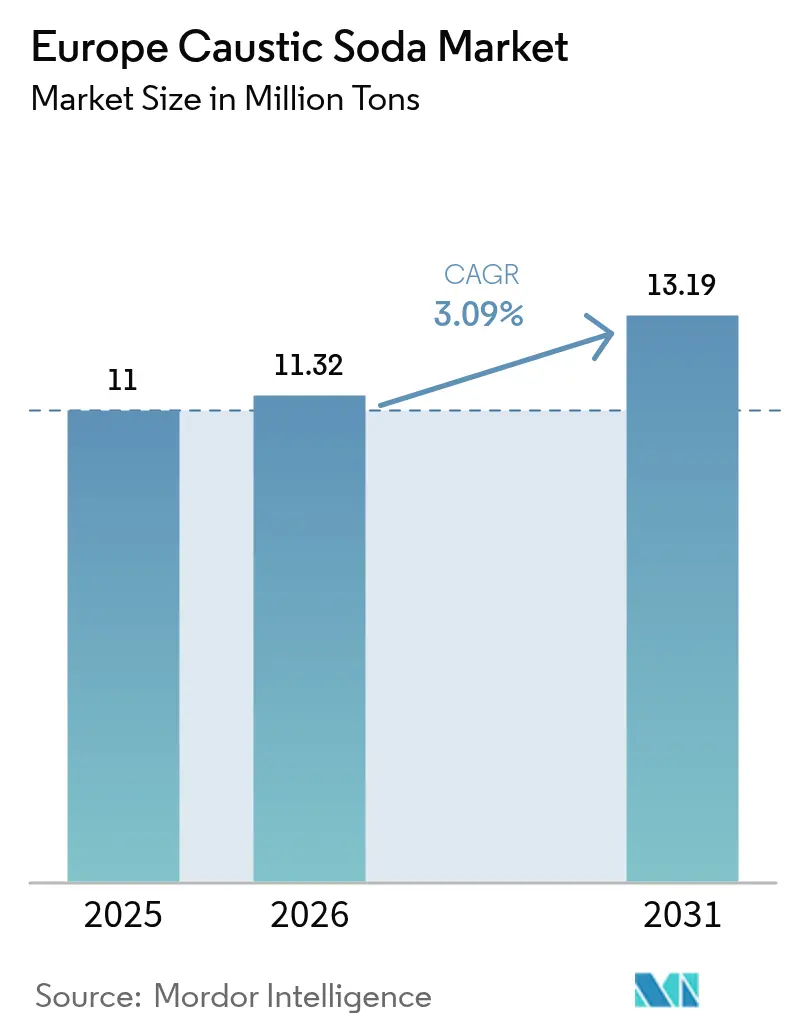

| Tamanho do mercado no ano base (2025) | 11 Milhões de toneladas |

| Volume do Mercado (2026) | 11.32 Milhões de toneladas |

| Volume do Mercado (2031) | 13.19 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Soda Cáustica por Mordor Intelligence

Espera-se que o tamanho do Mercado Europeu de Soda Cáustica cresça de 11 milhões de toneladas em 2025 para 11,32 milhões de toneladas em 2026, com previsão de atingir 13,19 milhões de toneladas até 2031 a um CAGR de 3,09% no período 2026-2031. O fornecimento restrito de eletricidade, a inflação de custos ao longo das cadeias de valor cloro-álcali e a necessidade de manter os balanços cloro-soda cáustica sob controle após reduções persistentes de capacidade de policloreto de vinila (PVC) estão a remodelar as prioridades de investimento. Os grandes produtores estão a garantir contratos de energia renovável, os operadores de menor porte estão a abandonar ativos de diafragma de alto custo, e os utilizadores a jusante estão a migrar para graus líquidos para simplificar a logística. Os ventos regulatórios favoráveis provenientes de melhorias no tratamento de águas residuais, embalagens à base de fibra e projetos de alumina de grau para baterias estão a ancorar a procura estrutural, enquanto as tarifas de energia elevadas e as rigorosas obrigações REACH permanecem os principais contrapesos. Em conjunto, estas forças explicam por que o mercado europeu de soda cáustica está a expandir-se a um ritmo constante, em vez de explosivo.

Principais Conclusões do Relatório

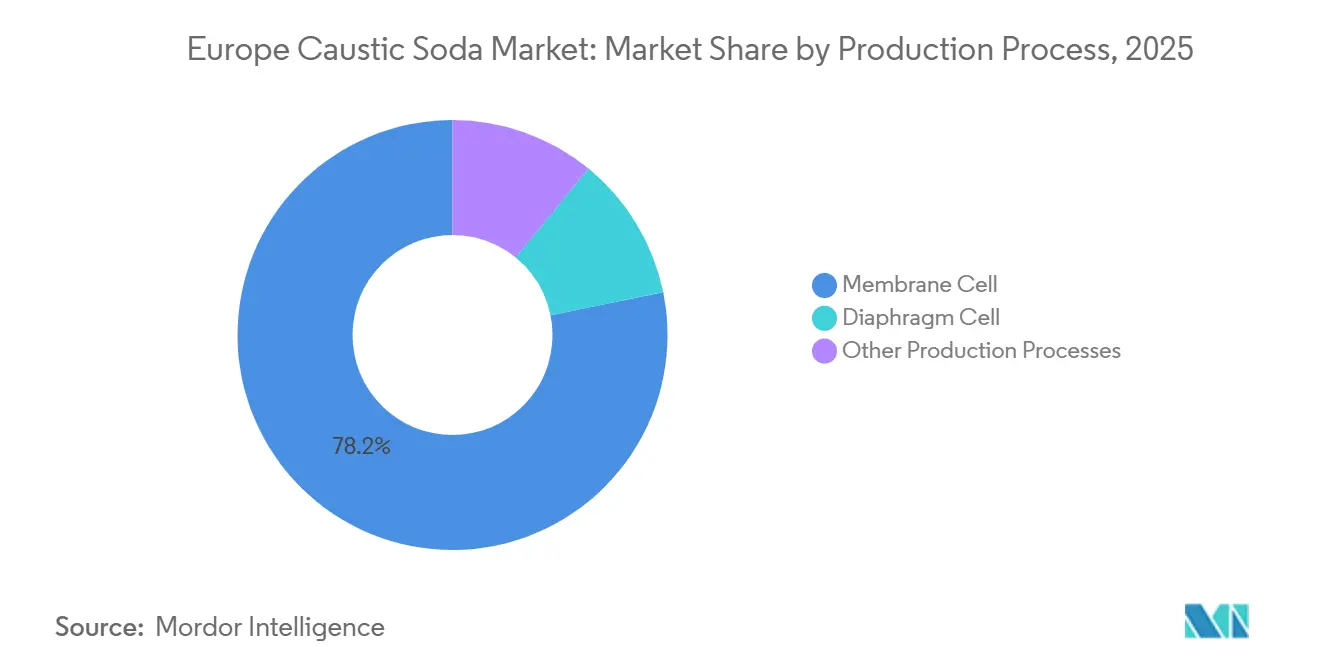

- A tecnologia de célula de membrana liderou com 78,18% da participação do mercado europeu de soda cáustica em 2025 e continua a ser a rota mais eficiente em termos energéticos, enquanto outros processos de produção têm previsão de crescer a um CAGR de 3,22% até 2031.

- Os graus líquidos representaram 61,22% dos volumes de 2025 e estão no caminho certo para crescer a um CAGR de 4,29% até 2031, superando as formas sólidas graças a menores custos de frete e à rápida adoção de dosagem automatizada em toda a planta.

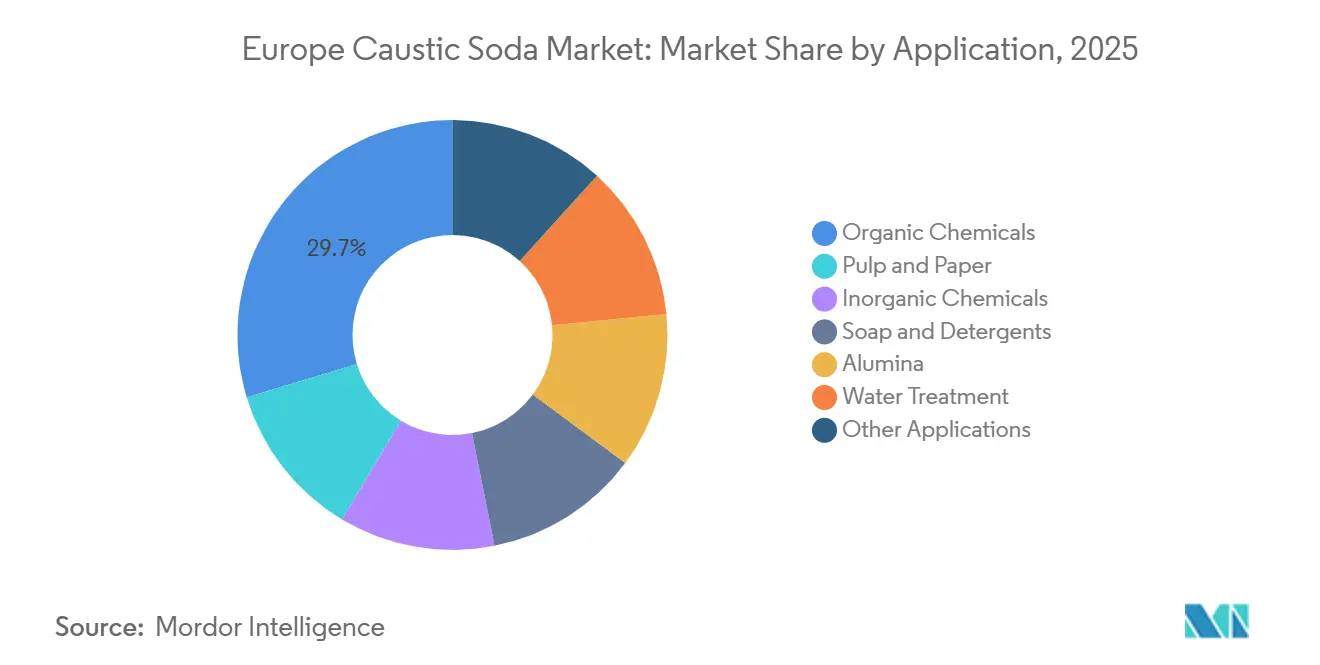

- Os produtos químicos orgânicos captaram 29,69% da procura em 2025; o refino de alumina deverá registar o CAGR mais rápido de 3,47% à medida que projetos de grau para baterias reiniciam refinarias ibéricas paralisadas.

- O Restante da Europa deteve 38,98% da participação em volume em 2025, enquanto se espera que a Espanha registe um CAGR de 4,77%, impulsionada pelas adições de capacidade da Ercros e pelos gastos municipais em tratamento de águas residuais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Soda Cáustica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Procura da Aplicação de Tratamento de Água | +0.6% | Alemanha, França, Itália, Espanha, Polónia | Médio prazo (2-4 anos) |

| Crescimento da Procura de Alumina pela Cadeia de Abastecimento de Baterias para Veículos Elétricos | +0.5% | Espanha, Itália, Alemanha | Longo prazo (≥4 anos) |

| Crescimento das Embalagens à Base de Fibra | +0.4% | Região Nórdica, Alemanha, França | Médio prazo (2-4 anos) |

| Expansão de Centros de Fabricação de Sabão e Detergentes | +0.3% | Alemanha, França, Países Baixos | Curto prazo (≤2 anos) |

| Crescimento da Necessidade de Síntese Química | +0.5% | Alemanha, Bélgica, Países Baixos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura da Aplicação de Tratamento de Água

As estações municipais e industriais de tratamento de águas residuais devem agora satisfazer a revisão 2024/3019 da Diretiva de Tratamento de Águas Residuais Urbanas, alargando o tratamento terciário a localidades acima de 1.000 equivalentes populacionais e exigindo operações de energia líquida zero até 2045[1]Agência Europeia do Ambiente, "Ficha Informativa da Diretiva de Tratamento de Águas Residuais Urbanas 2025," eea.europa.eu. Isto exige EUR 257 mil milhões em melhorias até 2050, aumentando o uso de soda cáustica para remoção de nutrientes e controlo de pH em 15-20% ao longo do período de previsão. A Alemanha e a França, detendo conjuntamente cerca de 35% da capacidade de tratamento instalada, reservaram EUR 3,2 mil milhões e EUR 2,1 mil milhões, respetivamente, nos orçamentos de 2025 para programas de redução de fósforo. A Espanha e a Itália estão a canalizar fundos de coesão para esquemas costeiros, enquanto a Polónia e a República Checa estão a descentralizar unidades de pequena escala que favorecem NaOH sólido ensacado. Os fornecedores de graus líquidos a 50% estão a ganhar contratos de fornecimento plurianuais à medida que as concessionárias automatizam a dosagem e reforçam os protocolos de segurança ocupacional.

Crescimento da Procura de Alumina pela Cadeia de Abastecimento de Baterias para Veículos Elétricos

A Alcoa abriu negociações em 2024 para reativar a sua refinaria de San Ciprián com capacidade de 465 quilotoneladas/ano e está a explorar um reinício parcial do ativo de Portovesme com 800 quilotoneladas/ano, condicionado a acordos de energia renovável abaixo de EUR 50/MWh[2]Alcoa, "Apresentação para Investidores T3 2025," alcoa.com. Ambos os projetos dependem de hidróxido de sódio a 50–80 kg por tonelada de alumina, com especificações de grau para baterias a elevar os limiares de pureza. A Norsk Hydro, com sede na Noruega, comprometeu-se com 100% de insumos renováveis em todas as operações europeias de alumina e alumínio até 2030, estabelecendo perspetivas de co-localização para plantas de células de membrana próximas de parques eólicos e solares. As químicas de cátodo de iões de sódio referenciadas nas Perspetivas de Minerais Críticos da Agência Internacional de Energia ampliam ainda mais os requisitos de soda cáustica a longo prazo.

Crescimento das Embalagens à Base de Fibra

O Regulamento de Embalagens e Resíduos de Embalagens (2025/40), juntamente com a Diretiva de Plásticos de Uso Único, incentiva as fábricas de pasta kraft a aumentar a produção de cartão reciclável e produtos de fibra moldada. As fábricas na Finlândia, Suécia, Alemanha e França consumiram 40–80 kg de NaOH por tonelada de pasta em 2025, e os principais intervenientes UPM, Stora Enso e Smurfit Kappa registaram ganhos de pasta de 8–12% em termos homólogos em 2024–2025. A Finlândia injetou EUR 120 milhões em subsídios de investigação e desenvolvimento de bioembalagens, apoiando linhas de pasta de grau de dissolução que funcionam exclusivamente com soda cáustica líquida para digestores contínuos. As regras obrigatórias de conteúdo reciclado ao abrigo do quadro de Ecodesign da UE tornam os substratos de papel mais atrativos do que os plásticos virgens, consolidando a visibilidade da procura a longo prazo.

Expansão de Centros de Fabricação de Sabão e Detergentes

A Unilever, a Henkel e a Procter & Gamble estão a consolidar a produção na Europa Ocidental e Central em menos mega-instalações. A Henkel investiu EUR 200 milhões em Düsseldorf em 2025 e adicionará 25.000 toneladas/ano de procura de NaOH quando as novas linhas de detergente líquido atingirem o estado estacionário até 2027. A torre de compactação da P&G de EUR 150 milhões em Amiens aumenta a produção de detergente em pó em 18%, traduzindo-se num maior consumo de soda cáustica. As regras de formulação que restringem os fosfatos estimulam um maior uso de carbonato de sódio e silicatos, ambos derivados a montante do NaOH, e a Unilever comprometeu-se publicamente a adquirir apenas soda cáustica derivada de eletricidade renovável até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados Custos de Energia na Europa | −0.8% | Alemanha, Itália, Países Baixos | Curto prazo (≤2 anos) |

| Conformidade com REACH e Segurança Ocupacional | −0.2% | Toda a UE | Médio prazo (2-4 anos) |

| Cortes de Produção Motivados pelo Balanço de Cloro | −0.5% | Alemanha, França, Países Baixos | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Energia na Europa

A eletricidade representa mais de metade dos custos variáveis totais do cloro-álcali na Europa. Apesar do recuo face aos picos de 2023, as tarifas industriais médias de 2024 situaram-se em 197 EUR/MWh, ainda 85% acima da base de 2020. A França, protegida pelo ARENH, paga 32–46 EUR/MWh, mas os produtores holandeses e alemães enfrentam cotações de três dígitos. A paridade do gás natural face ao Henry Hub mantém-se desfavorável. Consequentemente, a Ercros viu os preços médios de venda cair 41% em termos homólogos, e as margens comprimiram-se para 6,5% no primeiro semestre de 2024. O contrato de energia renovável de 1,2 GW da Covestro com a RWE, em vigor a partir de 2026, visa limitar a eletricidade entregue abaixo de 60 EUR/MWh durante uma década.

Conformidade com REACH e Segurança Ocupacional

A conversão obrigatória de membrana para unidades de diafragma legadas até 2028, ao abrigo da nota de referência BAT do setor, intensifica o investimento em capital. A produtora checa Spolchemie divulgou EUR 8 milhões em taxas REACH e melhorias de monitorização em 2024, equivalente a 12% da receita, forçando garantias apoiadas pelo Estado. Os sistemas de transferência em circuito fechado são agora obrigatórios para NaOH acima de 25% em peso, acrescentando EUR 15–25 milhões por instalação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo de Produção: As Células de Membrana Sustentam a Dominância com Poupanças de Energia

A tecnologia de membrana deteve 78,18% do volume de 2025, enquanto o segmento de outros processos de produção está a crescer a um CAGR mais rápido de 3,22%. O tamanho do mercado europeu de soda cáustica para a produção por membrana está preparado para beneficiar à medida que cada retrofit de diafragma proporciona poupanças de eletricidade de 20-30%. Rotas emergentes como as células de cátodo despolarizado por oxigénio poderiam reduzir o consumo de energia para abaixo de 2.000 kWh/t, e o Horizonte Europa reservou EUR 45 milhões para pilotar esta tecnologia.

A participação do diafragma legado, ainda próxima de 10–12% na Polónia, na República Checa e na Roménia, irá diminuir à medida que os prazos de conversão de 2028 se aproximam. Os produtores que atrasarem as melhorias arriscam penalidades REACH e a fuga de clientes para NaOH de baixo carbono. As células de mercúrio já desapareceram após a Convenção de Minamata. O mercado europeu de soda cáustica roda assim firmemente em torno da capacidade de membrana, e qualquer nova construção deverá implementar salas de células de próxima geração compatíveis com a valorização do hidrogénio verde.

Por Forma: Os Graus Líquidos Aceleram com a Economia de Frete e Automação

O NaOH líquido representou 61,22% das expedições em 2025 e tem previsão de crescer 4,29% até 2031. Os utilizadores finais preferem a forma sem diluição porque reduz o custo de manuseamento em 15–20% e integra-se perfeitamente com sistemas de dosagem automatizados em digestores de pasta e clarificadores municipais. Um único camião-cisterna de 25 toneladas entrega 12,5 toneladas de NaOH ativo, frequentemente num raio de 500 km, tornando-o atrativo em comparação com flocos, que requerem tanques de dissolução com uso intensivo de capital. Por conseguinte, o mercado europeu de soda cáustica está a inclinar-se cada vez mais para o líquido, e as frotas de transporte equipadas com iso-contentores de aço inoxidável estão a registar uma elevada utilização de ativos.

As formas sólidas, no entanto, defendem nichos na indústria farmacêutica, no processamento alimentar e em estações de tratamento de água rurais que adquirem sacos de 25 kg para precisão de dosagem. A mercerizaçãoo têxtil na Turquia e na Europa Central também valoriza a pureza de 98% em peso. Consequentemente, embora os flocos enfrentem um crescimento mais lento, estabilizam os diferenciais de margem para os vendedores que conseguem alternar entre formatos de embalagem em resposta à sazonalidade.

Por Aplicação: Os Produtos Químicos Orgânicos Lideram, a Alumina Define o Ritmo

Os produtos químicos orgânicos absorveram 29,69% do volume de 2025, ancorados em epóxidos, policarbonatos e intermediários farmacêuticos de alta pureza. Os fabricantes de resinas domésticos protegem-se através de barreiras antidumping, mas ainda assim procuram alívio de custos através de pipelines de NaOH cativos, ligando o mercado europeu de soda cáustica cada vez mais estreitamente aos clusters de síntese química a jusante ao longo do corredor Reno-Escalda.

O refino de alumina regista o CAGR mais rápido de 3,47% até 2031, à medida que a Espanha e a Itália avançam para o reinício de refinarias destinadas às cadeias de abastecimento de grau para baterias. Cada tonelada de alumina pelo processo Bayer absorve até 80 kg de NaOH, pelo que a reativação de San Ciprián por si só poderia consumir 30–35 quilotoneladas adicionais por ano. A celulose e o papel situam-se numa trajetória robusta, mas mais baixa, impulsionada por encomendas de cartão kraft para embalagens de comércio eletrónico.

Análise Geográfica

O Restante da Europa cobriu 38,98% da procura de 2025, uma vez que a Polónia, os Países Baixos e o território de pasta nórdico mantiveram programas de aquisição saudáveis. O centro de Brzeg Dolny da PCC SE movimenta expedições líquidas por toda a Europa Central via ferroviária, enquanto as unidades de Delfzijl e Hengelo da Nobian beneficiam de acesso marítimo a clientes do Mar do Norte. As fábricas nórdicas importam volumes consideráveis de NaOH para Kymi, Kaukas e Skutskär, aproveitando corredores estáveis de carga líquida provenientes de produtores bálticos.

A Espanha é o caso atípico de crescimento de volume com uma projeção de CAGR de 4,77%. A Ercros aumentou a produção do primeiro semestre de 2024 para 207 quilotoneladas e programou melhorias de membrana em Vila-seca e Tarragona. Aliado a EUR 1,8 mil milhões de investimento em águas residuais em 2026-2028, as concessionárias espanholas por si só poderiam aumentar a procura de NaOH em percentagens de um dígito elevado. A pegada logística está orientada para a distribuição por caminhão a sul dos Pirenéus, auxiliada por ligações portuárias em Tarragona e Bilbau.

A Alemanha continua a ser o maior consumidor individual, apoiada pela capacidade nominal de 900 quilotoneladas da Covestro e por plantas de produtos químicos orgânicos agrupadas. A partir de 2026, o contrato de bloco de energia renovável de 1,2 GW ligado à RWE estabiliza as curvas de custos, permitindo que Brunsbüttel e Krefeld-Uerdingen comercializem NaOH "verde" com menos de 0,5 tonelada de CO2 por tonelada de produto. Os ativos de Berre em França e de Jemeppe na Bélgica exploram o limite de energia do ARENH, mantendo os custos unitários variáveis competitivos. A Runcorn no Reino Unido debate-se com tarifas de energia pós-Brexit voláteis próximas de 180–200 EUR/MWh, e os fluxos da Rússia foram redirecionados para leste após as sanções de 2022, deixando o mercado europeu continental de soda cáustica mais voltado para o interior do que em qualquer momento na última década.

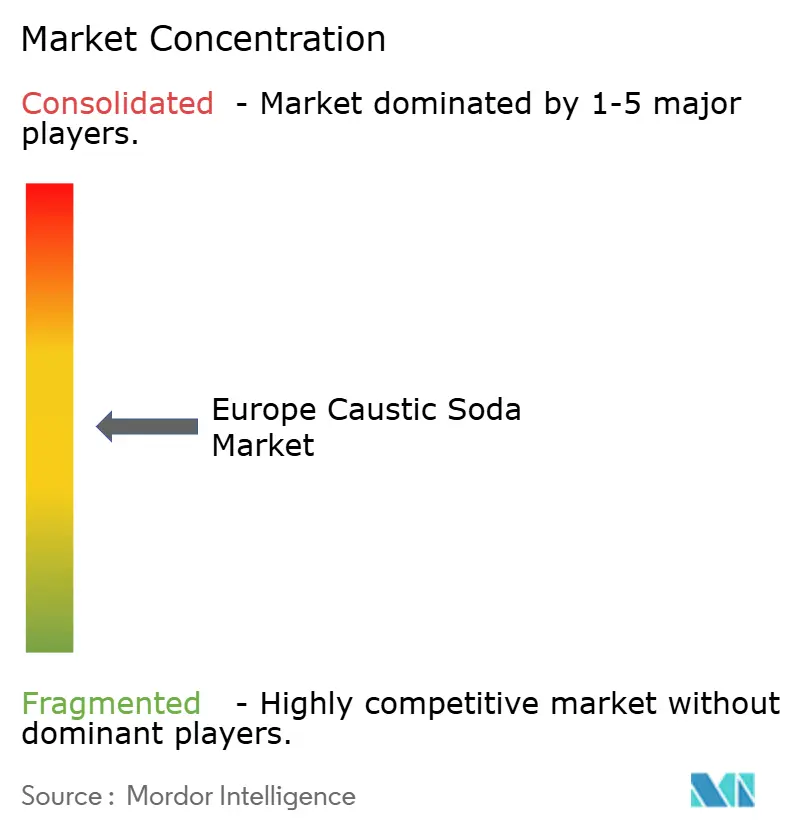

Panorama Competitivo

O mercado europeu de soda cáustica está moderadamente consolidado. A INEOS estreou NaOH certificado ISCC PLUS com uma redução de carbono de 70% em 2024 e encerrou Rheingarten em 2025 quando a economia do cloro se tornou negativa. A Dow encerrará Stade até 2027, libertando capital para linhas de materiais de desempenho.

O contrato de energia de uma década da Covestro com a RWE garante o Âmbito 2 abaixo de 0,5 tonelada de CO2 por tonelada, um nível que os clientes da indústria farmacêutica e alimentar agora estipulam nos quadros de aquisição. A Olin aproveita as unidades internas de epóxido para absorver a coprodução de cloro, cobrindo as oscilações de margem ao longo da cadeia integrada. A Nobian foi rebatizada a partir da AkzoNobel Specialties, recentrando-se em circuitos de cloro cativo com base nos Países Baixos para hipoclorito de tratamento de água.

Os produtores de segundo nível Ercros, Spolchemie, Vynova Group, PCC SE e Kem One dividem coletivamente a maior parte dos restantes 40%. O resgate da Spolchemie em 2024 atesta o peso dos custos de retrofit e REACH à escala abaixo de 200 quilotoneladas.

Líderes do Setor Europeu de Soda Cáustica

INEOS

Nobian

Vynova Group

Kem One

Ercros

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Henkel confirmou uma melhoria de EUR 200 milhões em Düsseldorf, adicionando 30% de capacidade de detergente líquido com uma procura incremental de soda cáustica de 25 quilotoneladas/ano a partir de 2027.

- Agosto de 2024: A INEOS lançou uma linha de NaOH de ultra-baixo carbono certificada ISCC PLUS, reivindicando 70% menos emissões ao longo do ciclo de vida em comparação com um produto de membrana padrão.

Âmbito do Relatório do Mercado Europeu de Soda Cáustica

A soda cáustica (hidróxido de sódio (NaOH)) é um ingrediente essencial na fabricação de sabões, produtos de limpeza e detergentes. O hidróxido de sódio é amplamente utilizado devido à sua capacidade de dissolver óleos, gorduras, lípidos e depósitos à base de proteínas.

O mercado europeu de soda cáustica é segmentado por processo de produção, forma, aplicação e geografia. Por processo de produção, o mercado é segmentado em célula de membrana, célula de diafragma e outros processos de produção. Por forma, o mercado é segmentado em sólido e líquido. Por aplicação, o mercado é segmentado em celulose e papel, produtos químicos orgânicos, produtos químicos inorgânicos, sabão e detergentes, alumina, tratamento de água e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para 6 países da região. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Célula de Membrana |

| Célula de Diafragma |

| Outros Processos de Produção (Célula de Mercúrio (legado), Eletroeletrodiálise Emergente e Eletrossíntese Direta) |

| Sólido |

| Líquido |

| Celulose e Papel |

| Produtos Químicos Orgânicos |

| Produtos Químicos Inorgânicos |

| Sabão e Detergentes |

| Alumina |

| Tratamento de Água |

| Outras Aplicações (Processamento de Alimentos e Rações, etc.) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Processo de Produção | Célula de Membrana |

| Célula de Diafragma | |

| Outros Processos de Produção (Célula de Mercúrio (legado), Eletroeletrodiálise Emergente e Eletrossíntese Direta) | |

| Por Forma | Sólido |

| Líquido | |

| Por Aplicação | Celulose e Papel |

| Produtos Químicos Orgânicos | |

| Produtos Químicos Inorgânicos | |

| Sabão e Detergentes | |

| Alumina | |

| Tratamento de Água | |

| Outras Aplicações (Processamento de Alimentos e Rações, etc.) | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual será a dimensão da procura europeia de soda cáustica até 2031?

O volume tem previsão de atingir 13,19 milhões de toneladas até 2031, refletindo um CAGR de 3,09% face aos níveis de 2026.

Qual processo de produção dominará a oferta?

A tecnologia de célula de membrana permanece dominante, fornecendo 78,18% da produção de 2025 e oferecendo poupanças de energia de 20–30% em comparação com as unidades de diafragma.

Por que razão a Espanha é o consumidor de crescimento mais rápido?

A Espanha beneficia das expansões da Ercros e do potencial reinício da refinaria de alumina de San Ciprián da Alcoa, impulsionando os volumes de soda cáustica a um CAGR de 4,77%.

Que papel desempenha a regulamentação de águas residuais na procura?

A Diretiva de Tratamento de Águas Residuais Urbanas revista exige EUR 257 mil milhões em melhorias, aumentando o uso de hidróxido de sódio para controlo de pH e nutrientes em 15–20%.

Como estão os produtores a lidar com os elevados custos de eletricidade?

Grandes empresas como a Covestro e a INEOS estão a assinar contratos de energia renovável de longo prazo que fixam os preços entregues abaixo de 60 EUR/MWh e reduzem as emissões de Âmbito 2 para abaixo de 0,5 tonelada de CO2 por tonelada.

Página atualizada pela última vez em: