Tamanho e Participação do Mercado de Aerossol

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

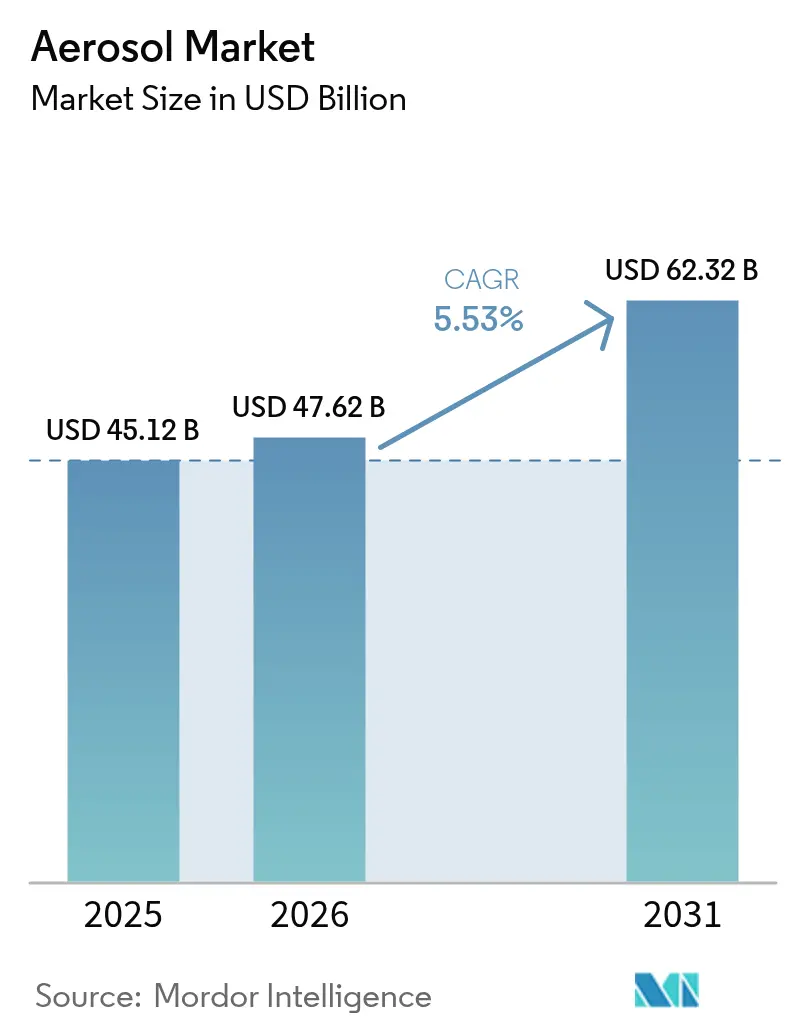

| Tamanho do Mercado (2026) | 47.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.53% CAGR |

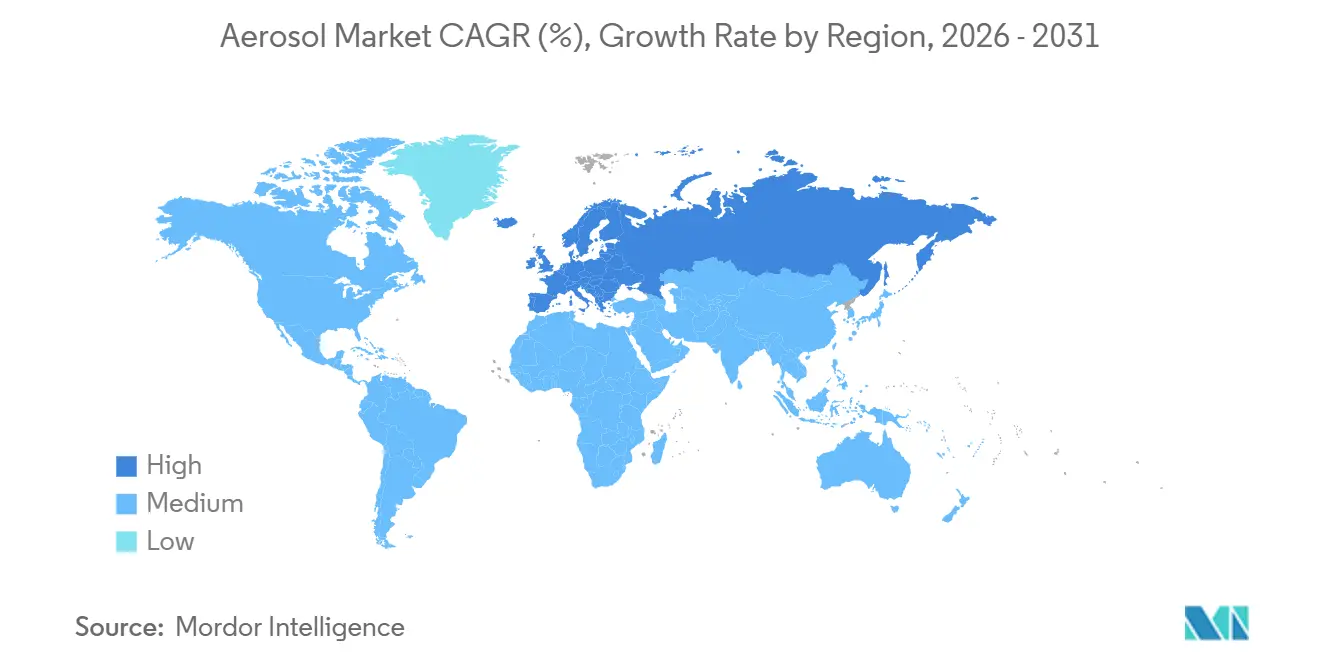

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aerossol por Mordor Intelligence

Espera-se que o tamanho do Mercado de Aerossol cresça de USD 45,12 bilhões em 2025 para USD 47,62 bilhões em 2026 e está previsto para atingir USD 62,32 bilhões até 2031 a um CAGR de 5,53% no período 2026-2031. A contínua redução gradual dos hidrofluorcarbonetos de alto Potencial de Aquecimento Global (PAG), a crescente demanda dos consumidores por embalagens portáteis e os investimentos em sistemas de propelentes de baixo carbono são fatores-chave que impulsionam essa tendência. Do lado da oferta, os fabricantes de embalagens de alumínio estão se movendo para montante a fim de estabelecer ciclos de reciclagem que cumpram os requisitos de responsabilidade estendida do produtor. As inovações na tecnologia de bolsa-na-válvula estão expandindo a base potencial de pacientes para aplicações respiratórias e de medicamentos tópicos. No entanto, seguradoras, reguladores e autoridades municipais de resíduos estão impondo regulamentações mais rígidas sobre inflamabilidade, coleta no fim da vida útil e limites de compostos orgânicos voláteis, aumentando as pressões de custo em todos os segmentos do mercado de aerossol.

Principais Conclusões do Relatório

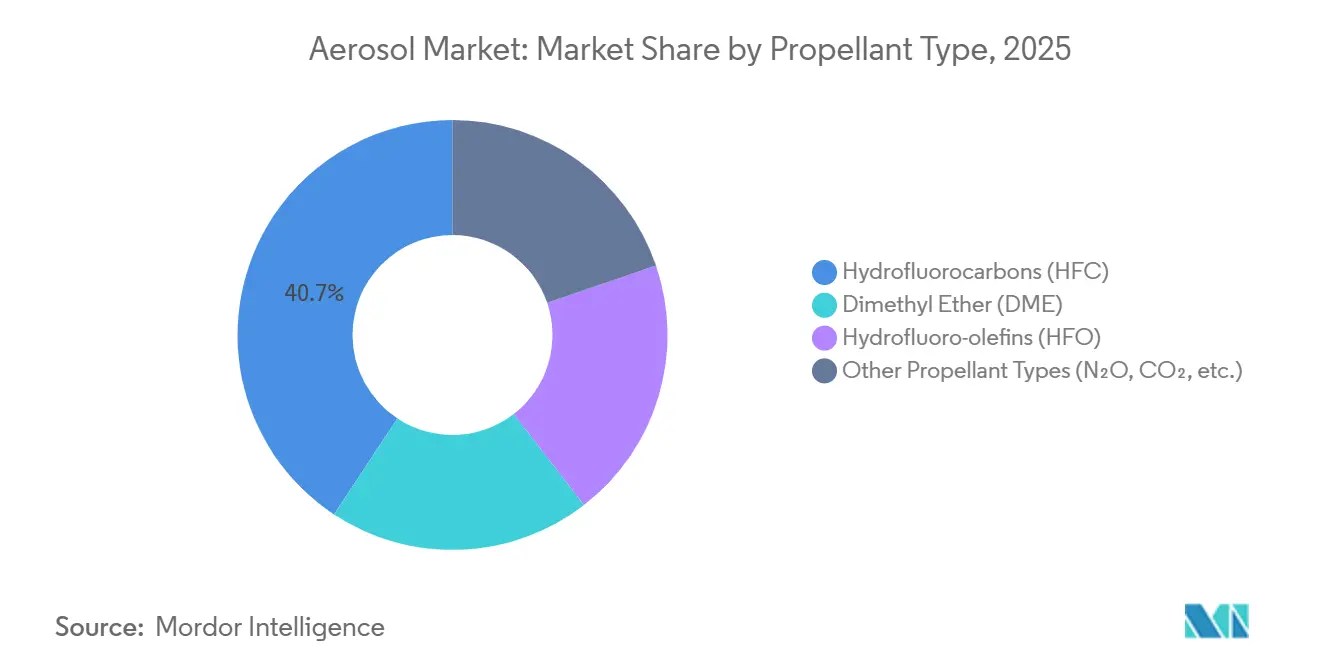

- Por tipo de propelente, os hidrofluorcarbonetos detinham 40,71% da participação do mercado de aerossol em 2025, enquanto as hidrofluoro-olefinas estão se expandindo a um CAGR de 6,61% até 2031.

- Por tipo de embalagem, o alumínio comandava 45,83% da participação do mercado de aerossol em 2025, enquanto o plástico está projetado para crescer a um CAGR de 6,01% até 2031.

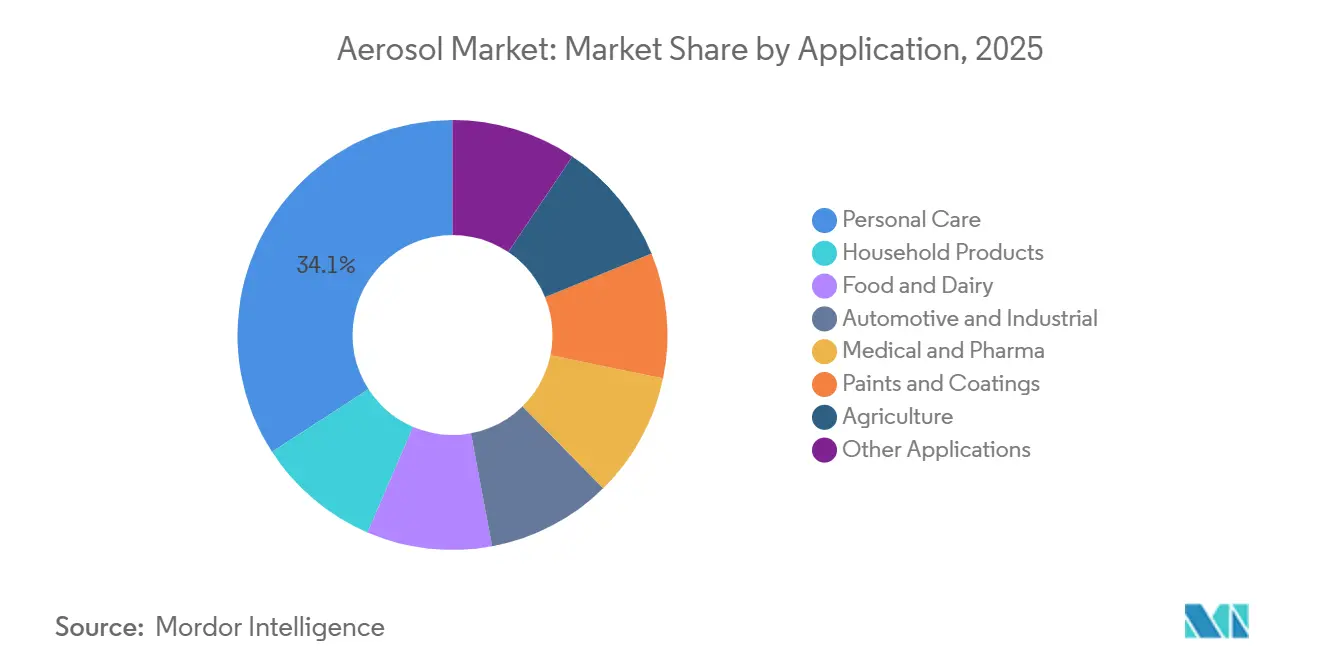

- Por aplicação, os cuidados pessoais comandavam 34,13% da participação do mercado de aerossol em 2025, enquanto o segmento médico e farmacêutico está projetado para crescer a um CAGR de 6,33% até 2031.

- Por geografia, a Europa liderou com 32,19% da participação do mercado de aerossol em 2025 e deve registrar o CAGR mais rápido de 6,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aerossol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das aplicações de spray de tintas e revestimentos | +0.8% | Global, com concentração nos centros aeroespaciais da América do Norte e nos mercados de repintura automotiva da Europa | Médio prazo (2-4 anos) |

| Embalagens portáteis orientadas pela conveniência em todos os setores | +1.2% | Global, liderado pelos centros urbanos da Ásia-Pacífico e pelo consumo em movimento da América do Norte | Curto prazo (≤ 2 anos) |

| Mudança regulatória para propelentes de baixo PAG impulsionando a readaptação | +1.5% | América do Norte e Europa (Lei AIM da EPA, Regulamento F-Gas da UE); repercussão nos fabricantes orientados para exportação da APAC | Longo prazo (≥ 4 anos) |

| Adoção da tecnologia de bolsa-na-válvula para dosagem de grau farmacêutico | +0.6% | América do Norte e Europa (aprovações regulatórias da FDA e da EMA); emergindo no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Crescimento dos aerossóis sanitizantes em movimento em frotas de micromobilidade compartilhada | +0.5% | Centros urbanos da América do Norte e da Europa; implantações piloto na APAC (Singapura, Seul, Tóquio) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Aplicações de Spray de Tintas e Revestimentos

Os fabricantes de equipamentos originais aeroespaciais estão adotando revestimentos em aerossol que curam mais rapidamente e minimizam a névoa excessiva. Como resultado, a AkzoNobel alocou EUR 50 milhões em 2024 para expandir sua instalação aeroespacial nos Países Baixos. A Axalta e a Dürr lançaram quiosques digitais de mistura de tintas que dispensam cores personalizadas em embalagens de aerossol sob demanda, reduzindo o espaço de estoque necessário nas oficinas de carroceria. A química de aerossol sem névoa excessiva da BASF está se tornando popular em ambientes industriais confinados, onde as pistolas HVLP tradicionais enfrentam desafios com poluentes atmosféricos perigosos. As linhas de montagem de aeronaves de fuselagem estreita preferem esses sprays devido às limitadas oportunidades de retrabalho, enquanto os modificadores de reologia garantem padrões de spray consistentes apesar das flutuações de temperatura. Essas tendências destacam um nicho premium dentro do mercado de aerossol, beneficiando fornecedores capazes de certificar revestimentos para aplicações de aviação.

Embalagens Portáteis Orientadas pela Conveniência em Todos os Setores

Os aerossóis de uso único estão substituindo cada vez mais os frascos a granel nos setores de cuidados pessoais, limpeza doméstica e serviços de alimentação. O spray probiótico Cif Infinite Clean da Unilever, lançado em abril de 2025, oferece proteção de superfície por vários dias a um preço de GBP 4. Da mesma forma, o nebulizador de vaso sanitário com íons de prata da Lion Corporation, lançado no Japão no mesmo mês, atende à demanda por soluções de limpeza profunda. O creme chantilly Anchor da Fonterra estende a vida útil para 12 meses, proporcionando economia de mão de obra para cafés. Companhias aéreas e hotéis preferem embalagens de 100 mL compatíveis com as normas da TSA, enquanto os armazéns de comércio eletrônico se beneficiam de aerossóis plásticos resistentes a impactos que reduzem as devoluções de produtos. Esses fatores enfatizam o papel dos formatos portáteis no impulsionamento do crescimento do mercado de aerossol.

Mudança Regulatória para Propelentes de Baixo PAG Impulsionando a Readaptação

A Lei AIM dos EUA limitará o potencial de aquecimento global (PAG) dos aerossóis de consumo a 150 a partir de janeiro de 2025, impulsionando uma mudança do HFC-134a para alternativas como HFO-1234ze e éter dimetílico[1]Agência de Proteção Ambiental dos EUA, "Redução Gradual dos Hidrofluorcarbonetos," epa.gov. A AstraZeneca protocolou pedido para transicionar os inaladores Breztri Aerosphere para HFO-1234ze em múltiplas jurisdições, alcançando uma redução de 99,9% nas emissões do ciclo de vida sem afetar a dosagem. Na UE, as cotas sobre HFCs virgens elevaram os preços à vista acima de USD 20 por kg em 2025. A certificação ISO 14001 tornou-se um requisito padrão para os envasadores contratados de aerossol que atendem clientes multinacionais. No entanto, os envasadores menores enfrentam restrições financeiras para atualizar os sistemas de manuseio de gases, levando à consolidação do mercado entre os players maiores e mais capitalizados.

Adoção da Tecnologia de Bolsa-na-Válvula para Dosagem de Grau Farmacêutico

Os sistemas de bolsa-na-válvula separam as formulações de medicamentos dos propelentes, eliminando a necessidade de conservantes e reduzindo os riscos de oxidação. Entre 2024 e 2025, a FDA aprovou inaladores de dose medida genéricos de beclometasona, albuterol e fluticasona utilizando essa tecnologia. A bomba metálica APF Futurity da Aptar, lançada em 2024, oferece reciclabilidade total. Além disso, atuadores habilitados com RFID monitoram a adesão do paciente e facilitam o reabastecimento em farmácias, viabilizando modelos de reembolso baseados em valor. A adoção está aumentando no Japão e na Coreia do Sul, onde o envelhecimento da população está impulsionando a demanda por medicamentos para doenças respiratórias crônicas. Essa tecnologia proporciona uma vantagem competitiva para fornecedores qualificados, melhorando as margens dentro do mercado de aerossol.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Responsabilidades de inflamabilidade e segurança | -0.5% | Global, com fiscalização intensificada na América do Norte e na Europa sob os códigos de transporte do DOT e da ONU | Curto prazo (≤ 2 anos) |

| Resistência dos consumidores em pontos de venda de varejo com desperdício zero | -0.4% | Centros urbanos da Europa e da América do Norte; emergindo na Austrália e na Nova Zelândia | Médio prazo (2-4 anos) |

| Escassez de propelente de CO₂ de grau farmacêutico em meio à demanda por CCUS | -0.3% | América do Norte (cadeia de suprimentos de CO₂ comercial dos EUA); impacto secundário na Europa e na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Responsabilidades de Inflamabilidade e Segurança

O éter dimetílico, o propano e o butano permanecem classificados como gases inflamáveis da Divisão 2.1 sob os códigos de transporte da ONU, exigindo armazenamento à prova de explosão e prêmios de seguro mais elevados. As regulamentações do DOT dos EUA limitam as cargas em paletes para distribuição no varejo online, aumentando os custos de atendimento[2]Departamento de Transportes dos EUA, "Regulamentações de Materiais Perigosos," transportation.gov . Os requisitos de ventilação da OSHA podem exigir que envasadores de médio porte invistam até USD 500.000 em atualizações de sistemas de HVAC. Recalls, como o incidente com o limpador de freios em 2024, podem prejudicar a reputação da marca e resultar em custos significativos de responsabilidade. Esses fatores representam desafios para a expansão das margens no mercado de aerossol.

Resistência dos Consumidores em Pontos de Venda de Varejo com Desperdício Zero

Sistemas recarregáveis, como os desengordurantes Flairosol da Zep lançados em setembro de 2024, eliminam a necessidade de propelentes e compostos orgânicos voláteis (COVs), atraindo consumidores ambientalmente conscientes em varejistas como Lowe's e ecolojas. As embalagens AeroFlexx, adotadas pela Aveda, reduzem o uso de plástico em 70% e oferecem recargas concentradas. As regulamentações VerpackG da Alemanha e as propostas de embalagens da UE impõem taxas crescentes sobre embalagens não recicláveis. As marcas que dependem da conveniência devem enfrentar esses desafios quantificando as pegadas de carbono e garantindo a reciclabilidade para manter a confiança dos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propelente: A Adoção de HFO Acelera Enquanto os HFCs Permanecem Predominantes

Os hidrofluorcarbonetos (HFCs) representaram 40,71% da receita de 2025, enquanto as hidrofluoro-olefinas (HFOs) estão projetadas para crescer a um CAGR de 6,61% até 2031. A Agência de Proteção Ambiental (EPA) reduziu as cotas de HFC para 2026 em 15% em comparação com a linha de base de 2024, estabelecendo o HFO-1234ze como a principal alternativa. A mudança planejada da AstraZeneca para o HFO-1234ze garante a estabilidade da dose enquanto alcança uma redução de 99,9% no potencial de aquecimento global (PAG). O éter dimetílico está conquistando participação de mercado do gás liquefeito de petróleo (GLP) nas aplicações de cuidados pessoais da Ásia-Pacífico, pois requer ajustes mínimos nas linhas de produção. O óxido nitroso permanece a principal escolha para aplicações de laticínios batidos, enquanto o dióxido de carbono (CO₂) é essencial para a segurança alimentar. Os envasadores de pequena escala correm o risco de perder contratos a menos que obtenham a certificação ISO 14001 e demonstrem o uso de misturas com PAG abaixo de 150. Essas tendências estão impulsionando um mercado de aerossol de dois níveis, onde o acesso ao capital influencia o ritmo de conformidade.

Por Tipo de Embalagem: A Dominância do Alumínio Encontra o Desafio do Plástico Leve

O alumínio representou 45,83% da participação do mercado de aerossol em 2025, beneficiando-se de sua reciclabilidade infinita. A Ball Corporation investiu USD 290 milhões no Colorado em 2024 para produzir embalagens com 90% de conteúdo reciclado, devolvendo-as às prateleiras em 60 dias. O aço continua a atender aplicações industriais que exigem classificações de pressão de 180 psi, apesar dos custos de revestimento 20% mais elevados. As embalagens de vidro e estanho permanecem populares em fragrâncias de prestígio, mas enfrentam uma taxa de devolução de 5% no comércio eletrônico. Espera-se que as embalagens plásticas cresçam a um CAGR de 6,01% até 2031, pois suas propriedades de leveza reduzem as emissões de frete em 0,15 kg de CO₂ por 100 unidades transportadas. No entanto, as regulamentações da União Europeia que exigem embalagens recicláveis até 2030 estão acelerando a pesquisa em soluções de PET de material único. Esses desenvolvimentos devem moldar as estratégias de aquisição em todo o mercado de aerossol na próxima década.

Por Aplicação: Os Aerossóis Médicos Superam o Crescimento dos Cuidados Pessoais

As aplicações de cuidados pessoais lideraram o mercado em receita, contribuindo com 34,13% em 2025, apoiadas pela expansão da produção de desodorantes da Beiersdorf no valor de EUR 350 milhões em Leipzig. No entanto, o segmento médico e farmacêutico deve crescer mais rapidamente, com um CAGR de 6,33% até 2031, impulsionado por genéricos aprovados pela FDA que reduzem os custos para os pacientes. Os produtos domésticos estão se beneficiando de inovações como probióticos e tecnologias de íons de prata, enquanto os sprays automotivos estão fazendo a transição para lubrificantes sem PFAS que triplicam os intervalos de manutenção. Os aerossóis de tinta estão experimentando uma demanda renovada no setor aeroespacial, como evidenciado pela atualização da instalação da AkzoNobel no valor de EUR 50 milhões. Os aerossóis alimentares dependem da expansão quádrupla do óxido nitroso, enquanto os sprays agrícolas permanecem um nicho devido a preocupações com a deriva. Essas taxas de crescimento variadas destacam a importância da diversificação de portfólio dentro do mercado de aerossol.

Análise Geográfica

A Europa representou 32,19% da receita do mercado em 2025 e está projetada para crescer a um CAGR de 6,56% até 2031. As cotas do Regulamento F-Gas e as taxas do VerpackG favorecem as embalagens de alumínio, que se integram perfeitamente aos sistemas de depósito. A aquisição da Alucan pela Ball Corporation em outubro de 2024 garantiu capacidade adicional na Espanha e na Bélgica para linhas de produção compatíveis com HFO.

A Ásia-Pacífico está acelerando, impulsionada pela demanda urbana por cosméticos na China e pelas necessidades de embalagens para comércio eletrônico na Índia. O nebulizador antibacteriano da Lion Corporation destaca a preferência do Japão por aerossóis domésticos de alta função. O setor de turismo da Tailândia impulsiona as vendas de aerossóis em tamanho de viagem, enquanto a Coreia do Sul se beneficia das exportações de K-beauty.

A América do Norte enfrenta os prazos da Lei AIM, pressionando os envasadores em direção a misturas à base de HFO. A aquisição da Florida Can Manufacturing pela Ball Corporation por USD 160 milhões em fevereiro de 2025 garante o fornecimento para clientes de bens de consumo doméstico. A linha Flairosol da Zep demonstra o crescente mercado de sprays sem propelente no varejo de bricolagem. O comunicado da Health Canada de junho de 2025 sobre o óxido nitroso sugere regulamentações mais rígidas para carregadores de creme chantilly.

A América do Sul, o Oriente Médio e a África permanecem mercados emergentes, onde a urbanização impulsiona a demanda por desodorantes e desinfetantes. No entanto, as lacunas de infraestrutura em reciclagem e logística de propelentes limitam o crescimento em comparação com a Europa e a Ásia-Pacífico. A aproximação da produção ao México está encurtando os prazos de entrega para clientes dos EUA e diversificando modestamente as cadeias de suprimentos globais de aerossol.

Cenário Competitivo

O mercado de aerossol apresenta concentração moderada, com os cinco principais fornecedores controlando aproximadamente 53% da capacidade combinada. A fabricação de válvulas permanece fragmentada, com players-chave incluindo Lindal, Aptar e Coster. A Ball Corporation realizou três aquisições entre outubro de 2024 e janeiro de 2026, incluindo a Alucan, a Florida Can Manufacturing e uma participação de 80% na Benepack avaliada em USD 195 milhões, para aprimorar a integração vertical. A bomba APF Futurity da Aptar incorpora rastreamento de dose, criando barreiras de revalidação regulatória que fortalecem a retenção de clientes. Oportunidades permanecem em sanitizantes para micromobilidade e sprays eletrostáticos para fazendas. As embalagens recarregáveis AeroFlexx, com lançamento previsto sob a marca Aveda em 2027, desafiam as embalagens de uso único ao reduzir o conteúdo de plástico em 70%. As barreiras de entrada agora se concentram no manuseio de HFO, na conformidade com a ISO 14001 e nos altos custos das linhas de envase de vários milhões de dólares. Esses fatores impõem um ciclo de capital disciplinado dentro do setor de aerossol, ao mesmo tempo que incentivam aquisições quando inovadores de nicho atingem escala.

Líderes do Setor de Aerossol

Ball Corporation

Crown

Beiersdorf

Aptar

Ardagh Group S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Beiersdorf e a Ball Corporation alcançaram um marco importante em sua parceria estratégica ao transicionar todas as embalagens de aerossol europeias da Beiersdorf para alumínio 100% reciclado pós-consumo (PCR). Essa iniciativa começou com um projeto piloto em 2024 e culminou na adoção completa de embalagens de alumínio 100% PCR em toda a região.

- Março de 2026: A Glenmark Pharmaceuticals anunciou que sua subsidiária, Glenmark Specialty SA, recebeu aprovação final da Agência de Alimentos e Medicamentos dos EUA (USFDA) para o Aerossol de Inalação de Propionato de Fluticasona USP, 44 mcg por acionamento. A USFDA determinou que o produto é bioequivalente e terapeuticamente equivalente ao medicamento de referência listado (RLD), Flovent HFA Aerossol de Inalação, 44 mcg, fabricado pela GlaxoSmithKline (NDA 021433).

Escopo do Relatório Global do Mercado de Aerossol

Os aerossóis são partículas sólidas ou gotículas líquidas extremamente minúsculas suspensas no ar ou em outros gases. Consistem em partículas sólidas que podem ser lançadas na atmosfera por grandes tempestades de poeira, erupções vulcânicas ou partículas de fuligem provenientes de grandes incêndios.

O mercado de aerossol é segmentado por tipo de propelente, tipo de embalagem, aplicação e geografia. Por tipo de propelente, o mercado é segmentado em hidrofluorcarbonetos (HFC), éter dimetílico (DME), hidrofluoro-olefinas (HFO) e outros tipos de propelentes (N₂O, CO₂, etc.). Por tipo de embalagem, o mercado é segmentado em alumínio, aço, plástico e vidro e estanho. Por aplicação, o mercado é segmentado em cuidados pessoais, produtos domésticos, alimentos e laticínios, automotivo e industrial, médico e farmacêutico, tintas e revestimentos, agricultura e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o aerossol em 18 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Hidrofluorcarbonetos (HFC) |

| Éter Dimetílico (DME) |

| Hidrofluoro-olefinas (HFO) |

| Outros Tipos de Propelentes (N₂O, CO₂, etc.) |

| Alumínio |

| Aço |

| Plástico |

| Vidro e Estanho |

| Cuidados Pessoais |

| Produtos Domésticos |

| Alimentos e Laticínios |

| Automotivo e Industrial |

| Médico e Farmacêutico |

| Tintas e Revestimentos |

| Agricultura |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Propelente | Hidrofluorcarbonetos (HFC) | |

| Éter Dimetílico (DME) | ||

| Hidrofluoro-olefinas (HFO) | ||

| Outros Tipos de Propelentes (N₂O, CO₂, etc.) | ||

| Por Tipo de Embalagem | Alumínio | |

| Aço | ||

| Plástico | ||

| Vidro e Estanho | ||

| Por Aplicação | Cuidados Pessoais | |

| Produtos Domésticos | ||

| Alimentos e Laticínios | ||

| Automotivo e Industrial | ||

| Médico e Farmacêutico | ||

| Tintas e Revestimentos | ||

| Agricultura | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aerossol?

O mercado de aerossol está em USD 47,62 em 2026 e está previsto para atingir USD 62,32 bilhões até 2031, avançando a um CAGR de 5,53% no período 2026-2031.

Qual classe de propelente está crescendo mais rapidamente até 2031?

As hidrofluoro-olefinas estão se expandindo a um CAGR de 6,61% até 2031 à medida que as regulamentações de baixo PAG se intensificam nas principais economias.

Por que o alumínio dominou no tipo de embalagem em 2025?

A reciclabilidade infinita, os esquemas de depósito e devolução e os compromissos das marcas com embalagens circulares mantêm o alumínio com uma participação de 45,83% em 2025.

Qual aplicação está prevista para superar os cuidados pessoais até 2031?

O segmento médico e farmacêutico está projetado para crescer a um CAGR de 6,33% até 2031, impulsionado por inaladores genéricos e pela adoção da tecnologia de bolsa-na-válvula.

Página atualizada pela última vez em: