Tamaño y Participación del Mercado de Decoraciones e Inclusiones Alimentarias

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.10 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Decoraciones e Inclusiones Alimentarias por Mordor Intelligence

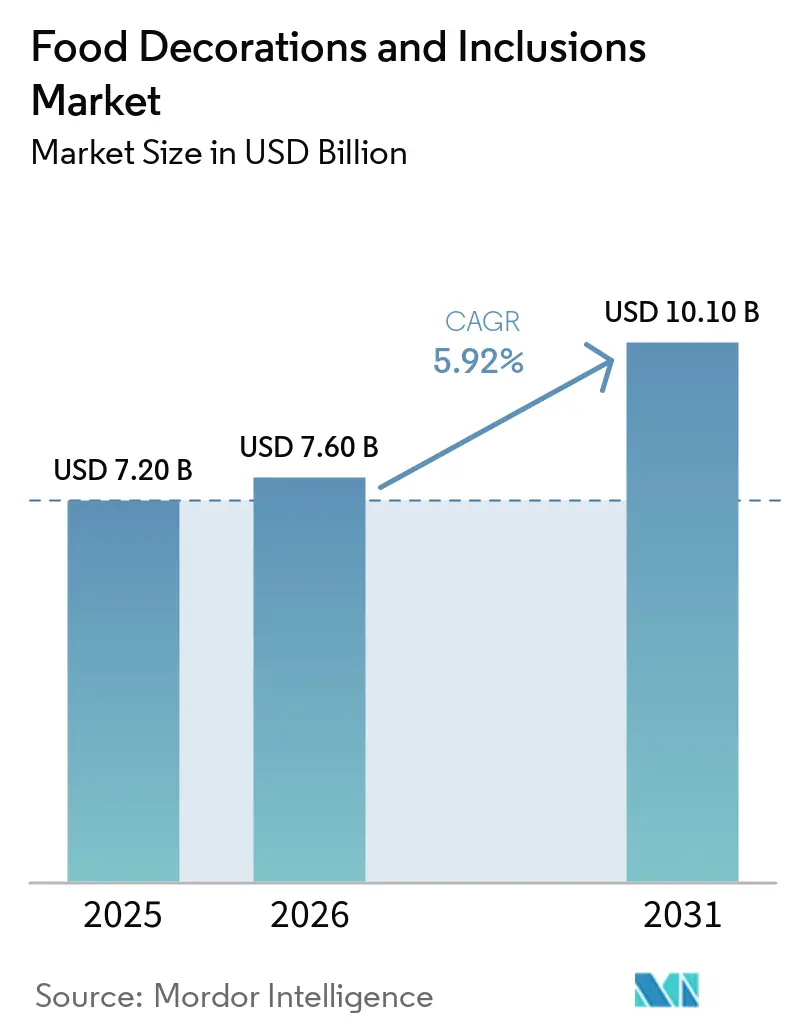

El mercado de decoraciones e inclusiones alimentarias fue valorado en USD 7,20 mil millones en 2025 y alcanzó USD 7,60 mil millones en 2026, con un crecimiento esperado hasta USD 10,10 mil millones en 2031, registrando una CAGR del 5,92%. Este crecimiento pone de relieve un cambio significativo, ya que los ingredientes de decoración e inclusión pasan de ser lujos artesanales a componentes integrales de los productos alimentarios producidos en masa. Los fabricantes industriales de alimentos representaron el 54,11%. Sin embargo, el canal de servicios de alimentación está creciendo a una CAGR más rápida del 6,86% hasta 2031, impulsado por cafeterías especializadas y establecimientos de postres premium que actúan como centros de innovación. Estos establecimientos prueban nuevos formatos de decoración que posteriormente son adoptados en la producción a gran escala, otorgando al segmento de servicios de alimentación una influencia de mercado que supera su cuota de ingresos actual. Además, la creciente demanda de productos alimentarios de edición limitada, estacionales y personalizados está impulsando la innovación en formatos decorativos en aplicaciones como panadería, confitería, lácteos y postres congelados. A medida que la competencia se intensifica en el mercado de alimentos envasados, las decoraciones e inclusiones están emergiendo como componentes estratégicos que permiten a las marcas diferenciar sus productos, justificar precios premium y mejorar el atractivo en el punto de venta.

Conclusiones Clave del Informe

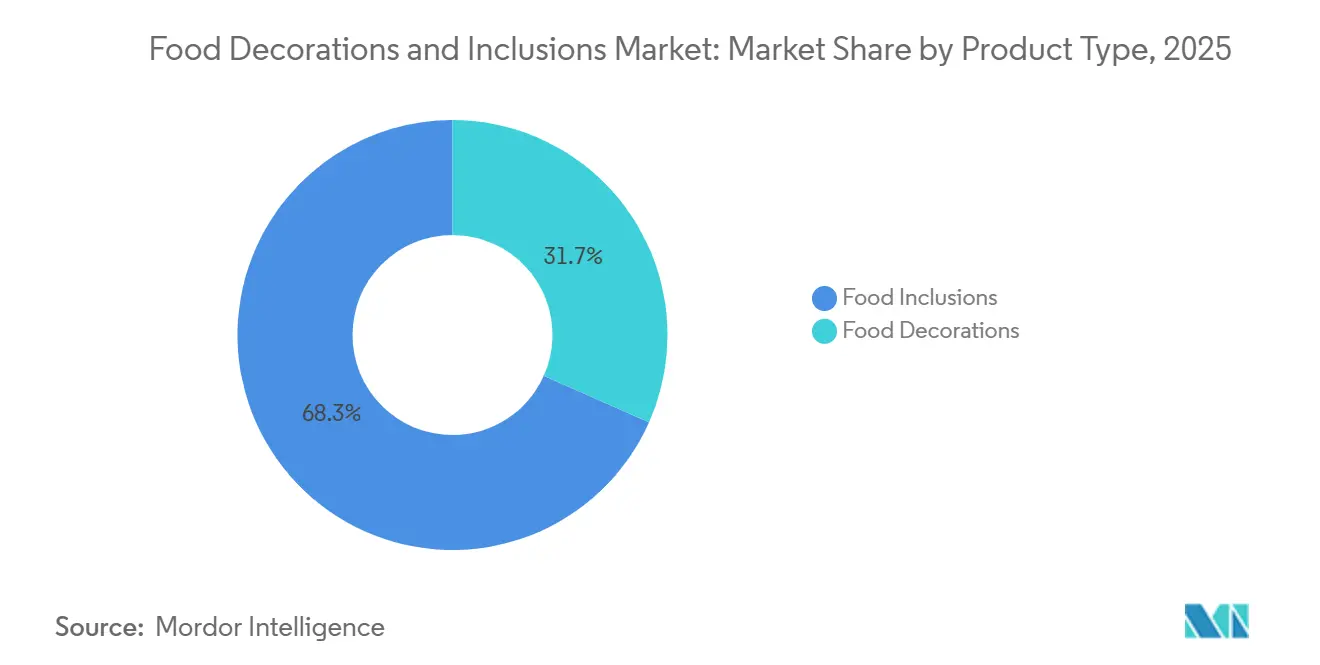

- Por tipo de producto, las inclusiones alimentarias capturaron el 68,34% del mercado de 2025, mientras que las decoraciones alimentarias avanzan a una CAGR del 6,99% hasta 2031.

- Por tipo de ingrediente, las decoraciones e inclusiones de chocolate retuvieron una participación del 30,19% del tamaño del mercado de decoraciones e inclusiones alimentarias en 2025, mientras que se prevé que el segmento de frutas conservadas y liofilizadas crezca a una CAGR del 7,83% hasta 2031.

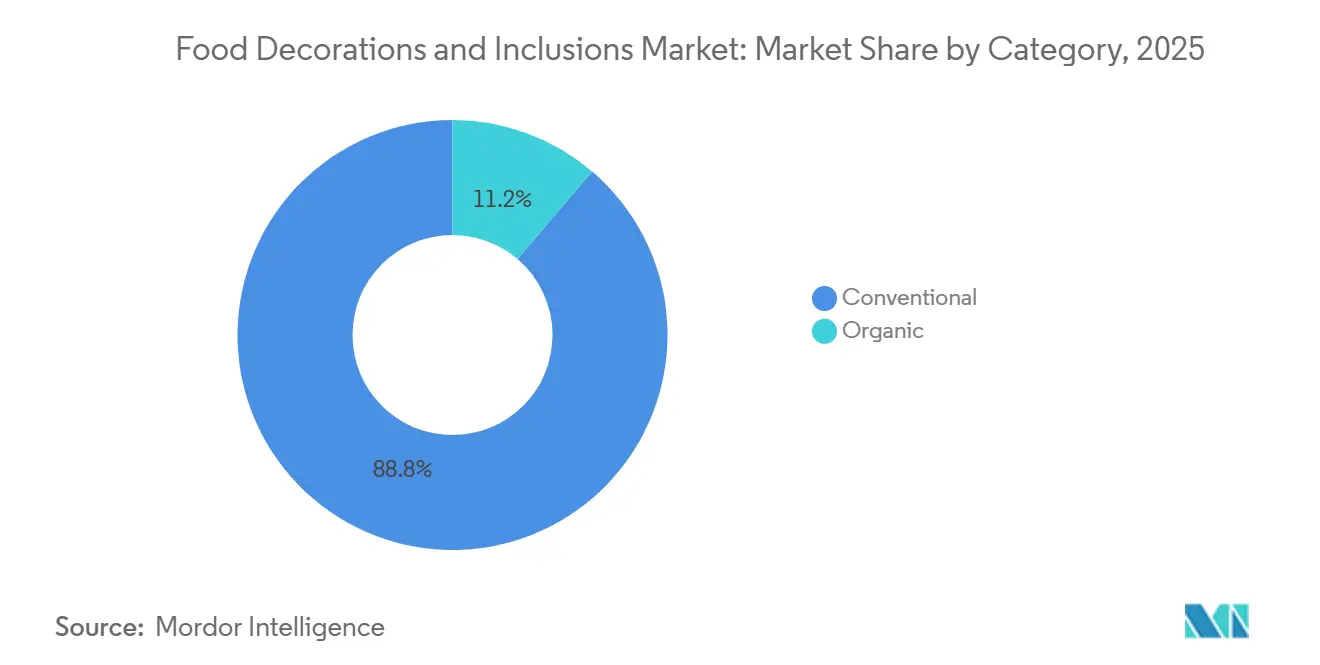

- Por categoría, el segmento convencional representó el 88,76% de la demanda en 2025, mientras que el orgánico se expande más rápidamente con una CAGR del 8,37% entre 2026 y 2031.

- Por usuario final, los fabricantes industriales de alimentos representaron el 54,11% de la demanda en 2025, mientras que los servicios de alimentación se expanden más rápidamente con una CAGR del 6,86% entre 2026 y 2031.

- Por geografía, Europa representó el 32,02% de los ingresos de 2025, mientras que América del Norte es el segmento de más rápido crecimiento, con una CAGR del 6,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Decoraciones e Inclusiones Alimentarias

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos alimentarios visualmente atractivos e instagrameables | +1.4% | Global, liderado por América del Norte, Europa y centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de productos premium de panadería y confitería | +1.1% | Global, con mayor impulso en América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión de panaderías artesanales, cafeterías especializadas y establecimientos de postres premium a nivel global | +0.9% | Global; América del Norte y el Sudeste Asiático impulsando el crecimiento más rápido de la red | Mediano plazo (2–4 años) |

| Creciente demanda de decoraciones naturales y con etiqueta limpia | +0.8% | América del Norte y la Unión Europea como núcleo; expansión hacia Asia-Pacífico y Oriente Medio y África | Mediano plazo (2–4 años) |

| Innovación en formatos de productos, texturas y combinaciones de sabores que crean ofertas diferenciadas | +0.7% | Global; centros industriales en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente demanda de soluciones de ingredientes industriales personalizadas | +0.6% | Global, con mayor tracción en los mercados de fabricación a gran escala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos alimentarios visualmente atractivos e instagrameables

Las redes sociales han transformado significativamente la economía de la presentación de alimentos, con un impacto que aumenta a medida que crece la escala. Según una investigación de la industria realizada por Dawn Foods, el 57% de los consumidores se ven influenciados por las redes sociales para comprar productos de panadería, estableciendo una conexión directa entre el compromiso en plataformas visuales y la demanda de ingredientes de decoración[1]Fuente: Dawn Foods, "Dawn Foods presenta las Tendencias Globales de Panadería de Dawn en IBA", dawnfoods.com. Esta tendencia acelera los ciclos de desarrollo de productos, ya que un único formato de postre viral puede generar necesidades urgentes de adquisición de ingredientes en cuestión de semanas. Los proveedores con portafolios de decoraciones diversas y listas para enviar están mejor posicionados para capturar cuota de mercado en comparación con aquellos que tienen modelos de suministro con plazos de entrega más largos. Este cambio beneficia especialmente a productos como brillos comestibles, confites con formas y formatos de inclusiones de colores vibrantes, que son visualmente atractivos y tienen buen rendimiento en las redes sociales. Además, plataformas como Instagram y TikTok están llevando los estándares de decoración artesanal a la producción semi-industrial, ya que las panaderías comerciales replican diseños virales a escala.

Expansión de productos premium de panadería y confitería

La premiumización en productos de panadería está ganando impulso tanto en los canales minoristas como en los de servicios de alimentación, extendiéndose más allá de los precios de lujo. Las Tablas de Sabores 2026 de Kerry Group destacaron los perfiles de sabor "Swicy" (Dulce + Picante) y las inclusiones de inspiración coreana como categorías de alto crecimiento. Por ejemplo, los lanzamientos de productos de panadería con sabor a Gochujang en el mercado estadounidense aumentaron un 120% en los últimos 12 meses, demostrando cómo las influencias culturales globales están ampliando el alcance de las formulaciones de ingredientes de inclusión[2]Fuente: "Kerry publica las Tablas de Sabores Globales 2026: Definiendo el Futuro del Sabor con Información Basada en Datos", kerry.com. Las inclusiones premium, como las pepitas de chocolate de origen único, los racimos de nueces caramelizadas y las piezas crujientes multicapa, se utilizan cada vez más como herramientas de anclaje de precios por parte de los fabricantes que buscan mantener precios minoristas más altos sin aumentar el tamaño del producto. Esta tendencia posiciona a los proveedores de ingredientes de inclusión como actores clave en las estrategias de margen, en lugar de ser únicamente contribuyentes de sabor. Para los equipos de adquisiciones industriales, esto sugiere que la lealtad hacia los formatos de inclusión de marca y certificados probablemente crecerá, incluso cuando los volúmenes de decoraciones de productos básicos sigan siendo competitivos en costos.

Expansión de panaderías artesanales, cafeterías especializadas y establecimientos de postres premium a nivel global

El rápido crecimiento de las panaderías artesanales, las cafeterías especializadas y los establecimientos de postres premium es un factor clave que impulsa el mercado de decoraciones e inclusiones alimentarias. Estos establecimientos dependen en gran medida de productos visualmente atractivos y con texturas ricas para destacarse en los competitivos mercados de servicios de alimentación. Los pasteles premium, las pastas, las donas, las galletas, los helados y las bebidas especializadas suelen incluir inclusiones de chocolate, trozos de fruta, nueces, confites, glaseados y coberturas decorativas para mejorar tanto la presentación visual como el atractivo sensorial. Además, los operadores artesanales y premium frecuentemente actúan como centros de innovación, introduciendo nuevas técnicas de decoración, formatos de inclusión y combinaciones de sabores que posteriormente son adoptados por los fabricantes de alimentos a gran escala. A medida que los consumidores priorizan cada vez más los productos indulgentes premium y orientados a la experiencia, la creciente presencia de establecimientos especializados de servicios de alimentación continúa impulsando la demanda de decoraciones e inclusiones de alto valor en los mercados globales.

Creciente demanda de decoraciones naturales y con etiqueta limpia

La preferencia de los consumidores por productos alimentarios con etiqueta limpia está impulsando la demanda de decoraciones e inclusiones naturales en aplicaciones de panadería, confitería, lácteos y snacks. Los fabricantes de alimentos están sustituyendo cada vez más los colores artificiales, los saborizantes y los ingredientes decorativos por alternativas de origen natural, incluidas las inclusiones a base de frutas, los extractos botánicos, los colorantes naturales y las coberturas orgánicas, para satisfacer las expectativas cambiantes de los consumidores. Esta tendencia es particularmente significativa entre los consumidores más jóvenes, quienes priorizan la transparencia de los ingredientes y la autenticidad del producto. Para 2025, se espera que los compradores, especialmente la Generación Z y los Millennials, paguen entre un 20% y un 30% más por productos etiquetados como orgánicos, naturales, ricos en proteínas o libres de ingredientes artificiales[3]Fuente: "Ingredion, "Menos misterio, más significado: las etiquetas limpias ganan la preferencia del consumidor", ingredion.com. En respuesta, los fabricantes están ampliando sus portafolios de decoraciones e inclusiones con etiqueta limpia para mejorar el atractivo del producto y apoyar el posicionamiento premium, impulsando así el crecimiento en el mercado de decoraciones e inclusiones alimentarias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de cumplimiento normativo derivada de regulaciones sobre colorantes, aditivos y alérgenos | -0.5% | Global; mayor fricción en formulaciones para múltiples mercados de América del Norte y la Unión Europea | Corto plazo (≤ 2 años) |

| Restricciones de suministro de ingredientes especializados | -0.4% | Materias primas procedentes de Asia-Pacífico (cacao, frutas tropicales); expansión a nivel global | Mediano plazo (2–4 años) |

| Creciente preferencia de los consumidores por productos con bajo contenido de azúcar | -0.4% | América del Norte y Europa; adopción temprana extendiéndose a Asia-Pacífico urbano | Mediano plazo (2–4 años) |

| Los altos costos de fabricación de productos premium y orgánicos afectan la competitividad | -0.4% | Global, con mayor exposición a costos en América del Norte y Europa Occidental | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Carga de cumplimiento normativo derivada de regulaciones sobre colorantes, aditivos y alérgenos

Las estrictas regulaciones sobre colorantes alimentarios, aditivos y etiquetado de alérgenos plantean desafíos significativos para los fabricantes en el mercado de decoraciones e inclusiones alimentarias. Los ingredientes decorativos y las inclusiones suelen contener colorantes, saborizantes, nueces, componentes lácteos u otras sustancias alergénicas, que deben cumplir con diversos requisitos regulatorios en diferentes regiones. El mayor escrutinio de los colorantes y aditivos artificiales está llevando a los fabricantes a reformular productos, realizar pruebas regulatorias y revisar las prácticas de etiquetado, lo que aumenta tanto la complejidad como los costos en el desarrollo de productos. Además, garantizar la segregación de alérgenos y el cumplimiento normativo a lo largo de la cadena de suministro es particularmente exigente para los productores de inclusiones con múltiples ingredientes. Estos requisitos regulatorios pueden prolongar los plazos de desarrollo de productos, aumentar los costos operativos y reducir la flexibilidad para introducir rápidamente nuevos formatos de decoración e inclusión al mercado.

Creciente preferencia de los consumidores por productos con bajo contenido de azúcar

La creciente preferencia de los consumidores por opciones alimentarias con bajo contenido de azúcar y más saludables está generando desafíos para el mercado de decoraciones e inclusiones alimentarias. Muchos ingredientes decorativos tradicionales, como los confites, las decoraciones de azúcar, las piezas de confitería, las frutas confitadas y las inclusiones dulces, contienen altos niveles de azúcar. Los consumidores preocupados por su salud buscan cada vez más alternativas con menos calorías y menos azúcar, lo que lleva a un mayor escrutinio de estos productos. En respuesta, los fabricantes de alimentos se ven impulsados a reformular productos incorporando edulcorantes alternativos o reduciendo el uso de elementos decorativos. Estos cambios pueden afectar la apariencia, la textura y el atractivo sensorial de los productos finales. A medida que la demanda de reducción de azúcar crece en las categorías de panadería, confitería y postres, el potencial de crecimiento de las decoraciones e inclusiones convencionales a base de azúcar puede enfrentar limitaciones significativas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Decoraciones Lideran el Crecimiento mientras las Inclusiones Anclan los Ingresos

Las inclusiones alimentarias representaron el 68,34% de los ingresos por tipo de producto en 2025, impulsadas por sus roles esenciales como portadoras de sabor y componentes texturales en productos de panadería, confitería, lácteos y postres congelados. Artículos como las pepitas de chocolate, los racimos de nueces y los trozos de fruta se integran directamente en las formulaciones de los productos en lugar de aplicarse como elementos superficiales. Esta incorporación en la composición central del producto fomenta relaciones más sólidas con los proveedores en comparación con las coberturas decorativas, que son más fácilmente sustituibles entre marcas. La integración de las inclusiones garantiza la consistencia en el sabor y la textura, convirtiéndolas en un componente crítico en la diferenciación de productos y la satisfacción del consumidor.

Si bien las decoraciones alimentarias generan menores ingresos absolutos, se espera que crezcan a una CAGR del 6,99% hasta 2031, la más rápida entre todos los tipos de productos y aproximadamente 1 punto porcentual por encima de la tasa de crecimiento general del mercado. Este crecimiento está estrechamente vinculado a las tendencias de marketing visual, ya que el énfasis en la estética del producto impulsado por las plataformas de redes sociales lleva a los fabricantes de alimentos a aumentar las inversiones en decoraciones superficiales, independientemente de los cambios en las recetas subyacentes. La creciente demanda de los consumidores por productos visualmente atractivos, particularmente en las categorías premium y artesanales, acelera aún más la adopción de elementos decorativos, convirtiéndolos en un factor clave para mejorar la visibilidad de la marca y el compromiso del consumidor.

Por Tipo de Ingrediente: El Dominio Estructural del Chocolate Bajo Presión de Alternativas Emergentes

Las decoraciones e inclusiones de chocolate mantuvieron la mayor participación de ingredientes en 2025 con un 30,19%, destacando el amplio atractivo del chocolate entre los consumidores y su uso extensivo en productos de panadería, confitería, helados y lácteos. La introducción por parte de Barry Callebaut de una categoría dedicada de "Recubrimientos e Inclusiones de Cacao" y la comercialización exclusiva de ChoViva, un producto similar al chocolate y libre de cacao elaborado con semillas de girasol como componente de sabor principal, indican tendencias crecientes de sustitución dentro de este segmento de ingredientes dominante. Las decoraciones e inclusiones de azúcar, las nueces, la pasta de azúcar y el glaseado, los glaseados y el mazapán sirven a áreas de aplicación específicas. El mazapán sigue siendo particularmente popular en la confitería artesanal europea, mientras que los glaseados se utilizan cada vez más en formatos de servicio rápido que enfatizan la velocidad de aplicación.

Las frutas conservadas y liofilizadas representan la categoría de ingredientes de más rápido crecimiento, con una CAGR proyectada del 7,83% hasta 2031. A diferencia de las decoraciones de azúcar, las frutas liofilizadas mantienen su intensidad de color e integridad estructural en aplicaciones de alta humedad, ofreciendo ventajas técnicas para ciertos formatos. Además, su posicionamiento orientado a la salud permite a los fabricantes destacar el contenido natural de frutas en el empaque, apoyando precios premium que muchos otros tipos de inclusiones no pueden lograr.

Por Categoría: El Segmento Orgánico Señala una Reestructuración Premium del Mercado

Las formulaciones convencionales representaron el 88,76% del mercado en 2025, manteniendo el dominio en términos de volumen absoluto hasta 2031, impulsadas por las estructuras de costos establecidas en la fabricación industrial de alimentos. Sin embargo, se espera que el segmento orgánico crezca a una tasa de crecimiento anual compuesta (CAGR) del 8,37%, la más alta entre todas las categorías de segmentación. Esto indica la emergencia de un submercado premium dentro de las decoraciones e inclusiones, que está influyendo gradualmente en las decisiones de formulación convencional. El proceso de certificación orgánica impone requisitos más estrictos de abastecimiento y procesamiento, sirviendo como indicador de calidad para el posicionamiento premium en el comercio minorista especializado. Esta dinámica apoya primas de precio del 20–40% para los formatos de inclusión con certificación orgánica en el comercio minorista especializado.

La estrategia "más allá de la etiqueta limpia" de Puratos, introducida en IDDBA 2026, incorpora ciencia de la fermentación e inclusiones de granos para conectar el posicionamiento adyacente al orgánico con las aplicaciones de panadería convencional. Para los proveedores de ingredientes, la conclusión clave es que obtener la certificación orgánica para formatos de inclusión específicos, como las frutas liofilizadas y el chocolate, permite acceder a un nivel de precios más alto sin necesitar la conversión total del portafolio a orgánico, lo que hace que la certificación selectiva sea una estrategia rentable.

Por Usuario Final: La Escala Industrial Sostiene los Ingresos mientras los Servicios de Alimentación Generan la Señal de Innovación

Los fabricantes industriales de alimentos representaron el 54,11% de la demanda de usuarios finales en 2025, impulsados por la amplia integración de ingredientes de inclusión en productos de panadería, confitería, lácteos y postres congelados, bebidas y otras aplicaciones a gran escala. Entre estos, los productos de panadería constituyen la subcategoría de aplicación más grande, seguida de la confitería, los lácteos y los postres congelados. Históricamente, el poder de compra institucional de los fabricantes a gran escala ha llevado a márgenes de proveedores comprimidos. Sin embargo, el cambio hacia exclusivos co-desarrollados y formatos de inclusión propietarios está redistribuyendo gradualmente el poder de fijación de precios. Los proveedores con propiedad intelectual (PI) única de ingredientes pueden asegurar márgenes más altos en comparación con aquellos que ofrecen formatos estandarizados.

El canal de servicios de alimentación, que se espera crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,86% hasta 2031, sirve tanto como mercado comercial como fuente de innovación para el segmento industrial. Los formatos de decoración premium que demuestran éxito en entornos de cafeterías especializadas son típicamente adoptados por los fabricantes masivos en un plazo de 18 a 36 meses. El segmento de usuarios finales minoristas, aunque el más pequeño de los tres, se está beneficiando de la creciente tendencia de la repostería casera y el creciente interés de los consumidores en kits de decoración preenvasados.

Análisis Geográfico

Europa mantuvo la mayor participación del mercado de decoraciones e inclusiones alimentarias, representando el 32,02% en 2025. Este dominio está respaldado por las industrias de panadería, confitería y postres premium bien establecidas de la región. La fuerte demanda de los consumidores por productos de panadería artesanal, productos de chocolate y artículos de confitería visualmente atractivos, particularmente en países como Alemania, Francia, Italia y el Reino Unido, impulsa el crecimiento del mercado. Además, el maduro sector de fabricación de alimentos de Europa y su cultura de innovación de productos continúan promoviendo la adopción de formatos de decoración avanzados e inclusiones premium en diversas aplicaciones alimentarias.

Se espera que América del Norte sea el mercado regional de más rápido crecimiento, con una CAGR proyectada del 6,78% durante 2026–2031. Este crecimiento está impulsado por la creciente demanda de productos de panadería premium, snacks indulgentes, postres personalizados y ofertas alimentarias con etiqueta limpia. Los fabricantes de alimentos y los operadores de servicios de alimentación están aprovechando las inclusiones y los ingredientes decorativos para mejorar la diferenciación de productos, la textura y el atractivo visual. Además, la creciente popularidad de las cafeterías especializadas, las cadenas de postres premium y los lanzamientos de productos estacionales está impulsando la demanda de soluciones innovadoras de decoración e inclusión en la región.

Asia-Pacífico, Oriente Medio y África, y América del Sur ofrecen importantes oportunidades de crecimiento para los participantes del mercado. En Asia-Pacífico, la creciente urbanización, el aumento del consumo de productos de panadería y la mayor exposición a los postres de estilo occidental están impulsando la demanda de decoraciones e inclusiones. En Oriente Medio y África, la adopción de confitería premium y productos de panadería orientados a celebraciones está aumentando, particularmente en áreas urbanas. América del Sur está experimentando crecimiento debido a la expansión de las industrias de procesamiento de alimentos y el creciente interés de los consumidores en productos de panadería y snacks con valor agregado, contribuyendo a la expansión general del mercado global.

Panorama Competitivo

El mercado de decoraciones e inclusiones alimentarias está moderadamente fragmentado, con proveedores multinacionales de ingredientes, fabricantes especializados de inclusiones, productores regionales de ingredientes para panadería y especialistas en decoraciones de nicho que contribuyen al panorama competitivo. La competencia está impulsada principalmente por la innovación de productos, la experiencia en aplicaciones y la capacidad de ofrecer soluciones personalizadas para aplicaciones de panadería, confitería, lácteos y snacks. Las empresas líderes se centran en ampliar sus portafolios de inclusiones de chocolate, preparaciones de frutas, decoraciones de azúcar e ingredientes con etiqueta limpia para satisfacer las cambiantes preferencias de los consumidores y fortalecer las asociaciones con los fabricantes industriales de alimentos.

Los participantes del mercado están invirtiendo cada vez más en investigación y desarrollo para mejorar la funcionalidad, la estabilidad y el atractivo visual de las decoraciones e inclusiones bajo diversas condiciones de procesamiento. La diferenciación de productos se centra cada vez más en formulaciones con etiqueta limpia, colores naturales, ingredientes orgánicos, reducción de azúcar y soluciones de textura mejoradas. A medida que los fabricantes de alimentos buscan acelerar los ciclos de innovación de productos, los proveedores que ofrecen inclusiones específicas para aplicaciones con un rendimiento de procesamiento superior y una calidad consistente están ganando una ventaja competitiva.

Las asociaciones estratégicas, las adquisiciones y la expansión geográfica siguen siendo estrategias competitivas críticas en el mercado. Las empresas están expandiendo su presencia en regiones de alto crecimiento y aumentando las capacidades de producción para satisfacer la creciente demanda de los fabricantes industriales de alimentos y los operadores de servicios de alimentación. Además, los proveedores están colaborando con cadenas de panadería, marcas de confitería y fabricantes de postres premium para desarrollar soluciones personalizadas de decoración e inclusión, reforzando así su posición en el mercado y fomentando la lealtad a largo plazo de los clientes.

Líderes de la Industria de Decoraciones e Inclusiones Alimentarias

Barry Callebaut AG

Cargill, Incorporated

Tate & Lyle PLC

Archer Daniels Midland Company

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: CSM Ingredients ha introducido Creami, una gama de rellenos indulgentes premium diseñados para profesionales de panadería, pastelería y confitería que buscan mejorar el sabor, la textura y la experiencia general del producto. Desarrollada aprovechando la experiencia en panadería artesanal de CSM Ingredients y las capacidades de rellenos de alta calidad de Sipral, la gama incluye texturas suaves, cremosas, estructuradas y crujientes en sabores como pistacho, avellana, cacao y chocolate blanco. Adecuada para rellenar, capas y decorar, Creami presenta soluciones estables al horneado y opciones innovadoras como Pistacho Crujiente y Avellana Crujiente, que incorporan inclusiones de kataifi caramelizado.

- Abril de 2025: Dawn Foods ha ampliado su portafolio de ingredientes para decoración con la introducción de los Glaseados Estilo Crema de Mantequilla Coloridos con Ingredientes más Limpios Dawn Balance. Estos glaseados, elaborados con colores de origen vegetal y sabores naturales, ofrecen opciones de decoración vibrantes al tiempo que se alinean con los requisitos de etiqueta limpia. Este lanzamiento permite a los fabricantes y decoradores de panadería producir pasteles y pastas visualmente atractivos con declaraciones de ingredientes más limpias, abordando las tendencias de premiumización y transparencia en los productos de panadería.

- Marzo de 2024: Cargill ha lanzado una nueva gama de pepitas de chocolate, chocolates en bloque y polvos de cacao NatureFresh Professional en AAHAR 2024, dirigida a fabricantes de panadería y confitería. Las pepitas de chocolate están diseñadas para proporcionar a los panaderos inclusiones premium que mejoran el sabor a cacao, la textura cremosa, la sensación en boca superior y el atractivo visual en productos como pasteles, galletas, muffins y otros productos horneados. Este lanzamiento responde a la creciente demanda de productos de panadería indulgentes con inclusiones y decoraciones de chocolate premium.

Alcance del Informe Global del Mercado de Decoraciones e Inclusiones Alimentarias

| Decoraciones Alimentarias |

| Inclusiones Alimentarias |

| Decoraciones e Inclusiones de Chocolate |

| Decoraciones e Inclusiones de Azúcar |

| Nueces |

| Frutas Conservadas y Liofilizadas |

| Pasta de Azúcar y Glaseado |

| Glaseados |

| Mazapán |

| Otros Tipos de Productos |

| Convencional |

| Orgánico |

| Fabricantes Industriales de Alimentos | Productos de Panadería |

| Productos de Confitería | |

| Lácteos y Postres Congelados | |

| Bebidas | |

| Otras aplicaciones | |

| Servicios de Alimentación | |

| Comercio Minorista |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Decoraciones Alimentarias | |

| Inclusiones Alimentarias | ||

| Por Tipo de Ingrediente | Decoraciones e Inclusiones de Chocolate | |

| Decoraciones e Inclusiones de Azúcar | ||

| Nueces | ||

| Frutas Conservadas y Liofilizadas | ||

| Pasta de Azúcar y Glaseado | ||

| Glaseados | ||

| Mazapán | ||

| Otros Tipos de Productos | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Usuario Final | Fabricantes Industriales de Alimentos | Productos de Panadería |

| Productos de Confitería | ||

| Lácteos y Postres Congelados | ||

| Bebidas | ||

| Otras aplicaciones | ||

| Servicios de Alimentación | ||

| Comercio Minorista | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de decoraciones e inclusiones alimentarias?

El mercado fue valorado en USD 7,20 mil millones en 2025 y se proyecta que alcance USD 10,10 mil millones en 2031, creciendo a una CAGR del 5,92%.

¿Qué tipo de producto domina el mercado?

Las inclusiones alimentarias mantuvieron la mayor participación en 2025, representando el 68,34% del mercado.

¿Cuál es el segmento de más rápido crecimiento en el mercado?

Se espera que las decoraciones alimentarias sean el tipo de producto de más rápido crecimiento, registrando una CAGR del 6,99% durante 2026–2031.

¿Qué región tiene la mayor participación de mercado?

Europa lideró el mercado en 2025 con una participación del 32,02%, mientras que se prevé que América del Norte sea la región de más rápido crecimiento hasta 2031.

Última actualización de la página el: