Tamanho e Participação do Mercado de Máquinas de Embalagem para Alimentos e Bebidas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 21.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.72 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

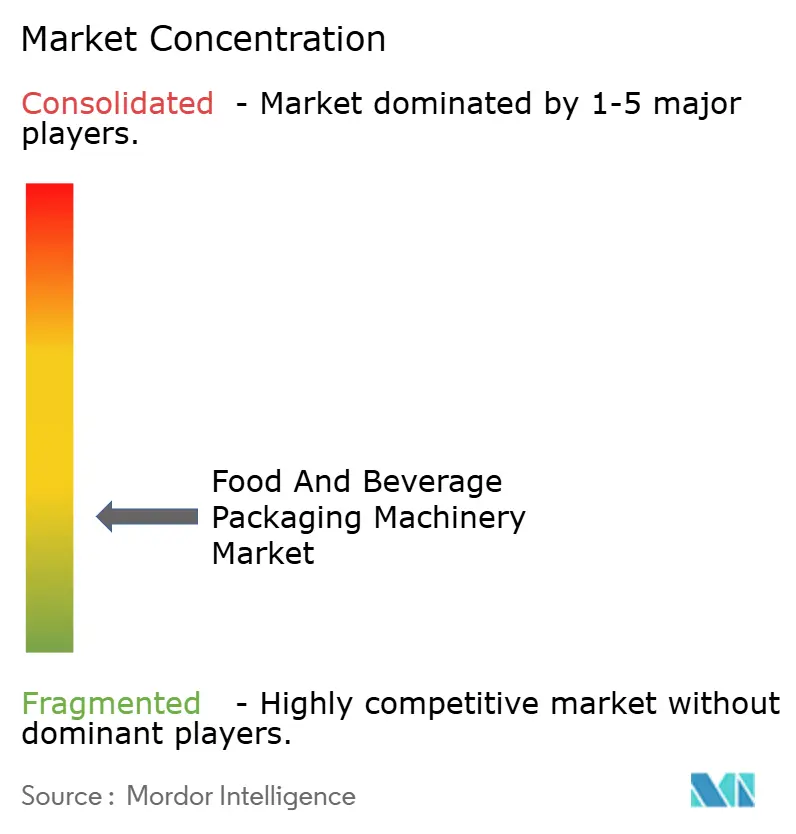

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Embalagem para Alimentos e Bebidas por Mordor Intelligence

O tamanho do mercado de máquinas de embalagem para alimentos e bebidas atingiu USD 21,67 bilhões em 2025 e está previsto para alcançar USD 29,72 bilhões até 2030, expandindo-se a um CAGR de 6,52% durante 2025-2030. A demanda em rápido crescimento por linhas de embalagem automatizadas e eficientes em recursos é reforçada por metas corporativas de sustentabilidade, regras mais rígidas de segurança alimentar e o surgimento de formatos de embalagem impulsionados pelo comércio eletrônico em economias em desenvolvimento. Plataformas de máquinas flexíveis que operam com múltiplos tamanhos de embalagem sem longos períodos de troca estão registrando forte adoção à medida que os proprietários de marcas proliferam SKUs, enquanto a inspeção inline habilitada por IA reduz o retrabalho e suporta operação 24 horas por dia, 7 dias por semana. O menor uso geral de materiais e o peso de transporte posicionam as embalagens rígidas e flexíveis leves como alavancas atraentes para os roteiros de redução de carbono. Os padrões de investimento regional espelham as mudanças na capacidade de processamento de alimentos: a Ásia-Pacífico mantém a maior base instalada, o Oriente Médio acelera mais rapidamente e a América do Norte se concentra em projetos de retrofit que adicionam conectividade a linhas legadas. Os fornecedores capazes de agrupar robótica, sistemas de visão e análises em nuvem em uma única oferta turnkey ganham um prêmio de preço mensurável, elevando as apostas competitivas para construtores especialistas menores.

Principais Conclusões do Relatório

- Por tipo de máquina, o segmento de sistemas de enchimento capturou 22,74% da participação do mercado de máquinas de embalagem para alimentos e bebidas em 2024.

- Por nível de automação, o tamanho do mercado de máquinas de embalagem para alimentos e bebidas para equipamentos semiautomáticos está projetado para crescer a um CAGR de 7,93% entre 2025–2030.

- Por tipo de embalagem, o segmento de formatos rígidos capturou 39,73% da participação do mercado de máquinas de embalagem para alimentos e bebidas em 2024.

- Por aplicação, o tamanho do mercado de máquinas de embalagem para alimentos e bebidas para linhas de carne, aves e frutos do mar está projetado para crescer a um CAGR de 8,61% entre 2025–2030.

- Por geografia, o tamanho do mercado de máquinas de embalagem para alimentos e bebidas para o Oriente Médio está projetado para crescer a um CAGR de 9,07% entre 2025–2030.

Tendências e Perspectivas do Mercado Global de Máquinas de Embalagem para Alimentos e Bebidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Embalagens monomateriais sustentáveis | +1.2% | Global, antecipado na UE e na América do Norte | Médio prazo (2-4 anos) |

| Demanda por alimentos prontos para consumo na Ásia emergente | +1.8% | Núcleo da APAC, expansão para o MEA | Longo prazo (≥ 4 anos) |

| Programas de redução de peso em bebidas | +0.9% | Global, principais centros de engarrafamento | Curto prazo (≤ 2 anos) |

| Proliferação de SKUs pós-pandemia | +1.1% | América do Norte e UE, crescendo na APAC | Médio prazo (2-4 anos) |

| Inspeção inline habilitada por IA | +0.8% | Regiões de manufatura avançada | Longo prazo (≥ 4 anos) |

| Linhas assépticas para laticínios de origem vegetal | +0.7% | América do Norte e UE, APAC emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida transição para embalagens monomateriais sustentáveis

Os proprietários de marcas agora insistem em estruturas de filmes e sachês que utilizam apenas um polímero, ao mesmo tempo em que protegem alimentos sensíveis à umidade e ao oxigênio. Os fornecedores de equipamentos respondem com módulos de controle de tensão desenvolvidos especificamente, manuseio mais suave de bobinas e estações avançadas de revestimento de superfície, para que os substratos de polímero único operem em velocidades comerciais sem delaminação. O compromisso da Unilever de eliminar "plásticos problemáticos" até 2025 aumentou a visibilidade global e desencadeou um aumento nas solicitações de retrofit de máquinas para linhas de salgadinhos e confeitaria. Em 2024, os fabricantes de equipamentos originais europeus registraram 30% mais solicitações de cotação para sistemas prontos para monomateriais, pressionando-os a escalar rapidamente os esforços de P&D em revestimentos de barreira. Sob o Regulamento da UE sobre Embalagens e Resíduos de Embalagens, os filmes compostos não conformes enfrentam taxas crescentes, de modo que os grupos alimentares multinacionais padronizam globalmente em novos substratos que reduzem a complexidade regulatória. O ciclo de capex resultante impulsiona uma parcela notável do crescimento previsto à medida que os processadores priorizam o redesenho de embalagens antes dos prazos legislativos.

Demanda crescente por formatos prontos para consumo na Ásia emergente

A acelerada migração urbana na Índia, no Vietnã e na Indonésia impulsiona o consumo em movimento, forçando os processadores locais a instalar linhas de enchimento, MAP e sachês que entregam refeições estáveis em prateleira e com porções controladas. A categoria de alimentos prontos para consumo da Índia expandiu 23% em 2024, apoiada pelas diretrizes da Autoridade de Segurança e Padrões Alimentares da Índia que destacam o design higiênico e a rastreabilidade como critérios de aprovação de plantas.[1]Autoridade de Segurança e Padrões Alimentares da Índia, "Relatório Anual 2024," fssai.gov.in O investimento estrangeiro direto, notavelmente USD 2,1 bilhões no segmento de alimentos processados do Vietnã no ano passado, direciona os gastos para equipamentos de alta velocidade, porém configuráveis, capazes de pequenas tiragens de embalagem. As unidades semiautomáticas ganham preferência porque permitem automação incremental enquanto conservam capital, uma proposta atraente para empresas regionais que ainda desenvolvem recursos de engenharia internos. A certificação ISO 22000 emerge como o passaporte para os mercados de exportação, alinhando os compradores locais com fornecedores que já incorporam design sanitário, limpeza no local e registro eletrônico de lotes nos modelos base.

Inspeção inline habilitada por IA reduzindo o custo total da qualidade

Câmeras de visão acopladas a algoritmos de aprendizado de máquina agora detectam vazios de selagem, frentes com rótulos incorretos ou subenchimentos com 99,7% de precisão, superando a inspeção manual e reduzindo pela metade os custos de mão de obra para grandes plantas de bebidas. Os pilotos da Tetra Pak reduziram os níveis de rejeição falsa em 40% em 2024, traduzindo-se em economias significativas de materiais e ciclos de retrabalho reduzidos. O fluxo contínuo de dados também alimenta análises preditivas que sinalizam desvio de bico ou desgaste da barra de aquecimento horas antes de ocorrerem defeitos. Esses ganhos ressoam em aplicações farmacêuticas e de nutrição infantil, onde os protocolos de validação da FDA agora fazem referência explícita à governança de modelos de IA, proporcionando clareza regulatória aos adotantes iniciais. Os fornecedores interessados em garantir receita de pós-venda agrupam painéis em nuvem, diagnósticos remotos e análises por assinatura, adicionando um elemento recorrente às vendas tradicionais de equipamentos pontuais.

Investimento impulsionado pela segurança alimentar em linhas assépticas para laticínios de origem vegetal

Bebidas estáveis em prateleira à base de aveia, amêndoa e ervilha requerem ambientes de enchimento ultralimpos para evitar tratamentos térmicos que destroem o sabor. A Oatly comprometeu EUR 200 milhões (USD 226 milhões) para capacidade asséptica europeia em 2024, refletindo o capex necessário para satisfazer a demanda global por caixinhas de temperatura ambiente. A SIG Combibloc relatou 60% mais consultas de clientes de origem vegetal no mesmo ano, confirmando uma tendência mais ampla em direção à tecnologia asséptica de alta acidez que mantém a funcionalidade das proteínas. As diretrizes em evolução da Autoridade Europeia para a Segurança dos Alimentos sobre embalagens de novos alimentos exigem validação rigorosa de barreira, inclinando a preferência para fornecedores com sequências de esterilização comprovadas. A integração de células assépticas com estações robóticas de embalagem secundária reduz ainda mais o risco de contaminação e eleva o rendimento, tornando-as a opção preferida à prova de futuro, apesar do custo inicial mais elevado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de obsolescência durante a transição para a Indústria 4.0 | −1.3% | Global, plantas legadas em regiões maduras | Longo prazo (≥ 4 anos) |

| Escassez de técnicos de manutenção qualificados | −0.9% | Global, aguda nos EUA, UE e Japão | Médio prazo (2-4 anos) |

| Volatilidade de preços do aço inoxidável e alumínio | −0.6% | Global, flutuações vinculadas à cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Restrições a plásticos de uso único na UE e NA | −0.4% | UE e jurisdições selecionadas da América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto risco de obsolescência da base instalada em meio à transição para a Indústria 4.0

A maioria das linhas de embalagem instaladas data de mais de uma década e carece de conectividade OPC-UA, capacidade de computação de borda e salvaguardas de cibersegurança necessárias para manutenção preditiva ou otimização remota. Kits de retrofit que acoplam sensores e gateways existem, mas frequentemente custam 60% de uma máquina nova, levando os diretores financeiros a adiar atualizações e aceitar um OEE mais baixo. Os fabricantes de equipamentos originais alemães agora agrupam módulos IoT modulares, mas as restrições de integração mecânica limitam a funcionalidade em comparação com os nativos digitais de nova construção. À medida que os benchmarks competitivos enfatizam cada vez mais a eficiência orientada por dados, as plantas que operam equipamentos legados perdem flexibilidade de mix e transparência no rastreamento de energia, corroendo as margens de lucro ao longo do tempo.

Escassez de técnicos de manutenção qualificados

A Associação de Tecnologias de Embalagem e Processamento projeta que 40% dos técnicos atuais se aposentarão até 2032, enquanto os programas de formação profissional não conseguem repor o pipeline com rapidez suficiente.[2]PMMI, "Relatório de Desenvolvimento da Força de Trabalho 2024," pmmi.org Para uma enchedora de bebidas de alta velocidade, cada hora de inatividade não planejada pode custar USD 50.000, tornando a escassez de talentos um risco de nível de conselho. Os fornecedores respondem com treinamento em realidade virtual e aplicativos de serviço em realidade aumentada, mas a presença física permanece indispensável para reconstruções de cilindros pneumáticos, trocas de servo-acionamentos e calibração. As plantas em áreas rurais enfrentam mais dificuldades porque o tempo de deslocamento infla os custos de serviço e estende o tempo médio de reparo. A escassez leva os processadores a sistemas semiautomáticos que exigem menos resolução avançada de problemas, mas simultaneamente desacelera a adoção de linhas totalmente automáticas complexas, amortecendo o crescimento da demanda no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Sistemas de Enchimento Ancoram as Operações Principais

Os equipamentos de enchimento responderam por 22,74% da participação do mercado de máquinas de embalagem para alimentos e bebidas em 2024, sublinhando sua centralidade tanto para categorias de produtos líquidos quanto viscosos. A precisão de medição de volume, a limpabilidade e os conjuntos de bicos de troca rápida impulsionam as decisões de compra onde a velocidade da linha e a higiene ditam a integridade do produto. O tamanho do mercado de máquinas de embalagem para alimentos e bebidas associado às plataformas de formar-encher-selar está previsto para expandir a um CAGR de 8,64%, superando outros tipos de máquinas porque a formação, dosagem e selagem integradas comprimem a área de ocupação e as necessidades de mão de obra.

As atualizações de linhas de enchimento dominam os pipelines de capex para bebidas, laticínios e doses de nutracêuticos que devem atender às especificações de Zona de Alta Higiene da FDA. Por outro lado, os sistemas de encaixotamento e paletização atraem investimentos onde os formatos de comércio eletrônico exigem integridade de caixa repetível para sobreviver a longas redes de encomendas. Os imperativos de sustentabilidade forçam o redesenho das válvulas de enchimento para lidar com PET leve ou conteúdo reciclado; os fornecedores com enchedoras gravitacionais de baixa pressão proprietárias comandam margens mais altas. Ao longo do horizonte de previsão, espera-se que as enchedoras híbridas que processam tanto variantes lácteas quanto de origem vegetal sem contato cruzado de alérgenos influenciem as listas de seleção dos compradores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Automação: Sistemas Semiautomáticos Ganham Impulso

As unidades totalmente automáticas representaram 56,32% da receita total em 2024, consolidando seu papel nas operações de alto rendimento de bebidas, laticínios e confeitaria. No entanto, os equipamentos semiautomáticos estão a caminho de um CAGR de 7,93%, o mais alto entre os níveis de automação, porque oferecem ganhos de rendimento econômicos para processadores de médio porte. Onde os preços de utilidades aumentam, as enchedoras ou seladoras semiautomáticas compactas minimizam o consumo de energia em repouso, ao mesmo tempo em que ainda reduzem pela metade os pontos de contato manual.

Os mercados emergentes veem os sistemas semiautomáticos como uma etapa de transição para a digitalização completa, e sua arquitetura de codificação flexível permite adições graduais de sensores que se alinham com os conjuntos de habilidades dos técnicos. Os módulos da Indústria 4.0 estreiam primeiro nas linhas totalmente automáticas, mas o monitoramento reduzido de temperatura, vácuo e torque agora se infiltra nas faixas semiautomáticas, criando um caminho gradual e de menor risco para operações ricas em dados. A crescente escassez de mão de obra acelera a adoção mesmo em geografias maduras, à medida que os fabricantes buscam realocar o pessoal escasso para tarefas de controle de qualidade de maior habilidade, em vez de manuseio repetitivo de embalagens.

Por Tipo de Embalagem: Soluções Flexíveis Aceleram

Os formatos rígidos ainda controlavam 39,73% da receita de 2024, principalmente por meio de garrafas de vidro, latas de metal e recipientes de HDPE usados em bebidas carbonatadas, molhos e laticínios estáveis em prateleira. Em contraste, as embalagens flexíveis, desde sachês verticais até filmes multicamadas, estão previstas para crescer a um CAGR de 8,47%, refletindo uma mudança decisiva em direção a formatos que minimizam o peso de distribuição e estendem a vida útil ambiente com menos recursos. Os processadores adotam filmes de PE ou PP monomateriais equipados com camadas de barreira depositadas por plasma que protegem o aroma enquanto atendem aos benchmarks de reciclabilidade.

O investimento em unidades horizontais de formar-encher-selar se intensifica à medida que as máquinas acomodam recursos de zíper, bico e corte a laser que se alinham com as tendências de conveniência de controle de porções. Os impulsionadores regulatórios também favorecem as embalagens flexíveis, pois os limites de migração atualizados da Autoridade Europeia para a Segurança dos Alimentos para revestimentos de latas aumentam os encargos de conformidade para embalagens metálicas, levando os profissionais de marketing de bebidas a reconsiderar PET com manga ou caixinhas laminadas. Ao longo do período de perspectiva, as linhas híbridas que alternam perfeitamente entre formatos rígidos e flexíveis poderiam comandar posicionamentos premium, especialmente em instalações de co-embalagem.

Por Aplicação: O Processamento de Proteínas Lidera o Crescimento

As linhas de bebidas entregaram 42,67% de participação do tamanho do mercado de máquinas de embalagem para alimentos e bebidas em 2024, graças aos portfólios de alto volume de refrigerantes, água e sucos. O processamento de carne, aves e frutos do mar, no entanto, registrará o CAGR mais acentuado de 8,61%, impulsionado pelo aumento do consumo de proteínas na Ásia e pela expansão da cadeia de frio que permite ofertas frescas ou minimamente processadas. Os envolvedores de fluxo com filme termorretrátil integrados com módulos de injeção de gás ganham popularidade porque estendem a vida útil refrigerada sem conservantes químicos.

Os processadores colocam o design sanitário em primeiro plano, exigindo superfícies inclinadas, perfis abertos e desmontagem sem ferramentas para cumprir com os protocolos HACCP e de inspeção de exportação. A proteína de origem vegetal, embora menor em volume absoluto, recebe atenção desproporcional à medida que as enchedoras assépticas e os sistemas Tetra Recart recebem financiamento de desenvolvimento para garantir distribuição global sem refrigeradores. Com o tempo, os investimentos em filmes de alta barreira ao oxigênio e em máquinas de embalagem a vácuo skin pack capazes de apresentação premium em prateleira devem expandir as margens nas categorias de proteínas.

Análise Geográfica

A Ásia-Pacífico respondeu por 34,78% da receita global em 2024, com base na massiva infraestrutura de engarrafamento de bebidas da China e na crescente adoção de alimentos embalados na Índia. Os processadores regionais aceleram o capex para máquinas que equilibram alto rendimento com flexibilidade de pequenos lotes, refletindo o apetite do consumidor por variedade de produtos. Os investimentos também se inclinam para acionamentos energeticamente eficientes e plataformas de movimento controladas por servo para reduzir os custos de utilidades, uma questão premente nos mercados do Sudeste Asiático sensíveis ao preço da energia.

O Oriente Médio é projetado como o mercado de crescimento mais rápido, preparado para um CAGR de 9,07% até 2030, à medida que os governos diversificam as economias para além dos hidrocarbonetos e canalizam fundos soberanos para megaprojetos de segurança alimentar. As plantas do Conselho de Cooperação do Golfo integram o monitoramento de certificação halal diretamente nos sistemas de execução de embalagem para garantir privilégios de comércio regional. Os principais produtores locais de água engarrafada substituem as enchedoras gravitacionais legadas por unidades de contrapressão com barreira microbiológica aprimorada, uma atualização necessária para satisfazer os mercados de exportação em expansão na África e no Sul da Ásia.

A América do Norte mostra crescimento incremental, caracterizado por programas de retrofit que adicionam visão por IA, paletizadores colaborativos e software de design de garrafas com economia de material às linhas existentes, em vez de expansões de capacidade em grande escala. As marcas dos EUA priorizam a conformidade com as diretrizes de plásticos de uso único que surgem em nível estadual, levando-as a máquinas prontas para conteúdo reciclado. A Europa permanece como referência em sustentabilidade, canalizando subsídios do Fundo de Recuperação da UE para atualizações de economia circular que acomodam filmes flexíveis monomateriais e potes de vidro leve.[3]Autoridade Europeia para a Segurança dos Alimentos, "Orientação sobre Materiais em Contato com Alimentos," efsa.europa.eu

Cenário Competitivo

A concentração do mercado global é moderada, com os cinco principais players controlando aproximadamente 35% da receita, deixando amplo espaço para que especialistas regionais prosperem. Os pesos-pesados europeus como Krones, Tetra Pak e Syntegon continuam a aproveitar a escala, a propriedade intelectual proprietária e os contratos de serviço da base instalada, mas enfrentam pressão de margem de entrantes asiáticos ágeis que oferecem máquinas personalizadas a preços mais baixos. Em 2024, houve uma série de aquisições complementares à medida que os incumbentes buscavam capacidades digitais — análises de visão, plataformas de IIoT — para complementar os portfólios mecânicos.

A colaboração estratégica se concentra no controle de qualidade orientado por IA, no manuseio de materiais de baixo carbono e em arquiteturas nativas da Indústria 4.0 que eliminam os silos de controle de linha. Os registros de propriedade intelectual se agrupam cada vez mais em torno de químicas de revestimento de barreira e classificadores de defeitos por aprendizado profundo, refletindo a mudança da competição da mecânica para software e ciência de materiais. Os pacotes de retrofit comercializados por empresas de médio porte conquistam receita de nicho ao estender a vida útil das linhas legadas até que os orçamentos de substituição total se materializem, mas os clientes avaliam os custos de retrofit em relação à potencial obsolescência futura.

Os critérios de compra dos clientes agora se estendem além do tempo de atividade da máquina para incluir maturidade em cibersegurança, tempos de resposta de serviço e reduções verificadas da pegada de carbono. Os fornecedores que oferecem soluções unificadas — equipamentos primários, secundários e de fim de linha combinados com conectividade MES — conquistam acordos de estrutura de longo prazo e multiplanta. Enquanto isso, os co-embaladores que buscam flexibilidade de manufatura contratada estimulam a demanda por máquinas modulares que podem ser reimplantadas rapidamente quando os SKUs mudam.

Líderes do Setor de Máquinas de Embalagem para Alimentos e Bebidas

Krones AG

Tetra Pak International S.A.

Syntegon Technology GmbH

SIG Combibloc Group AG

Coesia S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Krones alocou EUR 150 milhões (USD 169,5 milhões) para um centro de P&D de linha de embalagem centrado em IA na Alemanha, visando manutenção preditiva e controle de qualidade avançado.

- Setembro de 2025: A Tetra Pak adquiriu uma empresa especializada em tecnologia asséptica por USD 280 milhões, ampliando sua oferta para linhas de laticínios de origem vegetal.

- Agosto de 2025: A Syntegon garantiu um contrato de USD 95 milhões para fornecer a embaladores farmacêuticos indianos linhas de alta velocidade em conformidade.

- Julho de 2025: A SIG Combibloc apresentou revestimentos de barreira monomateriais de próxima geração que mantêm o desempenho de grau alimentício enquanto atendem aos padrões de reciclabilidade.

Escopo do Relatório Global do Mercado de Máquinas de Embalagem para Alimentos e Bebidas

| Máquinas de Enchimento |

| Máquinas de Formar-Encher-Selar |

| Máquinas de Selagem |

| Máquinas de Embrulho |

| Sistemas de Encaixotamento e Embalagem em Caixas |

| Máquinas de Paletização |

| Outros Tipos de Máquinas |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Embalagem Rígida |

| Embalagem Flexível |

| Produtos Lácteos |

| Produtos de Panificação |

| Confeitaria |

| Carne, aves e frutos do mar |

| Frutas e vegetais |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Máquina | Máquinas de Enchimento | ||

| Máquinas de Formar-Encher-Selar | |||

| Máquinas de Selagem | |||

| Máquinas de Embrulho | |||

| Sistemas de Encaixotamento e Embalagem em Caixas | |||

| Máquinas de Paletização | |||

| Outros Tipos de Máquinas | |||

| Por Nível de Automação | Manual | ||

| Semiautomático | |||

| Totalmente Automático | |||

| Por Tipo de Embalagem | Embalagem Rígida | ||

| Embalagem Flexível | |||

| Por Aplicação | Produtos Lácteos | ||

| Produtos de Panificação | |||

| Confeitaria | |||

| Carne, aves e frutos do mar | |||

| Frutas e vegetais | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de máquinas de embalagem para alimentos e bebidas em 2025?

O tamanho do mercado de máquinas de embalagem para alimentos e bebidas é de USD 21,67 bilhões em 2025, com um CAGR de 6,52% projetado até 2030.

Qual tipo de máquina captura a maior participação de receita?

Os sistemas de enchimento lideram com 22,74% de participação, refletindo seu papel central na produção de bebidas, laticínios e alimentos líquidos.

Qual região geográfica está crescendo mais rapidamente?

O Oriente Médio está previsto para registrar um CAGR de 9,07% durante 2025-2030, graças aos investimentos em segurança alimentar e à diversificação econômica.

Por que as máquinas semiautomáticas estão ganhando tração?

Elas proporcionam economias significativas de mão de obra e ganhos de rendimento a um custo de capital mais baixo, atraindo processadores de médio porte em mercados emergentes.

Como a IA melhora o desempenho das linhas de embalagem?

Os sistemas de visão habilitados por IA reduzem as rejeições falsas em até 40%, aumentam a precisão de detecção de defeitos para 99,7% e alimentam análises de manutenção preditiva que reduzem o tempo de inatividade.

Página atualizada pela última vez em: