Tamanho e Participação do Mercado de Fita Adesiva Automotiva

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fita Adesiva Automotiva por Mordor Intelligence

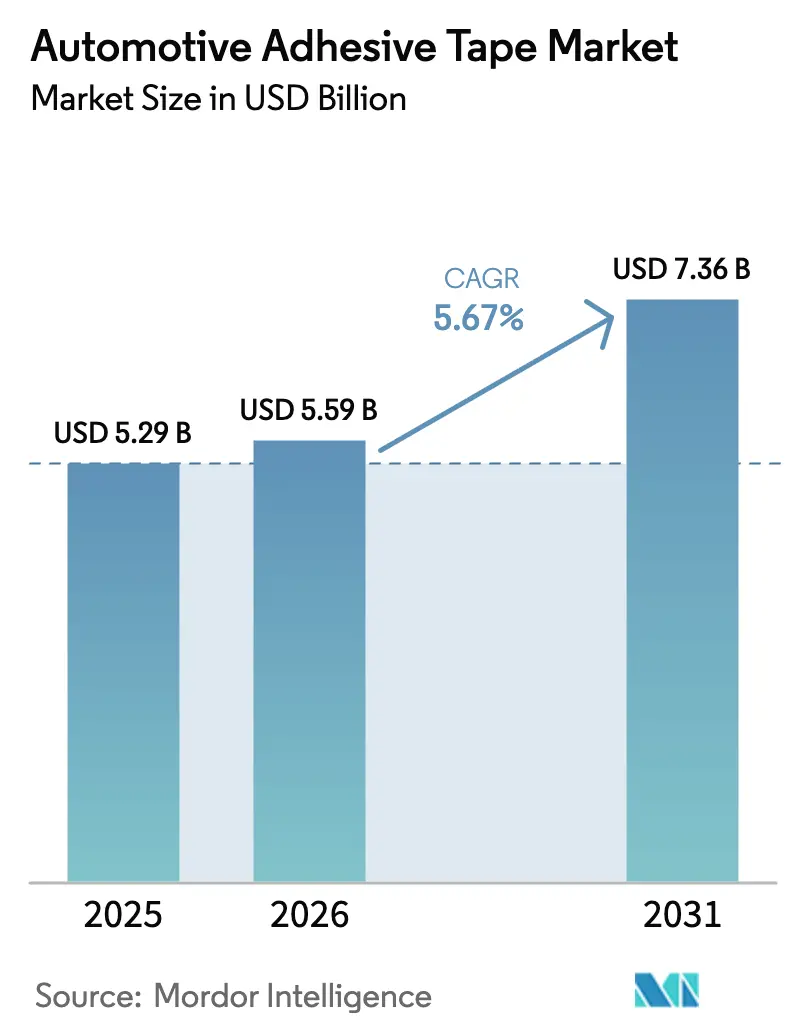

O tamanho do Mercado de Fita Adesiva Automotiva está projetado em USD 5,29 bilhões em 2025, USD 5,59 bilhões em 2026, e deverá atingir USD 7,36 bilhões até 2031, crescendo a um CAGR de 5,67% de 2026 a 2031. A demanda se orienta para soluções de colagem que integram pacotes de baterias de veículos elétricos, sensores avançados de assistência ao condutor e estruturas de carroceria com materiais mistos. As aplicações em eletrônicos, que já respondem por quase metade da receita global, capturam o maior impulso à medida que as tarefas de gestão térmica, blindagem contra interferência eletromagnética e chicotes de fios migram da fixação mecânica para fitas especiais. Os programas de redução de peso dos fabricantes de equipamentos originais reforçam a adoção, pois cada quilograma eliminado dos fixadores pode ampliar a autonomia de veículos elétricos a bateria. Geograficamente, a Ásia-Pacífico ancora mais da metade do volume atual devido à escala de fabricação de células da China e à expansão de veículos leves na Índia, enquanto Europa e América do Norte se concentram em grades especiais de alta margem que satisfazem as especificações premium dos fabricantes de equipamentos originais. No nível da química, os adesivos acrílicos dominam por combinarem estabilidade UV, ampla faixa de temperatura de serviço e compatibilidade com substratos de aço, alumínio e compósitos.

Principais Conclusões do Relatório

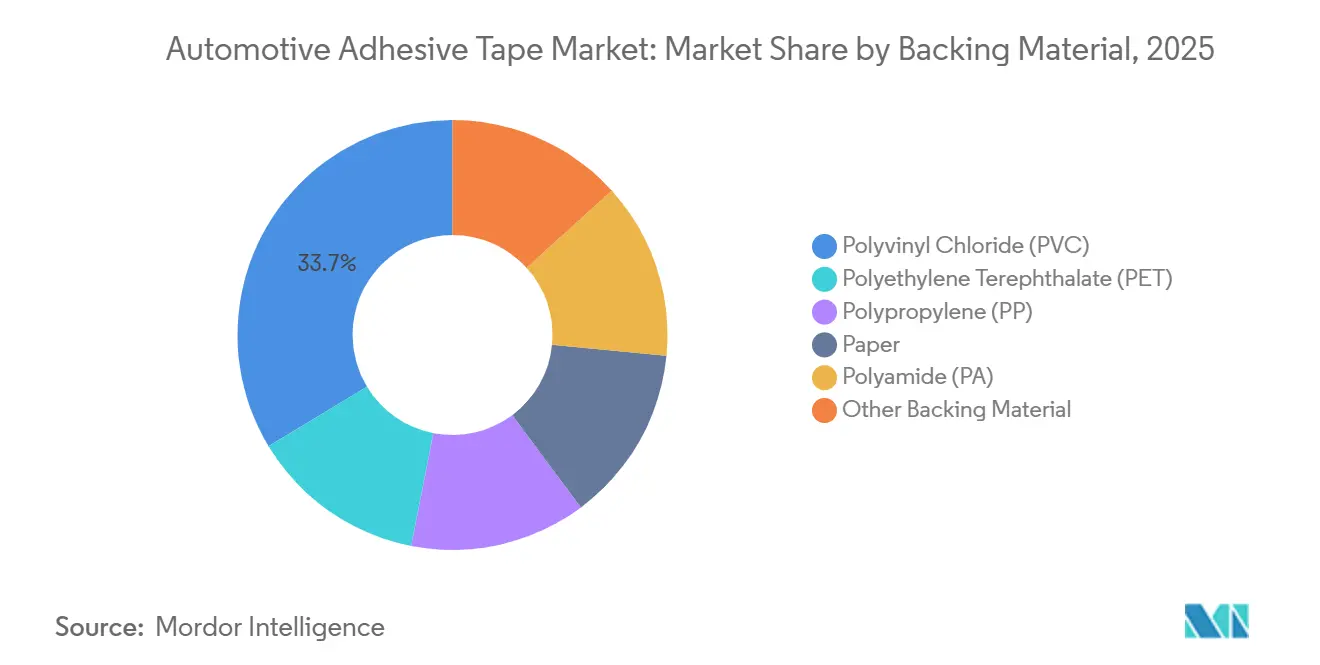

- Por materiais de suporte, o cloreto de polivinila deteve 33,65% da receita de 2025, enquanto o polipropileno está previsto para crescer a 6,13% até 2031, o mais rápido entre os materiais de suporte.

- Por tipos de adesivo, o acrílico capturou 64,10% da receita de 2025 e deve expandir a um CAGR de 6,03%, a trajetória líder entre os tipos de adesivo.

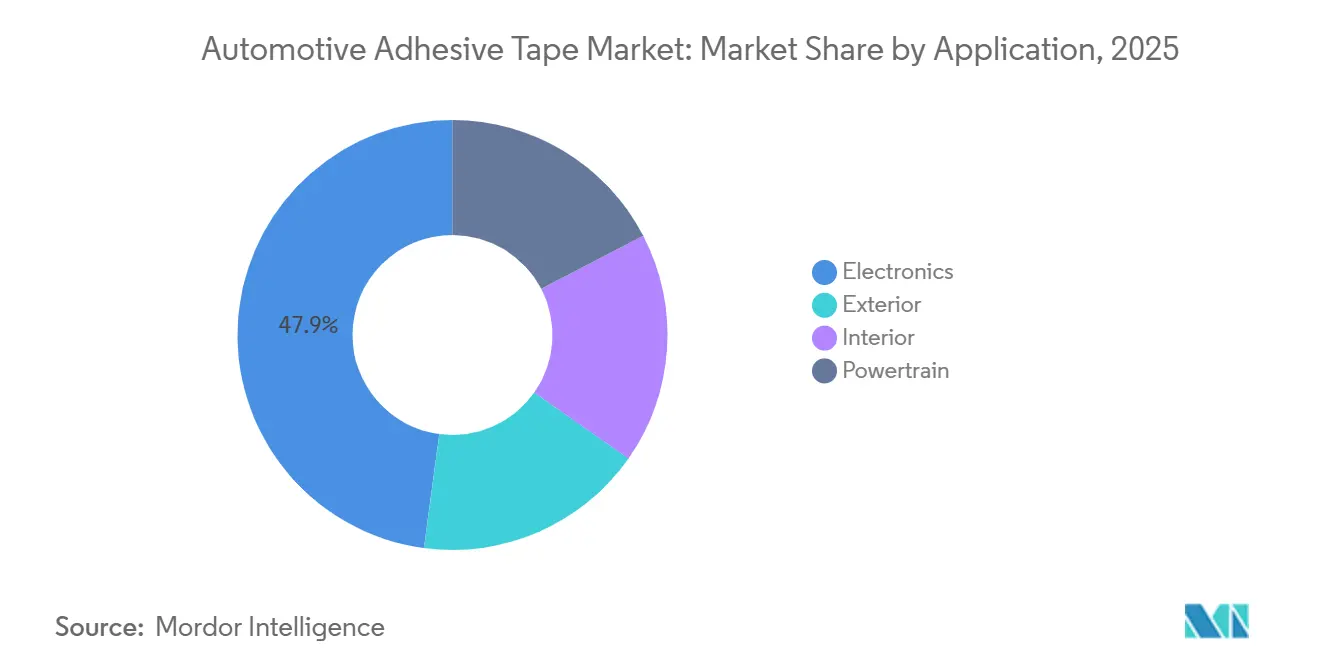

- Por aplicações, os eletrônicos responderam por 47,89% da receita de 2025 e apresentaram o maior crescimento a 6,29% até 2031 entre todas as aplicações.

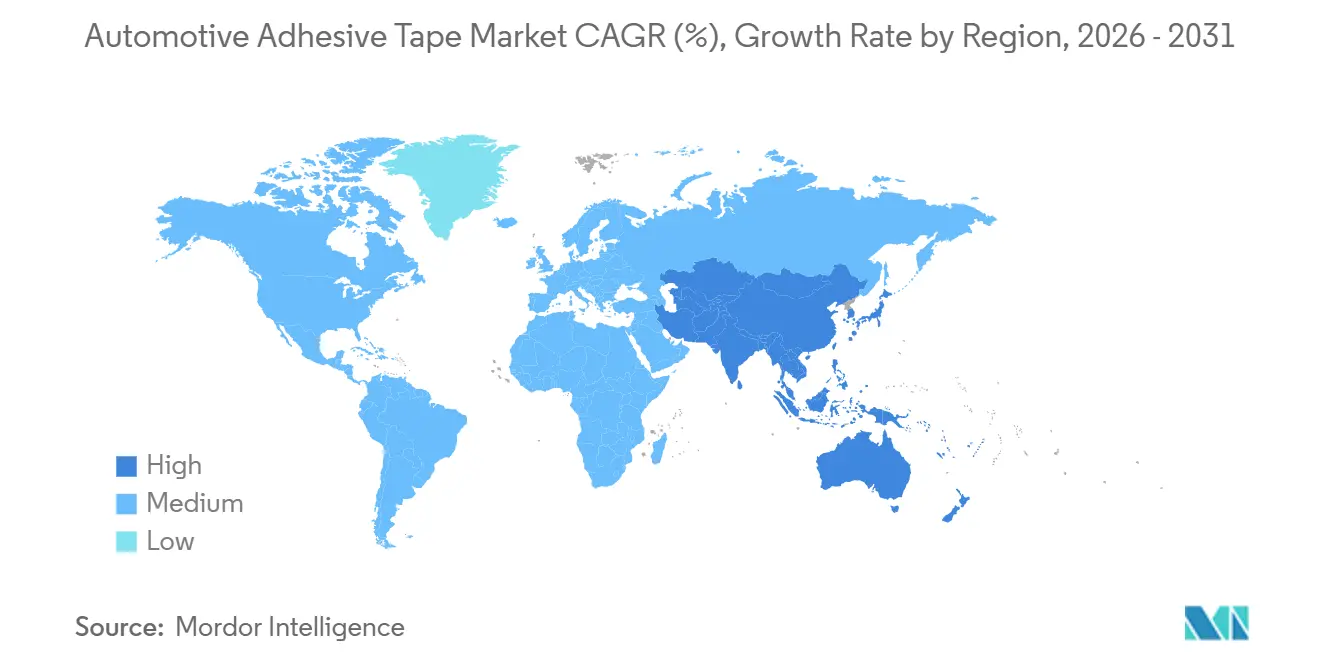

- Por geografia, a Ásia-Pacífico comandou 53,26% do volume de 2025 e está projetada para sustentar um CAGR de 5,90%, superando outras regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fita Adesiva Automotiva

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por fita de gestão térmica de baterias de veículos elétricos | +1.2% | Global, com concentração na China, Coreia do Sul, Alemanha e Estados Unidos | Médio prazo (2 a 4 anos) |

| Redução de peso substituindo fixadores mecânicos | +0.9% | América do Norte e UE, com expansão para segmentos premium da APAC | Longo prazo (≥ 4 anos) |

| Adoção de fita de blindagem contra interferência eletromagnética para sensores de sistemas avançados de assistência ao condutor | +0.8% | Global, liderado por mercados com penetração de Nível 2+ (UE, EUA, Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Materiais compósitos necessitam de fitas compatíveis | +0.7% | Fabricantes de equipamentos originais de luxo na Europa e América do Norte, emergindo em marcas de veículos elétricos de nova energia na China | Longo prazo (≥ 4 anos) |

| Arquiteturas modulares de veículos permitem fitas de desmontagem | +0.5% | Liderado pela UE com mandatos de direito ao reparo, adoção antecipada na Escandinávia e Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Fita de Gestão Térmica de Baterias de Veículos Elétricos

À medida que os pacotes de íons de lítio demandam cada vez mais dissipação contínua de calor para prevenir fuga térmica, as fitas termicamente condutoras e retardantes de chama superaram suas aplicações tradicionais no trem de força. A linha ACXplus da tesa cola eficientemente placas de resfriamento diretamente aos módulos de células a uma temperatura constante de 180 °C, eliminando a necessidade de grampos mecânicos[1]tesa SE, "Soluções de Gestão Térmica ACXplus para Aplicações em Baterias," tesa.com. As soluções DuploFLEX da Lohmann não apenas atendem aos rigorosos padrões UL 94 V-0, mas também mantêm uma variação de espessura inferior a 5% em larguras de um metro, um requisito crítico para sistemas de dispensação automatizada[2]Lohmann GmbH & Co. KG, "Portfólio DuploFLEX para Interface Térmica de Baterias," lohmann-tapes.com. Em conjunto, esses avanços estão direcionando o mercado para formulações de fitas especiais, que comandam preços significativamente superiores aos das grades tradicionais de acabamento interior.

Redução de Peso Substituindo Fixadores Mecânicos

Em resposta aos mandatos de Economia Média de Combustível Corporativa nos EUA e às regulamentações Euro 7 na Europa, os fabricantes de automóveis estão substituindo progressivamente rebites e parafusos por fitas adesivas estruturais. A Ford, por exemplo, aliviou a carroceria bruta do F-150 Lightning 2024 utilizando fita adesiva para colar painéis do teto. Essa mudança não apenas aliviou o veículo, mas também reduziu significativamente o tempo do ciclo de colagem. O uso de fitas adesivas nas linhas de montagem aumenta a produtividade ao distribuir uniformemente as tensões, evitando retrabalho por distorção térmica e reduzindo os custos de manutenção de ferramentas. De forma semelhante, a Avery Dennison está capitalizando em químicas acrílicas consistentes tanto em filmes de equipamentos originais quanto em filmes gráficos, distribuindo efetivamente os custos de pesquisa e desenvolvimento por diversas fontes de receita. Os fornecedores de interiores também estão adotando essa abordagem, utilizando fitas de PET de dupla face para colar acabamentos decorativos. Isso não apenas oculta os fixadores visíveis, mas também minimiza rangidos, elevando o refinamento da cabine para marcas de luxo.

Materiais Compósitos Necessitam de Fitas Compatíveis

Os fabricantes de equipamentos originais de luxo estão recorrendo cada vez mais a compósitos de fibra de carbono e fibra de vidro para aplicações como portas, tetos e invólucros de baterias. No entanto, esses materiais apresentam um desafio: resistem à molhagem por fitas epóxi tradicionais. A Sika apresenta sua fita de poliuretano SikaForce. Essa fita inovadora não apenas cura em temperaturas ambiente, mas também alcança elevada resistência ao cisalhamento por sobreposição em fibra de carbono, tornando-se um benefício para processos fora de autoclave. Como prova da eficiência da fita, o BMW iX a utiliza na montagem do painel do teto. Essa escolha levou à eliminação de rebites e a uma redução significativa no tempo total de construção. No entanto, os desafios persistem. Energias superficiais abaixo de 40 dinas/cm exigem adesivos especialmente desenvolvidos para plásticos de baixa energia. Não fazê-lo arrisca a delaminação da colagem durante o ciclo térmico. Para aumentar ainda mais a durabilidade, revestimentos de poliamida são empregados, protegendo contra corrosão galvânica quando os compósitos entram em contato com estruturas de alumínio. À medida que o uso de compósitos em veículos elétricos premium continua a crescer, os fornecedores que demonstram compatibilidade estão se posicionando vantajosamente para plataformas de próxima geração.

Adoção de Fita de Blindagem contra Interferência Eletromagnética para Sensores de Sistemas Avançados de Assistência ao Condutor

Em 2025, a produção global de veículos leves incorporou funções de assistência ao condutor de Nível 2+. Cada módulo de radar ou lidar nesses veículos necessitava de fita de blindagem. A fita de folha de cobre da 3M, com resistência de folha abaixo de 0,05 Ω/m² e capaz de suportar picos de refluxo de solda de 150 °C, atendeu aos rigorosos requisitos estabelecidos pela Tesla para os invólucros de radar do Model 3. Enquanto isso, a Nitto Denko, com suas soluções de poliéster revestido de níquel, expandiu a cobertura para combater a interferência magnética abaixo de 100 kHz, blindando efetivamente as arquiteturas elétricas de 48 V. A blindagem baseada em fita não apenas pesa menos e ocupa volume reduzido em comparação com invólucros metálicos, mas também permite maior flexibilidade de design em cantos de para-choques compactos. Além disso, a facilidade de manutenção é uma vantagem significativa; os técnicos podem substituir rapidamente as juntas adesivas sobre as tampas usinadas, aumentando a produtividade das concessionárias e reduzindo os custos de garantia.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas petroquímicas | -0.6% | Global, aguda em regiões dependentes de petróleo bruto importado (Europa, Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Escrutínio regulatório de PFAS em adesivos | -0.4% | América do Norte e UE, com potencial expansão para produtores orientados à exportação na APAC | Médio prazo (2 a 4 anos) |

| Baixa reciclabilidade de fitas multimateriais | -0.3% | Focado na UE devido ao Regulamento de Veículos em Fim de Vida, expandindo-se para o Japão e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas Petroquímicas

As flutuações do petróleo bruto influenciam diretamente os preços dos filmes de polipropileno e tereftalato de polietileno, pois ambas as resinas são produtos do craqueamento de nafta. Os preços da resina de polipropileno dispararam, levando os conversores a enfrentar compressão de margens. Embora os contratos automotivos normalmente fixem os preços das fitas por um ano, os fornecedores de resinas ajustam seus preços trimestralmente. Essa discrepância aumenta o risco para conversores de médio porte sem estratégias de cobertura. A Avery Dennison adotou arranjos de tolling, transferindo as responsabilidades de aquisição de resinas para os fabricantes de equipamentos originais, reduzindo assim seu risco. No entanto, os especialistas regionais continuam vulneráveis. A natureza imprevisível dos custos de resinas complica as decisões de planejamento de capacidade, causando atrasos nos investimentos em linhas de revestimento sem solvente, o que poderia acelerar a adoção do polipropileno.

Escrutínio Regulatório de PFAS em Adesivos

Em outubro de 2024, a Agência de Proteção Ambiental dos EUA propôs uma designação CERCLA para PFOA e PFOS, impondo responsabilidades rigorosas aos fabricantes e aumentando os custos para remediações de passivos ambientais. Na sequência, a Europa divulgou em fevereiro de 2025 uma estratégia para proibir a maioria das aplicações não essenciais de PFAS em um prazo de cinco anos. Embora os adesivos fluorados apresentem resistência superior a óleos e solventes, seus equivalentes sem flúor exibem menor resistência ao descascamento em plásticos de baixa energia. A reformulação desses adesivos não apenas incorre em custos adicionais de pesquisa e desenvolvimento, mas também pode exigir o redesenho das geometrias das juntas para manter a durabilidade. Além disso, a conformidade vai além da mera química; a obrigação de reportar o uso de PFAS desde 2011 introduz desafios legais e administrativos significativos, particularmente onerosos para conversores sem equipes regulatórias dedicadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Suporte: PVC Ainda Lidera, mas PP Ganha Terreno

O PVC deteve 33,65% da receita de 2025 por equilibrar custo, conformabilidade e retardância de chama, especialmente para o enrolamento de chicotes de fios no mercado de fita adesiva automotiva. O peso de base mais leve do polipropileno, no entanto, impulsiona uma taxa de crescimento de 6,13% à medida que cada grama economizada no suporte da fita apoia as metas de redução de peso dos fabricantes de equipamentos originais. O filme de polipropileno da Avery Dennison não apenas reduziu os gastos com materiais, mas também aderiu às normas de inflamabilidade interior, levando vários programas europeus a migrar do PVC. Em 2024, a Lohmann introduziu um suporte de PP de base biológica, alinhando-se com a tendência crescente de auditorias de emissões de escopo 3 e auxiliando os fornecedores a manter seu status de fornecedor aprovado junto a fabricantes de equipamentos originais centrados em sustentabilidade.

A produtividade é um foco central nas discussões competitivas do segmento. Uma fita de polipropileno rende mais metros lineares por rolo mestre em comparação com uma fita de PVC, levando a custos de frete reduzidos por unidade de área e maior produtividade de linha no setor de fita adesiva automotiva. Enquanto o PET mantém uma posição consistente em zonas de calor adjacentes ao escapamento, o PVC supera em áreas sob a carroceria devido ao seu teor de cloro, que reduz a combustão sem incorrer em custos de aditivos. A poliamida ocupa um nicho para juntas de temperatura ultraelevada superiores a 200 °C.

Por Tipo de Adesivo: Dominância do Acrílico Continua

As formulações acrílicas capturaram 64,10% de 2025 e devem expandir a um CAGR de 6,03%, graças à ampla compatibilidade com substratos e ao processamento aquoso sem COV que simplifica a conformidade com a Regra 1151 e a Diretiva UE 2004/42/CE. A série 300LSE da 3M apresenta elevada resistência ao descascamento em polipropileno não tratado. Notavelmente, elimina a necessidade de pré-tratamento por corona, resultando em economia de tempo em instalações que operam com um tempo de ciclo de 60 segundos. As fitas de silicone, mantendo sua dominância em temperaturas superiores a 180 °C, são fundamentais em aplicações como protetores térmicos de turbocompressores e amortecedores de inversores. Enquanto isso, as soluções de poliuretano se destacam por sua capacidade de absorver energia de impacto em painéis compósitos, reduzindo efetivamente a tensão de pico em comparação com as colagens epóxi tradicionais.

A Nitto Denko, em 2025, apresentou uma fita epóxi com endurecedor latente que atinge uma parcela significativa de sua resistência de colagem final em quatro horas em condições ambiente. Essa capacidade de colagem rápida diminui a dependência de fornos e abre caminho para a logística just-in-time. Embora esses avanços químicos solidifiquem a posição de liderança dos acrílicos, eles também criam oportunidades para formulações especializadas adaptadas para aplicações de alta temperatura ou estruturais no setor de fita adesiva automotiva.

Por Aplicação: Eletrônicos Capturam Quase Metade de Todo o Valor

As aplicações em eletrônicos responderam por 47,89% da receita de 2025 e expandiram a um CAGR de 6,29%, o mais alto entre todos os casos de uso no mercado de fita adesiva automotiva. Os veículos elétricos a bateria, integrando aproximadamente 3 km de fiação — o dobro de seus equivalentes a combustão — demandam fitas de tecido retardantes de chama, especificamente classificadas para 150 °C sob a norma FMVSS 302. Enquanto a eliminação progressiva dos motores tradicionais vê um declínio no uso no trem de força, a necessidade de encapsulamento e amortecimento em motores elétricos compensa parcialmente a redução da demanda em juntas. Os acabamentos interiores estão testemunhando crescimento, pois as fitas de espuma substituem progressivamente os clipes, minimizando efetivamente os problemas de rangidos e vibrações. Em contraste, as fitas de fixação exterior apresentam crescimento mais modesto, atribuído à sua penetração de mercado já madura.

O preço premium dos eletrônicos sublinha sua liderança de mercado. Por exemplo, as fitas de gestão térmica comandam preços significativamente mais elevados em comparação com as fitas interiores padrão. Essa disparidade de preços incentiva os fornecedores a se concentrarem em aplicações de baterias e sensores. Além disso, a espuma de silicone Norseal da Saint-Gobain, projetada para mitigar vibrações de inversores entre 500 Hz e 2 kHz, sublinha os sub-usos em evolução nos eletrônicos que sustentam seu preço premium.

Análise Geográfica

A Ásia-Pacífico contribuiu com 53,26% do volume global em 2025 e está prevista para crescer 5,90% ao ano até 2031. Esse crescimento é impulsionado pela venda de veículos de nova energia na China e pelo consumo substancial de fita térmica na única unidade da CATL em Ningde. Na sequência, a Índia está pronta para crescer, graças aos incentivos de localização. Esses incentivos impõem tarifas sobre fitas acabadas, mas isentam as matérias-primas, levando os conversores a investir localmente. Enquanto isso, o Japão e a Coreia do Sul continuam na vanguarda da inovação. Por exemplo, a fita térmica aprimorada com grafeno da Nitto Denko, com desempenho superior, comanda um prêmio sobre as grades convencionais e garantiu posições em plataformas de veículos elétricos premium.

A América do Norte, com uma participação de receita notável, deve muito de sua vitalidade ao corredor de montagem do México. Em 2024, a Avery Dennison reforçou sua capacidade em Tijuana adicionando espaço de sala limpa, atendendo à crescente demanda por fita de grau eletrônico. Esse movimento sublinha a orientação da região para fluxos de valor mais complexos. Além disso, os fabricantes de equipamentos originais dos EUA estão aproveitando contratos de resina de longo prazo para mitigar a volatilidade das matérias-primas, protegendo assim as margens dos conversores que operam linhas de revestimento norte-americanas. A Europa, embora respondendo por uma parcela significativa da receita de 2025, enfrenta desafios. Os custos de eletricidade industrial na Alemanha são significativamente mais elevados do que na China. Essa disparidade comprime as margens nas fitas de commodities, levando os conversores a migrar para produtos de alta especificação adaptados para marcas de luxo.

Em 2025, a América do Sul e as regiões combinadas do Oriente Médio e África responderam por uma parcela modesta do valor total. O Brasil, impulsionado pela produção local da Volkswagen e da Fiat, registrou crescimento. No entanto, o mercado permanece altamente sensível ao preço, mostrando preferência por fitas com suporte de PVC. A produção limitada de veículos elétricos na região restringe a adoção de grades especiais, indicando uma penetração mais lenta de fitas eletrônicas avançadas no mercado de fita adesiva automotiva.

Panorama regulatório

A conformidade regulatória para fitas adesivas automotivas está se tornando mais rigorosa em torno da divulgação química, substâncias restritas e emissões dentro do veículo, o que afeta formulações acrílicas, epóxi e especiais usadas em aplicações com forte presença eletrônica. Em abril de 2026, a Alfândega da China (GACC) introduziu elementos de identificação e declaração de mercadorias restritas para adesivos curáveis por UV e à base de silicone sob os códigos HS 3506.91 e 3506.99, aumentando a necessidade de verificações de conformidade pré-embarque e declarações mais estruturadas durante o desembaraço de importação/exportação.

Na Europa, ações relacionadas ao REACH estão restringindo sistemas de alto desempenho usados em colagem estrutural e eletrônica. Uma emenda ao Anexo XVII do REACH publicada em 2026 estabeleceu um limite de liberação migrável de níquel de 0,5 microgramas/cm2/semana para determinados adesivos epóxi estruturais de suporte de carga vendidos na UE, com aplicabilidade a partir de 1º de julho de 2026. Espera-se que os fornecedores atualizem a documentação de conformidade e os dados de gestão responsável de produtos de acordo. Além das estruturas de governança de materiais voltadas para as montadoras, como GADSL, e dos requisitos da UE e de nível nacional que alimentam a conformidade de COV na cabine (frequentemente tratados por meio de protocolos de teste das montadoras, como os métodos VDA), os formuladores estão acelerando a reformulação para longe de químicas sob maior escrutínio, incluindo sistemas contendo PFAS destacados nas restrições de mercado.

Análise da cadeia de valor

A cadeia de valor das fitas adesivas automotivas começa com insumos petroquímicos e químicos especiais, incluindo suportes de filme (PVC, PP, PET) e químicas adesivas (acrílicos, epóxis, silicones e sistemas de poliuretano). Isso é seguido pela formulação, revestimento/cura, corte e conversão em formatos prontos para uso automotivo, como envoltórios de chicotes elétricos, fitas de colagem de dupla face e soluções de EMI/térmicas. Os requisitos de qualificação e controle de processo estão intimamente ligados às normas de fornecimento automotivo, incluindo sistemas de qualidade do tipo IATF. À medida que os casos de uso mudam para aplicações de eletrônica e pacotes de baterias, os testes de desempenho priorizam cada vez mais as propriedades térmicas, retardantes de chama e dielétricas, o que prolonga os ciclos de aprovação.

A jusante, a distribuição ocorre por meio de fornecedores de nível e programas diretos com montadoras, com uma parcela maior do valor migrando para o co-desenvolvimento e a integração de automação, em vez do fornecimento de fitas commodity. Parcerias que conectam produtores de fita a integradores de automação e módulos estão se tornando mais proeminentes: a tesa e a Cellios apresentaram uma célula de fabricação de chicotes elétricos totalmente automatizada (novembro de 2025), e a tesa fez parceria com a AUMOVIO em colagem destacável para displays automotivos (anunciado em abril de 2026). Os investimentos em capacidade também refletem prioridades de circularidade e reparabilidade, incluindo a abertura pela tesa de um laboratório de desenvolvimento "Debonding on Demand" em Cingapura em parceria com o A*STAR (julho de 2025), e a QuadAlliance (tesa, ZEISS, Saint-Gobain Sekurit, Hyundai Mobis, fevereiro de 2026), que conecta soluções adesivas a módulos de cockpit e vidros de próxima geração.

Cenário Competitivo

O mercado de fita adesiva automotiva é moderadamente consolidado. Os fornecedores estão adotando proativamente químicas sem flúor para contornar as iminentes proibições de PFAS. Além disso, estão desenvolvendo fitas monomatéria recicláveis para se alinhar com o proposto Regulamento da UE sobre Veículos em Fim de Vida, que visa a recuperação de materiais até 2028.

À medida que os fabricantes de automóveis simplificam suas listas globais de fornecedores para otimizar as operações, as pressões de consolidação no mercado tendem a se intensificar. Os fornecedores que não conseguem gerenciar lançamentos simultâneos em três continentes enfrentam potencial desqualificação. Em contraste, aqueles que oferecem desenvolvimento conjunto, prototipagem rápida e capacidades de sala limpa localizadas estão posicionados para se tornar fornecedores preferenciais no setor de fita adesiva automotiva.

Líderes do Setor de Fita Adesiva Automotiva

3M

tesa Tapes (India) Private Limited

Nitto Denko Corporation

Avery Dennison Corporation

Lohmann Gmbh & Co. Kg

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O conteúdo eletrônico impulsionado pela eletrificação continua sendo a área de oportunidade mais direta, já que a eletrônica já representou 47,89% da receita de 2025. Os módulos de bateria e sensores concentram os requisitos de fitas premium para gestão térmica, proteção dielétrica, blindagem contra EMI e durabilidade em altas temperaturas. A atividade de produtos também aponta para onde a demanda está se deslocando, como em abril de 2026, quando a Avery Dennison anunciou fitas sensíveis à pressão posicionadas para sistemas de conexão de células de bateria de VE, refletindo a mudança da junção mecânica para o isolamento elétrico habilitado por fita, o amortecimento de vibração e a montagem de módulos em arquiteturas de célula para pacote e de pacote para carroceria.

Uma segunda oportunidade está centrada em sistemas de fita projetados para reparabilidade e reciclagem, particularmente para módulos de display e conjuntos relacionados a baterias, onde o acesso para serviço e o tratamento no fim da vida útil estão se tornando entradas de design. As abordagens de descolagem sob demanda e colagem destacável estão avançando nos fluxos de trabalho de integração, apoiadas pelo anúncio da tesa e da AUMOVIO de uma solução adesiva descolável para integração de displays automotivos em abril de 2026, e pela expansão pela tesa das capacidades de desenvolvimento de descolagem por meio de seu laboratório em Cingapura, aberto em julho de 2025. A demanda por aplicação pronta para automação também está aumentando, porque montadoras e fornecedores de nível exigem cada vez mais linhas de colagem consistentes em tempos de ciclo curtos; a tesa apresentou soluções adesivas prontas para automação para desempenho de baterias de VE e aplicações de pintura na Automotive Engineering Exposition 2026, no Japão (junho de 2026).

Desenvolvimentos recentes do setor

- Maio de 2026: a tesa realizou uma cerimônia de conclusão da estrutura para a expansão de sua fábrica em Offenburg, adicionando um novo edifício de produção de 4.500 metros quadrados para aumentar a capacidade de fitas adesivas industriais. A área adicional fortalece o fornecimento local para programas automotivos que exigem qualidade consistente e amostragem rápida para aplicações de fita relacionadas a eletrônica e baterias.

- Abril de 2026: a tesa anunciou uma parceria com a AUMOVIO para desenvolver e introduzir uma solução adesiva descolável para integração de displays automotivos. A colaboração avança conceitos de colagem destacável que apoiam a reparabilidade e a desmontagem controlada, alinhando a seleção de fitas com os requisitos emergentes de circularidade e serviço para eletrônicos de cockpit.

- Junho de 2024: a Avery Dennison lançou um portfólio de fitas de envolvimento de células projetado para mitigar o arco elétrico dentro de pacotes de baterias de VE. O lançamento visa etapas de montagem de baterias de maior tensão e críticas para a segurança, ajudando os fornecedores de fitas a subirem no mix de valor, de envoltórios internos e de chicotes para graus especiais focados em baterias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de fitas adesivas automotivas inclui fitas sensíveis à pressão e especiais usadas dentro e fora dos veículos durante a montagem e reparo, onde a fita proporciona colagem, mascaramento, proteção, isolamento ou controle de ruído e vibração.

Exclusões de escopo: Este dimensionamento exclui fitas domésticas de uso geral e a demanda de fitas industriais não automotivas que não esteja vinculada à fabricação de veículos ou às necessidades de manutenção automotiva.

Visão geral da segmentação

- Por Material de Suporte

- Tereftalato de Polietileno (PET)

- Cloreto de Polivinila (PVC)

- Polipropileno (PP)

- Papel

- Poliamida (PA)

- Outro Material de Suporte

- Por Tipo de Adesivo

- Epóxi

- Acrílico

- Poliuretano

- Silicone

- Outra Fita Adesiva

- Por Aplicação

- Exterior

- Interior

- Trem de Força

- Eletrônicos

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Primeiro, construímos os limites do mercado e os fatores de demanda usando referências públicas e sem acesso pago que podem ser reverificadas, como estatísticas de produção de veículos da OICA, dados de linhas comerciais e tarifárias da UN Comtrade, e orientações sobre segurança veicular e materiais publicadas por agências como a NHTSA. Referências de normas e métodos de teste, incluindo visões gerais da ASTM e SAE, também foram usadas para manter as necessidades de desempenho da fita vinculadas ao uso automotivo real.

Depois disso, as premissas do modelo foram refinadas usando relatórios anuais de empresas, apresentações a investidores e notícias confiáveis do setor que descrevem mudanças de plataforma, como o crescimento de baterias de VE, a complexidade dos chicotes elétricos e os programas de redução de peso. Para verificações cruzadas sobre a presença dos fabricantes e o mix de produtos, também usamos assinaturas pagas para dados financeiros e inteligência de empresas, e bancos de dados de patentes para identificar mudanças tecnológicas em construções de fitas acrílicas, de silicone e de espuma. As fontes documentais citadas aqui são apenas ilustrativas, e muitos outros documentos públicos foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi usado para transformar indicadores amplos em dados práticos, especialmente onde os dados públicos não são suficientemente granulares no nível da fita. Conversamos com pessoas envolvidas na fabricação de fitas, no fornecimento de componentes automotivos e nas operações de montagem de veículos, e depois alinhamos as percepções por região para que as diferenças no mix de plataformas e nas especificações das montadoras pudessem ser refletidas nas premissas finais do modelo.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 13% | APAC: 43% |

| Nível médio: 46% | Líderes funcionais/de unidade: 36% | EMEA: 37% |

| Participantes menores: 21% | Gerentes: 51% | Américas: 20% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual a produção de veículos por região e tipo de veículo foi convertida em um conjunto de demanda de fita endereçável usando premissas de intensidade de fita para as principais áreas de uso, e depois precificada usando faixas típicas de ASP de fita de grau automotivo. Para manter isso fundamentado, aproximações bottom-up seletivas foram executadas em paralelo, como amostragem de receita de fornecedores, verificações de volume no nível de aplicação (metros quadrados ou rolos convertidos em área) e conversas de canal sobre mudanças de mix, que foram então usadas para ajustar os totais quando uma discrepância era observada.

As principais entradas usadas no modelo incluíram a produção de veículos leves e cronogramas de fabricação, a penetração de VEs e as tendências de produção de pacotes de baterias, o conteúdo eletrônico por veículo (chicotes elétricos e instalação de sensores como proxies práticos), o uso médio de fita por veículo por área de aplicação (acabamento interior, montagem exterior, trem de força e eletrônica), e a direção de preços vinculada a matérias-primas para filmes e adesivos que influencia o movimento do ASP. A previsão baseou-se principalmente em análise de cenários apoiada por consenso de especialistas, porque o momento das mudanças de plataforma, as taxas de crescimento de VEs e as mudanças de produção regional podem movimentar a demanda mais rápido do que linhas de tendência simples. Onde os dados bottom-up estavam incompletos para países menores ou aplicações de nicho, as lacunas foram tratadas usando taxas de penetração proxy e, em seguida, normalizando os resultados de volta aos totais regionais ponderados pela produção.

Validação de Dados e Ciclo de Atualização

Os resultados foram triangulados por meio de múltiplas verificações, incluindo o alinhamento às referências de produção de veículos, testes de razoabilidade sobre o gasto implícito de fita por veículo e revisões de variância em relação aos movimentos de preços observados para fitas de grau automotivo. Quando surgia um grande desvio, a premissa era revisitada, seguida por um recontato direcionado com participantes do setor para confirmar se a mudança veio do mix, do preço ou de uma mudança genuína de demanda.

Antes da aprovação final, o trabalho passa por uma revisão de analista em múltiplas etapas, na qual cálculos, unidades e conversões de moeda são reverificados, e a narrativa é testada em relação aos eventos recentes do mercado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos materiais, e uma revisão final pré-entrega é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Fitas Adesivas Automotivas da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os valores de mercado publicados para fitas adesivas automotivas podem parecer muito distantes entre si, mesmo quando todos estão estudando um uso final semelhante. As diferenças geralmente vêm do que é contabilizado como demanda de fita automotiva, de qual ano é tratado como base e de como o preço e o mix são projetados adiante.

A tabela mostra uma dispersão clara que é explicada principalmente por escolhas de escopo e conversão. Algumas estimativas parecem misturar a demanda de fitas industriais adjacentes ou usar definições mais amplas em torno de produtos adesivos, enquanto outras ancoram o valor em um ano-base diferente e depois aplicam uma única curva de crescimento sem reverificar o uso de fita por veículo e o ASP por aplicação.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,59 bilhões de USD (2026) | |

| Consultoria Global A | 4,06 bilhões de USD (2023) | Usa um ano-base anterior, e o resumo público não esclarece se a intensidade de fita para eletrônica e trem de força é recalibrada para mudanças de plataforma de VE, o que pode subestimar o mix de demanda atual. |

| Grupo de Pesquisa do Setor B | 3,62 bilhões de USD (2023) | Ancora o mercado em 2023 e pode aplicar taxas de crescimento regionais sem normalizar totalmente o gasto implícito de fita por veículo, o que pode reduzir os totais quando a produção se recupera mais rápido do que os reajustes de preço da fita. |

A tabela aponta o momento do ano-base e o que é contabilizado como os principais motivos da diferença, e no modelo da Mordor Intelligence, o valor de 2026 está vinculado ao uso de fita no nível de aplicação em interior, exterior, trem de força e eletrônica, e depois verificado em relação ao gasto implícito por veículo antes de projetar para o futuro.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fita adesiva automotiva em 2026?

O tamanho do mercado de fita adesiva automotiva atingiu USD 5,59 bilhões em 2026, refletindo a rápida eletrificação e a demanda por redução de peso.

Qual material de suporte está crescendo mais rapidamente?

O suporte de polipropileno está previsto para expandir a 6,13% ao ano até 2031, à medida que os fabricantes de equipamentos originais buscam redução de massa.

Por que as aplicações em eletrônicos dominam a demanda por fitas?

A gestão térmica de baterias, o agrupamento de chicotes de fios e a blindagem contra interferência eletromagnética para sensores respondem juntos por 47,89% da receita de 2025 e entregam o maior crescimento a um CAGR de 6,29%.

Qual é o papel dos adesivos acrílicos?

A química acrílica detém 64,10% da receita de 2025 por colar substratos diversos, manter estabilidade UV e atender às regulamentações de zero COV.

Qual região lidera o consumo?

A Ásia-Pacífico capturou 53,26% do volume de 2025, impulsionada pela escala de fabricação de células de bateria da China e pelo crescimento da produção de veículos na Índia.

Como as regulamentações de PFAS estão afetando os fornecedores de fitas?

As proibições propostas nos Estados Unidos e na Europa estão levando os formuladores a migrar para químicas sem flúor, adicionando custos de pesquisa e desenvolvimento e conformidade que podem comprimir as margens.

Página atualizada pela última vez em: