Tamanho e Participação do Mercado de Tijolos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.78 Trilhões de dólares |

| Tamanho do Mercado (2031) | 2.03 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tijolos por Mordor Intelligence

O tamanho do Mercado de Tijolos em 2026 é estimado em USD 1,78 trilhão, crescendo a partir do valor de 2025 de USD 1,73 trilhão, com projeções para 2031 mostrando USD 2,03 trilhões, crescendo a uma CAGR de 2,74% no período de 2026 a 2031. A Ásia-Pacífico permanece como âncora, fornecendo tanto os maiores volumes de vendas quanto o maior impulso de crescimento, à medida que as populações urbanas aumentam e os programas de infraestrutura se ampliam. A inovação de produtos concentra-se em variantes de cinzas volantes e silicato de cálcio de baixo carbono, em resposta ao endurecimento das normas climáticas, enquanto a aquisição direta baseada em projetos se acelera à medida que os empreiteiros buscam menos intermediários. A demanda da construção não residencial — especialmente armazéns, data centers e centros de transporte — supera a atividade residencial, refletindo a expansão da economia digital e os gastos em obras públicas. Enquanto isso, os produtores europeus enfrentam pressões de custos decorrentes do Mecanismo de Ajustamento Carbónico nas Fronteiras, levando os pioneiros a investir em fornos descarbonizados e combustíveis alternativos.

Principais Conclusões do Relatório

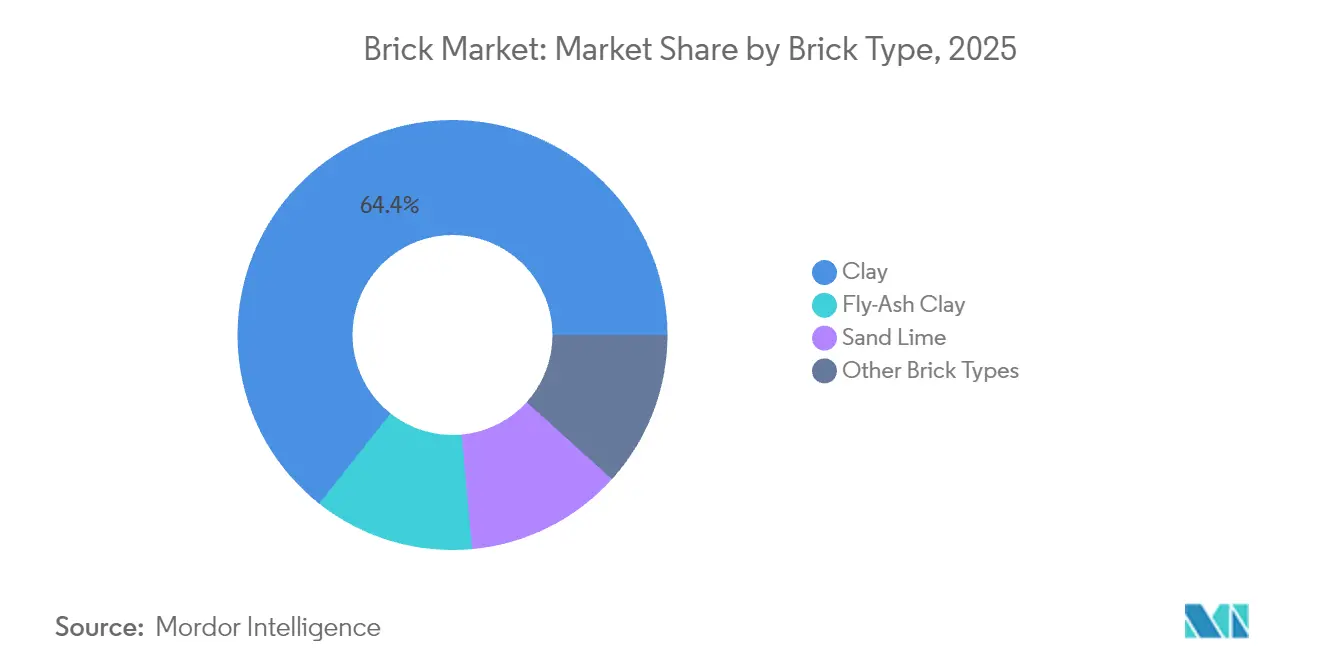

- Por tipo de tijolo, os tijolos de argila lideraram com 64,35% da participação do mercado de tijolos em 2025, enquanto os tijolos de cinzas volantes registraram a CAGR mais rápida de 3,12% até 2031.

- Por aplicação, a edificação representou 59,10% do tamanho do mercado de tijolos em 2025; as aplicações em caminhos estão previstas para se expandir a uma CAGR de 3,02% entre 2026 e 2031.

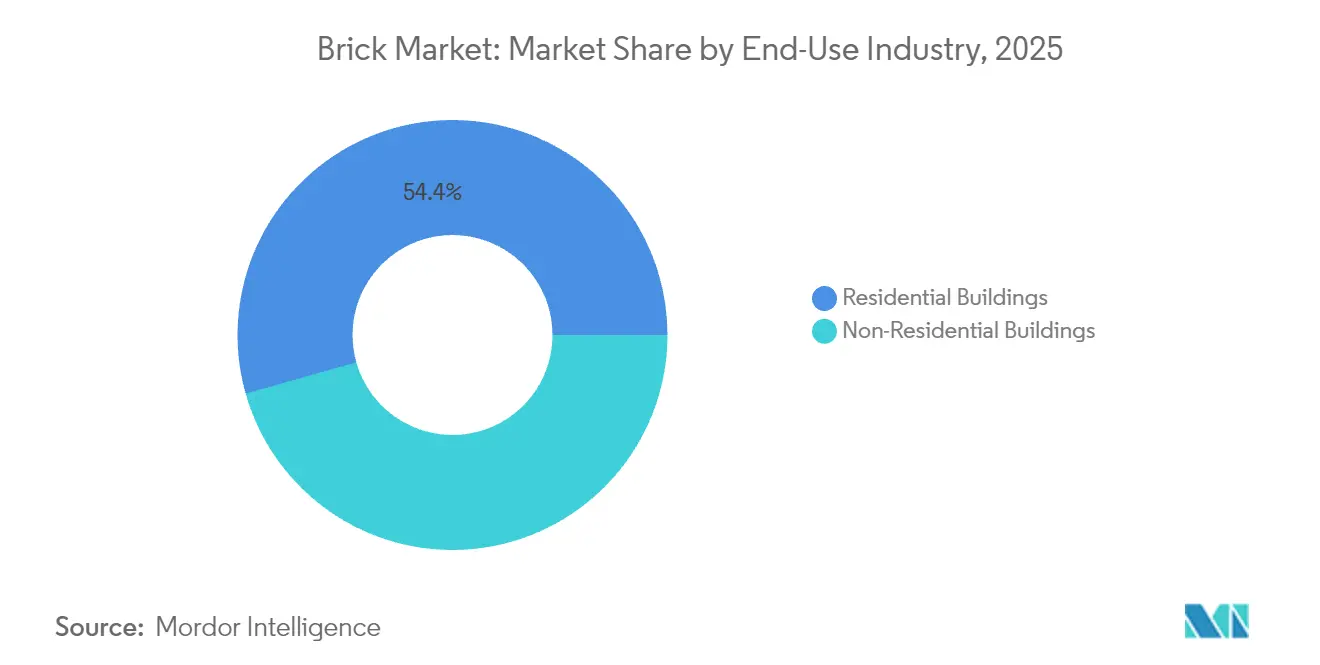

- Por setor de uso final, as edificações residenciais detinham uma participação de 54,40% em 2025, enquanto o segmento não residencial cresce mais rapidamente a uma CAGR de 3,18% até 2031, impulsionando a demanda no mercado de tijolos.

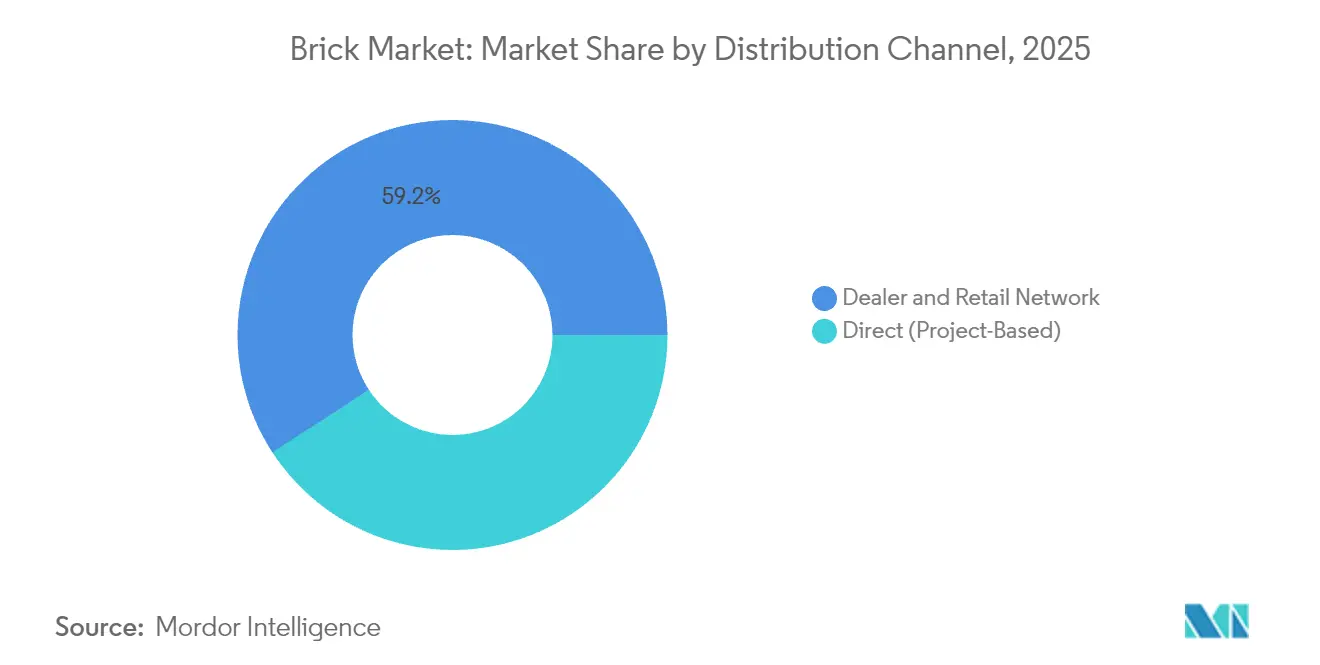

- Por canal de distribuição, as redes de revendedores e varejo capturaram 59,20% da receita de 2025 no mercado de tijolos, enquanto os canais diretos baseados em projetos registram a maior CAGR de 3,55% para 2026–2031.

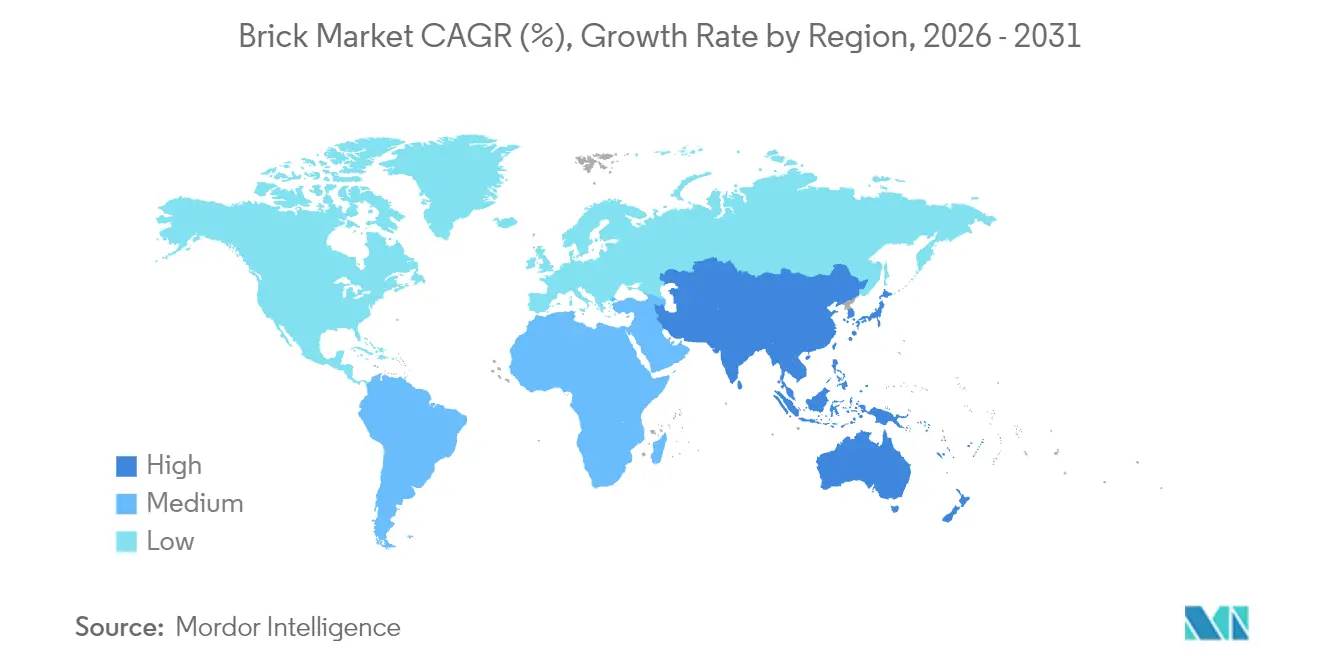

- Por geografia, a Ásia-Pacífico detinha 47,30% da participação de receita do mercado de tijolos em 2025 e está avançando a uma CAGR de 3,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tijolos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Pós-COVID: Reurbanização Impulsionando a Demanda por Habitação de Médio Porte na Ásia | +0.80% | Ásia-Pacífico, transbordamento para a África | Médio prazo (2 a 4 anos) |

| Códigos de Construção 'Verde' Impulsionando a Adoção de Tijolos de Cinzas Volantes e Silicato de Cálcio na Europa | +0.50% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| A Construção Modular Aumenta a Demanda por Tijolos Ocos de Alta Resistência | +0.40% | Global, mais forte em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Habitação de Baixo Custo Subsidiada pelo Governo na África Subsaariana | +0.70% | África Subsaariana, Ásia do Sul | Curto prazo (≤ 2 anos) |

| Expansão da Armazenagem para Comércio Eletrônico na América do Sul | +0.30% | América do Sul, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Reurbanização Pós-COVID

A rápida migração de retorno às principais cidades asiáticas está reabastecendo os projetos de habitação de médio porte, sustentando uma demanda constante no mercado de tijolos. A CESAP (Comissão Econômica e Social das Nações Unidas para a Ásia e o Pacífico) projeta que a população urbana da região atingirá 3,2 bilhões até 2030, gerando 22 megacidades[1]Comissão Econômica e Social das Nações Unidas para a Ásia e o Pacífico, "Relatório das Nações Unidas convoca resposta urgente para aproveitar a transformação urbana da Ásia-Pacífico," unescap.org . Os formatos de médio porte dependem da alvenaria para paredes estruturais econômicas e da familiaridade da mão de obra local. Os governos estão aumentando os orçamentos de habitação social para reduzir os déficits — a Índia sozinha registrou uma lacuna de 18,7 milhões de unidades em 2024, enquanto a Indonésia contabilizou 12,5 milhões de unidades, cada qual ampliando a necessidade básica por tijolos. Os fornecedores posicionam centros de abastecimento próximos aos corredores de crescimento Tier-1 para minimizar os custos de frete. Atualizações de equipamentos que aumentam a capacidade dos fornos sem maior consumo de combustível garantem que os empreiteiros recebam entregas no prazo durante os picos cíclicos de construção.

Códigos de Construção 'Verde'

A meta de redução de 90% das emissões da Europa para 2040 está remodelando o mercado de tijolos, acelerando a adoção de tijolos de cinzas volantes e silicato de cálcio com menor pegada de carbono. As unidades de silicato de cálcio consomem 241 kWh/t de energia primária, em comparação com valores mais altos para a argila tradicional, atraindo projetistas que buscam certificação pelo Padrão de Edifícios de Carbono Líquido Zero do Reino Unido. Tijolos de concreto que dispensam processos de queima podem economizar 2,4 toneladas de CO₂ por habitação e tornam-se absorvedores líquidos ao longo de seu ciclo de vida. Projetos do setor público agora incorporam limites mínimos de material reciclado, pressionando as plantas a integrar cacos de vidro e resíduos sólidos combustíveis às misturas. Os fabricantes que verificam dados de ciclo de vida do berço ao canteiro garantem vantagem de especificação em licitações de renovação e compras públicas.

Construção Modular

A pré-fabricação fora do local está crescendo, comprimindo os cronogramas de projetos em 30–50% e reduzindo os custos de mão de obra em até 80%. Os construtores modulares exigem tijolos ocos leves e de alta resistência que se integrem a estruturas em painéis. As unidades de argila Porotherm oferecem isolamento térmico superior em projetos-piloto australianos, atendendo aos códigos estruturais e reduzindo a energia incorporada. Ferramentas de projeto digital como BIM e retroalimentação por sensores em tempo real ajudam a otimizar as dimensões, permitindo retalhos próximos de zero no canteiro. A Heidelberg Materials relata sistemas de dosagem guiados por IA que reduzem o uso de cimento em 20%, um benefício repassado ao setor de tijolos dedicado a pacotes modulares.

Habitação Subsidiada pelo Governo

As iniciativas da África Subsaariana são catalisadores para o mercado de tijolos, à medida que as autoridades visam resolver graves déficits habitacionais. O Quênia tem como meta 250.000 unidades anuais para reduzir seu déficit de 2 milhões de habitações. O Zimbábue programou 220.000 moradias até 2025, enquanto a Nigéria estima uma carência de 28 milhões de habitações necessitando de USD 46,7 bilhões em investimento. Os construtores preferem alvenaria de origem local que resista a climas quentes e reduza as faturas de importação. Projetos de impressão 3D, como o Mvule Gardens no Quênia, demonstram como as argamassas à base de cinzas volantes podem acelerar a produção; cada estrutura de dois quartos é impressa em 18 horas. Tais exemplos incorporam alternativas de tijolos em estruturas de subsídios, ampliando a adoção de materiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Período de Impacto |

|---|---|---|---|

| Tendências Crescentes de Componentes de Construção Pré-Fabricados | -0.60% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Volatilidade nos Preços das Matérias-Primas de Argila na Ásia | -0.30% | Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Exposição ao Imposto sobre o Carbono para Fornos com Alto Consumo Energético na Europa | -0.50% | Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Componentes de Construção Pré-Fabricados

À medida que a escassez de mão de obra se intensifica, os construtores na América do Norte e na Europa migram para módulos volumétricos que dispensam fachadas de tijolos. As soluções pré-fabricadas eliminam 30–50% do tempo no canteiro e reduzem os custos de mão de obra em 50–80%. Com os Estados Unidos precisando de mais 501.000 trabalhadores qualificados em 2025, os empreiteiros veem painéis padrão como coberturas de risco. Lâminas de tijolos finos e revestimentos fixados mecanicamente permitem que os fornecedores de alvenaria permaneçam relevantes, porém a demanda total por unidades cai onde os tijolos de leito completo são substituídos. Os fabricantes investem em linhas de assentamento robótico para atender painéis de paredes híbridas, mas devem amortizar o capital sobre uma base de volume tradicional em encolhimento, comprimindo as margens.

Exposição ao Imposto sobre o Carbono

Os fabricantes europeus do setor de tijolos enfrentam custos de conformidade crescentes à medida que o Sistema de Comércio de Emissões da UE se expande e o Mecanismo de Ajustamento Carbónico nas Fronteiras entra em fase de implementação entre 2026 e 2030. Os produtores que migram para biometano ou hidrogênio reduzem as emissões de Escopo 1, mas enfrentam altos custos de adaptação e fornecimento incerto de combustível. Os importadores de redes elétricas de baixo carbono poderiam ganhar espaço caso os players domésticos fiquem para trás, reestruturando as hierarquias competitivas. As empresas que adotam queimadores regenerativos e recuperação de calor em secadores já alegam 15% de menor intensidade energética, amortecendo os aumentos de taxas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tijolo: A Sustentabilidade Impulsiona a Escolha de Materiais

Os tijolos de argila dominaram o mercado de tijolos com 64,35% da receita em 2025, porém os tijolos de cinzas volantes registram uma CAGR de 3,12% até 2031, ampliando sua presença em regiões que endurecem as normas de carbono. Essa mudança está ancorada na utilização de resíduos industriais, permitindo que as plantas reduzam as temperaturas de queima em 20% e se alinhem com os mandatos de economia circular. O tamanho do mercado de tijolos para variantes de cinzas volantes deve se expandir mais rapidamente do que qualquer outro tipo, auxiliado por critérios de compras públicas que recompensam o conteúdo reciclado. As unidades de silicato de cálcio atraem arquitetos que buscam vantagens de massa térmica nos climas frios da Europa, enquanto os blocos de concreto que dispensam a queima em forno atraem onde a eletricidade está disponível e a segurança do combustível é incerta.

Os avanços tecnológicos incluem tijolos finos à base de carvão vegetal que exibem 4–7% de absorção de água, superando os concorrentes comerciais e custando USD 25,83 por m², menos da metade do preço vigente para as opções tradicionais. Os fabricantes também promovem configurações ocas que reduzem o CO₂ incorporado e aliviam as cargas logísticas. Coletivamente, essas inovações reforçam o objetivo do mercado de tijolos de descarbonização sem sacrificar a confiabilidade estrutural. Apenas alguns pioneiros possuem patentes, sugerindo fluxos de receita de licenciamento de curto prazo que poderiam remodelar os conjuntos de lucros dentro do setor de tijolos.

Por Aplicação: Os Usos Centrais em Edificações Mantêm a Primazia

As aplicações em edificações responderam por 59,10% da participação do mercado de tijolos em 2025, refletindo o papel histórico da alvenaria em paredes estruturais e fachadas. As atualizações de normas que promovem envoltórias herméticas e resistência ao fogo sustentam essa demanda central. O tamanho do mercado de tijolos para soluções de caminhos e pavimentação, no entanto, está se expandindo a uma CAGR de 3,02% à medida que os domicílios investem em melhorias externas e os municípios reformam calçadas para suportar fluxos de pedestres mais intensos.

Os fabricantes do setor de tijolos exploram argilas de cor duradoura e texturas de alta fricção para atender clientes de paisagismo que buscam variedade de design com baixa manutenção. Tijolos configurados com bordas intertravadas aceleram a instalação, reduzindo os custos dos empreiteiros e alinhando-se com os cronogramas de renovação de rápida execução. Os formatos de parterre e jardins decorativos ressurgem em propriedades premium, onde a diferenciação estética comanda margens mais altas. Os clientes industriais preferem tijolos resistentes a ácidos para revestimentos de fornos e fossos de processamento químico, reforçando uma diversificada distribuição de usos finais que protege os produtores de recessões em um único setor.

Por Setor de Uso Final: A Infraestrutura Molda o Perfil de Crescimento

As edificações residenciais mantiveram uma posição de receita de 54,40% em 2025, porém o segmento não residencial lidera o crescimento a uma CAGR de 3,18% à medida que os governos financiam corredores de transporte e empresas de comércio eletrônico ampliam hubs de distribuição. O mercado de tijolos suporta pisos de armazéns de grande porte que exigem paredes duráveis e termicamente estáveis para moderar o clima interior na América do Sul tropical. Os data centers classificados como infraestrutura crítica nos Estados Unidos também elevam os pedidos de envoltórias de tijolos com classificação de resistência ao fogo.

No setor habitacional, o aumento das taxas de hipoteca em 2024 reduziu os inícios de obras, mas os cortes planejados a partir de 2025 revitalizam a construção de residências unifamiliares, particularmente na América do Norte. Os impulsos regulatórios por habitações de emissões líquidas zero incentivam sistemas de paredes que retêm calor e reduzem a energia operacional. Os revestimentos de tijolos combinados com sistemas de acabamento com isolamento externo satisfazem essas métricas de desempenho, preservando o apelo visual tradicional. Os programas de aluguel do setor público na Europa e na Ásia formalizam cotas para tijolos de baixo carbono, amortecendo as quedas no volume residencial em outros locais.

Por Canal de Distribuição: O Caminho Direto por Projeto Ganha Tração

Os pontos de venda de revendedores e varejo capturaram 59,20% da receita do mercado de tijolos em 2025, graças às redes de revendedores suburbanos consolidadas e à demanda por reformas do tipo faça-você-mesmo. No entanto, a distribuição direta baseada em projetos é a via mais rápida, expandindo-se 3,55% ao ano à medida que os empreiteiros integram as aquisições com softwares de agendamento. A grande distribuidora de coberturas dos Estados Unidos SRS foi adquirida pela The Home Depot por USD 18,25 bilhões, sublinhando a consolidação que favorece as compras diretas de alto volume.

Portais digitais como o Beacon PRO+ permitem que os gerentes de obras façam pedidos recorrentes e acompanhem as entregas, melhorando a precisão do inventário e o planejamento do fluxo de caixa. Ferramentas de inteligência artificial roteiam caminhões para mitigar a escassez de motoristas e reduzir o consumo de combustível, diminuindo ainda mais os custos de entrega no destino. Os revendedores respondem se especializando em tijolos coloridos ou de acabamento envelhecido com serviços de design de valor agregado, protegendo as margens mesmo quando os empreiteiros de edifícios altos ignoram os intermediários. Os participantes do mercado esperam modelos híbridos em que os fabricantes operem equipes diretas de contas-chave enquanto mantêm parceiros revendedores para a demanda residencial fragmentada.

Análise Geográfica

A Ásia-Pacífico gerou 47,30% das vendas globais de 2025 e está projetada para crescer 3,30% ao ano até 2031, impulsionada pela migração urbana recorde e por megaprojetos de transporte. A China e a Índia lideram o consumo de alvenaria, à medida que os programas habitacionais do setor público convergem com obras de metrô, aeroporto e parques industriais. Os produtores implantam fornos de túnel com recuperação de calor residual para atender às metas de emissão provinciais e reduzir a dependência do carvão, salvaguardando a resiliência do fornecimento durante os picos de demanda.

A América do Norte está experimentando crescimento no valor de mercado, impulsionada pelos cortes pendentes nas taxas de juros que estão desbloqueando projetos paralisados. A Previsão de Consenso de Construção da AIA (Associação Americana de Arquitetos) prevê que os gastos não residenciais crescerão 2,2% em 2025 e 2,6% em 2026, após um forte período de 2023 a 2024. Os tijolos de cinzas volantes ganham espaço entre os projetistas que buscam pontos LEED, enquanto os painéis de tijolos finos aceleram as construções multifamiliares urbanas. O clima mais frio do Canadá sustenta a demanda por unidades de argila de alta massa térmica em reformas residenciais para reduzir as cargas de aquecimento.

A Europa fica atrás no crescimento, mas lidera a inovação, à medida que o Mecanismo de Ajustamento Carbónico nas Fronteiras expõe as importações com alta intensidade de carbono e recompensa os pioneiros locais em baixo carbono. O continente importou mais de 500 milhões de tijolos em 2022, gerando 288.190 toneladas de CO₂, provocando apelos para internalizar capacidade mais verde. As políticas de compras públicas da Escandinávia estipulam limites de carbono incorporado, canalizando pedidos para tijolos de silicato de cálcio ou concreto não queimado. A Europa Oriental amplia capacidade para atender os mercados doméstico e alemão, que enfrentam escassez de materiais.

O mercado de tijolos da América do Sul gira em torno dos desenvolvimentos de armazéns e logística catalisados pelo comércio eletrônico. O Brasil acelera parques industriais ao longo de novas rodovias, aumentando a demanda por blocos de grande formato que reduzem o tempo de assentamento. Os fornecedores de materiais investem em plantas locais para contornar a volatilidade cambial e as tarifas de importação. O Oriente Médio e a África, embora menores hoje, detêm o maior potencial de crescimento, uma vez que 70% dos edifícios necessários até 2040 ainda não foram construídos. Quênia, Nigéria e Egito lançam parcerias público-privadas para entregar habitações acessíveis, incorporando metas de aquisição de tijolos nos documentos de licitação para estimular a fabricação doméstica.

Cenário Competitivo

O mercado de tijolos exibe concentração altamente fragmentada em nível global. Wienerberger AG, Acme Brick Company e Brickworks Ltd figuram entre os rivais de grande escala, aproveitando coletivamente amplos portfólios e fornos de alto rendimento. A Wienerberger registrou EUR 2.213 milhões em receita no primeiro semestre de 2024, superior ao ano anterior, e ampliou sua plataforma de coberturas por meio da aquisição da Terreal[3]Heimo Scheuch, "Wienerberger com Sólido Desempenho no Primeiro Semestre, Bem Posicionada para a Recuperação do Mercado," Wienerberger, wienerberger.com .

Os movimentos estratégicos centram-se em descarbonização, automação e equilíbrio de portfólio. A Heidelberg Materials aplica IA ao monitoramento de fornos em tempo real, alegando reduções de 20% no uso de cimento extensíveis a unidades de alvenaria. A Oldcastle APG adquiriu a Master Block em janeiro de 2025 para reforçar o fornecimento no Arizona, de alto crescimento. A conclusão pela Forterra da maior fábrica de tijolos da Europa em Desford amplia a capacidade no Reino Unido e incorpora linhas avançadas de extrusão de lâminas para compatibilidade com painelização.

Os disruptores de nicho destacam matérias-primas têxteis recicladas ou de base biológica que reduzem as emissões incorporadas enquanto atendem aos padrões de resistência à compressão. A propriedade intelectual em tijolos finos à base de carvão vegetal e argamassa de cinzas volantes impressa em 3D posiciona as startups para licenciamento ou joint ventures com empresas consolidadas que necessitam de atualizações rápidas de ESG. Os consolidadores buscam aquisições complementares de fabricantes regionais de pavimentos ou blocos para garantir acesso ao canal e reduzir os custos de última milha, sinalizando uma era de integração da cadeia de valor à frente.

Líderes do Setor de Tijolos

Acme Brick Company

Wienerberger AG

Brickworks

Ibstock Plc.

Triangle Brick Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: A Oldcastle APG, subsidiária da CRH, adquiriu a Master Block, Inc., fabricante de blocos de concreto localizada em El Mirage, Arizona, Estados Unidos. Essa aquisição fortalece as capacidades de produção de alvenaria e blocos para cercas da Oldcastle na área metropolitana de Phoenix.

- Dezembro de 2024: Em dezembro de 2024, a Forterra concluiu seu programa estratégico de investimento de capital, que incluiu a implantação da maior fábrica de tijolos da Europa em Desford, a requalificação abrangente da fábrica de Wilnecote e a implementação de uma linha avançada de extrusão de lâminas de tijolos na unidade de Accrington.

Escopo do Relatório Global do Mercado de Tijolos

O tijolo é um tipo de bloco utilizado na construção de paredes, pavimentos e outros elementos em alvenaria e construção civil. O mercado de tijolos é segmentado por tipo de tijolo, aplicação e geografia. Por Tipo de Tijolo, o mercado é segmentado em Argila, Cal e Areia, Argila de Cinzas Volantes e Outros Tipos de Tijolos. O mercado é segmentado por Aplicações: Edificações, Caminhos, Parterres e Outras Aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de tijolos em 15 países das principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (em milhões de USD).

| Argila |

| Cal e Areia |

| Argila de Cinzas Volantes |

| Outros Tipos de Tijolos |

| Edificação |

| Caminho |

| Parterre |

| Outras Aplicações |

| Edificações Residenciais |

| Edificações Não Residenciais |

| Direto (Baseado em Projeto) |

| Rede de Revendedores e Varejo |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Tijolo | Argila | |

| Cal e Areia | ||

| Argila de Cinzas Volantes | ||

| Outros Tipos de Tijolos | ||

| Por Aplicação | Edificação | |

| Caminho | ||

| Parterre | ||

| Outras Aplicações | ||

| Por Setor de Uso Final | Edificações Residenciais | |

| Edificações Não Residenciais | ||

| Por Canal de Distribuição | Direto (Baseado em Projeto) | |

| Rede de Revendedores e Varejo | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tijolos?

O mercado de tijolos está avaliado em USD 1,78 trilhão em 2026 e previsto para atingir USD 2,03 trilhões até 2031.

Qual região contribui mais para as vendas de tijolos?

A Ásia-Pacífico lidera com 47,30% da receita global em 2025 e registra a CAGR mais rápida de 3,30% até 2031.

Por que os tijolos de cinzas volantes estão ganhando popularidade?

Os tijolos de cinzas volantes utilizam resíduos industriais e reduzem a energia de queima, alinhando-se com os códigos de construção verde e ajudando a atingir metas agressivas de redução de emissões.

Como a construção modular está afetando a demanda por tijolos?

A construção modular favorece tijolos ocos leves projetados para painéis pré-fabricados, sustentando nova demanda mesmo ao reduzir os volumes tradicionais assentados no local.

Qual é a maior restrição para os produtores europeus de tijolos?

A exposição ao imposto sobre o carbono decorrente do Sistema de Comércio de Emissões da UE e do Mecanismo de Ajustamento Carbónico nas Fronteiras eleva os custos de produção, pressionando as empresas a adotar combustíveis de baixo carbono e fornos eficientes.

Qual canal de distribuição está crescendo mais rapidamente para tijolos?

A aquisição direta baseada em projetos está crescendo a uma CAGR de 3,55% à medida que os empreiteiros consolidam pedidos e dependem de plataformas digitais de cadeia de suprimentos para entregas pontuais.

Página atualizada pela última vez em: