Tamanho e Participação do Mercado de Vidro Plano do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

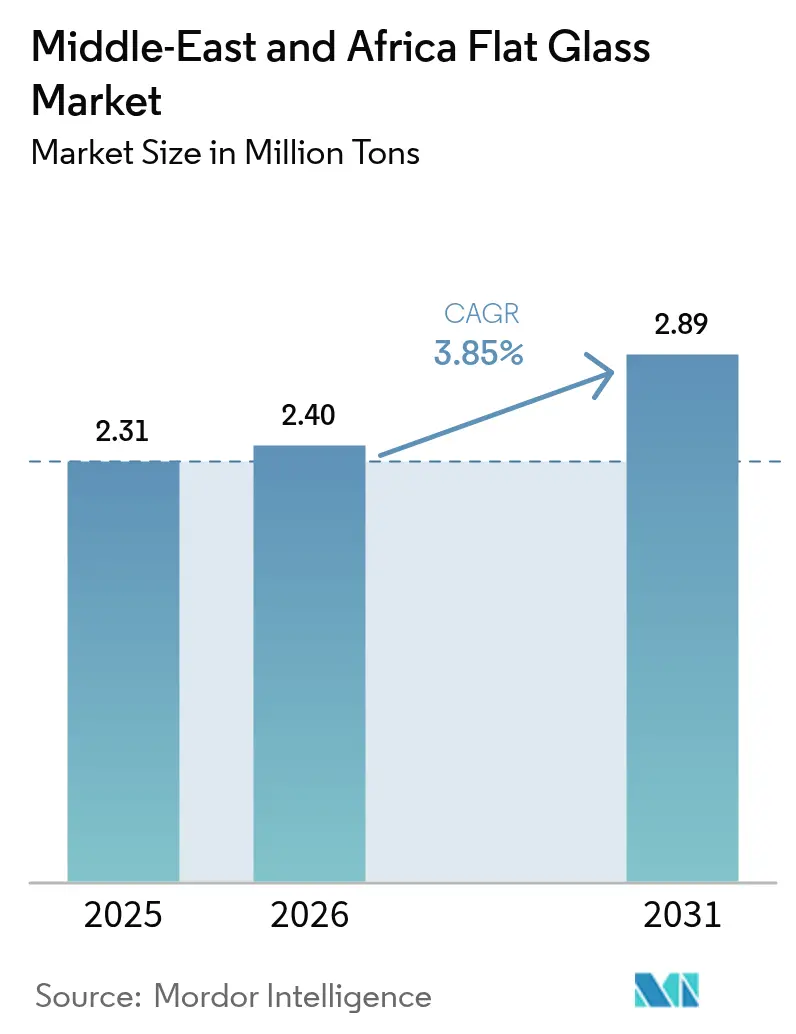

| Tamanho do mercado no ano base (2025) | 2.31 Milhões de toneladas |

| Volume do Mercado (2026) | 2.4 Milhões de toneladas |

| Volume do Mercado (2031) | 2.89 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

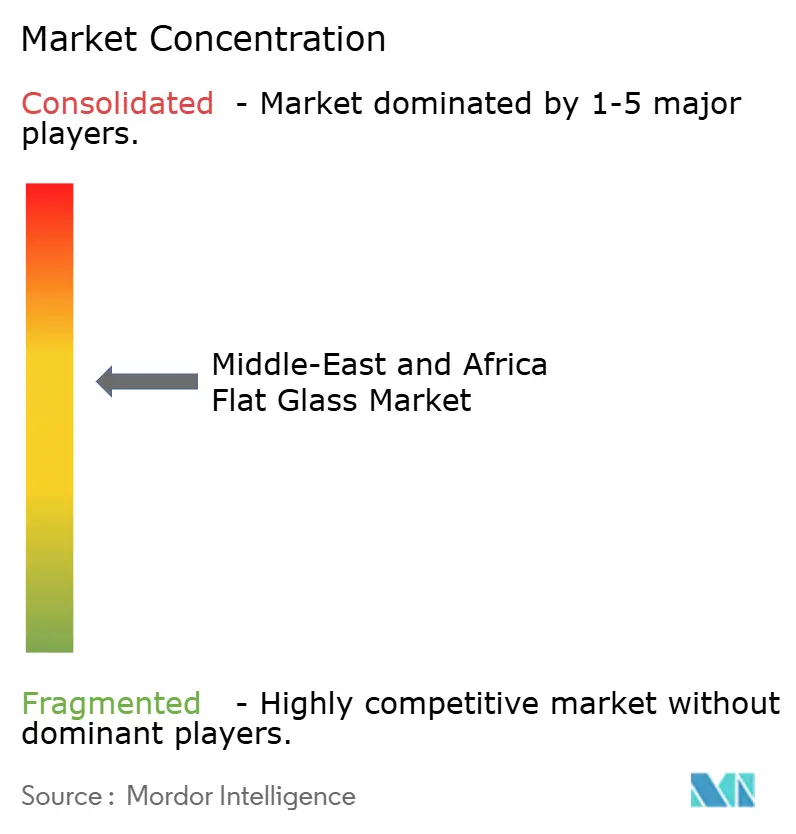

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vidro Plano do Oriente Médio e África por Mordor Intelligence

O tamanho do Mercado de Vidro Plano do Oriente Médio e África foi avaliado em 2,31 milhões de toneladas em 2025 e estima-se que cresça de 2,4 milhões de toneladas em 2026 para atingir 2,89 milhões de toneladas até 2031, a um CAGR de 3,85% durante o período de previsão (2026-2031). Os robustos gastos de capital em distritos urbanos de uso misto, clusters de energia renovável e programas de localização automotiva sustentam essa expansão. Os programas de construção em grande escala na Arábia Saudita, nos Emirados Árabes Unidos e no Egito estão se traduzindo diretamente em maiores taxas de utilização das linhas de float, maior tensão no fornecimento regional e crescente demanda por processamento de valor agregado. A rápida adoção de fotovoltaicos integrados a edificações e vidros eletrocrômicos está incentivando os produtores a migrar seu mix de produtos para variantes de baixo teor de ferro, baixa emissividade e vidro inteligente, que apresentam margens mais elevadas. Ao mesmo tempo, investimentos estratégicos em capacidade de fornos na Arábia Saudita e no Egito estão aumentando a autossuficiência, protegendo os compradores das flutuações de preços de importação e facilitando prazos de entrega mais curtos para pedidos complexos. No entanto, a posição de custo do setor permanece vulnerável à volatilidade do gás natural e a choques nos preços da soda cáustica, reforçando a importância de melhorias de eficiência energética e fornecimento de matérias-primas verticalmente integradas.

Principais Destaques do Relatório

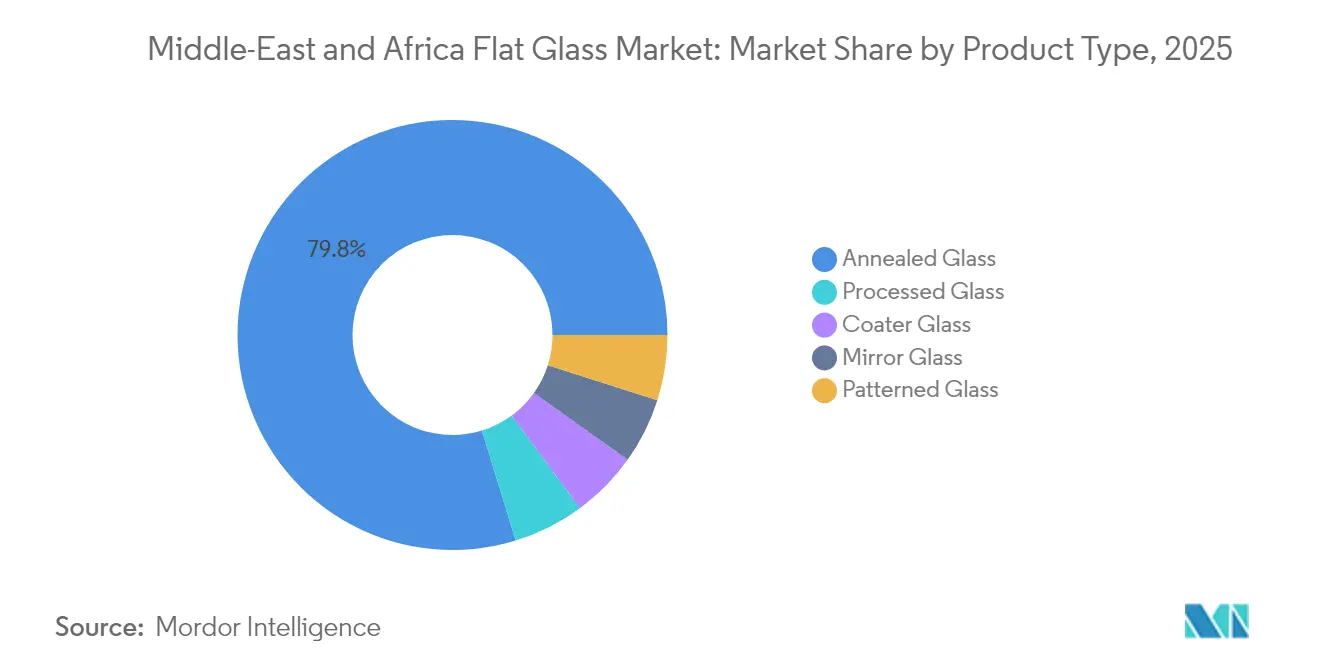

- Por tipo de produto, o vidro recozido liderou com 79,75% da participação no mercado de vidro plano do Oriente Médio e África em 2025, enquanto o vidro processado deve expandir a um CAGR de 4,62% até 2031.

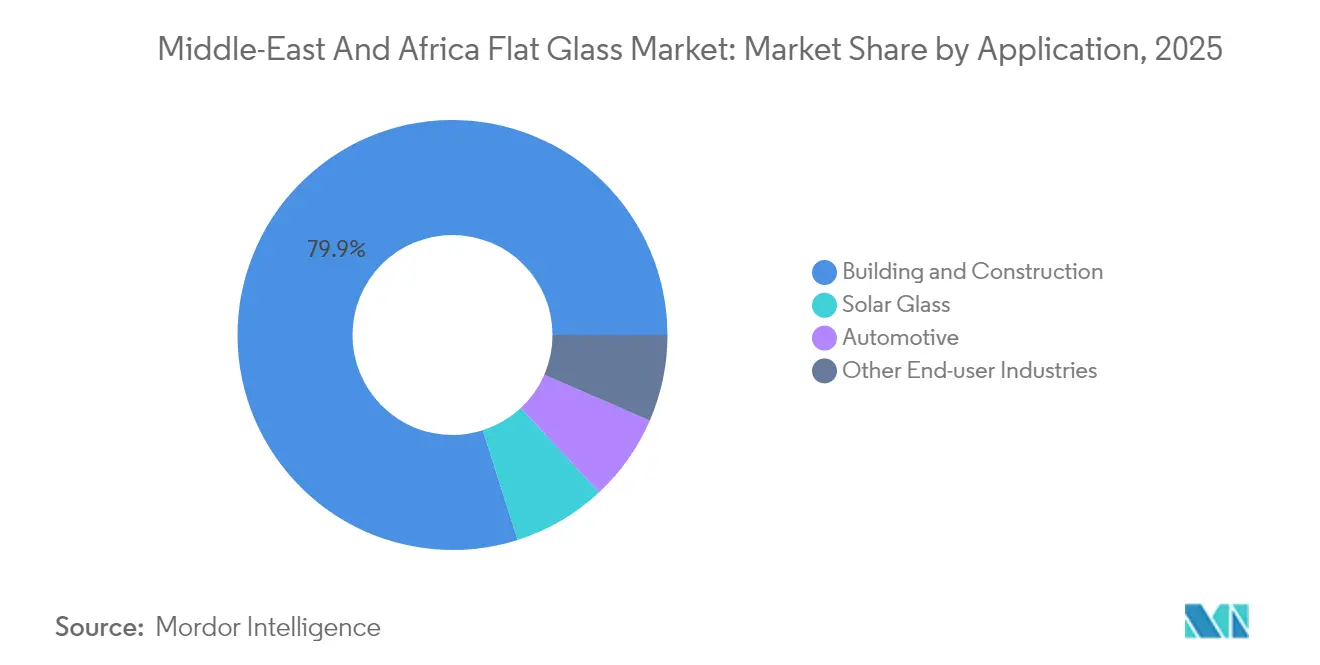

- Por aplicação, construção civil e edificações representaram 79,90% do tamanho do mercado de vidro plano do Oriente Médio e África em 2025; o vidro solar deve avançar a um CAGR de 6,41% até 2031.

- Por geografia, a Arábia Saudita deteve uma participação de receita de 56,70% no mercado de vidro plano do Oriente Médio e África em 2025 e tem previsão de registrar o maior CAGR de 4,55% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vidro Plano do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Carteira de grandes projetos de construção (CCG e Norte da África) | + 1.2% | Núcleo do CCG, com efeitos sobre o Norte da África | Médio prazo (2-4 anos) |

| Expansão dos clusters regionais de produção automotiva | + 0.8% | Arábia Saudita, Emirados Árabes Unidos, Egito | Longo prazo (≥ 4 anos) |

| Implantação de energia solar em escala de utilidade e fotovoltaicos integrados a edificações (BIPV) | + 0.6% | MEA global, concentrado no CCG e no Egito | Médio prazo (2-4 anos) |

| Mandatos de construção verde para vidros de baixa emissividade / inteligentes | + 0.5% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Turismo de destaque e gigaprojetos impulsionando o vidro curvo especial | + 0.4% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Carteira de Grandes Projetos de Construção

Cidades de uso misto de grande porte, enclaves turísticos e corredores industriais em todo o Conselho de Cooperação do Golfo e no Norte da África estão garantindo visibilidade plurianual para o consumo de vidro. O Projeto Mar Vermelho da Arábia Saudita sozinho assegurou USD 6,1 bilhões em contratos abrangendo 50 resorts e 8.000 quartos de hotel, incluindo 3.700 metros quadrados de unidades de fachada curva. Locais emblemáticos comparáveis, como a Ilha Sindalah do NEOM e a Nova Capital Administrativa do Egito, estão especificando laminado, painéis de baixa emissividade e de grande formato que oferecem tanto valor estético quanto desempenho térmico. A alta densidade de pedidos dentro de zonas econômicas definidas permite aos produtores consolidar entregas, reduzir custos logísticos e otimizar campanhas de fornos para metas específicas de espessura. O pacote de dívida de USD 100 milhões da Corporação Financeira Internacional para a expansão do vidro egípcio ressalta a confiança das instituições financeiras no acúmulo de obras na região. Em conjunto, esses megaprojetos ancoram a demanda de referência e justificam os gastos de capital contínuos em novas linhas de float e câmaras de revestimento.

Expansão dos Clusters Regionais de Produção Automotiva

Os incentivos à fabricação de veículos na Arábia Saudita, nos Emirados Árabes Unidos e no Egito estão remodelando a demanda por vidro automotivo. O Programa de Desenvolvimento de Investimentos Automotivos de Riade visa a produção de 300.000 a 500.000 unidades por ano até 2030, com novos fabricantes de veículos elétricos como Ceer e Lucid enfatizando tetos panorâmicos e para-brisas com compatibilidade para HUD. O roteiro de localização do Egito replica essa estratégia, catalisando requisitos para para-brisas laminados, vidros laterais temperados e tetos solares com películas de controle solar. À medida que as montadoras adquirem insumos mais próximos às plantas de montagem, os conversores regionais de vidro plano ganham a oportunidade de aprofundar parcerias técnicas, introduzir sistemas de inspeção de qualidade em linha e implantar modelos de entrega just-in-time. A maior área de envidraçamento em plataformas de veículos elétricos a bateria aumenta ainda mais a tonelagem por veículo. Coletivamente, esses clusters automotivos diversificam os canais de vendas, reduzem a dependência de importações e aumentam a utilização geral da capacidade de fusão.

Implantação de Energia Solar em Escala de Utilidade e Fotovoltaicos Integrados a Edificações

As metas nacionais de energia renovável estão impulsionando a demanda por vidro solar de baixo teor de ferro. A Glass Technology Industries comissionou uma planta nos Emirados Árabes Unidos no valor de AED 350 milhões, capaz de fornecer 5,5 milhões de módulos anualmente, garantindo acesso regional a coberturas fotovoltaicas. Ensaios laboratoriais na Arábia Saudita demonstram que os fotovoltaicos integrados a edificações (BIPV) atingem 698 kWh por metro quadrado por ano e um fator de utilização de 16%, consolidando o caso econômico para fachadas BIPV. A China Glass Holdings alinhou seu complexo egípcio de USD 310 milhões para 800 TPD de vidro FV, sinalizando confiança nos leilões solares do Golfo e em projetos fora da rede na África. Os produtores especializados em revestimentos antirreflexo, superfícies padronizadas a laser e composições de alta transmitância capturam prêmios de margem enquanto aproveitam as sinergias das linhas de float para substratos ultraclaros finos. A demanda puxada pelo segmento solar amplia, portanto, os spreads do mix de produtos e sustenta os casos de investimento em fornos.

Mandatos de Construção Verde para Vidros de Baixa Emissividade / Inteligentes

Os códigos de conservação de energia em todo o CCG exigem valores U superiores e parâmetros de transmitância de luz visível, direcionando a demanda para vidros de baixa emissividade, eletrocrômicos e com isolamento a vácuo. As regulamentações de construção verde de Dubai e o framework Estidama de Abu Dhabi exigem conformidade de envoltória que normalmente favorece revestimentos de prata dupla ou sistemas de tingimento dinâmico[1]Fonte: Município de Dubai, "Regulamentos e Especificações de Construção Verde," dm.gov.ae. Acordos de vidro inteligente, como o contrato de distribuição de cinco anos entre ClearVue e Alutec, ilustram a prontidão do mercado para implantar janelas geradoras de eletricidade tanto em ambientes comerciais quanto institucionais. A padronização por meio da Organização de Normas do Golfo facilita a certificação transfronteiriça, permitindo consolidações simplificadas e ciclos de desenvolvimento de produtos mais curtos. Os retrofits subsequentes em arranha-céus existentes ampliam os volumes endereçáveis além dos novos empreendimentos, enquanto os contratos de locação vinculados ao desempenho tornam o envidraçamento de alto desempenho uma melhoria de custo neutro para os proprietários de edifícios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de energia e insumos de barrilha | -0.70% | MEA global, concentrado na produção de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Importações asiáticas a baixo preço comprimindo as margens locais | -0.50% | Todos os mercados da MEA, particularmente segmentos de commodities | Médio prazo (2-4 anos) |

| Infraestrutura escassa de reciclagem de caco de vidro eleva os custos | -0.30% | Regional, com impacto agudo no CCG e no Norte da África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Energia e Insumos de Barrilha

As cotações de barrilha saltaram EUR 20 por tonelada na África do Sul durante 2024, enquanto as ofertas de referência europeias flutuaram entre EUR 175 e EUR 195, influenciando diretamente os custos de lote[2]ICIS, "Perspectiva do Mercado de Barrilha T2 2025," icis.com. Como os gastos com energia representam 15-20% das despesas operacionais do forno, picos no gás natural à vista comprimem imediatamente as margens de contribuição dos produtores de float. A dependência de barrilha importada da Turquia ou da China expõe ainda mais as plantas regionais às flutuações nas tarifas de frete e incompatibilidades cambiais. Embora a Arábia Saudita tenha anunciado o primeiro complexo sintético de barrilha da região, os volumes iniciais não substituirão totalmente as importações, mantendo o risco de preço elevado no curto prazo. Para estabilizar os custos, os fabricantes estão acelerando a reciclagem de caco de vidro, assinando contratos de fornecimento de GNL a preço fixo e realizando projetos-piloto de tecnologias de fusão com assistência solar.

Importações Asiáticas a Baixo Preço Comprimindo as Margens Locais

Os exportadores chineses cotam consistentemente margens de dumping de 91-344% em mercados de terceiros países, um valor espelhado pelo fornecimento de origem egípcia que enfrenta direitos provisórios de 29-38% na África do Sul. O Egito importou USD 6,30 milhões em vidro plano chinês em 2024, apesar de ter capacidade doméstica considerável, ressaltando a competição contínua baseada em preço. À medida que as linhas regionais aumentam a produção, o risco de excesso de oferta persiste no vidro claro comum de 2-4 milímetros, pressionando os preços free-on-board. Os produtores do Golfo estão respondendo segmentando seus portfólios, priorizando tamanhos jumbo, implementando programas de entrega rápida e oferecendo serviços de engenharia de aplicação, em vez de se engajar em guerras de preço baseadas em volume. No entanto, as margens no float básico permanecem estreitas até que ações concertadas de defesa comercial ou a racionalização da capacidade aliviem o excesso de oferta regional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Vidro Recozido Enfrenta Inovação no Processamento

O vidro recozido reteve 79,75% da participação no mercado de vidro plano do Oriente Médio e África em 2025 devido à sua vantagem de custo em fachadas padrão e janelas automotivas de entrada. No entanto, as variantes processadas — temperadas, laminadas e revestidas — devem registrar um CAGR de 4,62%, impulsionadas por mandatos de design em gigaprojetos e rigorosos códigos de energia. O tamanho do mercado de vidro plano do Oriente Médio e África para grades processadas deve se expandir à medida que projetos, como a Sindalah do NEOM, exigem painéis curvos de múltiplas camadas que atendam a altas cargas de segurança. Os produtores estão, portanto, instalando unidades de pulverização catódica por magnetron com revestimento duro offline e linhas de impressão digital para capturar valor incremental. Investimentos como a atualização de EUR 300 milhões da Saint-Gobain no Egito e a segunda linha de float da Obeikan no valor de SAR 520 milhões marcam uma mudança estratégica em direção a SKUs de margens mais elevadas.

Simultaneamente, os nichos de vidro de espelho e padronizado estão ganhando tração em torres residenciais de luxo e centros comerciais de alto tráfego, onde acabamentos texturizados e recursos de privacidade exigem preços premium. Os avanços contínuos no controle de ondulação de rolos e na medição de distorção óptica permitem que os processadores locais correspondam aos padrões de qualidade europeus, reduzindo a dependência histórica de importações de chapas especiais de bordas polidas. À medida que as preferências arquitetônicas favorecem painéis de grande formato, as configurações de lehr de recozimento regional estão sendo ampliadas para lidar com vidros de até 12 metros, reforçando a relevância da capacidade de fusão doméstica no suporte aos cronogramas dos projetos. No geral, a mudança no mix de produtos sinaliza uma migração gradual do float claro comoditizado para ofertas diferenciadas incorporadas com revestimentos, intercamadas ou traços condutivos.

Por Aplicação: A Aceleração do Vidro Solar Desafia a Dominância da Construção

A construção civil e edificações representou 79,90% do mercado de vidro plano do Oriente Médio e África em 2025, impulsionada por clusters de arranha-céus, instalações de hotelaria e corredores de infraestrutura. Apesar dessa escala, o vidro solar está preparado para o CAGR mais rápido de 6,41%, impulsionado por carteiras de licitações em escala de gigawatt e incentivos de tarifa de alimentação em telhados. O tamanho do mercado de vidro plano do Oriente Médio e África para substratos de baixo teor de ferro específicos para solar deve, portanto, crescer desproporcionalmente, erodindo a participação da construção na tonelagem incremental ao longo do horizonte de previsão. Fazendas de escala de utilidade nos Emirados Árabes Unidos (Al Dhafra) e no Egito (Benban), juntamente com fachadas BIPV em Dubai e Riade, estão especificando placas de alta transmitância e antirreflexo que as plantas locais estão agora se preparando para produzir.

A demanda por envidraçamento automotivo segue de perto, impulsionada pela localização das linhas de montagem e pela crescente penetração de veículos elétricos. Os volumes de para-brisa laminado ganham com os padrões obrigatórios de segurança, enquanto os vidros laterais temperados e os tetos solares incorporam camadas de controle solar para mitigar a carga de calor na cabine. Outros usos industriais — como eletrodomésticos, eletrônicos e decoração de interiores — permanecem comparativamente estáveis, mas se beneficiam de ambições mais amplas de diversificação industrial em todo o Golfo. À medida que os portfólios de aplicação se inclinam para nichos de maior valor agregado em solar, automotivo e edificações inteligentes, os produtores podem desbloquear espaço para margem e compensar a pressão de preços no vidro de fachada comoditizado.

Análise Geográfica

A Arábia Saudita comandou 56,70% do mercado de vidro plano do Oriente Médio e África em 2025 e tem previsão de crescer a um CAGR de 4,55% até 2031, impulsionada pelos megaprojetos da Visão 2030 e pelas metas agressivas de energia renovável. A linha de float de 750 TPD de USD 215 milhões da Gulf Guard e o complexo sintético de barrilha planejado ressaltam a intenção de Riade de localizar insumos-chave e encurtar as cadeias de fornecimento. A demanda contínua do NEOM, Qiddiya e dos desenvolvimentos do Mar Vermelho garante a carga de base dos fornos e estimula investimentos em unidades de revestimento online. O aumento nas plantas de montagem de veículos elétricos diversifica ainda mais o consumo doméstico além do canal de construção tradicional.

Os Emirados Árabes Unidos e o Catar juntos representam um cluster secundário robusto. As iniciativas de cidade inteligente de Dubai e os programas de retrofit comercial de Abu Dhabi estão expandindo a adoção de fachadas eletrocrômicas e paredes cortina BIPV. A Emirates Float Glass aproveita sua proximidade ao Porto de Jebel Ali para remessas de exportação, embora a iminente capacidade saudita possa remodelar a dinâmica competitiva. A regeneração urbana pós-Copa do Mundo do Catar mantém projetos institucionais em carteira, sustentando a demanda por envidraçamento de segurança e acústico. Os líderes norte-africanos e subsaarianos — Egito, Nigéria e África do Sul — agregam profundidade ao panorama regional. O investimento de USD 310 milhões da China Glass Holdings posiciona o Egito como um hub fornecendo vidro float e FV para as rotas comerciais mediterrâneas, com exportações totalizando USD 92 milhões em 2024. O foco da Nigéria permanece no vidro de embalagem, mas as atualizações de capacidade da Beta Glass no valor de N15,3 bilhões ilustram o apetite mais amplo dos investidores pela fabricação de vidro. A África do Sul, sede da linha de float de 260.000 toneladas da PFG, enfrenta revisões periódicas antidumping, mas continua a atender os parceiros da União Aduaneira da África Austral com chapas arquitetônicas e estoque de espelhos. Em todas as geografias, a proximidade a locais de projetos de alta especificação e a evolução das políticas comerciais determinarão os fatores de carga das plantas e a resiliência dos lucros.

Panorama regulatório

Em todo o CCG, o acesso ao mercado de vidro plano depende cada vez mais de normas técnicas harmonizadas e conformidade de desempenho de edificações. As normas da Organização de Padronização do Golfo (GSO) utilizadas na região incluem GSO EN 12150-1:2021 para vidro de segurança temperado termicamente e GSO ASTM C1172:2021 para vidro laminado, enquanto os regulamentos técnicos da Organização Saudita de Padrões, Metrologia e Qualidade (SASO) para materiais de construção referenciam requisitos de ensaio e desempenho ISO/EN para vidro básico, revestido e de segurança utilizados em fachadas e interiores.

Nos Emirados Árabes Unidos, estruturas municipais de construção sustentável, como o Al Safat de Dubai e o Barjeel de Ras Al Khaimah, traduzem a política de eficiência energética em especificações de envidraçamento, apoiando a adoção de configurações de baixa emissividade (low-E) e de controle solar em projetos autorizados. Na África Austral, instrumentos regulatórios e comerciais também moldam a dinâmica competitiva. A África do Sul aplica requisitos de envidraçamento de segurança por meio do NRCS sob a norma SANS 1263, e a Comissão Internacional de Administração Comercial (ITAC) conduziu ações antidumping e revisões que afetam a economia de importação de vidro float transparente, influenciando os preços regionais e a seleção de fornecedores em toda a União Aduaneira da África Austral.

Análise da cadeia de valor

A cadeia de valor começa com areia de sílica, carbonato de sódio, calcário/dolomita e caco de vidro, apoiada por energia devido à operação contínua de fornos das linhas de float. A exposição ao carbonato de sódio e a combustíveis é o risco de custo de insumo mais agudo, o que leva os produtores a adotar medidas de segurança de suprimento (acordos energéticos de mais longo prazo, quando disponíveis) e maior utilização de caco de vidro onde existe infraestrutura de coleta e triagem.

A fabricação primária está concentrada no CCG e no Norte da África, onde os produtores de float atendem à demanda de construção doméstica e exportam para mercados adjacentes do Oriente Médio e África, apoiados por corredores logísticos ligados a portos (por exemplo, zonas industriais e logísticas nos Emirados Árabes Unidos) que reduzem os prazos de entrega para projetos regionais. O valor a jusante é acumulado no processamento (temperagem, laminação, revestimento, unidades de vidro isolante e impressão digital) e na distribuição por canais de projeto para empreiteiros de fachadas, cadeias de suprimento automotivas OEM e fabricantes de módulos solares. Uma mudança estrutural visível na cadeia é o pareamento de capacidade regional de float com maior capacidade de revestimento de valor agregado, como a AGC Obeikan Glass operando uma instalação de revestimento em Yanbu por meio de uma parceria técnica com a AGC Interpane, além do fornecimento de tecnologia de fornecedores como a Liaoning Zhongyuan para construção e atualização de linhas de float.

Panorama Competitivo

O mercado de vidro plano do Oriente Médio e África é moderadamente consolidado, ancorado por grandes players globais como Saint-Gobain, Guardian Industries e SCHOTT, complementado por campeões regionais ágeis como Obeikan Glass, Emirates Float Glass e Sphinx Glass. As principais empresas combinam economias de escala no float comoditizado com capacidades localizadas de revestimento e laminação, adaptando produtos a especificações rigorosas de projetos. As ações estratégicas recentes incluem o desinvestimento lucrativo da Gulf Capital em sua participação na Middle East Glass, após um aumento triplo nas receitas e uma duplicação das margens operacionais, o que destaca o interesse do capital privado na criação de valor por meio de otimização de processos e melhorias no mix de produtos.

Líderes do Setor de Vidro Plano do Oriente Médio e África

Saint-Gobain

Obeikan Glass Company

Mediterranean Float Glass (MFG SPA)

Sahand Jam Tabriz Company

Kaveh Glass Industrial Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade clara é a substituição de vidro arquitetônico de alto desempenho importado por produtos de baixa emissividade (low-E) e controle solar revestidos localmente, alinhados às estruturas municipais dos Emirados Árabes Unidos (Al Safat de Dubai e Barjeel de Ras Al Khaimah) e às normas de segurança harmonizadas do CCG. Isso é apoiado por investimentos anunciados em fabricação e revestimento em importantes zonas industriais: a China Southern Glass (CSG) anunciou uma instalação de vidro inteligente e economizador de energia de 300 milhões de AED no KEZAD (Emirados Árabes Unidos) em outubro de 2025, e a Guardian Glass divulgou planos para implantar tecnologia de revestimento economizador de energia no Egito (2026). Juntas, essas ações expandem o acesso local a SKUs revestidos usados em envoltórios em conformidade com códigos energéticos e programas de retrofit.

Uma segunda área de espaço em branco é o vidro plano de grau solar e automotivo, onde investidores estão adicionando capacidade dedicada e amplitude de produtos (substratos ultratransparentes, tolerâncias de espessura mais rígidas e revestimentos funcionais). Em janeiro de 2026, a Xinyi Glass assinou um acordo de projeto com a MODON para uma base de fabricação de 386 milhões de USD na Arábia Saudita para produzir vidro float, automotivo e low-E de alto desempenho, alinhando-se com corredores de localização e exportação. A diversificação de suprimento na África Subsaariana também está emergindo, pois a Keda Industrial Group iniciou os trabalhos em fevereiro de 2026 em uma instalação de vidro float de 250 milhões de USD em Shama, Gana (fase um de 600 toneladas/dia), criando um novo polo de produção na África Ocidental e proporcionando aos processadores regionais rotas de abastecimento mais curtas em comparação com importações interregionais.

Desenvolvimentos recentes do setor

- Maio de 2026: a ITAC da África do Sul manteve direitos antidumping de 10% a 45% sobre vidro float transparente da Arábia Saudita e dos Emirados Árabes Unidos após uma revisão de expiração. A decisão remodela a dinâmica de preços transfronteiriços na União Aduaneira da África Austral e pode redirecionar os fluxos comerciais para origens alternativas ou vidro processado de maior valor agregado.

- Outubro de 2025: a China Southern Glass anunciou uma instalação de vidro inteligente e economizador de energia de 300 milhões de AED no KEZAD (Emirados Árabes Unidos). O projeto expande o acesso local a SKUs revestidos usados em envoltórios em conformidade com códigos energéticos e programas de retrofit, fortalecendo o suprimento regional de envidraçamento energeticamente eficiente.

- Março de 2024: a Saint-Gobain inaugurou uma fábrica de vidro plano em Sokhna, Egito, fortalecendo a disponibilidade local de float e processamento para clientes de construção e industriais. A capacidade adicionada apoia prazos de entrega mais curtos para grandes projetos e fornece uma plataforma regional para atualizações de valor agregado, como revestimentos e produtos laminados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o vidro plano fornecido e consumido em todo o Oriente Médio e África para uso em edifícios, veículos e usos industriais, monitorado como produção de vidro plano acabado e volumes de processamento a jusante, quando fazem parte da cadeia de suprimento de vidro plano.

Exclusões de escopo: excluímos recipientes de vidro e produtos de fibra de vidro, juntamente com acessórios de envidraçamento não relacionados que não representam volume de vidro plano.

Visão geral da segmentação

- Por Tipo de Produto

- Vidro Recozido

- Vidro Revestido

- Vidro Processado

- Vidro de Espelho

- Vidro Padronizado

- Por Aplicação

- Construção Civil e Edificações

- Automotivo

- Vidro Solar

- Outras Indústrias Usuárias Finais

- Por Geografia

- Arábia Saudita

- Catar

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com sinais públicos de produção e comércio que podem explicar como o suprimento de vidro plano se movimenta pela região. Analisamos materiais como escritórios nacionais de estatística e ministérios da indústria para indicadores de fabricação, o UN Comtrade para a direção de importação e exportação em nível de HS, e comunicados de autoridades aduaneiras quando disponíveis.

Para manter as suposições fundamentadas, também utilizamos fontes como o Banco Mundial e o FMI para contexto macroeconômico e de ciclo de construção, além de rastreadores de permissões de construção e edificação e anúncios de infraestrutura de transporte publicados por governos. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa de fábricas nos ajudaram a mapear mudanças de capacidade e reinícios de fornos, e então uma assinatura paga para dados financeiros de empresas e um banco de dados de comércio ao nível de embarque foi usado seletivamente para verificar a direção dos volumes e faixas de preço. Essas fontes são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coletar dados, validá-los e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas estruturadas com fabricantes, processadores, distribuidores e grandes grupos de compra nas cadeias de valor de construção e automotiva. Como estamos tratando de um mercado multinacional, as visões foram equilibradas entre o Golfo, o Norte da África e a África Subsaariana, e depois verificadas novamente quando os fluxos comerciais ou os pipelines de projetos sugeriam uma incompatibilidade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 14% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 39% | |

| Empresas menores: 19% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O tamanho do mercado foi construído usando um método top-down, no qual a produção, as adições de capacidade e o comércio líquido são usados para reconstruir o volume disponível de vidro plano para o Oriente Médio e a África, que é então alinhado à demanda de uso final. Uma vez formado o total regional, verificações seletivas bottom-up foram realizadas usando volumes amostrados de fornecedores, verificações de canais por país e faixas típicas de ASP por produto para verificar se o quadro de volume ainda se sustentava.

As entradas mais relevantes incluíram a direção da capacidade e utilização dos fornos, a dependência de importação por país, o início de construções e a concessão de grandes projetos, sinais de produção e montagem de veículos, e a mudança de mix em direção a vidro revestido e processado (o que altera o valor por tonelada mesmo quando o volume é estável). As previsões foram desenvolvidas principalmente usando análise de cenários em torno do momento do pipeline de construção, da pressão de custo de energia e das mudanças de capacidade planejadas, e depois ajustadas usando o feedback de especialistas para evitar oscilações extremas. Onde os dados de empresas ou países eram escassos, as lacunas foram tratadas usando proporções de países pares e proxies comerciais, e depois retestadas em relação ao feedback das entrevistas antes de finalizar a série.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como tendências de importação, eventos de capacidade conhecidos e o ritmo de construção em nível de país, e depois revisados para variações que não correspondiam ao que os respondentes descreveram. Se uma anomalia aparecesse, o modelo era revisitado e novos contatos direcionados eram feitos para confirmar se se tratava de um evento isolado ou de uma mudança real.

Antes da aprovação final, o trabalho passa por uma revisão de várias etapas para que as suposições, unidades e conversões sejam consistentes entre países e anos. O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos importantes, como novas linhas de float, paradas de fornos, restrições comerciais ou movimentos cambiais acentuados. Pouco antes da entrega, fazemos uma revisão final para garantir que os lançamentos públicos e sinais de mercado mais recentes estejam refletidos.

Tamanho do mercado de vidro plano do Oriente Médio e África da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para vidro plano no Oriente Médio e África podem parecer muito distantes porque as empresas usam unidades, janelas temporais e abrangências de produtos diferentes, e também escolhem lógicas de precificação distintas ao reportar em USD. Algumas fontes se apoiam mais em proxies de receita, enquanto outras se ancoram mais estritamente em volumes de produção e comércio.

A principal lacuna vem da escolha de unidade e da mistura de escopo, em que a Mordor Intelligence mantém o total regional em toneladas e evita incorporar produtos fabricados a jusante como camadas de receita separadas quando o mesmo volume de vidro já foi contabilizado uma vez.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,31 milhões de USD (2025) | |

| Consultoria Regional A | 8,55 bilhões de USD (2022) | Reportado em termos de receita e provavelmente combina vidro plano com processamento e revestimentos de valor agregado, o que pode gerar dupla contagem de valor quando mapeado para a mesma tonelagem subjacente. |

| Editora do Setor B | 9,30 bilhões de USD (2024) | Utiliza uma abordagem baseada em valor com visibilidade limitada sobre a formação de preços e o momento cambial, e o escopo parece incluir tipos de produtos mais amplos além do volume primário de vidro plano. |

A tabela mostra que a dispersão é explicada principalmente por diferenças de unidade e escopo, e não por uma única oscilação de demanda. Quando verificações orientadas por volume, como movimentos de capacidade e importações líquidas, são mantidas consistentes, e a precificação é aplicada apenas quando necessário, os números finais permanecem rastreáveis e mais fáceis de reproduzir entre países e anos.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de vidro plano do Oriente Médio e África em 2026?

O mercado totaliza 2,4 milhões de toneladas em 2026 e tem previsão de atingir 2,89 milhões de toneladas até 2031.

Qual é o CAGR esperado para a demanda de vidro plano na região?

Estima-se que a demanda agregada aumente a um CAGR de 3,85% entre 2026 e 2031.

Qual país lidera o consumo regional?

A Arábia Saudita comanda 56,70% da demanda e também é a geografia de crescimento mais rápido até 2031.

Qual aplicação está se expandindo mais rapidamente?

O vidro solar de baixo teor de ferro específico para solar é o segmento de aplicação de crescimento mais rápido, a um CAGR de 6,41%.

Por que os produtos de envidraçamento energeticamente eficientes estão ganhando tração?

Os códigos de construção do CCG exigem valores U mais baixos, impulsionando a adoção de vidros de baixa emissividade, eletrocrômicos e BIPV.

Página atualizada pela última vez em: