Tamanho e Participação do Mercado de Embalagens Flexíveis Convertidas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 275.23 Bilhões de dólares |

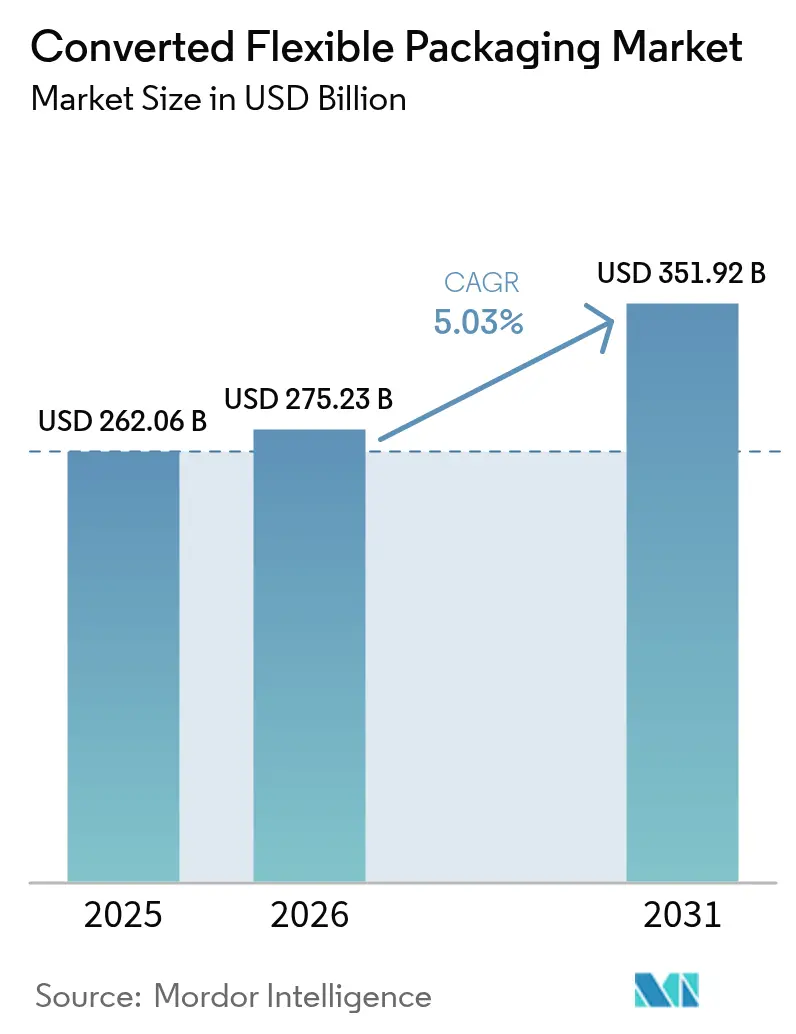

| Tamanho do Mercado (2031) | 351.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

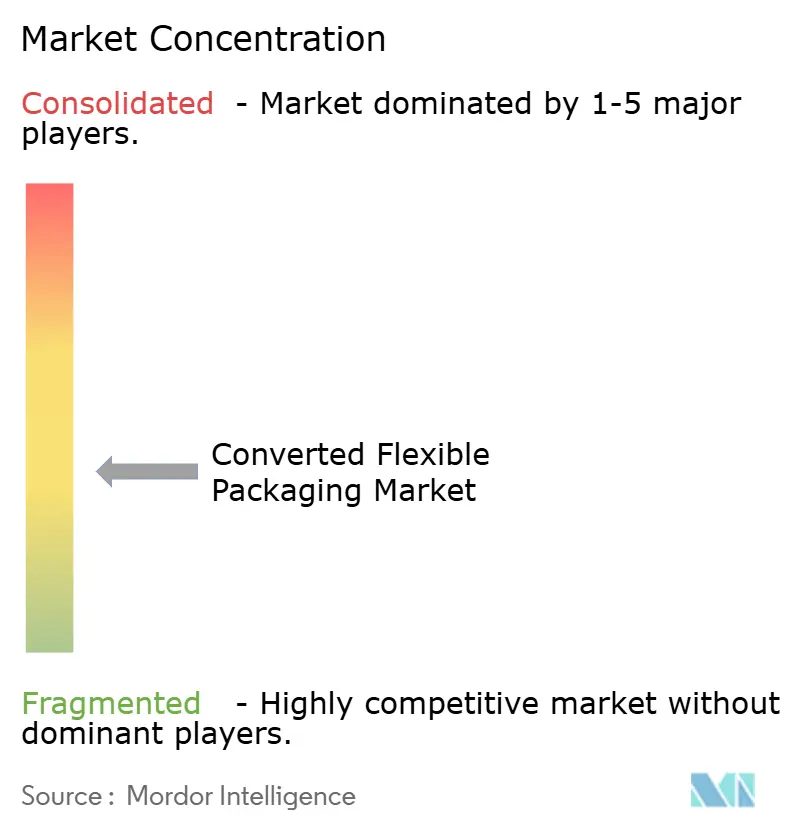

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis Convertidas pela Mordor Intelligence

O tamanho do mercado de embalagens flexíveis convertidas foi avaliado em USD 262,06 bilhões em 2025 e estima-se que cresça de USD 275,23 bilhões em 2026 para atingir USD 351,92 bilhões até 2031, a um CAGR de 5,03% durante o período de previsão (2026-2031). Esta trajetória robusta sinaliza como os mandatos regulatórios, os avanços em filmes de material único e a demanda dos consumidores por embalagens convenientes e de baixo impacto estão remodelando a criação de valor nas aplicações de alimentos, farmacêutica, comércio eletrônico e cuidados pessoais. Os conversores de embalagens estão priorizando estruturas recicláveis, impressão digital e estratégias de redução de peso para diminuir os custos logísticos, reduzir as emissões do Escopo 3 e atender aos limites de taxas de Responsabilidade Estendida do Produtor (REP) na Europa e em vários estados dos EUA. A Ásia-Pacífico ancora 40,12% da demanda global, alavancando cadeias de suprimentos integradas e o crescimento do consumo urbano, enquanto o Oriente Médio e a África registram o CAGR mais rápido de 8,63% em meio a melhorias de infraestrutura e ventos favoráveis demográficos. As mudanças de material favorecem os bioplásticos, avançando a um CAGR de 7,75%, e filmes de monopolipropileno de alta barreira alinhados com as regras de reciclabilidade da UE. As respostas competitivas enfatizam fusões para ganho de escala, conforme evidenciado pela combinação de USD 13,6 bilhões em ações da Amcor com a Berry Global, que visa a captura de USD 650 milhões em sinergias até 2027.

Principais Conclusões do Relatório

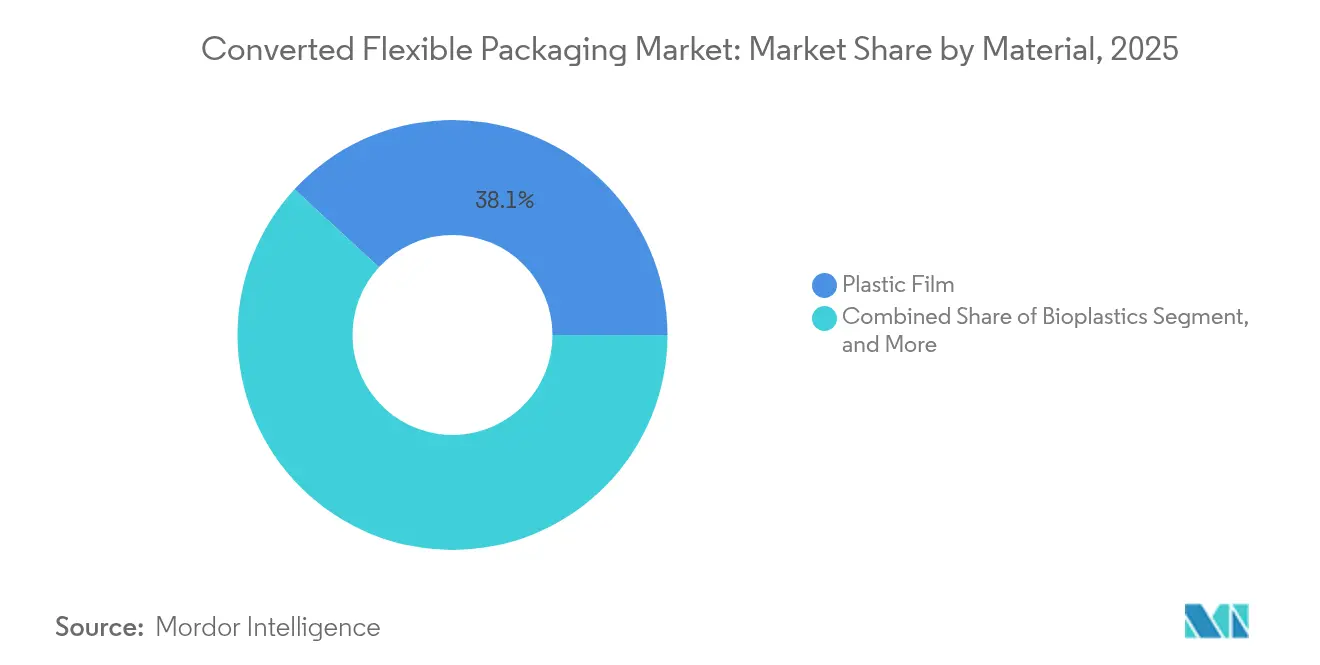

- Por material, os filmes plásticos lideraram com 38,14% da participação do mercado de embalagens flexíveis convertidas em 2025, enquanto os bioplásticos têm previsão de crescer a um CAGR de 7,62% até 2031.

- Por formato de embalagem, os sachês responderam por 61,63% do tamanho do mercado de embalagens flexíveis convertidas em 2025 e estão avançando a um CAGR de 7,01% até 2031.

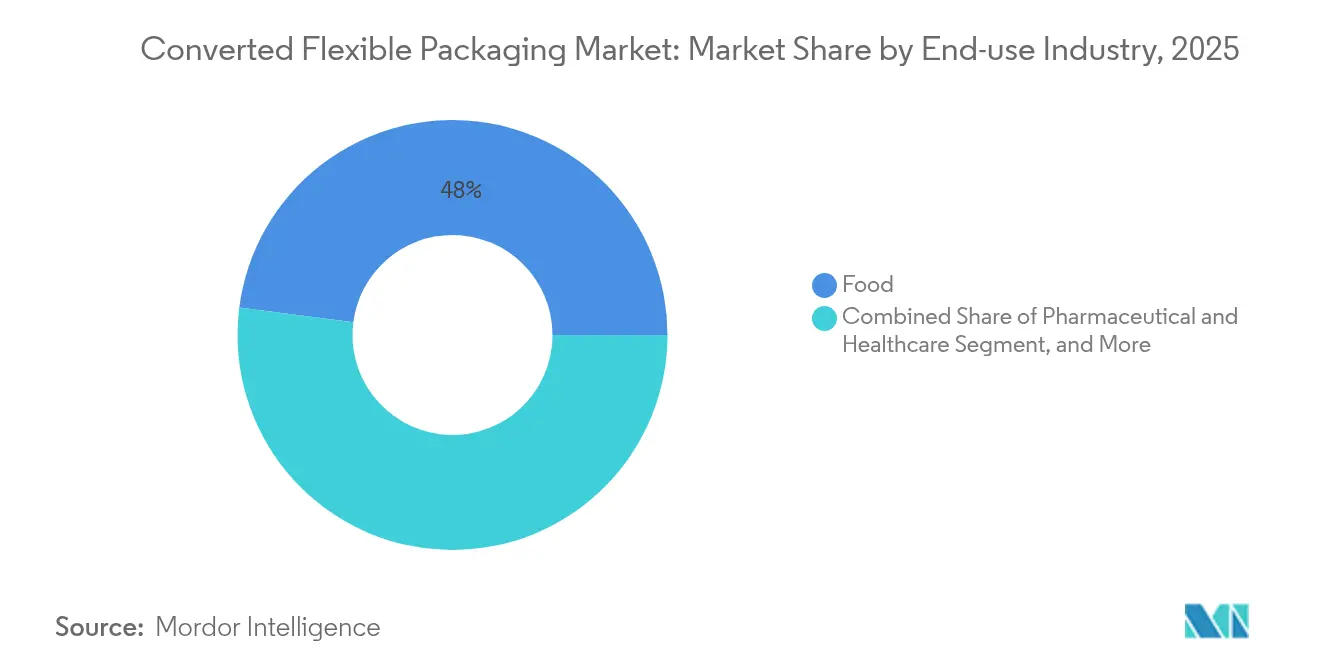

- Por indústria de uso final, as aplicações farmacêuticas e de saúde estão progredindo a um CAGR de 8,3% até 2031, superando a categoria de alimentos madura que reteve 47,96% de participação na receita em 2025.

- Por canal de distribuição, o canal de vendas diretas respondeu por 81,14% do tamanho do mercado de embalagens flexíveis convertidas em 2025, enquanto o canal de vendas indiretas está avançando a um CAGR de 6,26% até 2031.

- Por geografia, o segmento do Oriente Médio e da África está posicionado para expandir a um CAGR de 8,51% entre 2026-2031, enquanto a Ásia-Pacífico capturou 39,62% de participação em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Flexíveis Convertidas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento do consumo de alimentos e bebidas para consumo imediato | +1.2% | Global, com ganhos iniciais na América do Norte e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Comércio eletrônico acelerando a demanda por formatos de embalagem protetora para envios | +0.9% | Global, transbordamento da América do Norte e da UE para mercados emergentes | Curto prazo (≤ 2 anos) |

| Adoção de filmes de material único de alta barreira para reciclabilidade | +0.8% | Núcleo da UE, expandindo para a América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impressão digital avançada permitindo a proliferação de SKU com baixo pedido mínimo | +0.6% | América do Norte e UE, mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proibições governamentais de plásticos rígidos em canais de produtos frescos | +0.4% | UE, estados selecionados da América do Norte, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Consumo de Alimentos e Bebidas para Consumo Imediato

Os estilos de vida urbanos continuam a comprimir os horários das refeições, impulsionando a maior demanda por lanches prontos para consumo, bebidas em porção individual e sachês resseláveis. Os dados de tendências alimentares do USDA de 2024 mostraram que mais de 50% dos consumidores dos EUA buscam produtos que combinem portabilidade e informações ambientais na embalagem. [1]USDA, "Tendências Alimentares 2025," Extension.psu.edu As marcas respondem com sachês de base plana leves que reduzem os custos de envio em comparação com bandejas e potes, diminuindo as taxas de peso dimensional para distribuição omnicanal. Prensas digitais como a HP Indigo 200K permitem mudanças rápidas de arte gráfica, ajudando marcas regionais a testar sabores de edição limitada sem imobilizar capital de giro em matrizes. A fiscalização regulatória sob o Plano para uma Nova Era de Segurança Alimentar Mais Inteligente da FDA eleva a integridade da embalagem durante o atendimento direto ao consumidor, reforçando ainda mais a demanda do mercado de embalagens flexíveis convertidas por soluções de alta barreira e resseláveis.

Comércio Eletrônico Acelerando a Demanda por Formatos de Embalagem Protetora para Envios

As transportadoras de encomendas processam volumes crescentes de nutracêuticos, vestuário e pequenos eletrônicos, impulsionando uma mudança do papelão ondulado para embalagens acolchoadas e remessas de polietileno recicláveis que protegem os itens enquanto reduzem o peso da embalagem. Um estudo de ciclo de vida de 2024 da Flexible Packaging Association confirmou que as embalagens de polietileno apresentam pegadas de gases de efeito estufa menores e 47% menos uso de energia fóssil do que caixas rígidas comparáveis. A Amazon e a Mondi codesenvolveram embalagens recicláveis na calçada que conquistaram três prêmios de sustentabilidade em 2024, comprovando o potencial de valorização da marca com soluções de última milha mais ecológicas. As pesquisas do Departamento de Agricultura dos EUA sobre biopolímeros à base de soja indicam que futuros participantes poderiam migrar as embalagens protetoras para substratos compostáveis sem comprometer o desempenho em testes de queda.

Adoção de Filmes de Material Único de Alta Barreira para Reciclabilidade

Os conversores correm para substituir os laminados multicamadas de PET/folha de alumínio por estruturas de monopolipropileno ou monopolietileno que passam pelos protocolos de reciclagem Sort-B na Europa. O BICOR™ MBH568 da Jindal Films oferece composição ≥95% de PP, correspondendo às barreiras de oxigênio e umidade necessárias para salgadinhos e permitindo fluxos de reciclagem mecânica. O portfólio mais recente da SÜDPACK reduz o CO₂ do berço ao portão em um terço em comparação com os laminados compostos, oferecendo aos varejistas uma rota fácil para atingir metas voluntárias do Escopo 3. O Regulamento da UE 2025/40 acelera as implementações ao exigir que todas as embalagens sejam recicláveis até 2030.

Impressão Digital Avançada Permitindo a Proliferação de SKU com Baixo Pedido Mínimo

A conversão da frota da ePac Flexible Packaging para prensas HP Indigo 200K aumenta as velocidades de produção em 30% e a produtividade em 45%, permitindo que micromarcas façam pedidos de campanhas de 5.000 unidades com gráficos de qualidade fotográfica. A Windmöller & Hölscher planeja uma prensa híbrida de 150 m/min que mescla branco flexográfico com cores digitais à base aquosa para operações mais ecológicas em 2026. A impressão de dados variáveis está transformando os sachês em ferramentas de engajamento, incorporando códigos QR vinculados a programas de fidelidade ou rastreabilidade em nível de fazenda, e reduzindo os ciclos de lançamento de SKU de seis meses para seis semanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Lacunas na infraestrutura de reciclagem de múltiplas camadas complexas | -1.1% | Global, particularmente agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Volatilidade do preço do petróleo bruto afetando os custos de polímeros | -0.8% | Global, com maior impacto em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Taxas de Responsabilidade Estendida do Produtor (REP) comprimindo margens | -0.6% | UE, expandindo para a América do Norte e Ásia-Pacífico selecionada | Médio prazo (2 a 4 anos) |

| Excesso de capacidade de filmes BOPP/BOPET gerando guerras de preços | -0.4% | Núcleo da Ásia-Pacífico, com efeitos de transbordamento globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Infraestrutura de Reciclagem de Múltiplas Camadas Complexas

Os sistemas de depósito e retorno cobrem garrafas, mas raramente têm como alvo os filmes, deixando os consumidores sem meios para reciclar embalagens laminadas de lanches ou produtos farmacêuticos. O PPWR da UE estabelece metas de coleta de garrafas para 2029, mas não aborda os formatos flexíveis, criando incerteza de conformidade. [2]Lexology, "Mudanças Importantes nas Regras de Embalagem da UE," Lexology.com Alianças de reciclagem avançada, como a da Mondelēz e da Amcor, fornecendo embalagens Cadbury com 80% de conteúdo quimicamente reciclado, comprovam a viabilidade técnica, mas dependem de centros de pirólise não dimensionados. Necessidades de capital superiores a USD 10 bilhões podem atrasar a implementação da infraestrutura no Sudeste Asiático e na América Latina, retardando o progresso da circularidade.

Volatilidade do Preço do Petróleo Bruto Afetando os Custos de Polímeros

A interrupção causada pelo furacão Beryl em 2024 adicionou 5 centavos por libra aos preços à vista de polietileno e polipropileno dos EUA, enquanto a resina de PET subiu 1 centavo em meio ao aperto do etilenoglicol. [3]Texas Chemistry Council, "Interrupções por Tempestades Elevam os Preços de Resinas," TexasChemistry.org Os volumes de exportação agora representam 46% da produção de PE dos EUA, agravando as escassez domésticas durante eventos climáticos. Os conversores menores com compras semanais de resina enfrentam tensões no fluxo de caixa, pois não conseguem reajustar imediatamente o preço dos produtos acabados, reduzindo assim as margens brutas da indústria de embalagens flexíveis convertidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Disrupção dos Bioplásticos Acelera Apesar da Dominância dos Filmes Plásticos

Os filmes plásticos retiveram 38,14% da participação do mercado de embalagens flexíveis convertidas em 2025 devido aos ativos de extrusão estabelecidos e ao desempenho comprovado em aplicações de lanches, laticínios e embalagens para comércio eletrônico. Neste grupo, o polietileno serve a alimentos congelados e envolvimento em estiramento, enquanto o polipropileno ganha tração por meio de iniciativas de material único que apoiam as metas de reciclabilidade sob a regulamentação da UE 2025/40. O polietileno tereftalato ocupa nichos de alta barreira, como o café, mas sua natureza multicamadas intensifica as penalidades de REP. A folha de alumínio permanece essencial para produtos farmacêuticos e bebidas instantâneas onde a barreira de 100% contra umidade e oxigênio não é negociável.

Os bioplásticos, embora partindo de uma base menor, registram um CAGR de 7,62% ancorado pelos avanços em misturas de amido e PLA que satisfazem o padrão de rascunho compostável doméstico ASTM WK81525. Os investimentos de grandes fabricantes globais de resinas e startups locais sinalizam aumentos de capacidade que poderiam dobrar a oferta até 2030. Os prêmios de custo sobre os polímeros fósseis estão diminuindo, auxiliados pela estabilidade dos preços do etanol de cana-de-açúcar e pelos incentivos de políticas públicas. As marcas de alimentos exploram filmes compostáveis para produtos hortifrutigranjeiros e cápsulas de café de porção individual, alinhando-se com as implementações de coleta municipal de orgânicos. O tamanho do mercado de embalagens flexíveis convertidas para bioplásticos, portanto, ganha impulso à medida que os limites obrigatórios de conteúdo reciclado estimulam testes de substitutos renováveis para laminados difíceis de reciclar.

Por Formato de Embalagem: Os Sachês Consolidam a Liderança de Mercado por Meio da Versatilidade

Os sachês dominaram com 61,63% de participação do mercado de embalagens flexíveis convertidas em 2025, impulsionados por modelos de base plana que otimizam a visibilidade nas prateleiras e são enviados planos antes do enchimento, reduzindo as emissões de frete. Os sachês com bico se expandem para bebidas esportivas prontas para beber, enquanto as variantes retortáveis visam alimentos para animais de estimação e alimentos infantis em temperatura ambiente. A impressão digital acelera a segmentação de SKU, permitindo arte sazonal e colaborações com influenciadores sem altos pedidos mínimos. Os filmes de bobina e tampa suportam linhas de enchimento-formação-selagem de alta velocidade em lanches e iogurte, mantendo posição onde o equipamento de capital está amortizado.

O tamanho do mercado de embalagens flexíveis convertidas para sachês tem previsão de crescer a um CAGR de 7,01% até 2031, à medida que os avanços em laminados de PE único fecham lacunas de barreira em relação ao PET/folha. Sachês de base plana à base de papel com biocoatings internos estreiam em granola premium e confeitaria, apelando para compromissos de redução de plástico. Sacos e embalagens a granel atendem a grãos e produtos químicos a granel, mas a adoção mais lenta pelo comércio eletrônico limita a expansão. Os formatos moldados e com zíper oferecem diferenciação em corredores concorridos, e os recursos de fechamento reduzem o desperdício de alimentos, uma métrica monitorada por muitos varejistas. À medida que o comércio omnicanal embaralha as fronteiras comerciais tradicionais, a versatilidade dos sachês garante sua trajetória de crescimento.

Por Indústria de Uso Final: O Crescimento Farmacêutico Supera a Maturidade do Mercado de Alimentos

Os alimentos retiveram 47,96% de participação na receita em 2025, abrangendo panificação, confeitaria, laticínios, carnes e refeições prontas. A reformulação em direção a rótulos mais limpos e controle de porções aumenta a demanda por embalagens resseláveis de alta barreira que estendem a vida útil e suportam a ergonomia de lanches em tamanho reduzido. No entanto, a trajetória de dígito único intermediário do segmento de alimentos é eclipsada pelas embalagens farmacêuticas e de saúde que avançam a um CAGR de 8,3%.

O tamanho do mercado de embalagens flexíveis convertidas em farmacêutica beneficia-se do envelhecimento das populações e dos biológicos de cadeia fria que exigem filmes laminados com baixas taxas de transmissão de oxigênio. A atualização de serialização da FDA de 2025 obriga recursos à prova de adulteração e portadores de dados em sachês e folhas de tampa de blister. Os volumes de medicamentos oncológicos e para diabetes aumentam, impulsionando a demanda por bolsas pré-enchíveis e sachês para soluções intravenosas. Os cuidados pessoais e cosméticos aproveitam sachês de base plana metalizados para formatos de recarga, respondendo aos programas piloto de circularidade dos varejistas. Os produtos de limpeza doméstica migram para recargas concentradas em embalagens com bico, mas o volume reduzido compensa parte do crescimento.

Por Canal de Distribuição: A Dominância das Vendas Diretas Reflete a Consolidação da Indústria

Os contratos diretos responderam por 81,14% de participação do mercado de embalagens flexíveis convertidas em 2025, à medida que os conversores se engajam com os proprietários de marcas por meio de acordos de desenvolvimento conjunto e fórmulas de preços de longo prazo que estabilizam a exposição às resinas. A regionalização da cadeia de suprimentos pós-pandemia levou as grandes empresas de bens de consumo embalados a preferirem menos parceiros, mas mais integrados, capazes de fornecer serviços de design, laminação, conversão e logística dentro de um único SLA.

Os canais indiretos, crescendo a um CAGR de 6,26%, compreendem distribuidores e corretores de impressão que atendem a fabricantes artesanais de alimentos, startups de nutracêuticos e varejistas de marcas próprias. As vitrines digitais aumentam o acesso a bibliotecas de dielines e mecanismos de cotação, reduzindo as barreiras para tiragens pequenas. Modelos híbridos surgem onde os conversores lidam com o design estrutural e terceirizam a impressão para centros digitais regionais. À medida que a consolidação avança, a indústria de embalagens flexíveis convertidas ainda valoriza a capacidade de resposta local, mantendo espaço para corretores especializados em geografias remotas.

Análise Geográfica

A Ásia-Pacífico liderou com 39,62% de participação em 2025 com base em complexos integrados de resina a filme, bases de consumidores populosas e ecossistemas de conversores ágeis. A produção de embalagens flexíveis da China atingiu RMB 121,34 bilhões em 2023 e está posicionada para um CAGR de 7,16% até 2027, impulsionada pelas exportações de lanches e pela crescente adoção de refeições prontas. A demanda indiana avança junto com o consumo de alimentos embalados, mas a capacidade fica aquém, levando a UFlex a reportar receita líquida de INR 36.825 milhões no primeiro trimestre de 2024, enquanto as importações preenchem as lacunas. O excesso de oferta de filmes BOPP/BOPET cria ventos contrários nos preços, mas os fundamentos de longo prazo permanecem sólidos.

A América do Norte beneficia-se de uma infraestrutura de reciclagem madura e penetração do comércio eletrônico. A legislação de REP em nível estadual impulsiona as marcas a converter para sachês de material único, enquanto os riscos de fornecimento de polímeros causados por furacões na Costa do Golfo mantêm a diversificação da cadeia de suprimentos nas agendas executivas. A adoção de impressão digital lidera globalmente, com a ePac expandindo para 23 locais na América do Norte para atender a tiragens curtas, elevando o benchmark tecnológico da região.

O rigoroso PPWR da Europa e o aumento das taxas de REP a colocam na vanguarda da inovação de economia circular. Os varejistas alemães estipulam um mínimo de 30% de conteúdo reciclado em embalagens flexíveis de marcas próprias até 2028, acelerando a pesquisa e desenvolvimento em reciclagem química. O Reino Unido formalizou os cronogramas de taxas em 2024, exigindo o redesenho imediato dos laminados multicamadas. A Europa Oriental serve como base de produção com custo competitivo para marcas ocidentais, mas deve se alinhar com as diretrizes de reciclabilidade da UE.

O Oriente Médio e a África registram o CAGR mais rápido de 8,51%, impulsionados pela expansão do setor de alimentação fora do lar no Golfo e pela formalização do setor de bens de consumo de rápida movimentação na África. A Visão 2030 da Arábia Saudita tem como alvo 42% de autossuficiência alimentar local, exigindo linhas de filmes para sachês e tampas. O mercado de água em sachê da Nigéria continua sendo um usuário de alto volume de filme de LDPE, embora as agências ambientais pressionem por estruturas mais espessas e recicláveis.

A América do Sul registra crescimento moderado, com as exportações do agronegócio brasileiro sustentando a demanda por sacos de barreira para café e carne. A volatilidade cambial da Argentina modera as importações de capital, mas players regionais como o Grupo HZ continuam a investir em corte a laser e tintas à base de água para diferenciação.

Panorama regulatório

O Regulamento (UE) 2025/40 (Regulamento sobre Embalagens e Resíduos de Embalagens, PPWR) entrou em vigor em fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, substituindo a Diretiva 94/62/CE. Ele codifica as obrigações de design para reciclagem e é apoiado por uma implementação escalonada de legislação secundária, incluindo diretrizes da Comissão Europeia publicadas em junho de 2026 e atos de execução sobre rotulagem de embalagens previstos para o quarto trimestre de 2026. Esses requisitos afetam diretamente a forma como as embalagens flexíveis são estruturadas, rotuladas e documentadas para o acesso ao mercado da UE.

A conformidade para contato com alimentos continua sendo uma restrição central para embalagens flexíveis convertidas usadas em alimentos e produtos farmacêuticos. O Regulamento (UE) 2025/351 da Comissão altera as normas da UE sobre materiais plásticos destinados ao contato com alimentos e estabelece um cronograma de transição até 16 de setembro de 2026 para a primeira colocação no mercado de produtos em conformidade com regulamentos anteriores. Isso reforça as exigências de documentação e impõe limites aos materiais legados durante a janela de transição.

Análise da cadeia de valor

A cadeia de valor das embalagens flexíveis convertidas começa com matérias-primas petroquímicas e de base biológica que alimentam a produção de resinas, a extrusão de filmes (PE, PP, PET e camadas de barreira especiais) e, em seguida, a conversão com valor agregado. A conversão inclui impressão (predominantemente flexográfica), laminação, revestimento, aplicação de adesivos, corte, fabricação de bolsas e inspeção antes da distribuição para proprietários de marcas, co-empacotadores e fornecedores de comércio eletrônico. As exigências de conformidade e desempenho estão cada vez mais avançando em direção às etapas iniciais da cadeia, com as regras do PPWR da UE se aplicando a partir de 12 de agosto de 2026. Isso leva conversores e fornecedores de materiais a redesenhar estruturas em direção a materiais monocamada e a qualificar tintas, adesivos e revestimentos que atendam às restrições de contato com alimentos e reciclabilidade.

No lado comercial, os modelos de contrato permanecem ancorados em relações diretas entre conversores e grandes compradores de bens de consumo de giro rápido (FMCG) e de saúde, enquanto a logística e as vias de reciclagem moldam as escolhas de materiais, particularmente para laminados multicamadas que ainda enfrentam lacunas de infraestrutura. A reciclagem avançada está sendo posicionada como um nó habilitador para matéria-prima de PCR de grau alimentício e médico, onde a reciclagem mecânica enfrenta limites de qualidade. Ao mesmo tempo, o avanço dos critérios de design para reciclagem da UE adiciona etapas de teste e documentação em fornecedores de materiais, conversores e proprietários de marcas.

Cenário Competitivo

A indústria de embalagens flexíveis convertidas demonstra fragmentação moderada. A fusão Amcor-Berry exemplifica os roteiros de sinergia impulsionados pela escala, prometendo USD 650 milhões em redução de custos por meio de compras de resinas, consolidação de frete e venda cruzada. A Mondi faz parceria com a Amazon em embalagens recicláveis premiadas, refletindo como a coinovação com gigantes do comércio eletrônico pode desbloquear volumes premium.

A Sealed Air aproveita a integração de equipamentos e materiais, vinculando os filmes Cryovac com as embalagens de bandeja Ossid para fornecer desempenho verificado de vida útil para processadores de aves. A ProAmpac expande seu portfólio de patentes em torno de designs de sachês de material único e quadseal para embasar propostas de marcas próprias na América do Norte.

A competição em espaços em branco se intensifica em impressão digital web-to-print, detecção de defeitos com inteligência artificial e colaborações de reciclagem em ciclo fechado. O conglomerado japonês DNP comercializou filmes de PP alinhados com o CEFLEX para aplicações de retorte, cortejando parceiros europeus de co-embalagem. As startups estão pioneiras em celulose de alta barreira compostável, levando as empresas estabelecidas a buscar participações em capital de risco. Depósitos de patentes como o selo de 2 camadas da Koninklijke Douwe Egberts reforçam avanços incrementais que reduzem a temperatura de iniciação do selo e permitem a redução da espessura.

A turbulência de custos causada por oscilações nas resinas incentiva a integração vertical; vários produtores asiáticos de filmes estão comissionando ativos de impressão e fabricação de sachês a jusante para capturar margens, enquanto os conversores ocidentais fazem testes piloto de extrusão-laminação em linha para acelerar os ciclos de prototipagem. As mensagens de sustentabilidade tornaram-se requisito básico; as empresas divulgam avaliações de ciclo de vida e certificações neutras em carbono para garantir posições nas prateleiras de varejistas que avaliam os impactos do Escopo 3.

Líderes da Indústria de Embalagens Flexíveis Convertidas

ProAmpac

Amcor Plc

Sealed Air Corporation

Sonoco Products Company

Constantia Flexibles Group GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A execução do design para reciclagem cria espaço para que os conversores industrializem estruturas monocamada de alta barreira e validem a compatibilidade com padrões e diretrizes emergentes. Um sinal concreto é a publicação da CEN EN 18120-1:2026, que formaliza definições e uma classificação de compatibilidade verde/amarelo/vermelho. Isso oferece a proprietários de marcas e conversores uma forma compartilhada de especificar formatos flexíveis recicláveis e reduzir os riscos das decisões de comercialização na UE antes da aplicabilidade do PPWR a partir de 12 de agosto de 2026.

As atualizações de capacidade e capacidade técnica estão se concentrando em impressão de alta velocidade e conversão de bolsas para lidar com a proliferação de SKUs e a premiumização, ao mesmo tempo em que atendem às restrições de sustentabilidade. Atividades recentes de investimento e movimentos operacionais incluem a Coveris adicionando uma prensa de impressão de alta velocidade Soma Proxima e uma máquina de sacos com fecho Lemo em duas fábricas na Polônia (concluído em abril de 2026), a New Tech Plastics iniciando a produção de bolsas por meio de uma expansão em Ohio (anunciada em abril de 2026), e a Cherat Packaging colocando em operação uma segunda linha de extrusão de filme de barreira (junho de 2026). O anúncio de expansão de instalações da Amcor na China, em julho de 2026, também destaca a tendência de crescimento de polos de fabricação regionais que reduzem os prazos de entrega de bolsas e filmes de barreira usados em aplicações de alimentos, farmacêuticas e comércio eletrônico.

Desenvolvimentos recentes do setor

- Julho de 2026: a Amcor anunciou a expansão de uma instalação de embalagens na China. A expansão fortalece o fornecimento local de embalagens flexíveis convertidas e apoia prazos de entrega mais rápidos para proprietários de marcas regionais, já que a Ásia-Pacífico continua sendo o maior centro de demanda.

- Março de 2026: a ProAmpac concluiu a aquisição da TC Transcontinental Packaging (TCP) por aproximadamente 1,51 bilhão de dólares. O negócio amplia a escala e a presença tecnológica da ProAmpac em filmes e conversão, apoiando ofertas mais amplas em formatos flexíveis recicláveis e de alto desempenho.

- Novembro de 2024: a Mondelēz International e a Amcor apresentaram embalagens de Cadbury contendo 80% de plástico reciclado usando reciclagem avançada. O lançamento demonstrou um caminho para incorporar conteúdo reciclado em embalagens flexíveis de alto volume, onde os requisitos de desempenho para contato com alimentos limitaram o uso de material reciclado mecanicamente.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Embalagens flexíveis convertidas são definidas como embalagens fabricadas pela conversão de substratos flexíveis em pacotes finalizados, como bolsas, sacos e estruturas de tampas ou bobinas, que são então usados por usuários finais para embalagem, proteção e apresentação em pontos de venda em bens de consumo do dia a dia.

Exclusões de escopo: excluímos formatos de embalagens rígidas. Também não contamos maquinário, prensas de impressão ou vendas isoladas de resina bruta, papel ou folha metálica, exceto quando convertidos em uma embalagem flexível finalizada.

Visão geral da segmentação

- Por Material

- Filme Plástico

- Polietileno

- Polipropileno

- Polietileno Tereftalato

- Outros Filmes Plásticos

- Papel e Papelão

- Folha de Alumínio

- Bioplásticos

- Filme Plástico

- Por Formato de Embalagem

- Sachês

- Filmes de Bobina e Tampa

- Sacos e Embalagens a Granel

- Outros Formatos de Embalagem

- Por Indústria de Uso Final

- Alimentos

- Panificação

- Laticínios

- Confeitaria

- Refeições Prontas

- Outros Produtos Alimentares

- Bebidas

- Não Alcoólicas

- Alcoólicas

- Farmacêutico e Saúde

- Cuidados Pessoais e Cosméticos

- Produtos Domésticos

- Outras Indústrias de Uso Final

- Alimentos

- Por Canal de Distribuição

- Canal de Vendas Diretas

- Canal de Vendas Indiretas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Baixos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Singapura

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- México

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o mapeamento do contexto de demanda e oferta para embalagens flexíveis e convertidas, restringindo-se depois a embalagens convertidas finalizadas. Para isso, recorremos a fontes públicas como os dados de manufatura do US Census Bureau, as estatísticas comerciais da USITC e do UN Comtrade, as séries de produção e resíduos de embalagens do Eurostat, e indicadores ambientais da OCDE que ajudam a explicar o uso de embalagens e sinais regulatórios.

Além disso, analisamos relatórios anuais de empresas, apresentações para investidores e transcrições de resultados para entender as adições de capacidade, mudanças na combinação de substratos e comentários sobre preços que afetam as receitas de embalagens convertidas. Quando útil, também utilizamos assinaturas pagas de dados financeiros e de inteligência empresarial, notícias e finanças, bancos de dados de patentes e registros de importação e exportação em nível de embarque para validar fluxos comerciais e descrições de produtos. As fontes mencionadas acima são ilustrativas e não exaustivas, e muitas outras referências também foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

O trabalho primário é usado para confirmar o que é contabilizado como uma embalagem convertida. Também ajuda a testar premissas sobre a combinação de produtos, a movimentação típica de preços e as mudanças na demanda regional. Foram realizadas entrevistas e pesquisas com conversores de embalagens, especialistas do ecossistema de materiais e responsáveis por compras e embalagens de setores-chave de uso final na Ásia-Pacífico, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 15% | Ásia-Pacífico: 37% |

| Nível médio: 53% | Líderes funcionais/de unidade: 41% | EMEA: 37% |

| Participantes menores: 16% | Gerentes: 44% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com um modelo top-down. Reconstruímos a demanda por embalagens vinculando as necessidades de consumo de uso final ao uso de embalagens convertidas, e depois convertemos esse volume em valor usando uma progressão de preços realista.

Para manter o modelo fundamentado, acompanhamos entradas como a penetração de embalagens flexíveis em alimentos e bebidas e varejo, mudanças em direção a bolsas em vez de sacos e bobinas, alterações na combinação de substratos entre filme plástico, papel e estruturas de folha metálica, e o efeito da redução de peso e espessura no crescimento de valor.

Após a construção do modelo principal, os totais são corroborados com aproximações seletivas bottom-up, incluindo divisões amostradas de receita de conversores, verificações de canais para aplicações de alto volume e verificações de sanidade de preço médio de venda (ASP) multiplicado pelo volume para os principais formatos. Quando a divulgação das empresas não separa claramente as embalagens flexíveis convertidas de receitas de embalagens adjacentes, as lacunas são tratadas por meio de chaves de alocação conservadoras. Essas chaves de alocação são validadas em entrevistas e depois reverificadas em relação a sinais de comércio e produção. Para a previsão, usamos análise de cenários, apoiada por opiniões de especialistas sobre mudanças de material impulsionadas por regulamentação, adoção de conteúdo reciclado e o ritmo das adições de capacidade, que juntos moldam a trajetória de crescimento anual.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações, de modo que o número final não seja determinado por uma única série de dados. Os resultados são comparados com sinais independentes, como índices de produção de embalagens, direção do comércio por substrato e proxies de formato, e comentários de preços divulgados. Quaisquer variações incomuns são revisadas antes da aprovação final.

Uma segunda revisão por analista confirma as premissas, o tratamento de moeda e o alinhamento anual, e recontatamos os respondentes quando uma variável-chave se move fora do intervalo esperado. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes, como grandes mudanças regulatórias ou ciclos acentuados de preços de resina e papel. Antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado de embalagens flexíveis convertidas da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens flexíveis convertidas frequentemente variam, mesmo quando o mesmo termo geral é usado, porque as empresas não contabilizam sempre os mesmos formatos de embalagem, materiais ou pontos de receita. As diferenças também surgem do ano usado para precificação, do momento da conversão de moeda e do nível de validação primária para a combinação de produtos e divisões regionais.

A maior variação geralmente vem de se as bobinas e os filmes de tampa são contabilizados como embalagens convertidas finalizadas, e de como as flutuações de preços de resina, papel e folha metálica se refletem nos preços médios de venda de bolsas e sacos. Essas premissas são atualizadas e reverificadas por meio de entrevistas com conversores e sinais de fluxo comercial na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 262,06 bilhões de dólares (2025) | |

| Editor de Pesquisa do Setor A | 170,38 bilhões de dólares (2024) | Usa um ano-base anterior e parece aplicar um conjunto de receita mais restrito, com menos clareza sobre se as bobinas e filmes de tampa estão totalmente incluídos no total de embalagens convertidas em todas as regiões. |

| Editor de Pesquisa do Setor B | 331,60 bilhões de dólares (2025) | Apresenta um valor mais alto para 2025, que provavelmente reflete escolhas de escopo mais amplas, como a inclusão de receitas adjacentes de embalagens flexíveis ou a aplicação de uma escalada mais forte de preço e combinação entre materiais e tipos de produto. |

A tabela indica que as escolhas de escopo sobre o que se qualifica como uma embalagem convertida, além de como o preço e a combinação são tratados ano a ano, explicam a maior parte da diferença entre os valores publicados. Quando essas entradas são declaradas claramente e verificadas em relação a sinais independentes, os usuários podem seguir os cálculos e replicar as etapas de dimensionamento com esforço razoável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do espaço global de embalagens flexíveis convertidas até 2031?

Estima-se que cresça de USD 262,06 bilhões em 2025 para USD 351,92 bilhões até 2031.

Qual geografia está se expandindo mais rapidamente até 2031?

O Oriente Médio e a África estão avançando a um CAGR de 8,51% entre 2026-2031.

Por que os sachês estão ganhando uma posição tão dominante entre os formatos flexíveis convertidos?

Os sachês de base plana e com bico reduzem as emissões de frete, oferecem forte impacto visual nas prateleiras e agora incorporam barreiras de material único recicláveis, conferindo a eles 61,63% de participação em 2025 e um CAGR de 7,01% até 2031.

Como o Regulamento da UE 2025/40 mudará as decisões de design de embalagens após 2026?

O regulamento exige que todas as embalagens vendidas na UE sejam recicláveis até 2030 e impõe um mínimo de 30% de conteúdo reciclado em garrafas plásticas de uso único a partir de agosto de 2026, impulsionando a rápida adoção de filmes de material único.

Qual é o papel da impressão digital para marcas pequenas e médias em embalagens flexíveis?

Prensas de alta velocidade como a HP Indigo 200K permitem tiragens personalizadas de 5.000 unidades, reduzindo o tempo de lançamento e a exposição a estoques para SKUs de nicho.

Quão concentrado está o cenário competitivo após a combinação Amcor-Berry?

Os cinco principais fornecedores agora detêm pouco mais de 60% de participação combinada, correspondendo a uma pontuação de concentração de 6.

Página atualizada pela última vez em: