Tamanho e Participação do Mercado de Embalagens Rígidas de Plástico da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

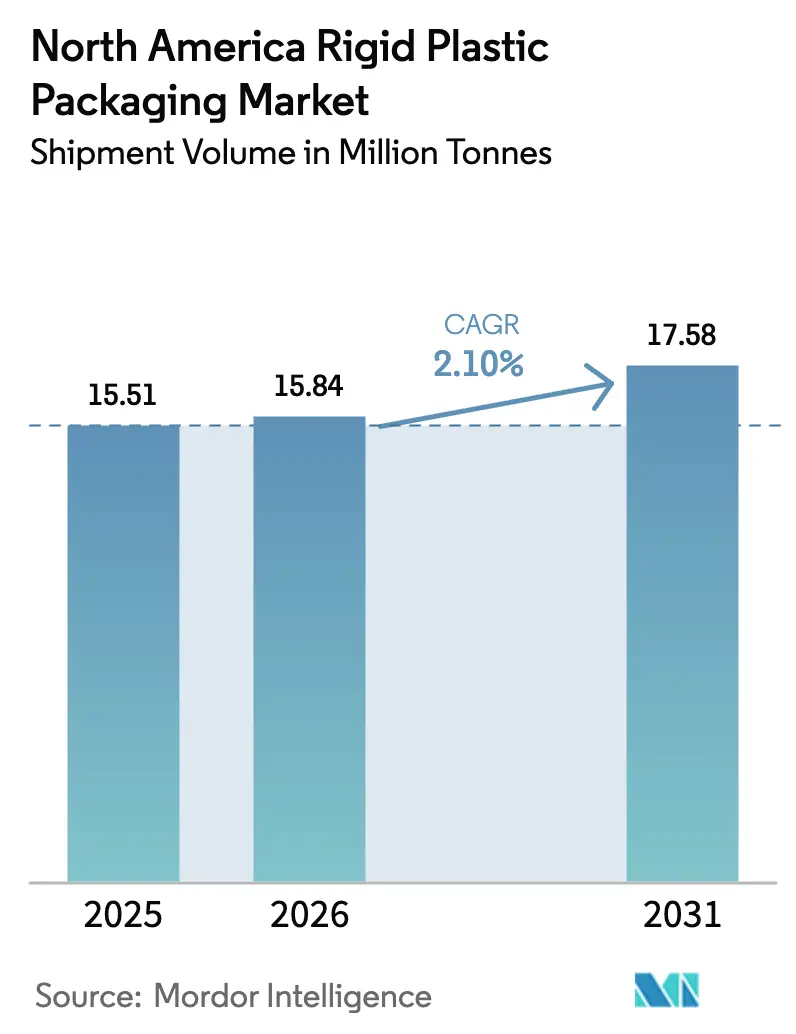

| Tamanho do mercado no ano base (2025) | 15.51 Milhões de toneladas |

| Volume do Mercado (2026) | 15.84 Milhões de toneladas |

| Volume do Mercado (2031) | 17.58 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.10% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Rígidas de Plástico da América do Norte por Mordor Intelligence

O tamanho do mercado de embalagens rígidas de plástico da América do Norte deverá crescer de 15,51 milhões de toneladas em 2025 para 15,84 milhões de toneladas em 2026, com previsão de atingir 17,58 milhões de toneladas até 2031, a um CAGR de 2,10% no período de 2026 a 2031. As realocações de capacidade petroquímica de combustíveis para polímeros estão reduzindo os custos de insumos de resina, permitindo que os produtores defendam as margens mesmo com o aumento das pressões de sustentabilidade e regulatórias. Os compromissos dos proprietários de marcas com maior teor de conteúdo reciclado, a rápida adoção do comércio eletrônico e os investimentos em automação nas linhas de moldagem sustentam coletivamente um crescimento moderado em tonelagem. A dinâmica competitiva permanece fragmentada porque os conversores de médio porte mantêm fortes relacionamentos com os clientes, enquanto as multinacionais pressionam as vantagens de escala no fornecimento de matéria-prima e na implantação de tecnologia. Nos setores de usuário final, bebidas, alimentos e produtos farmacêuticos dominam a demanda, mas o crescimento acelera de forma mais acentuada nas embalagens para saúde à medida que os biológicos e medicamentos especializados se multiplicam.

Principais Conclusões do Relatório

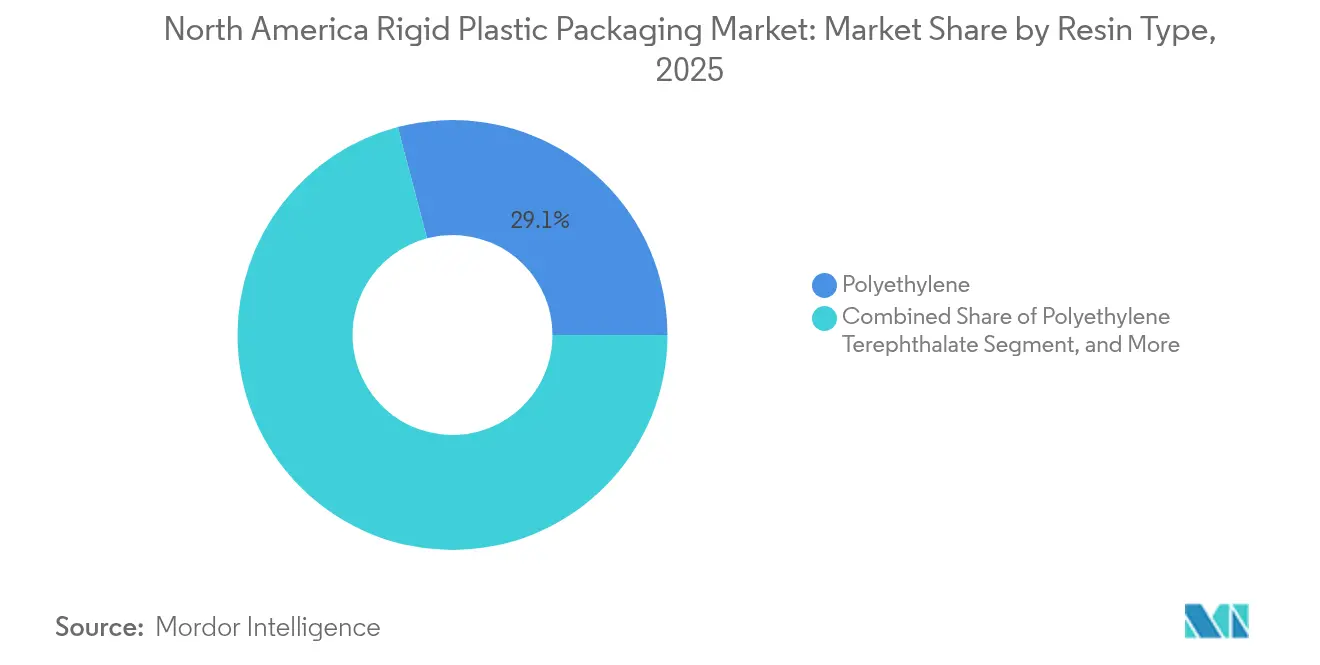

- Por tipo de resina, o polietileno detinha 29,10% da participação do mercado de embalagens rígidas de plástico da América do Norte em 2025; o tereftalato de polietileno avança a um CAGR de 3,72% até 2031.

- Por tipo de produto, garrafas e frascos capturam 45,10% da participação de receita em 2025; tampas e fechamentos têm previsão de expandir a um CAGR de 3,1% até 2031.

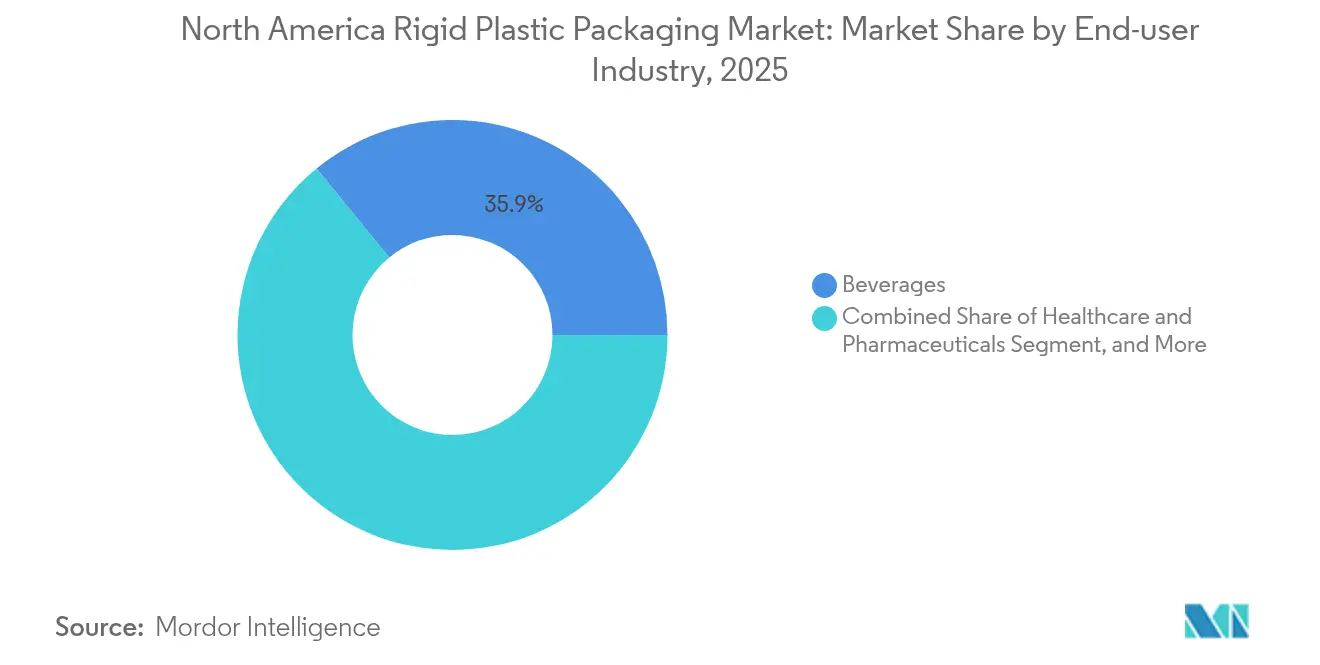

- Por setor de usuário final, bebidas lideraram com 35,90% do tamanho do mercado de embalagens rígidas de plástico da América do Norte em 2025; saúde e produtos farmacêuticos crescem mais rapidamente a um CAGR de 4,74% até 2031.

- Por processo de fabricação, a moldagem por injeção representou 25,40% da participação em 2025; a termoformagem registra o CAGR projetado mais alto de 3,6% até 2031.

- Por país, os Estados Unidos dominaram com 71,10% de participação em 2025, enquanto o México registra o CAGR mais alto de 4,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens Rígidas de Plástico da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Maior penetração de FMCG impulsiona a demanda | +0.8% | América do Norte, mais forte no México e no Sul dos EUA | Médio prazo (2 a 4 anos) |

| Programas de sustentabilidade de garrafas PET aceleram a aquisição de rPET | +0.6% | EUA e Canadá, orientados por regulamentação | Longo prazo (≥ 4 anos) |

| A expansão do comércio eletrônico e dos canais D2C aumenta as necessidades de embalagem protetora | +0.4% | América do Norte, concentração urbana | Curto prazo (≤ 2 anos) |

| Revisões dos limites de migração da FDA estimulam investimentos em revestimentos de barreira | +0.3% | Mercado dos EUA, aplicações de contato com alimentos | Médio prazo (2 a 4 anos) |

| A detecção de defeitos habilitada por IA reduz as taxas de refugo e amplia os lucros | +0.2% | EUA e Canadá, instalações tecnologicamente avançadas | Longo prazo (≥ 4 anos) |

| Mudança de capacidade petroquímica da América do Norte de combustíveis para polímeros mantém os preços de resina competitivos | +0.1% | América do Norte, concentração na Costa do Golfo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Maior Penetração de FMCG Impulsiona a Expansão de Volume

O aumento da renda disponível e a urbanização no México e no Sul dos EUA estão ampliando as redes de varejo moderno e aumentando a demanda por alimentos e bebidas embalados. As redes nacionais de lojas de conveniência impulsionam a alta rotatividade de produtos, exigindo recipientes rígidos que protejam o frescor durante ciclos de prateleira mais longos.[1]Departamento do Censo dos EUA, "Dados de Manufatura do Censo Econômico," CENSUS.GOV Os proprietários de marcas preferem garrafas de polietileno e polipropileno para óleos, molhos e produtos domésticos porque a estabilidade do custo do material sustenta uma economia unitária previsível. Os grandes varejistas também promovem linhas de marca própria, estimulando tiragens menores que se beneficiam de equipamentos flexíveis de moldagem por injeção e sopro. O efeito combinado de mais SKUs e maior consumo per capita sustenta o crescimento de base no mercado de embalagens rígidas de plástico da América do Norte. A penetração de FMCG, portanto, compensa a demanda lenta em categorias maduras, como refrigerantes carbonatados.

Programas de Sustentabilidade de Garrafas PET Aceleram a Aquisição de rPET

As principais empresas de bebidas assumiram compromissos de percentuais mínimos de conteúdo reciclado, frequentemente 25% ou mais até 2030, catalisando investimentos em capacidade de rPET de grau alimentar. Os sistemas de coleta melhoraram, elevando a taxa regional de reciclagem de garrafas PET para 27,9% em 2024. Produtores como Plastipak e ALPLA responderam expandindo as linhas de despolimerização e purificação, ajudando os proprietários de marcas a cumprir metas voluntárias e legislativas. A resina reciclada é negociada com prêmio em relação ao PET virgem, mas os compromissos de volume permitem contratos de offtake de longo prazo que reduzem o risco dos gastos de capital. À medida que a adoção de rPET cresce, os conversores se diferenciam por meio do controle de contaminação e auditorias de rastreabilidade exigidas pelos clientes de bebidas. Esses programas de sustentabilidade são agora um impulsionador estrutural do mercado de embalagens rígidas de plástico da América do Norte.

O Crescimento do Comércio Eletrônico Intensifica os Requisitos de Embalagem Protetora

As remessas diretas ao consumidor expõem os produtos a múltiplos pontos de manuseio, aumentando os riscos de quebra para líquidos, suplementos e cosméticos. Garrafas rígidas com seções de parede mais espessas e fechamentos à prova de adulteração mitigam esse risco e se alinham às diretrizes de Embalagem Sem Frustração da Amazon. As marcas de saúde que enviam produtos sensíveis à temperatura adotam recipientes moldados de polietileno que integram elementos de resfriamento passivo, garantindo a eficácia durante longos tempos de trânsito. O requisito de compatibilidade com código de barras e o valor de apresentação dentro da embalagem impulsionam ainda mais os fornecedores a adicionarem capacidades de rotulagem e design internamente. Consequentemente, SKUs especializados destinados a centros de distribuição de comércio eletrônico estão aumentando sua participação no mercado de embalagens rígidas de plástico da América do Norte.

Revisões dos Limites de Migração da FDA Impulsionam o Investimento em Tecnologia de Barreira

Em 2024, a FDA atualizou as orientações sobre limites específicos de migração para substâncias em contato com alimentos, tornando as regras mais rigorosas para produtos ácidos e com alto teor de gordura. Os fornecedores de embalagens rígidas responderam implantando revestimentos aprimorados por plasma e estruturas multicamadas que bloqueiam hidrocarbonetos de óleo mineral e reduzem a entrada de oxigênio. Essas tecnologias prolongam a vida útil de molhos, refeições prontas para consumo e alimentos para bebês, oferecendo aos adotantes uma vantagem competitiva junto aos parceiros de varejo de supermercados. Os projetos de conformidade frequentemente coincidem com atualizações de plantas que incluem ferramentas de espectrometria em linha para verificar o desempenho da barreira, aumentando os requisitos de capital e as barreiras de entrada. A necessidade de desempenho de migração comprovado consolida a demanda de longo prazo por recipientes de alta especificação no mercado de embalagens rígidas de plástico da América do Norte.[2]Agência de Alimentos e Medicamentos dos EUA (FDA), "Regulamentações sobre Substâncias em Contato com Alimentos," FDA.GOV

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mudança para formatos flexíveis e à base de papel | -0.4% | América do Norte, foco em bens de consumo | Médio prazo (2 a 4 anos) |

| Preços voláteis de matéria-prima de resina virgem | -0.3% | América do Norte, regiões dependentes de petroquímica | Curto prazo (≤ 2 anos) |

| Escassez de oferta de PCR de grau alimentar limita a adoção de conteúdo reciclado | -0.2% | EUA e Canadá, concentração na indústria de bebidas | Longo prazo (≥ 4 anos) |

| Taxas de EPR estaduais pressionam os formatos rígidos de baixa margem | -0.1% | Nível estadual nos EUA, foco na Califórnia e no Nordeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Concorrência dos Formatos Flexíveis e à Base de Papel se Intensifica

Os consumidores conscientes com o meio ambiente percebem os plásticos rígidos de uso único como menos sustentáveis do que as embalagens leves ou as soluções emergentes à base de fibra. Os proprietários de marcas que respondem aos scorecards dos varejistas convertem determinados SKUs — como embalagens de salgadinhos secos e misturas de temperos — para laminados ou papelão revestido. Os fornecedores de maquinário de embalagem agora oferecem linhas de enchimento multimodal, reduzindo os custos de transição entre formatos rígidos e flexíveis. No entanto, as embalagens rígidas mantêm vantagens funcionais onde a resistência ao impacto, a resistência ao empilhamento ou a evidência de adulteração são críticas, limitando a erosão de participação a categorias específicas. A tensão competitiva suprime o espaço para aumentos de preços para os conversores no mercado de embalagens rígidas de plástico da América do Norte.

A Volatilidade dos Preços das Matérias-Primas Cria Pressões de Custo

Embora a capacidade geral de resina esteja crescendo, interrupções não planejadas em crackers e eventos geopolíticos ainda podem desencadear oscilações de preço de 15% de um trimestre para o outro para o polipropileno e o polietileno. Os conversores menores que operam com margens estreitas têm dificuldade em repassar os sobrecustos rapidamente, comprimindo o fluxo de caixa. Instrumentos de hedge existem, mas requerem expertise financeira e volumes mínimos, favorecendo as multinacionais integradas. A volatilidade persistente incentiva programas de redução de peso e a exploração de materiais alternativos, mas tais redesenhos implicam gastos de capital e prazos de qualificação. Essas dinâmicas moderam a expansão dos lucros no setor de embalagens rígidas de plástico da América do Norte durante os ciclos de preços elevados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Crescimento do PET Supera os Poliolefinos Tradicionais

O polietileno comandou a maior participação de 29,10% em 2025, refletindo a infraestrutura de processamento consolidada e o desempenho versátil. Os produtores de produtos químicos para bebidas, domésticos e industriais dependem dos graus de alta densidade para resistência química e rigidez. O tamanho do mercado de embalagens rígidas de plástico da América do Norte para o polietileno atingiu 4,51 milhões de toneladas em 2025, mas seu CAGR prospectivo fica atrás do PET. O CAGR de 3,72% do PET se beneficia das credenciais de reciclabilidade e da clareza valorizadas pelas marcas de bebidas. Os mandatos de conteúdo reciclado aceleram o uso de rPET de grau alimentar, criando nichos premium para fornecedores com reatores de descontaminação avançados. O polipropileno mantém papéis especializados em recipientes para enchimento a quente e micro-ondas, enquanto o declínio do poliestireno continua devido às proibições municipais. As resinas de base biológica emergentes aparecem em volumes piloto, atraindo linhas cosméticas premium. No geral, a diversificação de resinas está aumentando, mas os poliolefinos e o PET permanecerão como pilares centrais do mercado de embalagens rígidas de plástico da América do Norte.

A pesquisa e desenvolvimento em andamento se concentra em aditivos de barreira e nas químicas de extensão de cadeia que permitem maior teor de conteúdo reciclado sem comprometer as propriedades mecânicas. Os conversores colaboram com os produtores de resina para qualificar novos graus segundo as regulamentações FDA 21 CFR para contato com alimentos, encurtando os prazos de comercialização. Essas parcerias integram os fornecedores de resina mais profundamente nas cadeias de valor dos clientes, sustentando a demanda estável mesmo quando as expectativas de circularidade de materiais aumentam.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Produto: Tampas e Fechamentos Lideram o Crescimento Orientado pela Inovação

Garrafas e frascos representaram 45,10% das remessas de 2025, alinhados com os sistemas de enchimento e distribuição de longa data nas bebidas, molhos e cuidados pessoais. Suas bases de ferramental consolidadas e compatibilidade com as linhas de rotulagem existentes protegem a participação no mercado de embalagens rígidas de plástico da América do Norte. Bandejas e potes atendem às aplicações de refeições prontas e laticínios que exigem rigidez para evitar a deformação durante o aquecimento no micro-ondas. Os contêineres intermediários a granel suportam produtos químicos e lubrificantes graças à resistência ao empilhamento, enquanto os tambores atendem ao transporte a granel.

Tampas e fechamentos exibem o CAGR mais rápido de 3,1%, impulsionado pelas maiores necessidades de segurança e conveniência. Mecanismos resistentes a crianças, conta-gotas de controle de dose e fechamentos presos para atender às diretivas de plástico de uso único impulsionam a complexidade do design e elevam a receita média por unidade. Fechamentos inteligentes que integram chips NFC entram em escala piloto em bebidas espirituosas premium, fornecendo verificação de autenticidade. Os conversores investem em moldagem de múltiplos componentes e automação de montagem pós-moldagem para capturar esse segmento de alto valor. Como resultado, as tampas e fechamentos ganham proeminência estratégica dentro do mercado de embalagens rígidas de plástico da América do Norte.

Por Setor de Usuário Final: A Saúde Impulsiona o Crescimento Premium

As bebidas dominaram com 35,90% de participação em 2025, com água engarrafada, bebidas funcionais e bebidas alcoólicas sustentando o volume. Os refrigerantes carbonatados mantêm relevância, mas as inovações de sabor em água com gás e nos segmentos de energia sustentam a demanda incremental por garrafas. Nas aplicações de alimentos, molhos, condimentos e laticínios requerem barreiras de oxigênio e luz que favorecem os recipientes rígidos multicamadas.

Saúde e produtos farmacêuticos registram o CAGR mais forte de 4,74% porque biológicos, kits de diagnóstico e dispositivos de autoadministração necessitam de embalagens plásticas de alta precisão. Os padrões USP <661.2> regem os extraíveis e lixiviáveis, direcionando a seleção de materiais para polipropileno de grau médico e copolímeros de olefina cíclica. A demografia de envelhecimento e as tendências de telessaúde aumentam a demanda por blisteres de dose unitária e frascos para sólidos orais enviados diretamente aos consumidores. À medida que os reguladores incentivam designs resistentes a crianças e adequados para idosos, os formatos rígidos mantêm vantagens funcionais sobre as embalagens flexíveis, elevando sua participação no mercado de embalagens rígidas de plástico da América do Norte.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Processo de Fabricação: A Termoformagem Ganha com as Melhorias de Eficiência

A moldagem por injeção detinha 25,40% de participação em 2025 devido à capacidade de produzir geometrias intrincadas e acabamentos com rosca, essenciais para fechamentos e componentes médicos. Moldes de alta cavitação combinados com prensas totalmente elétricas alcançam tempos de ciclo curtos e tolerâncias apertadas. O método ancora, portanto, as cadeias de suprimentos de alto volume de bebidas e produtos químicos domésticos.

A termoformagem registra o CAGR líder de 3,6% à medida que os processadores visam aplicações de bandejas e embalagens clamshell leves. Os avanços no aquecimento por infravermelho e nos sistemas servo-controlados de formação-corte-empilhamento reduzem o consumo de energia, tornando o processo economicamente competitivo para volumes de médias tiragens. As trocas rápidas de ferramental permitem a proliferação de SKUs exigida pelo varejo de supermercados. A moldagem por sopro continua a dominar as garrafas de PET monocamada, enquanto a moldagem por compressão encontra uso de nicho em fechamentos especiais. A digitalização dos processos por meio de sensores de IoT e análises preditivas eleva o tempo de atividade, reforçando a competitividade de fabricação em todo o setor de embalagens rígidas de plástico da América do Norte.

Análise Geográfica

Nos Estados Unidos, a ampla oferta de matéria-prima petroquímica proveniente da produção de gás de xisto sustenta preços de polietileno globalmente competitivos, ancorando os volumes de conversão doméstica. Os grandes conversores aproveitam a automação e a proximidade com os proprietários de marcas multinacionais para garantir contratos de vários anos. As atualizações das regras da FDA sobre migração de contato com alimentos aceleram a adoção de tecnologias avançadas de barreira, proporcionando diferenciação para os fornecedores orientados à inovação.

Os ventos demográficos favoráveis do México e o varejo organizado em expansão estimulam a demanda por recipientes rígidos em molhos, laticínios e categorias de cuidados pessoais. Os incentivos estaduais para a produção de conteúdo reciclado incentivam joint ventures entre recicladores locais e produtores de resina internacionais. Os corredores logísticos que ligam o centro do México ao Texas favorecem o comércio bidirecional eficiente de pré-formas e fechamentos, inserindo as plantas mexicanas no ecossistema mais amplo do mercado de embalagens rígidas de plástico da América do Norte.

A alta renda per capita do Canadá alimenta uma demanda constante por bebidas premium e nutracêuticos. As metas federais para 90% de reciclagem de embalagens plásticas para bebidas até 2029 estimulam o investimento em infraestrutura de sistema de depósito e devolução. Os conversores se diferenciam por meio da certificação de resina pós-consumo e de reivindicações de fabricação com carbono neutro, ressoando com os consumidores conscientes com o meio ambiente. O processo de revisão baseado em risco da Health Canada influencia as escolhas de materiais e aditivos, favorecendo os fornecedores com pacotes robustos de dados toxicológicos.

Panorama Competitivo

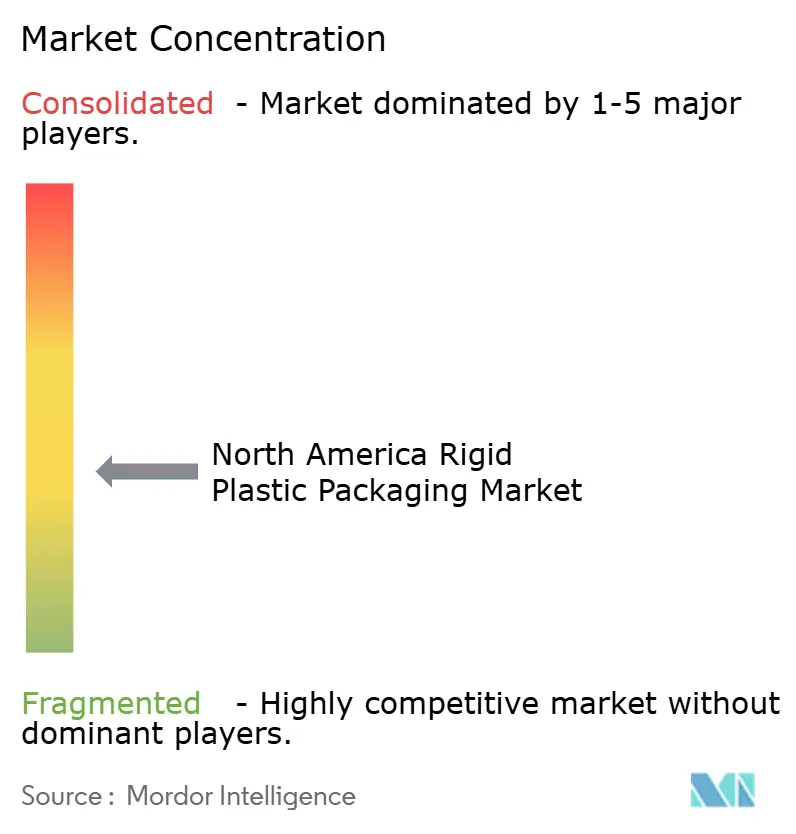

O mercado permanece moderadamente fragmentado; os cinco principais fornecedores detêm uma participação combinada estimada de 38%, deixando amplo espaço para especialistas regionais. Amcor, Berry Global e Plastipak operam cadeias integradas de resina a embalagem, garantindo certeza de matéria-prima e eficiências de custo. Essas empresas co-desenvolvem plataformas de garrafas leves com gigantes de bebidas para atender às metas de desempenho e sustentabilidade. Players regionais como TricorBraun se destacam em serviços de design e atendimento ágil de pedidos, conquistando a fidelidade das marcas de bebidas artesanais e de cuidados pessoais.

Os movimentos estratégicos se concentram em expansão de capacidade, integração de conteúdo reciclado e tecnologias de embalagem inteligente. A fusão Amcor–Berry Global de 2024 criou uma potência global em embalagens rígidas com amplo conhecimento de resina e uma base de clientes diversificada. O investimento de 75 milhões de USD da ALPLA em rPET ampliou a disponibilidade de resina de grau alimentar, enquanto a expansão de moldagem por injeção e sopro de 45 milhões de USD da Gerresheimer atende à crescente demanda por medicamentos biológicos. As patentes depositadas no USPTO para plataformas de inspeção habilitadas por IA e reciclagem enzimática indicam as futuras arenas competitivas.[3]Escritório de Patentes e Marcas Registradas dos EUA, "Base de Dados de Patentes de Tecnologia de Embalagem," USPTO.GOV Os fornecedores antecipam o endurecimento regulatório e o escrutínio dos consumidores, incorporando os princípios da economia circular no planejamento de capital de longo prazo em todo o mercado de embalagens rígidas de plástico da América do Norte.

Líderes do Setor de Embalagens Rígidas de Plástico da América do Norte

Sonoco Products Company

ALPLA Group

Plastipak Holdings Inc.

Polytainers Inc.

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Amcor finalizou uma fusão de 8,43 bilhões de USD com a Berry Global, unindo portfólios complementares de embalagens rígidas.

- Novembro de 2024: O ALPLA Group investiu 75 milhões de USD para expandir a capacidade de rPET nas plantas da América do Norte.

- Outubro de 2024: A Polyplex Corporation inaugurou uma linha de filme PET de 100 milhões de USD na Virgínia, adicionando segurança de fornecimento regional.

- Setembro de 2024: A Origin Materials fez parceria com grandes empresas de bebidas para escalar tampas de PET de base biológica por meio de um programa de 50 milhões de USD.

Escopo do Relatório do Mercado de Embalagens Rígidas de Plástico da América do Norte

O estudo acompanha a demanda por materiais de embalagens rígidas de plástico em vários setores de usuário final, como alimentos, serviços de alimentação, bebidas, saúde, cuidados pessoais, cosméticos, industrial, construção civil e automotivo. Os plásticos rígidos podem ser de diferentes graus e diferentes combinações de materiais com base no tipo de produto a ser embalado, como polietileno, polipropileno, policloreto de vinila, tereftalato de polietileno e bioplásticos.

O mercado de embalagens rígidas de plástico da América do Norte é segmentado por tipo de resina (polietileno (PE) (polietileno de baixa densidade (PEBD) e polietileno linear de baixa densidade (PELBD) e polietileno de alta densidade (PEAD)), tereftalato de polietileno (PET), polipropileno (PP), poliestireno (PS) e poliestireno expandido (EPS), policloreto de vinila (PVC) e outros tipos de resina), tipo de produto (garrafas e frascos, bandejas e recipientes, tampas e fechamentos, contêineres intermediários a granel (CIGs), tambores, paletes e outros tipos de produto), setor de usuário final (alimentos (balas e confeitaria, alimentos congelados, produtos frescos, produtos lácteos, alimentos secos, carnes, aves e frutos do mar, ração para animais de estimação e outros produtos alimentícios), serviços de alimentação (restaurantes de serviço rápido (RSRs), restaurantes de serviço completo (RSCs), cafeterias e lanchonetes, estabelecimentos de varejo, institucional, hotelaria e outros setores de serviços de alimentação), bebidas, saúde, cosméticos e cuidados pessoais, industrial, construção civil, automotivo e outros setores de usuário final) e país (Estados Unidos e Canadá). Os tamanhos e previsões do mercado são fornecidos em termos de volume (toneladas) para todos os segmentos acima.

| Polietileno | Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) | |

| Polietileno Linear de Baixa Densidade (PELBD) | |

| Tereftalato de Polietileno | |

| Polipropileno | |

| Poliestireno e EPS | |

| Outros Tipos de Resina |

| Garrafas e Frascos |

| Bandejas e Recipientes |

| Tampas e Fechamentos |

| Contêineres Intermediários a Granel (CIGs) |

| Tambores |

| Outros Tipos de Produto |

| Alimentos | Balas e Confeitaria |

| Laticínios e Congelados | |

| Carnes, Aves e Frutos do Mar | |

| Outros Tipos de Alimentos | |

| Bebidas | |

| Saúde e Produtos Farmacêuticos | |

| Cosméticos e Cuidados Pessoais | |

| Produtos Químicos Industriais | |

| Construção Civil | |

| Outros Setores de Usuário Final |

| Moldagem por Injeção |

| Moldagem por Sopro |

| Termoformagem |

| Moldagem por Compressão |

| Extrusão |

| Outros Setores de Usuário Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Resina | Polietileno | Polietileno de Alta Densidade (PEAD) |

| Polietileno de Baixa Densidade (PEBD) | ||

| Polietileno Linear de Baixa Densidade (PELBD) | ||

| Tereftalato de Polietileno | ||

| Polipropileno | ||

| Poliestireno e EPS | ||

| Outros Tipos de Resina | ||

| Por Tipo de Produto | Garrafas e Frascos | |

| Bandejas e Recipientes | ||

| Tampas e Fechamentos | ||

| Contêineres Intermediários a Granel (CIGs) | ||

| Tambores | ||

| Outros Tipos de Produto | ||

| Por Setor de Usuário Final | Alimentos | Balas e Confeitaria |

| Laticínios e Congelados | ||

| Carnes, Aves e Frutos do Mar | ||

| Outros Tipos de Alimentos | ||

| Bebidas | ||

| Saúde e Produtos Farmacêuticos | ||

| Cosméticos e Cuidados Pessoais | ||

| Produtos Químicos Industriais | ||

| Construção Civil | ||

| Outros Setores de Usuário Final | ||

| Por Processo de Fabricação | Moldagem por Injeção | |

| Moldagem por Sopro | ||

| Termoformagem | ||

| Moldagem por Compressão | ||

| Extrusão | ||

| Outros Setores de Usuário Final | ||

| Por País | Estados Unidos | |

| Canadá | ||

| México | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens rígidas de plástico da América do Norte em 2026?

Está em 15,84 milhões de toneladas e tem previsão de atingir 17,58 milhões de toneladas até 2031.

Qual resina cresce mais rapidamente nas embalagens rígidas regionais?

O tereftalato de polietileno lidera com um CAGR de 3,72% até 2031, impulsionado pelos mandatos de conteúdo reciclado.

Por que as tampas e fechamentos estão atraindo investimentos?

Eles registram o CAGR mais alto de 3,1%, pois os proprietários de marcas exigem evidência de adulteração, resistência a crianças e recursos inteligentes.

O que impulsiona o rápido crescimento da demanda no México?

A expansão da capacidade de processamento de alimentos e o consumo da classe média elevam o uso de recipientes rígidos a um CAGR de 4,05%.

Como os conversores estão melhorando as margens?

Os sistemas de visão habilitados por IA reduzem o refugo em até 20%, aumentando a efetividade dos equipamentos e reduzindo o desperdício de material.

Qual segmento de usuário final apresenta crescimento premium?

Saúde e produtos farmacêuticos crescem a um CAGR de 4,74% devido a normas de qualidade rigorosas e à expansão dos biológicos.

Página atualizada pela última vez em: