Tamanho e Participação do Mercado de Espuma Flexível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 55.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.63% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espuma Flexível por Mordor Intelligence

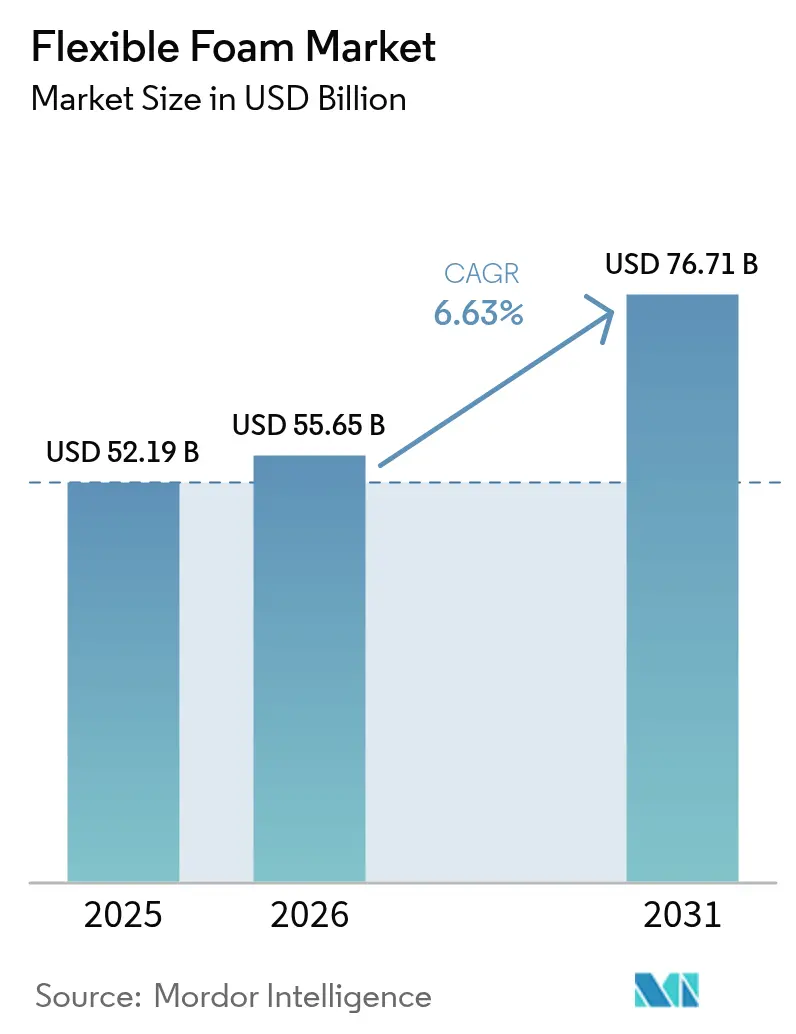

O tamanho do mercado de espuma flexível em 2026 é estimado em USD 55,65 bilhões, crescendo a partir do valor de 2025 de USD 52,19 bilhões, com projeções para 2031 mostrando USD 76,71 bilhões, crescendo a uma CAGR de 6,63% no período 2026-2031.

O crescimento dos volumes de embalagens para o comércio eletrônico, os imperativos de redução de peso em assentos automotivos e um amplo impulso em direção à química sustentável sustentam essa expansão. O poliuretano mantém clara liderança graças aos seus perfis de densidade ajustáveis, enquanto as tecnologias de polióis por captura de carbono e as formulações reforçadas com grafeno ilustram os contínuos ganhos de desempenho. A profundidade manufatureira da Ásia-Pacífico e o crescimento do consumo doméstico asseguram sua posição como o maior contribuinte regional. Enquanto isso, as aquisições estratégicas sinalizam um cenário competitivo em maturação que valoriza a integração vertical e o alcance omnicanal.

Principais Conclusões do Relatório

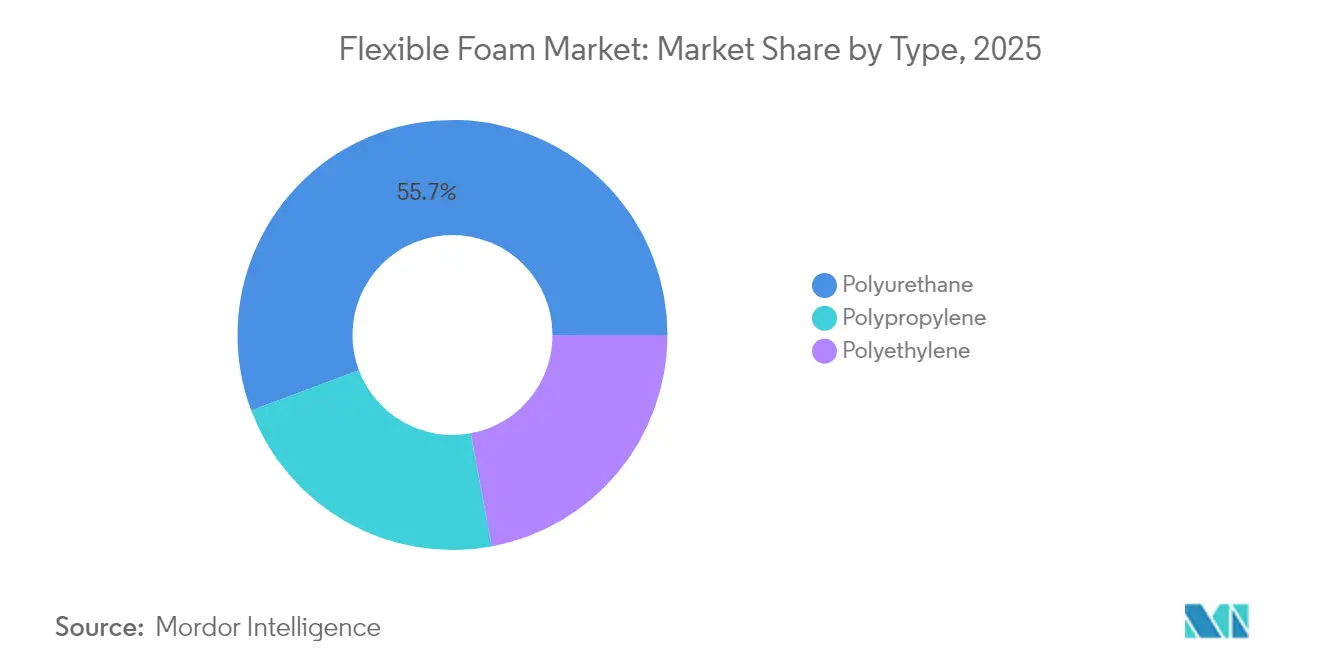

- Por tipo, a espuma de poliuretano liderou com 55,72% da participação de mercado de espuma flexível em 2025; o tipo deverá se expandir a uma CAGR de 7,34% até 2031.

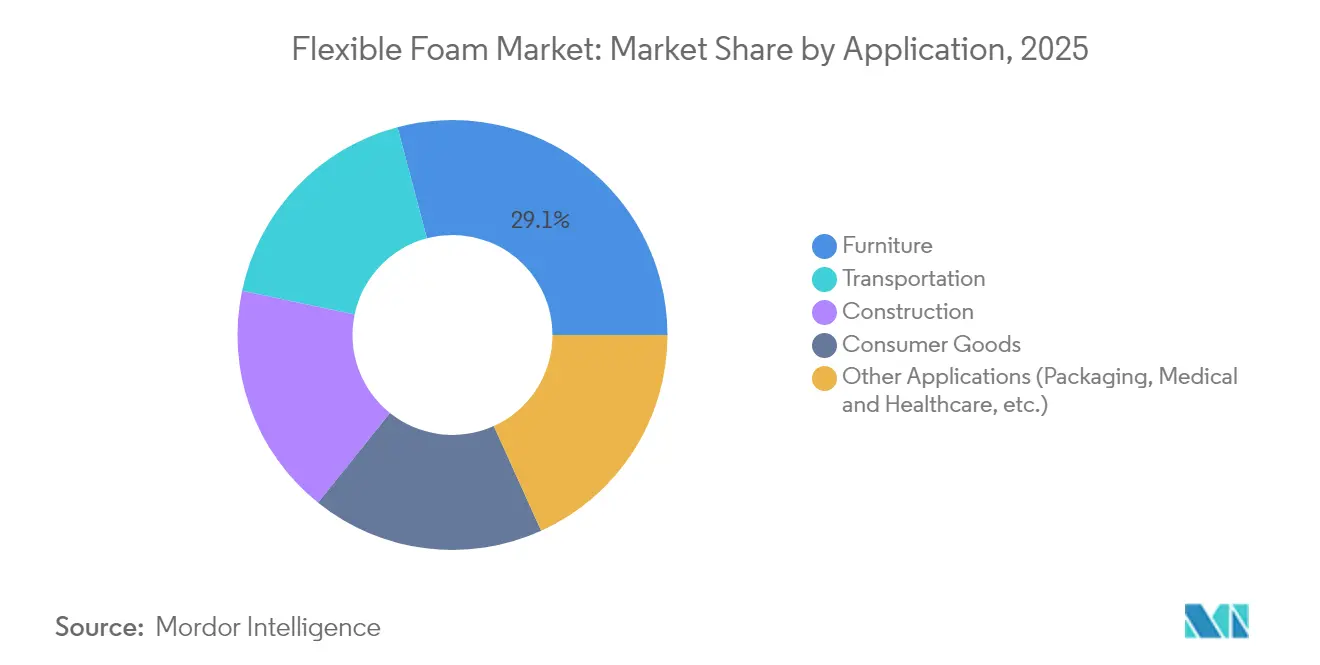

- Por aplicação, o mobiliário representou uma participação de 29,12% do tamanho do mercado de espuma flexível em 2025, enquanto outras aplicações, como embalagens, médicas e de saúde, avançam a uma CAGR de 7,62% até 2031.

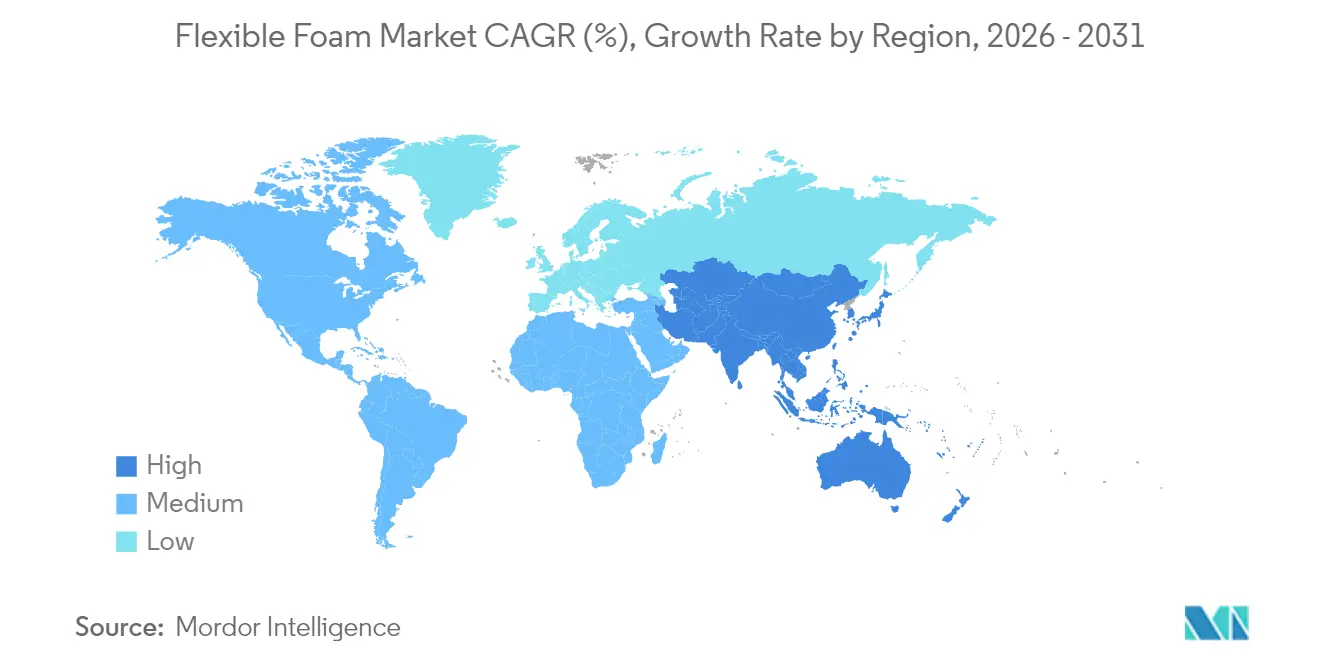

- Por geografia, a Ásia-Pacífico capturou 45,60% da participação de receita em 2025; a região está projetada para registrar a CAGR mais rápida de 7,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Espuma Flexível

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da Demanda por Embalagens para Comércio Eletrônico | +1.8% | Global, com APAC e América do Norte liderando | Curto prazo (≤ 2 anos) |

| Ciclos de Renovação de Mobiliário e Cama em Economias Maduras | +1.2% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Assentos Automotivos Leves e Requisitos de NVH | +1.5% | Global, concentrado em polos automotivos | Médio prazo (2-4 anos) |

| Adoção de Polióis à Base de CO₂ e Químicas de Espuma Circular | +0.9% | UE e América do Norte com adoção antecipada, expansão global | Longo prazo (≥ 4 anos) |

| Boom Logístico de Colchões Cama-em-Caixa | +1.1% | América do Norte e UE mercados maduros, APAC emergente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Embalagens para Comércio Eletrônico

As necessidades de embalagens protetoras para eletrônicos frágeis e entregas premium diretas ao consumidor estão impulsionando os volumes de espuma de poliuretano. O segmento global de espuma para embalagens está projetado para passar de USD 12,22 bilhões em 2025 para USD 15,36 bilhões até 2034, uma CAGR de 4,68%, sublinhando a vantagem de absorção de choques do poliuretano. A Ásia-Pacífico lidera essa mudança, à medida que os fabricantes de dispositivos especificam inserções de espuma personalizadas para smartphones e tablets. Os varejistas se diferenciam por meio de experiências de unboxing elevadas que dependem de soluções de espuma flexível. As regras de Responsabilidade Alargada do Produtor na Europa, no entanto, pressionam os produtores a projetar formatos recicláveis que podem limitar as formulações tradicionais. Os fabricantes com químicas circulares têm potencial para ganhar participação à medida que os prazos de conformidade se aproximam.

Ciclos de Renovação de Mobiliário e Cama em Economias Maduras

Os investimentos em trabalho remoto e a centralidade no bem-estar estão encurtando os prazos de substituição de móveis nos mercados desenvolvidos. A produção europeia de móveis cresceu 1,5% nos primeiros quatro meses de 2025 em relação a 2024, sinalizando uma recuperação contínua[1]Globalwood, "Atualização da Produção Europeia de Móveis," globalwood.org . Os consumidores exigem assentos e camas premium que combinem ergonomia com baixos perfis de COV. Os fabricantes de espuma capazes de oferecer respirabilidade, aditivos antimicrobianos e zoneamento de precisão capturam margens premium. No entanto, os gastos permanecem sensíveis às taxas hipotecárias e à rotatividade imobiliária, podendo moderar o crescimento em períodos de tensão macroeconômica.

Assentos Automotivos Leves e Requisitos de NVH

Os fabricantes de automóveis visam médias de frota de 50 milhas por galão até 2025, impulsionando a adoção de poliuretano de baixa densidade que reduz o peso dos assentos em mais de 10% enquanto cumpre as normas de colisão. A espuma reforçada com grafeno da Ford eleva a resistência à compressão em 20% e melhora a absorção de som em 25% sem penalidades de massa. A adoção de veículos elétricos amplifica a necessidade de amortecimento de NVH anteriormente mascarado pelo ruído do motor. A plataforma Bayfit SA da Covestro se estende a revestimentos de capô e módulos de piso que combinam ganhos acústicos com matérias-primas biocirculares. O segmento, no entanto, está sujeito a oscilações cíclicas de produção e interrupções relacionadas a chips.

Adoção de Polióis à Base de CO₂ e Químicas de Espuma Circular

O processo cardyon® da Covestro converte CO₂ capturado em cadeias de poliol contendo até 20% de dióxido de carbono, reduzindo os insumos fósseis e a intensidade energética. O KAPUA® da Recticel substitui um sétimo do petróleo por intermediários à base de CO₂, mantendo as credenciais OEKO-TEX®. O ECOLOCEL® da INOAC atinge 50% de conteúdo de origem vegetal, comprovando que as matérias-primas de origem biológica podem atender aos critérios de resiliência de colchões. Os primeiros adotantes ganham espaço regulatório e vantagem de marca, embora os custos de P&D e a recertificação da cadeia de suprimentos moderem a adoção no curto prazo.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Isocianato e Poliol como Matérias-Primas | -1.4% | Global, com variações regionais na cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Regulamentações Mais Rígidas de COV / Retardantes de Chama | -0.8% | UE e América do Norte liderando, adoção global | Médio prazo (2-4 anos) |

| A Transição para Sistemas FR Sem Halogênio Aumenta o Custo e a Complexidade | -0.6% | Global, com cronogramas de conformidade variados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Isocianato e Poliol como Matérias-Primas

As oscilações de MDI e TDI comprimem as margens quando a precificação de repasse fica defasada. A BASF elevou determinados dióis em USD 0,08-0,10 por lb em abril de 2025 em meio à volatilidade do petróleo bruto. O fechamento de uma unidade de polióis da Dow na Argentina ilustra os desequilíbrios entre oferta e demanda que se propagam pelos custos regionais. O consumo nos EUA atingiu 434,9 milhões de lb para MDI puro e 482,9 milhões de lb para TDI em 2023, destacando a exposição do mercado às matérias-primas. Estruturas contratuais que fixam fórmulas baseadas em índices ajudam os processadores maiores a mitigar choques, mas os conversores menores continuam vulneráveis.

Regulamentações Mais Rígidas de COV / Retardantes de Chama

Nova York proíbe o uso intencional de retardantes de chama em itens estofados a partir de dezembro de 2024, exigindo a reformulação para tecidos de barreira e espumas infundidas com grafite. As avaliações de saúde da EPA e a norma California TB117-2013 pressionam o setor a adotar soluções de baixa combustão lenta, porém com poucos produtos químicos. O REACH europeu agora exige treinamento especial para o manuseio de diisocianatos com conteúdo acima de 0,1%, elevando os custos de conformidade. Os produtores que investem antecipadamente em sistemas sem halogênio ganham acesso ao mercado, enquanto outros arriscam penalidades e perda de negócios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Poliuretano Impulsiona a Inovação

O poliuretano deteve 55,72% da participação de mercado de espuma flexível em 2025, sustentado pelo seu equilíbrio entre custo e desempenho. Os graus de poliéster oferecem durabilidade para esteiras de suporte de carga, enquanto as variantes de poliéter mantêm estabilidade hidrolítica em assentos de conforto. O segmento está projetado para registrar uma CAGR de 7,34% até 2031, consolidando seu papel no mercado de espuma flexível mesmo com o avanço das químicas à base de CO₂. As almofadas de assento reforçadas com grafeno da Ford demonstram como os nanocargas podem elevar a resistência à compressão em 20% enquanto reduzem o peso em 10%.

As espumas de polietileno e polipropileno ficam atrás, mas conquistam nichos em embalagens à prova de umidade e revestimentos de teto automotivo. O polietileno reticulado oferece resistência à umidade de célula fechada, enquanto os graus não reticulados proporcionam amortecimento econômico. A reciclabilidade e a inércia química do polipropileno garantem oportunidades em proteções térmicas sob o capô. Em conjunto, as resinas alternativas ampliam o mercado de espuma flexível, permitindo aplicações inadequadas à natureza termorrígida do poliuretano.

Por Aplicação: A Liderança do Mobiliário Enfrenta Concorrência Emergente

O mobiliário manteve uma participação de 29,12% do tamanho do mercado de espuma flexível em 2025, beneficiando-se do aumento dos gastos com home office. No entanto, embalagens, médica e saúde, coletivamente, exibem a CAGR mais rápida de 7,62% até 2031, à medida que os proprietários de marcas buscam almofadamento sob medida e soluções de controle de infecção. Os fabricantes de colchões experimentam microcápsulas de mudança de fase e firmeza zonal para capturar os segmentos premium, enquanto as camas hospitalares exigem espumas antimicrobianas e de baixo COV para cumprir os rigorosos mandatos de qualidade do ar interno.

Transporte e construção seguem, impulsionados pela mitigação de NVH em veículos elétricos e mandatos de isolamento para retrofit. Os bens de consumo, desde calçados esportivos até aplicadores de cuidados pessoais, dependem da maciez e do retorno elástico da espuma para se diferenciar. A composição em mudança sinaliza que os ganhos futuros de volume podem superar o mobiliário, redefinindo onde os fabricantes alocam capacidade e recursos de P&D no mercado de espuma flexível.

Análise Geográfica

A Ásia-Pacífico controlou 45,60% da receita de 2025 e está projetada para se expandir a uma CAGR de 7,35% até 2031, sublinhando seu papel central no mercado de espuma flexível. A base de fornecimento consolidada da China se une ao desenvolvimento petroquímico de USD 87 bilhões da Índia, enquanto as nações da ASEAN se beneficiam da diversificação "China + 1". A nova unidade de Pune da Sekisui Chemical, com investimento de INR 500 milhões, sinaliza a contínua localização para espumas de assentos automotivos.

A América do Norte mantém liderança tecnológica apesar das quedas cíclicas em camas e produção de veículos. Os EUA aproveitam a abundante matéria-prima de gás natural, e o México agora ocupa o posto de quarto maior consumidor de poliuretano graças à montagem de veículos elétricos em nearshoring. As regulamentações favorecem matérias-primas de baixo COV e circulares, criando demanda induzida para polióis à base de CO₂.

A Europa equilibra regras ambientais rígidas com incentivos à inovação. A revisão estratégica da Dow sobre sua cadeia de poliuretano europeia mostra tensões de rentabilidade em meio aos altos custos de energia. No entanto, o bloco lidera na adoção de espuma circular, impulsionado pelo Regulamento de Embalagens e Resíduos de Embalagens de 2024 que exige reciclabilidade. A América do Sul e o Oriente Médio e África adicionam demanda incremental à medida que os programas de infraestrutura especificam isolamento energeticamente eficiente, embora a volatilidade cambial modere os investimentos.

Cenário Competitivo

O mercado de espuma flexível permanece altamente fragmentado, mas está se movendo em direção ao agrupamento estratégico. A aquisição da Mattress Firm pela Tempur Sealy por USD 5 bilhões e o negócio de USD 1,25 bilhão da Leggett & Platt com a Elite Comfort Solutions destacam a integração vertical voltada para o controle tanto de camas de marca quanto de insumos de espuma especializada[2]Tempur Sealy International, "Aquisição da Mattress Firm," tempursealy.com . A aquisição de EUR 656 milhões da Carpenter Co. do negócio de Espumas Técnicas da Recticel amplia a capacidade em laminados técnicos, embora os reguladores do Reino Unido estejam examinando os impactos concorrenciais.

Os grandes players químicos globais — BASF, Covestro, Dow — detêm vantagem por meio de cadeias de suprimentos de ponta a ponta e robustos portfólios de P&D. Eles se concentram em polióis à base de CO₂, MDI de origem biológica e linhas de produção digitalizadas que reduzem o desperdício e o CO₂. Os conversores regionais se diferenciam pela velocidade, serviço e formulações especializadas, como espumas acústicas sem halogênio. A inovação de produtos em torno do reforço com nanomateriais e da reciclagem em circuito fechado visa defender as margens nos segmentos de commodities. A infraestrutura de conformidade tornou-se um fator limitante: as empresas menores enfrentam obstáculos para cumprir as regras de diisocianatos do REACH, potencialmente acelerando a consolidação no mercado de espuma flexível.

Líderes do Setor de Espuma Flexível

Carpenter Co

Covestro AG

Woodbridge

Greiner AG

SEKISUI CHEMICAL CO., LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Dow iniciou a produção de VORANOL WK5750 em sua unidade de polióis de Freeport. O novo produto de espuma flexível de poliol poliéter oferece reatividade aprimorada, viscosidade ideal e mantém altos padrões de pureza e qualidade.

- Setembro de 2024: A BASF e a Future Foam iniciaram a produção comercial de espuma flexível para o setor de camas utilizando 100% de Lupranate® T 80 tolueno diisocianato (TDI) de Balanço de Biomassa (BMB) produzido domesticamente. A BASF fabrica o TDI em sua instalação de produção Verbund em Geismar, Louisiana.

Escopo do Relatório Global do Mercado de Espuma Flexível

A espuma flexível é utilizada para amortecer uma ampla gama de produtos de consumo e comerciais, como móveis, almofadas de carpete, transporte, camas, embalagens, têxteis e fibras. O mercado é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em poliuretano, polietileno e polipropileno. Por aplicação, o mercado é segmentado em construção, bens de consumo, mobiliário, transporte e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para o mercado de espuma flexível em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Poliuretano | Poliéster |

| Poliéter | |

| Polietileno | Reticulado |

| Não Reticulado | |

| Polipropileno |

| Mobiliário |

| Transporte |

| Construção |

| Bens de Consumo |

| Outras Aplicações (Embalagens, Médica e de Saúde, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Poliuretano | Poliéster |

| Poliéter | ||

| Polietileno | Reticulado | |

| Não Reticulado | ||

| Polipropileno | ||

| Por Aplicação | Mobiliário | |

| Transporte | ||

| Construção | ||

| Bens de Consumo | ||

| Outras Aplicações (Embalagens, Médica e de Saúde, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de espuma flexível?

O tamanho do mercado de espuma flexível é de USD 55,65 bilhões em 2026 e está previsto para atingir USD 76,71 bilhões até 2031.

Qual região lidera o mercado de espuma flexível?

A Ásia-Pacífico lidera com 45,60% de participação de receita em 2025 e está projetada para registrar uma CAGR de 7,35% até 2031.

Por que a espuma de poliuretano é dominante no mercado de espuma flexível?

O poliuretano oferece controle versátil de densidade, fortes relações resistência-peso e inovação contínua, como o reforço com grafeno e os polióis à base de CO₂.

Como as tendências de sustentabilidade estão afetando a produção de espuma flexível?

Os fabricantes estão investindo em polióis por captura de CO₂, matérias-primas de origem biológica e reciclagem para atender às regulamentações cada vez mais rigorosas de COV e retardantes de chama.

Qual é o impacto das oscilações nos preços das matérias-primas nos produtores de espuma flexível?

A volatilidade nos preços de MDI e TDI pode comprimir as margens quando os conversores não conseguem repassar os custos prontamente aos clientes, especialmente na espuma de mobiliário de commodities.

Página atualizada pela última vez em: